")

Внеоборотные активы нематериального характера требуют тщательного бухгалтерского учета, так как они являются полноценными объектами интеллектуальной собственности современного предприятия.

Нематериальные активы (НМА) легально фиксируются на балансе организации-правообладателя, подлежат достоверной и точной стоимостной оценке, адекватно амортизируются, правомерно отчуждаются, законно передаются сторонним субъектам.

Несмотря на отсутствие у этих активов какой-либо материально-вещественной формы, они все же оказывают ощутимое влияние на производственно-хозяйственную деятельность компании, зачастую принося ей реальную пользу – экономическую выгоду.

Корректное применение предприятием нематериальных активов эффективно способствует улучшению его операционных и сбытовых процессов, оптимизации используемых технологий, формированию благоприятного имиджа на целевом рынке.

- Бухучет движения НМА предприятия

- На каком счете учитываются?

- Бухгалтерские проводки по счету 04

- Поступление

- Амортизация

- Списание (выбытие)

- Реализация (передача)

- Документальное оформление

- Выводы

- Учет нематериальных активов

- Предмет учета нематериальных активов

- Первоначальная стоимость

- Амортизация НМА

- Счет 04 Нематериальные активы: типовые проводки

- Инструкция к счету 04 Нематериальные активы

- По дебету счета

- По кредиту счета

- Нематериальные активы: что это такое, когда и как их учитывать

- Что такое нематериальные активы

- Что относится к нематериальным активам

- Не относятся к НМА

- Отражение НМА в бухучете и бухгалтерской отчетности

- Налоговый учет НМА

- Основания возникновения НМА

- Оценка нематериальных активов

- Правила учета НМА

- Учет нематериальных активов при их поступлении

- Понятие нематериальных активов

- Учет НМА при поступлении в организацию

- Покупка НМА

- Создание нематериального актива

- Вклад в уставный капитал

- Безвозмездное поступление

- Нематериальные активы в бухгалтерском учете

- Бухучет нематериальных активов

- Проводки по НМА в бухгалтерском учете

- Нематериальные активы: бухгалтерский и налоговый учет

Бухучет движения НМА предприятия

В бухгалтерском учете предприятия к НМА принято относить идентифицируемые объекты интеллектуальной собственности – продукты интеллектуальной (творческой, научной) деятельности, – документально оформленные, правомерно отражаемые на балансе, приносящие экономический эффект, имеющие обоснованную стоимость.

Это могут быть знаки товарные, наименования фирменные, права авторские, права имущественные, секретные сведения производственного назначения, изобретения научные, патенты, обеспечение программное для ЭВМ и другие объекты, которые признаются нематериальными активами компании при соблюдении нормативных требований.

К бухгалтерскому учету нематериальные активы принимаются согласно параметру эффективности их применения в производственно-коммерческой деятельности.

Иными словами, чтобы достоверно учесть конкретный объект интеллектуальной собственности на хозяйственном балансе компании, необходимо сначала оценить его реальную полезность для правообладателя.

Руководствуясь оценкой данного фактора, специальная комиссия, учреждаемая на предприятии, определяет потенциальный эффект от использования данного актива, а также просчитывает ожидаемый период его целенаправленной эксплуатации.

В бухгалтерском учете нематериальные активы всегда отражаются отдельными инвентарными объектами.

Иначе говоря, каждый объект НМА, подлежащий идентификации, является автономной единицей бухучета.

Вышеупомянутая комиссия идентифицирует и описывает имеющиеся объекты НМА.

Как провести анализ использования нематериальных активов?

На каком счете учитываются?

Бухучет НМА осуществляется по аналогии с основными средствами. Иными словами, объект НМА учитывается по своей первичной стоимости с прибавлением дополнительных расходов, но за вычетом (минусом) суммы НДС.

К дополнительным (прочим) издержкам в данном случае могут относиться информационные услуги, платные консультации, сервис специализированных посредников, уплата всевозможных пошлин и иные затраты, имеющие непосредственное отношение к приобретению (созданию) конкретного объекта НМА.

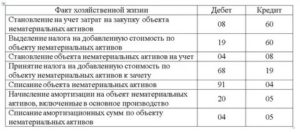

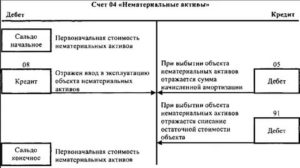

Объекты нематериальных активов отражаются по счету 04 – по дебету показываются имеющиеся у предприятия НМА, по кредиту — выбывающие.

Этот балансовый счет известен под названием «Нематериальные активы».

Поступление каждого такого объекта на хозяйственный баланс компании оформляется составлением для него отдельной учетной карточки и отражением соответствующей операции по дебету 04-счета. Факт ввода актива в эксплуатацию документируется актом передачи-приема.

Амортизация объекта НМА – учет накопленного износа – отражается на кредите 05-счета.

Бухгалтерские проводки по счету 04

Объект НМА может приобретаться организацией на стороне или, как вариант, создаваться ею самостоятельно.

https://www.youtube.com/watch?v=O-9K1TWb_kE

Источник появления актива предопределяет специфику учета операций его поступления.

Кроме того, следует учитывать передачу объекта, его выбытие (списание), а также амортизацию.

Нематериальные активы отражаются в балансе предприятия по стоимости, складывающейся из суммы всех затрат на их приобретение или создание.

Поступление

Приобретение (покупка) НМА учитывается в компании следующим образом:

| Операция (описание) | Дебет | Кредит |

| Стоимость приобретенного объекта с НДС оплачивается | 76-счет, 62-счет | 51-счет |

| Полная стоимость объекта фиксируется (подсчитываются все издержки) | 08-счет | 76-счет, 62-счет |

| НДС выделятся | 19-счет | 76-счет, 62-счет |

| Вычет НДС | 68-счет | 19-счет |

| Объект в эксплуатацию вводится (учитывается) | 04-счет | 08-счет |

Особая ситуация – создание (разработка) объекта НМА самим предприятием.

Актив признается созданным, если он был получен как результат выполнения сотрудниками организации служебных обязанностей или конкретного задания руководства, а также в том случае, если договор о его разработке оформлялся со сторонними субъектами.

Учет поступления такого объекта при его создании осуществляется аналогично процедуре приобретения, рассмотренной выше.

Разница состоит лишь в составе дополнительных затрат, фиксируемых при отражении объекта НМА, целенаправленного созданного (разработанного) предприятием.

Так, бухгалтерский учет поступления созданного объекта НМА может подразумевать фиксацию затрат на оплату услуг внешних субъектов, зарплату собственным сотрудникам, социальные платежи, содержание и использование специального оборудования (в том числе и амортизацию).

Подробнее о принятии нематериальных активов к учету.

Амортизация

Как уже говорилось ранее, объекты НМА на предприятии амортизируются. Отражение износа для таких активов осуществляется одним из двух возможных способов:

- Применение 05-счета. Накопление амортизации производится ежемесячно. Для объекта, используемого непосредственно в организации, сумма износа учитывается по установленной норме путем корреспонденции дебета счетов 44,23,20 с кредитом 05-счета. Если амортизируемый актив эксплуатируется арендатором, составляется проводка дебета 91-счета с кредитом 05-счета.

- Счет 05 не применяется. Первичная стоимость объекта уменьшается путем списания амортизации проводкой дебета счетов 44,23,20 с кредитом 04-счета.

Списание (выбытие)

Если актив передается безвозмездно, реализуется или полностью выработал свой полезный ресурс, его выбытие фиксируется по 91-счету.

Для объектов НМА, амортизация которых пока еще не завершилась окончательно, списание отражается следующим образом:

- Сумма износа списывается корреспонденцией дебета 05-счета с кредитом 04-счета.

- Остаточная стоимость списывается проводкой дебета 91-счета с кредитом 04-счета.

- По итогам выбытия фиксируется убыток, отражаемый проводкой дебета 99-счета с кредитом 91-счета.

Если же начисление амортизации осуществлялось предприятием без применения 05-счета, списание остаточной стоимости производится корреспонденцией дебета 91-счета с кредитом 04-счета.

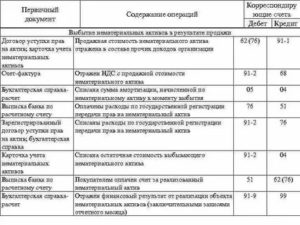

Реализация (передача)

Реализация (продажа) объекта НМА оформляется в бухучете следующим образом:

- Износ списывается проводкой дебета 05-счета с кредитом 04-счета.

- Остаточная стоимость также подлежит списанию, но корреспонденцией дебета 91-счета с кредитом 04-счета.

- Выставление покупателю счета к оплате на оговоренную сумму фиксируется проводкой по дебету 62-счета и кредиту 91-счета.

- При продаже НДС учитывается составлением корреспонденции дебета 91-счета с кредитом 68-счета.

- Поступает реализационная выручка продавцу от покупателя на расчетный счет. Операция оформляется корреспонденцией дебета 51-счета с кредитом 62-счета.

Документальное оформление

Для каждого объекта НМА составляется на предприятии надлежащий протокол, а также заводится специальная учетная карточка, в которой достоверно указываются все характеристики объекта, его значимые особенности, стоимостная оценка, период полезной эксплуатации, амортизационные нормы.

https://www.youtube.com/watch?v=vb96Z2RclUc

В этом же документе, кстати, фиксируются любые изменения учетного статуса для объекта НМА, то есть факты его появления (приобретения, создания), модификации, реализации, передачи, выбытия, списания.

Любые движения НМА на предприятии оформляются соответствующими первичными документами, однозначно отражающими сущность проведенных процедур.

Каждая операция с объектом НМА должна иметь основание, подтвержденное правоустанавливающим документом.

Факт списания (выбытия) конкретного объекта НМА документируется на предприятии составлением акта списания. Кроме того, соответствующие сведения указываются в учетной карточке списываемого (выбывшего) объекта.

О бухгалтерском учете нематериальных активов, подробно рассказано в данном видео:

Выводы

Нематериальные активы считаются сложным объектом бухгалтерского учета. Признание таких активов на предприятии осуществляется только при их полном соответствии установленным требованиям.

Все процессы движения НМА в организации подлежат тщательному учету. Речь идет о процедурах приобретения, создания, амортизации, передачи, реализации, списания данных объектов собственности.

Документальное оформление всех этих процедур также имеет огромное значение.

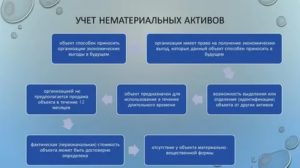

Учет нематериальных активов

Самый распространенный объект финансового учета — нематериальные активы предприятия. Отличаясь от материальных активов, эти не имеют физическую форму. Они носят неденежный характер, установить их стоимость довольно сложно.

Предмет учета нематериальных активов

В законодательстве не содержится определения нематериальных активов (НМА). При этом к ним предъявляются ряд требований, соответствие которым должно обязательно соблюдаться. Регламентируется учет НМА ПБУ $14/2007$ (со всеми изменениями на сегодняшний день).

Определение 1

Согласно ПБУ, нематериальным активам можно дать такое определение: активы, не имеющие материально-вещественной формы, приносящие экономическую выгоду предприятию, которые могут использоваться в течении длительного времени. Одно из обязательных условий – юридические права на данные активы и возможность определения первоначальной стоимости для целей учета.

К НМА можно отнести:

- изобретения;

- промышленные образцы;

- программы для вычислительно техники;

- товарные знаки;

- достижения селекции;

- деловая репутация предприятия;

- ноу-хау;

- произведения искусства, литературы и т.д.

Для контроля правильности учета на предприятии необходимо проводить инвентаризацию НМА. Ее проведение определяется приказом руководителя. Итоги инвентаризации отражаются в описях, актах, протоколах и сличительных ведомостях.

Особенность инвентаризации в данном случает – про проверяется не фактическое наличие объекта, а документы на него. Документация должна подтверждать возможность использование предприятием прав на НМА, в производственных или административных целях более $12$ месяцев.

При проверки документации необходимо установить идентификацию НМА. Они должны подтверждать факт приобретения, поступления и принятия к учету.

Первоначальная стоимость

Влияние на ее формирование оказывает способ приобретения. Актив может быть приобретен:

- самим предприятием,

- с привлечение сторонних организаций, специалистов;

- получен безвозмездно;

- внесен как вклад в уставный капитал.

Если актив вносился в уставный капитал, это должно фиксироваться в уставной документации. Оценка такого актива согласуется со всеми учредителями, на что составляется акт о вносимых активах. Передающая сторона должна предоставить документы подтверждающие расход. К учету актив принимается по фактической стоимости, на дату принятия к учету.

https://www.youtube.com/watch?v=-tChErgaOAc

Учет движения НМА ведется по счету $04$ «Нематериальные активы». Здесь учитываются все активы предприятия. А также объекты права на которые могут принадлежать нескольким организациям.

Цена активов полученных безвозмездно – это их рыночная цена на дату принятия к учету. Определяется такая стоимость экспертной оценкой. К расходам на приобретение можно отнести суммы потраченные по договору отчуждения, таможенные пошлины, сборы, консультационные расходы, невозмещаемые налоги.

К расходам также могут относиться суммы на приведение актива в состояние пригодное для использования (информационно сопровождение, услуги специалистов, социальное страхование). Эти же расходы будут учитываться при создании актива по заказу предприятия.

Затраты учитываются только на момент его создания. Все более поздние затраты, на обслуживание актива, первоначальную стоимость не изменяют.

Разница после начала эксплуатации НАМ относится на прочие расходы предприятия, в первоначальной стоимости актива не учитывается.

Определение 2

Деловая репутация – это разновидность НМА. Это разница суммы уплаченной при покупке предприятия, его части и стоимости активов и пассивов предприятия, для целей учета берется сумма последнего баланса.

Возникновение деловой репутации происходит только при покупке предприятия. Собственная репутация не может составлять такой актив и быть принятой к учету.

Если приобретаемое предприятие имеет отрицательную репутацию, она включается в состав прочих доходов, должна рассматриваться как скидка при приобретении.

Амортизация НМА

Погашение стоимости НМА происходит при помощи амортизации. Срок полезного использования определяется на основании срока прав на актив, либо ожидаемого срока использования.

Деловая репутация амортизируется в течении $20$ лет. Амортизация начинает начисляться с месяца следующего за принятием актива к учету, прекращается со следующего месяца за списанием актива с учета.

Определение амортизации происходит ежемесячно.

Рисунок 1. Типовые проводки

Начисление амортизации осуществляется:

- линейным методом;

- способом уменьшаемого остатка,

- списанием пропорционально объема продукции.

Выбор способа амортизации зависит от надежности расчета, ожидаемых поступлений, частоты получения прибыли. Выбранный метод применяется по всем подобным НМА весь срок полезного использования. Для определения амортизации деловой репутации – только линейный метод. При применении нелинейного метода – необходимо ежегодно выявлять уточнения.

Линейный способ рассчитывается исходя из стоимости актива на срок полезного использования.

Счет 04 Нематериальные активы: типовые проводки

Активный счет 04 Нематериальные активы используется, если у организации есть исключительные права на объекты интеллектуальной собственности, которые будут использоваться в производственной деятельности более года и (или) деловая репутация.

Учет нематериальных активов (НМА) ведется аналогично основным средствам. Приобретенные нематериальные активы (НМА) учитываются по первоначальной стоимости (сумма всех фактических затрат на приобретение). Первоначальная стоимость НМА аккумулируется сначала на 08 счете «Вложения во внеоборотные активы» (без НДС):

Дебет 08 Кредит 60 (76,…) — отражены затраты, связанные с приобретением НМА.

Дебет 19 Кредит 60 (76,…) — на основание счета-фактуры отражен НДС.

С 08 счета первоначальная стоимость списывается на счет 04 «Нематериальные активы».

Дебет 04 Кредит 08 — нематериальный актив в принят к учету:

Дебет 68 «Расчеты по НДС» Кредит 19 — произведен налоговый вычет по НДС.

Инструкция к счету 04 Нематериальные активы

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 04 «Нематериальные активы» предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы.

https://www.youtube.com/watch?v=fKHJ9ByeBgU

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» по первоначальной стоимости. По объектам нематериальных активов, по которым амортизация учитывается без использования счета 05 «Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 «Нематериальные активы».

Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 «Нематериальные активы» в корреспонденции со счетом 08 «Вложения во внеоборотные активы». При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.

) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»).

Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

Расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, учитываются на счете 04 «Нематериальные активы» обособленно.

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» в сумме фактических затрат, при этом дебетуется счет 04 «Нематериальные активы» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы».

При списании в установленном порядке расходов на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по обычным видам деятельности кредитуется счет 04 «Нематериальные активы» в корреспонденции с дебетом счетов учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы» и т.д.).

При прекращении использования результатов научно-исследовательских, опытно-конструкторских и технологических работ в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются в дебет счета 91 «Прочие доходы и расходы» в корреспонденции с кредитом счета 04 «Нематериальные активы».

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы.

При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

По дебету счета

| хозяйственной операции | Дебет | Кредит |

| Нематериальные поисковые активы переведены в состав нематериальных активов | 04 | 08 |

| НМА введен в эксплуатацию | 04 | 08-5 |

| Учтены затраты на НИОКР | 04 | 08-8 |

| Скорректирована первоначальная стоимость НМА, учтенная неверно. | 04 | 76-2 |

| Оприходован НМА, полученный от головного отделения организации (проводка в учете филиала) | 04 | 79-1 |

| Оприходован НМА, полученный от филиала, выделенного на отдельный баланс (проводка в учете головного отделения организации) | 04 | 79-1 |

| Оприходован НМА, полученный в доверительное управление (на отдельном балансе доверительного управления) | 04 | 79-3 |

| Оприходован НМА, переданный в доверительное управление (проводка в учете учредителя управления) | 04 | 79-3 |

| Оприходован НМА, полученный в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 04 | 80 |

По кредиту счета

| хозяйственной операции | Дебет | Кредит |

| Списана на уменьшение первоначальной стоимости амортизация по НМА, выбывшему в результате продажи, безвозмездной передачи или ликвидации | 05 | 04 |

| Списаны затраты на НИОКР | 20 | 04 |

| Начисление амортизации по НМА, используемом в основном производстве (без использования счета 05) | 20 | 04 |

| Начисление амортизации по НМА используемом во вспомогательном производстве (без использования счета 05) | 23 | 04 |

| Начисление амортизации по НМА общепроизводственного назначения (без использования счета 05) | 25 | 04 |

| Начисление амортизации по НМА общехозяйственного назначения (без использования счета 05) | 26 | 04 |

| Начисление амортизации по НМА в обслуживающем производстве (без использования счета 05) | 29 | 04 |

| Начисление амортизации по НМА, используемым для обеспечения процесса продаж (без использования счета 05) | 44 | 04 |

| Начисление амортизации по НМА торговой организации (без использования счета 05) | 44 | 04 |

| Остаточная стоимость НМА списывается за счет страхового возмещения. | 76-1 | 04 |

| НМА передан филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 04 |

| НМА передан головному отделению, выделенному на отдельный баланс (проводка в учете филиала) | 79-1 | 04 |

| НМА передан в доверительное управление (проводка в учете учредителя управления) | 79-3 | 04 |

| НМА, переданный в доверительное управление, возвращен (на отдельном балансе доверительного управления) | 79-3 | 04 |

| Передан участнику простого товарищества НМА при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 04 |

| Учтена остаточная стоимость НМА, выбывшего в результате продажи или списания, в составе прочих расходов | 91-2 | 04 |

Нематериальные активы: что это такое, когда и как их учитывать

Любой хозяйствующий субъект располагает как оборотными, так и внеоборотными активами, необходимыми для осуществления производственно-коммерческой деятельности.

Основные средства, материальные запасы всех видов, денежные фонды и финансовые инструменты – все это, как правило, не вызывает вопросов у представителей бизнеса и бухгалтеров, когда речь идет о стоимостной оценке, учете и других задачах.

Однако нематериальные активы (НМА) в этом отношении пока еще остаются темой, требующей детального разъяснения.

проблема адекватного восприятия НМА заключается именно в том, что такие объекты не имеют материального выражения, хотя и относятся к категории внеоборотных активов.

https://www.youtube.com/watch?v=y2p4hZoLt5A

Об их существовании есть смысл говорить лишь в аспекте обладания определенными юридическими правами.

Разбираться в специфике создания и применения НМА крайне необходимо сегодня, так как эти активы ощутимо влияют на состояние бизнеса и его прибыльность.

Что такое нематериальные активы

Нематериальные активы – это те объекты, которые не обладают материально-вещественным воплощением, но при этом приносят прибыль и используются в производстве более одного календарного года.

В общем виде НМА обычно сводятся к авторским правам, правам на патенты, ноу-хау, селекционные достижения, деловой репутации и прочим подобным активам. Иными словами, нематериальные активы – это объекты интеллектуальной собственности, непосредственно используемые в производстве, но не являющиеся материальным предметом, который, грубо говоря, «можно потрогать».

Отсутствие материальной формы – это ключевое отличие НМА от основных средств. В остальном, с точки зрения использования и учёта, эти категории активов довольно схожи: они могут быть оприходованы через покупку, самостоятельное создание или внесение в УК от учредителя; они амортизируются, используются более 12 месяцев и не предназначаются исключительно для перепродажи.

В бухгалтерском балансе они также отображаются по-разному. Есть строка баланса «Основные средства», есть строка «Нематериальные активы». Что касается текущего бухгалтерского учёта, то проводки, связанные с НМА, проводятся по 04 счету «Нематериальные активы», а также 05 счету «Амортизация нематериальных активов».

Для признания объекта нематериальным активом важна возможность идентификации и отделения от других активов. Например, профессиональные качества и навыки сотрудников не будут считаться НМА, поскольку они неотделимы от самого сотрудника, который ими обладает.

К примеру, пекарня изобрела новую технологию производства пирожков и запатентовала её. Оборудование, задействованное в процессе производства, будет являться основными средствами, продукты – материалами, сами пирожки – готовой продукцией и товарами, а вот запатентованная технология будет относиться к НМА.

Что относится к нематериальным активам

- произведения науки, литературы и искусства;

- программы для электронных вычислительных машин;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Не относятся к НМА

- не давшие положительного результата, не законченные или не оформленные в установленном порядке НИОКР;

- вещи, в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (например, CD диски с записанными на них программами);

- финансовые вложения;

- расходы, связанные с образованием юридического лица (организационные расходы);

- интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Отражение НМА в бухучете и бухгалтерской отчетности

НМА учитываются на счете 04 «Нематериальные активы», амортизируются и отражаются в балансе по остаточной (балансовой) стоимости в составе внеоборотных активов по строке 1110 «Нематериальные активы».

Расшифровка информации о нематериальных активах приводится в таблицах 1.1 – 1.5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах (Приложение № 3 к Приказу Минфина России от 02.07.2010 N 66н).

Налоговый учет НМА

Если первоначальная стоимость НМА превышает 40 000 руб., то такое имущество является амортизируемым (п. 1 ст. 256 НК РФ).

Если первоначальная стоимость НМА не превышает 40 000 руб., то расходы на приобретение (создание) НМА могут учитываться единовременно в составе материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

Основания возникновения НМА

Нематериальные активы возникают на определенных основаниях. Их наличие должно быть подтверждено документально. Особенно это важно при бухгалтерском учете НМА. Подтвердить основания получения прав можно следующей документацией:

- Патенты.

- Договоры на передачу прав.

- Договоры купли-продажи.

- Лицензии на право эксплуатации.

- Договоры о передаче прав на изобретения, ноу-хау.

Нематериальные активы могут как создаваться самим предприятием, так и приобретаться. В первом случае требуется получить патент. К примеру, компания сделала изобретение в производственной отрасли, и активно пользуется им.

Однако открытие не будет включено до тех пор, пока не получен патент. Другой пример: организация пользуется изобретением другого лица. Для получения прав на него требуется составить договор на передачу нематериального актива.

Открытие может принадлежать сотрудникам предприятия. В данном случае с работниками заключается договор об исполнении НИОКР. Сам по себе факт того, что сотрудник что-то изобрел, вовсе не означает, что открытие принадлежит предприятию.

Оценка нематериальных активов

Принципы оценки НМА были изобретены экономистом Леонардом Накамурой, работающим в США. Он предложил три основных критерия для проведения оценки:

- Предполагаемый финансовый результат. То есть, нужно подсчитать, сколько прибыли принесет приобретенный или разработанный актив.

- Затраты, связанные с созданием или приобретением НМА.

- Увеличение операционной прибыли благодаря внедрению нематериальных активов.

ВАЖНО! Стоимость определяется исходя их цены объекта на момент его поступления. Обычно первичную стоимость можно определить исходя из заключенного договора на передачу прав. Они могут быть переданы предприятию на безвозмездной основе. В этом случае оценка проводится на основании рыночной стоимости на аналогичные объекты.

https://www.youtube.com/watch?v=vZB2IPuNQ4U

Основой оценки может быть совокупность расходов, сопутствующих получению актива. В перечень расходов могут входить:

- сумма, выплаченная продавцу;

- оплата посреднических услуг;

- получение консультаций, связанных с приобретением актива;

- таможенные сборы.

Сложнее будет провести оценку активов, которые были созданы самим предприятием. В стоимость будут включены следующие расходы:

- зарплаты разработчикам;

- социальные отчисления;

- материальные затраты для осуществления деятельности по разработке.

Первоначальная стоимость может изменяться только при переоценке или обесценивании. К примеру, организация купила патент, рыночная стоимость на который подскочила. Однако в дальнейшем произошло ее резкое снижение. Следует привести стоимость актива, указанную в бухгалтерских документах, в соответствие с реальной стоимостью.

Правила учета НМА

Единицей измерения НМА является инвентарный объект. Под этим термином понимается совокупность всех прав, связанных с покупкой одного актива. В состав объекта могут входить права на совокупность объектов.

Объекты фиксируются на счете 04 «Нематериальные активы». В учете должна быть указана их первоначальная стоимость. Несколько сложнее ситуация обстоит с амортизацией.

Ее, в отношении некоторых активов, нельзя отражать на счете 05 «Амортизация НА». Начисления указываются в графе кредит счета 4 «Нематериальные активы». Поступление в предприятие объектов отражается в дебете по счету 04.

Корреспонденцией будет счет 08 «Вложения во внеоборотные активы».

Учет нематериальных активов при их поступлении

Нематериальные активы (НМА) – это результат интеллектуальной деятельности, причем НМА является не сам результат деятельности, а исключительное право на использование этого результата.

В статье разберем бухгалтерский учет нематериальных активов при их поступлении в организацию.

Что относится к нематериальным активам? Какие существуют способы поступления НМА в организацию? Какие проводки отражают поступление нематериальных активов?

Понятие нематериальных активов

Для НМА выполняются следующие основные правила:

- они предназначены для длительного использования свыше 1 года;

- не предназначены для продажи;

- должны приносить экономическую выгоду;

- стоимость объектов может быть достоверно определена.

Регулируется бухгалтерский учет нематериальных активов ПБУ 14/2007.

К нематериальным активам относятся исключительное право на:

- программы ЭВМ, базы данных;

- изобретения, полезные модели, промышленные образцы;

- топологию интегральных микросхем;

- селекционные достижения;

- ноу-хау, так называемые, секреты производства;

- товарные знаки;

- фирменные наименования;

- коммерческие обозначения;

- деловая репутация организации.

Право организации на владение нематериальным активом и его использование должно быть документально правильно подтверждено.

В качестве подтверждающих документов могут выступать:

- свидетельства;

- патенты;

- договор об отчуждении исключительного права;

- лицензионный договор.

Объект НМА принимается к учету на основании акта приема-передачи. На каждый, принятый к учету объект нематериальных активов заполняется карточка учета форма НМА-1.

Учет НМА при поступлении в организацию

Поступить на предприятие нематериальный актив может несколькими путями:

- покупка НМА;

- создание НМА собственными силами или с привлечением сторонних услуг;

- внесение в уставной капитал организации;

- безвозмездное получение.

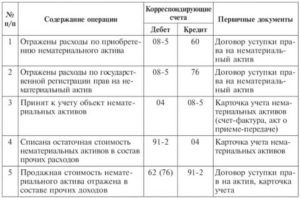

Покупка НМА

При поступлении в организацию нематериальные активы принимаются к учету по первоначальной стоимости, называемой также фактической. Аналогичным образом принимаются к учету и основные средства.

Эта стоимость складывается из стоимости самого исключительного права на НМА и его использование в соответствии с договором, патентом и другими документами, а также всех сопутствующих затрат (оплата различного вида пошлин, таможенных сборов, сопутствующих налогов, услуг сторонних организаций, информационных и консультационных услуг и прочее) за минусом НДС. НДС из суммы всех затрат выделяется и направляется к возмещению из бюджета.

https://www.youtube.com/watch?v=ybgfvmIw8LI

НДС не облагаются реализация и передача исключительного права на программы ЭВМ, базы данных, изобретения, полезные модели, промышленные образцы, топологии интегральных схем, ноу-хау, а также права на их использование.

Для бухгалтерского учета нематериальных активов предназначен счет 04 «Нематериальные активы», по дебету этого счета отражается поступление объекта, по кредиту его выбытие, списание.

Так же, как и в случае с основными средствами, прежде, чем попасть на 04 счет, все затраты на приобретение НМА собираются по дебету счета 08 «Вложение во внеоборотные активы», после чего уже с кредита 08 счета поступают на учет в дебет 04 счета.

Для этих целей на счете 08 открывается отдельный субсчет 5 «Приобретение нематериальных активов», по дебету которого и отражаются все затраты.

Пример:Организация приобретает исключительное право на товарный знак по договору об отчуждении.Расходы следующие:Стоимость, согласно договору, составила 590 000 руб., в том числе НДС 90000 руб. (право на товарный знак облагается НДС).За регистрацию договора была уплачена пошлина 12000 руб..За внесение изменений в реестр товарных знаком была уплачена пошлина 2000 руб.Как принять нематериальный актив к учету, как проводки должны быть выполнены?

Проводки при приобретении нематериального актива за плату:

Создание нематериального актива

Помимо того, что нематериальный актив можно приобрести за плату, то есть купить, его также можно создать по поручению организации своими силами или с привлечением сторонних услуг.

В данном случае нематериальный актив принимается к учету аналогичным образом по первоначальной стоимости, состоящей из стоимости всех расходов, связанных с созданием НМА.

К расходам помимо уплаты пошлин, сборов можно также отнести оплату труда своих работников, занятых в создании нематериального актива, а также начисляемые им страховые взносы, стоимость услуг сторонних организаций, расходы на научно-исследовательское и прочее оборудование, занятое в процессе создания НМА, а также начисленная по ним амортизация.

Аналогичным образом все затраты собираются по дебету счета 08, после чего одной проводкой на общую сумму отправляются на 04 счет (проводка Д04 К08).

Вклад в уставный капитал

Проводки по принятию к учету НМА в данном случае имеют вид:

- Д08 К75 – отражена первоначальная стоимость объекта НМА.

- Д04 К08 – нематериальный актив принят к учету.

В качестве стоимости, по которой объект принимается к учету выступает денежная оценка нематериального актива, согласованная с учредителями организации.

Безвозмездное поступление

Если актив поступает на безвозмездной основе по договору дарения, то объект оценивается по рыночной стоимости на дату принятия.

Проводки при безвозмездном поступлении НМА:

- Д08 К98 – отражена рыночная стоимость объекта НМА.

- Д04 К08 – объект НМА принят к учету.

При этом начисляемая в дальнейшем амортизация по безвозмездно полученным нематериальным активам списывается со счета 98 «Безвозмездные поступления» в качестве прочих доходов проводками:

- Д20 (44) К05 – начислена амортизация.

- Д98 К91/1 – начисленная амортизация отражена в составе прочих доходов.

Нематериальные активы в бухгалтерском учете

]]>]]>

Нематериальные активы в бухучете – это имущественные объекты компании, подлежащие учету. И, хотя эта собственность не имеет физической овеществленной формы, зачастую она существенно влияет на деятельность компании, принося ей ощутимую выгоду.

Использование этих активов дает возможность оптимизировать производственные процессы, улучшать технологии и создавать фирме устойчивую репутацию на рынке.

Поэтому нематериальные активы рассматриваются, как объект бухгалтерского учета и отражаются в балансе, будучи полноправными позициями внеоборотных активов.

Бухучет нематериальных активов

НМА в бухгалтерском учете – это объекты интеллектуальной собственности, компьютерные программы, изобретения, производственные секреты, патенты, имущественные и авторские права, товарные марки и бренды. Учет этих активов осуществляется по аналогии с учетом основных фондов.

Их стоимостное выражение фиксируется по дебету счета 04 «НМА», при поступлении подобного имущества оформляется учетная карточка на объект НМА, а на ввод его в эксплуатацию оформляют акт приема-передачи имущества.

Как и ОС, объекты НМА подвержены изнашиванию и отражается износ накоплением расчетных сумм по кредиту сч. 05 «Амортизация НМА».

Нематериальные активы принимаются к бухгалтерскому учету по критерию эффективности их использования в производственном процессе, что означает непосредственную полезность актива для фирмы. Опираясь на этот фактор, комиссия, утвержденная руководством компании, определяет ожидаемую выгоду от использования объекта НМА и сроки его продуктивной работы.

https://www.youtube.com/watch?v=tny8lH1H75g

Единицей бухгалтерского учета нематериальных активов является отдельный объект НМА. Т.е. на каждый объект комиссией составляется протокол, заводится карточка с указанием характеристик, стоимости, СПИ и нормы амортизационных отчислений. Все изменения, например, внутренние движения, продажа, реконструкция, находят отражение в этом учетном документе.

Проводки по НМА в бухгалтерском учете

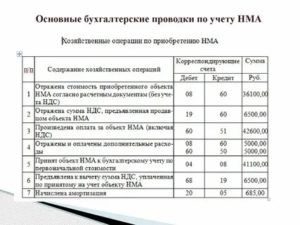

Нематериальный актив может создаваться или приобретаться фирмой. Первоначальную стоимость объекта формируют собственно цена объекта, расходы по его регистрации, различные пошлины, другие затраты на приобретение. Бухучет НМА осуществляется фиксацией операций:

- Дт 62, 76 Кт 51 – сумма покупки (учитывая НДС);

- Дт 08 Кт 62, 76 – собирается общая стоимость актива, как то: капвложения в собственно НМА, затраты на покупку и др.;

- Дт 19 Кт 62,76 – НДС на покупаемый объект;

- Дт 68 Кт 19 – НДС к вычету;

- Дт 04 Кт 08 – ввод НМА в работу;

Отражение износа:

- с применением сч. 05

- Дт 20, 23, 44 Кт 05 – на сумму рассчитанной нормы износа для НМА, используемого в фирме;

- Дт 91 Кт 05 – для актива, используемого арендатором.

- без применения сч. 05

Выбытие НМА, выработавших свой ресурс, реализованных или переданных безвозмездно, отражается на сч. 91. Проводки при списании НМА с оставшейся несамортизированной стоимостью таковы:

- Дт 05 Кт 04 – на сумму износа;

- Дт 91 Кт 04 – на сумму остаточной стоимости;

- Дт 99 Кт 91 – отражение убытка от выбытия.

Проводки при продаже НМА:

- Дт 05 Кт 04 – списан износ;

- Дт 91 Кт 04 – отражена остаточная стоимость;

- Дт 62 Кт 91 – счет на сумму договора продажи;

- Дт 91 Кт 68 – НДС от суммы соглашения;

- Дт 51 Кт 62 – поступление выручки на р/счет.

Нематериальные активы: бухгалтерский и налоговый учет

Несколько отличается учет НМА в целях налогообложения. Обусловлено это регулированием бухучета нормативным актом ПБУ 14/2007, налогового учета – статьями 258 и 259 НК РФ. Различия проявляются:

- В оценке объекта НМА. Налоговиками установлены ограничения в определении стоимости объекта при принятии к учету. Налоговый учет НМА не приемлет включения в цену актива регистрационных платежей прав на недвижимость, учитываемых в затратах налогов и суммовых разниц, возникших при расчетах за актив;

- В определении срока полезного использования (СПИ) и, соответственно, списании амортизации. В бухучете критерием определения СПИ является предполагаемый срок эффективного использования объекта и получения выгод компанией от его применения, в налоговом – срок действия свидетельства или патента, либо оговоренный соглашением;

- В методе начисления амортизации. В бухучете применяются способы линейный, уменьшаемого остатка, списания стоимости НМА пропорционально стоимости выпущенного продукта. В налоговом учете – линейный и нелинейный методы.

Несмотря на перечисленные различия, в компаниях предпочитают одинаково оценивать НМА, и устанавливать идентичные СПИ, что не всегда актуально, но удобно для финансовых работников.