Последнее обновление: 16.02.2020

Если представить отчет о финансовом состоянии компании в виде цельной художественной картины, то бухгалтерские проводки на ней – это мазки красок, которые в мельчайших подробностях отображают все события экономической жизни предприятия.

- Что такое бухгалтерские проводки?

- Виды и особенности проводок

- Порядок и правила составления проводок

- Кто занимается ведением бухгалтерских проводок?

- Ответственность за ошибки при составлении проводок

- Бухгалтерские проводки по некоторым операциям

- Учет основных средств

- Учет затрат на производство

- Учет денежных средств

- Расчет с персоналом

- Учет кредитов и займов

- Учет финансовых результатов

- Основные проводки в бухгалтерском учете

- Типовые проводки по бухгалтерскому учету имущества и иных активов

- Основные бухгалтерские проводки по учету обязательств и капитала

- Отражение доходов, расходов и финансовых результатов

- Что такое бухгалтерская проводка? Определение, типовые счета, порядок составления

- Что представляет собой понятие «бухгалтерский счет»?

- Классификация счетов и особенности проводок по ним

- Самые распространенные проводки

- Классификация проводок

- Проводки и счета для учета ОС

- Учет материально-производственных запасов

- Учет расчетов с персоналом

- Как быстро выучить бухгалтерские проводки?

- Проводки бухгалтерского учета и двойная запись простыми словами

- Метод двойной записи

- Что такое проводки в бухгалтерском учете — инструкция по составлению

- Примеры

- Зачем нужны первичные документы в бухучете?

- Краткие выводы урока 4

- урок

- Самоучитель для начинающих с нуля

- Бесплатный видеокурс

Что такое бухгалтерские проводки?

В широком понимании, бухгалтерский учет – это свод единых правил и стандартизированная система фиксирования всех хозяйственных операций, подлежащих денежной или количественной оценке (действует в пределах одного государства или группы стран). На основе полученных данных предприятие составляет периодическую бухгалтерскую отчетность, которая дает систематизированное и однозначное представление о финансовом положении субъекта и результатах его хозяйственной деятельности.

Главным инструментом в бухучете являются проводки – способ отражения фактов экономической жизни компании путем одновременной двойной записи (корреспонденции) на счетах бухгалтерского учета. В России единый подход обеспечивается с помощью двух документов:

Виды и особенности проводок

Бухгалтерские проводки можно условно поделить на два типа:

- простые (состоят из одной записи);

- сложные (включают сразу несколько).

При этом сам механизм отражения не меняется, цифровое выражение проведенной операции (или ее части) отражается в виде двойной записи по дебету одного из бухсчетов и кредиту другого. Количество таких записей для фиксации определенного хозяйственного факта зависит от его экономического смысла, например:

- простыми бухгалтерские проводки называют, если вся суть операции может быть отражена с помощью одной записи (это, обычно, применимо к событиям, которые фиксируются на активных счетах «51 – Касса», «52-Расчетные счета» и тому подобные);

- сложной проводка становится, если в рамках одной хозоперации предполагается сразу несколько разноплановых записей (это касается таких событий как обмен валюты и учет ее балансовой стоимости, бартерные операции, определение финансового результата или строительство объекта основных средств).

Порядок и правила составления проводок

Правильно составленная корреспонденция счетов позволяет сформировать не только справедливое представление о финансовых результатах деятельности компании. Зачастую ошибки в бухучете становятся причиной просчетов в налоговом учете (при определении налоговой базы, зачета входного НДС или сумм к уплате в госбюджет). Существует алгоритм того, как поэтапно составлять бухгалтерские проводки:

- Определение экономической сути (расчеты, продажи, отражение финрезультата, отражение производственных процессов).

- Выделение объектов учета (денежные средства, материальные запасы, инструментарий, оборот капитала и прочее).

- Составление корреспонденции в соответствии с упрощенным или полным планом счетов (возможность вести упрощенный учет определяется законодательством).

- Проверка полноты проведенных записей (оборот по дебету должен быть равен обороту по кредиту).

Следование последнему пункту позволит убедиться, что исполняется основной принцип двойной записи – сохранение балансового равенства (сумма, отраженная по дебету счета, должна быть равна значениям, указанным по кредиту).

В первую очередь это касается сложных проводок, когда один и тот же бухсчет корреспондирует сразу с несколькими другими (к примеру, при формировании себестоимости, определении прибыли/убытка, начислении заработной платы).

Кто занимается ведением бухгалтерских проводок?

В соответствии с российским фискальным законодательством налоговый учет обязаны вести все субъекты хозяйственной деятельности (налоговые резиденты РФ), даже простые граждане и самозанятые лица без регистрации ИП. В отношении бухучета законодатели сделали послабление, обязанность вести журналы, составлять отчеты и ведомости на основании бухпроводок оставили:

- юрлицам (коммерческим и бюджетным);

- некоммерческим организациям и самозанятым лица, указанным в п.5 ст. 6 закона №402 –ФЗ (адвокаты, нотариусы, политические партии, микрофинансовые предприятия и ЖСК).

Фиксировать операции и составлять отчетность в упрощенном порядке разрешено субъектам малого предпринимательства (СМП, в соответствии со ст. 4 закона №209-ФЗ) и резидентам «Сколково».

Из всего многообразия субъектов коммерческой деятельности, прошедших регистрацию в госреестрах ЕГРИП и ЕГРЮЛ, освобождение от обязательного составления проводок и бухгалтерского учета получили только предприниматели (ИП) и представительства заграничных компаний. Правило действует только до тех пор, пока иное не устанавливается другими специализированными законами РФ.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

При этом поручить эти обязанности можно исключительно подготовленному специалисту. В соответствии со ст. 7 закона №402-ФЗ работник должен иметь в активе:

- диплом о высшем образовании;

- стаж работы, связанный с бухгалтерией, не менее 3 лет;

- «чистую» биографию (то есть у сотрудника не должно быть непогашенной судимости в области экономических преступлений).

Именно этот человек будет нести ответственность за допущенные ошибки. В помощь назначенному лицу может быть создана отдельная служба (бухгалтерия) с привлечением работников, обладающих более низкой квалификацией.

Закон не определяет, как должно звучать название должности специалиста, ведущего бухучет (бухгалтер, главный бухгалтер, экономист или финансовый директор). Главное, чтобы работник соответствовал требованиям ст. 7 закона №402-ФЗ и профстанларту (приказ Минтруда №103н).

Ответственность за ошибки при составлении проводок

Высокие требования к наемному (или приглашенному по договору) специалисту продиктованы тем, что ошибки, допущенные в учете, могут дорого обойтись как для предприятия, так и для его должностных лиц.

Административная ответственность прописана в ст. 15.11 КоАП. За грубое нарушение ответственные лица должны будут заплатить 5-10 тыс.руб, а за повторную оплошность – 10-20 тыс.

руб (наказание могут заменить дисквалификацией на год или два).

При этом к грубым отнесут:

- искажения, которые привели к недоплате налога (если разница 10% и более);

- регистрацию мнимых или притворных объектов бухучета;

- отсутствие первичных документов, отказ от ведения обязательных регистров или составление отчетности по надуманным цифрам;

- игнорирование требований об обязательных регулярных аудиторских проверках.

Защититься от штрафа смогут те, кто докажет, что:

- ошибка произошла по вине третьих лиц (неверно составленная «первичка», намеренное искажение данных без участия бухгалтера);

- нарушение исправлено путем представления уточнения и доплаты фискальных обязательств.

Бухгалтерские проводки по некоторым операциям

Все многообразие экономических сделок и ситуаций может быть обличено в виде одной или нескольких корреспонденций бухсчетов. И все же это не означает, что их можно компоновать, как угодно.

Есть ряд ситуаций, когда бухгалтер должен точно знать, что такая бухгалтерская проводка противоречит требованиям к учету и формированию финансовой отчетности. Ориентиром можно считать Инструкцию по применению бухплана (Приказ 94н).

При составлении проводок бухгалтеру также стоит руководствоваться специализированными стандартами (ПБУ).

Важно! План счетов бухучета, утвержденный Приказом 94н, приводит лишь номера синтетических регистров. Для удобства ведения аналитического учета, субъект хозяйствования может вводить субсчета третьего порядка (при условии фиксации в Приказе об учетной политике).

Схематическое пояснение, что такое бухгалтерская проводка

Учет основных средств

Регистрации операций с основными средствами уделяется отдельное внимание в:

- разделе I Инструкции из Приказа 94н – «Внеоборотные активы», счета 01 и 02;

- ПБУ 6/01 – Приказ Минфина 26н.

Накопление основных средств (поступление, достройка, доукомплектация, модернизация) происходит по дебету сч. 01. Выбытие (продажи, частичная ликвидация, безвозмездная передача или списание) проводят по кредиту того же регистра.

Инструкцией предусмотрено, что каждому объекту должен быть присвоен инвентарный номер, поэтому накопленные и списанные суммы нужно разделять по каждому из них. Те же требования относятся и к начислению амортизации (сч.02).

Важно! Внутри счетов 01 и 02 обязательно должен вестись отдельный аналитический учет сумм по каждому из инвентарных номеров.

Учет затрат на производство

Четкое распределение затрат на производство позволяет правильно сформировать себестоимость выпускаемой продукции, а значит определить финансовые результаты работы в отдельно взятом периоде. Для этого бухгалтер может использовать нормы:

- раздела III Инструкции;

- ПБУ 10/99 «Расходы организации».

Данный пул бухсчетов относится к активным, поэтому по дебету на них отражаются суммы накопленных расходов по отдельным видам деятельности (затраченные на каждый из них материалы, комплектующие, амортизация, заработная плата и начисленные налоги). С кредита эти суммы списываются, когда необходимо определить себестоимость готовой продукции (сч. 43) или учесть продажи (сч. 90). Остатки на конец периода признаются стоимостью незавершенного производства и переносятся на следующий.

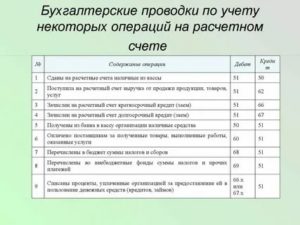

Учет денежных средств

При регистрации операций с наличными и безналичными платежными средствами (в различных валютах) используют:

- раздел V Инструкции;

- ПБУ 23/2011.

По дебету счетов 50-59 отражают поступление средств в национальной валюте (обороты и остатки по иностранным валютам пересчитывают по курсу к российскому рублю с одновременным отражением их стоимости в валюте оригинала). По кредиту – выбытие или переоценку в связи с потерями на курсовой разнице.

https://www.youtube.com/watch?v=i192vbNiHZc

Бухгалтерские проводки по операциям с денежными средствами

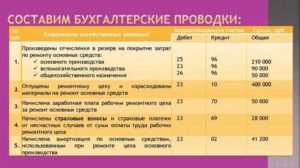

Расчет с персоналом

Для операций, связанных с начислением и выплатой зарплаты персоналу, предусмотрен счет 70 (раздел IV Инструкции). Кроме того, бухгалтер должен пользоваться правилами и нормами НК, регламентирующими удержание НДФЛ, уплату соцвзносов и перечислений на ОПС.

По кредиту сч.70 отражается факт начисления суммы вознаграждения по трудовым соглашениям (зарплата, премия и прочие доплаты) с разделением по назначению выплат (на общепроизводственные затраты, вспомогательное и основное производство, к примеру).

В дебете регистра фиксируется факт выплаты или депонирования неполученных сумм. Как и в случае с основными средствами, по сч.70 ведется аналитика по каждому из работников персонально.

Проводки при проведении расчетов с персоналом

Учет кредитов и займов

Для фиксирования заемных сумм предназначены счета 66 и 67 (по краткосрочным и долгосрочным кредитам, соответственно) из раздела VI Инструкции (в дополнение к нему можно использовать ПБУ 15/2008). При этом краткосрочными признаются займы, предоставленные на период не долее 12 месяцев, более длительное одалживание считается долгосрочным.

Полученные от кредитных организаций заимствования отражаются по кредиту сч.66 и 67, суммы их погашения – по дебету. Начисленные по займам проценты отражаются по кредиту. Внутри регистров ведется аналитика по видам и источникам кредитов.

Учет финансовых результатов

Определение финансовых результатов – конечная цель ведения журналов хозяйственных операций и составления бухзаписей. Помочь в формировании правильных проводок может раздел VIII Инструкции и ПБУ 4/99.

На счетах 90-99 группируются и обобщаются данные о доходах, расходах и финрезультатах компании за отчетный период.

Окончательный вывод о прибыльности предприятия делается на основании сравнения оборотов по дебету (на нем суммируются все затраты) и кредиту (обобщает все виды доходов) счета 99. Превышение по дебету означает, что фирма получила чистый убыток, по кредиту – чистую прибыль.

Заказать бесплатную консультацию юриста

Основные проводки в бухгалтерском учете

Ведение бухгалтерского учета предусматривает формирование учетных записей, отражающих факты хозяйственной деятельности компании. В статье дадим понятие бухгалтерской проводки, расскажем о принципах двойной записи. Приведем перечень наиболее часто используемых в хозяйственной жизни организации проводок.

Основополагающим методом бухгалтерского учета является метод двойной записи. Он заключается в том, что для отражения состояния и движения каждого объекта бухучета открывается отдельный счет бухгалтерского учета:

- факта хозяйственной жизни;

- имущества;

- обязательств;

- доходов;

- расходов.

Он состоит из двух частей: дебет и кредит. При отражении операции по дебету одного счета она одновременно должна быть отражена по кредиту другого. Именно такая запись, отражающая хозяйственную операцию и содержащая в себе указание на дебетуемый и кредитуемый счета, именуется бухгалтерской проводкой.

Использование этого метода должно обеспечивать в любой момент времени балансовое равенство между суммированным оборотом по дебету и кредиту счетов.

Приказом Минфина № 94н утвержден план счетов бухучета. Он является основой для разработки плана счетов, используемого компанией в работе. Именно на его основе формируются типовые бухгалтерские проводки. Рассмотрим наиболее часто встречающиеся в деятельности компании проводки.

Типовые проводки по бухгалтерскому учету имущества и иных активов

| Основные средства | ||

| Приобретен объект основных средств | 08 | 60 |

| Приобретено оборудование, требующее монтажа | 07 | 60 |

| Отражен НДС по приобретенным основным фондам | 19 | 60 |

| Передано оборудование в монтаж | 08 | 07 |

| Введен в эксплуатацию объект основных средств | 01 | 08 |

| Начислена амортизация | 20, 25, 26, 44 | 02 |

| Продан объект основных средств | 62 | 91 |

| Списана первоначальная стоимость объекта при выбытии (списании, продаже) | 91 | 01 |

| Списана начисленная амортизация при выбытии | 02 | 91 |

| Отражен финансовый результат при выбытии объекта основных средств | ||

| прибыль | 91 | 99 |

| убыток | 99 | 91 |

| Материальные оборотные активы (запасы, готовая продукция, товары) | ||

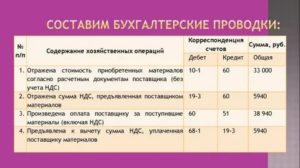

| Приобретены материалы для производства продукции и иной хозяйственной деятельности | 10 | 60 |

| Списаны материалы на производство продукции, выполнение работ, оказание услуг, проводка | 20 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Отражено списание ТМЦ для управленческих нужд | 26 | 10 |

| Ненужные материалы реализованы на сторону | 91 | 10 |

| Приобретены товары для перепродажи | 41 | 60 |

| Списана себестоимость проданных товаров | 90 | 41 |

| Выпущена готовая продукция | 43 | 20 |

| Готовая продукция продана покупателям | 90 | 43 |

| В момент сдачи результата работ заказчику списана себестоимость оказанных услуг, выполненных работ | 90 | 20 |

| Расчеты с дебиторами | ||

| Продана покупателям продукция, оказаны услуги | 62 | 90 |

| Зачтен аванс, ранее полученный от покупателя, проводка | 62 | 62 |

| Перечислен аванс поставщику | 60 | 51 |

| Выдан займ сторонней организации или сотруднику организации | 58 | 51 |

| Учет движения денежных средств | ||

| Поступила оплата от покупателей | 51 | 62 |

| Оплачены поставки поставщикам | 60, 76 | 51 |

| Поступили денежные средства в кассу с расчетного счета | 50 | 51 |

| Перечислены деньги с одного расчетного счета на другой | 51 | 51 |

| Выплачена заработная плата | 70 | 50, 51 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

| Выданы деньги под отчет | 71 | 50, 51 |

| Оплачены услуги банка | 91 | 51 |

Основные бухгалтерские проводки по учету обязательств и капитала

| Капитал | ||

| Отражено формирование уставного капитала | 75 | 80 |

| В качестве оплаты доли в уставном капитале получены от участников: | ||

| денежные средства | 51 | 75 |

| основные средства | 08 | 75 |

| Увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Расчеты с кредиторами | ||

| Получен кредит банка | 51 | 66, 67 |

| Отражена кредиторская задолженность перед поставщиками | 08, 10, 25, 26, 41 | 60 |

| Зачтен ранее перечисленный аванс поставщику, проводка | 60 | 60 |

| Оплачена задолженность поставщикам | 60 | 51 |

| Получен аванс от покупателя | 51 | 62 |

| Начислена заработная плата | 20, 25, 26, 44 | 70 |

| Выплачена заработная плата | 70 | 50, 51 |

| Отражено начисление страховых взносов | 20, 25, 26, 44 | 69 |

| Отражено начисление налогов, включаемых в затраты | 26, 44, 91 | 68 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

Отражение доходов, расходов и финансовых результатов

| Доходы и расходы от основной деятельности | ||

| Отражена выручка от продаж | 62 | 90 |

| Начислен НДС на сумму реализации | 90 | 68 |

| Отражена себестоимость проданных товаров, продукции, оказанных услуг | 90 | 41, 43, 20 |

| Отражено списание управленческих расходов | 90 | 26 |

| Списаны коммерческие расходы | 90 | 44 |

| Прочие доходы и расходы | ||

| Получены доходы от прочей реализации | 62 | 91 |

| Списана стоимость проданных материалов | 91 | 10 |

| Начислены проценты по полученным кредитам и займам | 91 | 66, 67 |

| Начислены проценты по выданным кредитам и займам | 66, 67 | 91 |

| Финансовые результаты | ||

| Отражена прибыль, полученная от реализации | 90 | 99 |

| Отражен убыток, полученный от реализации | 99 | 90 |

| Положительный результат от прочей деятельности | 91 | 99 |

| Отрицательный результат от прочей деятельности | 99 | 91 |

| Начислен налог на прибыль | 99 | 68 |

| В конце года отражена нераспределенная прибыль | 99 | 84 |

| По результатам года отражен полученный убыток | 84 | 99 |

| Принято решение о выплате дивидендов | 84 | 75 |

| Перечислены дивиденды учредителям | 75 | 51 |

Что такое бухгалтерская проводка? Определение, типовые счета, порядок составления

У всех юридических лиц и индивидуальных предпринимателей есть необходимость документально фиксировать и отражать хозяйственные операции.

Законодательство РФ обязывает их вести бухгалтерский учет во всех случаях, кроме прописанных в Федеральном Законе N 402 «О бухгалтерском учете» от 06.12.11 г.

Определение понятия «бухгалтерская проводка и счета» часто ставит в тупик людей без бухгалтерского и экономического образования.

Поэтому почти всегда индивидуальные предприниматели и учредители небольших компаний нанимают опытного бухгалтера либо на постоянный срок, либо прибегают к его услугам время от времени. Начинающие бухгалтеры тоже часто не до конца понимают суть и смысл этих простейших терминов. Что такое бухгалтерская проводка? В статье мы постарались рассмотреть определение максимально подробно.

Что представляет собой понятие «бухгалтерский счет»?

Бухгалтерский счет — это определенная позиция в учете, которая достоверно отражает движение имущества организации, а также пути его пополнения. Говоря простыми словами, можно сравнить счет с сотой в пчелином улье.

Учет заключается в том, чтобы зафиксировать весь поступающий в эту соту нектар и одновременно учесть его потери по тем или иным причинам.

В улье (который можно сравнить с организацией) множество таких сот (счетов), каждая из которых отличается определенными чертами.

https://www.youtube.com/watch?v=pffM1QrB8Xw

В современном бухгалтерском учете для простого и понятного отражения операций по счетам используется метод двойной записи. Он так назван потому, что каждая операция отражается дважды. Любое движение денежных средств должно отражаться дважды: по дебету одного счета и по кредиту иного.

Все разнообразие счетов, которые используются бухгалтером при ведении учета в коммерческих организациях, особым образом сгруппированы и систематизированы в Плане счетов.

Бухгалтерские проводки при этом выполняют роль единичных операций, которые представляют собой отражение поступления или убытия средств на счет.

Неопытные бухгалтеры, как правило, всегда держат под рукой План счетов, чтобы не допустить ошибки и не соотнести приход или расход средств с неправильным счетом.

Существует также такое понятие, как субсчет. Например, 10.1, 50.2 и прочие. Эти субсчета позволяют детализировать информацию, отраженную в основном счете.

Классификация счетов и особенности проводок по ним

Бухгалтерские счета классифицируются следующим образом (в зависимости от объекта, который следует отобразить в учете):

- Активные представляют собой способ отобразить в денежном эквиваленте информацию о том, сколько и какие средства и ресурсы имеются у организации в собственности. Самые часто используемые активные счета бухгалтерских проводок: материалы (10), готовая продукция (43), расходы на продажу (активный кредитовый счет 44), основные средства (01) и многие другие. Особенность активных счетов в том, что начальное и конечное сальдо по ним отражается только по дебету. При этом операции в течение месяца, которые способствуют увеличению средств организации, записываются в дебет, которые способствуют уменьшению, — в кредит. Эти записи, осуществляемые посредством бухгалтерских программ или вручную, и называются проводками.

- Бухгалтерские счета пассивного типа отражают состояние и изменения источников дохода организации. Например, амортизация основных средств (02), уставной капитал (80) и многие другие. При работе с пассивными счетами важно помнить, что начальное и конечное сальдо отражается по кредиту. При этом операции в течение месяца, которые способствуют увеличению размера счета, записываются в кредит, а способствующие уменьшению — в дебет. Этот принцип используется при составлении любых проводок со счетами пассивного типа.

- Активно-пассивные счета часто трудны для понимания и совершения по ним проводок для начинающего бухгалтера. В зависимости от обстоятельств, такие счета могут быть как пассивными, так и активными. Чтобы отличить, к какому типу будет относиться счет в каждом отдельном случае, важно определить, признак какого счета срабатывает при проводке. Бухгалтерский план счетов выделяет следующие активно-пассивные счета: расчеты с дебиторами и кредиторами (76), расчеты по налогам и сборам (68) и т. д. При формировании проводок на активно-пассивных счетах цифра может отражаться как в дебете, так и в кредите.

В прошлом, когда не существовало специальных программ, облегчающих работу бухгалтера, специалисты по учету были вынуждены вести расчеты на бумаге. Счета изображали в виде табличек с двумя колонками, левая отражала дебет, а правая — кредит. В простонародье такие таблички со счетами называли самолетиками.

Вне зависимости от характера финансирования учреждения (бюджетные либо коммерческие организации), ежедневно через его бухгалтерию проходит множество денежных операций. Что такое «бухгалтерская проводка»? Это операция, которая может достоверно отразить прибыль, издержки, расходы и т. д. Грубо говоря, проводка — это запись в программу денежной операции.

Экономическая деятельность учреждения отображается с помощью метода двойной записи. Он так назван потому, что план проводок бухгалтерского учета имеет всего два столбца: дебет и кредит. В первом находят отражение доходы, во втором (кредит) — расходы организации.

Самые распространенные проводки

Какие бухгалтерские проводки используются чаще всего в учете? Дать однозначный ответ сложно — все зависит от того, в какой сфере осуществляет свою деятельность организация. Например, если фирма активно занимается торговлей и производством продукции, то бухгалтерия регулярно вынуждена пользоваться следующими проводками:

- Д41 — К60, 71, 75 — поступление продукции для реализации.

- Д41 — К42 — отражение торговой наценки.

- Д73, 94 — К21, 41, 43 — учет недостачи.

План счетов и проводки бухгалтерского учета находятся в тесной взаимосвязи. Чтобы быстро и грамотно составлять проводки, желательно наизусть знать План счетов. Неопытные бухгалтеры всегда держат его под рукой, так как могут по незнанию отразить операцию не на том счете, и в итоге с сальдо на конец месяца и составлением баланса будут проблемы.

Классификация проводок

Можно классифицировать проводки по характеру отражаемых операций следующим образом:

- реальные служат для отражения фактических операций, совершенных на протяжении отчетного периода;

- условные служат для отражения таких операций, которые фактически совершены не были, но должны быть отражены в учете (например, уточнение и перенос показателей — включение затрат управленческого характера в производственные издержки);

- уточняющие — для отражения операций исправительного характера. Уточняющие проводки в бухгалтерии делятся на дополнительные и сторнированные. Первые превышают размер оборотов по счетам, вторые при высчитывании итогов по отчетному периоду должны быть вычтены.

Все многообразие проводок можно разделить на два типа: простые и сложные.

- Сложные проводки — это записи, которые подразумевают учет операций более, чем по двум счетам.

- Простые проводки отражают операции, в которых отражается движение средств только по двум счетам.

Проводки и счета для учета ОС

Для учета используются активные счета 01 и 08. Особенность учета и составления проводки в том, что при поступлении основных средств в распоряжение организации запись не осуществляется сразу на счет 01. Сначала поступление отражается по дебету счета 08.

- 08-60 — так будет выглядеть проводка при приобретении имущества.

- 01-08 — так должен быть отражен факт того, что основные средства были запущены в работу.

- Основное средство может быть подарено, в этом случае проводка будет выглядеть следующим образом: 08-98.

- Если основное средство внесено как часть уставного капитала, то проводка выглядит следующим образом: 08-75.

- Основное средство (например, здание) может быть построено трудами наемных рабочих, в этом случае проводка выглядит следующим образом: 08-60.

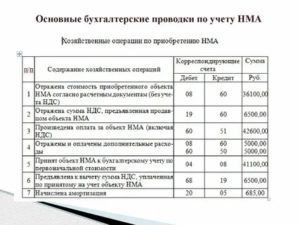

Основной счет для учета нематериальных активов — 04. Он относится к группе активных счетов. Его предназначение — отражать наличие и миграцию нематериальных активов.

Многие бухгалтеры считают, что по принципу отражения операций счет 04 аналогичен 01 счету. Однако есть различия при составлении проводок.

План счетов бухгалтерского учета сообщает, что принятие на баланс нематериальных активов всегда отражается по счету 04. При выбытии объектов учета с баланса следует отразить сумму по кредиту 04 счета.

https://www.youtube.com/watch?v=irv0VpCfUew

Примеры проводок с 05 счетом:

- 05-04 — амортизация нематериального актива вследствие продажи, дарения, ликвидации и т. д.;

- 04-08 — объект введен в эксплуатацию;

- 04-79 — отражение поступления нематериального актива в доверительное управление;

- 58-04 — списана остаточная стоимость нематериального актива.

Учет материально-производственных запасов

Почти любое учреждение так или иначе сталкивается с необходимостью покупки материалов. Они, как правило, относятся к малоценному имуществу и практически никогда впоследствии не перепродаются. Проводки по движению материалов отображаются на счете 10. К нему есть субсчета, например:

- 10.1 — сырье и материалы;

- 10.3 — топливо;

- 10.5 — запчасти;

- 10.8 — строительные материалы;

- 10.10 — специальная оснастка.

Опытные бухгалтеры наизусть помнят все субсчета и способны с легкостью составлять проводки по 10 счету. Это одна из самых часто используемых проводок. В плане бухгалтерских счетов сообщается, что стоимость материалов фиксируется на баланс по фактической себестоимости.

Учет расчетов с персоналом

Даже в самых небольших организациях есть наемные работники, которым надо как-то рассчитывать заработную плату, надбавки и премии к ней, вычитать суммы за испорченные материалы и причиненный ущерб и каким-то образом отражать эти расходы в балансе. Все виды расчетов с работниками организации отражаются на счете 73. Также на этом счете могут отражаться расходы, связанные с займами работника у предприятия, суммы материального возмещения работникам от учреждения и т. д.

Какие проводки осуществляются по счету 73? Самые распространенные:

- 73-50 — выдан займ сотруднику;

- 73-94 — списан материальный ущерб на виновного работника;

- 50-79 — работник возместил причиненный ущерб в кассу.

Как быстро выучить бухгалтерские проводки?

Начинающие бухгалтеры пытаются зазубрить счета и проводки по ним. В итоге в голове все путается, и они совершают непростительные ошибки. Гораздо проще понять суть, осознать важность и необходимость того или иного счета в тандеме с проводками. Бухгалтерские счета следует сгруппировать по принципу использования, так будет легче их запомнить, например:

- счета по товарно-материальным ценностям — 01, 21, 41, 43;

- счета по денежным средствам — 50, 51, 52;

- затратные счета — 20, 23, 25;

- финансовый результат — 90, 91, 99.

Также важно понять основной принцип формирования бухгалтерских проводок. Всегда слева отражается дебет, справа — кредит. По итогу внесения всех проводок за подотчетный период образуется оборотно-сальдовая ведомость.

Любой человек с высшим экономическим образованием сможет почерпнуть из этого документа много важных сведений об организации.

Например, на какую сумму было закуплено материалов за отчетный период, сколько затрат понесла организация в общем и в частности по той или иной статье расходов, размер выручки за реализованный товар, какую сумму средств организация задолжала поставщикам и многое другое. В общем, это совершенно несложно и реально осуществить.

Проводки бухгалтерского учета и двойная запись простыми словами

Весь бухгалтерский учет строится на последовательном и непрерывном отражении сумм всех совершаемых операций на счетах бухучета, для этой цели применяется простое правило двойной записи.

Данное правило заключается в одновременном внесении суммы операции в дебет одного счета и в кредит другого.

Такая запись называется бухгалтерской проводкой, и задача бухгалтера — научиться правильно их составлять.

Метод двойной записи

Любая хозяйственная операция на предприятии всегда вызывает два одновременных события.

Примеры:

Операций 1. Внесение покупателем оплаты за товар:

- Погашение долга покупателя (уменьшение дебиторской задолженности предприятия).

- Поступление денег на расч/счет.

Операция 2. Выпуск готовой продукции:

- Списание себестоимости произведенной продукции с производства.

- Поступление готовой продукции на склад.

Операция 3. Уплата налога:

- Уменьшение денег на расч/счете.

- Уменьшение задолженности перед бюджетом.

То есть любая операция приводит к одновременному изменению двух показателей бухучета, следовательно и учитывать каждую операцию нужно с помощью внесения суммы в два счета — в дебет одного и в кредит другого.

Определения:

Двойная запись в бухгалтерском учете — это способ учета хозяйственных операций, который заключается в одновременном внесении суммы операции в дебет и кредит двух разных счетов.

Бухгалтерская проводка — способ учета операции с применением метода двойной записи.

Совершить проводку — означает учесть (зарегистрировать в бухучете) хозяйственную операцию, при этом нужно записать сумму в дебет одного счета и в кредит другого.

https://www.youtube.com/watch?v=J-7kPus0Bw4

Принцип двойной записи обеспечивает взаимосвязь между двумя счетами, участвующими в операции.

Сущность и назначение принципа двойной записи — обеспечивает взаимосвязанное отражение хозяйственной деятельности в бухгалтерском учете.

Кроме того, данный принцип обеспечивает контрольную функцию, так как итоговые значения записей на счетах должны быть равны. Контроль проводится по окончанию каждого отчетного периода — считаются обороты и сальдо по дебету и кредиту всех счетов. Кредитовые и дебетовые сальдо должны быть равны, это показывает правильность ведения бухучета.

В конечном итоге данные счетов, учтенные посредством метода двойной записи, используются для составления бухгалтерского баланса и проверки равенства активов и пассивов.

Что такое проводки в бухгалтерском учете — инструкция по составлению

Мы выяснили, что любая совершенная операций требует бухгалтерского учета. Регистрация суммы операции производится с применением принципа двойной записи, что и называется проводкой.

Для составления проводок нужно только наличие счетного Плана.

Чтобы составить бухгалтерскую проводку, нужно выполнить 3 несложных шага:

- Шаг 1. Проанализировать операцию — понять, что изменилось после ее совершения.

- Шаг 2. Выбрать из типового счетного Плана два подходящих счета, участвующих в операции.

- Шаг 3. Внести сумму одновременно в два выбранных счета — в дебет одного и кредит другого.

При составлении проводок главная задача на третьем шаге — правильно определить, на каком счете сумма вносится в дебет, а на каком — в кредит. Здесь важно понимать, что подлежит учету — актив или пассив, а также знать, к какому типу относятся выбранные счета — к активным, пассивным или активно-пассивным.

Для правильного отражения проводок рекомендуем прочитать:

Примеры

Пример 1.

Операция — Выплата заработной платы сотрудникам наличными в размере 200 000 рублей.

Составим бухгалтерскую проводку, используя три простых шага, приведенные выше:

- Шаг 1. Анализ операции — в ходе указанной операции произошли два одновременных события: уменьшение денег в кассе на 200 000 и получение денег работниками в размере 200 000.

- Шаг 2. Выбор двух счетов — учет наличных денег ведется на сч. 50 «Касса», взаиморасчетов с персоналом по зарплате — на сч. 70 «Расчеты с персоналом по оплате труда».

- Шаг 3. Правила двойной записи — вносим сумму 200 000 одновременно в два счета: 50 и 70 (в дебет одного и кредит другого).

Здесь нужно вспомнить, что:

- сч. 50 — активный, а наличные деньги — это актив (для активных счетов уменьшение актива отражается по кредиту);

- сч. 70 — пассивный, а зарплата — это пассив (для пассивных счетов уменьшение пассива отражается по дебету).

Таким образом, сумму 200 000 нужно внести в кредит 50 и в дебет 70, то есть деньги из кассы (с кредита 50) поступили к работникам (в дебет 70).

Проводка имеет вид: Дебет 70 — кредит 50. В кратком виде — Дт 70 — Кт 50.

Пример 2.

Поступление товаров от поставщика на сумму 40 000 руб.

Составим бухгалтерскую проводку:

- Шаг 1. Анализ операции — произошли два события: появились товары на складе на сумму 40 000 и появился долг перед поставщиком (кредиторская задолженность) в размере 40 000.

- Шаг 2. Выбор двух счетов — 41 «Товары» и 60 «Расчеты с поставщиками и подрядчиками».

- Шаг 3. Правило двойной записи — вносим сумму 40 000 в дебет и кредит счетов 41 и 60.

Для правильного внесения суммы, нужно определить, что меняется активы или пассивы, и какие счета участвуют активные или пассивные.

В данной таблице можно посмотреть, какой счет — активный, пассивный или активно-пассивный.

Для операции из примера:

- сч. 41 — активный, а товары — это актив (увеличение актива — товаров на складе отражается по дебету активного счета);

- сч. 60 — активно-пассивный, а кредиторская задолженность — это пассив, то есть сч.60 в данном случае ведет себя как пассивный (увеличение пассива — появление долга отражается по кредиту пассивного счета).

Таким образом, сумму 40 000 нужно одновременно записать в дебет 41 и в кредит 60. Проводка в краткой форме имеет вид: Дт 41 — Кт 60.

Еще примеры:

- Дебет 62 «Расчеты с покупателями» — Кредит 90 «Продажи» — отражение выручки от проданных товаров;

- Дебет 90 «Продажи» — Кредит 44 «Расходы на продажу» — списание коммерческих расходов на себестоимость проданных товаров;

- Дебет 51 «Расчетные счета» — Кредит 62 «Расчеты с покупателями» — поступление оплаты за товар от покупателя;

- Дебет 68 «Расчеты по налогам и сборам» — Кредит 51 «Расчетные счета» — уплата налога безналичными деньгами.

- Дебет 20 «Основное производство» — Кредит 10 «Материалы» — отпуск материалов в производство и т.д.

В бухгалтерском учете часто используются такие понятия, как «корреспонденция» и «корреспондирующие». Что это такое?

Определения:

Корреспонденция — это взаимосвязь двух счетов, задействованных в хозяйственной операции, то есть по сути это бухгалтерская проводка.

Корреспондирующие счета — это два счета, которые участвуют в проводке (корреспонденции).

Зачем нужны первичные документы в бухучете?

Чтобы бухгалтер мог учесть операцию, то есть выполнить проводку, ему нужно какое-то обоснование — в этой роли выступает первичный документ.

https://www.youtube.com/watch?v=k_tTbL5sC7I

В документе фиксируется суть операции и сумма. Этой информации достаточно для отражения проводки. При этом при возникновении вопросов бухгалтер всегда может сослаться на документ, на основании которого он совершил проводку, тем самым сняв с себя ответственность за ошибки.

Бухгалтер не должен без документа совершать проводки. Для каждой корреспонденции должен быть оправдательный первичный документ. Документы нужны как самому предприятию для контроля, оправдания и поиска возможной ошибки, так и контролирующим органам (например, налоговой службы), которые могут в любой момент запросить первичную документацию для проверки.

Для различных операций составляют свои первичные документы.

Примеры:

- движение наличных денег подтверждается приходным и расходным кассовыми ордерами;

- движение безналичных денег — выпиской банка по расч/счету;

- отпуск материалов со склада — накладной на внутреннее перемещение;

- поступление основных средств — актом о приеме-передачи;

- движение товаров (поступление и продажа) — товарной накладной;

- начисление и выделение НДС для уплаты и возмещения — счетом-фактурой и т.д.

Порядок учета операций следующий:

- Совершается операция.

- В качестве ее оправдания и подтверждения составляется документ.

- Документ подписывается ответственными лицами.

- Документ поступает к бухгалтеру.

- Бухгалтер регистрирует документ и совершает проводку.

- Документ подшивается в папку для хранения (не менее 5-ти лет).

Краткие выводы урока 4

- Проводка в бухучете — взаимосвязь двух бухгалтерских счетов с целью учета совершенной операции.

- Проводка составляется по правилу двойной записи — одновременное занесение суммы в дебет и кредит двух счетов.

- Проводка всегда составляется на основании первичного документа.

урок

Предлагаем также посмотреть короткий видеоурок, где в краткой форме поясняется порядок составления проводок в бухучете:

Самоучитель для начинающих с нуля

Предлагаем также самостоятельно изучить бухгалтерский учет — доступный самоучитель «Бухучет с нуля за 14 дней», где простыми словами объясняются основы бухгалтерского учета для начинающих бухгалтеров.

Самоучитель включает:

- электронную Книгу с уроками;

- Задачник с ответами и решениями;

- Пример ведения бухучета с закрытием года;

- Актуальные версии ПБУ, Плана, Закона «О бухгалтерском учете».

Бесплатный видеокурс

Бухучет кажется на первый взгляд сложным и непонятным, но всё становится просто, когда понимаешь азы бухгалтерии.

Предлагаем посмотреть несколько коротких бесплатных видеоурока «3 секрета успешного обучения бухучету».

После просмотра этих уроков, бухгалтерия станет более понятной.

Рекомендуем также:

Урок 3. Что такое активы и пассивы простыми словами?

Урок 5. Что такое бухгалтерские первичные документы?