Так как ипотечные кредиты характеризуются длительным сроком погашения и серьезными суммами заемных средств, то к потенциальному заемщику предъявляется ряд строгих требований и ограничений. Требования к заемщику по ипотеке в Сбербанке касаются гражданства, возраста, стажа, платежеспособности и финансовой репутации. Подробнее о них – читайте далее.

- Гражданство

- Возраст

- Стаж

- Созаемщики

- Платежеспособность

- Кредитная история

- Как взять ипотеку в Сбербанке и можно ли без первоначального взноса: калькулятор и условия

- Подробнее об ипотеке в Сбербанке

- К заемщику

- Условия Сбербанка по ипотеке

- Как оформить ипотеку в Сбербанке?

- Что потребуется?

- Необходимые документы для ипотеки в Сбербанке

- Пошаговые действия

- Нюансы и возможные проблемы

- Как оформить ипотеку в Сбербанке ?

- Как оформить ипотеку в сбербанке на квартиру?

- Как взять ипотеку в Сбербанке: пошаговая инструкция

- Этап первый

- Этап второй

- Этап третий

- Этап четвертый

- Этап пятый

- Этап шестой

- Этап седьмой

- Ипотека с государственной поддержкой

- Специальные программы ипотечного кредитования в Сбербанке

- Ипотека «Молодые семьи с тремя и более детьми»

- Перечень необходимых документов

- Преимущества оформления ипотеки в Сбербанке

- Как оформить ипотеку с материнским капиталом?

- Условия выдачи ипотеки в Сбербанке в 2020 году

- Общие вопросы

- Требования к заемщику

- Процедура оформления

- Условия кредитования

- Возможные кредитные программы

- Процентные ставки

- Требования к жилью

- Дополнительные нюансы

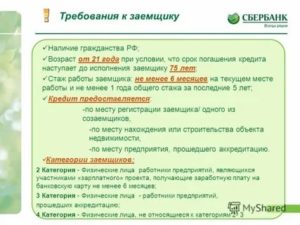

Гражданство

Сбербанк принимает заявки на ипотеку исключительно от российских граждан. Нерезидент РФ получить жилищный займ здесь не сможет.

При этом существует нюанс, касающийся ситуации, когда супруг/супруга заемщика не является гражданином/гражданкой России. Для стандартных ипотечных программ супруги, состоящие в официальном браке, автоматически становятся созаемщиками. Если же один из супругов не имеет российского гражданства, то в состав созаемщиков он включен не будет.

В случае, если доход одного титульного заемщика является достаточным для безболезненного погашения долга перед Сбербанком, то никаких трудностей с одобрением заявки не возникнет. Если же заявка проходит только по совокупному доходу обоих супругов, то в случае отсутствия гражданства у одного из них существует высокая вероятность того, что банк откажет в выдаче.

ОБРАТИТЕ ВНИМАНИЕ! Обязательным условием участия в программе ипотеки для молодых семей является гражданство РФ у обоих супругов. Исключений здесь не допускается. Подробнее про ипотеку для иностранцев в России вы можете узнать из специального поста на нашем сайте.

Возраст

Абсолютное большинство действующих продуктов ипотеки Сбербанка может быть оформлено клиентом с ограничением по возрасту от 21 до 75 лет.

При этом, если заявка подается с минимальным пакетом бумаг (по двум документам – без подтверждения занятости и кредитоспособности), то предельный возраст потенциального заемщика не может превышать 65-ти лет.

Также действует обособленный возрастной ценз для программы военной ипотеки, по которому максимальный возраст клиента-военнослужащего не может превышать 50 лет, что обуславливает выдачу ипотеки на срок до 20 лет.

Оптимальный возраст для подачи ипотечной заявки в Сбербанк – 25-30 лет. Именно в этом интервале многие люди отличаются ответственностью, стремлением обзавестись жильем и сделать успешную карьеру в своей профессии.

Стаж

Стандартные заемщики, претендующие на получение ипотечного займа, должны проработать на текущем месте не менее полугода. При этом общая продолжительность стажа клиента не может быть менее года.

В случае если заемщиком выступает женщина после декрета, требования по ипотеке к стажу остаются стандартными. После декрета женщина должна отработать минимум шесть месяцев, если она не берету ипотеку как зарплатный клиент Сбербанка.

К заемщикам, получающим зарплату на карты Сбербанка, предъявляются лояльные требования по стажу. Для получения ипотеки им достаточно 3-х месяцев на действующей работе, а ограничения по общему стажу снимаются вовсе.

Созаемщики

В случае недостаточности дохода у основного заемщика по ипотеке Сбербанк может предложить привлечь по кредитному договору дополнительное ответственное лицо – созаемщика, который будет нести с ним равную ответственность по оформленным обязательствам перед кредитором.

К заемщику и созаемщику по ипотеке Сбербанка предъявляются одинаковые требования в отношении гражданства, стажа, возраста, кредитной репутации и платежеспособности.

ВАЖНО! Если созаемщик не отвечает даже по одному из пунктов перечисленных требований, то банк имеет право отказать в предложенной кандидатуре.

Как уже говорилось, супруги обязательно оформляются созаемщиками, даже если доход и платежеспособность супруга не соответствует требованиям. Исключение составляют случаи:

- когда имеется брачный договор, в котором есть особое условие о недвижимости;

- когда супруг не имеет гражданства РФ.

Политика Сбербанка разрешает привлекать до 3-х созаемщиков в рамках одного кредитного договора. Ими могут быть не только родственники основного ответственного лица, но и сторонние лица, согласные на предложенные условия и подходящие под требования ипотеки.

https://www.youtube.com/watch?v=Ixnwdldqq-k

Идеальный созаемщик для Сбербанка – гражданин России в трудоспособном возрасте, не имеющий оформленных кредитов в крупном размере с высоким уровнем дохода и стабильной занятостью.

Платежеспособность

Ежемесячные доходы обратившегося за ипотекой заемщика должны обеспечивать клиенту и его семье достойный уровень жизни при утвержденном размере кредитных платежей. На погашение всех оформленных на конкретного клиента обязательств должно выделяться не более 60% от семейного бюджета.

Для того чтобы оценить свои финансовые возможности по выплате будущего займа на соответствие требованиям, заемщику рекомендуется воспользоваться нашим ипотечным калькулятором. В специальной форме необходимо будет указать следующие данные:

- размер кредитных средств;

- срок погашения;

- тип оплаты;

- дату выдачи займа;

- уровень процентной ставки.

Итогами расчетов станет получение таких важнейших показателей, как сумма переплаты за весь период кредитования, размер ежемесячных платежей с разбивкой на основной долг и проценты, а также уровень минимального дохода, которого будет достаточно для постепенного расчета со Сбербанком.

Конечный результат интерпретируется в двух вариантах: в виде сводной таблицы с помесячной разбивкой платежей и в виде наглядного графика для удобства пользователя.

Также имеется возможность корректировки результата с учетом использования материнского капитала и досрочных погашений.

Важный момент! Сбербанк, пусть и не в полной мере, учитывает дополнительный доход, который можно не подтверждать документами, поэтому обязательно указывайте его в анкете.

Кредитная история

Сбербанк крайне внимательно относится к качеству кредитной истории каждого обращающегося за ипотечным займом клиента. Заявка может быть одобрена при соответствии всем остальным параметрам только заемщикам с положительной кредитной историей, и в крайнем случае, при ее отсутствии (нейтральной).

Лица с плохой финансовой репутацией не смогут рассчитывать на сотрудничество с банком, так как никто не захочет связываться с неблагонадежным партнером.

Важный момент! В Сбербанке учитывается внутренняя кредитная история и внешняя. Если вы брали ранее кредиты в Сбербанке и хорошо их платили, а по кредитам в других банках были небольшие просрочки, то банк учтет этот и может принять положительное решение по ипотеке.

При этом в рамках положительной кредитной истории могут быть допущены просрочки, но их продолжительность не может превышать 5-7 дней после установленной даты платежа, при условии полного погашения задолженности по всем прошлым кредитам. Если же имели место быть более длительные просрочки и иные нарушения условий договора, то такая кредитная история будет признана испорченной.

Общие требования Сбербанка к кредитной истории следующие:

- Не было просрочки свыше 90 дней;

- Не больше одной просрочки свыше 60 дней;

- Не больше двух просрочек от 30-60 дней;

- Не больше трех просрочек до 30 дней.

- Нет текущей просрочки.

Важный момент! Сбербанк причисляет к плохой кредитной истории штрафы ГИБДД и другие иски, которые висят на вас на сайте судебных приставов, поэтому, прежде чем подавать заявку обязательно проверьте себя там. Может быть вы даже не знаете, что у вас есть проблемы. Подробнее о том, как взять ипотеку с плохой кредитной историей вы узнаете из прошлого поста.

Поэтому каждому заемщику еще на этапе принятия решения о подаче заявки на ипотеку рекомендуется проверить себя в известных БКИ и выявить возможные негативные факторы, включая нахождение в черных списках российских банков.

Требования к заемщикам, отправляющим заявку на ипотечное кредитование в Сбербанке, отличаются стандартным подходом в области рисков и допустимых ограничений.

В обобщенном виде, клиентом может стать российский гражданин в возрасте 21-75 лет с достаточным уровнем дохода и неиспорченной кредитной репутацией.

В случае если собственного дохода заемщика не хватает для одобрения заявки, Сбербанк может затребовать привлечения до трех созаемщиков, к которым предъявляются аналогичные с основным должником требования.

https://www.youtube.com/watch?v=VXaubpD5kaw

Подробнее условия ипотеки Сбербанка, как подать заявку онлайн и основные причина отказа по ипотеке, вы узнаете из следующих постов на нашем сайте.

Ждем ваши вопросы и будем благодарны за оценку поста, лайк и репост.

Если у вас остались вопросы, то ждем вас на бесплатную консультацию со специалистом. Запись у онлайн-консультанта.

Как взять ипотеку в Сбербанке и можно ли без первоначального взноса: калькулятор и условия

Сбербанк предлагает своим клиентам сразу несколько вариантов ипотечного кредитования. Причем здесь как самые обычные варианты ипотечных кредитов, так и те которые поддерживаются Государством. Так как правильно оформить кредит? Что для этого понадобится? И какие документы нужно предоставить в банк? Рассмотрим более подробно эти и многие другие вопросы.

- Подробнее об ипотеке в Сбербанке

- Требования банка

- Условия Сбербанка по ипотеке

- Как оформить ипотеку в Сбербанке?

- Что потребуется?

- Пошаговые действия

- Нюансы и возможные проблемы

Подробнее об ипотеке в Сбербанке

В настоящее время Сбербанк предлагает сразу несколько вариантов ипотечный кредитов – это:

Конечно, условия по этим программам несколько отличаются, но, как правило, к заемщикам предъявляются примерно одни и те же требования.

Итак, разберем, какие требования предъявляются банком в классическом варианте.

Если речь идет о новостройке, то к жилищу предъявляются следующие требования:

- Купить жилье в готовой новостройке или пока еще строящееся жилье можно у компании-продавца банка. Подробный список продавцов и их предложений можно найти здесь.

- Согласно условиям кредитования срок завершения строительства не ограничивается никакими условиями акции.

- Можно приобрести строящиеся апартаменты.

- Минимальная сумма кредита по новостройкам или строящемуся жилью не должна быть менее 300 тысяч рублей.

- Что же до максимальной суммы кредита, то она должна быть не более 85% договорной стоимости кредитуемого жилого помещения и не более 85% оценочной стоимости иного объекта недвижимости, оформляемого в залог.

- Что же до географии кредитования, то участвует вся Российская Федерация.

В кредитуемую группу входят компании-продавцы, у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь.

При приобретении готового имущества к жилью предъявляются следующие требования:

- Приобретаться должна не доля жилья, а комната, если вы берете ипотеку на комнату в целой квартире.

- Квартира на вторичном рынке должна нормально отапливаться, снабжаться электричеством и канализацией.

- Если квартира приобретается на последних этажах, то крыша должна быть в нормальном, безопасном состоянии.

Кроме того, определенные требования предъявляются к жилью в зависимости от типа программы. Например, если речь идет об ипотеке с господдержкой для семей с детьми, то в кредит может быть взята только новостройка или строящееся жилье, а вторичный рынок в учет не берется.

К заемщику

По отношению к заемщику предоставляются определенные условия кредитования. Как правило, используется классический вариант требований, но условия могут меняться в зависимости от типа кредитной программы. Так, к примеру, в классическом варианте минимальный возраст клиента должен составлять 21 год, а максимальный – 75 лет на момент погашения кредита.

При этом у заемщика у должен быть наработан определенный стаж работы. Так, человек должен проработать на последнем месте работы как минимум пол года, а всего его стаж работы за последние 5 лет должен составлять как минимум 1 год.

Так же отдельные правила учитываются для созаемщика. Если говорить о созаемщиках, то их должно быть не более трех физических лиц, и их доход так же учитывается при расчете максимального размера кредита.

https://www.youtube.com/watch?v=YM1_xuv8cyk

Супруг или супруга Титульного созаемщика должен или должна быть созаемщиком в любом случае, вне зависимости от его или ее возраста и платежеспособности. Что же до остальных требований, то они аналогичные требованиям к заемщику.

Супруг или супруга не включаются в созаемщики только в том случае, если у них нет Гражданства РФ, либо если у них есть действующий брачный договор.

Что же до всех остальных заемщиков и созаемщиков, то у них обязательно должно быть Гражданство РФ.

Условия Сбербанка по ипотеке

По разным кредитным программа действуют разные условия кредитования.

Большинство ипотечных программ выдается в рублях, а сумма кредита не должна превышать 85% оценочной стоимости кредитуемого жилого помещения, указанной в экспертном заключении, а так же 85% договорной стоимости кредитуемого жилого помещения. При этом срок кредитования варьируется в пределах 20-30 лет – в зависимости от типа кредитного пакета.

Согласно условиям банка комиссия за выдачу кредита отсутствует, а в качестве обеспечения идет залог кредитуемого помещения.

Отдельные условия всегда предъявляются к страхованию. Так, приобретаемое в залог имущество обязательно должно быть застраховано от рисков гибели или утраты. Исключением является земельный участок.

Как оформить ипотеку в Сбербанке?

Для того, чтобы оформить ипотеку в Сбербанке, выберите тот кредитный пакет, который заинтересовал вас больше всего, если только вы подходите под его условия. Полный список ипотечных предложений можно просмотреть по ссылке.

Что потребуется?

Как правило, для взятия любого ипотечного кредита требуется первоначальный взнос. Его размер варьируется в пределах 15-25%, в зависимости от пакета кредитования.

Необходимые документы для ипотеки в Сбербанке

Опять же конкретный пакет бумаг зависит от типа кредитного продукта. Классический список документов включает сразу несколько документов.

Если вы оформляете кредит без подтверждения трудовой занятости и доходов, то вам понадобятся:

- заявление в виде анкеты от заемщика;

- паспорт, в котором имеется отметка о регистрации, так как по большинству ипотечных программ клиент должен быть гражданином РФ;

- еще один документ, который подтвердит личность клиента – например, СНИЛС, заграничный паспорт, военный билет, удостоверение личности военнослужащего, если речь идет об ипотеке для военных, водительское удостоверение.

Да, без подтверждения дохода документов понадобится меньше, но и процентная ставка будет больше.

Если же клиент может подтвердить свою трудовую занятость и доход, то нужно предоставить следующие документы:

- от заемщика и созаемщика, если таковой имеется, требуется заявление в банк в виде анкеты;

- так же как от заемщика, так и от созаемщика потребуется паспорт с отметкой о регистрации;

- дополнительно нужна будет бумага, подтверждающая регистрацию по месту пребывания (если регистрация у заемщика не постоянная, а временная);

- в банке нужно будет подтвердить свою финансовую независимость и трудовую занятость с помощью специальных справок

В том случае, если в качестве обеспечения по ипотеке оформляется залог иного объекта недвижимости, а не того, который приобретается за счет ипотеки, нужно дополнительно предоставить документы, относящиеся к предоставляемому залогу.

Уже после одобрения заявки банк может запросить следующий пакет документов:

- бумаги по кредитуемому жилью., которые нужно предоставить в течения 90 дней после одобрения вашей заявки по ипотеке;

- документ, который подтвердит, что у вас действительно есть первоначальный взнос.

Важен тот факт, что перечень запрашиваемых документов может быть и изменен по усмотрение Сбербанка.

По кредитной программе «Молодая семья» нужны дополнительные документы, поэтому в банк вам нужно будет предоставить следующий пакет бумаг:

- свидетельство о браке, которое не потребуется, если заявку в банк подает неполная семья;

- свидетельство о рождении на всех имеющихся в семье детей;

- если в качестве созаемщика идет родственник, то так же понадобится документ, подтверждающий родство – например, свидетельство о браке, свидетельство о рождении и так далее;

Если оформляется программа «Ипотека плюс материнский капитал», то понадобится следующий дополнительный список документов:

- сертификат на материнский капитал;

- справка из ПФР об остатке материнского капитала, которая действительна в течение 30 дней.

При оформлении заявки на ипотеку с господдержкой для семей с детьми вам понадобится дополнительно предоставить свидетельство о рождении всех детей заемщика и титульного созаемщика.

Пошаговые действия

Для того, чтобы оформить ипотечный кредит в Сбербанке, нужно выполнить следующие действия:

- Для начала рассчитайте размер ипотечного кредита на калькуляторе. Для этого необходимо пройти по ссылке.

- Далее оставьте свою заявку в одном из отделений банка, либо через интернет. Через интернет это можно сделать по ссылке.

- Если вы собираетесь приобрести квартиру в новостройке, то нужно выбрать понравившееся вам жилье. Варианты новостроек, предлагаемых Сбербанком, можно просмотреть по ссылке.

- В конечном счете вам остается лишь оформить сделку. Помочь вам в этом сможет электронная сделка. Более подробную информацию об электронной сделке можно просмотреть по ссылке. Она же поможет немного снизить процентную ставку по кредиту.

Ну вот и все, осталось донести необходимые документы в банк, и вы уже полноправный владелец своего имущества!

Нюансы и возможные проблемы

Сбербанк предлагает множество вариантов того, как именно можно снизить процентную ставку по кредиту. Более подробно об этом можно узнать по ссылке. Так, к примеру, процентная ставка снижается тем, кто получает заработную плату на карту Сбербанка, либо регистрируется с помощью услуги «Электронной регистрации», подробнее о которой можно узнать по ссылке.

https://www.youtube.com/watch?v=VKImKI6oxL0

Так же при любом типе ипотечного продукта понадобится страховка жилья – иначе банк может не одобрить вашу кредитную заявку.

Как оформить ипотеку в Сбербанке ?

Перед тем, как оформить ипотеку в Сбербанке на квартиру или дом, нужно взвесить все имеющиеся на данный момент обстоятельства, касающиеся способности своевременно ее выплатить. Помимо возможности приобрести квадратные метры в новостройке, нужно изучить условия ипотеки на вторичное жилье.

Необходимо сопоставить доход с ежемесячным платежом, рассмотреть возможность получения социальной материальной поддержки, предоставления залога, наличия первоначального взноса и т.д. И все это нужно сделать до того, как оформить ипотеку на квартиру в Сбербанке.

Только после этого можно приступать к сбору необходимого пакета документации подаче заявки. Что иметь полное представление о процедуре, рассмотрим все с самого начала, вплоть до момента полного погашения кредита. Информация о каждом этапе будет исчерпывающей, а для большего удобства, все шаги будут выстроены в хронологической последовательности.

Как оформить ипотеку в сбербанке на квартиру?

До момента подачи заявки на ссуду Вам необходимо проверить устойчивость Вашего материального положения. При этом нужно учитывать:

- ежемесячный доход;

- возможность стать участником государственного субсидирования;

- имеется ли какой-либо непогашенный кредит.

Учтите, что банки не рассматривают пенсию, как источник дохода, если речь идет о работающем пенсионере.

При одобрении заявки на ипотеку, банк учитывает наличие собственных сбережений и жилплощади, а также:

- договора страхования;

- возраст претендента;

- кредитную историю и т.д.

Чтобы получение одобрения на ипотеку в Сбербанке заняло минимум времени и сил, воспользуйтесь инструкцией, приведенной ниже.

Как взять ипотеку в Сбербанке: пошаговая инструкция

Многие считают процедуру сложной, что ставит перед ними психологический барьер. Чтобы лучше понять, как оформить квартиру в ипотеку в Сбербанке, нужно разбить весь процесс на этапы. Это будет служить планом действий, придерживаясь которого, каждый обратившийся в Сбербанк сможет получить ипотеку на квартиру.

Этап первый

Уточните условия выдачи ипотеки в Сбербанке. Это можно сделать:

- явившись лично в отделение по месту жительства;

- на официальном сайте Сбербанка в разделе «Ипотека»;

- на нашем ресурсе.

Еще до того, как оформить квартиру в ипотеку в Сбербанке, узнайте, какие именно требования к квартире выдвигаются, под какие проценты выдается ипотечный кредит, каков максимальный срок и размер первоначального взноса.

Этап второй

Изучите все условия предоставления кредита на жилье, предоставляемые Сбербанком. Таких программ, касающихся ипотеки – 6. Подумайте, может быть Вас можно отнести к какой-либо льготной категории граждан, для которых выработаны специальные условия выдачи ипотеки Сбербанком.

Рассмотрим самые популярные среди россиян программы:

- «Акция по новостройкам». Если Вы воспользуетесь данной программа, Вам в Сбербанке дадут ипотеку под 7,4% годовых. Имеется в виду квартиры от застройщиков (первичное). Для выдачи ипотеки в Сбербанке потребуют, чтобы Вы внесли 15% от оценочной стоимости в виде первоначального взноса.

- «Для молодых семей». Изначально можно оформить ипотеку на квартиру в Сбербанке под 8,6%. Ставка может варьироваться. Окончательный размер переплаты по кредиту зависит от наличия зарплатного счета в самом Сбербанке, первоначально внесенной суммы, а также срока, за который ипотека будет погашена.

Соберите данные о всех предложениях. Просмотрите, кто может получить ипотеку на квартиру в Сбербанке, на каких условиях, и что для этого нужно предоставить.

Этап третий

Изучите рынок недвижимости. Определитесь, будет ли ипотека браться на квартиры в новостройке, или подойдет вторичное жилье. В расчет берется конкретная цена, предлагаемая продавцами.

Применив условия выдачи ипотеки Сбербанком, рассчитайте ежемесячный платеж, который нужно будет выплачивать.

Помните, что нужно будет оплатить страхование объекта, а еще придется потратить некоторое количество рублей госпошлины.

Этап четвертый

Узнайте, какие требования выдвигаются к получающим, как получить ипотеку в сбербанке по льготной программе. Установите, соответствуете ли Вы этим требованиям. Вполне возможно, что можно оформить жилье в ипотеку с привлечением государственных бюджетных средств в виде субсидий и социальных выплат.

Этап пятый

После того, как вы узнали, как получить ипотеку в Сбербанке (условия, требования к заемщику, наличие специальных предложений и т.д.), отправляйтесь в отделение банка.

Заблаговременно подготовьте пакет необходимой документации. Заполните заявку, бланк которой Вам будет предоставлен. Укажите в ней программу, которую Вы выбрали.

Оставьте контактные данные, и ожидайте результатов рассмотрения.

Этап шестой

Теперь, после того, как мы разобрались, как оформляется заявка на ипотеку на жилье в Сбербанке (условия, требования, специальные программы и прочее), необходимо рассмотреть, как дают ипотеку на квартиру в Сбербанке. После того, как заемщику будет направлено уведомление о положительном решении в выдаче кредита, остается три месяца для того, чтобы принести в банк документы на приобретаемое жилье.

https://www.youtube.com/watch?v=qdpBXfV2q38

Если этого не сделать вовремя, заявка будет отклонена, и для того, чтобы оформить квартиру в ипотеку в Сбербанке, придется начинать процедуру сначала. В удовлетворении первой заявки будет отказано. Тоже происходит, если в документах допущены ошибки или их пакет неполный.

А если предоставленная информация исчерпывающая и удовлетворяет требованиям, придется подождать еще две недели для вынесения окончательного решения. Это необходимо для того, чтобы Сбербанк оценил соотношение стоимости ипотеки и платежеспособности заемщика.

Этап седьмой

Переоформите недвижимость на свое имя. Окончанием процедуры является получение на руки свидетельства на право собственности. Но оно выдается только после оформления сделки купли продажи недвижимости. Чтобы перечислить деньги продавцу, банку потребуется 2-3 дня.

Возможен вариант получения наличных или перевод на счет заемщика (клиента банка). Условия получения ипотеки Сбербанка предполагают, что Вы приносите документы, подтверждающие владение недвижимостью после подписания договора купли-продажи. И только после этого производится передача денежных средств продавцу.

В период ожидания перевода возможны телефонные звонки от клерков. Это нормально, ведь они рискуют своими деньгами. Получение денег продавцом является свидетельством, что вы успешно смогли взять квартиру в ипотеку в Сбербанке, и можете в ней проживать.

Ипотека с государственной поддержкой

Это специальные условия получения ипотеки в Сбербанке, предполагающие государственную поддержку в виде денежной субсидии. В этом случае займ выдается на период от года до 30 лет.

Такой вариант подходит тем, кому нужна ипотека для молодых семей, ипотека пенсионерам, ипотека военнослужащим и т.д.

Основные условия для получения ипотеки в Сбербанке с господдержкой выглядят следующим образом:

- Минимальная сумма, предоставляемая заемщику – 300 тыс. руб. Максимальная – 8 млн.

- Как того требует Сбербанк, взять ипотеку на квартиру можно, оплатив пятую часть от ее стоимости (оценка квартиры согласовывается с кредитором). Размер взноса по ипотеке – 20%.

- Ипотека выдается под 11,9-12,0%.

- Условия для получения ипотеки в Сбербанке предполагают предоставление информации о доходе заемщика (справка 2 НДФЛ).

- Процентная ставка ипотеки варьируется, но в малом диапазоне 0,1%.

- Получивший ипотеку в Сбербанке, обязан производить выплаты равномерными платежами ежемесячно.

На условиях государственной поддержке можно взять ипотеку на квартиру многодетным семьям, молодым супружеским парам, пенсионерам, военнослужащим и т.д. Отдельной позицией в ряду предложений сбербанка является возможность привлечь материнский капитал (ипотека на готовое жилье), но об этом будет отдельный раздел нашей статьи.

Специальные программы ипотечного кредитования в Сбербанке

В перечне предоставляемых услуг, помимо возможности привлечь государственные бюджетные средства в общем понимании, присутствуют специальные условия предоставления ипотеки в Сбербанке. Для различных категорий граждан предлагается:

- «Рефинансирование под залог недвижимости». Это отдельный вид кредитования в Сбербанке (ипотека выдается для погашения ранее полученного займа в другой кредитной организации на менее выгодных условиях).

- «Молодые семьи с тремя и более детьми». Для данной кредитной программы характерно обязательное требование, чтобы на иждивении родителей находились трое и более детей несовершеннолетнего возраста.

- «Строящееся жилье». Деньги выдаются в случае, если строительство объекта кредитования начато, но в настоящий момент не окончено. Это выгодно ввиду меньшей стоимости квартир в строящихся домах.

- «Готовое жилье». По условиям программы квартира должна находиться в новостройке, введенной в эксплуатацию.

- «Молодые семьи». Программа, дающая возможность получить права собственности на квартиру молодым супружеским парам без ребенка или если их не более двух.

- «Строительство жилого дома». Это отдельная категория. Касающаяся строительства индивидуального жилья в частном секторе. Об это есть отдельные публикации.

Самыми уязвимыми среди людей, нуждающихся в собственном жилье, являются многодетные молодые семьи, а также недавно родившие ребенка. Для этих категорий Сбербанк при участии правительства Российской Федерации разработал специальные программы. Поэтому им перед тем, как брать ипотеку на квартиру в Сбербанке, нужно ознакомиться с условиями этих программ.

Ипотека «Молодые семьи с тремя и более детьми»

Учитывая, что детей может быть сколь угодно много, максимальный лимит денежных средств, предоставляемых по ипотеке, не ограничен. Однако требуется внести половину от оценочной стоимости жилья. Процентная ставка не меняется в течение всего периода, вплоть до закрытия кредита.

Тем, е кого есть открытый счет в Сбербанке для начисления заработной платы, предоставлять сведения о доходе не требуется. Можно принести документ с дополнительного места работы, если таковое имеется. На сумму долга начисляется 11,75-14,0% годовых. Данный вид социальной ипотеки предполагает погашение равномерными ежемесячными платежами.

Перечень необходимых документов

Получение ипотечного кредита возможно при предъявлении:

- заявки (анкета выдается в банке при заполнении);

- дублирующего документа, подтверждающего личность заемщика (ИНН, СНИЛС, полис медицинского страхования, загранпаспорт, водительские права);

- копии паспортов всех будущих совершеннолетних жильцов;

- справки о месте жительства (пребывания) или временной регистрации;

- бумаги, говорящей о наличии и размере дохода заемщика (2НДФЛ), или копии декларации о доходах;

- копии трудовой книжки заверенной подписью руководителя (начальника отдела кадров) и оригинальное печатью предприятия;

- свидетельства о вступлении в брак (при наличии факта нерасторгнутого бракосочетания);

- свидетельств о рождении детей (при их наличии).

После получения одобрения на выдачу ипотеки, нужно предоставить бумаги, подтверждающие заключение сделки купли продажи.

Если речь идет о долевом участии – документ о прохождении регистрации ДДУ в Росреестре. Необходимо учитывать, что документ, подтверждающий получение квартиры в собственность (договор купли-продажи) также подлежит госрегистрации, о чем должна свидетельствовать соответствующая отметка.

Преимущества оформления ипотеки в Сбербанке

Обращаясь в Сбербанк за ипотекой, каждый получает ряд преимуществ перед теми, кто избрал другой источник кредитования. Среди достоинств этого банка можно выделить следующие:

- Упрощенная схема оформления (предоставления) денежных средств на покупку жилья для владельцев зарплатных счетов (карт), а также клиентов других категорий.

- Ипотечное кредитование является дифференцированным. По мере внесения обязательных платежей, снижается процент, вплоть до его отмены.

- Открытость условий. Скрытые схемы получения прибыли за счет заемщика полностью исключены.

- Срок ипотеки приемлем для любой категории граждан. За 30 лет можно выплатить сколь угодно дорогое жилье.

- Сумма ипотеки влияет на процентную ставку для того, чтобы каждый мог получить в собственность максимально комфортную квартиру. Выше цена – меньше процент.

- Заниженная процентная ставка (вид ипотеки – материнский заем) для семей, решивших завести ребенка (первенца или очередного).

Сюда стоит добавить, что Сбербанк – крупнейший банк России. Он надежен и открыт для людей любой возрастной и социальной категории граждан. Поэтому условия ипотеки самые выгодные.

Как оформить ипотеку с материнским капиталом?

Существует три варианта применения сертификата о предоставлении материнского капитала для получения ипотеки в Сбербанке:

- Допускается за счет этих денежных средств погасить тело кредита (частично или полностью), а также начисляемые проценты.

- Можно за счет мат. капитала выплатить первоначальный взнос (частично или полностью).

- За счет увеличения первоначального взноса можно уменьшить тело кредита, что снизит переплату за пользование деньгами.

Одной из особенностей является то, что если Вам отказывают по причине недостаточного заработка, то после уменьшения тела кредита, дохода вполне может хватить. Значит, применив материнский капитал для увеличения первоначального взноса, Вы увеличиваете шансы получить одобрение сбербанка на выдачу ипотеки.

https://www.youtube.com/watch?v=LvSkjGdIDgc

Но есть и ограничение на применение материнского капитала. Если после оформления купли продажи недвижимости в ипотеку, в процессе случилась просрочка по обязательным платежам, Вы не можете за счет этих денег погасить образовавшиеся штрафы и пени.

Ждать, пока ребенку будет 3 года, что оговорено в документе, не нужно. Как только сертификат окажется у Вас в руках, можно обращаться в Сбербанк, оформлять ипотеку, и быть уверенным, что вся сумма окажется на счете покупателя квартиры вовремя.

Ипотека оформляется на условиях долевого участия всех членов семьи.

Дети также входят в их число, независимо от того, совершеннолетние они или нет. При оформлении последующего выделения долей потребуется нотариально заверенное соглашение с участием всех оговоренных лиц.

За несовершеннолетних детей решение принимают их официальные опекуны (родители).

В любом случае, материнский капитал станет сильным подспорьем для обеспечения детей достойными условиями жизни, для чего он и существует. Необходимо просто взвесить, как и на что использовать предоставленные государством деньги.

Условия выдачи ипотеки в Сбербанке в 2020 году

Основные условия ипотеки в Сбербанке напрямую зависят от того, по какой именно программе оформляется ипотечный кредит. Это определяет не только сами процентные ставки по ипотеке, но также и общие условия для всего периода кредитования.

Хотя многие считают, что получить любой кредит в Сбербанке достаточно проблематично, на самом деле это не так. Банк предлагает лишь немногим более жесткие требования к заемщикам, но лояльные условия полностью компенсируют приложенные усилия. Кроме того, ипотека в любом случае является более сложным и ответственным кредитом и поэтому процесс оформления такого договора не будет простым.

Общие вопросы

В общем, ипотека от Сбербанка условия имеет достаточно демократичные. Потенциальный заемщик может рассчитывать на индивидуальный подход к клиенту и поиск максимально взаимовыгодных условий кредитования.

При этом надо понимать, что ипотечный кредит является серьезным шагом и поэтому процедура оформления такого займа будет значительно сложнее, чем в случае получения потребительского кредита.

По этой причине многие стремятся вначале обратиться в офис банка и уточнить на каких условиях в Сбербанке ипотека может быть выдана.

Уже после этого, при соответствии основным параметрам, можно переходить к непосредственному сбору необходимых документов.

Требования к заемщику

Во многом условия получения ипотеки в Сбербанке не отличаются от таковых в других российских банках. Но при этом очень важно проанализировать те параметры, которые финансовое учреждение выдвигает в качестве основных для заключения ипотечного договора.

По многим пунктам банк готов идти навстречу потенциальному заемщику, но в этих вопросах нельзя отходить от заданных стандартов.

Это связано не только с внутренними критериями банка, но также с тем, что к ипотекам предъявляются особые требования и со стороны государства.

К основным требованиям стоит отнести:

- возраст от 21 года;

- наличие официального трудоустройства в организации. При этом стаж должен быть минимум полгода в данной организации;

- по негласному правилу платеж по любому кредиту обычно не более 40% от суммы официального ежемесячного дохода, при этом в случае с ипотекой законодательно, а также другими договорами с банками, предусматривается возможность увеличения этого параметра до 70%.

Процедура оформления

В Сбере ипотека условия имеет хоть и лояльные, но зато правила при этом весьма жесткие. Для получения ипотечного займа стоит прежде всего выполнить основные этапы процедуры подписания договора:

- уточнение в офисе необходимых нюансов;

- удостоверение в том, что никаких претензий к личности заемщика у банка нет;

- сбор документов, подбор нужных вариантов;

- подписание договора в офисе;

- оформление недвижимости.

Ипотеку никак нельзя оформить с помощью заявки на сайте или любым другим удобным способом. Получить ипотечный кредит можно только лично, придя в офис.

https://www.youtube.com/watch?v=2FzbVJYf-0o

Иногда процедура или перечень документов могут корректироваться, в зависимости от выбранной ипотечной программы.

Условия кредитования

Условия ипотечного кредита в Сбербанке гораздо более лояльные, чем в любом другом финансовом учреждении. Вот почему именно услуги Сбербанка и стали столь популярными среди жителей не только России, но и других стран мира.

Кроме того, ипотеки Сбербанк выдает с условиями любых государственных программ, что делает их более привлекательными. Ведь не все банки участвуют в этих программах и поэтому вполне могут отказать в выдаче кредита на таких условиях, ссылаясь на свое неучастие в данном проекте.

Ипотека в Сбербанке условия может иметь самые разные, и зависят они напрямую исключительно от того, по какой именно программе заемщик оформил договор займа. К этому вопросу следует подходить особо внимательно, ведь в дальнейшем изменение условий будет невозможно.

А вот полноценная перекредитация по договору вряд ли будет предоставлена банком.

Возможные кредитные программы

Условия кредитования достаточно выгодные, Сбербанк предусматривает участие во всех возможных государственных программах, которые действуют на этот момент. К наиболее популярным в последнее время эксперты относили получение ипотечного кредита молодыми семьями на льготных условиях, ипотеки для военнослужащих.

Для каждого конкретного варианта потребуется собрать дополнительный перечень документов, которые потребуются для подтверждения своего права на участие именно в этой государственной льготной программе.

Зачастую, помимо основного перечня документов, нужно представить дополнительно выписки из домовых книжек, которые подтверждают необходимость улучшения жилищных условий.

Также при ипотеке в Сбербанке предусматривается возможность частичного погашения задолженности при помощи сертификата на материнский капитал. В таком случае он может быть использован не только при изначальном оформлении ипотечного кредита, но также и в дальнейшем для частичного погашения уже имеющейся суммы задолженности.

Процентные ставки

Все проценты для ипотечного кредитования определяются в индивидуальном порядке. По ипотекам они колеблются от 12,5 до 16,5%, в зависимости от того, по какой кредитной программе будет подписан договор.

Минимальная процентная ставка предусматривается по кредитам для молодых семей. При этом надо понимать, что на процентную ставку по кредитному договору напрямую влияет целый ряд факторов.

В частности, оформить ипотечный кредит со значительно меньшей процентной ставкой можно, если:

- предварительно оформить договор страхования своей жизни, а также имущества (которое планируется брать в ипотеку);

- внести первоначальный взнос (минимум 15%);

- оформить кредит на срок до 15 лет;

- предоставить полный перечень документов, подтверждающих уровень дохода и трудоустройство;

- дополнительно указать по договору залоговое имущество (не то, которое берется в ипотеку, а дополнительное).

Каждый из этих факторов в среднем способен снизить процентную ставку на 0,5-1%. Именно поэтому предварительно важно проанализировать все эти параметры и, возможно, более тщательно подготовиться к требованиям банка. Ведь взять справку о доходах на предприятии проще, чем в дальнейшем переплачивать дополнительные проценты на протяжении всего срока кредитования.

Кроме того, дополнительным положительным фактором будет являться то, что клиент получает доход на карту Сбербанка. В данном случае это является большим преимуществом в пользу надежности заемщика.

В этой ситуации подобное может выступать и полноценной альтернативой копии трудовой книжки, а также справки об уровне доходов потенциального заемщика, так как все эти цифры банк и так видит в момент подачи заявки на ипотечный кредит.

Требования к жилью

На самом деле ипотечный кредит в Сбербанке может быть оформлен вовсе не на любое жилье, какое пожелает приобрести заемщик.

https://www.youtube.com/watch?v=XRwlCM_I3DI

Предварительно перед подписанием ипотечного договора потенциальный заёмщик должен предоставить выбранные варианты в офис банка и уже после утверждения составлять документальное соглашение.

Именно по этой причине менеджер банка при проведении консультации рекомендует сразу выбрать несколько вариантов, чтобы было из чего выбрать.

По общему правилу жилье может быть выбрано в соответствии с таким основными параметрами:

- срок эксплуатации дома не более 3 лет, износ не больше 20%;

- вторичное жилье кредитуется в редких случаях;

- охотно выдаются займы на покупку жилья в новостройках либо при вложении средств в недостроенные объекты.

Часто могут просто порекомендовать проверенного застройщика, с которым банк уже давно сотрудничает.

Дополнительные нюансы

Условия ипотечного кредита в Сбербанке предусматривают возможность досрочно погасить кредит. В этом случае потребуется написать заявление и правильно его оформить. Сумма вносится в оговоренные сроки. После этого в обязательном порядке потребуется снять обременение с имущества.

Но в некоторых ситуациях возможно лишь частичное погашение задолженности по такому кредиту. В этом случае потребуется также написать заявление, но при этом следует выбрать, что именно будет скорректировано в кредитном договоре: уменьшено количество месяцев кредитования, или же снижен сам размер ежемесячного платежа. Здесь заемщик уже сам вправе выбрать вариант, который лучше подходит.

Предварительно рекомендуется воспользоваться ипотечным калькулятором на сайте банка. Он позволит не только определиться с подходящим вариантом при частичном погашении задолженности, но также и узнать точную сумму в том случае, если планируется полностью закрыть кредитный договор.