Бухгалтерские регистры нужны для контроля за финансовыми потоками компании. С их помощью информацию о предприятии сначала систематизируют и классифицируют, затем регистрируют, а далее хранят в течение как минимум 4-х лет с наступления налогового периода.

При этом составление и регистрация ведомостей — не прихоть российских предпринимателей, а прямая обязанность при осуществлении коммерческой деятельности: за отсутствие бухгалтерской документации компанию и ответственных лиц штрафуют, а в перспективе это может привести и к более тяжелым последствиям.

В связи с этим понимание того, что такое бухгалтерские регистры и зачем они нужны, важно для руководителей предприятий и их бухгалтеров. Подробности — в настоящей статье.

- Что такое регистры бухгалтерского учета и зачем они нужны?

- Классификация учетных регистров бухгалтерского учета

- Какая бывает форма у регистров?

- Как утверждаются и заполняются регистры?

- Нюансы внесения правок

- Порядок хранения

- Пример бухгалтерского регистра

- по теме

- Регистры бухгалтерского учета

- Виды регистров

- Формы

- Реквизиты и правила ведения

- Инвентарная карточка основных средств

- Выбираем регистры для бухгалтерского учета

- Виды регистров бухучета

- Регистры бюджетного учета

- Унифицированный бланк журнала операций для учреждений бюджетной сферы

- Регистры для некоммерческой организации

- Как утвердить регистры для работы

- Образец приказа

- Что такое регистры бухгалтерского учета — пример заполнения

- Регистры бухгалтерского учета

- Простая форма бухгалтерского учета

- Журнально-ордерная форма бухгалтерского учета

- Перечень регистров бухгалтерского учета

- Категории учетных регистров и форм

- Список наиболее часто применяемых регистров

Что такое регистры бухгалтерского учета и зачем они нужны?

Деятельность предприятий, особенно крупных, напрямую зависит от грамотного контроля финансовых потоков, а также от отслеживания итогового баланса предприятия. Именно этим занимается бухгалтерия: без ее работы предприятиям самого разного масштаба было бы крайне сложно развиваться.

Кроме того, даже если руководитель предприятия желал бы обойтись без подобного финансового самоконтроля, согласно Федеральному Закону от 06.12.

2011 N 402, юридические лица обязаны отправлять в ФНС данные о балансе, задолженностях и прочем.

В совокупности это означает, что обойти требование о бухучете просто невозможно, но и ненужной бюрократизацией это также не является, т.к. самоконтроль способствует росту предприятия.

Ответ на главный вопрос — что такое регистры бухгалтерского учета простыми словами — звучит так: это средство систематизации бухданных. Выглядят они как счетные таблицы, построенные таким образом, чтобы был ясен имеющийся баланс и источники активов и пассивов.

С помощью регистров учитывается отчуждение прав на какую-либо собственность в компании, передвижение финансовых средств и прочие процессы. Далее все эти бумаги направляются в Федеральную Налоговую Службу (ФНС). Так все данные о компании, ее балансе, открытых депозитах и кредитах регистрируется в государственных органах.

Справка: реестры бухгалтерского учета находятся под защитой коммерческой тайны.

Это легко понять, если учесть, что используемые при регистрации бухгалтерские регистры — это код всего официального дохода предприятия, его долгов, адресатов отчислений, заработных плат сотрудников и т.п.

Любой, кто овладел бы такими данными до поправки в российское законодательство, мог бы использовать их как средство для подрыва конкурентного бизнеса.

Регистры бухучета отражают все расходы и доходы предприятия, но делать это можно по-разному в зависимости от удобства и преследуемых бухгалтером целей. Поэтому существует классификация регистров, позволяющая каждому предпринимателю подстроиться под нынешнюю ситуацию в бизнесе.

Классификация учетных регистров бухгалтерского учета

В зависимости от того, каким образом бухгалтерия желает структурировать данные о предприятии, регистры делятся на:

- Систематические. Такой вид учетного регистра предназначен для записи по бухгалтерскому счету, привязанному к предприятию. Это позволяет отслеживать сальдо организации (т. н. сальдовая ведомость), общий баланс и т.д. Пример систематического регистра — главная книга предприятия;

- Хронологические. Отличие от систематического типа заключается в заполнении данных в соответствии с мерой их поступления. Другими словами, все поступления и изменения в бухданных фиксируются без привязки к счету, но с указанием даты события. Пример — журнал регистрации, кассовая книга и т.д.;

- Синхронистические. Объединяют в себе признаки обеих предыдущих групп: записи ведутся с привязкой и к бухгалтерскому счету, и с указанием даты события. Наиболее распространенным документом с таким типом регистра является журнал-ордер.

Помимо вышеперечисленных видов регистров бухгалтерского учета, ведение перечня для учетной политики классифицируется также по содержанию и объему записей:

- Аналитические. Регистры такого рода позволяют систематизировать данные по какому-либо одному признаку (например, суммировать данные о зарплатах сотрудникам). В результате руководитель и бухгалтерия организации могут проанализировать конкретную составляющую бизнеса;

- Синтетические. В данном случае систематизация происходит по принципу однородности документов: в отдельную группу аккумулируются все имеющиеся в организации бумаги, принадлежащие к какому-либо классу документов. Они, как правило, обладают денежным эквивалентом. Пример — главная книга организации;

- Комплексные. Имеют признаки как аналитического, так и синтетического регистра, применяются в большинстве случаев при заполнении журнала-ордера.

Какая бывает форма у регистров?

Они делятся не только по внешнему виду, но также по форме построения.

https://www.youtube.com/watch?v=zu7PfVqLweM

Форма построения бывает:

- Односторонняя или двухсторонняя. Данные заполняются в журнале согласно выбранной форме (наиболее распространена двухсторонняя форма заполнения);

- Шахматная. В таком случае данные делятся по какому-либо признаку — например, активы и пассивы организации — и заполняются в клетках под углом друг к другу. Как правило, в качестве разделяющих данных берут имеющиеся дебеты и кредиты. Дебеты строятся по горизонтали журнала, а кредиты — по вертикали.

Помимо формы построения, у каждого регистра имеется документ, специализированный под его использование. Это называется внешней формой регистра.

- Всевозможные карточки. На специальном бланке с таблицей бухгалтер заполняет те или иные данные. По состоянию на 2020 год можно разделить контокоррентные, многоколончатые и инвентарные карточки — к примеру, карточка для аналитического учета расходов предприятия;

- Книги. Выглядят как разграфленные и сшитые регистры, насчитывающие, как правило, больше двухсот бумаг. Каждая страница книги имеет нумерацию и подпись главного бухгалтера. Самые известные в этой области книги — главная книга организации, книга по учету основных средств, кассовая книга, а также журнал регистрации;

- Так называемые «свободные листы». Увеличенные карточки, чей функционал мало отличается от простых бланков — свободный лист лишь дает чуть большее представление о состоянии компании. Часто на свободных листах печатают различные ведомости;

- Машинограммы. То же самое, что было указано выше. Разница заключается в том, что эти документы составляются или печатаются при помощи компьютеров. На данный момент количество документов, заполненных с помощью техники, растет настолько большими темпами, что машинограммы могут утвердить в Правительстве РФ как устаревший вид регистров.

Как утверждаются и заполняются регистры?

До 2013-го года, когда в законодательство России были введены правки по части оформления бухгалтерских документов, все предприятия должны были фиксировать информацию на унифицированном бланке. Теперь же допустимо использовать любой подходящий для регистрации документ; нужно лишь в обязательном порядке привести в нем следующие данные:

- наименование самого документа;

- юридическое название компании, ведущей учет;

- временной охват документа;

- форма регистров и выбранный порядок классификации;

- указание всех валют и единиц измерения, приводимых в документе;

- ФИО и должность того человека, кто занимается бухучетом.

Утвердить документ в обязательном порядке должен тот человек, кто ответственен за бухучет (как правило, главный бухгалтер): документация должна быть подписана и заверена печатью организации.

Обратите внимание: ранее вносить правки в заполненный унифицированный бланк было запрещено. Теперь же, начиная с 2013-го года, аккуратные исправления в документации стали допустимым явлением.

Нюансы внесения правок

Лицо, ведущее бухгалтерский учет предприятия, несет прямую ответственность за сообщение ложных сведений, за сокрытие данных и их искажение. Из этого вытекает одновременно два пункта: с одной стороны, желание исправить документ должно поощряться, с другой — наказываться, так как это вносит путаницу в контроль над организацией.

Поэтому исправление ошибок допускается, но лишь при соблюдении правил. Если хотя бы одно из них будет нарушено, при этом бланк будет отправлен вместе с остальными документами в ФНС или иные органы, организация подвергнется штрафным санкциям.

- Первый метод: можно зачеркнуть ошибочные сведения одной ровной линией, а сверху, над ошибочными данными, вписать верные сведения. Изменения нужно здесь же заверить подписью того лица, кто ответственен за бухгалтерский учет компании;

- Второй метод, так называемый «метод сторно»: ничего не зачеркивая, нужно вписать красными чернилами дополнительную запись в том окне, где была допущена ошибка. При этом внесенные изменения так же нужно заверить подписью;

- Рядом с исправлением следует указать дату внесения правок;

- Пользоваться при исправлении корректорами, ластиками, лезвием и т.д. крайне не рекомендуется: государственные органы при прочтении документа должны видеть первоначально написанные данные;

- В дополнение ко всему вышеуказанному, в регистр, где была допущена ошибка, нужно вписать краткое и содержательное объяснение подобных исправлений. Например: «При заполнении документа данные о коммерческих доходах были перепутаны с данными о расходах предприятия за последний квартал».

Порядок хранения

Хранить бухгалтерскую документацию нужно в сухих, защищенных от прямого солнечного света местах, идеально для этого подходят закрытые стеллажи, шкафы и сейфы.

https://www.youtube.com/watch?v=n3yc56EQosQ

Сроки хранения регламентированы главным образом ст. 29 «О бухгалтерском учете» и пп. 8 п. 1 статьи 23 Налогового кодекса РФ. В первом документе указан срок не менее 5-ти лет после отчетного года, во втором — в течение как минимум четырех лет с момента наступления налогового периода.

Такие сроки хранения устанавливаются государством в связи с необходимостью в определенных ситуациях обращаться к архивным документам. Часто документы запрашивают в связи с каким-либо судебным разбирательством, причем необязательно напрямую связанным с компанией — это может быть судебная тяжба у одного из ее сотрудников, например.

Следует помнить, что некоторые регистры нужно хранить дольше указанных выше сроков. Так, например, ведомости по заработным платам нужно хранить не менее 75 лет с момента их регистрации.

Пример бухгалтерского регистра

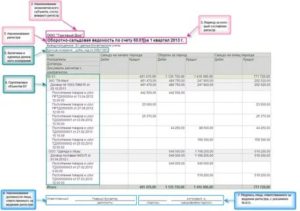

Одним из наиболее распространенных регистров является оборотно-сальдовая ведомость. Она не только проста в заполнении, но также необходима к заполнению любому коммерческому предприятию: фактически, именно эта ведомость отражает нынешний баланс предприятия, а также его общую капитализацию.

Поэтому в качестве образца можно использовать именно сальдовую ведомость. Выглядит она достаточно просто: содержание делится на смысловые блоки «Сколько было до учета», «Во время учета» и «К концу учетного периода». Составляется таблица с делением на два подблока под каждым столбцом (блоки «Дебет» и «Кредит», основные в бухгалтерском учете).

Скачать редактируемый пример-таблицу в формате rtf.

Опытному бухгалтеру заполнить такую таблицу совсем несложно, тем более в бух. документации сальдовые ведомости — практически самой простой тип регистра. Однако он дает хорошее начальное понимание того, как выглядит регистр и зачем он нужен, а также как его заполнять.

по теме

Регистры бухгалтерского учета

Документирование — это главный принцип ведения бухгалтерского учета.

Документы бывают первичными и учетными, то есть такими, которые создает сам бухгалтер и на основе которых он составляет финансовую отчетность. Регистры бухгалтерского учета — это именно такие документы.

Что они собой представляют, какими законами и нормативными актами регулируются и на что обращать внимание при их ведении, подскажет этот материал.

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.

2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет.

Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности.

Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни.

Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров.

Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

https://www.youtube.com/watch?v=J-7kPus0Bw4

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

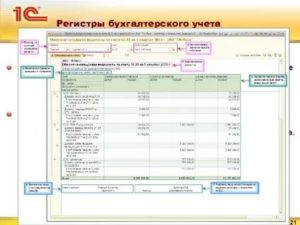

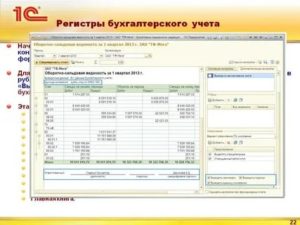

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость.

В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период.

Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости.

Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов.

Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами.

Применять корректор или стирать ошибки не рекомендуется.

Инвентарная карточка основных средств

Выбираем регистры для бухгалтерского учета

Бухгалтерия Регистры бухгалтерского учета — это специальные учетные документы, предназначенные для систематизации, накопления и обобщения бухинформации. Каждая организация обязана разработать и утвердить перечень регистров бухучета самостоятельно. Разберемся, какие формы бланков следует применять в 2020 году.

24 апреля 2019 Евдокимова Наталья

Все факты хозяйственной жизни учреждения должны быть подтверждены соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички.

Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета.

https://www.youtube.com/watch?v=UPUurytWZM0

Показатель документа в бухгалтерском учете называется регистром бухгалтерского учета — это РБУ. Это специальные формы документов, в которых отражается, регистрируется информация из первичной документации.

Иформация систематизируется для дальнейшего отражения на счетах бухучета.

Бухгалтерские регистры — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Вести регистры бухучета допустимо не только в бумажной форме, но и в электронном варианте. Например, с использованием специализированных программ или сайтов. Электронные учетные документы должны быть заверены электронной подписью ответственного лица (руководителя или главбуха).

Виды регистров бухучета

Учетные регистры в бухгалтерском учете используются для накопления и систематизации информации, содержащейся в первичных бланках, принятых к бухучету в организации. Это довольно обобщенное понятие.

Вот пример, что такое регистры бухгалтерского учета: для формирования финансовой отчетности, например годового баланса, бухгалтер формирует оборотно-сальдовые ведомости по счетам бухучета. Показатели, содержащиеся в ОСВ, вносятся в отчетную форму в соответствии с установленными требованиями. В этом примере ОСВ и будет являться РБУ.

Регистры бухгалтерского учета по назначению подразделяются на:

- хронологические — это формы, в которых регистрация бухданных ведется исключительно в хронологическом порядке, без какой-либо дополнительной детализации, например кассовая книга;

- систематические — в таких документах информация вносится в разрезе счетов бухучета, например главная книга, шахматная ведомость;

- синхронистические — отдельный вид документов, в которых объединены принципы отражения бухданных систематических и хронологических РБУ, то есть в такие документы информацию вносят в разрезе счетов в хронологическом порядке. Примером могут быть любые журналы-ордера.

По объему содержащейся бухинформации:

- регистры аналитического учета, для которых предусматривается детализация в разрезе одного счета по аналитическим показателям, например в разрезе объектов ОС и МЗ, по материально ответственным лицам, номенклатурам, местам хранения и так далее;

- синтетические РБУ, в которых информация сгруппирована по счетам бухучета, то есть однотипные операции в денежном выражении отражаются в обобщенном виде (главная книга);

- комплексные — РБУ, в которых объединены синтетические и аналитические принципы составления, пример — журнал-ордер.

В бухучете предусмотрены и другие классификации РБУ. Например, по формам построения выделяют:

- односторонние;

- двухсторонние;

- шахматные ведомости.

По способу заполнения могу выделять:

- заполненные от руки;

- при помощи печатных машин или компьютера;

- смешанный способ.

По форме или внешнему виду документа:

- ведомость;

- книга;

- журнал;

- карточка.

Основную классификацию можно представить в виде следующей блок-схемы:

Регистры бюджетного учета

Организация обязана самостоятельно разработать перечень регистров бухгалтерского учета для учетной политики, которые будут использоваться в бухучете. Такое правило определено в законе № 402-ФЗ. Однако действуют исключения.

Для государственных и муниципальных учреждений бланки разрабатываются и рекомендуются вышестоящими министерствами и ведомствами. Например, Министерством финансов России либо органами исполнительной власти.

А вот коммерческие организации и НКО вправе разработать формы самостоятельно.

Бюджетники работают по унифицированной документации. Бланки закреплены в Приказе Минфина № 52н. Действующий перечень:

| Ф. 0504071 | Журнал операций по счету «Касса» |

| Журнал операций с безналичными денежными средствам | |

| Журнал операций расчетов с подотчетными лицами | |

| Журнал операций расчетов с поставщиками и подрядчиками | |

| Журнал операций расчетов с дебиторами по доходам | |

| Журнал операций расчетов по оплате труда, денежному довольствию и стипендиям | |

| Журнал операций по выбытию и перемещению нефинансовых активов | |

| Журнал по прочим операциям | |

| Ф. 0504072 | книга |

| Не предусмотрено | Иные формы регистров, предусмотренные Инструкцией № 157н. |

Унифицированный бланк журнала операций для учреждений бюджетной сферы

Скачать

Бюджетники вправе применять дополнительные учетные регистры, необходимые для систематизации информации о фактах хозяйственной деятельности, полученных ценностях, оформленной документации.

Разрабатывая дополнительные бланки и формы, следует учитывать обязательные требования к реквизитам учетной документации. Список обязательных реквизитов закреплен в ч. 4 ст. 10 закона № 402-ФЗ, п.

11 Инструкции № 157н.

Регистры для некоммерческой организации

Учетные регистры НКО, как и организаций коммерческого сектора, унифицированных форматов не имеют. Каждый экономический субъект самостоятельно разрабатывает структуру учетной документации. Но Приказ Минфина № 94н устанавливает обязанность ведения регистров бухучета в следующем составе:

| № 1 | 50 | Движение наличных в кассе организации за отчетный период |

| № 2 | 51 | Безналичные операции, движение денежных средств по расчетным счетам |

| № 3 | 55 | Операции на специальных банковских счетах компании |

| № 4 | 66, 67 | Займы и кредиты, классифицированные по срокам обращения (краткосрочные и долгосрочные) |

| № 5 и № 5а | 20-99 | Аналитика операций по расходам предприятия |

| № 6 | 60 | Расчеты с поставщиками и подрядчиками |

| № 7 | 71 | Расчеты с подотчетниками |

| № 8 | 60, 62, 68, 72 | Расчеты с покупателями, с бюджетом, дебиторами, кредиторами |

| № 9 | 79 | Отражение операций по внутрихозяйственным расчетам |

| № 10 | 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 | Журнал учета расходов на основное производство с кредитом соответствующих счетов (операции по ОПР, ОХР, заработная плата персонала, страховые взносы и налоговые отчисления, вспомогательное производство и так далее) |

| № 11 | 40, 41, 43, 45, 46, 62, 90 | Отражение информации о готовой продукции, реализации, прямых продажах |

| № 12 | 86 | Сведения о целевом финансировании |

| № 13 | 01, 02, 08 | Операции с основными фондами, начисление амортизации, взносы в уставный капитал |

| № 14 | 14 | Сведения о сельскохозяйственных операциях |

| № 15 | 84, 98, 99 | Результаты деятельности (прибыль, убытки, нераспределенная прибыль, убытки) |

| № 16 | 07, 08 | Вложения во внеоборотные активы. Оборудование, предназначенное для установки и монтажа |

Актуальные образцы форм регистров бухгалтерского учета 2020 можно скачать в статье «Оформляем журнал хозяйственных операций», примеры заполнения бланков смотрите в специальном материале «Как правильно заполнять журнал-ордер».

Как утвердить регистры для работы

С форматами и структурой учетных регистров определились. Теперь обозначим, как утвердить выбранные бланки. Порядок действий зависит от того, какие формы документации решено использовать в работе.

https://www.youtube.com/watch?v=O7CKYCQUddg

Вариант № 1. Работаем по унифицированным формам.

Учреждениям государственного сектора допустимо прописать в учетной политике, что для работы будут использоваться бланки и унифицированные формы, утвержденные Приказом Минфина № 52н. Прикладывать образцы не обязательно, допустимо только перечислить наименование журналов, применяемых для работы, с указанием их кодов по ОКУД.

Вариант № 2. Применяем собственные регистры.

Если организация применяет самостоятельно разработанные образцы регистров бухучета, то такие документы необходимо перечислить в тексте учетной политики, в соответствующем разделе «Регистры бухучета». Затем оформить каждый из используемых документов в виде приложения к учетной политике.

Даже если регистры будут составлять в электронном виде и подписывать ЭЦП, утвердить образцы необходимо. При проверке контролеры в первую очередь затребуют приказ или распоряжение об утверждении учетных регистров (учетную политику и приложения к ней).

Образец приказа

Скачать

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Что такое регистры бухгалтерского учета — пример заполнения

Что такое регистры бухгалтерского учета пример

Приветствую, дорогие друзья! Помню, когда я только начинал карьеру в банке, мне практически сразу же пришлось столкнуться с проверкой Центробанка.

Я был очень взволнован, но особенно меня удивило то, что пришлось проявить свои навыки в бухучете.

Благо, коллеги все мне подсказали в тот момент и все прошло успешно. Сегодня хотелось бы и мне сделать доброе дело. Сейчас расскажу вам, уважаемые читатели, что такое регистры бухгалтерского учета, покажу примеры и все подробно прокомментирую. Разберемся во всех нюансах.

Регистры бухгалтерского учета

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Предупреждение!Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета.

С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. По существу, они являются носителями данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Совокупность учетных регистров, используемых в организации для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей, образуют форму бухгалтерского учета.

Объединяет эти формы единство учетных принципов: подтвержденные первичными документами хозяйственные операции находят отражение в учетных регистрах без всякого исключения способом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Министерства финансов РФ от 31 октября 2000 г . № 94н.

Помимо этого, учетные регистры независимо от того, какой форме учета они принадлежат, выполняют функцию посредника между первичными документами бухгалтерского учета и бухгалтерской отчетностью организации, позволяя, как было сказано выше, отражать, обобщать и систематизировать учетную информацию.

https://www.youtube.com/watch?v=ZXwYFeTmyGo

Формы учета, имеющие применение в российской практике бухгалтерского учета, многообразны. Выбор формы учета остается на усмотрение руководителя организации и главного бухгалтера, закрепляется в приказе об учетной политике и осуществляется в зависимости от различных условий, прежде всего – от масштабов бизнеса и степени автоматизации бухгалтерского учета в организации.

Малые предприятия, например, могут применять упрощенную форму бухгалтерского учета, предложенную Приказом Министерства финансов РФ от 21 декабря 1998 г . № 64н, которая может вестись по:

- простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия) – по форме «журнал-главная»;

- форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Для прочих хозяйствующих субъектов предусмотрены мемориально-ордерная и журнально-ордерная формы учета.

Простая форма бухгалтерского учета

Простая форма бухгалтерского учета применима на малых предприятиях, совершающих незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющих производства продукции и работ, связанного с большими затратами материальных ресурсов.

Внимание!В этом случае учет всех операций осуществляется путем их регистрации только в книге (журнале) учета фактов хозяйственной деятельности по форме № К-1.

Наряду с книгой для учета расчетов по оплате труда с работниками и по налогу на доходы с бюджетом малое предприятие должно вести также ведомость учета заработной платы по форме № В-8.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Она является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом книга должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия приемлема для малых предприятий, осуществляющих производство продукции (работ, услуг), и включает следующие регистры бухгалтерского учета:

- Ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1;

- Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, – форма № В-2;

- Ведомость учета затрат на производство – форма № В-3;

- Ведомость учета денежных средств и фондов – форма № В-4;

- Ведомость учета расчетов и прочих операций – форма № В-5;

- Ведомость учета реализации – форма № В-6 (оплата);

- Ведомость учета расчетов и прочих операций – форма № В-6 (отгрузка);

- Ведомость учета расчетов с поставщиками – форма № В-7;

- Ведомость учета оплаты труда – форма № В-8;

- Ведомость (шахматная) – форма № В-9.

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной – по дебету счета с указанием номера кредитуемого счета, в другой – по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. В обеих ведомостях делается запись на основании форм первичной учетной документации о сути совершенной операции либо пояснения, шифры и др.

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях, производится в ведомости (шахматной) по форме № В-9, на основании которой составляется оборотная ведомость. Оборотная ведомость является основанием для составления бухгалтерского баланса малого предприятия.

https://www.youtube.com/watch?v=Q8kfONLneak

Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях – наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи учета на малом предприятии.

Журнально-ордерная форма бухгалтерского учета

В основе этой формы бухгалтерского учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств источников и хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость оформления мемориальных ордеров.

Совет!Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно как единый рабочий процесс.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово-хозяйственной деятельностью предприятия, а также для целей составления отчетности.

Аналитический и синтетический учет осуществляется, как правило, в единой системе записей. Здесь используется два вида учетных регистров: журналы-ордера и вспомогательные ведомости.

При этом предприятия могут самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей деятельности при соблюдении общих методологических принципов, установленных Федеральным законом «О бухгалтерском учете». Перечень типовых регистров единой журнально-ордерной формы выглядит следующим образом.

В виде исключения по некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета и на основе их данных в конце месяца составляться оборотные ведомости.

Кроме того, ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

Основными регистрами этой формы учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера.

Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу. По данным главной книги составляется сальдовый бухгалтерский баланс. В тех случаях, когда остатки по бухгалтерскому учету необходимо показать в сальдовом балансе по нескольким статьям, запись производится на основании учетных регистров.

книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца, обороты по дебету и кредиту счетов и сальдо на конец года по каждому синтетическому счету.

В главной книге данные о текущих оборотах имущества (средств) записываются только по синтетическим счетам.

Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету – в корреспонденции с кредитуемыми счетами.

Проверка правильности записей, произведенных в главной книге, осуществляется путем подсчета сумм оборотов и сальдо по всем счетам бухгалтерского учета.

Предупреждение!Суммы дебетовых и кредитовых оборотов, а также суммы дебетовых и кредитовых сальдо должны быть соответственно равны.

При использовании журнально-ордерной формы учета отпадает необходимость в составлении шахматной контрольной ведомости и шахматного баланса, а также баланса оборотов по счетам.

Запись в учетные регистры осуществляется ручным способом или при помощи компьютера.

При ручном способе операции регистрируются вручную чернилами или шариковой ручкой (в случае если необходимо иметь несколько экземпляров – путем копирования). При компьютерном способе запись производится с использованием компьютерных бухгалтерских программ.

www.konspekt.biz/index.php?text=20492

Перечень регистров бухгалтерского учета

Регистры бухгалтерского учета выполняют необходимые для любой компании функции: фиксация, группировка, хранение информации о хозяйственных фактах. Количество наименований регистров бухгалтерского учета довольно велико, что объясняется особенностями учета различных объектов и фактов хоздеятельности при ведении бизнеса.

Категории учетных регистров и форм

Регистры бухгалтерского учета выступают базовым инструментом для обобщения данных из первичной документации, используемых в дальнейшем для внесения записей на соответствующие счета и для формирования показателей финансовых отчетов.

https://www.youtube.com/watch?v=ECOJIfc72KE

Делая записи в регистрах бухгалтерского учета, специалист не только осуществляет обработку первичной документации, но и анализирует содержание подтверждаемых ими хозяйственных операций на предмет законности и корректности отображения фактических событий.

В зависимости от методики фиксации данных регистры бухгалтерского учета классифицируются:

- на систематические — позволяют собирать информацию в отношении бухгалтерских счетов, к таковым, в частности, можно отнести главную книгу;

- хронологические — предназначены для сплошной фиксации данных в порядке поступления документов без разбивки по направлениям учета, к ним относятся различные журналы и книги;

- комбинированные — сочетают в себе возможности группировки данных в хронологическом порядке, к ним можно отнести журналы-ордера и ведомости.

В зависимости от порядка расположения данных для регистров бухгалтерского учета предусмотрена следующая разбивка:

- заполняемые с одной или двух сторон листа;

- шахматные ведомости — с данными, расположенными в таблицах на пересечении строк (по дебету счета) и столбцов (по кредиту счета).

По характеру и методу обобщения информации выделяют следующий перечень регистров бухгалтерского учета:

- Аналитические — служат для накопления аналитической информации по счетам синтетического учета компании, с их помощью отслеживаются движение материальных ценностей, своевременность расчетов с партнерами и т. д.

- Синтетические — позволяют получать итоговые, конечные, не детализированные данные по суммам, собранным на счетах. К таковым можно отнести главную книгу.

- Совмещающие в себе функции приведенных выше видов регистров, они характерны для журнально-ордерной системы учета.

Если оценивать внешний вид учетных регистров бухгалтерского учета, то среди них можно выделить:

- Карточные бланки — представляют собой листы с напечатанными на них незаполненными таблицами, к ним относятся контокоррентные, многоколончатые и инвентарные, например карточка для учета основных средств.

- Журналы, книги — переплетенные, разграфленные листы в жесткой либо мягкой обложке, на которой, как правило, указаны название и период заполнения регистра. Страницы подобных регистров бухгалтерского учета нумеруются, прошнуровываются и скрепляются на последнем листе, где ставится подпись главбуха.

- Листы большого формата — напоминают укрупненные карточки, к ним можно отнести ведомости учета и некоторые журналы-ордера.

- Автоматизированные печатные регистры — создаются при помощи специализированных электронных учетных баз данных, на основе накопленной в них информации.