Бухгалтерский баланс предприятия представляет собой простую отчетность для ИФНС и является источником информации о показателях финансовой устойчивости, оборотных средствах предприятия и их источниках.

Анализ данных из этого документа дает реальную возможность спрогнозировать пути развития коммерческой организации.

Бухгалтерский баланс являет собой табличное отображение основных экономических показателей компании на момент наступления определенной даты. На его основе может быть проведена детальная оценка деловой активности субъекта хозяйствования.

Формирование бухгалтерского баланса основано на двух основных показателях, которые равны по своей сумме.

Один из таких показателей являет собой денежное выражение имущества компании и называется балансным активом. Второй показатель — это балансный пассив, указывающий на источники приобретения такого имущества.

Равенство обоих показателей основано на отражении обязательств и имущества через двойную запись в бухгалтерских счетах.

Баланс доходов и расходов предприятия составляется на конкретную календарную дату и дает возможность определить текущее экономическое положения компании.

Анализ данных за отчетный и предыдущий периоды хозяйственной деятельности позволяет прогнозировать баланс предприятия на будущие периоды.

Бухгалтерский баланс в оценке финансового состояния предприятия выступает в качестве незаменимого источника информации, отображающей экономическую деятельность коммерческой организации.

- Виды бухгалтерских балансов

- Активы и пассивы баланса предприятия

- Как составлять бухгалтерский баланс

- Учет активов предприятия

- Учет пассивов предприятия

- Балансовый учет скрытых и мнимых обязательств

- Упрощенный вид бухгалтерского баланса

- Что такое активы и пассивы простыми словами для начинающих

- Что такое активы и пассивы в бухгалтерии — понятие простыми словами

- Таблица примеров

- Почему всегда равны в бухучете?

- Бухгалтерский баланс

- урок

- Краткие выводы урока 2:

- Самоучитель для начинающих с нуля

- Бесплатный видеокурс

- Бухгалтерский баланс: активы, пассивы, структура и виды

- Структура бухгалтерского баланса

- Форма бухгалтерского баланса (бланк)

- Как заполнять бух баланс по форме 1

- Сроки сдачи баланса

- Способы представления

- Активы и пассивы в бухгалтерском балансе

- I. АКТИВЫ

- II. ПАССИВЫ

- Взаимодействие активов и пассивов

- Что такое актив и пассив бухгалтерского баланса?

- Классификация бухгалтерских балансов

- Сведения об активе

- Сведения о пассиве

- Состояние компании по данным бухгалтерского баланса

Виды бухгалтерских балансов

Существует немало разновидностей бухгалтерских балансов. Подобное многообразие объясняется множественностью критериев, лежащих в основе тех или иных классификаций:

- вида данных (вступительные, ликвидационные, разделительные, периодичные);

- времени составления баланса;

- способа очистки данных (балансы нетто и балансы брутто; последние учитывают всевозможные амортизационные отчисления и наценки);

- метода отображения информации и так далее.

В зависимости от характера используемых для составления баланса показателей можно выделить:

(1) статические (рассчитываются на определенную дату и оперируют фиксированными значениями параметров) и

(2) динамические балансы (учитывают фиксированные и интервальные показатели).

Наиболее распространенным примером динамического баланса служит оборотная ведомость.

По характеру заложенных в баланс формул расчета выделяют (1) горизонтальные (распространены на постсоветском пространстве) и (2) вертикальные (характерны для большинства западных стран) балансы.

Отличие здесь кроется в балансовой формуле: для первых она имеет вид «Активы = Капитал + Обязательства», для вторых – «Активы – Капитал = Обязательства».

Исходя из числа анализируемых объектов принято выделять (1) единичные (один субъект хозяйствования) и (2) консолидированные (сводные) балансы (несколько субъектов хозяйствования либо отрасль целиком).

В зависимости от источников аналитических данных выделяют:

- генеральные (учитывают данные инвентаризаций и бухгалтерских документов),

- книжные (базируются на текущем бухгалтерском учете) и

- инвентарные (опираются исключительно на инвентаризационные данные) балансы.

По объемам отражаемых данных можно разделить балансы на (1) самостоятельные (касаются анализа деятельности самостоятельных хозяйствующих субъектов) и (2) отдельные (отражают хозяйственную деятельность филиалов, представительств, отделов, структурных подразделений).

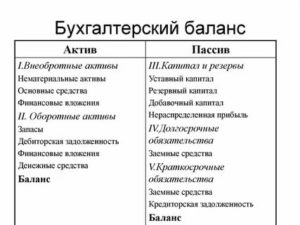

Активы и пассивы баланса предприятия

Форма баланса, применимая в официальных отчетах на территории РФ, являет собой таблицу, состоящую из двух частей, где отображаются пассивы и активы баланса. В итоге сумма активов и пассивов должна быть одинаковой.

https://www.youtube.com/watch?v=JdRn52kJgxM

Балансный актив является отражением обязательств и имущества, используемого в хозяйственных операциях для возможного извлечения определенной выгоды в обозримом будущем.

Активы принято разделять на два вида:

- внеоборотные — собственность, используемая или приносящая доход свыше одного года, чья стоимость учитывается по частям;

- оборотные — имущество, использование которого приносит предприятию прибыль в течение года и сведения о стоимости которого учитываются в отчетном периоде единожды.

Балансный пассив представляет собой характеристику источников финансовых инструментов и иного имущества, составляющих балансный актив, обязательств и долгов предприятия.

Балансный пассив делится на три части: (1) резервы и капитал, (2) долгосрочные и (3) краткосрочные обязательства.

Как составлять бухгалтерский баланс

Перечень статей, подлежащих отражению в бухгалтерском балансе, утверждается Министерством финансов. Отдельные статьи бухгалтерского баланса могут не заполняться при отсутствии у организации соответствующих данных.

Коммерческая организация вправе дополнить отчет статьями, что поможет повысить его достоверность, а также более точно отобразить баланс предприятия за последние три года.

Сокращенная форма, которая может быть использована субъектами малого предпринимательства (СМП), не имеет раздела для примечаний.

Главные требования, регламентирующие составление бухгалтерского баланса для официальных отчетов, можно найти в ПБУ 4/99:

- источником информации для бухгалтерского баланса являются данные бухгалтерского учета;

- учетная информация должна накапливаться на основе утвержденной в компании учетной политики;

- подлежащие учету данные должны быть полными и достоверными;

- организации, которые обладают филиалами, должны составлять общую отчетность;

- данные бухгалтерского баланса должны коррелироваться с данными предыдущих отчетных периодов;

- бухгалтерский баланс составляется по итогам календарного года;

- обязательства и активы, разделяются на краткосрочные и долгосрочные;

- зачет между активами и пассивами, если иное не предусматривается ПБУ, не производится;

- оценка имущества происходит по чистой стоимости за вычетом амортизационных издержек;

- в годовом отчете данные учета должны подтверждаться проведением инвентаризации.

Учет активов предприятия

Актив – составляющая баланса, в которой отражается стоимость наличествующего у субъекта хозяйствования имущества. В горизонтальной записи – это левая сторона баланса, в вертикальной — верхняя.

Нормальное соотношение активов, отражаемых в балансе, зависит от принадлежности коммерческой организации к той или иной отрасли.

В торговых организация преобладающая роль в структуре активов отведена оборотным средствам, у промышленных предприятий наибольший удельный вес имеют основные средства и так далее.

Активы могут быть (1) материальными, (2) финансовыми и (3) невещественными.

К первой группе относятся:

- находящиеся в собственности земельные участки;

- объекты недвижимости (здания, сооружения, помещения любого назначения);

- средства производства, станки, механизмы, оборудование;

- транспортные средства;

- складские запасы топлива, сырья, готовой продукции и полуфабрикатов;

- дочерние предприятия, филиалы, числящиеся на едином балансе.

Вторая группа включает:

К третьей группе — нематериальных (невещественных) активов – принято относить:

- права на пользование материальными ресурсами;

- права на изобретения и полезные модели;

- фирменные знаки;

- торговые марки;

- ной-хау;

- патенты;

- любые другие разновидности интеллектуальной собственности.

Для запасов малоценных предметов, незавершенных капитальных вложений, основных средств, которые с течением длительного времени могут переводится в денежную форму без потери балансовой стоимости, применяется отдельный учет.

https://www.youtube.com/watch?v=F7LSEHPCFXY

Отдельная позиция в балансе отведена для учета амортизируемых активов (основных средств, расходов на научные изыскания и разработки, вложения в нематериальные активы и иные).

Учет пассивов предприятия

Пассивы отражают источники формирования имущественных ресурсов предприятия. В горизонтальной записи – это правая сторона баланса, в вертикальной — нижняя.

В пассиве отражаются сведения о собственном (уставном и акционерном) и заемном капитале предприятия (последний формируется за счет займов и кредитов и отражает весь объем обязательств коммерческой организации).

Суммирование заемного и собственного капитала позволяет получить оценку совокупного капитала хозяйствующего субъекта.

Общепризнанным считается деление пассивов на (1) текущие обязательства, (2) долгосрочные обязательства и (3) долгосрочные долги.

К первой группе относят обязательства, подлежащие оплате в следующем году, ко второй – задолженности по налогам, арендным платежам, трудовым коллективом, к третьей – долгосрочные облигации и ссуды.

Сутью любого обязательства является образовавшаяся в процессе предпринимательской деятельности задолженность, погашение которой сопряжено с оттоком активов.

Отток активов может быть прямым (уплата денег в процессе исполнения хозяйственных соглашений) или косвенным (отказ кредитора от своих требований, замещение одних обязательств другими, преобразование отдельных обязательств в капитал).

Причинами образования задолженности могут быть правовые или договорные нормы, а также практикуемые в деловых отношениях обычаи.

Все обязательства подразделяются могут быть классифицированы на (1) реальные, (2) скрытые и (3) мнимые.

Балансовый учет скрытых и мнимых обязательств

К скрытым обязательствам принято относить:

- отложенные налоговые обязательства, обычно не учитываемые субъектом хозяйствования;

- штрафные санкции вследствие досрочного расторжения хозяйственных соглашений;

- регулярные выплаты или платежи, не приносящие должной финансовой отдачи;

- неэффективно используемое и трудно реализуемое имущество, требующее чрезмерных издержек по содержанию или обслуживанию;

- наличие затрат, обязанность по отражению которых в бухучете еще не наступила;

- обязанность по погашению долгов структурных подразделений, дочерних предприятий, филиалов;

- наличие хозяйственных соглашений о необходимости приобретения запчастей или материалов по ценам, выше среднерыночных;

- придание отдельным активам статуса памятника культуры или объекта, находящегося под защитой государства, и несение в связи с этим дополнительных издержек;

- продиктованные нормативными предписаниями госорганов обязательства по социальным выплатам и благотворительным пожертвованиям;

- гарантии и поручительства под обеспечение исполнения гражданско-правовых обязательств третьих лиц в связи с предоставлением кредитов, ссуд. займов и ряд других.

К мнимым обязательствам обычно причисляют:

- резервы планируемых расходов;

- долги перед обанкротившимися или ликвидированными субъектами хозяйствования;

- займы, предоставленные учредителями или владельцами хозяйствующего субъекта;

- принятые к учету отложенные налоговые обязательства, которые в будущем не планируется принимать в расчет и прочие.

Скрытые и мнимые обязательства часто возникают из-за нерасторопности менеджмента. Их учет приводит к документальному (но не реальному) завышению объемов обязательств.

Упрощенный вид бухгалтерского баланса

Агрегирование (укрупнение) баланса предприятия является методом упрощения его внешнего вида за счет группировки данных из нескольких имеющих однотипное экономическое содержание строк в одну.

Такой способ отражения информации делает отчет более компактным и удобным для управленческого анализа деятельности коммерческой организации.

В агрегированном балансе меньшее число строк, при этом выходные данные об активах и пассивах субъекта хозяйствования тождественны данным традиционного балансового отчета.

https://www.youtube.com/watch?v=hSbOWXh1EHU

Такой формат бухгалтерской отчетности нередко востребован при оформлении коммерческой организацией кредитов и займов.

Упрощенный бухгалтерский баланс позволяет банковским и финансово-кредитным учреждениям адекватно оценить финансовое положение потенциального клиента без излишнего углубления в малозначащие экономические показатели.

Что такое активы и пассивы простыми словами для начинающих

Всё, что есть у предприятия (имущество, долги, капитал, резервы) делится на активы и пассивы. Чтобы правильно вести бухгалтерский учет, необходимо уметь их различать и разделять. Данное знание позволит в любой момент времени составить баланс и проверить правильность ведения бухучета.

В данном уроке простыми словами объясняется, что такое активы и пассивы в бухгалтерском учете, как они взаимосвязаны и как используются для проверки бухучета.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

| Активы | Пассивы |

| Деньги наличные и безналичные и денежные документы | Долги перед персоналом (зарплата и другие) |

| Выручка от обычной деятельности | Уставный капитал |

| Объекты основных средств | Резервный капитал |

| Объекты нематериальных активов | Добавочный капитал |

| Товары и материальные ценности | Паи |

| Продукция на всех стадиях производства | Выкупленные акции |

| Сырье и полуфабрикаты | Результаты переоценки стоимости ОС, НМА |

| Долги контрагентов | Долги перед контрагентами |

| Предоставленные кредиты и займы | Взятые кредиты и займы |

| Финансовые вложения | Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям | Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Пример 1:

Операция: Поступление товара на склад от поставщика.

https://www.youtube.com/watch?v=B4f5is1hoKw

Пассив (кредиторская задолженность перед поставщиком) создал актив (товары на складе).

Пример 2:

Операция: Получение кредита в банке.

П. (кредит) создал А. (деньги на расчетном счете).

Пример 3:

Операция: Внесение учредителем взноса в уставный капитал в виде автомобиля.

П. (взнос в уставный капитал) создал А. (автомобиль).

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Пример 4:

Операция: Перечисление оплаты за товар поставщику в размере 200 000 руб.

В ходе операции уменьшение П. (погашение кредиторской задолженности) на 200 000 привело к уменьшению А. (количества денег на расчетном счете) на ту же сумму 200 000.

То есть любое изменение пассивов всегда влечет за собой соответствующее изменение активов (↑ П. → ↑ А., ↓ П. → ↓ А.). В итоге после любой совершенной операции общая сумма активов равняется общей сумме пассивов в любой момент времени.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета.

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

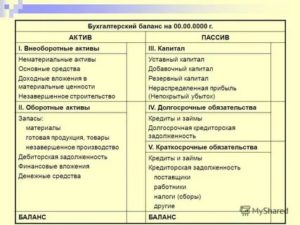

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

урок

Предлагаем посмотреть обучающее видео, где своими словами раскрывается понятие активов и пассивов предприятия:

Краткие выводы урока 2:

- Всё, чем владеет предприятие, делится на активы и пассивы.

- А. должны приносить прибыль, делятся на оборотные и внеоборотные.

- П. создают активы, делятся на капитал, резервы, обязательства сроком более или менее 1 года.

- А. равны П. в любой момент времени.

- Если меняются П., то на ту же сумму изменяются и А.

- Активы и пассивы распределяются по статьям бухгалтерского баланса, что позволяет проверить правильность ведения бухучета.

Самоучитель для начинающих с нуля

Доступный самоучитель «Бухучет с нуля за 14 дней» для изучения основ бухгалтерии для начинающих бухгалтеров.

Самоучитель состоит из:

- обучающей книги с уроками;

- сборника задач с ответами и решениями;

- примера ведения бухучета с закрытием года;

- законодательная база актуальной версии: ПБУ, План счетов, Закон «О бухгалтерском учете» в формате pdf.

Бесплатный видеокурс

Бухучет кажется на первый взгляд сложным и непонятным, но всё становится просто, когда понимаешь азы бухгалтерии.

https://www.youtube.com/watch?v=Na56ZHUr8_w

Предлагаем посмотреть несколько коротких бесплатных видеоурока «3 секрета успешного обучения бухучету».

После просмотра этих уроков, бухгалтерия станет более понятной.

Рекомендуем также прочитать:

- Урок 1. Что такое бухгалтерский учет?

- Урок 3. Что такое бухгалтерский счет?

Вам также может понравиться

Бухгалтерский баланс: активы, пассивы, структура и виды

Бухгалтерский баланс: активы, пассивы, структура и виды

3 марта Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Баланс предприятия можно без преувеличения назвать основным бухгалтерским отчетом. Он состоит из активов и пассивов, которые показывают, в каком состоянии находятся финансовые дела организации. Наша статья поможет начинающим бухгалтерам разобраться в структуре, составляющих частях и разделах баланса.

Бух. баланс — это отчет, в котором указаны финансовые показатели компании, а именно остатки на бухгалтерских счетах по состоянию на какую-либо дату.

Чаще всего организации составляют следующие виды баланса:

- вступительный (на момент начала деятельности);

- текущий (на определенную дату, как правило, на конец года);

- ликвидационный (на момент ликвидации компании);

- разделительный (при реорганизации в форме разделения или выделения);

- объединительный (при реорганизации в форме присоединения или слияния; этот баланс является вступительным на момент начала деятельности вновь созданного юрлица).

Баланс наглядно показывает финансовое состояние компании. Если сравнить его с аналогичным отчетом, составленным, например, год назад, можно отследить динамику развития организации.

Проверить финансовое состояние своей организации и ее контрагентов

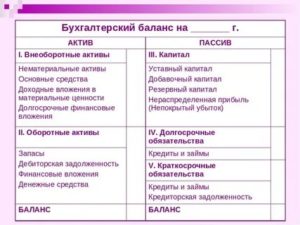

Структура бухгалтерского баланса

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

ВАЖНО. Итоговая сумма актива всегда равна итоговой сумме пассива. Причина в том, что каждая операция отражается в бухучете методом двойной записи с использованием двух счетов: первого по дебету, второго по кредиту. Отсутствие равенства между активом и пассивом говорит об ошибке.

Форма бухгалтерского баланса (бланк)

Прежде бланк баланса носил официальное название «Форма № 1». Но в 2011 году Минфин внес изменения, и теперь он называется просто «Бухгалтерский баланс». Тем не менее, прежнее наименование до сих пор бытует среди специалистов.

https://www.youtube.com/watch?v=ZOd1ZOVOONo

Действующая форма баланса утверждена приказом Минфина России от 02.07.10 № 66н. Существует вариант, который в общем случае используется всеми компаниями (приведен в приложении № 1 к данному приказу). Каждая строка обозначена специальным кодом. Например, нематериальные активы — 1110, запасы — 1210, краткосрочные заемные обязательства — 1510 и т.д.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Для организаций, которые вправе применять упрощенные способы ведения учета и сдавать упрощенную отчетность, разработана отдельная форма баланса. Она приведена в приложении № 5 к приказу № 66н.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам.

К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием.

По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

- дебетовые и кредитовые остатки по счетам показывать развернуто (не «схлопывать»);

- основные средства и нематериальные активы отражать по остаточной стоимости (то есть по первоначальной стоимости за минусом амортизации);

- товары для перепродажи показывать по закупочной стоимости (без торговой наценки), даже если их учет ведется по продажной цене;

- данные об имуществе и обязательствах в годовом балансе подтверждать результатами инвентаризации.

СПРАВКА. Начиная с отчетности за 2019 год, данные по статьям бухгалтерского баланса заполняются строго в тысячах рублей (ранее можно было как в тысячах, так и в миллионах). Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Сроки сдачи баланса

Юрлица обязаны представлять годовой баланс в налоговую инспекцию. Сделать это необходимо не позднее трех месяцев после окончания отчетного года. Так сказано в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и в подпункте 5 пункта 1 статьи 23 НК РФ.

Если говорить об отчетности за 2019 год, то ее надо сдать не позднее 31 марта 2020 года.

ВНИМАНИЕ. Раньше баланс нужно было представлять еще и в органы статистики. Но начиная с отчетности за 2019 год, эта обязанность упразднена. Баланс и прочую бухгалтерскую отчетность в 2020 году надо будет сдавать только в ИФНС.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Способы представления

В прежние годы у организаций был выбор, каким способом представлять баланс в ИФНС: в бумажном виде или через интернет.

Но с отчетности за 2019 год такого выбора нет. Отныне у компаний есть только один вариант — сдать баланс по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

Исключение сделано лишь для субъектов малого предпринимательства. Отчитаться за 2019 год они вправе как на бумаге, так и по ТКС. Баланс за 2020 год они будут сдавать, как и все остальные, по интернету.

Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Получив отчетность, инспекторы анализируют ее. Они изучают активы и пассивы, и сопоставляют их с информацией, отраженной в налоговых декларациях. Структура бух баланса позволяет сотрудникам ИФНС составить общее представление о состоянии дел компании.

Активы и пассивы в бухгалтерском балансе

Что это и почему эти показатели важны для инвестора

Конец каждого квартала финансового года сулит появлением в новостных лентах заголовков типа «Компания Х отчиталась за N-период». Открывать эти отчёты многие боятся, так как не совсем их понимают. Поэтому сегодня давайте разберём, что такое балансовый отчёт, или бухгалтерский баланс, и почему именно его стоит анализировать в первую очередь.

Многие, кто хоть немного знаком с бухгалтерией, или те, кто читал книги Р. Кийосаки, знакомы с понятиями «Активы» и «Пассивы». Однако в разном контексте они имеют разные значения. Когда вы открываете отчётность, первую станицу занимает бухгалтерский баланс.

Структура бухгалтерского баланса

Именно он несёт в себе основную информацию и условно разделён на две части: «I. Активы» — это то, чем владеет компания, и «II. Пассивы» — это источники, формирующие активы. Рассмотрим подробнее каждое из понятий.

I. АКТИВЫ

Активы — это имущество предприятия (имущественное и неимущественное), которым оно распоряжается в ходе осуществления своей деятельности для получения прибыли.

https://www.youtube.com/watch?v=HbN9shlPIo4

Активы делятся на оборотные и внеоборотные.

- Оборотные активы — это те активы, срок полезного использования которых не более одного года.

- Внеоборотные активы — находятся на балансе и используются больше года.

Таким образом, оборотные активы — это то, что тратится для осуществления текущей экономической и производственной деятельности, например, материалы, сырьё, денежные средства, товарно-материальные ценности и так далее. Представьте себе, что оборотные активы на стройке — это доски и кирпичи, то есть то, что будет израсходовано в ближайшее время, а в будущем поможет завершить стройку и принести прибыль от продажи.

Внеоборотные активы — это то, что будет использовано не ранее чем через год, например, проекты, патенты, результаты исследований и разработок, инвестиции в дочерние и независимые предприятия.

То есть то, что помогает компании вести текущую деятельность, или то, что принесёт прибыль в будущем.

Вернёмся к примеру со стройкой, внеоборотные активы на стройке — это проект объекта, строительная техника и т.д.

В оборотных активах вы также можете заметить строку «Краткосрочная и долгосрочная дебиторская задолженность», это задолженность, которую имеют перед организацией её контрагенты.

Кроме классификации активов на оборотные и внеоборотные, то есть по скорости оборачиваемости, существует ещё классификация по формам функционирования, по характеру обслуживания видов деятельности, по характеру формирования финансовых источников, а также по степени ликвидности и характеру владения.

Для нас наиболее актуальны активы, классифицируемые по скорости оборота и по степени ликвидности.

В свою очередь они тоже подразделяются на несколько видов.

- А1 — активы в абсолютно ликвидной форме, они же — высоколиквидные: денежные средства на банковских счетах и депозитах, наличные деньги и ценные бумаги;

- А2 — среднеликвидные или быстрореализуемые активы: краткосрочные дебетовые обязательства сроком до года, отгруженные товары, налоги по приобретённым ценностям;

- А3 — слаболиквидные или медленнореализуемые активы: сырьё и другие запасы, незавершённое производство и готовая продукция;

- А4 — неликвидные или труднореализуемые активы: оборудование, недвижимость, долгосрочная дебетовая задолженность, незавершённое строительство, нематериальные активы.

Иногда вы можете встретить и ещё некоторые.

- Проблемные активы — это активы, которые проблемно реализовать по причине финансового или юридического обременения, например, имущество в залоге или под арестом.

- Информационные активы — это активы, в основе которых лежит информация, например, база данных клиентов.

- Резервные активы — это активы, находящиеся в прямой собственности государства, например, монетарное золото, международные банковские счета и прочее.

II. ПАССИВЫ

Пассивы — это источники, формирующие активы.

Основная классификация пассивов заключается в разделении их на «Капитал и Резервы» и на обязательства, которые в свою очередь делят на «Краткосрочные обязательства» и «Долгосрочные обязательства».

Капитал и резервы — это собственные средства, к ним относятся уставной и добавочный капитал, нераспределённая прибыль и сформированные организацией фонды, например, резервный фонд.

Долгосрочные обязательства включают в себя следующее.

- Займы и кредиты — это суммы заимствованных средств, которые требуют погашения более чем через год после подписания сторонами договора.

- Отложенные налоговые обязательства (ОНО) используются для уменьшения условного налога на прибыль в случае разного периода признания расходов/доходов в бухгалтерском и налоговом периоде.

- Прочие долгосрочные обязательства. Сюда относят расчёты с поставщиками и подрядчиками, расчёты с покупателями и заказчиками, расчёты по налогам и сборам, расчёты с разными кредиторами и учредителями.

Краткосрочные обязательства — это обязательства, срок исполнения которых менее двенадцати месяцев. К ним относятся обязательства перед персоналом, государственными внебюджетными фондами, поставщиками и подрядчиками, а также обязательства по налогам и сборам.

Взаимодействие активов и пассивов

В бухгалтерском балансе существует принцип, согласно которому суммарные показатели активов и пассивов должны быть равны. Такое равенство обусловлено тем, что при осуществлении деятельности любая запись осуществляется одновременно в дебете и кредите.

Данный метод двойной записи работает просто.

Например, компания оплатила стоимость кирпича, в активах сумма добавилась, а в пассивах уменьшилась, то есть деньги превратились в кирпич, который затем в качестве оборотного актива принесёт прибыль от продажи помещения, которое строится.

https://www.youtube.com/watch?v=bfpIMjtA_E8

Анализ бухгалтерского баланса — это важная часть при выборе объекта инвестирования, ведь именно благодаря ему вы можете заранее увидеть проблемы в компании, определить её платёжеспособность и финансовую устойчивость. На следующем рисунке отчётливо виден рост как активов, так и пассивов, однако последние растут не за счёт увеличения обязательств, а за счёт роста капитала.

Бухгалтерский баланс ПАО «Лукойл»

Иногда, например, как в отчётности «Лукойла», пассивы определяются как «Итого обязательства и капитал», и теперь вы знаете почему.

Для закрепления материала я предлагаю вам уже самостоятельно проанализировать страницу с бухгалтерским балансом «Лукойла», особо любопытные могут рассмотреть отдельно каждый показатель.

Отчётность вы можете найти на официальном сайте компании.

Но предварительно поясню:

- Денежные средства и их эквиваленты — это высоколиквидные активы.

- Гудвил — это совокупность нематериальных активов, а если по-простому, т.е. это бренд, торговая марка, деловая репутация и деловые связи. Данный вид актива не имеет собственной материальной стоимости, однако учитывается при получении займов, при слиянии или продаже компании.

Читать висточнике

Что такое актив и пассив бухгалтерского баланса?

Бухгалтерский баланс любой организации включает в себя сведения об имуществе, его стоимости, сумме задолженности, имеющихся капиталах, финансировании и всего, что относится к экономическому положению компании.

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов осуществляется по различным признакам:

- временным: вступительный, начальный, проверочный, заключительный или ликвидационный;

- содержащиеся сведения: общий и частный.

Вступительный баланс необходим на самом первом этапе становления компании, начальный – ежегодный баланс для отчета по прошедшему году и сведений о состоянии, с которым организация входит в новый год.

Каждый квартал составляется промежуточный баланс, который корректируется в конце года. В случае закрытия компании необходим ликвидационный бухгалтерский отчет.

Что касается различий балансов по сведениям, то общий содержит информацию об имуществе, правах и обязательствах всего предприятия, а частный – те же самые данные об отдельных частях.

Суть грамотного бухгалтерского баланса сводится к уравнению двух важных частей: актива и пассива. В них содержатся сведения об экономическом положении и коммерческой деятельности компании.

Сведения об активе

Если объяснять наиболее доступными словами, то под “активом” понимаются ваши источники дохода, а под “пассивом” те статьи, по которым ведутся траты. Активы делятся на оборотные и внеоборотные.

Под оборотными понимаются те активы, которые приносят большую часть дохода и обеспечивают постоянный приток средств. К оборотным средствам относятся сырье, финансы, готовая продукция, ценные бумаги – все участники производственного цикла. Доход от оборотных средств может приходить неоднократно в течение одного года.

Внеоборотные средства, иначе называемые основным капиталом, представляют собой имеющиеся средства и орудия производства.

Несмотря на то, что внеоборотные активы не являются основным источником финансирования, их малое количество приведет к нестабильной величине прибыли и колебаний в стоимости акций компании, так как в таком случае доход будет зависеть от спроса на продукцию, величины арендной платы, стоимости используемого оборудования.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Снижение доли внеоборотных активов чаще всего практикуется некрупными розничными компаниями.

Сведения о пассиве

Под пассивом понимаются как собственный установочный капитал фирмы, так и все внешние источники финансирования деятельности компании, а также обязательства перед этими источниками.

Бухгалтерия и руководство компании следит за тем, чтобы происходил неуклонный рост статьи капитала компании, который складывается из основных получаемых и резервных средств. Если же рост не происходит, то такое предприятие становится непривлекательным для инвесторов.

Обязательства фирмы могут быть как краткосрочными, так и долгосрочными. Под краткосрочными понимаются займы и кредиты, которые можно погасить в течение года. Зачастую именно займы на короткий срок помогают предприятию сформировать внеоборотные активы.

Долгосрочные обязательства привлекательны тем, что предлагают более низкую ставку покредиту, поэтому используются для получения средств на реализацию долговременных проектов.

Таким образом, именно пассивы служат источником формирования активов компании. Однако следует учитывать и то, насколько получаемая прибыль перекрывает все задолженности предприятия.

Состояние компании по данным бухгалтерского баланса

Из таблицы баланса можно узнать сведения о собственности компании, ее доходности, источники финансирования, прибыльность, растущую (или снижающуюся) доходность.

Так как привлекательность и рентабельность бизнеса напрямую зависит от его окупаемости, то бухгалтерский баланс по сути представляет собой таблицу соотношения активов и пассивов.

По сути доход в колонке “активов” должен перекрывать собой обязательства компании в столбце “пассивов”. Это подтверждает, что в случае неожиданной ликвидации фирмы, полученные средства смогут погасить задолженности.

Однако возможно не только уравнение обеих колонок. В том случае, когда доход компании превышает ее расходы (активы больше пассивов), бухгалтерия ведет отдельной строкой “прибыль” на превышающую сумму. Так как эта сумма передается собственнику, то ее записывают также в колонку “пассивов”.

Если же доход компании не позволяет погасить все ее обязательства перед источниками финансирования, то владелец бизнеса должен возместить разницу и “убыток” также вносят в “пассивы”.

Согласно бухгалтерскому балансу возможны 3 состояния компании:

- уравновешенное (нейтральное);

- убыточное;

- прибыльное.

Все дальнейшие действия по развитию бизнеса должны исходить из этих данных и быть направлены на достижение третьего состояния.