Каждое предприятие имеет на балансе движимое и недвижимое имущество. Оно должно быть учтено, оприходовано и использоваться по назначению. Для этих целей служит бухгалтерский учет основных средств. С его помощью руководство может в любой момент времени отследить актуальную информацию по состоянию активов фирмы и принять необходимые управленческие решения.

- Что это такое

- Какие изменения в учете основных средств на предприятии

- Что относится к основным средствам

- Что не является основными средствами

- Амортизация

- Переоценка основных средств

- Бухгалтерские проводки

- Основные средства в бухгалтерском учете: что к ним относится

- Лимит стоимости основных средств

- Срок полезного использования

- Инвентарный объект

- Цели учета основных средств

- Самое главное

- Основные средства предприятия: что это такое

- Что такое объект основных средств

- Что такое стоимость основных средств

- Амортизация основных средств: что это такое

- Бухгалтерский и налоговый учет основных средств (ОС) в 2020 году

- Бухгалтерский и налоговый учет основных средств

- Бухгалтерский учет ОС

- Налоговый учет ОС

- Понятие, виды и группы основных средств

- Определение основных средств предприятия

- Производственно-экономические группы основных средств

- Виды основных средств – основная форма классификации

Что это такое

Законодательство, в частности п.4 Положения о бухгалтерском учете 6/01, строго регламентирует состав активов предприятия. Поэтому основные средства в бухгалтерском учете это перечень имущества организации, которое должно учитываться по определенным правилам. Отражаются они в строке 1150 раздела «Внеоборотные активы». К ним будут относиться следующие виды:

Имущество фирмы

- Объекты, эксплуатируемые в хозяйственной деятельности предприятия при продаже товаров, оказании услуг, на производстве, предназначенные для сдачи в аренду или служащие для управленческих нужд.

- Имущество должно принадлежать организации. Это должно подтверждаться договорами купли-продажи, аренды, лизинга и другими.

- Срок эксплуатации объекта должен предполагать его длительное применение и составлять более 1 года.

- В планах предприятия не стоит задача дальнейшей продажи имущества.

- В будущем времени оно сможет приносить доход компании.

- Первоначальная стоимость должна быть выше 100 000 рублей для отражения в налоговом учете и более 40 000 рублей для бухгалтерского учета.

Для учета ОС используются первичные документы, имеющие регламентированную форму. Периодически на предприятии проводится анализ основных средств на предмет изменения их величины, структуры, движения, а также эффективности использования.

Обратите внимание! Если объект соответствует всем перечисленным требованием, но цена за его единицу меньше 40 000 рублей, его можно учесть в качестве материально-производственного запаса. Компания обязана отразить способ принятия ОС к учету в своей учетной политике.

Бухгалтер ведет учет ОС

Какие изменения в учете основных средств на предприятии

Подготовлен новый федеральный стандарт бухгалтерского учета (ФСБУ), который еще не вступил в законную силу, но некоторые перемены в учете основных средств уже произошли и коснулись они больше малого бизнеса:

- Изменились сроки прекращения начисления амортизации. При выбытии ОС или полного погашения его стоимости начисления заканчиваются со следующего месяца.

- Для предпринимателей произошли изменения в порядке формирования первоначальной стоимости ОС. Теперь можно использовать данные компании, которые его продали и установили. Если ОС созданы в самой организации, то их стоимость будет состоять из выплат подрядчикам, продавцам. Мелкие траты можно отнести на текущие расходы.

- Индивидуальным предпринимателям, работающим на УСН, разрешено амортизировать основные средства в бухгалтерском и налоговом учете по полной стоимости, если они относятся к инвентарю.

Обсуждение изменений

Что относится к основным средствам

ОС в бухгалтерии это определенные объекты, которые можно поделить на следующие группы, в которые будут входить:

- сооружения и здания;

- транспортная техника;

- станки и оборудование;

- животные и многолетние посадки;

- природные ресурсы;

- инвентарь, используемый в хозяйственной и производственной деятельности;

- компьютеры и вычислительная техника;

- инструменты;

- силовые, регулирующие и измерительные устройства и приборы.

Каждый объект основных средств должен быть принят к бухгалтерскому учету. Ему присваивается уникальный инвентаризационный номер, который сохраняется за ним на всем протяжении его использования. После списания его номер запрещено использовать в течении пяти лет. На каждое принятое ОС заводится инвентарная карточка, которая в дальнейшем хранится в бухгалтерии предприятия.

Дополнительная информация! Для бюджетных организаций принят свой порядок ведения ОС, который отличается от учета в коммерческих структурах. Он отражен в пошаговой Инструкции по бухгалтерскому учету в бюджетных учреждениях № 107Н.

ОС

Что не является основными средствами

Какие объекты не попадают под определение основных средств — это могут быть товары и материалы для последующей перепродажи, готовая продукция на складе организации.

Кроме этого, основными средствами нельзя считать объекты, находящиеся в пути, а также отданные для последующего монтажа.

Не считаются ОС финансовые и капитальные вложения, кроме тех, которые идут на улучшение земельных угодий и арендованные предметы, относящиеся к основным средствам.

Готовая продукция

Амортизация

В бухгалтерском учете положено отражать износ принятых к учету основных средств в денежном выражении. Эта операция называется амортизацией.

Ее способы отличаются для бухгалтерского и налогового учета из-за разницы в формировании первоначальной стоимости принятого объекта основных средств. Существует несколько методов амортизации.

Каждая организация обязана закрепить в своей учетной политике выбранный способ.

https://www.youtube.com/watch?v=mqCeygcYF30

Основные способы амортизации, принятые в бухгалтерском учете для имущества дороже 40 000 рублей:

- линейный;

- списание стоимости по количеству лет полезного использования объекта;

- уменьшение остатка;

- списание стоимости пропорционально объему выпускаемой продукции или выполненных работ.

В налоговом учете предусмотрено два способа списания амортизации:

Амортизация в налоговом учете начисляется на объекты, стоимость которых выше 100 000 рублей и на учет они были приняты после 31.12.2015 года. Согласно ст.256 НК РФ все ОС дешевле 100 000 рублей, которые были на балансе до этого срока, списываются сразу.

Принцип действия амортизации заключается в том, что стоимость основных средств постепенно переносится на готовую продукцию, услугу или товар. Но согласно п.17 ПБУ 16/1 не все ОС подлежат начислению амортизации. Исключением являются объекты, не подлежащие износу, вот их краткий перечень:

- земельные угодья;

- природные ресурсы;

- музейные коллекции и предметы.

Кроме этого амортизация не начисляется на ОС, полученные безвозмездно, по договору дарения, на скот и многолетние насаждения, печатные издания.

В случае, когда руководством предприятия будет приниматься решение о переводе ОС на реконструкцию, модернизацию или капитальный ремонт, начисление амортизации прекращается.

Обратите внимание! Метод амортизации устанавливается на весь срок использования ОС. Изменить его в процессе эксплуатации нельзя. Расчет амортизации ОС в бухгалтерском учете и налоговом учете различается.

В бухучете выбирают способ не на каждый отдельный предмет, а на всю группу основных средств. Совсем другие правила действуют для налогового учета.

В нем способ амортизации выбирается для каждого предмета ОС и его можно изменять на протяжении его использования.

Чтобы не вызвать путаницу в учете, многие организации выбирают одинаковые методы для начисления амортизации и в бухгалтерском и в налоговом учете. Чаще всего используется линейный способ. Для его расчета нужно определить годовую норму амортизации.

Для этого 100% первоначальной стоимости делят на количество предполагаемых лет полезного использования объекта. Например, срок эксплуатации ОС равен четырем годам. В этом случае норма будет составлять 25%. Чтобы рассчитать общую сумму амортизации, полученную цифру нужно умножить на первоначальную стоимость ОС.

Полученная цифра будет подлежать списанию, ее необходимо распределить на готовую продукцию, товары или услуги.

Ежемесячно бухгалтер фирмы должен сделать проводку, показывающую сумму годовых амортизационных отчислений, поделенную на 12 месяцев. Дебет проводки будет содержать затратный счет, кредит счет 02 «Амортизация основных средств».

Отражение ОС происходит на счете 01 «Основные средства».

Амортизацию начинают списывать со следующего месяца, идущего за принятием имущества на баланс фирмы и не прекращают до полного погашения стоимости или выбытия ОС.

Исключения могут быть, если произведена консервация или ремонт продолжительностью свыше трех месяцев или объект передан на реконструкцию или модернизацию, которая составить более одного года.

В бухгалтерском учете отражают остаточную стоимость ОС. Она составляет разницу между его первоначальной ценой и суммой начисленной амортизации. Эти данные указываются в пояснениях.

Для каждой группы ОС устанавливается норма полезного использования, которая применяется в налоговом учете. Она утверждена Постановлением Правительства № 1 от 01 января 2002 года и может использоваться бухгалтерами в работе. Классификация содержит 10 групп, они представлены в таблице:

Таблица

Переоценка основных средств

В процессе использования ОС на предприятиях иногда возникает необходимость приведения первоначальной стоимости к рыночной. Для этого проводится переоценка объектов, в результате происходит дооценка или уценка стоимости, дальнейший учет ведется по новой полученной цене.

https://www.youtube.com/watch?v=GE8pcEN5SW4

В каких случаях может возникнуть необходимость в переоценке ОС:

- Для увеличения бюджета уставного капитала.

- Если возникла необходимость в кредите под залог основных средств.

- Для получения реальной суммы себестоимости готовой произведенной продукции, реализуемых товаров, оказанных работ или услуг.

- При необходимости привлечения новых инвестиций.

- В случае реформирования предприятия.

- Перед продажей активов.

Для проведения переоценки следует придерживаться определенных правил:

- Текущая стоимость ОС восстанавливается до подтвержденной рыночной цены путем прямого начисления или индексации.

- Переоценку нельзя произвести один раз. Сделав ее однажды, предприятие будет вынуждено проводить ее постоянно.

- Проводится она 1 раз в год в конце отчетного периода. Под нее попадают все объекты ОС, входящие в группу.

Какие данные нужны для правильного проведения переоценки ОС:

- Первоначальная стоимость принятия ОС на баланс предприятия или его текущая цена, если ранее уже проводилась переоценка, по данным бухгалтерского учета по состоянию на последний месяц года.

- Сумма амортизации, начисленная за весь период использования ОС по данным бухгалтерского учета по состоянию на последний месяц года.

- Документальные данные о восстанавливаемой текущей стоимости имущества ОС на рынке по состоянию на последний месяц года.

Переоценка ОС

Для точного определения рыночной стоимости можно воспользоваться данными изготовителей аналогичных объектов, взять цены у торговых инспекций или органов статистики, а также ориентироваться на цены, представленные в средствах массовой информации.

Для проведения переоценки в компании оформляется распоряжение или приказ, в котором перечисляются все сотрудники, принимающие участие в процедуре. Документ должен быть заверен руководителем организации, в нем должны быть росписи всех участников.

После того, как приказ готов, необходимо составить точный список всех объектов, подлежащих переоценке. Какие данные нужно указать:

- Точное наименование.

- Дату приобретения, изготовления или сооружения ОС.

- Дату, когда ОС были приняты на баланс предприятия.

По результатам оформляется акт, в котором указываются новые цены. Обязательно прилагаются все документы, на основании которых была произведена операция.

В налоговом учете переоценка ОС никак не отражается, поэтому между бухгалтерскими и налоговыми данными возникнет постоянная разница.

Если после дооценки ОС сумма, отражаемая в бухгалтерском учете, стала больше, чем в налоговом, возникает ПНО (постоянное налоговое обязательство). Чтобы списать разницу между суммами амортизации, следует сделать такую проводку в бухучете:

Дт 99 субсчет «Постоянные налоговые обязательства (активы)» Кт 68 субсчет «Расчеты по налогу на прибыль».

В случае, если в результате переоценки была произведена уценка стоимости ОС, возникает ПНА (постоянный налоговый актив). Чтобы списать разницу нужно сделать такую проводку:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 99 субсчет «Постоянные налоговые обязательства (активы)».

Важно! В первоначальную стоимость объекта ОС не включают сумму НДС. Исключение составляют организации, не являющиеся плательщиками НДС. Они могут включить эту сумму в стоимость согласно ст.170 НК РФ.

Бухгалтерские проводки

При принятии ОС на учет бухгалтер делает следующие проводки:

- Дт08 — Кт60 (10, 69, 70) —расходы на приобретение или создание ОС приняты к учету;

- Дт19 — Кт60 — выделен НДС;

- Дт01 — Кт08 — сформирована первоначальная стоимость объекта ОС.

Для учета амортизации образец проводки будет выглядеть следующим образом:

Дт20 (23, 25, 26, 29, 44) — Кт02 — произведено начисление амортизации по ОС.

В случае продажи ОС формируются такие проводки:

- Дт62 — Кт91 — принят доход от продажи;

- Дт91- Кт68 — в бухучете отражен НДС;

- Дт02 — Кт01 — произведено списание амортизации;

- Дт91 — Кт01— сделано списание остаточной стоимости.

Если произошла ликвидация ОС, бухгалтер отражает это проводками:

- Дт02 — Кт01 — произведено списание накопленной амортизации;

- Дт91 — Кт01 — списана остаточная стоимость ОС.

Проводки

Учет ОС требует соблюдения многих правил и внимательного оформления. Так как он влияет на сумму налога на имущество, к нему проявляет пристальный интерес налоговая инспекция. В случае обнаружения ошибки в учете, на организацию может быть наложен штраф. Поэтому к вопросу нужно подойти серьезно и поручить задачу грамотному человеку.

Основные средства в бухгалтерском учете: что к ним относится

Основной документ, определяющий, что такое основные средства в бухгалтерском учете – это Положение по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01).

Согласно ПБУ 6/01 к основным средствам НЕ ОТНОСЯТСЯ:

- Готовая продукция;

- Товары;

- Предметы, сданные в монтаж или подлежащие монтажу;

- Капитальные вложения;

- Финансовые вложения;

- Предметы, стоимостью ниже установленного лимита. Каждая организация определяет его самостоятельно, но по законодательству он не может быть выше 40 000 рублей.

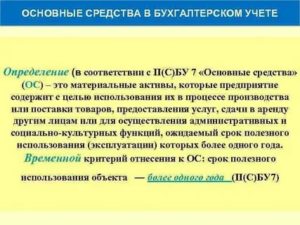

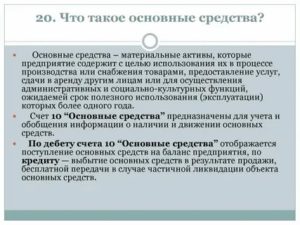

Основные средства — это активы, предназначенные для производства продукции, выполнении работ, оказании услуг, а также для управленческих нужд и предоставления за плату во временное владение и пользование. Данные активы используются более 12 месяцев, не предназначены для перепродажи и способны приносить доход в будущем (п.4 ПБУ 6/01).

Объекты непроизводственного назначения сроком службы более 12 месяцев и стоимостью больше лимита стоимости основных средств, также отражаются в составе основных средств, несмотря на то, что не отвечают критериям п.4 ПБУ 6/01.

Полный перечень объектов основных средств содержится в Общероссийском классификаторе основных фондов (ОКОФ), утвержденном постановлением Госстандарта России от 26 декабря 1994 г. № 359.

Лимит стоимости основных средств

Если основное средство стоит меньше лимита стоимости основных средств, установленного в учетной политике организации, то оно может отражаться в составе материально-производственных запасов. Лимит стоимости не может быть выше 40 000 рублей (п.5 ПБУ 6/01).

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

https://www.youtube.com/watch?v=8rRIsKc_kyA

В налоговом учете лимит стоимости основных средств фиксированный, с 1 января 2016 года равен 100 тыс. руб. раньше как и в бухгалтерском учете был 40 тыс. руб.

Чем выше лимит стоимости основных средств, то есть меньше основных средств на балансе, тем выгоднее организации:

- расходы сразу списываются, а не растягиваются на годы (начисление амортизации);

- меньше платить налог на имущество.

Лимит стоимости основных средств в бухгалтерском учете устанавливается учетной политикой.

Срок полезного использования

Период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации называется сроком полезного использования (СПИ).

Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся:

- здания, сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника,

- транспортные средства,

- инструмент, производственный и хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- внутрихозяйственные дороги и прочие соответствующие объекты,

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты основных средств;

- земельные участки,

- объекты природопользования (вода, недра и другие природные ресурсы).

Земельные участки не предназначенные для продажи, независимо от их стоимости (например, меньше 40 тыс. руб.) относятся к объектам основных средств, так как их нельзя отнести к МПЗ.

Инвентарный объект

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарный объект — это объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Например, в организации несколько сейфов одной модели, цвета, года выпуска. Каждый сейф — это инвентарный объект, которому присваивается инвентарный номер. Он должен отражаться в учете обособленно от других сейфов.

Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Например, компьютер — это комплекс предметов: системный блок, монитор, мышь, клавиатура. По отдельности эти предметы бесполезны, а в совокупности образуют один объект основных средств.

Цели учета основных средств

Основными целями учета основных средств являются (п.6 Приказа Минфина РФ от 13.10.2003 N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств»):

а) формирование фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

б) правильное оформление документов и своевременного отражения поступления основных средств, их внутреннего перемещения и выбытия;

в) достоверное определение результатов от продажи и прочего выбытия основных средств;

г) определение фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии и др.);

д) обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

е) проведение анализа использования основных средств;

ж) получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности.

Самое главное

Основное средство в бухгалтерском учете — это имущество, срок полезного использования которого более года и стоимость более 40 тыс. руб. (если организация не установила более низкий лимит стоимости основных средств).

Основные средства предприятия: что это такое

Сегодня мы поговорим о важной части обеспечения производственного цикла, о том, что такое основные средства предприятия и какие они бывают. Такие средства являются ключевым фактором в хозяйственной деятельности любого производства.

Что такое основные средства простыми словами

Объясним простыми словами, что такое основные средства предприятия. Разобраться в этом так же легко, как и в том, что такое монополия и в чём её суть.

Такими средствами является часть имущества, которая достаточно длительное время (более одного года) используется организацией, в качестве средства труда для осуществления производственных процессов.

А конкретнее: для выпуска товаров, выполнения различных работ и услуг.

https://www.youtube.com/watch?v=8T_UgkbTGbM

Само наличие основных средств даёт понять Вам, где ограничиваются возможности организации по производству товаров или услуг. И так же помогает определить, на каком уровне находится техническая оснащённость работников предприятия. Поднимая такой уровень, Вы способствуете улучшению показателя рентабельности, повышению результативности производства и качества выпускаемой продукции.

Конечно же, при наличии таких средств осуществления производственных работ должен проводиться соответствующий анализ.

С помощью него оценивается состояние того, насколько эффективно используются основные средства предприятия.

В задачи анализа так же входит выявление обеспечения предприятия средствами в целом, изучение их технического состояния и эффективности использования по времени и мощности.

Говоря о том, что такое основные средства в бухгалтерском учёте стоит определить случаи, в которых они принимаются к таковому учёту.

Они включают в себя приобретение, изготовление, получение в результате дарения и прочих поступлений на счёт предприятия основных средств.

Самым распространённым способом поступления в собственность организации основных средств является их приобретение по договору купли-продажи.

Что такое объект основных средств

Теперь поговорим о том, что такое объект основных средств и что в него входит. Объектом дешевого СЕО-продвижения является сайт, а в качестве объекта вышеупомянутых средств выступают: здания, сооружения, внутрихозяйственные дороги, машины и оборудование, транспортные средства, инструменты и др.

Классифицируются все основные средства на производственные (участвуют в производстве товаров и услуг, либо в создании условий для трудовой деятельности) и не производственные, имеющие социальное значение без участия в производственной деятельности). Так же существует разделение на активные и пассивные основные средства.

Что такое стоимость основных средств

Далее рассмотрим, что такое стоимость основных средств, и на какие виды она подразделяется. Определять реальную ценность основных средств необходимо в различных ситуациях коммерческой деятельности. Во-первых, стоит сказать о том, что такое балансовая стоимость основных средств и в чём её суть.

С помощью неё ведётся учёт о наличии и движении стоимости вышеуказанных средств на балансе организации. Как и в маржинальности, в стоимости основных средств на различных производственных этапах есть своя разница.

Существует так же понятие износа, то есть утраты основными средствами части своей стоимости. Он наступает в результате длительной эксплуатации таких средств и может быть вызван различными причинами, как материальными, так и нематериальными.

Основные виды износа: физический (наступает как в процессе эксплуатации, так и от бездействия), социальный (приобретение новых средств с повышенной комфортностью, безопасностью и т.д.), экологический (ужесточение стандартов в природоохранной области), полный (обесценивание).

Амортизация основных средств: что это такое

Разберёмся в том, что такое амортизация основных средств предприятия. Это передача части стоимости основных средств вновь созданному продукту для последующего воспроизводства основных средств к моменту их полного износа. Амортизация в денежной форме выражает износ основных средств, что является причиной роста инфляции на основе норм амортизации.

Метод начисления амортизации выбирается предприятием самостоятельно, вместе с предполагаемым способом получения экономической выгоды от его использования. При этом для разных объектов применяется разный метод амортизации.

Сегодня мы рассмотрели такую неотъемлемую часть производственного процесса, как основные средства. А создание сайта-визитки является важной частью в процессе продвижения.

Бухгалтерский и налоговый учет основных средств (ОС) в 2020 году

Основные средства — это средства труда, имеющие материально-вещественную форму и сохраняющие ее в процессе использования.

Определение основного средства для отражения его в бухгалтерском учете содержится в ПБУ 6/01.

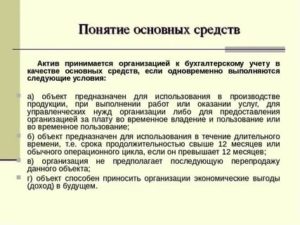

Чтобы принять на бухгалтерский учет основное средство, нужно выполнить одновременно несколько условий:

- Объект должен быть предназначен для использования в производстве продукции, для выполнения работ или оказания услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

- Объект должен быть предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

- Организация не предполагает последующую перепродажу данного объекта.

- Объект способен приносить организации экономические выгоды (доход) в будущем.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

https://www.youtube.com/watch?v=W66nGX48jak

В налоговом учете к основным средствам можно отнести лишь амортизируемое имущество, то есть активы стоимостью более 100 000 рублей.

Бухгалтерский и налоговый учет основных средств

Как распознать основное средство, в чем принципиальные различия налогового и бухгалтерского учета, — расскажем ниже.

Бухгалтерский учет ОС

Порядок учета основных средств регламентирует ПБУ 6/01. В нем бухгалтер сможет найти ответы на любые вопросы, касающиеся покупки, списания и других важных нюансов учета ОС.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Отнести имущество к основному средству правомерно при одновременном выполнении трех условий:

- Объект будет использован в деятельности компании и не предназначен для перепродажи.

- Планируемый период использования более года.

- Имущество способно принести реальные доходы компании (например, станок, принятый на учет в качестве ОС, будет приносить выгоду, если на нем изготавливать детали и продавать их).

Правила учета позволяют сразу списывать имущество, соответствующее критериям основного средства, если оно стоит менее 40 000 рублей. К примеру, компьютер за 34 000 рублей можно классифицировать как МПЗ и списать на затраты в день начала его использования (счета 20, 25,26, 44) без начисления амортизации.

Если компания приняла на учет основное средство, его стоимость следует равномерно погашать, начисляя амортизацию. Делать это нужно регулярно раз в месяц. Компании, которые имеют право на упрощенные способы ведения бухучета, могут сами установить период начисления амортизации (месяц, год и т. п.).

Бухгалтеры могут списывать стоимость основного средства тремя способами (п. 19 ПБУ 6/01):

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования.

Какой бы способ не был выбран, специалист по учету основных средств обязан руководствоваться правилами, закрепленными в учетной политике.

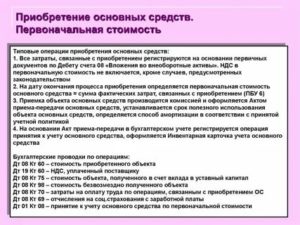

Все затраты на покупку ОС собираются на специальном счете 08 «Капитальные вложения», на счет 01 имущество ставится лишь в день ввода его в эксплуатацию.

Дебет 08 Кредит 60 — приобретено основное средство, отнесены затраты на доставку и т. п.

Дебет 19 Кредит 60 — выделен НДС с покупки.

Дебет 01 Кредит 08 — ОС введено в эксплуатацию.

Налоговый учет ОС

Главное отличие налогового учета от бухгалтерского — стоимостной лимит. НК РФ гласит, что амортизировать можно только то имущество, которое дороже 100 000 рублей (ст. 256 НК РФ).

Все, что дешевле указанной суммы, в налоговом учете бухгалтеру придется списать единовременно.

Налоговый срок амортизации напрямую зависит от срока полезного использования. Определив срок (можно посмотреть в паспорте ОС или определить с помощью комиссии из работников), следует найти амортизационную группу, к которой относится основное средство. Найдите нужную группу с помощью интерактивного справочника ОКОФ.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Понятие, виды и группы основных средств

Все находящиеся у предприятия ценности, без учета их формы, составляют его активы. В процессе деятельности предприятия его активы участвуют в производственном процессе по выработке продукции (работ или услуг) и непосредственно и косвенно, участием в обеспечении внутренних функций предприятия.

По способу переноса цены активов в стоимость готовой продукции их можно определить как оборотные и основные.

Стоимость первых, полностью используемых в течение одного цикла производства, переходит на продукцию напрямую, соответственно их расходу в физической форме.

Вторые участвуют в производственной деятельности предприятия продолжительный период времени и формируют стоимость товара опосредованно, с переходом условной части их стоимости в доле амортизации, которая соответствует расчетной трате (износу) активов.

https://www.youtube.com/watch?v=uWvfULc1IdY

По принципу овеществления основные активы делятся на два типа – нематериальные и материальные фонды.

Нематериальные активы предприятия подразумевают невещественные объекты интеллектуального характера с определенными правами на их пользование.

Материальными фондами, иначе – основными средствами, называют объекты, имеющие физическое воплощение и используемые предприятием в течении нескольких производственных циклов.

Важнейшим моментом, которому следует уделить внимание, при определении объекта основным средством является его обособленность в конструктивно-функциональном плане. Только некое приспособление или группа предметов и приспособлений, являющихся единым комплексом, способные действовать в производстве самостоятельно, могут считаться пригодными к признанию в учете объектом основных средств.

Определение основных средств предприятия

Составляя бухгалтерские проводки на включение каких-либо объектов в состав имущества предприятия в качестве ОС следует выявить, отвечают ли они следующим требованиям:

- Каждая обособленная единица может использоваться в производственных или внутрихозяйственных нуждах предприятия, либо сдаваться им в наем за плату;

- Полезный срок применения такого имущества составляет более 12 календарных месяцев, либо превышает срок производственного цикла, если он заведомо дольше 12 месяцев;

- Приобретение имущественного объекта не предполагало заведомую его последующую перепродажу;

- Эксплуатация объекта экономически выгодна, то есть прямо или косвенно увеличивает доход предприятия.

Регламентирующие учетные процедуры МСФО 16, Приказ Минфина № 186н от 24.12 2010г. обязывают к одновременному соблюдению всех условий для постановки имущества на бухгалтерский учет в качестве ОС. Стоит также отметить, что не менее «популярным» критерием для введения объектов в состав основных средств является стоимостной показатель.

Действительно, уже в момент получения, ориентируясь на Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, легко выделить те имущественные объекты, стоимость которых выше порога в 40 тысяч рублей.

Этот критерий не может применяться в отношении оружия, машин сельхозназначения и продуктивного скота. Эти активы относятся к категории ОС в случае любой их стоимости.

Итак, основные средства – это вещественные средства, в течение долгого времени используемые предприятием с целью извлечения прибыли. Однако для бухгалтерского и налогового учета, в том числе бухгалтерских проводок и учетной документации одного определения сути основных средств явно не хватит.

Важное значение имеет деление объектов по категориям использования – группам и видам ОС.

Производственно-экономические группы основных средств

Сама по себе группировка ОС на общие правила ведения учета не влияет. Но, какие-либо бухгалтерские проводки, связанные с отражением операций по начислению амортизации, списанию затрат на обслуживание, ремонт, реконструкцию ОС такое разделение учитывают в обязательном порядке. Основные средства могут выделяться в различные группы со следующими признаками:

- Привязка к производственным процессам. На основании этого признака выделяют активные и пассивные основные средства. Активные ОС используются непосредственно в процессе производства товаров, работ и услуг. Пассивные служат основой обеспечения условий производства, но в самом производственном процессе не используются.

- Отраслевая принадлежность. По принадлежности к отрасли выделяют основные средства строительства, промышленности, торговли и других отраслей. Такая классификация ОС особо важна для крупных компаний с обширным кругом деятельности.

- Внутрихозяйственное назначение. В зависимости от того, задействованы ОС в основной деятельности предприятия или нет, их разделяют на производственные и непроизводственные. Как правило, к непроизводственным относят в первую очередь ОС, используемые в социальной сфере предприятия.

- Организационно-правовое оформление собственности на объекты. По этому критерию выделяют: собственные ОС (находящиеся в собственности); ОС в хозведении или оперативном управлении; арендованные ОС: ОС в безвозмездном пользовании; ОС в доверительном управлении.

- Характер использования. Предусматривает следующее разделение основных средств: эксплуатируемые; на консервации (резервные); выведенные в ремонт; находящиеся на реконструкции; выведенные из эксплуатации.

Виды основных средств – основная форма классификации

Реализация бухгалтерских процедур невозможна без подробного и точного разнесения учетных единиц по видам, характеризуемым едиными признаками их использования в производственном и общехозяйственном процессах. Кроме того, ряд показателей, применяемых в анализе хозяйственной деятельности предприятия, при проведении расчетов требует точное функциональное разграничение предмета анализа.

https://www.youtube.com/watch?v=1OtnfWMhFe8

В случае основных средств такими показателями являются в первую очередь – фондоотдача, фондовооруженность и фондоемкость, характеризующие эффективность задействования ОС в производственном процессе предприятия.

Решению этой задачи было посвящено Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики , которым был утвержден ОКОФ (ОК 013-94) – единый классификатор основных средств по видам и выполняемым ими функциям.

При его создании были учтены такие базовые международные и отечественные стандарты, как International Standard Industrial Classification of all Economic Activities (ISIC)- международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Central Product Classification (CPC) — международный Классификатор основных продуктов (КОП), Положение о бухгалтерском учете и отчетности в Российской Федерации, Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП).

В соответствии с ОКОФ основные средства разделяются на следующие виды:

- Здания – производственные, хозяйственные и административные корпуса, принадлежащие организации;

- Сооружения – инженерные объекты, обеспечивающие функционирование производства (эстакады, туннели, ж/д платформы и пути);

- Внутрихозяйственные дороги – автомобильные и пешеходные дороги общего назначения, обустроенные на внутренней территории;

- Передаточные устройства – электросети, тепло- газо- и паропроводы;

- Машины и оборудование – станочный парк, используемый в основном и вспомогательных производствах;

- Прочие машины и оборудование – объекты, не вошедшие в состав предыдущего пункта по признаку непроизводственного назначения;

- Транспортные средства – спецтехника самостоятельного хода, автомобили, кары, подъемники, штабелеры, прицепные устройства;

- Инструмент, кроме специального;

- Производственный инвентарь – прочие приспособления, используемые в основном и вспомогательных производствах;

- Хозяйственный инвентарь – приспособления общехозяйственного назначения, не используемые в производственных процессах;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства – в этой категории могут учитываться те основные средства, которые не нашли отражения в предыдущих пунктах.

Помимо этого к основным средствам ПБУ 6/01 «Учет основных средств» и ОКОФ позволяют относить земельные участки, объекты природопользования, капвложения в улучшение земель и в арендованные основные средства, а также используемые в основном производстве природные ресурсы.

Не принимаются к учету как основные средства, вне зависимости от их соответствия критериям классификации, следующие категории имущества:

- со сроком службы менее одного года или стоимостью ниже установленного в Приказе Минфина № 186н от 24.12 2010г. лимита;

- приспособления лова, бензопилы, сплавные тросы, дороги сезонного характера, временные ветки дорог, временные сооружения некапитального характера со сроком службы менее двух лет;

- спецприспособления, сменные приспособления к основным средствам, независимо от их стоимости;

- специальная, санитарная, форменная одежда и обувь, постельные принадлежности;

- временные сооружения и прочие объекты, расходы на создание которых включаются в себестоимость строительных и/или монтажных работ как накладные расходы;

- молодняк и скот на откорме, птица, кролики, пушное поголовье, пчелиные семьи, сторожевые собаки и подопытные животные;

- многолетние насаждения, выращиваемые как посадочный материал.

Кроме того, не могут позиционироваться как основные средства станки, приспособления и машины, находящиеся на складском хранении в качестве товарной группы, находящиеся в пути или в процессе монтажа, а также включенные в баланс капстроительства.

https://www.youtube.com/watch?v=kGupP52HcOY

Приведенные принципы классификации и группировок являются обязательной базой, на которой должна строится система бухгалтерского и налогового учета основных средств предприятия.