Что такое внеоборотные активы (ВА)? Это имущество компании, многократно используемое в производственном цикле. Их структура зачастую остается постоянной на протяжении нескольких лет. Внеоборотные активы переносят стоимость приобретения на себестоимость изготовленной продукции частями, посредством начисления амортизации.

- Состав внеоборотных активов

- Учет внеоборотных активов

- Классификация внеоборотных активов

- Анализ внеоборотных активов

- Структура внеоборотных активов

- Внеоборотные активы предприятия и их виды

- Виды внеоборотных активов

- Основные средства

- Нематериальные активы

- Результаты исследований и разработок

- Поисковые активы

- Прочие внеоборотные активы

- Внеоборотные активы предприятия — это… (описание, примеры)

- Нематериальные активы

- Оценка внеоборотных активов

- Инвестиционные вложения

- Преимущества

- Недостатки

- Что такое внеоборотные активы в бухгалтерском учете

- Понятие внеоборотных активов

- Особенности операционных внеоборотных активов

- Скорректированные внеоборотные активы: формула

- Что такое внеоборотные активы предприятия

- Структура и виды внеоборотных активов

- Анализ внеоборотных активов

- Что такое внеоборотные активы в бухгалтерском балансе – информация по всем разделам

- Раздел «Внеоборотные активы» в бухгалтерском балансе

- 1110 – нематериальные активы

- 1120 – результаты исследований и разработок

- 1130 – основные средства

- 1140 – доходные вложения в материальные ценности

- 1150 – финансовые вложения

- 1160 – отложенные налоговые активы

- 1170 – прочие внеоборотные активы

- 1100 – итого по разделу I

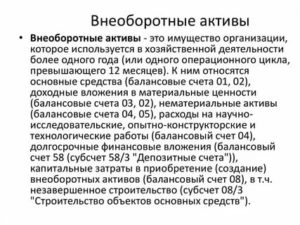

Состав внеоборотных активов

Согласно бухгалтерской отчетности, в состав ВА включается имущество предприятия со сроком эксплуатации более года. Такое имущество не теряет своих потребительских свойств в результате эксплуатации, поэтому используется длительное время. ВА можно разделить на три большие группы – финансовые, нематериальные и материальные. Схема ниже показывает, что относится к внеоборотным активам.

По финансовому отчету в категорию ВА включаются:

- основные средства

- нематериальные активы

- инвестиции

- отложенные налоговые активы

- ценные бумаги

- прочие ВА

Прочие ВА отражают финансовые затраты на приобретение или изготовление ВА, которые еще нельзя учитывать как самостоятельный объект.

Например, по данной статье будет отражаться стоимость многолетних насаждений, которые еще не достигли эксплуатационного возраста.

То есть предприятие закупило саженцы плодовых деревьев и высадило их на своей территории – но пока плодовые деревья не вступили в период плодоношения их нельзя ставить на баланс в качестве основных средств.

Учет внеоборотных активов

В целях бухгалтерского учета ВА отражаются отдельно по каждой позиции. Имущество принимается на баланс по первоначальной стоимости, которая включает в себя:

- цену объекта

- расходы по транспортировке

- затраты на доведение объекта до рабочего состояния

Перед тем, как принять данные активы к учету, все затраты на их приобретение формируются на счете «вложения во внеоборотные активы», после чего расходы суммируются и получается первоначальная стоимость объекта. Эта стоимость и отражается в учете.

Например, предприятие купило токарный станок за 39 000 рублей. Расходы по доставке и монтажу составили 11 000. На баланс будет принят станок с первоначальной стоимостью 50 000 (39 000 + 11 000).

В отчетности отражается остаточная стоимость ВА. То есть из первоначальной совокупной стоимости вычитается амортизация, которая в свою очередь включается в себестоимость изготовленной продукции.

Каждое предприятие обязано проводить инвентаризацию имущества, незавершенного производства и ВА ежегодно. Данная норма содержится в приказе Минфина № 34н от 29.07.98г.

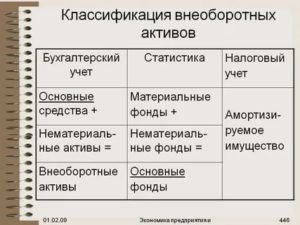

Классификация внеоборотных активов

В целях управления ВА и извлечения максимальной прибыли от их использования, организации классифицируют активы по ряду признаков. По характеру обслуживания деятельности компании выделяют следующие виды ВА:

- операционные или производственные – непосредственно используемые для изготовления продукции

- инвестиционные – направленные на вложения в развитие дочерних фирм или создание новых источников доходов

- непроизводственные – объекты социально-бытового назначения

По форме владения различают арендуемые и собственные ВА. В первую группу включается имущество, которым предприятие распоряжается на праве пользования, предоставленного договором аренды. Во вторую – объекты, приобретенные компанией за счет собственных или заемных средств.

Нередко ВА организации выступают в качестве залога при получении банковского кредита. По форме залогового обеспечения их делят на:

- движимые – могут быть изъяты у предприятия кредитором (автотранспорт, оборудование)

- недвижимые – не могут быть изъяты кредитором в процессе залога (земля, здание)

По степени ликвидности нематериальные ВА относятся к неликвидному имуществу. Например, деловая репутация компании не может быть продана другому предприятию. Хотя такой сценарий может быть реализован при слиянии или поглощении одной фирмой другой.

https://www.youtube.com/watch?v=gy5oGf8EVfg

Материальные и финансовые ВА являются низколиквидным имуществом, так как их процесс трансформации в деньги занимает длительное время.

Анализ внеоборотных активов

ВА являются производственной основой предприятия, поэтому важно анализировать изменение их структуры во времени. Можно выделить три вида анализа ВА:

Для анализа используются данные финансовой отчетности предприятия.

Структура внеоборотных активов

Структура ВА показывает, какой именно вид актива имеет больший удельный вес на предприятии. При проведении данного вида исследования необходимо учитывать специфику деятельности компании. Например, для производственного предприятия больший удельный вес должен быть у основных средств, а у компании финансового сектора – инвестиции и другие долгосрочные вложения.

Структура внеоборотных активов компании ПАО «Интер РАО» представлена в таблице.

| Наименование ВА | 31.12.2018г. |

Внеоборотные активы предприятия и их виды

Активы, или имущество, любой организации делятся на оборотные и внеоборотные.

Внеоборотными активами предприятия называются те активы, которые планируется использовать в деятельности компании в течение более чем 12 месяцев.

Это означает, что данные активы не планируется списать с баланса предприятия в течение 12 месяцев после их фактической постановки на учет, при этом в качестве основания для списания выступает любая причина выбытия актива – израсходование, продажа, переработка во что-либо, и т.д.

Виды внеоборотных активов

В соответствии с российскими стандартами бухгалтерского учета (РСБУ), внеоборотные активы предприятия делятся на следующие категории:

- основные средства;

- доходные вложения в материальные ценности;

- нематериальные активы;

- результаты исследований и разработок;

- материальные и нематериальные поисковые активы;

- отложенные налоговые активы;

- прочие внеоборотные активы.

Основные средства

Основным средством называется внеоборотный актив, который удовлетворяет трем критериям:

1. способен приносить экономические выгоды в будущем;2. предназначен для использования в операционной деятельности организации;

3. не планируется для перепродажи.

Кроме того, РСБУ устанавливает определенный стоимостной порог для признания актива в качестве основного средства. В случае, если актив удовлетворяет всем критериям основного средства и стоит более 40 тыс.

рублей, он должен признаваться в качестве основного средства. Если же актив стоит меньше данной суммы, он может быть включен как в состав основных средств, так и в состав запасов – по усмотрению организации.

Основными средствами могут являться земельные участки, здания и сооружения, машины и оборудование, приборы, транспортные средства, скот и т.д.

При постановке основного средства на учет оно оценивается по так называемой первоначальной стоимости. В случае, если основное средство было создано организацией самостоятельно, то первоначальная стоимость формируется путем сложения всех затрат на его строительство. Если же основное средство было приобретено на стороне, то первоначальную стоимость составляет цена его покупки.

Кроме того, в состав первоначальной стоимости включаются все расходы, необходимые для доведения основного средства до состояния, пригодного к эксплуатации (пусконаладочные работы, подключение к коммуникациям, и др.).

В процессе использования основные средства (за исключением земельных участков) подлежат амортизации, то есть постепенному списанию своей стоимости на производимую предприятием продукцию/работы/услуги.

Амортизация является чисто бухгалтерским мероприятием, не являясь по своей сути оттоком денежных средств, и может рассчитываться посредством одного из нескольких методов, выбор которого зависит от учетной политики компании.

Срок, в течение которого начисляется амортизация, называется сроком полезного использования основного средства и устанавливается при его постановке на учет.

https://www.youtube.com/watch?v=Zv9VYxjRdQk

В процессе начисления амортизации она накапливается, образуя так называемую накопленную амортизацию основного средства. Первоначальная стоимость основного средства за вычетом накопленной амортизации называется остаточной стоимостью. Именно остаточная стоимость основных средств отражается в бухгалтерском балансе.

Доходные вложения в материальные ценности представляют собой, по существу, те же основные средства, но предназначенные не для использования в операционной деятельности компании, а для предоставления во временное владение и/или пользование. Такое предоставление может базироваться на договоре аренды, лизинга, проката и т.д.

В данном контексте необходимо также упомянуть, что основные средства, предназначенные для дальнейшей перепродажи, с 2020 года относятся не к внеоборотным, а к оборотным активам. Они отражаются в финансовой отчетности в составе оборотных активов по строке «Долгосрочные активы к продаже».

Нематериальные активы

Нематериальные активы, как следует из их названия – это внеоборотные активы, не имеющие физической формы. Для признания внеоборотного актива в качестве нематериального необходимо, чтобы актив:

1. удовлетворял всем критериям основного средства;2. не имел физической формы;

3. принадлежал организации на основании того или иного документально подтвержденного права.

К нематериальным активам могут относиться исключительные права на произведения искусства, программное обеспечение, изобретения, селекционные достижения, товарные знаки и т.п. Кроме того, нематериальным активом является так называемый гудвил (goodwill).

Гудвил, часто называемый в литературе «деловой репутацией» – это техническая величина, которая образуется на балансе предприятия при покупке им какой-либо другой организации. Гудвил представляет собой разницу между стоимостью активов купленного бизнеса и суммой, которая была выплачена бывшим собственникам приобретенной компании в рамках сделки.

Результаты исследований и разработок

Результаты исследований и разработок можно описать как нематериальные активы, в отношении которых не соблюдается требование о документальной подтвержденности исключительных прав на данные активы.

К данной категории внеоборотных активов относятся, к примеру, успешные результаты проведенных научных изысканий (ноу-хау, программные продукты и т.д.), которые на момент составления финансовой отчетности еще не прошли процедуру регистрации в порядке, установленном законодательством.

Результаты исследований и разработок, таким образом, можно представить в качестве «зародышей» нематериальных активов.

Вместе с тем, необходимо подчеркнуть, что если проведенные научные исследования не дали положительного результата, то они не относятся в состав активов, а списываются на прочие расходы компании в рамках отчета о финансовых результатах.

Поисковые активы

Поисковые активы – это особый вид внеоборотных активов, который актуален для организаций, занимающихся добычей полезных ископаемых. Данная группа активов делится на материальные и нематериальные.

Материальные поисковые активы включают в себя объекты инфраструктуры добычи полезных ископаемых (трубопроводы, буровые установки и платформы, насосы, цистерны и др.).

Нематериальные поисковые активы, в свою очередь, являются обычными нематериальными активами, имеющими непосредственное отношение к добывающей отрасли (права на разработку месторождений, геологоразведочная информация, результаты отбора горной породы, и т.д.).

Отложенные налоговые активы образуются из-за различий в правилах двух систем учета – бухгалтерского и налогового. Стандарты налогового учета имеют ряд отличий от бухгалтерских, вследствие чего между данными бухгалтерского и налогового учета возникают разницы.

Описанные разницы могут быть постоянными (то есть, не ликвидироваться со временем) и временными (ликвидироваться со временем).

В свою очередь, временные разницы делятся на вычитаемые (когда налог на прибыль по данным налогового учета в данном периоде больше, чем по данным бухгалтерского), и налогооблагаемые (наоборот).

Отложенные налоговые активы – это та часть налога на прибыль, которая была начислена в данном периоде из-за вычитаемых временных разниц.

https://www.youtube.com/watch?v=HbN9shlPIo4

Наиболее характерный пример вычитаемой временной разницы – различия в амортизации основных средств. К примеру, в 2019 году в бухгалтерском учете была начислена амортизация в объеме 2 млн руб., а в налоговом – 1,5 млн руб.

Следовательно, прибыль до налогообложения в налоговом учете на 500 тыс. руб. больше, чем в бухгалтерском учете. Таким образом, вычитаемая временная разница составляет 500 тыс. руб.

, а отложенный налоговый актив (временная разница, умноженная на ставку налога) – 100 тыс. руб.

Отложенным налоговым активом эта величина называется потому, что она приводит к уменьшению налога на прибыль к уплате в следующих отчетных периодах (так как в периоде возникновения данного актива налог был уплачен в большем размере).

Прочие внеоборотные активы

К прочим внеоборотным активам относятся активы, которые удовлетворяют всем критериям внеоборотных активов, но по тем или иным причинам не входят ни в одну из вышеперечисленных категорий.

В состав прочих внеоборотных активов, к примеру, могут входить основные средства, первоначальная стоимость которых находится в стадии формирования (готовое, но не смонтированное оборудование), авансы, уплаченные в рамках строительства внеоборотных активов, и так далее.

Научись эффективно управлять финансами компании на курсе «Финансовый менеджер» от SF Education!

Малиновский Ярослав, эксперт SF Education

Внеоборотные активы предприятия — это… (описание, примеры)

Внеоборотные активы предприятия – это описание его имущественной составляющей, которое входит в бухгалтерский баланс, где описывается в денежном эквиваленте его полная стоимость на определенный момент.

К активам данного вида относится только то имущество, которое имеет цену больше пятнадцати минимальных доходов населения, не подлежащих к облеганию налогом, и которое находится на стадии использования один год и более.

Любая организация для продолжения собственной жизнедеятельности обязана использовать существующие активы в области коммерции. Основа бухгалтерского баланса организации строится на использовании активов и пассивов.

Руководящий состав различных предприятий прекрасно понимает, что величина активов должна быть всегда равна величине пассивов. Именно активы содержат в себе внеоборотные и оборотные средства компании, которые имеют большое количество групп и подразделов.

Проще говоря, внеоборотными активами организации называется стоимость имеющегося у него имущества на конкретный период времени. Такая собственность должна приносить прибыль больше года или квартала, при условии превышения срока реализации имущества больше, чем на год.

Также приносить доход предприятию могут оборотные активы – это имущество, которое снабжает предприятие прибылью в течение года один или несколько раз. Затрачиваемые материалы, которые используются на реализацию внеоборотных активов, частично должны перебрасываться на конечную продукцию во время всего периода их действия.

Нематериальные активы

Для того, чтобы актив можно было назвать нематериальным активом, он должен соответствовать определенным требованиям:

- он должен быть направлен на принесение прибыли в долгосрочном порядке;

- он должен принимать участие в изготовлении товаров и услуг организации;

- он должен предоставлять экономическую выгоду на протяжении всего срока действия;

- он не должен тесно контактировать с иными активами организации;

- необходимый срок реализации актива должен быть не менее одного года;

- организация не принимает решения о продаже товара на протяжении одного года;

- реальную цену товара можно беспроблемно выявить;

- товар не имеет материальной составляющей.

В качестве примеров подобных активов можно отметить программы в области компьютеризации, литературные труды, фонды библиотек, инновационные разработки, индивидуальный знак товара, бренд (специальный знак для «узнавания» продукта среди конкурирующих товаров), деловой имидж организации.

https://www.youtube.com/watch?v=Q2-cCpjINaY

К нематериальным активам нельзя отнести денежные затраты, которые были произведены в процессе формирования юридического представительства, а также индивидуальные качественные характеристики сотрудников организации, квалификационные особенности и стимулирование к трудовой деятельности.

Нематериальные активы организации делятся на те, которые можно идентифицировать и которые нельзя.

К первым относятся интеллектуальное имущество организации и права на него, способное повышать прибыть на протяжении долгого временного периода.

Ко вторым активам относятся та собственность, которая приобретается с течением времени и начинает приносить доход также постепенно (например, репутация организации).

Оценка внеоборотных активов

Регистрация и процесс оценивания внеоборотных активов организации происходит посредством способов, основанных на стоимостных и на натуральных величинах. Стоимостные величины состоят из начальной цены, остатка, манипуляции на восстановление цены и завершающая цена.

- В процессе введения товара на рынок оценка происходит по начальной цене – сумме реальных расходов на покупку, производство, логистику и установку товара. Начальная цена товара подлежит изменению, при условии его последующего улучшения и реструктуризации.

- Остаток – это разность от начальной цены и полученного износа. Данная величина указывает цену товара для отражения его в бухгалтерском балансе организации.

- Манипуляции на восстановление цены – это процесс определения начальная цена товара после его оценивания. Цена товара на рынке подразумевает собой стоимость, за которую потребитель соглашается приобрести товар.

- Завершающая цена – это ценовая категория, которая регулируется специальной комиссией, для определения вероятности несостоятельности организации или по настоянию действующего руководящего состава.

Принятой единичной величиной для исчисления основных средств организации был принят инвентарный объект.

Основные средства бывают действующего и недействующего характера, находящиеся на этапе разработки, в запасных резервациях, а также на этапе устранения.

Помимо этого данные средства имеют вид производственных активов, которые участвуют в создании товара или услуги, и непроизводственных активов, которые не участвуют в производстве товара, но являются основными поставщиками для реализации товара.

Также они бывают собственными, арендованными, активными (самая движимая составляющая активов) и пассивными (те, которые не имеют материального значения).

Инвестиционные вложения

Внеоборотные активы не могут существовать без инвестиционных вложений. Это расходы, которые направлены на возрождение и пополнение основных средств, их покупку и процесс реализации.

Сюда можно отнести:

- расходы, использованные в сферу построек и реставрацию действующих строений;

- приобретение и производство товаров и услуг;

- расходы на насаждение и уход за многолетними деревьями и кустарниками;

- расходы, направленные на создание животных пастбищ и на увеличение численности стада.

Расходы на реализацию в области построек можно разделить на две части: подрядную и хозяйственную. Подрядные расходы формируются за счет привлечения к работе сторонних организаций, а хозяйственные расходы – это когда процесс работы идет собственными силами.

Преимущества

Структура внеоборотных активов имеет определенные преимущества в реализации деятельности организации:

- активы данного типа не поддаются инфляционному воздействию;

- такие активы наименее подвержены потерям в коммерческой сфере при реализации оборотной деятельности организации;

- такие активы приносят доход стабильным образом и на постоянной основе;

- такие активы направлены на уменьшение возможного ущерба в процессе хранения товаров;

- они позволяют увеличить выпуск реализуемых товаров при помощи существующих фондов.

Недостатки

Помимо положительных аспектов внеоборотных активов, у них присутствуют и отрицательные качества:

- такие активы сильно поддаются моральной амортизации, т.к. даже при малом неиспользовании они могут уменьшиться в цене;

- процесс управления данными активами является определенно сложным, потому что их систему практически невозможно корректировать и изменять. Поэтому даже при малейшем изменении ситуации на рынке, период для реализации товара уменьшается;

- такие активы не используются в качестве платежных средств.

Для эффективной деятельности и повышения качества производства организации необходимо постоянно корректировать и улучшать знания в области использования внеоборотных активов. Руководящий состав предприятий должен постоянно искать новые способы их реализации.

https://www.youtube.com/watch?v=nBo9EttIRk0

Внеоборотные активы имеют долгий период действия, которые имеют многозадачный характер для использования. Отражаются подобные манипуляции в бухгалтерском балансе по установленному регламенту и правилам, которые описываются в приказе №94Н, а также в нормативно-правовых актах бухгалтерского учета в организации.

Ваш репост и оценка статьи:

Что такое внеоборотные активы в бухгалтерском учете

]]>]]>

Каждое предприятие располагает оборотными и внеоборотными активами. В отличие от оборотных, т. е. участвующих в обороте средств, из которых изготавливается продукция компании, внеоборотные содействуют процессу выпуска, либо полностью его обеспечивают.

Например, продукт производится на станке с программным обеспечением, который находится в помещении цеха, расположенного, в свою очередь, в здании заводского корпуса. Все они – и программа, и станок, и цех, и здание завода являются внеоборотными активами и делают возможным производство продукции.

Поговорим о них более подробно.

Понятие внеоборотных активов

Итак, внеоборотные активы предприятия – это имущество, обеспечивающее процесс производства на протяжении длительного срока, либо использующееся для получения доходов.

Срок службы этих активов составляет более 1 года, а представлены весьма разнообразным по составу имуществом. Все они сгруппированы в первом разделе актива баланса.

Кратко охарактеризуем каждую категорию активов, объединенных определением внеоборотные и занимающим определенную балансовую строку.

Особенности операционных внеоборотных активов

Представляющие наибольший интерес для хозяйствующих субъектов, операционные внеоборотные активы в производственном процессе характеризуются следующими качествами:

- они практически не подвержены инфляции, т. е. защищены от ее влияния;

- имеют минимальный риск коммерческих потерь;

- стабильно обеспечивают получение прибыли;

- дают возможность расширить объем производства за счет созданных резервов при подъеме конъюнктуры рынка.

Наряду с этими свойствами, им присущи и недостатки, выражающиеся в таких проявлениях:

- управление внеоборотными активами – трудный процесс, поскольку они не изменяются структурно, и падение спроса на выпускаемый продукт может спровоцировать снижения срока службы ОС, если вовремя не перепрофилировать производство;

- подвержены моральному износу, особенно в период быстрого развития новых технологий;

- считаются низколиквидным имуществом, так как не может быть быстро реализовано, чтобы послужить средством платежа.

Бухучет достоверно отражает информацию об этих активах, аккумулируя сведения в финансовой отчетности. Единицей учета ОС и НМА является инвентарный объект.

Например, объектом ОС признается отдельный или укомплектованный необходимыми приспособлениями предмет, предназначенный для определенных функций или выполнения работы.

Объектом же НМА считается право владения предметом интеллектуальной собственности.

Для обобщения учетной информации об ОС используется счет 01. Имущество, приобретенное для сдачи в аренду или прокат, т. е. используемое в качестве доходных вложений, учитывается на счете 03. Сведения о НМА генерируются на счете 04. По всем этим балансовым счетам ведется аналитический учет, обеспечивающий возможность получения оперативной информации о наличии и движении этих активов.

Все поступающие объекты ОС и НМА принимаются к учету по первоначальной стоимости в зависимости от способа приобретения. Бухгалтерские проводки:

| Операции | Д/т | К/т |

| Покупка | ||

| Приобретен актив у поставщика | 08 | 60 |

| НДС по приобретенному активу | 19 | 60 |

| Оплата счета | 60 | 51 |

| Ввод в эксплуатацию | 01, 03, 04 | 08 |

| НДС зачтен | 68 | 19 |

| Изготовление ОС хозспособом | ||

| Объединение затрат на изготовление объекта | 08 | 10, 70, 69, 76, 02 |

| Принятие к учету | 01 | 08 |

| Вклад в уставной фонд | ||

| Объявлен УК | 75 | 80 |

| Отражено вложение ОС в состав УК | 08 | 75 |

| Ввод в эксплуатацию | 01(04) | 08 |

| Безвозмездное получение | ||

| Безвозмездно поступил объект | 08 | 98 |

| Затраты на доставку включены в стоимость объекта | 08 | 60 |

| Объект принят к учету | 01 | 08 |

ОС и НМА изнашиваются в процессе эксплуатации и начислением амортизации переносят свою стоимость на готовый продукт. Способы ее начисления компания выбирает самостоятельно и закрепляет в учетной политике. Не начисляется износ по объектам природопользования, участкам земли, музейным коллекциям и предметам.

https://www.youtube.com/watch?v=RnbHOqDkjp8

Суммы начисленной амортизации по ОС и НМА аккумулируются на отдельных счетах:

- по ОС на счете 02;

- по НМА на счете 05.

Проводки: Д/т 20, 23, 25, 26, 29 – К/т 02, 05

Учет внеоборотных активов – основная база для анализа состояния предприятия.

Например, увеличение внеоборотных активов свидетельствует о наращивании производственных мощностей и инвестиционных вливаний, что считается позитивным показателем, способным в перспективе принести доход.

А вот об упадке дел в компании и снижении ликвидности говорит уменьшение внеоборотных активов. Следовательно, рассчитывать на прибыль предприятию пока не приходится, наоборот, могут потребоваться немалые вложения.

Скорректированные внеоборотные активы: формула

Проводя анализ состояния компании, экономист рассчитывает целый ряд значений по различным показателям, том числе вычисляет скорректированные внеоборотные активы. Для расчета скорректированного показателя производят суммирование значений на отчетную дату:

- НМА за минусом показателя деловой репутации;

- ОС за минусом капитальных затрат, израсходованных на арендуемые ОС;

- Капвложения на незавершенное производство (кроме затрат на арендованные ОС);

- Значение ДВ по балансу;

- Долгосрочные финансовые вложения по балансу;

- Показатель прочих активов, приравненных к внеоборотным.

Если арендуемых объектов в компании не имеется, то можно вычислить скорректированные внеоборотные активы в балансе сложением строк: стр. 1110 + стр. 1150 + стр. 1160 + стр. 1170 + стр.1190.

Суть расчета – вычленить величину активов, работающих в предприятии, не учитывая при этом затраты, направленные на содержание не собственных, а арендованных ОС и стоимостное выражение деловой репутации.

Что такое внеоборотные активы предприятия

Внеоборотные активы – это имущество предприятия, которое может быть использовано неоднократно в течение нескольких производственных циклов. Их материально-физическая форма при этом сохраняется.

Для отнесения актива к категории внеоборотных необходимо соблюдение двух критериев:

- срок служба объекта – 1 год и более;

- его стоимостная оценка – более 10 тыс. р.

Например, калькулятор в бухгалтерии будет включен в состав оборотных активов, несмотря на то, что срок его службы очевидно превышает 1 год.

Внеоборотные активы включают в себя следующие составляющие:

Основные средства – это объекты производственного назначения. Все то, что непосредственно используется при создании готового продукта. Сюда относят земельные участки, здания, оборудование и т. д.

У нематериальных активов нет реальной физической формы. И тем не менее, их отсутствие может сделать работу компании просто невозможной. Это права пользованиями недрами и земельными участками, патенты, лицензии и авторские права, программные продукты, ноу-хау и т. д.

Результаты научных разработок и реклама не относятся к нематериальным активам. Расходы, понесенные на них, организация относит на издержки в том периоде, когда они фактически имели место.

Материальные ценности, приносящие доход – это земля, здания и сооружения, транспорт, оборудование, которое предприятие не использует в своей непосредственной деятельности. Это имущество сдается в аренду или лизинг, что приносит компании дополнительный доход.

Финансовые вложения представляют собой инвестиции в инструменты фондовых или денежных рынков, а также выданные займы и банковские депозиты. Главный критерий – срок погашения на момент их приобретения составляет более 1 года. Организация вправе отнести в эту группу и дебиторскую задолженность, если срок по ней достаточно долгий.

https://www.youtube.com/watch?v=PyVyhn5yXkg

К прочим внеоборотным активам относятся инвестиции в основной капитал до того момента, когда объекты основных фондов реально начнут работать, а также оборудование, требующее монтажа. Расходы организации, совершенные в текущем периоде, но обеспечивающие будущие производственные циклы, также входят в эту категорию.

Затраты, понесенные предприятием на приобретение (строительство, монтаж) объекта основных фондов включаются в цену готовой продукции. Для этого существует понятие амортизации – часть стоимости объекта, которая списывается с баланса компании.

Например, на автомобильном заводе введен в эксплуатацию конвейер стоимостью 10 млн. руб. (цифры условные). Проработать он должен минимум 50 лет. В этом случае предприятие сможет постепенно списывать с баланса стоимость производственной линии по:

- 2 млн. руб. в год;

- 500 тыс. руб. в квартал;

- 66 666,67 руб. в месяц.

В бухгалтерском балансе организации активы, относящиеся к внеоборотным, отражаются в первом разделе.

Как показывает приведенная выше таблица, общая сумма внеоборотных активов вносится в строку 1100. Здесь же приведены бухгалтерские счета, по которым отражается информация о состоянии основных фондов предприятия.

Структура и виды внеоборотных активов

Внеоборотные активы классифицируются по нескольким признакам. По характеру участия в производственном процессе различают:

- Операционные активы. Объекты, непосредственно участвующие в процессе производства.

- Инвестиционные активы. У них два назначения: обновление и расширение производственных фондов (реальные инвестиции) и получение дополнительной прибыли (долгосрочные финансовые вложения).

- Объекты социального назначения. Иногда их еще называют непрофильными. К ним относится все, что не связано непосредственно с самим производством, но может оказать существенное влияние на эффективность работы компании. Это оздоровительные и спортивные комплексы, санатории, детские сады и т. д.

В зависимости от права собственности внеоборотные активы бывают:

- собственные;

- арендуемые (сюда же относится имущество, полученное по договорам лизинга).

По характеру отражения износа:

- Амортизируемые. Отчисления производятся исходя из балансовой оценки объектов и срока, в течение которого они будут участвовать в процессе производства.

- Неамортизируемые. Если срок службы определить невозможно (особенно это актуально для нематериальных активов), амортизация не начисляется.

В зависимости от формы залогового обеспечения:

- Движимые внеоборотные активы. Объекты, которые можно изъять физически в случае неисполнения предприятием своих обязательств: оборудование, транспорт, акции и облигации из инвестиционного портфеля.

- Недвижимые. Эти объекты не могут быть изъяты ввиду своей материально-физической формы: земля, здания и сооружения. Исполнение обязательств за их счет возможно только в результате продажи.

При постановке на баланс все элементы внеоборотных активов оцениваются по стоимости их приобретения. Если речь идет об объектах строительства или оборудовании, требующем монтажа, то их стоимостная оценка определяется суммированием всех расходов, связанных с покупкой запчастей, строительными, монтажными и пуско-наладочными работами.

Сложности могут возникнуть при оценке нематериальных активов. Например, когда нужно оценить стоимость революционного открытия в области программного обеспечения, запатентованного IT-компанией.

В этом случае начинают с подсчета всех расходов, понесенной фирмой. Полученная сумма может быть откорректирована на основании экспертного заключения.

Но нужно понимать, что у государственных органов (например, налоговой инспекции) на эту оценку может быть свой собственный взгляд.

Сама по себе стоимостная оценка внеоборотных активов редко используется в финансовом анализе. Гораздо чаще для этих целей определяют их скорректированную величину. Рассчитать ее можно по формуле:

Анализ внеоборотных активов

Анализ внеоборотных активов проводится по нескольким направлениям. Первое из них — оценка текущего состояния. Для этого рассчитываются:

- Коэффициент износа = Накопленная амортизация / Стоимость основных средств на начало периода.

- Коэффициент годности = 1 – Коэффициент износа.

Чем выше значения коэффициента износа, тем более изношены основные фонды предприятия. Это чревато большими расходами на перевооружение и риском непредвиденных убытков из-за выхода оборудования из строя.

https://www.youtube.com/watch?v=1OtnfWMhFe8

Следующее направление — анализ темпов обновления основных фондов (ОФ):

- Коэффициент выбытия = ОФ выбывшие / ОФ на начало года.

- Коэффициент обновления = ОФ введенные / ОФ на конец года.

- Коэффициент прироста = (ОФ введенные – ОФ выбывшие) / ОФ на начало года.

Значение коэффициентов показывает, насколько активно предприятие обновляет свои основные производственные фонды. Здесь необходимо соблюсти разумный баланс между расходами и потенциальной отдачей.

Не обновлять основные средства – значит снижать эффективность за счет низкой производительности, ненадлежащего качества товаров и т. д. Чрезмерные расходы тоже могут привести к снижению прибыли.

Например, если предприятие закупит оборудование последнего поколения, заплатив за это большие деньги, а адекватно повысить цену товаров не сможет из-за риска снижения спроса на свою продукцию.

И самое важное направление анализа — оценка эффективности:

- Коэффициент оборачиваемости = В / ВА.

- Период оборачиваемости = ВА / В * 360 дней.

- Рентабельность = П / ВА.

- Коэффициент инвестиционной активности = (НЗ + ФВ + МЦ) / ВА.

- Фондоотдача = В / ОС.

- Фондоемкость = ОС / В.

Принятые сокращения:

В – выручка за период;

ВА – внеоборотные активы;

П – прибыль;

НС – незавершенное строительство;

ФВ – финансовые вложения;

МЦ – материальные ценности;

ОС – основные средства.

Для расчета показателей эффективности используются средние показатели величины внеоборотных активов в целом и их отдельных составляющих в частности. Для этого к сумме остатка на начало периода прибавляется объем вводимых фондов (с учетом периода) и вычитается объем выбывших (также с учетом периода).

Чем выше значение коэффициентов эффективности, тем больше прибыли предприятие получает на каждый рубль вложенных в основные фонды средств. Эти объекты не должны простаивать в пустую, им необходимо работать и приносить доход. Нет сейчас возможности включить в основной процесс здание, станок, транспортное средство, значит нужно его сдать в аренду или продать.

Пример. На начало года объем внеоборотных активов предприятия по данным бухгалтерского учета составлял 1 млн. руб. 1 марта было выведено из эксплуатации основных фондов на 100 тыс. руб., а 1 апреля – введено на 200 тыс. руб. Среднегодовая величина внеоборотных активов составит:

ВАс = 1 000 000 – 100 000*2 (количество месяцев работы выбывшего оборудования)/12 + 200 000*9 (количество месяцев работы нового оборудования)/12 = 1 166 666,67 руб.

Для проведения эффективного анализа предприятие должно не только рассчитывать указанные коэффициенты по всем внеоборотным активам (так называемый горизонтальный анализ).

Очень важно дать качественную оценку сложившейся структуры отдельных элементов основного капитала. Для этого проводится вертикальный анализ баланса компании.

Он заключается в определении долей (в процентном отношении), которые приходятся на отдельные статьи первого раздела баланса, а также оценке изменения этой структуры во времени.

Например, если компания много средств тратит на вложения в объекты материальных ценностей, предназначенные для аренды, это, с одной стороны, позволяет получить дополнительную прибыль, но с другой, может отрицательно сказаться на основной деятельности предприятия.

Что такое внеоборотные активы в бухгалтерском балансе – информация по всем разделам

Бухгалтерский баланс – это документ, наиболее полно отражающий движение денежных средств внутри предприятия или организации, а также их количество на начало и конец определенного периода. Бухгалтерский баланс состоит из нескольких разделов, каждый из которых, в свою очередь, делится на строки.

Первый раздел формы носит название «Внеоборотные активы». Что это такое, и какие строки входят в его состав?

Раздел «Внеоборотные активы» в бухгалтерском балансе

Внеоборотные активы – это основные средства и основные фонды, вложенные в материальные объекты и ценности, которые используются в производстве, но, при этом, не расходуются в его процессе, в отличие от оборотных активов. Внеоборотные активы могут участвовать в производственном процессе неоднократно, при этом их стоимость переносится на стоимость готовой продукции постепенно в виде амортизации.

В состав раздела I бухгалтерского баланса входят следующие строки:

1110 – нематериальные активы

Нематериальные активы (НМА) – это активы, не имеющие физического воплощения, однако, представляющие собой определенную ценность для их владельца.

https://www.youtube.com/watch?v=mQ_Om7yLBXw

К НМА относятся:

- товарные знаки/знаки обслуживания;

- литературные и научные произведения, а также предметы искусства;

- изобретения и полезные модели;

- ноу-хау; – селекционные достижения;

- деловая репутация (гудвилл) – имя компании на рынке, которое, в случае ее продажи, может иметь определенную ценность.

Основным критерием, по которым можно отличить НМА, является их отчуждаемость, т.е. возможность передачи права на их использование третьему лицу, несмотря на отсутствие физического воплощения. Это значит, что в качестве НМА не могут быть признаны квалификация работника, его интеллект, знания и умения.

1120 – результаты исследований и разработок

В этой строке размещается информация о сумме средств, затраченных на проведение научно-исследовательских и опытно-конструкторских работ. При этом учитываются лишь те работы, по которым получены результаты:

- подлежащие правовой охране, независимо от того, оформлены они надлежащим образом, или нет;

- в соответствии с положениями действующего законодательства, не подлежащие правовому оформлению.

В состав расходов, понесенных на реализацию НИОКР, входят:

- стоимость материалов, приобретенных для выполнения работ;

- оплата труда работников и услуг сторонних организаций;

- отчисления на социальные нужды (в т.ч. и страховые взносы);

- амортизация оборудования;

- стоимость специализированного оборудования и оснастки, приобретенных для реализации проекта;

- затраты на содержание и эксплуатацию установок и сооружений, непосредственно задействованных в проведении НИОКР;

- иные расходы, если они связаны с выполнением таких работ.

1130 – основные средства

Основные средства – это материальные ценности, которые используются предприятием в процессе производства и в управленческих целях на протяжении срока, превышающего 12 месяцев.

К категории основных средств относятся:

- здания;

- сооружения;

- оборудование;

- вычислительная техника;

- измерительные приборы;

- транспортные средства;

- инструменты;

- многолетние насаждения;

- племенной скот и т.д.

Основные средства предприятия учитываются на счете 01, за исключением средств, предоставленных во временное пользование или владение с целью получения дохода – их учитывают на счете 03 в составе доходных вложений в материальные ценности.

1140 – доходные вложения в материальные ценности

В составе таких вложений учитываются основные средства, которые предназначены для предоставления сторонним организациям с целью получения материальной выгоды.

1150 – финансовые вложения

Эта строка несет информацию о размере материальных вложений, срок погашения которых превышает 12 месяцев с момента передачи их в пользование. Размер вложений на конец отчетного периода указывается с учетом корректировки, проведенной предприятием в течение этого периода.

К таким вложениям могут относиться:

- ценные бумаги;

- вклады в уставные капиталы как сторонних, так и собственных дочерних предприятий;

- займы, предоставленные другим организациям, депозитные вклады, а также дебиторская задолженность, сформировавшаяся вследствие переуступки долгового требования.

1160 – отложенные налоговые активы

Отложенный налоговый актив – это часть отложенного налога на прибыль, которая позволяет уменьшить размер налога, подлежащего уплате в бюджет в следующих отчетных периодах.

1170 – прочие внеоборотные активы

В этой строке указываются сведения обо всех активах, не вошедших в перечисленные категории, при условии, что срок их обращения превышает 12 месяцев.

К таким активам могут относиться:

- вложения в другие внеоборотные активы и затраты на завершение ранее начатых НИОКР;

- расходы будущих периодов, например, паушальный платеж за право использования франшизы;

- стоимость молодых многолетних насаждений, которые невозможно эксплуатировать в настоящее время;

- сумма авансов, перечисленных в счет оплаты работ и услуг по строительству объектов основных средств.

1100 – итого по разделу I

Значение, указанное в данной строке, характеризует общую сумму внеобротных активов, имеющихся у предприятия. В строке должны быть приведены сведения за три отчетных периода – на 31 декабря текущего года, на 31 декабря прошлого и позапрошлого годов.

Итак, внеоборотные активы – это фонды предприятия, которые не расходуются в процессе производства, а переносят свою стоимость на стоимость произведенной продукции в форме амортизации. В бухгалтерском балансе все внеоборотные активы подразделяются на 7 больших групп, в каждую из которых входят активы, характеризующиеся определенными признаками.