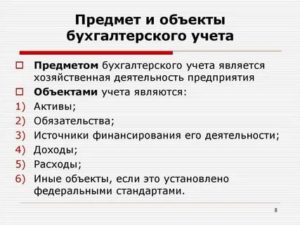

В соответствии с законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ объектами бух. учета являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы;

- расходы;

- иные объекты в случае, если это установлено федеральными стандартами.

Конечным объектом бух. учета являются финансовый результат деятельности предприятия (прибыль или убыток).

- Классификация активов предприятия по видам и источникам образования

- Активный капитал

- Основной капитал

- Оборотный капитал

- Пассивный капитал

- Собственный капитал

- Заемный капитал

- Хозяйственные процессы

- Методы ведения бухгалтерского учета и их характеристика

- Бухгалтерский учёт: суть и главные принципы

- Для чего нужен по факту?

- Суть бухучёта

- Принцип автономности

- Принцип денежного измерения

- Принципы начислений и регистрации дохода

- Документирование

- To be continued

- ЭУП

- 4.1. Общая характеристика предмета и метода бухгалтерского учета

- 4.2. Имущество организации по составу и размещению

- Объекты бухучета

- Определение и состав объектов бухгалтерского учета

- Объекты разного вида учета

Классификация активов предприятия по видам и источникам образования

Имущество предприятия состоит из активного и пассивного капитала.

Активный капитал

Активный капитал состоит из основного и оборотного.

Основной капитал

- Основные средства – это средства, которые участвуют в процессе производства длительное время и свою стоимость переносят на стоимость вновь созданного продукта по частям (в виде амортизации). Например, машины, здания и т.д.

- Нематериальные активы – это объекты имеющие стоимостную оценку, но не имеющие вещественной формы. Например, право на пользование чем-то, программы для ЭВМ и т.д.

- Долгосрочные финансовые вложения – это вложения средств на срок более одного года.

- Капитальные вложения – это затраты на приобретение основных средств, на строительство.

Оборотный капитал

- Оборотные средства. Они участвуют в процессе производства один производственный цикл и свою стоимость сразу переносят на стоимость вновь созданного продукта. Например, сырье, материалы и т. д.

- Денежные средства – это наличные деньги в кассе, денежные средства на расчетном, валютном и других счетах в банке.

- Краткосрочные финансовые вложения – это вложения средств на срок менее 1-го года.

- Средства в текущих расчетах – это различные виды дебиторской задолженности. Например, задолженность маслозавода, задолженность подотчётных лиц и т.д.

Пассивный капитал

Пассивный капитал состоит из собственного и заемного.

Собственный капитал

- Уставный капитал – создается вновь образованным предприятием. За счет средств государства или учредителя.

- Добавочный капитал образуется за счет переоценки основных средств в сторону увеличения по решению правительства или безвозмездном получении основных средств.

- Резервный капитал создается за счет прибыли и предназначен для покрытия непредвиденных расходов и убытков.

- Нераспределенная прибыль. Часть прибыли не распределяется, и используется на накопление и приобретение.

- Целевые поступления – это денежные средства, поступающие от государства, физических и юридических лиц на определенные мероприятия безвозмездно.

Заемный капитал

- Долгосрочные заемные средства – это ссуды, займы, которые получают предприятия на срок свыше 1 года на расширение производства.

- Краткосрочные займы – это ссуды, займы берутся сроком от месяца до года для приобретения оборотных средств.

- Кредиторская задолженность – это долг предприятия разным организациям и лицам за приобретённые материальные ценности, основные средства, выполненные работы и услуги.

- Обязательства по распределению – это перечисление обязательных платежей по налогам и сборам, а также платежи во внебюджетные фонды.

Хозяйственные процессы

Хозяйственные процессы:

- Процесс приобретения, заготовления. Предприятия покупают материальные ценности, основные средства, которые не производят в своем хозяйстве.

- Процесс производства. Предприятия производят определенные затраты и получают готовую продукцию.

- Процесс продажи. Предприятия продают продукцию по различным каналам и получают выручку.

Методы ведения бухгалтерского учета и их характеристика

Методы бухгалтерского учета – это совокупность способов и приемов с помощью которых ведется бухгалтерский учет.

https://www.youtube.com/watch?v=_94AbOj80gI

Документирование – это способ отражения хозяйственных операций в момент их совершения.

Инвентаризация – это сличение данных бухгалтерского учета с фактическими данными отражения.

Оценка – это способ денежного измерения средств и источников.

Калькулирование – это исчисление себестоимости произведенной продукции.

Счета бухгалтерского учета – представляет собой таблицу двухсторонней формы. Левая сторона дебет счета, правая – кредит.

Двойственное отражение – это указание дебетуемого и кредитуемого счета, хозяйственной операции в денежной оценке.

Балансовое обобщение – группировка активов предприятия, источников образования на определенную дату в денежной оценке.

Отчетность – представляет собой систему, взаимосвязанных показателей, характеризующих результаты работы предприятия за отчетный период на основе данных бухгалтерского учета.

Бухгалтерский учёт: суть и главные принципы

Выберешь красную таблетку — узнаешь таинство бухучёта. Я покажу, почему дебет и кредит равны, для чего нужны бухгалтерские счета, документы…

Про бухгалтерский учёт слышали, наверное, все. Практически в каждой компании есть бухгалтер, а то и целый отдел недружелюбного вида тёток. Любое экономическое образование предполагает изучение хотя бы основ бухучёта.

Курсы по бухгалтерии долгое время были одними из самых востребованных в 90-е и все нулевые. Этой тематике посвящено огромное количество литературы, статей. И, тем не менее, бухгалтерский учёт – тайна покрытая мраком даже для многих «бухгалтеров».

Вы удивитесь, но на собеседованиях 90% претендентов на должность главбуха не могут написать проводки по отражению самых элементарных операций в учёте.

Виной тому слишком мудрёный подход в высших учебных заведениях нашей страны, сверх меры сокращённые курсы, «гомопадизация», когда люди целиком полагаются на компьютерные программы, не задумываясь, что собственно делают… Потому любая попытка расспросить о чём-то бухгалтера в большинстве своём заканчивается полным фиаско. Тётя сама очень поверхностно понимает, чем занимается, а тут вы с плохо сформулированными вопросами пристаёте.

Литература же и статьи написаны, как правило, сухим академическим языком и настолько оторваны от реальности, что после прочтения оставляют больше непонимания, чем было вначале.

На самом же деле, бухгалтерский учёт далеко не самая сложная штука. Достаточно понять общие принципы, а дальше отражение любой операции не составит большого труда.

В данной серии статей про бухучёт мы будем с вами идти от простого к более сложному, сознательно утрируя и упрощая всё поначалу и раскрывая нюансы впоследствии. Также я буду писать обо всём с практической точки зрения, а не так «как положено».

Это связано с тем, что бухучёт является очень формальным видом учёта, а бухгалтерская отчётность предназначена в первую очередь для государства и других внешних пользователей.

Для понимания собственниками реальной картины служит совсем другой учёт – управленческий, но его пока трогать не будем.

Для чего нужен по факту?

Бухгалтерский учёт (далее – БУ) служит для обобщения информации об имуществе и обязательствах фирмы. По итогам календарного года на основе данных бухучёта составляется баланс, а также отчёт о финансовых результатах, которые сдаются в налоговую инспекцию.

Налоговики, исходя из данных бухгалтерской отчётности, перво-наперво оценивают платежеспособность вашего предприятия и решают, стоит ли в перспективе включать вас в план выездных проверок. Нет, я прекрасно знаю, что существует огромный перечень официально опубликованных факторов, влияющих на попадание фирмы под подозрение, но главным, пусть и неформально, является ваша платежеспособность.

https://www.youtube.com/watch?v=RwHvAjuEXHo

Выездная проверка обходится очень дорого и если с вас нечего взять, крайне маловероятно, что к вам нагрянут инспекторы. Провести удалённую, так называемую «камеральную» проверку какой-либо декларации могут, запросив у вас копии документов, но это уже не так страшно.

Для сравнения, средняя стоимость выездной проверки в 2017 году составляла для бизнесменов 17,37 миллионов рублей (цифры в разных регионах могут несколько различаться, например, по Москве доп.

начисления составили в среднем 44,36 миллионов), тогда как доначисления по удалённой проверке одной декларации «всего» около 20 тысяч. Почувствуйте разницу.

Также данные из бухгалтерской отчётности сравниваются с декларациями по налогам, и в случае расхождений, инспекторы-неучи обязательно попросят от вас пояснений. Глупость, конечно, ибо налоги считаются по несколько иным правилам, чем доход/расход в бухучёте, но что есть, то есть.

Для оценки вашей благонадёжности бухгалтерскую отчётность часто требуют банки, её же просят предоставить при участии в тендере. Органы статистики на основе сданных балансов пишут отчёты о том, как бурно расцветает экономика в нашей стране.

Если сумма выручки по данным бухучёта превысит 400 миллионов или сумма активов будет выше 60 млн, со следующего года компании придётся проводить аудит. Это своего рода «проверка насколько фирма готова к проверке». Кстати, весьма недешёвая.

Некоторые компании (в основном акционерные общества, банки и страховые компании) обязаны бухгалтерскую отчётность публиковать.

Собственники на основании данных бухучёта принимают решение о распределении прибыли и выплате дивидендов.

Если фирма работает по белому, то на основе анализа бух.отчётности можно даже проанализировать тенденции и всё в этом духе, но обычно такими анализами и гаданием на кофейной гуще занимаются только внешние пользователи. Собственники, повторюсь, полагаются на учёт управленческий.

Бухучёт является основой для многих других видов учёта, в первую очередь для учёта налогового. Поэтому начинать обучение желательно именно с БУ.

Суть бухучёта

Любая хозяйственная операция отражается на счетах бухгалтерского учёта. Счёт – это всего лишь название группы определенных активов или обязательств. Согласитесь, удобнее понимать, сколько имеется денег в наличке, сколько лежит на депозите и сколько должен Петрович, чем смешивать всё в одну общую кучу. Для подобной группировки и служат счета.

Для удобства каждому счёту присваивается числовое значение от 1 до 99, чтобы не писать каждый раз полное название того или иного актива.

Часть счетов является калькуляционными, ну, то есть собирательными. На них отражаются те или иные затраты или, наоборот, выручка.

Каждый счёт состоит из двух частей: дебет (ударение на первый слог, «всегда слева», увеличение активов или уменьшение обязательств) и кредит (ударение на первый слог, «всегда справа», увеличение обязательств или уменьшение активов). По одной стороне отражаем увеличение, по другой уменьшение данных по этому счёту. Для лучшего понимания обычно советуют рисовать «самолётики», то есть представляем счёт в виде таблицы с двумя столбиками.

Ну похож же на самолётик?! Не очень? А ты всё равно представь самолёт!

В примере видим, что вначале в кассу поступило 10 000 рублей, а потом мы 5 000 оттуда на что-то потратили.

Данные по одному счёту всегда отражаются в паре с другим счётом: только у первого запись будет по дебету, а у второго по кредиту. Это называется принципом «двойной записи».

Я приводил в статье про виды учёта пример: хотим купить стулья. Перечислили поставщику предоплату:

Дебет 60 «Расчёты с поставщиками и подрядчиками» – Кредит 51 «Расчётные счета», 1 000 руб. – такая запись называется «бухгалтерской проводкой».

Видим, что у поставщика возник долг, но при этом денег у нас поубавилось. Дальше контрагент отгрузил нам стулья:

Дебет 10 «Материалы» — Кредит 60 «Расчёты с поставщиками и подрядчиками», 1 000 руб.

https://www.youtube.com/watch?v=N_8T2mlZez4

Получили стулья, при этом поставщик ничего нам больше не должен.

В дальнейших статьях мы будем самолётики усложнять.

Двойная запись это сама суть бухучёта! Любая операция в БУ есть не что иное, как перетекание сумм из одного счёта в другой.

С одного счёта ушло, на другом счёте прибавилось. Не может быть так, что сумма появилась только по дебету одного счёта. Не может быть так, что сумма возникла только по кредиту.

Дебет и кредит всегда идут парой.

Проводки могут быть многосоставные, «сложные», когда одна операция отражается не одной записью, а несколькими, на трёх и более счетах, но правило дебет равен кредиту соблюдается абсолютно всегда.

Можете рассматривать принцип двойной записи, как своего рода закон сохранения энергии в замкнутой системе, которой является организация. Ничего не появляется просто так, из ниоткуда. В никуда тоже не исчезает. Всё в каждой компании есть перетекание из кредита в дебет, мой юный джедай. Из кредита в дебет, из дебита в кредит. Вечный цикл, нарушить который может лишь ликвидация фирмы.

Да, да, автор «немного» пересмотрел Звёздных войн…

Принцип автономности

На счетах бухучёта отражаются только те активы, которые являются собственностью нашей компании и только те обязательства, которые несёт именно наша конкретная фирма.

Примеры:

- Купили какое-то оборудование – оно стало принадлежать нам, значит, учитываем его у себя «на балансе».

- Арендуем помещение. Мы им вовсю пользуемся, но принадлежит-то оно другой фирме! Вот та организация у себя в бухучёте это помещение и отражает, наша — нет.

- Поставщик под честное слово отгрузил нам товар, у компании возник долг. Отражаем.

- Поручились за дружественную организацию, обещая в случае чего покрыть чужой долг. Но пока партнёр не «закозлит», долг его, а не наш – следовательно, в учёте не отражаем.

Не принадлежащее нам имущество, которое по тем или иным причинам оказалось в распоряжении нашей компании, а также «условные» обязательства для целей контроля всё же учитываются, но так сказать «за балансом» на «забалансовых» же счетах.

В отличие от обычных счетов они состоят не из двух, а трёх цифр. На них принцип двойной записи не распространяется, то есть в проводке будет только дебет или только кредит. Догадались уже почему? Раз имущество нам не принадлежит, то и мы за него ничего не должны! Мы просто отметили прибытие или выбытие чужого актива, имущество и обязательства нашего предприятия это никак не затронуло.

Пока можете с забалансовыми счетами не заморачиваться, на отчётность данные по ним не влияют, а если где и указываются, то только лишь справочно.

Принцип денежного измерения

Согласитесь, что запись: Дебет 10 «Материалы» — Кредит 60 «Расчеты с поставщиками и подрядчиками» 10 штук – с точки зрения задолженности смотрится весьма странно. Мы что, должны поставщику 10 стульев? Нет, это он дал нам стулья, а мы должны ему деньги.

Списали в производство 5 кг муки, 3 литра очищенной воды и мешок сахара — приготовили из них, скажем, печенье.

Как вы будете оценивать себестоимость, чтобы понять, почём продавать печенюшки? Наверно, вначале прикинете, сколько стоит 5 кило муки, 3 литра воды, мешок сахара. Достанете свой айфон, с умным видом потыкайте пальчиком в калькулятор и озвучите какую-то цифру.

Вангую, что это будет сумма в рублях, а не килограммах, литрах или тем паче мешках! Потому что состав продукта – это состав, а оцениваем мы всё в денежном выражении.

В себестоимость продукции также входят трудозатраты рабочих, потраченные киловатты электроэнергии, аренда производственных и офисных помещений, много-много других самых разных вещей. Но вам-то нужно привести всё к общему знаменателю, дабы понять итоги всей бурной деятельности!

Именно поэтому в качестве универсальной единицы измерения в бухгалтерском учёте выступает валюта страны. Всё меряем не штуками, не метрами, не килограммами, не часами, а обычным российским рублём.

Да, остальные единицы измерения мы тоже используем, но лишь для того, чтобы определить опять-таки сумму в рублях. Пусть это звучит меркантильно, но кроме денежного выражения для нас всё в бухучёте вторично.

Легендарное «сколько вешать в граммах?» с позиции бухучёта можно перефразировать «во сколько рублей и копеек оценивается каждый факт хозяйственной деятельности?». И это очень важно сразу понять.

Принципы начислений и регистрации дохода

Все операции отражаются на счетах на дату их возникновения.

https://www.youtube.com/watch?v=2ofDFFzNxLI

Поясню подробнее:Отгрузили товары – это отдельная операция. Мы отражаем её в учёте на дату указанной в товарной накладной и нам совершенно неважно получили мы деньги от покупателя или нет.

Получили деньги – уже на новую дату отражаем ещё одну операцию.

Вроде бы всё понятно, загвоздка в том, что доход, как правило, определяется по дате отгрузки, а не по дате оплаты. И ситуация, когда отгрузка произошла в одном месяце, а оплата в другом является нормой.

Отсюда столь частая картина, когда директор не понимает, почему по данным бухгалтера доходы 100500 миллионов, а денег на расчётном счёте 5 копеек и ни на что не хватает.

А в следующем месяце наоборот, бухгалтер докладывает: «доход 2 копейки», – а на счётах в банке лежат миллионы. Директор крутит у виска и считает, что его главбух идиот. Главбух про директора думает тоже самое.

А всё из-за принципа регистрации дохода по отгрузке, который в России является основным.

Чтобы понять, почему всё именно так, разберём следующую ситуацию:

Покупатель перечисляет вам деньги авансом за какой-то товар под заказ. Этот самый товар вы ему пока что не отгрузили, а только собираетесь привезти его из-за бугра. Но тут вмешалась политика, очередные антироссийские санкции и никакого товара у вас как не было, так и нет. Но деньги-то покупатель вам дал!

Как считаете, вы получили доход? Конечно же, нет! Аванс от покупателя является вашим долгом, который вы из-за сорванной сделки вынуждены теперь погасить, возможно, с процентами.

А вот если бы вы сперва, без предоплат или с частичной оплатой, отгрузили товар, то долг возник бы у покупателя. Поскольку предполагается, что контрагенты в основной массе порядочные либо вы обратитесь своевременно в суд, должок с высокой степенью вероятности конвертируется рано или поздно в те самые бабулесы. Потому-то доход в бухучёте по общему правилу и определяется на дату отгрузки.

Документирование

Ещё один важный принцип, гласящий о том, что операция отражается в учёте, только если имеются оформленные должным образом документы.

«Нет документов – нет проводки», любят говорить в бухгалтерии, отрицая факт существования чего бы то ни было, пока не увидят от поставщика документы.

И дело в данном случае не во вредности (хотя и в ней тоже). Неподтвержденные бумажками операции могут повлечь собой крупные доначисления, оставьте пренебрежение и договорённости «по понятиям».

Отсутствие «макулатуры» не может быть оправдано на проверке ничем.

Тоже самое, если вы отдаёте товары без сопроводительных документов. Как вы потом докажите, что всё отгрузили? Свидетельские показатели ваши водители и кладовщики будут давать? Так они же заинтересованные, подконтрольные лица, кто их слова примет в расчёт? Другое дело, когда есть подписанная товарная накладная или акт выполненных работ. Контрагенту отвертеться будет гораздо трудней.

Г — лоГика

To be continued

Есть в бухучёте другие принципы и методики, но их изучение можно смело пока отложить. Основы основ изложены в данной статье. Возвращайтесь к ней время от времени, и мрак вокруг бухгалтерии с каждым прочтением будет рассеиваться.

В следующей статье мы с вами подробнее поговорим о бухгалтерских счетах, начнём отражать в учёте разные операции и, уж конечно, нарисуем для наглядности огромное количество «самолётиков».

До скорой встречи и помните, всё есть перетекание из кредита в дебет… Пока-пока!

Данная статья была первоначально опубликована на моём сайте AngyBuh.su

ЭУП

Цель – раскрытие предмета и метода бухгалтерского учета.Задачи:

|

4.1. Общая характеристика предмета и метода бухгалтерского учета

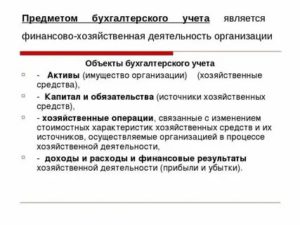

Бухгалтерский учет как наука имеет свой предмет и метод. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание и отличие от других предметов. предмета бухгалтерского учета определяется экономической сущностью учитываемых объектов.

Объектами бухгалтерского учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности.

Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования (собственные и заемные обязательства); хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи.

Предмет бухгалтерского учета в свою очередь также подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. Так, бухгалтерский учет дает обширный информационный материал для внутренних и внешних пользователей.

Следовательно, предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства (собственные и заемные), хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов (заданий).

Понимание содержания предмета достигается через познание сущности его метода.

Метод бухгалтерского учета охватывает способы и приемы, при помощи которых изучается предмет бухгалтерского учета. Основными элементами метода бухгалтерского учета являются: документация, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

https://www.youtube.com/watch?v=xP-ZMKO0dvc

Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами, в которых приводится полное описание совершенной операции, ее точное количественное выражение и денежная оценка.

Правильность сведений, проводимых в документах, подтверждается подписями лиц, ответственных за совершение операции. Все записи в регистрах бухгалтерского учета делаются на основании названных документов, прошедших проверку правильности и объективности их оформления, а также законности совершенных операций.

Если организация совершает операции, которые не могут быть оформлены типовыми документами, она может разработать свою форму первичного документа, которая должна быть предусмотрена учетной политикой организации. Разумеется, форма документа должна содержать перечень обязательных реквизитов, установленных Законом «О бухгалтерском учете».

Инвентаризация –это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

В результате проведения инвентаризации выявляется соответствие фактических данных показателям учета, а также излишки или недостатки имущества организации. Инвентаризация обеспечивает контроль за сохранностью материальных ценностей и денежных средств, за полнотой и достоверностью данных бухгалтерского учета и отчетности.

Счета бухгалтерского учета –способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Двойная запись – взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и по кредиту другого счета на одинаковую сумму.

Денежная оценка –денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий период по организации в целом.

Калькуляция – группировка затрат и определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей.

Бухгалтерский баланс, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу, размещению и источникам формирования (собственные и заемные обязательства), выраженным в денежной оценке и составленным на определенную дату. Баланс состоит из двух частей – актива и пассива.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Таким образом, бухгалтерский учет и отчетность есть способ итогового обобщения учетной информации организации за текущий и отчетный периоды.

4.2. Имущество организации по составу и размещению

Организация имеет в своем распоряжении многочисленные и разнообразные виды имущества, которые обеспечивают и составляют основу ее хозяйственно-финансовой деятельности.

При этом каждый вид имущества в качестве объекта учета по своей экономической сути подразделяется на три взаимосвязанных раздела: имущество по составу и размещению, имущество по источникам их образования (собственные и заемные обязательства), имущество, участвующее в хозяйственных операциях (происходящих в сферах снабжения, производства и продажи).

Имущество по составу и размещению подразделяется на несколько групп.

1. Основные средства (сч. 01 «Основные средства») — совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Объекты бухучета

]]>]]>

В процессе функционирования хозяйствующий субъект осуществляет множество операций по различным направлениям, касающимся финансовой, производственной, хозяйственной, социальной и иных сфер деятельности.

Все операции представляют собой единую систему, которая отражает активность субъекта и является предметом бухгалтерского учета, который можно обозначить как финансово-хозяйственную деятельность организации вне зависимости от ее формы собственности.

Объектами бухгалтерского учета являются экономические категории, которые непосредственно используются при осуществлении деятельности хозяйствующим субъектом. В ст.

5 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ указан конкретный перечень тех категорий, что являются объектом бухучета.

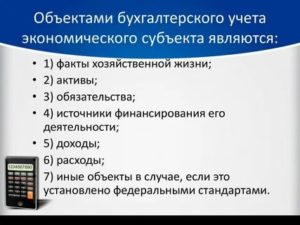

В соответствии с данной нормой законодательства, к объектам бухгалтерского учета относятся:

- активы и обязательства,

- факты хозяйственной жизни,

- доходы и расходы,

- источники финансирования деятельности субъекта.

Предмет и объекты бухгалтерского учета кратко можно охарактеризовать как:

- предмет – финансово-хозяйственная деятельность субъекта;

- объекты – категории, входящие в финансово-хозяйственную деятельность субъекта.

Методы бухгалтерского учета представляют собой приемы, с помощью которых изучается предмет. Иными словами, это способы, используемые для того, чтобы изучить деятельность хозяйствующего субъекта. При этом методы могут быть количественные и качественные, позволяющие проводить учет, анализ и исследование объектов.

Определение и состав объектов бухгалтерского учета

Объекты бухгалтерского учета кратко могут быть распределены на следующие группы:

- имущество, то есть активы, которыми располагает хозяйствующий субъект и распоряжается по своему усмотрению;

- обязательства, то есть пассивы, являющиеся источниками формирования имущества;

- хозяйственные операции, производимые с имуществом и обязательствами;

- финансовые результаты, получаемые в ходе осуществления операций.

В соответствии с представленным разделением объекты бухгалтерского учета и их классификация могут быть обозначены в таком виде:

- имущество:

- внеоборотные активы, находящиеся в длительном использовании в течение определенного количества производственных циклов (машины, оборудование, транспортные средства, здания, сооружения). Подразделяются на основные средства и нематериальные активы;

- оборотные активы, находящиеся в кратком использовании в течение одного операционного цикла (топливо, материалы, сырье). Подразделяются на сырье и материалы, денежные средства, дебиторскую задолженность, финансовые вложения;

- обязательства:

- кредиты и займы на долгосрочной основе (кредиты в банках, арендная плата);

- кредиты и займы на краткосрочной основе (заработная плата, оплата поставщикам, налоги и взносы);

- кредиторская задолженность организации;

- операции, зависящие от сферы операционного цикла (производство, снабжение, реализация). От их проведения зависят имущество и обязательства, которые изменяют свою вещественную форму и количество, а также состав и структуру;

- результаты, а именно прибыль или убыток при осуществлении организацией своей деятельности.

Объекты разного вида учета

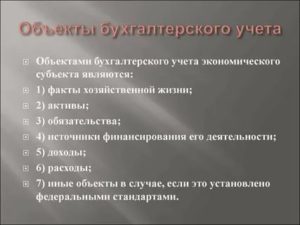

В стандартном понимании к объектам бухгалтерского учета относятся категории, указанные в Федеральном законе от 06.12.2011 г. №402-ФЗ. На его основании можно сказать о том, что объектами бухгалтерского учета экономического субъекта являются конкретные группы объектов, подлежащие учету в денежном эквиваленте.

https://www.youtube.com/watch?v=A1Q9Q9xNHXw

Объекты бухгалтерского управленческого учета – это понятие несколько отличается от финансового учета, поскольку организация самостоятельно определяет для себя категории, которые будут являться объектами бухучета. При этом оценка может быть не только количественной (денежной), но и качественной, поскольку главная цель осуществления управленческого учета — определить затраты и найти способы их минимизировать.

Объекты бухучета (финансового и управленческого) могут совпадать, но в первом случае организация ориентируется на законодательство РФ, а во втором — на внутренние документы компании, касающиеся управленческого учета.

При этом для управленческих целей хозяйственные процессы как объекты бухгалтерского учета включают множество разнообразных операций даже при условии не только их количественной, но и качественной оценки.

Для учетных целей в общепринятом понимании к объектам бухгалтерского учета относят только те категории, которые можно выразить в денежных единицах.