Балансом и другой бухгалтерской отчетностью занимается финансовая служба компании. Однако и руководитель должен уметь разбираться в отчетных формах. Расскажем о том, зачем директору читать бухгалтерский баланс, анализировать бухгалтерскую отчетность и как это сделать.

- Зачем директору разбираться в бухгалтерской отчетности

- Актив баланса

- Пример

- Пассив баланса

- Анализ финансовых коэффициентов

- Бухгалтерский баланс – форма 1: как правильно заполнить, какие возникают ошибки

- Кто должен сдавать бухгалтерский баланс

- Сроки сдачи баланса

- Куда предоставляется

- Способы предоставления

- Бухгалтерский баланс бланк 2017 скачать бесплатно

- Титульная часть

- Внеоборотные активы

- Оборотные активы

- Капиталы и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

- Распространенные ошибки при заполнении баланса

- Что такое бухгалтерский баланс для чайников

- Бухгалтерский баланс

- Историческая сноска

- Виды баланса

- Активы, обязательства, капитал

- Валюта баланса

- Принцип двойной записи

- Правила составления баланса

Зачем директору разбираться в бухгалтерской отчетности

Руководитель отвечает за все, что происходит в его компании, в том числе и за бухгалтерский учет. Хотя составляет отчетность главбух или другой финансовый специалист, но заверяет ее именно директор. В действующей на сегодня форме баланса вообще не предусмотрена вторая подпись.

Естественно — руководитель должен понимать, что он подписывает и уметь выявлять сомнительные места в отчете.

Кроме того, на стол к директору нередко попадают и бухгалтерские балансы других организаций. Дело в том, что при подписании договора с новым партнером бизнесмены обычно запрашивают подробную информацию о нем, которая включает и бухгалтерскую отчетность.

Конечно, отчеты контрагентов сначала будут анализировать финансисты компании. Но последнее слово при заключении контракта в любом случае остается за директором. Он должен взвесить все факторы, в том числе и самостоятельно изучить отчетность потенциального партнера, не полагаясь лишь на мнение подчиненных.

Рассматривать методику анализа будем на примере упрощенных форм бухгалтерской отчетности.

Действующая форма бухгалтерского баланса показывает данные на три даты: начало и конец отчетного, а также – начало предыдущего года. Форма № 2 также включает информацию за два года. Поэтому можно увидеть, как показатели изменяются в динамике

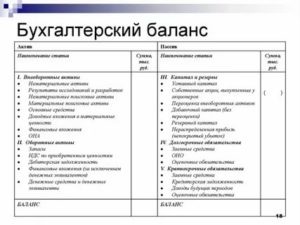

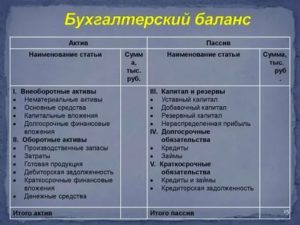

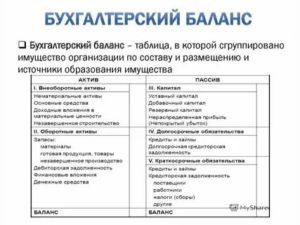

Актив баланса

Начнем рассматривать баланс с актива. В этом разделе отражены ресурсы компании, которые она может использовать для ведения бизнеса. Активы расположены в порядке убывания ликвидности, т.е. возможности их быстро реализовать и получить деньги (лат. liquidus — «перетекающий).

Внеоборотные активы или основные средства (стр. 1150) – недвижимость, оборудование, транспорт и т.п.

Если ваше предприятие не покупало и не продавало основные средства за два предыдущих года, то этот показатель будет незначительно (в среднем на несколько процентов в год) снижаться за счет амортизации. Именно такой вариант рассмотрен в примере.

Если же такие покупки были, то показатель внеоборотных активов на последнюю отчетную дату должен быть выше, чем за предыдущие.

Если вы рассматриваете баланс сторонней компании, то наличие существенных основных средств – это один из показателей, которые говорят о надежности потенциального партнера.

Конечно, это не значит, что с контрагентами, у которых показатели по строке 1150 — небольшие или нулевые, вообще не надо работать. Например, немало вполне успешных торговых или транспортных компаний активно пользуются арендованными помещениями или автомобилями.

Нематериальные активы (стр. 1170) — патенты, лицензии и т.п. Они также подлежат амортизации и отражаются в балансе по тем же правилам, что и основные средства. В нашем примере их нет, потому что мы рассматриваем баланс малого предприятия, для которого этот вид активов не очень характерен.

Запасы (стр. 1210) включают в себя товары, готовую продукцию, сырье, незавершенное производство.

Их рост в динамике не должен превышать темпов роста выручки, иначе это говорит о том, что эффективность использования ресурсов компании снижается.

Чтобы определить среднегодовой размер запасов, нужно сложить данные на начало и конец года и разделить сумму на 2. Таким же образом определяются среднегодовые показатели и по другим статьям баланса.

Конечно, для более точного определения среднегодовых цифр лучше использовать значения на начало каждого месяца. Но мы сейчас говорим об анализе по данным стандартного баланса, а в нем помесячной информации нет.

Пример

З2018 = (1820 + 1650) / 2 = 1735 тыс. руб.

З2019 = (1650 + 1800) / 2 = 1725 тыс. руб.

З2019 / З2018 = 1725 / 1735 = 99%

В2019 / В2018 = 28000 / 20000 = 140%

Выручка существенно выросла, а запасы остались практически на одном уровне. Это говорит о том, что компания стала использовать их намного более эффективно.

https://www.youtube.com/watch?v=F7LSEHPCFXY

Дебиторская задолженность (стр. 1230) – это долги перед компанией. В первую очередь речь идет о покупателях, но также могут быть и другие виды задолженностей, например:

- поставщиков по выданным авансам;

- бюджета по переплате налогов;

- персонала по подотчетным суммам.

Лучше всего – когда «дебиторка» снижается. Если же она растет, то темпы роста должны быть ниже, чем у выручки.

Также желательно, чтобы дебиторская задолженность не превышала кредиторскую (стр. 1520).

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся, и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2018 и 2019 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2018 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Рентабельность продаж:

Рп = ЧП / В

Рентабельность активов:

Ра = ЧП / А

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

Бухгалтерский баланс – форма 1: как правильно заполнить, какие возникают ошибки

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает бухгалтерский баланс, которому многие контролирующие и иные органы отводят главенствующую роль. Поэтому важно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме. В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

https://www.youtube.com/watch?v=uEM_I8CijUE

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года.

Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего.

Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек.

Бухгалтерский баланс бланк 2017 скачать бесплатно

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Excel.

Бухгалтерский баланс с кодами строк бланк скачать в формате Excel.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2017 год в формате PDF.

Титульная часть

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток счета 08, субсчет нематериальных затрат на поисковые работы.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Строка «Основные средства» 1150 — остаток счета 01 за минусом остатка по счету 02.

Строка «Доходные вложения в МЦ» 1160 — остаток счета 03 за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки счетов 62 и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток счета 60 по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток счета 76, субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов 60, 62, 68, 69, 70, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

https://www.youtube.com/watch?v=yUSvUVzvSPI

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

Что такое бухгалтерский баланс для чайников

Каждая организация должна отчитываться о проделанной работе перед налоговой, Пенсионным фондом и другими организациями. Для этого составляются ряд обязательных отчетов. Главный документ, который отражает деятельность предприятия за год – бухгалтерский баланс. Далее дадим его определение, когда он составляется, что должен включать и о чем свидетельствует размер каждой статьи.

Бухгалтерский баланс

Бухгалтерский баланс представляет собой документ, который является основной формой отчета предприятия о проделанной работе за прошедший год.

В нем отражается финансовое состояние субъекта на определенную дату.

Данные, которые в нем содержатся, несут информативный характер для сотрудников бухгалтерии, руководителя, акционеров, кредитных учреждений и инвесторов.

Определение «баланса» в бухгалтерии означает несколько вариантов: дебет равен кредиту, итоги по активу и пассиву, бухгалтерский документ.

Историческая сноска

Люди не сразу пришли к формированию баланса. Необходимость в нем возникла при купле-продаже товаров, продаже в рассрочку, оформлению кредитов и других финансовых операций.

Составление отчета дает представление о работе предприятия за прошедший период. Вы можете отследить, сколько оборотных средств есть на сегодня, сколько организация должна кредиторам и сколько должны дебиторы вам, суммы активов и кредитных обязательств.

https://www.youtube.com/watch?v=J-7kPus0Bw4

Баланс составляется для управления активами и долгами (пассивами) организации.

Для этого была заведена картотека, где фиксировались все операции. В последствие разгруппировали по экономическому смыслу, и завели счета учета (в современном понимании).

Для каждой группы из картотеки была заведена отдельная тетрадь. В нее записывались операции, и подводился итог на начало и конец дня, месяца, года. Для расчета прибыли достаточно было открыть тетрадь с записями.

Каждый документ бухгалтерии составлен согласно унифицированной форме.

Приведем основные пункты.

Обязательные реквизиты бухгалтерского баланса:

- наименование организации указано в полной форме;

- дата составления документа;

- реквизиты организации;

- актив должен быть равен пассиву;

- валюта баланса – итоговый результат за отчетный период. Она должна увеличиваться, т.е. итоговая сумма не должна быть меньше первоначальной. При не выполнении равенства, необходимо выявить причины ухудшения финансового состояния.

Виды баланса

Согласно классификатору балансы делятся на составление по времени и по полноте информации Общие и частные

В 1 группу входят:

- вступительный – составляется при создании предприятия;

- начальный – составляется ежегодно. Цель – подведение итога о проделанной работе за истекший год.

Он конечный для прошедшего года и первоначальный для наступившего года.

- Проверочный или промежуточный – составляется каждый квартал и в конце года может быть изменен;

- ликвидационный или заключительный – составляет спец.

комиссия при закрытии предприятия.

Во 2 группу входят:

- общие – вноситься информация в целом по организации;

- частные – вноситься информация по структурному подразделению.

Активы, обязательства, капитал

Рассмотрим подробно, что включает в себя каждый подраздел баланса.

Активы – это имущество предприятия, включают в себя основной капитал и оборотный.

Основной капитал – состоит из средств и орудий производства. Поставив на баланс средства производства, они со временем переносят часть свой стоимость на готовый продукт. Например, здания, сооружения, транспорт.

Оборотный капитал – средства производства, которые за один производственный цикл полностью расходуются на готовый продукт.

Пассив – это обязательства предприятия, т.е. зависимость от юридических и физических, предоставивших финансы, и капитал. Последний подразделяется на уставной, добавочный и резервный. Капитал определяет зависимость от инвесторов, которые вложили в предприятие свои деньги.

Валюта баланса

Баланс показывает общее состояния предприятия.

Валюта баланса это сложение активов или пассивов. Результат это сумма денежных средств, которая была вложена в предприятие. Он представляет собой показатель, характеризующий финансовое состояние фирмы на текущую дату составления.

Валюта баланса должна быть равна по активу и пассиву. Если при проверке получается нужное равенство, значит баланс составлен верно.

Актив складывается из оборотных и необоротных активов. Полученный результат говорит о количестве средств, вложенных в предприятие (товары, оборудования). Пассив складывается из собственного капитала и обязательств. В данном случае результат свидетельствует о денежных средствах, затраченных на приобретение активов. Таким образом, 2 группы должны быть равны.

Принцип двойной записи

Принцип двойной записи: каждой проведенной сделке соответствует оплата; баланс платежей должен быть равен балансу поступлений. Т.е. операция (каждая) должна отражаться в платежном балансе дважды со знаками «+» и «-». При сложении они должны давать ноль.

Например, при совершении оплаты на 1000р, а отгрузки на 1100р, необходимо организации-покупателю доплатить 100р. Иначе операция не закроется. В двух организациях будут висеть 100р.

Правила составления баланса

В бухгалтерии главное правило: вся информация должна быть подкреплена документально. Данные в баланс вносятся на основании соответствующих отчетов.

https://www.youtube.com/watch?v=_6rgGdmJw5A

Финансовый результат заносится с включением на дату составления полных месяцев. Это связано с закрытием счетов помесячно.

При внесении информации в баланс следует учитывать, что она составляется в «тыс. руб.», при слишком больших показателях в «млн. руб.».

Активы по времени подразделяются на долгосрочные и краткосрочные. Соответственно внеоборотные и оборотные активы. Пассив подразделяется на собственный капитал и заемный. Последний, в свою очередь, делится на долгосрочные и краткосрочные обязательства.

Особенности занесения данных:

- Стоимость основных средств, нематериальных активов и поисковых (при наличии) указывается после вычета амортизации;

- При применении ПБУ 18/02 заполняются отложенные налоговые активы и обязательства, другие организации их не заполняют;

- Данные по НИОКР и поисковым активам заполняются при их наличии на предприятии;

- Размер запасов должен быть уменьшен на созданные резервов и размер торговой наценки;

- Кредитные обязательства и финансовые вложения должны подразделяться по сроку действия (до или свыше 1 года);

- Дебиторская и кредиторская задолженность отражаются в активе и пассиве баланса развернуто.

Таким образом, в статье рассмотрено, что такое бухгалтерский баланс, из чего он состоит, как правильно его составить и принцип двойной записи.