Заключать сделки достаточно рискованно для всех сторон, но аккредитивы ВТБ помогут людям избежать ненужных волнений при покупке недвижимости или осуществлении другой финансовой сделки.

- Зачем оформляют аккредитив?

- Условия предоставления

- Порядок действия

- Необходимые документы

- Преимущества аккредитивов ВТБ

- Отзывы

- Как оформить аккредитив в ВТБ: при покупке недвижимости

- Что такое аккредитив

- Условия оформления договора

- Стоимость услуги

- Состав участников аккредитованной операции

- Необходимые документы

- Процесс открытия

- Как заполнить образец договора

- Аккредитив в банке ВТБ: зачем нужен, условия, тарифы, как оформить

- Зачем нужен аккредитив

- Основные условия

- Выгоды ВТБ аккредитива

- Кто участвует в сделке

- Документы

- Тарифы

- Этапы оформления аккредитива

- А может быть сейфовая ячейка?

- Аккредитив в ВТБ 24 стоимость для физических лиц при продаже квартиры

- Втб 24 аккредитив для физических лиц

- Втб 24 аккредитив при продаже квартиры

- Банковский аккредитив при покупке квартиры ВТБ 24

- Аккредитив при покупке недвижимости ВТБ

- Подводя итоги

- Аккредитив при продаже недвижимости: подводные камни

- Виды аккредитивов

- Отзывной и безотзывной

- Покрытый и непокрытый

- Акцептный и безакцептный

- Как открыть аккредитив

- В каком банке открыть аккредитив

- какие нужны документы

- срок открытия счета

- кто платит за аккредитив при покупке квартиры

- как в договоре указать передачу денег через аккредитив

- Какие документы нужны для раскрытия аккредитива

- Преимущества аккредитива

- Подводные камни

Зачем оформляют аккредитив?

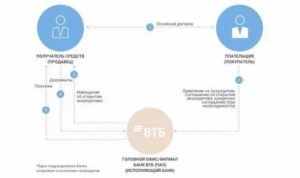

Аккредитив — это своеобразный договор кредитования, заключающийся между сторонами сделки при участии банковской организации в качестве посредника. Аккредитивы ВТБ доступны для физических лиц и для юридических, а условия их предоставления будут отличаться незначительно.

Аккредитивы способствуют гарантии выполнения всех условий заключенной сделки. Обе стороны финансовой операции прописывают обязанности и должны их выполнить, что контролируется ВТБ.

Образец таков: человек продает квартиру и хочет убедиться, что покупатель выплатит всю сумму, а покупатель хочет быть уверенным в полном праве владения предметом покупки. Заключается договор и покупатель перечисляет на специально открытый счет в ВТБ нужную сумму, счет блокируется. Продавец оформляет все необходимые бумаги и передает их покупателю и извещает об этом банк.

В банке счет становится доступным для продавца и тот легко снимает оговоренную сумму. Благодаря этому обе стороны сделки защищены от различных рисков невыполнения условий или их изменения в одностороннем порядке.

ВТБ оформляет аккредитивы при:

- Продаже квартиры, дома или другой недвижимости.

- Осуществлении продаж и покупок различных дорогостоящих товаров и техники.

- Заключении договоров на оказание определенных услуг.

- Проведении экспортных или импортных операций с иностранными партнерами.

ВТБ предлагает аккредитивы абсолютно всем желающим и выставляет выгодные для клиента тарифы, которые вполне оправдывают предоставление самой главной услуги — контроль безопасности при проведении сделки.

Условия предоставления

Банк ВТБ пользуется доверием клиентов благодаря хорошей системе безопасности и популярностью благодаря приемлемым условиям предоставления аккредитивов на все виды финансовых операций:

- Стоимость предоставления услуги будет варьироваться в различных пределах от 0,1 до 0,3% от суммы для юридических лиц и 0,2% от суммы операции для частных лиц. Чтобы узнать, сколько стоит услуга аккредитива, необходимо произвести элементарные расчеты, но обычно сумма не превышает 5000 рублей.

- Срок открытия специального счета для хранения средств может быть установлен разной длительностью или продлен при необходимости.

- Валюта аккредитива ВТБ — рубли, доллары и евро.

- Пункты договора прописываются согласно пожеланиям обеих сторон сделки.

Открытие аккредитива в ВТБ доступно любому человеку, так как банк не выдвигает требований и предоставляет хорошие условия.

Порядок действия

Открыть аккредитив в ВТБ достаточно просто, для этого необходимо подать заявление в банк. Если обе стороны сделки решили воспользоваться услугами ВТБ, то порядок их действия должен быть таковым:

- Лица, участвующие в сделке, заключают договор на осуществление определенной операции.

- Стороны (покупатель или другое заинтересованное в аккредитиве лицо) обращаются в ВТБ для подачи заявления.

- Банк открывает депозитный счет.

- Покупатель перечисляет на счет сумму, установленную договором.

- ВТБ блокирует счет до поступления данных.

- Продавец занимается оформлением документов или предоставлением услуги, после чего передает бумаги в банк и покупателю.

- Банк проверяет бумаги и при выполнении условий обеими сторонами открывает счет для продавца. Если условия не были выполнены со стороны продавца, деньги возвращаются покупателю, а если он не выполнил условия, то счет замораживается и человека извещает о том, что ему еще необходимо сделать для завершения сделки.

- Покупатель оплачивает стоимость предоставления аккредитива ВТБ.

- Покупатель получает товар, а продавец оговоренную сумму. Договор заключенный с ВТБ прекращает действовать.

Пример пошаговой инструкции показан при оформлении сделки купли-продажи, но также эта схема подходит для заказчика и исполнителя услуги.

Аккредитив от ВТБ помогает защититься от рисков изменения валютного курса, не поставки товара, не оплаты предоставленных услуг и многих других нюансов, нежелательно возникающих при осуществлении финансовой операции с использованием крупной суммы денег. Поэтому для безопасности люди и выбирают банк ВТБ, чтобы быть уверенным в получении всего необходимого.

Необходимые документы

При заключении договора на аккредитив в ВТБ обе стороны сделки обязаны подписать договор, в котором обязательно указываются такие пункты:

- Паспортные данные обеих сторон.

- Информацию о предприятии (ИНН, реквизиты, адрес организации) и ее владельце, если таковое участвует в сделке.

- Условия сделки для каждой стороны — сумма к оплате, предоставляемый взамен продукт или услуга, порядок оформления документов.

- Схему внесения суммы на депозит ВТБ.

- Сроки действия депозита, условия его продления.

- Время, отведенное на выполнение обязательств участников сделки.

Заявка на аккредитив подается полностью заполненная и подписанная обеими сторонами и после этого банковский сотрудник еще раз разъяснит условия договора и примет все документы.

Преимущества аккредитивов ВТБ

Аккредитивы от банка ВТБ пользуются популярностью, так как дают людям множество гарантий и преимуществ по сравнению со стандартными договорами на осуществление сделки. Аккредитив позволяет:

- Избежать проблем с перечислением наличных средств и избавить от трудностей связанных с комиссией и прочими сборами.

- Быть уверенным в целевом предназначении средств.

- Получить заказываемый товар или услугу согласно условиям договора.

- Получить деньги в полном объеме после исполнения своих обязательств.

- Отменить сделку на любом ее этапе с сохранением прав всех сторон.

- Заключить договор, контролируемый банком, и следить за ходом операции.

- Изменять условия договора только при согласии обеих сторон.

Аккредитивы ВТБ делают процесс осуществления сделки выгодным, удобным и надежным. Банк контролирует все этапы операции и в случае возникновения трудностей поспособствует защите прав пострадавшей стороны.

Отзывы

Валерий, Москва

https://www.youtube.com/watch?v=YKr3XvVv81M

Покупал квартиру у знакомого знакомых. Человека видел в первый раз, поэтому было страшно за свои деньги. Но он хорошо отнесся к желанию оформить аккредитив и сам предложил ВТБ. Все прошло хорошо.

Тамара, Белгород

Мы с мужем покупали загородный дом в том году у частного лица. Он сам настоял на аккредитиве ВТБ. Мы согласились, это ведь и нам на руку. Переплата оказалось небольшой — 1500 рублей, а девочка в банке очень помогла со всеми бумагами.

Алеся, Санкт-Петербург

Хочу сказать спасибо Мариночке из отделения банка. Она мне все подсказывала, рассказала, какие документы нужны, как лучше оформить договор, как вносить средства по аккредитиву. Большое ей человеческое спасибо.

Как оформить аккредитив в ВТБ: при покупке недвижимости

Каждый участник торговой операции хочет застраховать свои интересы и приобрести уверенность в том, что его финансовое положение в результате сделки не пострадает.

На этот случай финансовые учреждения предлагают ряд инструментов, призванных обезопасить клиента. Среди таких инструментов гарантии исполнения платежа, тендерные гарантии и аккредитивные формы расчетов.

Аккредитив ВТБ банка помогает гражданам беспрепятственно проводить любые сделки купли-продажи.

Что такое аккредитив

Аккредитивная операция подразумевает схему, в ходе которой между покупателем и продавцом заключается договор. По нему покупатель вносит средства на специальный счет в банке-эмитенте, с которого оплата переводится на счет продавца, после предоставления им документов, подтверждающих исполнение сделки.

При проведении сделок с недвижимостью оплата переводится на счет продавца после того, как он в соответствующем порядке и в определенные сроки предоставит исполняющий банк, где зарегистрирован договор купли-продажи недвижимости.

Условия оформления договора

Аккредитив ВТБ банка предоставляется исключительно в депонированной форме, то есть с финансовым обеспечением.

Услуга указанного учреждения оформляется, как безотзывная, это значит, что после размещения денег на счету отозвать их не сможет ни один из участников сделки, а получатель сможет дождаться перевода на свой счет только после предоставления и проверки полного пакета документов на недвижимость.

Какие должны быть соблюдены формальности:

- Между сторонами (покупатель, продавец) должен быть заключен договор, определяющий аккредитивную форму оплаты.

- Покупатель открывает на свое имя счет в банке и оформляет аккредитив на имя продавца.

- Продавец открывает счет в обслуживающем банке для дальнейшего получения средств.

Можно использовать ВТБ в качестве как эмитента, так и исполняющего учреждения, ведь это значительно ускорит процесс проведения всех операций.

Стоимость услуги

Операция предоставляется на платной основе и регламентирован тарифной политикой банка.

- Открытие услуги в рублях РФ будет стоить:

- До 30 дней – 1500;

- От 31 до 60–3000;

- От 61 до 90–4000;

- Свыше 90 дней – 4500.

- Два договора в рамках одной ипотечной сделки:

- До 30 дней – 3000;

- От 31 до 60–4000;

- От 61 до 90–5000;

- Свыше 90 дней – 5500;

- Внесение изменений – 1000.

- Исполнение с учетом документальных операций – 1500 руб.

- Отзыв, если он предусмотрен договором, до истечения срока – 1000 руб.

Состав участников аккредитованной операции

По базовым условиям в сделке участвует 4 лица, среди них:

- Плательщик – лицо, которое приобретает товар и имеет обязательства по его оплате;

- Получатель средств – продавец, которые претендует на оплату реализуемого имущества;

- Банк-эмитент – финансовое учреждение, в котором плательщик размещает средства для последующей передачи их выгодоприобретателю, он же является гарантом проведения сделки;

- Исполняющий банк – компания, представляющая интересы продавца, в ней открываются счета для дальнейшего зачисления оплаты.

Необходимые документы

Для плательщика:

- документы, удостоверяющие личность;

- договор на открытие и ведение расчетного счета;

- документально-оформленные договоренности с получателем;

- дополнительное соглашение с банком на обслуживание указанной операции;

- заявление на открытие аккредитива.

Для получателя:

- паспорт гражданина РФ или документ его заменяющий (для иностранных граждан и лиц без гражданства);

- документы об открытии и ведении расчетного счета;

- заявление получателя средств по аккредитивной операции;

- после проведения всех юридических действий с недвижимостью, следует предоставить зарегистрированный договор купли-продажи, выписку Росгосреестра.

Процесс открытия

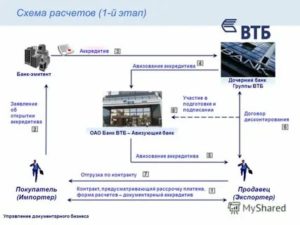

Аккредитивная форма расчетов кажется сложным процессом только на первый взгляд, при обращении в компетентное учреждение операция будет произведена быстро. Аккредитив при покупке недвижимости, оформленный через ВТБ, требует выполнения следующего порядка действий:

- Продавец и покупатель в ходе переговоров определяют способ расчета, после чего между ними заключается юридический документ с отражением всех условий сделки.

- Покупатель обращается в ВТБ банк для открытия счета и аккредитива на имя продавца, и вносит на него указанную сумму денежных средств.

- ВТБ отправляет получателю средств извещение о том, что на его имя был открыт аккредитив.

- Продавец открывает счет в обслуживающем банке или ВТБ и заполняет бланки, что предусмотренные для этой финансовой операции.

- После чего, получатель может приступать к оформлению необходимых с его стороны документов.

Как заполнить образец договора

Сам по себе договор аккредитива используется крайне редко, как правило, положения по нему включаются в основной документ по купле-продаже.

Вне зависимости от того, заключается отдельный документ или его условия прописываются в основном договоре, везде должна быть отражена следующая информация:

- ФИО плательщика и получателя, с указанием паспортных данных.

- Сроки, в течение которых в финансовом учреждении должна быть открыта соответствующая сделка.

- Наименование банка-эмитента, исполняющего и получающего учреждения.

- Точная сумма сделки, валюта — российский рубль.

- Вид применяемого аккредитива (депонированный, безотзывный).

- Условия оплаты, например, без акцепта (дополнительного распоряжения).

- Срок закрытия (если такое оговаривается).

- Все условия, на основании которых получателю будут переведены средства.

Этому пункту следует уделить особое внимание, именно на его основании банк будет проверять полноту и соответствие пакета документов. Обязательно следует указать все параметры приобретаемой недвижимости.

Аккредитивная форма расчетов является самой безопасной из всех представленных на рынке финансовых услуг, по которой плательщиком является физическое лицо. Аккредитив в ВТБ банке имеет невысокую стоимость и гарантирует защищенность сделки для всех сторон участников.

надежности компании позволяет не беспокоиться о том, что она прекратит свое существование до окончания договора. (8 4,25 из 5)

Загрузка…

Аккредитив в банке ВТБ: зачем нужен, условия, тарифы, как оформить

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги.

Сделки с недвижимостью, дорогими товарами и услугами всегда сопряжены с рисками обмана со стороны обоих участников. Плательщик боится потерять деньги, продавец — имущество. Чтобы обезопасить обе стороны банки предлагают использовать безналичную форму расчетов через аккредитив. Такой порядок минимизирует риски.

Как оформить в ВТБ аккредитив, сколько он будет стоить, и какие выгоды дает участникам сделки, разобрался Бробанк.

Кредит наличными в банке ВТБ

| Макс. сумма | 5 000 000Р |

| Ставка | От 6,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 2 минут |

Зачем нужен аккредитив

Чтобы защитить интересы каждой из сторон, которые задействованы в сделке покупки-продажи, оформляют договор оплаты через аккредитив.

При использовании этого порядка расчетов покупатель вносит средства на специальный банковский счет, а продавец их получает тогда, когда выполнит ряд условий, которые прописаны в договоре.

Например, оформит документы на имущество или дорогостоящий товар. К тому же он уложится в тот период времени, который предусмотрен по сделке.

https://www.youtube.com/watch?v=P_zPIZH94DA

Аккредитивную форму расчетов применяют при оформлении договоров на покупку или продажу:

- недвижимости, в том числе по ипотеке;

- движимого имущества или товаров;

- дорогостоящих услуг или работ.

Банк ВТБ предлагает оформление аккредитивной формы расчетов не только частным лицам, но и для коммерческих организаций.

Документарный аккредитив помогает свести к минимуму риски и защищает интересы обеих сторон участниц. В этой форме расчетов заключены одновременно две функции — гарантийная и расчетная.

Документарное оформление для юридических лиц отличается своей спецификой проведения операции и набором документов.

Деб. Мультикарта ВТБ Тройка

| Стоимость от | 0Р |

| Кэшбек | До 15% |

| % на остаток | До 4,5% |

| Снятие без % | До 350000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

В рамках этой статьи больше внимания уделено аккредитиву, где плательщиком выступает физическое лицо, а продавцом — физическое, индивидуальный предприниматель или юридическое лицо.

Основные условия

ВТБ работает только с депонированными аккредитивами, то есть теми, у которых есть финансовое обеспечение. Сделка оформляется в безотзывном порядке, ее нельзя отменить по собственному решению со стороны покупателя. Но и для получения денег продавцом, ему потребуется соблюсти все выдвинутые требования в полном объеме и в установленный срок.

Участники сделки соблюдают такие формальности:

- Стороны заключают договор, где оговорена оплата банковским аккредитивом.

- В финансовом учреждении плательщик открывает расчетный счет, а на продавца оформляет аккредитив.

- Продавец предоставляет сведению, куда ему перечислить деньги после завершения сделки.

Документы на объект сделки будут переданы владельцу только после их тщательной проверки.

Выгоды ВТБ аккредитива

При выборе для расчета аккредитивной сделки в ВТБ выгоды получают все участники сделки. Основные преимущества:

- Безопасность. Минимальные риски мошенничества со стороны любой из сторон участниц. Деньги покупателя поступят выгодоприобретателю только после надлежащего оформления документов. Владелец товара или недвижимости гарантированно получит оплату независимо от изменения финансового положения покупателя.

- Надежность. Средства, которые предназначены для оплаты имущество или товара, размещены на счете надежного банка и находятся под его защитой. При приеме денежных купюр на счет, каждая проходит проверку на подлинность.

- Выгода. Этот тип расчета при оформлении в ВТБ оказывается выгоднее, чем размещение средств в сейфовой ячейке. Особенно если сделка имеет длительный характер. Например, ипотека.

Кто участвует в сделке

При оформлении аккредитивной сделки в ней участвуют:

- Покупатель. Физическое лицо, которое выступает плательщиком. Его обязательство — внесение денег на специальный банковский счет.

- Продавец. Частное лицо или компания, которая установлена получателем оплаты, и, на этапе заключения сделки, владеет заявленным имуществом или товаром. Обязательство продавца — переоформление бумаг в установленном порядке и в указанные сроки.

- Банк-эмитент. Финансовое учреждение, где будет оформлен аккредитив. Тут же плательщик вносит деньги на счет, а по завершению процедуры их переводят по реквизитам продавца. Обязательство банка выступить гарантом сделки.

- Банк-исполнитель. Организация, которая представляет интересы владельца имущества — объекта сделки. В ней открывается счет, куда будут зачислены средства после исполнения всех пунктов аккредитива.

Последние два участника могут быть одним и тем же юрлицом, если счета участников открыты в одном финансовом учреждении.

Документы

Покупателю понадобится принести в ВТБ:

- паспорт или другой документ, который принимает банк для проведения идентификации;

- заявление на открытие счета на свое имя, если до этого физлицо не обслуживалось в ВТБ;

- письменное соглашение с продавцом о выбранной форме расчетов;

- заявление на оформление аккредитива.

После этого покупателю понадобится оформить распоряжение специалисту банка на перевод средств со своего счета на специальный счет, который открывается под аккредитив.

https://www.youtube.com/watch?v=GY7JTbyMl9o

Получатель средств по аккредитивной сделке обязан:

- открыть счет в ВТБ или предоставить реквизиты своего расчетного счета в любом другом банке;

- прийти с паспортом для проведения идентификации личности и зарегистрироваться в качестве стороны, которая получает средства после раскрытия аккредитива;

- принести документы с переходом права собственности, переоформленные в установленном порядке, в течение срока прописанного в условиях аккредитива.

В договоре на аккредитив прописываются такие данные:

- персональные сведения об участниках сделки: паспортные данные, адреса проживания, контактные телефоны;

- сумма, которая предусмотрена сделкой, цифрами и прописью;

- срок, на который оформлен аккредитив;

- дополнительные комиссии на банковские услуги, которые могут потребоваться во время проведения сделки;

- информация о счете получателя средств, куда будут переведены деньги после исполнения им своих обязательств;

- права и обязанности всех участников сделки;

- действия при возникновении форс-мажора.

Документы подписывают все стороны участницы.

Тарифы

Банк ВТБ установил при оформлении аккредитива такие тарифы:

| Наименование услуги | Тарифы, в рублях |

| Оформление ипотечного аккредитива в Москве и Санкт-Петербурге | 2000 |

| Открытие ипотечного аккредитива во всех остальных регионах РФ | 1000 |

| Уведомление получателя об оформлении аккредитива на его имя | Бесплатно |

| Изменение условий | Без взимания комиссии |

| Прием, проверка, отсылка документов по раскрытию аккредитива | Бесплатно |

| Отзыв аккредитива по инициативе клиента | Бесплатно |

| Открытие аккредитива с дальнейшим его раскрытием на счет эскроу в ВТБ | Без взимания вознаграждения |

| Открытие любого другого аккредитива для частных лиц | 9000 |

Оплата взимается с плательщика в день оформления аккредитива ВТБ.

Этапы оформления аккредитива

Тем, кто никогда не сталкивался с расчетами через аккредитив, процедура кажется очень запутанной и непонятной. На деле ее можно представить в виде такой последовательности этапов:

- Стороны-участницы совместно принимают решение, что сделка будет проведена через аккредитивную форму расчетов.

- Заключают совместный договор, где прописаны все условия, в том числе и оплата через аккредитив в ВТБ.

- Плательщик обращается в ВТБ для открытия счета себе и оформление аккредитива на имя продавца.

- Покупатель вносит на свой счет сумму денег, достаточную для оплаты по сделке. Затем дает распоряжение на ее перевод на специальный счет аккредитива.

- ВТБ уведомляет продавца, о том, что на его имя открыт аккредитив.

- Получатель денег открывает расчетный счет в ВТБ или любом другом банке, а также оформляет другие предусмотренные по этой сделке бумаги.

- После этого приступает к переоформлению документов на предмет сделки: товар, недвижимость или услугу.

- До истечения срока аккредитива продавец предоставляет в ВТБ документы о переходе права собственности. Если выгодоприобретатель физическое лицо, то он приносит в офис банка опись документов. Если индивидуальный предприниматель или юридическое лицо, то реестр счетов, которые подтверждают право перехода собственности.

- Банк проверяет комплект документов. Зачисляет средства продавцу. Забирает документы у продавца и списывает дополнительные комиссии, если они предусмотрены по условиям аккредитива.

- Получатель получает средства по сделке на свой расчетный счет, который был им указан при заключении сделки.

- Покупатель забирает документы и становится владельцем объекта сделки.

Все гарантии по исполнению договоренностей сторон ложатся на банк-эмитент аккредитива.

А может быть сейфовая ячейка?

Не все знают разницу между аккредитивными сделками и хранением наличности в сейфовой ячейке. Там тоже деньги лежат в надежном месте и никуда не денутся за время переоформления документов. На самом деле разница между этими банковскими услугами существенная:

| Описание | Аккредитив | Сейфовая ячейка |

| Способ проведения сделки | Безналичный | Наличный |

| Проверка переоформленных документов по сделке экспертами кредитной орагнизации | Есть | Нет |

| Стоимость | За аккредитив платят один раз при его открытии | За сейфовую ячейку плата взимается ежемесячно на весь период действия договора аренды |

| При обнаружении ошибок в переданных покупателю документах | Если выявлены ошибки специалистами банка пакет документов возвращается продавцу для исправления | Полную ответственность несет покупатель |

| Вероятность получения поддельных денежных знаков | Отсутствует | Присутствует |

| Раскрытие реальной суммы сделки на объект купли-продажи | Происходит, данные вносятся в договор | Данные о сумме остаются между продавцом и покупателем |

Решение о том, какой из вариантов выбрать принимают только стороны-участницы. О том, как оформляют аккредитив и сейфовую ячейку в Сбербанке можно узнать из статьи на портале Бробанка.

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о.

начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет.

treskova@brobank.ru

Эта статья полезная?

Аккредитив в ВТБ 24 стоимость для физических лиц при продаже квартиры

В процессе купли-продажи жилья обе стороны соглашения могут столкнуться с определенными проблемами и рисками. Чтобы по максимуму свести их к минимуму, участники принимают разные договоренности.

Среди подобных процессов особого внимания заслуживает оплата будущей операции посредством обычной карты. Средства перечисляются на нее и потом на полном праве забирает продавец.

Аккредитив в ВТБ 24 стоимость для физических лиц сейчас становится идеальным решением для особого безналичного расчета в процессе купли или продажи жилого помещения.

Втб 24 аккредитив для физических лиц

Ответ на актуальный вопрос, что представляет собой аккредитив ВТБ 24 , понятен. Это особый официальный документ, который основан на предоставлении финансовым объектом квалифицированных посреднических услуг. Благодаря этому продажа становится максимально безопасной для всех участников.

https://www.youtube.com/watch?v=B0wp3bLS3n4

Благодаря подобной услуге покупатель получает гарантию, что продавец ни при каких обстоятельствах не откажется от перехода собственности на жилье и она на законном уровне перейдет к покупателю. Также это оптимальная гарантия, что покупатель, получив право собственности, выплатит нужную сумму. Среди иных важных преимуществ можно отметить:

- Возможность проведения безналичной оплаты сводит к минимуму все риски, напрямую связанные с деньгами.

- Это оптимальная возможность на официальном заключить выгодное соглашение с обязательным обозначением всех обязательств.

- При принятом согласии можно изменить условия.

- Для проведения оплаты открывается особый депозит. Разрешение к нему есть возможность получить только, если выполнены ранее принятые обязательства.

- Деньги вносятся на карту и на определенное время блокируются. Если соглашение отменяется, деньги возвращаются покупателю.

Счет можно открыть на какое угодно время. При необходимости всегда можно продлить срок его действия. Соглашение по аккредитации – это ответственность, возложенная на финансовое учреждение.

Втб 24 аккредитив при продаже квартиры

Оформление процедуры гарантирует, что деньги с открытого счета не перечисляться, пока продажа не оформится полностью. Полное покрытие подобного договора полностью обеспечивается в финансовом плане банком. По сути, банковская гарантия – это особая форма кредитования, которая предоставляет возможность покупателю аннулировать соглашение, если что-то пошло в разрез с ее условиями.

Особого внимания заслуживает гарантия, предоставленная банком. Официальное участие финансовой организации в процессе покупка или реализация жилья в состоянии вселить уверенность, что желающий купить жилье в итоге получит выбранный объект, а продавец средства, указанные в предварительно заключенном договоре. Приобретение по этой схеме будет выглядеть для покупателя и продавца так:

- Продавец предварительно согласовывает заключение согласия с клиентом.

- Осуществляется обращение в организацию, написание заявления на задействование кредита с общим вариантом соглашения относительно его долевого участия.

- Учреждение открывает счет, куда поступают средства.

- Как только операция по покупке проходит регистрацию, бумаги передаются в банк и продавец получает предварительно переведенные средства.

Банковский аккредитив при покупке квартиры ВТБ 24

Если провести оформление описываемой процедуры на приобретение объекта, все участники получают достаточно серьезные преимущества в виде обеспечения лояльных условий. Размер комиссии в подобном случае будет колебаться от 0,1 до 0,3%.

Если осуществляется заключение сделки между частными лицами, то процент будет равен всего 0,2% от всей суммы. В среднем сумма процентных отчислений колеблется от 900 до 4500 рублей.

Есть и специальные установленные тарифы, величина которых прямо зависит от вида оказываемой услуги и индивидуальных участников сделки.

На основании всего сказанного выше можно сделать вывод, что аккредитив – это оптимальный вариант безналичного расчета. Им могут воспользоваться все стороны сделки. Это уникальный по всем параметрам финансовый инструмент, который предлагается учреждениями и напрямую связан с тщательным контролем.

Аккредитив при покупке недвижимости ВТБ

Гарантом для проведения честной сделки между компанией и сторонами является согласие, заключенное между участниками. Компания выдаст средства при полном соблюдении обозначенных условий.

Соглашение по депозиту – это документ, в котором обязательно должна быть отражена следующая информация:

- Личные данные участников – ФИО, адрес и паспортная информация. Если участвует компания, потребуется внести ИНН, реквизиты и точный адрес;Сумма, которая будет размещена на карте;

- Время выполнения установленных обязательств;

- Сумма комиссии, установленной банком и стоимость оказываемых им услуг;

- Схема перечисления денег после соблюдения правил и доставки необходимых бумаг;

- Отражается порядок операций при разных обстоятельствах, связанных с непогашенной задолженностью;

- Обязанности участников.

Сразу после удостоверения открывается депозит, на котором будут зарезервированы средства.

Чтобы открыть подобное вложение, клиент обязан написать специальное, грамотно составленное заявление.

В нем должны быть обозначены такая информация, как данные по согласию, то есть номер, адрес и число подписания. Также прописывается вид счета, реквизиты продавца, метод перечисления денежных средств, информация о жилье.

Требуется обозначить перечень прилагаемых документов, которые нужны для исполнения назначенного платежа.

Важно! Грамотно заполненные бумаги — это полная гарантия безопасности проведенной операции. Пренебрегать данным правилом категорически не рекомендуется.

Подводя итоги

Аккредитив при покупке недвижимости ВТБ стоимость для приобретения можно провести в любом городе РФ. Это не обязательно может быть СПб или Москва. Там, где работает банк ВТБ, без проблем можно воспользоваться подобной услугой для физических лиц. Тарифы и стоимость аккредитации в банке относятся к категории доступных.

https://www.youtube.com/watch?v=-Hr08rw0B60

Услуга по аккредитации достаточно широко применяется при покупке, а также при продаже квартиры. Все сопровождается оформлением официальных документов, четко прописывается сумма сделки, сколько стоит квартира. Документы для раскрытия сделки проверяются сотрудниками банка, так как сделки с квартирами сопровождаются движением приличных денежных средств.

Аккредитив при продаже недвижимости: подводные камни

Аккредитив при покупке недвижимости — услуга банка, благодаря которой такая крупная сделка становится максимально безопасной с финансовой точки зрения для обеих сторон. Как работать с разными видами аккредитивов и каких подводных камней опасаться, читайте в этой статье.

Виды аккредитивов

Аккредитивы можно классифицировать на виды по нескольким признакам. Рассмотрим и сравним основные из них (остановимся на используемых при покупке квартиры аккредитивах).

Отзывной и безотзывной

В зависимости от возможности аннулировать или изменить аккредитив без согласия продавца (т. е. получателя средств), выделяют отзывной и безотзывной аккредитивы.

Отзывной аккредитив — это аккредитив, который может быть изменен или отозван плательщиком (покупателем квартиры) или банком-эмитентом (ч. 1 ст. 868 ГК РФ). Считается, что такой аккредитив больше ориентирован на покупателя, т. к. он может в любой момент отозвать денежные средства, и сделка окажется аннулированной.

По итогу обе стороны останутся «при своем»: продавец с квартирой, покупатель — с деньгами. Тем не менее у них могут возникнуть сопутствующие финансовые расходы. Плюс покупателя в принципе может не устроить потенциальная опасность в последний момент не приобрести в собственность выбранную квартиру.

Поэтому такой аккредитив при продаже недвижимости используется редко.

Безотзывной аккредитив, напротив, не может быть отменен покупателем или банком-эмитентом без согласия продавца (ч. 1 ст. 869 ГК РФ). Обычно именно эта разновидность аккредитивного расчета и применяется в сделках. В силу закона, если в договоре прямо не указано, что аккредитив отзывной, он по умолчанию считается безотзывным.

Покрытый и непокрытый

В зависимости от обеспеченности денежными средствами аккредитивы бывают покрытыми и непокрытыми.

Покрытый аккредитив (другое название — депонированный) предполагает, что средств, размещенных покупателем на аккредитивном счете, достаточно для совершения полной оплаты по договору (ч. 3 ст.867 ГК РФ).

Непокрытый аккредитив — денежные средства на счете размещены в меньшей сумме, чем требуется для полной оплаты по договору.

Поскольку покрытый аккредитив является наиболее надежным, в сделках с недвижимостью, как правило, используется именно он.

Акцептный и безакцептный

При рассмотрении вопроса о разграничении аккредитивов на акцептные и безакцептные в сделках с недвижимостью следует в значительной степени ориентироваться на терминологию, применяемую банком-эмитентом, т. к. законодательство такого определения не содержит.

Чаще всего в договоре указывается, что аккредитив безакцептный. Под этим может подразумеваться, что аккредитив:

- будет раскрыт по факту представления продавцом квартиры указанной в договоре на аккредитив документации без дополнительного согласия (акцепта) на выдачу средств со счета со стороны покупателя;

- может быть оформлен (т. е. сам договор на аккредитив) только между банком и покупателем без участия при этом продавца;

- может быть раскрыт (т. е. средства выданы или перечислены со счета) по истечении установленного договором аккредитива срока без дополнительного оформления согласия со стороны покупателя.

В любом случае что конкретно имеет в виду банк-эмитент, должно быть зафиксировано в условиях аккредитивного договора. В подавляющем большинстве случаев безакцептность аккредитива связана с отсутствием при его оформлении или раскрытии одной из сторон.

https://www.youtube.com/watch?v=bRw-gYaWuH4

В прочих случаях говорят об акцептности аккредитива. Например, когда для выдачи денег со счета продавцу необходимо личное присутствие покупателя или его письменное согласие.

Стороны вольны определить в договоре, какой именно аккредитив они будут использовать при расчете, однако чаще всего применяется безотзывный покрытый безакцептный аккредитив.

Как открыть аккредитив

Вся необходимая информация, которую нужно знать об открытии аккредитива, представлена ниже:

В каком банке открыть аккредитив

покупатель или стороны по взаимной договоренности сами могут определить банк, в котором будет открыт аккредитивный счет. подавляющее большинство кредитных организаций сейчас предоставляют такую услугу.

учитывая, что жилье достаточно часто приобретают с привлечением кредитных средств, стоит ожидать, что банк-кредитор предложит оформить и аккредитив.

какие нужны документы

для открытия аккредитива при покупке квартиры потребуется минимальный пакет документов:

- паспорт плательщика, т. е. покупателя квартиры;

- договор-основание (купли-продажи).

в банке плательщик подписывает договор или заявление о присоединении к публичному договору об открытии аккредитива.

срок открытия счета

срок действия аккредитива законом не ограничен, он определяется соглашением сторон и правилами банка-эмитента. логично, что аккредитив обычно открывают на период, необходимый для проведения сделки и завершения регистрационных действий. если времени, установленного договором, не хватит, аккредитив может быть продлен (за это, как правило, предусматривается плата по тарифам банка).

обычно банковский аккредитив при продаже квартиры открывается на срок 30-90 дней.

кто платит за аккредитив при покупке квартиры

за банковскую услугу обычно платит тот, кто ее заказывает и фигурирует в соответствующем договоре. поскольку договор (заявление) на открытие аккредитива может быть заключен при участии покупателя квартиры и банка-эмитента, то нередко именно покупатель и оплачивает комиссию.

но и это правило необязательное. в условиях договора стороны сами определяют, кто платит за аккредитив при покупке квартиры: продавец или покупатель (оба варианта предусматриваются формами банковских документов, нужно просто выбрать подходящий).

как в договоре указать передачу денег через аккредитив

Договор купли-продажи квартиры с аккредитивом составляется по всем тем же общим правилам, что и прочие договоры купли-продажи жилой недвижимости.

Особенности будут при оформлении положений договора, регулирующих порядок расчета. В нем необходимо обозначить стоимость квартиры и тот факт, что она будет оплачена с использованием аккредитива (указать его вид, например — безотзывный покрытый безакцептный). Также описываются условия аккредитива:

- Кто является плательщиком по аккредитиву (в рассматриваемом в статье случае — покупатель).

- Какая кредитная организация выступает банком-эмитентом.

- Какая кредитная организация станет исполняющим банком.

- Кто является получателем средств (Ф.И.О. продавца).

- Срок действия аккредитива.

- Кто оплачивает расходы по открытию аккредитива.

- Условия раскрытия аккредитива: необходимо описать, кто и в какой форме (в оригиналах или в электронном формате) должен представить конкретные документы, чтобы продавец квартиры смог получить за нее оплату. Также следует закрепить, какие санкции (штрафы) могут быть применены к ответственной стороне, если она нарушит такие положения договора, хотя это необязательно.

В остальном подобный договор купли-продажи составляется по обычному для этого вида договоров шаблону. Скачать бланк договора купли-продажи квартиры с аккредитивом можно здесь.

Какие документы нужны для раскрытия аккредитива

Этот перечень (или один документ) обязательно должен быть отражен и в договоре на открытие аккредитива, и в самом договоре купли-продажи. Обычно требуются:

- оригинал договора купли-продажи с отметкой Росреестра о государственной регистрации права собственности на квартиру на имя покупателя;

- оригинал выписки из Единого государственного реестра недвижимости, где в качестве правообладателя указан покупатель.

Стороны и банк могут согласовать в условиях раскрытия аккредитива при покупке недвижимости, что документы по аккредитиву передаются продавцом в исполняющий банк в электронном виде или в виде скан-образа с использованием электронных каналов связи.

Для раскрытия аккредитива банку требуется только предоставление указанных в тексте договора документов, именно их банк и проверяет. Сам факт исполнения основного договора (т. е. договора купли-продажи) не входит в предмет проверки банком. Проверку документов банк производит по внешним признакам.

https://www.youtube.com/watch?v=fPUK6MsErcM

Если представленные документы по внешним признакам не соответствуют условиям аккредитива, банк может не выдать деньги продавцу. Если бумаги противоречат друг другу, считается, что они не соответствуют условиям аккредитива, т. е. банк его не раскроет (ч. 4 ст. 871 ГК РФ, п. 6.17 Положения ЦБ РФ «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П).

Преимущества аккредитива

Назовем главные преимущества формы расчета за недвижимость с использованием аккредитива:

- Надежность сделки: пока право собственности не передано покупателю, продавец не получит свои деньги; также не нужно проверять купюры на подлинность, как при наличном расчете.

- Простая процедура открытия аккредитивного счета: не затратно по времени, требуется минимум документов.

- Относительно невысокая стоимость услуги (в среднем на момент написания статьи — от 1500 до 3000 руб.).

- Не требуется личное присутствие продавца при открытии аккредитива.

Основные плюсы и минусы аккредитива при продаже квартиры представлены на схеме ниже:

Подводные камни

Выше на схеме мы рассмотрели некоторые характерные черты сделок с аккредитивом, которые в общем случае можно назвать минусами аккредитива при покупке недвижимости, основным из которых является достаточно сложный документооборот.

Также обратите внимание на следующие особенности:

- Банк не обязан проверять соответствие условий заявления на аккредитив условиям договора купли-продажи квартиры. Нужно проконтролировать, чтобы аккредитив открыли на срок не меньший, чем указано в ДКП и достаточный для завершения всех регистрационных процедур, иначе банк его закроет раньше, чем продавец придет с документами за деньгами. Денежные средства при этом, конечно, не будут потеряны — они вернутся покупателю, но придется всё заново оформлять, а это — время и финансовые затраты.

- Банк не контролирует исполнение договора купли-продажи, а сами документы проверяет только на комплектность и по внешним признакам, действуя с осмотрительностью и разумной тщательностью. Например, если документы будут фальсифицированы, то банк вполне может не увидеть этого и выдать средства. Ответственность при этом на банк возложить нельзя, если только не будет доказан умысел со стороны его сотрудников.

Справедливости ради отметим, что на практике чаще всего аккредитивный счет открывается в банке-кредиторе (если мы говорим о покупке квартиры с использованием заемных средств), а потому банк весьма ответственно проверяет и сам кредитный договор, и соответствие условий аккредитива этому договору, и исполнение договора купли-продажи.

***

Аккредитив при покупке квартиры — это, простыми словами, безналичный способ расчетов по договору приобретения квартиры, при котором продавец получает деньги со специального аккредитивного счета в банке только в том случае, если выполнит условие договора (передаст квартиру в собственность покупателю). Основным преимуществом использования аккредитива в сделках является безопасность расчета между сторонами. Из подводных камней аккредитива при продаже недвижимости стоит выделить (и то достаточно условно) сложный документооборот, а в некоторых случаях — продолжительный период совершения сделки.

Больше полезной информации по теме — в рубрике «Купля-продажа квартиры».

***

Дорогие друзья, спасибо за прочтение статьи. Мы очень старались передать вам актуальную и правдивую информацию, изложив ее простым языком. Если вам нравится то, что мы делаем, поставьте лайк, поддержите канал! Всегда ваш, https://nsovetnik.ru/.