Финансовые санкции Запада в сочетании с небывалым снижением цен на нефть стали причиной кризиса в стране, сопровождающегося сокращением рабочих мест и уменьшением размера оплаты труда, в результате чего население, имеющее долгосрочные кредитные обязательства, попало в затруднительную ситуацию.

Потеряв работу или столкнувшись с необходимостью тотальной экономии, многие владельцы квартир, купленных по банковской ипотеке, столкнулись с потенциальной опасностью потери жилья, находящегося в залоге у кредитора.

Для поддержки населения, которое по объективным причинам оказалось не в состоянии платить по долгам за кредитное жильё, государство реализует списание основного долга по ипотеке, ставшее для многих настоящим спасением.

- Основания для списания долга

- Условия участия в программе

- Изменение дохода

- Курсовая разница

- Требования к имеющимся основания для списания долга

- Статусный аспект

- Ограничение прав собственности

- Лимит класса жилья

- Дата получения кредита

- Возможности списания ипотечного долга

- Альтернатива низкому доходу

- : О программе помощи ипотечным заемщикам

- Списание долга по ипотеке

- Основания для списания

- Способы списания долга по ипотеке

- Условия списания долга

- Ответы юристов

- Порядок и особенности списания основного долга по ипотеке

- Предусмотрение программы

- Какие есть основания для списания долга?

- Основные положения закона

- Кто может участвовать в программе?

- Требования к доходу участников программы

- Требования к ипотечной недвижимости

- Процесс списания основного долга

- Отзывы

- Погашение ипотеки за счет государства: пошаговая инструкция

- Государственная программа

- Возмещение средств

- Списание части долга

- Рождение ребенка

- Уменьшение дохода

- Участники госпрограмм

- Требования к сумме получаемых средств

- Дата договора

- Процесс погашения в Сбербанке

- Требуемые документы

Основания для списания долга

Законодательным основанием для осуществления государственной поддержки гражданам не способным самостоятельно погасить основной долг по ипотеке, является Постановление Правительства №373, вступившее в силу с 23 июля 2015 года, затем пережившее изменения в редакции от 07.12.2015 года и введенное в действие Указом Президента №1331.

Сравнительные характеристики программы помощи претерпели существенные изменения в последней своей редакции, которая учла недоработки базовой версии постановления о списании основного долга по ипотеке.

Условия участия в программе

Основным критерием возможности получения государственной поддержки является изменение доходов плательщика, наступивших вследствие кризисных явлений в экономике или по иным причинам, либо размера платежа, что возможно при валютном займе и рублевой зарплате. Заемщики, взявшие кредит в валюте и получающие зарплату, не зависящую от её рыночного курса, столкнулись с ситуацией, когда платеж в рублях по курсу вырос более, чем в два раза.

Изменение дохода

Федеральная программа, действующая в настоящий момент, предусматривает поддержку граждан, чей доход за квартал, предшествующий подаче заявки на реструктуризацию долга, сократился минимум на 30% по сравнению с аналогичным интервалом, до взятия кредита.

По сравнению с первичной редакцией наблюдается смягчение условий, так как раньше текущий доход сравнивался с параметром за последние 12 месяцев.

Хотя, если кредит взят достаточно давно, то многочисленные индексации могли повысить заработок в денежном выражении, а повышенная инфляция последних полутора лет снизить их покупательскую способность.

Отсутствие привязки дохода плательщика к их покупательской способности является слабым местом программы о списании основного долга по ипотеке, так как рассматривается номинальный доход, а не его товарно-платежный эквивалент.

Дополнительным параметром платежеспособности является размер строки семейного бюджета, приходящейся на каждого её члена, после выплаты по кредиту, включая доход созаёмщика по ипотеке.

Величина душевого дохода не должна превышать двух прожиточных минимумов для региона кредитования, если условие не выполняется, то сокращение ежемесячного дохода не является основанием для участия в программе.

Устранить недоработку в части отсутствия привязки дохода к его покупательской способности можно, если сделать остаток средств для членов семьи после оплаты ипотеки первичным параметром, который позволяет получить помощь государства вне зависимости от изменения заработка в денежном эквиваленте.

Курсовая разница

Оплата ипотеки для заемщиков, получивших кредит в иностранной валюте, достаточно долгое время оставалась сложным вопросом, учитывая, что по состоянию на начало 2020 года курс вырос более, чем два раза, по сравнению с показателями лета 2014 года.

В настоящее время, тем заемщикам, чьи платежи по валютной ипотеке возросли более, чем на 30% по отношению к периоду заключения договора кредитования, предоставляется возможность государственной поддержки, заключающейся в установлении курса валюты, ниже определенного ЦБ РФ на текущий момент, а также прощении части долга или полуторагодовом снижении платежей вполовину.

Требования к имеющимся основания для списания долга

Изменения дохода семьи или платежей по валютному кредиту недостаточно для того, чтобы принять участие в программе государственной помощи ипотечникам, которая требует выполнения дополнительных условий в части:

- социального статуса претендента;

- наличия в собственности другой недвижимости;

- площади квартир, купленных по ипотеке;

- периода времени с момента получения кредита.

Статусный аспект

Перечень лиц, имеющих возможность обратиться в банк-кредитор для реструктуризации ипотеки выглядит следующим образом:

- родители или опекуны более, чем одного ребенка не достигшего совершеннолетия;

- участники боевых действий, имеющие ветеранское удостоверение;

- лица, обладающие подтвержденной официально инвалидностью, а также имеющие детей с подобными признаками ограничения дееспособности.

Внесенные в декабре 2015 года изменения исключили из числа достойных государственной поддержки ряд категорий граждан, а именно:

- участников социальных программ государственной поддержки ипотеки;

- государственных сотрудников и работников научной сферы;

- трудящихся на благо оборонного потенциала страны.

Ограничение прав собственности

Наложенное первоначально ограничение, на площадь в 18 кв. метров в заложенном имуществе, для каждого домочадца семьи ипотечника, в действующей редакции смягчено и теперь, имея в собственности единственную квартиру, граждане могут быть совладельцами других объектов недвижимости, если их доля не превышает половины площади.

Лимит класса жилья

Владельцы недвижимости, класс которой превышает эконом (бизнес, элитное), а также купившие квартиру для сдачи в наём или перепродажи, не могут рассчитывать на участие в программе помощи по ипотеке. Конкретные требования к площади декларированы в зависимости от числа жилых комнат следующим образом:

- 1-комнатная – 45 м2;

- 2-комнатная – 65 м2;

- 3-комнатная – 85 м2.

Ограничена также стоимость покупаемого жилья, которая не может более, чем на 60% превышать удельную стоимость типовых аналогичных квартир на соответствующем рынке – первичном или вторичном.

https://www.youtube.com/watch?v=MAoY4xrTZa0

В том случае, если семья заемщика включает трех и большее число детей, не достигших совершеннолетия, площадь квартиры может быть любой, так же, как и стоимость покупки.

Дата получения кредита

В базовой версии Постановления №373 обратиться за поддержкой государства мог только подходящий по прочим условиям заемщик, заключивший договор не позднее 1 января 2015 года.

Действующая редакции сделала этот параметр плавающим, ограничив не дату кредитования, а период до момента обращения за реструктуризацией, который должен наступить не ранее, чем через год после подписания ипотечного договора.

Возможности списания ипотечного долга

Если обладатель ипотечного жилья удовлетворяет всем перечисленным условиям, то он вправе обратиться в банк, выдавший ему кредит для участия в государственной программе помощи, которая предусматривает списание ипотеки до 600 тысяч рублей одним из следующих способов:

- Путем перевода валюты в рубли по курсу, который не может превышать принятый Центробанком на момент реструктуризации. При этом процентная ставка после пересчета суммы основного долга в рублях, не может быть выше, чем 12% в год.

- За счет сокращения платежей по графику до половины, в течение периода, не превышающего полтора года.

- Гашение соответствующей части основного долга.

Вне зависимости от выбранного заемщиком способа государственной помощи, предоставленная сумма должна составить 10% от остатка по основному долгу, но не более 600 тысяч рублей. То есть, чтобы воспользоваться предоставляемыми возможностями по максимуму, стоимость квартиры должна составлять более 8 млн. рублей, так как без 20%-го первоначального взноса взять ипотеку затруднительно.

Список банков участников программы помощи постоянно пополняется и на текущий момент составляет 72 кредитных учреждения. Уточнить входит ли банк-кредитор в этот перечень можно, позвонив с 8 до 19 часов по Московскому времени в рабочие дни по телефону горячей линии Агентства по ипотечному жилищному кредитованию – 8-800-755-55-00.

Имевшееся в первой редакции Постановления №373 ограничение по задолженности, которая должна была составлять от 30 до 120 дней, в действующей версии отменено и теперь обратиться за реструктуризацией могут и обязательные плательщики, не допускавшие просрочек.

Альтернатива низкому доходу

Даже если сумма доходов ипотечного заемщика не снизилась до необходимого уровня, а валюта кредита – рубли, он может списать всю сумму основного долга за счет государства, если в период кредитования станет родителем трех детей.

Бюджет территориального образования согласно местному закону, оплачивает списание ипотеки при рождении ребенка в размере рыночной стоимости 18 кв. метров аналогичного жилья.

В зависимости от принятого ограничения суммы списания при рождении 3-го ребенка долг может быть погашен полностью, например, в Хабаровском крае эта сумма составляет 1 млн. рублей.

Специфика подобной поддержки от государства заключается в необходимости наличия полной семьи и оформленного сертификата на материнский капитал, который и является основанием для списания полагающейся части основного долга.

Процедура списания включает в себя типовые этапы сбора документов, их проверки и одобрения пенсионным фондом, с последующим перечислением средств на счет банка, который следует удостоверить справкой, чтобы избежать конфликтов с финансовым учреждением в последствии.

Размер средств, выделенных государством в 2020 году на поддержку ипотечных заемщиков, попавших в сложную ситуацию, составляет 4,5 млрд. рублей, причем АИЖК получило возможность инвестирования полученных средств в надежные ценные бумаги и размещения на депозитах банков, заслуживших доверие ЦБ РФ.

За счет такой возможности фактическая сумма государственной помощи существенно превысит номинальную, а число спасенных ипотечников увеличится.

Программа помощи хоть и имеет свои недостатки, но совершенствуется, о чем свидетельствуют прогрессивные, по сравнению с базовой версией, положения текущей редакции.

https://www.youtube.com/watch?v=QnNTBc5zAuA

При обращении в финансовое учреждение следует помнить о том, что любые заявления о комиссии банка за реструктуризацию незаконны и не подлежат удовлетворению.

: О программе помощи ипотечным заемщикам

Списание долга по ипотеке

Ипотечное кредитование предусматривает значительную сумму займа и длительный период платежей. При оформлении договора с банковским учреждением практически невозможно предусмотреть все обстоятельства, с которыми предстоит столкнуться гражданам. По причине роста количества должников по рублевым и валютным займам, государство предусмотрено ряд мер, допускающих списание долга по ипотеке.

Основания для списания

Причины просрочки могут быть вызваны субъективными и объективными причинами, на которые граждане не всегда могут повлиять собственными силами. Наиболее распространенными можно считать:

- последствия экономического кризиса и инфляционных процессов, вызывающих падение заработной платы и уровня обеспеченности семьи;

- снижение дохода при появлении в семье детей;

- полная или частичная утрата трудоспособности вследствие инвалидности;

- потеря работы в населенных пунктах с низким уровнем предложений о трудоустройстве;

- наличие кредитного договора в иностранной валюте, что приводит к резкому росту ежемесячных платежей при повышении курса.

Указанные проблемы не только приводят к росту числа должников, но могут спровоцировать негативные социальные явления в регионе или стране. Для предотвращения или смягчения неблагоприятных последствий, на федеральном уровне было принято постановление о списании основного долга по ипотеке.

Постановление Правительства РФ от 20.04.2015 № 373 допускает списание основного долга по ипотеке по следующим направлениям:

- защита заемщиков по валютному кредиту;

- поддержка граждан, чей заработок по объективным причинам сократился более чем на 30%, по сравнению с материальным положением на момент оформления займа;

- увеличения состава семьи за счет рождения детей.

По каждому из перечисленных направлений будут действовать специальные правила для подтверждения оснований соцподдержки. Например, помощь по ипотечным платежам для семей с детьми регламентируется нормами регионального законодательства и может существенно отличаться в разных регионах.

Нужно учитывать, что даже при наличии весомых причин для неплатежеспособности, полностью списать долг практически невозможно.

Государство предлагает различные варианты смягчения вашего положения и частичное софинансирование при уплате долга, однако большую часть придется платить самостоятельно.

Исключение составляют только случаи поддержки многодетных семей — многие субъекты РФ дают возможность полностью погасить долг при рождении третьего или последующего ребенка в пределах утвержденного норматива.

Способы списания долга по ипотеке

Исходя из анализа Постановления Правительства РФ № 373 и иных нормативных актов, можно выделить следующие варианты списания или софинансирования платежей по основному долгу и процентам:

- по валютной ипотеке — установление в договоре показателя курса ниже, чем действующая ставка Центробанка РФ; перевод суммы основного долга в валюту РФ по льготному курсу; освобождение от уплаты части долга; снижение размера ежемесячного платежа на 50% на период до полутора лет;

- по рублевой ипотеке — погашение части долга в пределах законодательного лимита; реструктуризация с установлением нового графика платежей; снижение размера ежемесячного платежа на 50% на период до полутора лет;

- программа налогового вычета — можно вернуть часть НДФЛ, уплаченного по месту трудоустройства, на всю сумму процентов по ипотеке за предыдущий календарный год.

Обратите внимание! Процедура подтверждения условий для мер господдержки чрезвычайно трудоемка. Чтобы исключить возможность отказа,лучше все действия осуществлять при поддержке опытных специалистов в сфере кредитования.

https://www.youtube.com/watch?v=vWFyUE5hE7w

Допускается использовать несколько мер помощи. Например, при выделении средств из государственного бюджета или фонда АИЖК банк может заключать с должником соглашение о реструктуризации ежемесячных платежей.

Для валютных заемщиков используются следующие меры поддержки:

- перевод суммы долга из иностранной валюты в рубли, при этом используется значение курсовой разницы ниже действующей ставки;

- использование пониженной процентной ставки после перевода кредита в рубли — не выше 12% годовых;

- погашение основного долга на сумму до 600 тыс. рублей, если из-за курсовой разницы размер ежемесячного платежа вырос более, чем на 30%;

- снижение размера ежемесячной выплаты в два раза на период до полутора лет.

Для реализации указанных вариантов помощи, гражданин должен обратиться в банковское учреждение, выдавшее кредит. Одновременно он должен документально подтвердить условия для использования мер государственной поддержки.

Для граждан, получивших займ в рублях, федеральная программа также предусматривает возможность погашения до 10% остатка по основному долгу, но не более 600 тыс. рублей. Ключевым условием для получения указанной меры поддержки является существенное снижение среднего дохода на каждого члена семьи.

Списание долга при рождении детей происходит по факту предоставления свидетельства из учреждений ЗАГС.

Региональные программы могут устанавливать размер основного долга, который будет погашен по факту рождения каждого последующего ребенка (например, 25% за первого, 50% за второго, 100% за третьего).

Кроме того, субъект РФ может вводить максимальный лимит средств, который выделяется одной семье.

Списание процентов по кредиту может предусматриваться соглашением о реструктуризации долга. Также НК РФ дает возможность вернуть часть НДФЛ при следующих условиях:

- возмещению подлежит вся сумма процентов, фактически уплаченных за предыдущий календарный год;

- сумма составляет не более 13% от размера НДФЛ, фактически уплаченного за предыдущий год;

- налоговый вычет по ипотечным процентам не имеет предельного срока, за возвратом можно обращаться в каждый год кредитного договора.

Таким образом, государство дает возможность значительно уменьшить размер остатка по займу, однако полный расчет с банком возможен только по программе поддержки многодетных семей.

Условия списания долга

Постановлением Правительства № 373 регламентированы условия, при которых заемщик может рассчитывать на частичное погашение долга. В зависимости от содержания договора, заявителю предстоит подтвердить следующие обстоятельства:

- изменение размера доходов — необходимо доказать снижение не менее, чем на 30% за последний квартал;

- величина дохода на каждого члена семьи не должна превышать двух размеров прожиточного минимума (этот показатель утверждается ежеквартально на уровне субъектов РФ);

- увеличение ежемесячного платежа по валютной ипотеке более, чем на 30% по сравнению с датой оформления договора;

- социальный статус — только семьи с детьми, инвалиды или семьи с детьми-инвалидами, а также участники боевых действий.

Дополнительным общим требованием для всех категорий заемщиков является срок обращения за списанием долга — не ранее одного года с момента заключения договора с банком.

Добиться списания могут только граждане, которые приобрели жилое помещение эконом-класса. При проверке этого условия учитываются следующие показатели:

- норматив количества комнат и жилплощади — для однокомнатной квартиры не более 45 кв.м.; для двухкомнатной — не более 65 кв.м.; для трехкомнатной — не более 85 кв.м.;

- цена приобретенного жилья не может превышать среднерыночную стоимость аналогичных квартир более, чем на 60%;

- указанные выше ограничения не распространяются на семьи, в которых имеется три и более несовершеннолетних ребенка.

В 2017 году законодателем устранено ограничение по наличию у заемщика других объектов недвижимости. Обратиться за списанием части основного долга теперь можно в случае, если совокупный размер иных объектов не превышает половины квартиры, приобретенной за счет ипотеки.

https://www.youtube.com/watch?v=evP7Krelqfc

Подтверждение указанных условий происходит путем обращения в банк, аккредитованный для участия в федеральной программе через АИЖК. На сегодняшний день аккредитовано более 80 банковских учреждений, занимающихся ипотечным кредитованием граждан.

Алгоритм списания долга происходит следующим образом:

- гражданин обращается с заявлением и пакетом документов в банк, с которым заключен ипотечный договор;

- после предварительной проверки бумаг, они направляются в АИЖК для принятия решения о выделении средств на погашение долга;

- после положительного решения денежные средства перечисляются в банк, а с заемщиком оформляется соглашение о реструктуризации долга.

Повторно использовать указанные меры поддержки нельзя, данная льгота является разовым видом помощи. Это правило не распространяется на оформление налогового вычета.

При погашении основного долга многодетным семьям используется рыночная стоимость жилья — оплате подлежит не более 18 кв.м. жилплощади на каждого члена семьи. Это правило применяется одновременно с пределами выплат, утвержденными нормативными актами субъекта РФ. Условие о сроке кредитного договора в этом случае не применяется, при рождении детей можно обращаться за выплатой в любой момент.

Взял в ипотеку квартиру в 2016. А в этом году женился, можно ли как-то списать часть долга по программе материальной помощи молодым семьям? Или какими-либо другими способами?

Ответы юристов

Кузнецов Денис

Законодательство и программы помощи молодым семьям не предусматривают каких либо выплат при вступлении в брак. Такие выплаты молодым семьям предусмотрены в некоторых регионах только при рождении детей.

Молодым семьям (без детей) могут быть предусмотрены только льготные условия получения кредита, с меньшим первоначальным взносом и меньшим процентом.

Однако изменения в программы вносятся постоянно, рекомендую изучить действующие программы на сайтах администрации вашего города и области.

Порядок и особенности списания основного долга по ипотеке

Жизнь настолько непредсказуемая, что никогда не знаешь, чего ожидать в следующую минуту. В результате предположим уменьшения дохода или лишения возможности зарабатывать, страдает материальная база каждой семьи.

Ситуацию всегда усложняет кредитная задолженность, особенно, в тягость становится ипотека. Люди просто не знают чем отдавать долг, начинают экономить и выживать на копейки.

Высшие государственные органы для поддержки населения создали федеральную программу по списанию основного долга по ипотеке.

Благодаря ей, многие получили возможность иметь крышу над головой, не отдавая жилье в собственность банка.

Предусмотрение программы

Программа о списании задолженности по кредиту характеризуется такими возможностями:

- Снижения суммы долга к числу, не превышающее 600 тыс. руб.

- Конвертация долга, если он взят был в валюте, только по курсу Центрального Банка федерации.

- Уменьшение суммы ежемесячных платежей сроком на 1,5 года.

по теме:

Какие есть основания для списания долга?

Реструктуризировать долг по ипотеке в рамках закона позволяет специальное правительственное постановление № 373.

Свое действие документ начал с июля 2015 года, но в начале декабря этого же года были внесены поправки к постановлению, которые вначале не учитывались.

Закон стал более доскональным и позволял определенным категориям населения списать половину долга по ипотеке без проблем.

Этот документ государственной важности был приведен в действие президентским указом под номером 1331.

Подробнее прочитать и ознакомиться с постановлением можно во вложении.

Основные положения закона

Правительством Российской Федерации была запущена ПП РФ № 373 по списанию долга по ипотеке жилья.

https://www.youtube.com/watch?v=-Hd28rNw7-A

В рамках этой программы было выделено 4,5 миллиарда рублей. Эта сумма в рамках закона послужила взносом в капитал ОАО Агентство по ипотечному жилищному кредиту.

Это объединение в свою очередь гарантирует помощь определенным категориям жителей, которые столкнулись со серьезными финансовыми проблемами.

Положения программы по реструктуризации долга включают в себя все положения, которые разъясняют процесс от начала до конечной точки.

В одном из пунктов закона говорится о том, кто может претендовать на финансовую помощь от государства без обсуждения.

Следующие пункты перечисляют требования к заемщикам жилья. Их выполнение дает возможность на списание части долга по ипотечному кредиту.

Еще одним решающим фактором в вопросе реструктуризации долга является соответствие некоторым особым требованиям, а именно:

- Просрочка платежа по ипотечной задолженности не может быть меньше 1 месяца и больше 3 месяцев;

- Ипотека на жилье была оформлена до января 2015 года (первая редакция закона). Новый вариант не учитывает эту дату;

- Кредит предоставлялся банком по причине внесения финансовой доли для строительства или покупки жилья, или его капитального ремонта.

Далее в программе по реструктуризации указываются точные условия списания долга по ипотеке, действие которых распространяется на заемщиков.

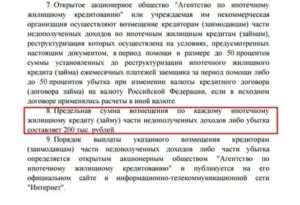

Также отдельным пунктом указано, что «Агентство по ипотечному жилищному кредитованию» возмещает кредитору часть долга заемщика, как доверенное государством учреждение.

На каждый ипотечный кредит для возмещения доли убытка или же недополученного дохода выделяется максимум 200 000 рублей.

Порядок осуществления выплат по ипотечному долгу определяет АИЖК. Все осуществленные действия эта компания должна публиковать на своем официальном интернет-ресурсе.

Кто может участвовать в программе?

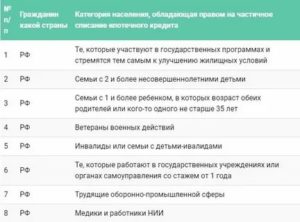

Стать участником федеральной программы могут не все желающие. Право на реструктуризацию жилищного долга могут только определенные категории населения:

| 1 | РФ | Те, которые участвуют в государственных программах и стремятся тем самым к улучшению жилищных условий |

| 2 | РФ | Семьи с 2 и более несовершеннолетними детьми |

| 3 | РФ | Семьи с 1 и более ребенком, в которых возраст обеих родителей или кого-то одного не старше 35 лет |

| 4 | РФ | Ветераны военных действий |

| 5 | РФ | Инвалиды или семьи с детьми-ивалидами |

| 6 | РФ | Те, которые работают в государственных учреждениях или органах самоуправления со стажем от 1 года |

| 7 | РФ | Трудящие оборонно-промышленной сферы |

| 8 | РФ | Медики и работники НИИ |

Требования к доходу участников программы

Первый вариант программы по списанию кредитного ипотечного долга предусматривал реструктуризацию только в случае просрочки.

Новая и утвержденная правительством редакция позволяет претендовать на частичное погашение задолженности лицам, не имеющие просрочки по кредиту на жилье.

При подсчете бюджета заемщика учитывается доход каждого члена семьи, который официально зарегистрирован.

Для того, чтобы иметь возможность на получение государственной помощи по реструктуризации ипотечного долга учитываются финансовые поступления за 3 месяца до оформления кредита и за 3 месяца до подачи заявления на частичное погашение ипотеки. За этот период доход должен уменьшится минимум на 30%.

:

Если кредит на жилье был взят в валюте, то за такой же промежуток времени сумма регулярного платежа должна возрасти на 30%, в сравнении с сумой первых ипотечных оплат.

При этом на месяц жизни у заемщика и его семьи должно оставаться не больше 2 минимальных зарплат.

АИЖК напоминает неоднократно, что созаемщики несут не меньше ответственности за своевременное погашение долга по ипотеке, чем заемщик.

Требования к ипотечной недвижимости

Для получения помощи от государства на оплату части кредита учитываются особенности недвижимости, взятой в ипотеку:

- Ипотечная квартира — единственное зарегистрированное жилье. Также допустимо иметь не больше 50% собственности в другом объекте и категории недвижимости.

- Квадратный метр квартиры, взятой в ипотеку, не может иметь цену выше 60%, нежели средняя стоимость такого же жилья в районе проживания заемщика.

- Юридическая «чистота» жилья.

- Жилплощадь на 1 человека (проживает сам) не может превышать лимит в 50 м²; на 2 — по 35 м², а на 3 — не более 100 м² на всех.

Интересное видео:

Раньше существовало ограничение по дате для подачи заявления на получение государственной помощи по ипотеке. Претендовать на реструктуризацию могли только те заемщики, которые взяли кредит до начала первого числа января 2015 года.

https://www.youtube.com/watch?v=_uOIm_5EtAc

Теперь для возможности реструктуризации долга такая информация не учитывается. Роль играет период с дня оформления кредита до обращения за частичным списанием (не меньше года).

Процесс списания основного долга

Каждое финансовое учреждение само определяет варианты помощи заемщику в списании долга по ипотечному кредиту.

Крупные банки могут предложить своим клиентам три способа разрешения проблемы:

- Кредитные каникулы, которые могут устанавливаться термином от 6 месяцев до 2 лет.

- Погашение АИЖК 10% долга за покупку жилья.

- Уменьшение ежемесячного платежа на 1,5 года.

Определившись с вариантом реструктуризации кредита, между заемщиком и банком подписывается договор.

Конкретные сроки пересмотра ипотеки не устанавливаются, но обычно процесс занимает не больше недели.

Отзывы

Николай, 40 лет: «Хорошо, что есть такая возможность у граждан РФ. У меня тоже был ипотечный кредит. Благодаря помощи АИЖК и государства моей семье удалось намного быстрее выплатить долг. Теперь мы живет в своем собственном доме и никому ничего не должны».

Оксана, 29 лет: «Мы обратились в банк за реструктуризацией ипотеки. Собрали и подготовили все документы. Потратили кучу денег на справки и свободное время, а нам просто отказали. Не знаю, что делать и куда обращаться».

Погашение ипотеки за счет государства: пошаговая инструкция

Неожиданные и очень неприятные ситуации, связанные с финансами, могут случиться у любого. Нередко случаются такие неприятности с сокращением объема получаемых средств, что влияет на многие аспекты жизни. Так может быть и с ипотекой. В связи с кризисом, самостоятельно внести плату за долг по кредиту стало очень сложно.

Ранее приходилось «затягивать пояса», брать долги или устраиваться на вторую работу, но сегодня появился и другой выход – погашение ипотеки за счет государства в случае, когда сокращение доходов происходит по объективным причинам. Это дает возможность оставить жилье, полученное в кредит.

Для поддержки жителей страны, получения ими возможности справиться с жилищными вопросами и сократить расходы по ипотечной задолженности, государство позволяет поучаствовать в одной из специальных программ. Общая задача таких форм государственной поддержки – улучшение условий жизни россиян.

Государственная программа

Все правила государственной программы расписаны в официальном документе, подписанном около двух лет назад. В действующей редакции были изъяты все пункты, которые ранее усложняли участие в программе и позволяли внедрять в погашение ипотеки за счет государства мошеннические схемы.

Предыдущие варианты содержали недоработки, что было изменено в действующих правилах программы. Программа погашения ипотеки за счет государства теперь предлагает:

-Сокращение долга на 600 тыс. руб.

-Изменение кредита, взятого в валюте, по стоимости рубля ЦБ РФ.

— Уменьшение длительности внесения постоянных платежей на срок до полутора лет.

Возмещение средств

Из приведенного перечня погашение ипотеки за счет государства путем прямого выделения средств является одной из самых эффективных форм помощи.

При этом обязательно статус клиента отмечается прежде, чем определится способ возращения долга. Нередко предпочтительным остается способ возмещения некоторой доли основного долга.

На первоначальном этапе реализации программы предполагалось сокращение задолженности только на 10%, а с конца прошлого года государство возвращает уже 20%.

Списание части долга

Тяжелая обстановка, связанная с падением стоимости сырья на мировом рынке, санкциями, падением курса рубля, достаточно сильно сказалась на жителях нашей страны. Падение доходов, возможная потеря источников получения средств поставили немалое число россиян перед опасностью потери своего жилья, за которое население не сумело заплатить ипотеку.

https://www.youtube.com/watch?v=JLAD-XjVYsQ

Таким слоям общества пришло на помощь правительство. По его предложению, государство выделило реальную денежную помощь тем, кто не смог вносить деньги по ипотеке.

Эта госпрограмма дает возможность проводить погашение ипотеки за счет государства в некоторой части долга. Россияне могут надеяться на ликвидацию части долга в объеме не более 600 тыс. руб.

Условием выплаты будет стоимость жилья более 8 млн руб.

Если у вас имеются кредитные задолженности свыше 150-тысяч рублей, вы можете абсолютно бесплатноузнать о возможности списания своего долга.

Рождение ребенка

Одним из главных путей деятельности развитых стран бывает денежная помощь для многодетных семей, т. е. ячеек общества, в которых есть трое и больше детей до 18 лет. Главное в этом вопросе – помочь в процессе получения индивидуального жилья.

https://www.youtube.com/watch?v=-Hd28rNw7-A

В России для миллиона таких семей жилищная проблема до сих пор является актуальной. Для повышения благосостояния официальных семей правительством реализуется не одна программа. Может пойти погашение ипотеки за счет государства при рождении ребенка. Например, когда рождается первый и второй ребенок, представляется возможность взять возмещение за 18 кв. м.

Отдельное направление – жилищная помощь многодетным семьям. Сюда относят и ликвидацию ипотеки, когда идет погашение ипотеки за счет государства при рождении 3 ребенка. Для получения статуса члена государственной программы денежной помощи многодетным семьям нужно, чтобы семейная пара подходила к четким рамкам:

-Могла предъявить свидетельство о браке в подтверждение заключения брака. Государство не помогает россиянам, находящимся в гражданском браке.

-И мужу, и жене не может быть больше 35, т. е. к участию в программе допускаются преимущественно молодые семьи.

-Семья должна жить в таком жилье, которое на самом деле требует усовершенствования или покупки новой квартиры.

Когда кандидаты соответствуют всем вышеотмеченным условиям, они могут начинать процесс подписания соглашения с финансовой структурой (банком) о предоставлении ипотеки. Кредит станет гарантированной помощью государства, всевозможные льготы на малолетних членов многодетная семья будет получать обязательно. С рождением третьего ребенка оплачивается вся ипотека.

Такая финансовая мера поддержки инициируется на государственном уровне, из-за чего не работает в части банков. Например, некоторые финансовые учреждения не работают с государственным бюджетом. Таким образом, эти системы не будут функционировать с кредитами по ликвидации ипотеки при рождении ребенка в 2017 году.

Может произойти погашение ипотеки за счет государства и после рождения четвертого ребенка. Способ ликвидации ипотеки с рождением ребенка следующий:

-Для представления права ликвидации долга с появлением нового члена семьи нужно прийти Пенсионный фонд РФ.

— В учреждение передают список документов, связанных с появлением на свет ребенка, свидетельство о браке, соглашение об ипотеке, документ, доказывающий право собственности, справку об оставшемся долге. Нужно будет принести копии этих бумаг, при этом подлинники тоже необходимо предоставить.

-После проверки выделенные деньги перечисляются в счет погашения долга, ипотека ликвидируется.

Такой способ можно использовать семьям, которые заключали соглашение по госпрограмме. Когда же оказывается, что был заключен договор на иную форму кредита, то его надо перезаключить, чтобы достались подобные льготы.

Уменьшение дохода

Для запуска процесса ликвидации ипотеки благодаря государственной помощи из-за сокращения дохода следует доказать последний факт. Например, уменьшение зарплаты – основной источник дохода многих россиян – должно составить не меньше чем 30%. Клиенту нужно написать заявку на реструктуризацию через 90 дней после сокращения бюджета.

Государство может помочь и держателям валютных кредитов. Когда стоимость рубля по отношению к мировым денежным единицам упадет на одну треть, а доходы останутся на прежнем уровне, можно обратиться за государственной помощью.

Участники госпрограмм

Участвовать в льготных программах могут не все категории россиян. Есть несколько категорий жителей страны, имеющих право на ликвидацию ипотеки за счет государства:

-молодые семьи с несовершеннолетним сыном или дочерью;

-семьи с двумя детьми;

-семьи, где есть инвалиды, тяжелобольные или нетрудоспособные граждане;

-семьи, где есть члены до 24 лет, не имеющие источника официального дохода и находящиеся на обеспечении;

-государственные служащие;

— трудящиеся градообразующей компании;

-ветераны войн;

— члены различных научных организаций РФ и т. д.

https://www.youtube.com/watch?v=7PSj9CNbn2s

Этим россиянам необходимо написать заявление на участие в программе.

Требования к недвижимости Существует ряд условий, способствующих скорейшему процессу погашения долга по ипотеке за счет государства. Такие привилегии можно получить при наличии следующих условий:

— Полученное за счет ипотеки жилье является единственным имуществом или составляет не больше 50% пая в прочей недвижимости.

-Цена 1 кв. м составляет менее 60% стоимости обычной недвижимости.

-Необходима юридическая чистота жилья.

Недвижимость обязана отвечать минимуму площади. Если потенциальный участник государственной программы проживает в квартире один, жилье не может быть более 50 кв. м. Для 2 человек площадь не может превышать 35 кв. м на каждого. Когда жителей трое, то требование к площади квартиры – не более 100 кв. м.

Требования к сумме получаемых средств

Определенные условия применяются и к доходам заемщиков. Когда объем средств после перевода взноса составляет меньше двух прожиточных минимумов, гражданин вправе обратиться с просьбой о ликвидации ипотеки с помощью государства.

Россиянин, желающий получить помощь государства, не должен быть банкротом по судебному постановлению. Можно также участвовать в программе по существованию целевого кредита. Посрочка может быть только в пределах 3-4 месяцев.

Дата договора

По начальному варианту редакции постановления №373, запустить процесс ликвидации долга по ипотеке с помощью государства могли заемщики, получившие кредиты до 2015 года. В действующих документах об этом ничего не говорится. Указывается лишь, что погашение ипотеки за счет государства (срок действия от создания договора до обращения за помощью) возможно лишь в течение 12 месяцев.

Процесс погашения в Сбербанке

Подобные функции есть в перечне любого из банков. Популярна ипотека в Сбербанке, т. к. финансовое учреждение предлагает заемщикам выгодные условия. Здесь возможно погашение ипотеки за счет государства. Сбербанк дает достаточно льготный кредит под жилье. Чтобы получить возмещение, обозначенное госпрограммой, нужно осуществить такие действия:

-Лично явиться в Сбербанк и побеседовать со специалистом, узнать о вероятности предоставления льготы, получить форму создания заявления.

— Оформить заявление, подготовить комплект документов.

— Принести собранную документацию в банк.

Затем нужно ожидать решения. Если решение по заявлению положительное, на банковский счет участника программы поступают деньги, что уменьшает объем долга. Заемщик обязан подписать с банком соглашение, где будут определены условия.

Требуемые документы

Для погашения ипотеки за счет государства клиент обязан предоставить ряд официальных бумаг, связанных с определением личности, статуса, семейного и имущественного положения, участия в разных программах.

Таковыми являются гражданский паспорт, свидетельство о браке, ипотечный договор, свидетельство о праве собственности на жилье, свидетельства о рождении детей.

Все бумаги должны быть заверены юристом или в соответствующих учреждениях.

Комплект документов в зависимости от условий периодически меняется. Дополнительно банк может предложить принести свидетельство об инвалидности заемщика и его близких родственников и так далее.

Если у вас остались вопросы или требуется помощь профессионального юристу, обратитесь за бесплатной консультацией к специалисту.

Региональная юридическая служба.Бесплатная юридическая консультация по всей стране 8 800 707-79-45