Последние несколько лет многие сделки с недвижимостью проводится с использованием ипотеки, когда вместо покупателя деньги продавцу выплачивает банк. Для продавца такая сделка может оказаться сложной, если не знать, как продать квартиру ипотечникам, какие документы понадобятся, как заключить договор, и какие риски могут быть для него. Рассмотрим эти и другие вопросы подробно.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 333-05-49 Бесплатный звонок для всей России.

- Особенности продажи квартиры покупателю с ипотекой

- Способ оплаты

- Если перепланировка не узаконена

- Если продаваемая квартира в ипотеке

- Риски продажи по ипотеке для продавца

- Как оформляется продажа квартиры по ипотеке?

- и образец предварительного договора купли-продажи квартиры в ипотеку

- и образец договора купли-продажи квартиры под ипотеку

- Документы

- Расходы

- Сроки продажи квартиры в ипотеку

- Плюсы и минусы продажи квартиры по ипотеке

- Ответы юриста на частные вопросы

- Заключение эксперта

- Риски при продаже квартиры по ипотеке: минусы и риски для продавца

- Ипотека для продавца квартиры: риски и минусы

- Минусы и плюсы продажи квартиры по ипотеке

- Квартира в ипотеку: риски для продавца

- Продажа квартиры через ипотеку Сбербанка и другие банки: риски продавца

- Как продать квартиру в ипотеке, пошаговая инструкция продажи ипотечной квартиры

- Продажа квартиры через ипотеку – риски продавца

- Минусы продажи квартиры в ипотеку

- Плюсы продажи недвижимости в ипотеку

- Продажа квартиры по переуступке в ипотеке

- Риски продавца при продаже квартиры по военной ипотеке

- Как оформляется купля-продажа квартиры через ипотеку

- Продажа квартиры в ипотеку – действия продавца

- Как уменьшить риски при продаже квартиры в ипотеку

- Заключение

- Риски продавца при продаже квартиры в ипотеку

- Процедура ипотечного кредита

- Процедуры проверки и оценки

- Проверка состояния

- Оценка стоимости

- Застрахован, значит подготовлен

- Передача квартиры в залог

- Перечисление денег

- Специфика Росвоенипотеки

- Банковские требования

- Дополнительные процедуры

- Продажа квартиры в ипотеку: риски продавца и как их избежать

- Основные моменты ДКП – порядок расчётов

- Оценка

- Заключение ДКП

- Переход права собственности и получение денег

- Риски

Особенности продажи квартиры покупателю с ипотекой

Ипотека – это залог недвижимости. По такой сделке банк выплачивает деньги за жилье продавцу, но для задатка может использоваться и первоначальный взнос покупателя. В дальнейшем именно он рассчитывается перед кредитором.

Перед тем, как продать квартиру покупателю с ипотекой, стоит ознакомиться с особенностями сделки:

- Ипотека для покупателя может быть предварительно одобрена банком. Но окончательное решение принимается только после того, как покупатель представит в банк документы по сделке.

- Сделка занимает больше времени, чем при продаже покупателю с собственными деньгами.

- Практически всегда требуется предварительный договор купли-продажи (далее – ДКП).

Обратите внимание! Документы для продажи недвижимости по ипотеке желательно подготовить заранее, как и согласовать условия сделки с покупателем.

Способ оплаты

Расчет с продавцом при покупке недвижимости в ипотеку всегда выполняется через банк. Чаще всего используется сервис безопасных переводов или аккредитив (например, в Сбербанке).

Часть денег из первоначального взноса передается на первом этапе сделки в качестве задатка или аванса.

Остаток банк перечисляет продавцу самостоятельно, получив документы, подтверждающие регистрацию перехода права собственности в пользу заемщика.

Если перепланировка не узаконена

Продать квартиру в ипотеку с неузаконенной перепланировкой с большой долей вероятности не получится. Перед заключением договора для оценки недвижимости придет специалист, и он обнаружит все изменения, сверив фактическое состояние жилья с техпаспортом.

Совет юриста: перед тем, как выставлять квартиру на продажу, перепланировку лучше узаконить. Даже если покупатель будет с наличными, проблемы с документами могут его отпугнуть.

Если продаваемая квартира в ипотеке

Ситуация сложнее, если выставленная на продажу квартира тоже находится в ипотеке. Здесь возможны два варианта:

- Покупатель первоначальным взносом погашает долг продавца перед другим банком. Кредитор снимает обременение, и можно выходить на сделку.

- «Ипотека на ипотеку», когда ипотечный договор продавца переоформляется на покупателя. Шансов больше, если он берет жилищный кредит в банке, в котором он оформлен у собственника. Но некоторые банки занимаются рефинансированием ипотеки других финансовых учреждением с переводом долга на покупателей.

Важно! Проще всего погасить долг перед банком первоначальным взносом. Обременение снимут за три рабочих дня. Но это нужно делать только после того, как банк разрешит сделку. Согласие дают крайне редко: кредиторы хотят выдавать ипотеку только на беспроблемную недвижимость без обременений.

Пройдите опрос и юрист бесплатно расскажет как не допустить ошибок по сделке купле-продаже квартиры в вашем случае

Риски продажи по ипотеке для продавца

Самый большой риск продавца при продаже квартиры на вторичке в ипотеку – неодобрение сделки банком. Кредитор может отказать в кредитовании на любом этапе, и тогда рухнет вся схема сделки, придется искать другого покупателя, а задаток – возвращать покупателю, если это предусмотрено условиями договора как форсмажорное обстоятельство.

https://www.youtube.com/watch?v=bvwaKni-X-8

В остальном для продавца рисков нет. Банки сами проверяют недвижимость и заемщиков, и неблагонадежным клиентам сделки не одобряют.

Еще один момент – сроки продажи недвижимости по ипотеке. На регистрацию права собственности уйдет 7-9 рабочих дней, и в течение 5-7 дней после этого банк перечислит оставшуюся часть стоимости жилья. Сразу получить все деньги не удастся.

Как оформляется продажа квартиры по ипотеке?

Как выглядят этапы продажи квартиры по ипотеке:

- Покупатель подает заявку в банк, получает предварительное одобрение, находит квартиру продавца и осматривает ее.

- Стороны оговаривают условия сделки, заключают предварительный договор купли-продажи с задатком (первоначальным взносом).

- Документы по недвижимости покупатель представляет в банк, чтобы получить окончательное одобрение.

- Кредитор рассматривает документы 5-7 дней, направляет в это время специалиста по оценке недвижимости.

- Покупатель (заемщик) получает от банка одобрение и заключает ипотечный договор.

- Продавец и покупатель заключают основной ДКП, подают документы на регистрацию перехода права собственности.

- Продавец получает оставшуюся часть денег после регистрации.

Примечание: в зависимости от условий банка и особенностей сделки схема может меняться, но обычно она выглядит так, как указано выше.

и образец предварительного договора купли-продажи квартиры в ипотеку

Преддоговор должен соответствовать форме основного ДКП. Что в нем указывается:

- Сведения о сторонах: Ф.И.О., даты рождения, паспортные данные продавца и покупателя.

- Информация о квартире: адрес, количество комнат, кадастровый номер, площадь, дата возникновения права собственности.

- Документ, на основании которого продавец оформил право собственности.

- Размер задатка (первоначального взноса), общая стоимость жилья.

- Порядок и способы расчетов.

- Форс-мажорные обстоятельства, при которых задаток возвращается покупателю (например, отказ банка в ипотеке на конкретную недвижимость).

- Информация о банке-кредиторе.

- Подписи сторон.

Образец предварительного договора

и образец договора купли-продажи квартиры под ипотеку

В основном ДКП указывается то же самое, что и в предварительном. Но оформляется он уже после окончательного одобрения сделки банком. В нем нужно указать его реквизиты, сроки окончательного расчета по сделке, реквизиты банковского счета, на который продавец должны перечислить деньги.

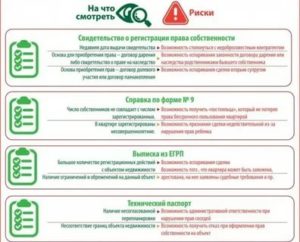

Документы

Для сделки продавец должен подготовить:

- паспорт;

- выписку из ЕГРН, оформленную не более одного месяца назад;

- техпаспорт;

- документ, подтверждающий основание возникновения права собственности на продаваемое жилье: старый ДКП, договор мены, дарения, свидетельство о наследстве, и пр.

Перед заключением преддоговора нужно оформить выписку из домовой книги и справки об отсутствии долгов по ЖКУ.

Покупатель представляет продавцу только паспорт, но в банк нужно принести документы на квартиру вместе с предварительным, а потом – и основным ДКП.

Расходы

Продать квартиру под ипотеку можно без привлечения риэлтора, и тогда получится сэкономить 30 000-100 000 руб. Но есть расходы, без которых продавцу не обойтись:

- Если продается доля в праве собственности, необходимо сначала предоставить преимущественное право выкупа другим владельцам, а затем оформить нотариальный ДКП. Удостоверение нотариусом обойдется в 0,5% от стоимости сделки, но не более 20 000 и не менее 300 руб.

- Если квартира куплена в браке, понадобится нотариальное согласие супруга на сделку (500 руб.).

Обратите внимание! Если сделки купли-продажи не проводились ранее ни продавцом, ни покупателем, лучше заказать полное сопровождение у юриста. Это будет стоить от 10 000 руб., но зато обе стороны могут быть уверены, что все пройдет без проблем. Расходы можно поделить пополам.

Планируете сделку по купле-продаже квартиры?Юристы бесплатно и подробно ответят на любой вопрос по сделке. Задайте вопрос, чтобы не тратить время на чтение!

Сроки продажи квартиры в ипотеку

Рассмотрим длительность каждого этапа в хронологическом порядке:

- Поиск покупателя. На это в среднем уходит 2-3 месяца.

- Согласование условий сделки устно. Это происходит после показа квартиры. Человек может сразу согласиться на покупку, или дать ответ через несколько дней.

- Заключение предварительного договора, внесение задатка и подача документов для согласования в банк. Это можно сделать за один день.

- Рассмотрение документов банком. В среднем занимает 5-7 дней.

- Заключение ДКП после окончательного одобрения, подача документов на регистрацию – за один день.

Примечание: сроки регистрации в Росреестре зависят от того, куда подаются документы. Если напрямую регистратору – 7 рабочих дней, через МФЦ – 9 рабочих дней. Если ДКП удостоверяет нотариус, документы подает он бесплатно, регистрация займет 3 рабочих дня. В общей сложности от заключения преддоговора до получения остатка денег по сделке уходит около двух месяцев.

Плюсы и минусы продажи квартиры по ипотеке

Рассмотрим преимущества и недостатки продажи недвижимости по ипотеке для продавца:

| Низкие риски. В сделке участвует банк, который будет ее контролировать | На этапе согласования банк может отказать в ипотеке на конкретную квартиру, если обнаружит, что она не соответствует его требованиям |

| Гарантированное получение денег после окончательного одобрения сделки | Увеличение срока проведения сделки. В ней участвует банк, и практически любые действия согласовываются с ним |

Нужен договор купли-продажи?Подскажем как правильно составить договор и не допустить ошибок

Ответы юриста на частные вопросы

Можно ли продать квартиру покупателю с ипотекой, если собственник – несовершеннолетний? Да, но нужно найти другое жилье и получить разрешение органа опеки. Продажа через ипотеку обычно не является помехой для этого. Можно ли продать долю в праве собственности, если покупатель с ипотекой? Да, если банк одобрит такую сделку.

Как происходит и сколько длится продажа квартиры в ипотеку с маткапиталом? Если материнский капитал используется для первоначального взноса, в банк нужно представить сертификат и справку об остатке средств из ПФР. Взнос будет перечислен продавцу кредитором, но потом он получит маткапитал от ПФР.

Когда ипотеку одобрят, заемщику необходимо взять справку о получении кредита в ПФР и оформить нотариальное обязательство.

Для продавца сроки остаются прежними, а вот покупателю на весь процесс придется потратить порядка 2-3 месяцев. Можно ли продать квартиру, купленную в ипотеку с маткапиталом? Да.

Но должны быть выделены доли всем членам семьи. Понадобится разрешение органа опеки на продажу доли ребенка, продавцами могут выступать оба супруга. Я не могу лично присутствовать на сделке, продаю квартиру. Может ли за меня поставить подписи во всех документах другой человек? Да, но понадобится нотариальная доверенность.

Если интересы представляет риэлтор, лучше оформить с ним договор поручения и доверенность на него.

Заключение эксперта

Подведем итоги:

- Правила продажи квартиры по ипотеке определяются 7 ГК РФ и ФЗ от 16.07.1998 №102-ФЗ.

- Сделка возможна только при окончательном одобрении банком. Решение выдается после проверки документов.

- Продажа квартиры покупателю с ипотекой занимает больше времени, чем при расчете собственными деньгами. Но продавец может быть уверен, что гарантированно получит средства после регистрации сделки в Росреестре.

Риски при продаже квартиры по ипотеке: минусы и риски для продавца

Продажа квартиры в ипотеку, риски продавца с покупателями-ипотечниками (по ипотеке Сбербанка), особенности процедуры сделки, возможные минусы для собственника.

Считается, что квартира продаваемая в ипотеку не несет рисков для продавца. Предлагаю разобраться так ли это на самом деле или какие потери несет собственник, соглашаясь на условия банка.

Дополнительно читайте статью о Продажа квартиры и риски продавца

Ипотека для продавца квартиры: риски и минусы

Для начала рассмотрим минусы, которые продавец получает, если покупатели квартиры с ипотекой. От проверки жилища на «юридическую чистоту» до проверки собственника на дееспособность, сбор документов и технической документации на объект недвижимости и как это коснется продавца.

Минусы и плюсы продажи квартиры по ипотеке

Перечень минусов

По сравнению с продажей квартиры за наличные, при продаже жилья по ипотеке вам придется собрать больше документов и справок, потому что ипотечный кредит предусматривает залоговое имущество. Банк рассматривает вашу квартиру, как предмет залога для будущей сделки, а так же вас, как добросовестного покупателя.

https://www.youtube.com/watch?v=fDQ59m9SmRM

Какие дополнительные документы потребует от вас банк:

- Техпаспорт с экспликацией (дата обновления не более 5 лет);

- Кадастровый паспорт (дата изготовления не более пяти лет);

- Заключение оценочной компании (сотрудник придет и заснимет квартиру), чтобы банк принял решение насколько правдоподобна цена, за которую вы продаете квартиру;

- Справка с психоневрологического диспансера.

Для сделки за наличные перечисленные выше документы не нужны, а значит, меньше суеты для вас.

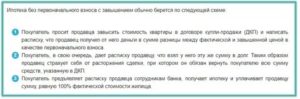

Следующий минус — получение денег за квартиру в два этапа. Первоначальный взнос (10-20% от стоимости квартиры) в день, когда подаете документы на регистрацию сделки купли-продажи жилплощади. И черед 5 дней получаете переводом с банка вторую часть суммы.

При таком способе передачи денег есть риск для продавца квартиры, что сделку приостановят по независящим от вас причинам и получение денег может затянуться по срокам, либо что-то случиться с покупателем квартиры (по здоровью, лишиться работы, уйдет из жизни) и это грозит лишними телодвижениями.

Продать квартиру по ипотеке быстро у вас не получится, хоть и риски продавца здесь снижает банк, но в то же время обязывает вас подчиниться условиям оформления сделки, которые предусматривают дополнительные этапы, например:

- одобрение квартиры, как предмета залога. Эти действия увеличивают срок оформления сделки купли-продажи на 5-7 дней;

- сроки на сбор дополнительного пакета документов, о котором написал выше (3-5 дней);

- получение заключения оценочной компании (1-2- дня).

Если в квартире имеется неузаконенная перепланировка банк может настоять на том, чтобы вы оформили ее узаконение. Процедура ценой от 30 тысяч рублей займет время от 2-3 месяцев.

Плюсы

Из плюсов для продавца при продаже квартиру через ипотеку — риски мошеннических финансовых действий со стороны покупателя почти исключены, т.к. большую часть суммы переводит банковская организация.

Финансовые операции и этапы сделки контролирует кредитная организация. Документы (предварительный договор купли-продажи, ДКП) составляет банк по своему шаблону, что снимает часть расходов на пользование услугами юристов.

Квартира в ипотеку: риски для продавца

Банк, при отсутствии форс-мажора, гарантирует перевод денег на счет продавца (второй части, которая является ипотечным кредитом), исключая риск обмана со стороны покупателя.

В отличие от получения денег за квартиру наличными, при продаже квартиры под ипотеку риски продавца получить поддельные купюры Банка России стремятся к нулю, т.к. перевод осуществляется со счета на счет.

Продажа квартиры через ипотеку Сбербанка и другие банки: риски продавца

Наиболее часто покупатели жилья оформляют ипотечный кредит через Сбербанк России. Но деньги могут быть от любой кредитной организации и разницы нет никакой в названии банковского учреждения. Продавцу важно обратить внимание на несколько нюансов.

Покупатели, собирая пакет документов для одобрения предмета залога попросят у вас оригиналы документов, чтобы сотрудник Сбербанка сличил их с копиями (снял копии) и заверил печатью банка.

Продавец, передавая оригиналы документов на квартиру рискует тем, что:

- Их могут повредить (элементарно помять, порвать, поставить чашку кофе на документ и т.д);

- Потерять, оставив в кафе, которое забежали, чтобы перекусить и т.д.

Второй риск — сделку купли-продажи жилплощади признают недействительной по причине проблем, возникших на стороне покупателя. Риск возникает редко, т.к. банк старается выбрать наиболее надежного плательщика кредита, но форс-мажор никто не исключает.

Третий риск — вы потратите время на сбор документов для одобрения банком приобретаемого ипотечником жилья, а банк откажет в одобрении без объяснения причин, а за этот период вы можете упустить других потенциальных покупателей, которые могли бы приобрести вашу квартиру за собственные деньги или ипотекой иного банка.

https://www.youtube.com/watch?v=IWEJrSHopDo

Вы узнали, чем является ипотека для продавца квартиры, риски, плюсы и минусы, нюансы, чтобы принять решение стоит ли продавать квартиру по ипотеке в вашей ситуации.

Как продать квартиру в ипотеке, пошаговая инструкция продажи ипотечной квартиры

Продажа квартиры – серьёзный и ответственный шаг. Решив распрощаться с дорогой (в прямом и переносном смысле) недвижимостью, продавец хочет, чтобы сделка прошла гладко и максимально выгодно.

Одна из первых дилемм, с которыми сталкивается продающая сторона — это как грамотно оформить продажу квартиры: через ипотеку или через наличный расчёт.

Ипотечная сделка имеет свои особенности. Однако риски продавца при продаже квартиры по ипотеке не так уж велики.

Здесь во многом мешает непонимание процесса и ошибочные стереотипы относительно того, как протекает процесс купли-продажи. Рассмотрим этот аспект подробнее.

Продажа квартиры через ипотеку – риски продавца

В первую очередь нужно отметить, что факт оформления жилищного кредита не замедляет оформление сделки для покупателя.

Для заёмщика ипотека растягивается на 10-20 лет, но продавца это никаким образом не касается. Он получает причитающуюся ему сумму разом, после чего его участие в этой сделке заканчивается.

К реальным рискам продавца при продаже квартиры под ипотеку можно отнести следующие:

- проблемы с поиском банка. Допустим, вы нашли покупателя, пришли к соглашению относительно стоимости. Заёмщик подаёт заявление на ипотеку, а ему приходит отказ из одного банка, из второго, из третьего и т.д.;

- отказ банка кредитовать сделку. Такое возможно в случае, если имеется несогласованная перепланировка, недвижимость не соответствует предъявленным критериям, и банк счёл её неликвидной, то есть не пригодной для залога по ипотеке.

Перечисленные риски в сочетании с рядом других особенностей процесса выливаются в следующие минусы.

Минусы продажи квартиры в ипотеку

Нужно долго собирать документы – и покупателю, и продавцу. Это затягивает процесс оформления сделки.

- Могут понадобиться дополнительные документы, о которых не пришлось бы беспокоиться при сделке с наличным расчётом – например, справка о дееспособности продавца.

- Невозможно продать квартиру, которая не соответствует требованиям банка или находится в плачевном состоянии. За наличный расчёт, возможно, вы и нашли бы покупателя, а банк на такую сделку не пойдёт.

- Не получится продать объект выше оценочной стоимости, так как банк не одобрит на такое ипотеку.

- Оформление ипотеки может затянуться и из-за проблем с платёжеспособностью покупателя – например, тот никак не получит одобрение ипотечной ссуды на нужную сумму.

- По той же причине сделка может сорваться, а значит, продавцу придётся возвращать покупателю принятый у него аванс.

- Нюансы со способом оплаты – либо придётся открывать счёт в банке-кредиторе, чтобы туда перечислили деньги; либо производить расчёт наличными и рисковать, имея при себе такую крупную сумму денег.

- Все эти факторы могут привести к тому, что процесс затянется по бюрократическим причинам, что может быть нежелательно для продавца. Хорошо, если вы продаёте без спешки. А если на вырученные средства вы сами планируете приобретать недвижимость, то из-за всего вышеперечисленного у вас может сорваться сделка.

- Однако нельзя забывать и о преимуществах продажи квартиры по ипотеке.

Плюсы продажи недвижимости в ипотеку

- сделка будет зарегистрирована быстрее – за пять рабочих дней, тогда как при расчёте наличными деньгами процесс может затянуться до 30 дней;

- банк выступает гарантом и посредником, что практически полностью исключает любые возможности мошенничества со стороны покупателя;

- ипотечных покупателей элементарно больше. Если целенаправленно искать того, кто будет платить наличкой, то попытки продать квартиру могут затянуться надолго;

- защита от поддельных купюр. Если деньги будут перечислены банком на ваш счёт, то они само собой будут подлинными. И даже если вы получаете часть денег наличными через банковскую ячейку (первоначальный взнос покупателя, аванс), вы сможете проверить их на подлинность в банке, на специальном аппарате.

Продажа квартиры по переуступке в ипотеке

Такой тип сделки осуществляется в следующей ситуации. Допустим, вы взяли ипотеку на квартиру в ещё недостроенной новостройке – по договору долевого строительства.

https://www.youtube.com/watch?v=KqTgKB_nJQU

С тех пор вы уже выплатили свою жилищную ссуду и решили продать недвижимость, однако, здание все ещё не сдано в эксплуатацию.

В такой ситуации у продавца ещё нет права собственности – все здание принадлежит застройщику, пока дом не будет полностью готов.

Поэтому продавец может только уступить права требования на данный объект недвижимости, как только дом будет сдан в эксплуатацию.

Тут нужно получить одобрение не только банка, но и застройщика. Отсюда и сложности.

- банки обычно не хотят кредитовать сделку по уступке прав требований;

- заёмщики обычно не хотят давать одобрение на уступку прав требований ипотечному покупателю;

Как решить такую проблему?

- обзвоните все банки и выясните, кто согласен кредитовать сделку по переуступке прав требований конкретного застройщика;

- новостройки застройщика могут быть аккредитованы в одном или нескольких банках – связывайтесь с ними в первую очередь, там вероятность одобрения выше;

- если застройщик отказывается, но не может назвать внятную причину, предложите взять на себя проект составления подобного договора и обратитесь к хорошему нотариусу. Возможно, сложность в том, что у сделки много сторон, и нужно все предусмотреть.

Риски продавца при продаже квартиры по военной ипотеке

Риски при продаже квартиры по ипотеке через НИС не слишком отличаются от обычной ипотеки, однако некоторая специфика имеется.

- Сделка будет оформляться дольше – 7 дней отводится Росвоенипотеке на проверку квартиры и перечисление взносов, которые накопил военный.

- Как понятно из предыдущего пункта, к объекту сделки предъявляются жёсткие требования, не только банком, но и Росвоенипотекой.

Также тщательно проверяется, чтобы на квартире не было обременения, чтобы она не относилась к аварийному жилью, не стояла в очереди на снос и др.

Хотя все это в той или иной мере справедливо для проверки недвижимости, покупаемой в обычную ипотеку.

Как оформляется купля-продажа квартиры через ипотеку

Процедура продажи квартиры по ипотеке для продавца проще, чем для покупателя. Общая схема выглядит так.

- Стороны заключают предварительный договор купли-продажи.

- Заёмщик вносит аванс продавцу.

- Продавец предоставляет покупателю копии документов на квартиру (подтверждение стоимости объекта недвижимости, кадастровый паспорт, подтверждение права собственности и др. – конкретный список всегда лучше уточнить в банке).

- Заёмщик идёт в банк, показывает документы и запрашивает ссуду.

- Как только получено одобрение, стороны подписывают договор купли-продажи.

- Сделка регистрируется в МФЦ или Регистрационной палате.

- После регистрации продавец забирает деньги удобным способом (через ячейку в банке или на счёт).

- Продавец выписывается из квартиры. Покупатель выплачивает ипотеку банку.

Продажа квартиры в ипотеку – действия продавца

Если сфокусироваться на том, что делает продавец во всем этом процессе, то получается следующее:

- Самостоятельно ищет покупателя или поручает это дело риелтору.

- Предоставляет покупателю необходимые документы на квартиру, чтобы заёмщик мог получить одобрение в банке.

- При необходимости предоставляет дополнительные справки – о дееспособности, составе семьи, разводе и др.

- Предоставляет оценщику доступ в помещение, чтобы тот сумел составить отчёт.

- Подписывает договор купли-продажи и регистрирует сделку.

- Получает деньги и выписывается из квартиры.

Как уменьшить риски при продаже квартиры в ипотеку

Участие банка в сделке по приобретению недвижимости уже изначально минимизирует риски.

Для полного спокойствия можно воспользоваться следующими советами:

- Не давать сразу оригиналы документов, только копии.

- Лично сопровождать покупателя в банк, когда будут передаваться документы.

- Не поручать третьим лицам представлять вас в сделке.

- Не выдавать никаких доверенностей и не подписывать расписок, кроме основного договора купли-продажи.

- Либо же наоборот, нанять квалифицированного и надёжного риелтора, который проследит за чистотой сделки.

Заключение

Если нет времени самостоятельно заниматься продажей недвижимости, то можно привлечь к сделке – юриста, который сможет полностью проконтролировать весь процесс.

https://www.youtube.com/watch?v=gHnyrFccLBs

При выборе юриста рекомендуется обращаться в проверенные юридические компании, которые хорошо себя зарекомендовали.

Если вам нужен кредит под залог недвижимости, предлагаем воспользоваться формой для подачи заявки:

(Всего просмотров 14 405, сегодня: 4 )

Риски продавца при продаже квартиры в ипотеку

Высокая стоимость жилой недвижимости для рядового обывателя является причиной распространенности покупки квартир в кредит, при помощи заемных банковских средств. Недостаточная прозрачность процедуры и отложенный платеж, вынуждают многих думать, что при продаже квартиры в ипотеку риски продавца существенно выше, чем при непосредственном наличном расчете.

Специфика в продаже жилья покупателю, являющегося заемщиком финансового учреждения, существует, но только для сопутствующих интересов владельца недвижимости не готового или не желающего удовлетворять все законные требования банка в отношении объекта сделки.

Процедура ипотечного кредита

Для понимания того, какие подводные камни существуют при продаже жилой недвижимости ипотечному заемщику, следует знать последовательность мероприятий, предпринимаемых банком, от момента подачи предварительной заявки до полного перечисления средств на счет продавца. Принято выделять ряд обособленных этапов, предоставляющих определенные опасности для текущего собственника квартиры в отношении свершения сделки, а именно:

- Аудит состояния и обременений, а также оценка текущего состояния и рыночной стоимости жилой недвижимости.

- Подготовительные процедуры перед сделкой, одобренной банком.

- Принятие обременения на право собственности в отношении квартиры.

- Транзакция полной суммы по договору кредитования.

Процедуры проверки и оценки

Данный этап имеет основополагающее значение, так как по его результатам банком принимается решение о ликвидности квартиры, её фактической стоимости и возможности заключения сделки купли-продажи.

Проверка состояния

Аудит технического состояния объекта недвижимости заключается в осмотре:

- всех строительных конструкций (стен, полов и перекрытий), на предмет отсутствия трещин, потеков и плесени;

- имеющихся коммуникаций, установленных приборов отопления и водоснабжения, для выявления отсутствия коррозии, протеканий через разъемы и по основному материалу;

- дверей и окон, на предмет целостности установленных устройств, остекления и т.п.;

- открытых участков электропроводки, розеток и выключателей, а также потребителей электричества, на предмет отсутствия искрения, обугливаний и пр.

Контроль удовлетворительного состояния является двухэтапным и проводится сначала потенциальными покупателями, а впоследствии представителем кредитора.

При продаже «вторички» в ипотеку, риски продавца, на этом этапе подготовки к сделке, заключаются в потенциальной возможности проверки соответствия планировки квартиры плану технической инвентаризации, которое характерно не для всех квартир.

При обычной сделке, в отличие от посредничества банка, предоставление технического и/или кадастрового плана не требуется.

Оценка стоимости

После визуальной проверки и убеждения в том, что продаваемая квартира способна прослужить новому хозяину в течение всего срока нахождения в залоге, банк рекомендует своему заемщику проведение экспертной оценки стоимости жилья, зачастую в директивном порядке указывая специалиста, который должен выполнить оценочную процедуру.

Данное мероприятие предназначено для установления фактической стоимости квартиры исходя из местоположения, возраста постройки и состояния объекта недвижимости, а результатом является заключение эксперта, сумма в котором считается максимально возможной для данной сделки купли-продажи.

Проведение оценочной процедуры предотвращает необоснованное завышение стоимости квартиры при ипотеке, позволяя продавцу установить максимальную стоимость, указанную в заключении, если она меньше первоначальной и устраивает покупателя.

Застрахован, значит подготовлен

Прохождение проверочных и оценочных процедур является показательным, предваряя согласие банка на заключение сделки, судить о котором можно, если выполняется страхование ипотечных рисков, предназначенное для сохранения ликвидного состояния жилья, чтобы гарантировать финансовому учреждению возврат инвестированных средств при невозврате заемщиком ипотеки.

Оформление страхования квартиры от затопления, пожара, повреждения или действия стихийных сил производится за счет средств покупателя, а возмещение, если страховой случай наступит до перехода прав собственности, получит текущий владелец жилья, которому, однако, придется доказать свою непричастность к происшедшему столь своевременно событию.

Передача квартиры в залог

После выполнения всех предварительных согласовательных и подготовительных процедур финансовая организация дает свое согласие на сделку, заключая с покупателем договор ипотечного кредитования, согласно которого квартира переходит в залог банка сразу после подписания документа о купле-продаже обеими сторонами, а деньги продавцу поступают только после подтверждения фактического перехода имущественных прав.

Интервал времени между утратой текущим владельцем прав на свою квартиру и получением денежной компенсации, представляется многим потенциально опасным, что не верно, так как дополнение, внесенное регистрационным органом в отношении сделок с недвижимостью посредством ипотечного кредита, появившееся не так давно, сделало его полностью безопасным.

https://www.youtube.com/watch?v=XEn-UMGc5LM

Заключается специфика регистрационных действий с ипотекой в том, что при не поступлении денежных средств на счет продавца в течении 10 рабочих дней с момента перехода прав собственности, сделка будет признана недействительной, а имущественные права возвращены к начальному состоянию, предшествовавшему подаче документов в Росреестр.

Перечисление денег

Учитывая, что оплата по договору купли-продажи ипотечной жилой недвижимости оформляется путем перечисления денежных средств с текущего счета заемщика на расчетный счет продавца, при продаже квартиры по ипотеке Сбербанка, риски продавца, на данном этапе, сопоставимы с любым другим финансовым учреждением и сведены к минимуму за счет исключения непосредственной передачи денежных средств.

Именно на этом этапе сделки, при единовременной наличной оплате по договору купли-продажи, наиболее высока вероятность мошеннических действий и использования поддельных денежных знаков, проверить которые можно лишь в условиях банка или при наличии специальной контрольно-счетной техники.

Существующая практика оформления ипотечных договоров, исключает покупателя из цепи взаиморасчетов, которые производятся непосредственно банком, после того, как в его распоряжение поступает закладная на квартиру, прошедшая все предписанные в регистрационной палатой процедуры.

Специфика Росвоенипотеки

Для того, чтобы получить право на государственное софинансирование покупки жилья, военнослужащему достаточно иметь выслугу в три года, по истечении которых он становится участником накопительно-ипотечной системы и получает соответствующее свидетельство, необходимое для предоставления в банк кредитор.

Банковские требования

Аудит состояния недвижимости при жилищном кредитовании военных, еще более щепетильна, чем при обслуживании гражданских лиц и дополняется:

- акцентированием внимания на подключении к центральному теплоснабжению или локальной системе обогрева жилища;

- проверкой наличия сантехнического оборудования и комплектации узлов водоразбора, целостности остекления, дверных устройств, а также устройства и состояния крыши, если производится продажа дома;

- отнесением объекта сделки к аварийному жилью, нуждающемуся в капитальном ремонте или ветхому, подлежащему сносу;

- проверкой материального исполнения и состояния фундамента, который должен быть каменным, кирпичным или железобетонным.

Документальная проверка жилья заключается в установлении возможных обременений, в том числе, выписанных родственников, отбывающих наказание в местах лишения свободы, малолетних или несовершеннолетних лиц, а также недееспособных субъектов. Каждый из которых, при ненадлежащем оформлении имущественных прав, в состоянии стать источником претензий на жилье впоследствии.

Значимой является также проверка мнимости сделки, которая может быть заключена между близкими родственниками, когда покупатель приобретает за счет ипотечных средств уже фактически принадлежащее ему жильё, но оформленное на другое лицо.

Дополнительные процедуры

Особенностью оформления сделки при ипотечном кредитовании военнослужащих является дополнительный этап, продолжительностью в семь рабочих дней, отводимый для действий ЦЖЗ «Росвоенипотека», заключающихся в следующем:

- проверке документов предварительной проверки жилой недвижимости, её экспертной оценки и страхования ипотечных рисков;

- перечислении денежных средств, накопленных военным за годы службы, на его расчетный счет для оплаты аванса продавцу по сделке с недвижимостью.

При покупке недостроенного жилья, то есть находящего на стадии строительства или отделки, застройщик должен быть соответствующим образом аккредитован и внушать доверие финансовому учреждению, чтобы заемщик смог получить кредит, который не будет учитывать средства на дополнительные расходы, сопровождающие покупку вновь возведенного жилья (установка сантехники, электропроводки и оборудования, межкомнатных дверей и пр.). Все расходы для доведения недвижимости до пригодного к проживанию состоянию покупателю придется изыскивать самостоятельно.

В общем случае при продаже квартиры по военной ипотеке, риски продавца сведены к минимуму, если его собственность удовлетворяет всем законным требованиям к жилым помещениям и не является объектом мошеннической или притворной сделки.

Учитывая повышение размера первоначального взноса (до 20-30%) и процентной ставки (до 17 – 19%), которые произошли в 2020 году по обычной ипотеке, программы кредитования с государственным софинансированием становятся все более привлекательными, так как ставки по ним остались на прежнем уровне.

https://www.youtube.com/watch?v=UlF4E-UU8BA

Обобщая вышесказанное можно сформулировать действительные риски, которыми сопровождается продажа квартиры по ипотеке:

- невозможность завышения стоимости жилья;

- затруднения при наличии несогласованной перепланировки и переустройства;

- запрет на сделку при включении объекта в число аварийных или ветхих;

- недопустимость заключения договора купли-продажи до снятия обременений, в том числе потенциальных, в виде родственников, имеющих право на недвижимость и выписанных с нарушением их прав.

Неполучение денег в качестве оплаты по договору или фальсификация части средств, при посредничестве банка и безналичном расчете невозможны, а признание сделки ничтожной при неоплате в течение 10 дней с момента перехода права на владение, является дополнительной гарантией для продавца квартиры, что он ничего не потеряет, кроме времени и нервов.

Продажа квартиры в ипотеку: риски продавца и как их избежать

Ипотека в России пользуется большой популярностью. С ее помощью граждане могут приобрести недвижимость на первичном или вторичном рынке. По данным ЦБ РФ на 1 марта 2019 г темп прироста по выданным жилищным кредитам составил 13,4%.

Но до сих пор многие не знают, как проходит продажа квартиры по ипотеке и насколько сделка является рискованной для участников.

Реализация недвижимости с привлечением заёмных средств осуществляется в следующей последовательности:

- стороны оговаривают основные моменты заключения договора купли-продажи (ДКП) – на данном этапе определяется цена объекта, порядок расчётов и передачи имущества, заключается соглашение об уплате аванса или задатка;

- квартира оценивается в независимой компании, при этом важно, чтобы оценочная стоимость соответствовала условиям ДКП;

- пакет документов передается в кредитно-финансовое учреждение для получения одобрения на выдачу ипотеки;

- после принятия кредитором положительного решения заключается кредитный договор и ДКП;

- переход права собственности регистрируется в Росреестре;

- по окончании госрегитсрации банк перечисляет средства бывшему владельцу.

На любом этапе могут возникнуть сложности, которые в конечном итоге приведут к срыву сделки.

Основные моменты ДКП – порядок расчётов

Основной риск при реализации недвижимости – неполучение денег от покупателя. Порядок продажи квартиры в ипотеку включает в себя необходимость определить способ передачи финансов:

- межбанковский перевод;

- использование банковской ячейки.

Какой бы вариант не выбрали стороны, при привлечении заёмных средств гарантом уплаты денег продавцу выступает кредитор. Именно он контролирует факт регистрации прав, а после этого производит окончательный расчёт с продавцом.

Оценка

Когда сделка заключается без привлечения кредитора, то участники договора самостоятельно определяют стоимость объекта.

Полезно: До момента окончательной выплаты задолженности банку квартира фактически не принадлежит покупателю, а является залоговым имуществом.

Чтобы минимизировать риски финансовых потерь кредитор требует экспертную оценку недвижимости. Она выполняется специалистами оценочных компаний. Риском продавца при этом является завышение реальной стоимости квартиры.

Если оценщик рассчитает стоимость жилья ниже, чем собственник хочет его фактически реализовать, то кредитно-финансовое учреждение откажет в выдаче займа, и сделка не состоится.

Заключение ДКП

После рассмотрения всех представленных документов специалисты банка вправе выехать на объект для проведения аудита технического состояния. Это делается до момента подписания ДКП для удостоверения ликвидности жилья.

https://www.youtube.com/watch?v=hBm84JqLYIg

При осмотре эксперты проверяют:

- строительные конструкции на предмет отсутствия плесени, трещин, подтеков;

- коммуникации;

- целостность окон и дверей;

- электропроводку.

На этом этапе риски продавца при продаже квартиры в ипотеку заключаются в несоответствии планировки объекта плану БТИ. Такое может произойти из-за незаконной перепланировки или неверных замерах, которые специалисты сделали ранее и отразили в техплане.

Переход права собственности и получение денег

После подписания всех документов, включая кредитный договор, происходит регистрация сделки в Росреестре. Собственник теряет свои права на квартиру с момента обращения в регпалату или МФЦ. Банк перечисляет средства после госрегистрации.

Справка: Регистрация договора ипотеки в Росреестре занимает не более 5 рабочих дней.

Именно этот период многие продавцы считают опасным, так как права на объект уже утрачены, а средства еще не перечислены. Но закон защищает интересы всех участников сделки. Поэтому, если в течение 10 дней с момента госрегистрации деньги не будут выплачены, то ДКП будет признан недействительным. Имущественные права владельца будут восстановлены.

Выписка ЕГРП передается в банк, после чего кредитор выплачивает стоимость имущества продавцу указанным в договоре способом.

Процедура оформления недвижимости при реализации по ипотечному займу, представленному «Росвоенипотекой», не слишком отличается от обычного жилищного кредитования.

Средства, уплачиваемые в качестве первоначального взноса, перечисляются со специального накопительного счёта военнослужащего. Комплект документации от продавца предоставляется не только банку, но и в «Росвоенипотеку». Дополнительная проверка документов увеличивает срок получения средств на неделю.

Риски

Единственное, чего боятся продавцы жилплощади — неполучение средств после оформления перехода прав собственности. В случае привлечения заёмных средств банка такой риск сводится к нулю по следующим причинам:

- дополнительный контроль со стороны финансовой организации;

- при переводе средств на счёт или закладывании в ячейку исключена вероятность расплаты фальшивыми купюрами;

- при неуплате средств продавцу сделка будет аннулирована.

И все же существует ряд рисков для продавца. Самый основной – это отказ банка от выдачи ипотечного займа. Причиной этого может служить не только неплатежеспособность покупателя, но и непорядок в документации собственника.