Последние изменения: Январь 2020

Когда собственных средств для покупки недвижимости недостаточно, человек обращается в банк для получения ипотеки. Чтобы свести вероятность отклонения заявки к нулю, стоит изучить причины отказа в ипотеке.

При должной подготовке, клиент имеет высокие шансы на одобрение заявки, однако риск отказа в кредитовании остается высоким – около 30% случаев. Некоторые из них очевидны, но проигнорированы на этапе согласования условий кредитования.

Другие не афишируются банком, но становятся понятны только после нескольких безуспешных попыток получить одобрение.

- Почему отказывают в ипотеке: 10 очевидных причин

- 1. Ненадежность заемщика

- 2. Кому отказывают в ипотеке?

- 3. Непорядок с документами

- 4.Слишком низкий доход

- 5. Несоответствие запросов платежеспособности клиента

- 6. Неликвидное жилье

- 7. Вид недвижимости

- 8. Проблемы с подтверждением информации по указанным телефонам

- 9. Подозрение в мошенничестве

- 10. Слишком частые обращения в банки и отказы

- 5 неочевидных причин, о которых часто не говорят в банке

- Что делать, если отказали в ипотеке

- Почему отказывают в ипотеке — Справочник Недвижимости

- Плохая платёжеспособность или перекредитованность

- Долги и испорченная кредитная история

- Ложь в документах или их подделка

- Неправильно заполненные документы, отсутствие документов из списка необходимых

- Состояние здоровья

- Проблемы с законом

- Совокупность факторов

- Неликвидный объект

- Отказали в ипотеке: что делать

- Еще один момент

- Что делать?

- Кредитная история

- Недостаточность доходов

- Высокая финансовая нагрузка

- Недостоверная информация в заявке

- Почему еще могут отказать?

- По каким 18 причинам могут отказать в ипотеке и что делать при отказе

- 18 случаев, когда могут отказать в ипотеке

- Причина 1. Несоответствие обязательным требованиям банка

- Причина 2. Ошибки в документах

- Причина 3. Поддельные справки и документы

- Причина 4. Клиент не уверенно отвечает на вопросы

- Причина 5. Сотрудник банка не смог дозвониться до клиента или работодателя

- Причина 6. Покупаемая квартира не подходит под ипотеку

- Причина 7. Плохая репутация работодателя

- Причина 8. Клиент имеет проблемы со здоровьем

Почему отказывают в ипотеке: 10 очевидных причин

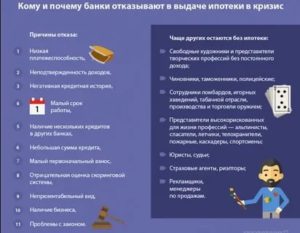

Можно сократить поводы для разочарований, если внимательно изучить причины отказа банка в ипотеке и подробно рассмотреть общие правила кредитования.

Если банк отказал в ипотеке первый раз, это не значит, что повторное обращение окажется таким же неудачным.

Есть единые требования к заемщику и параметрам кредитования, без которых ни один банк не согласится на выдачу средств на покупку жилья.

1. Ненадежность заемщика

Перед выдачей кредита банк должен убедиться, что клиент своевременно отдаст долг и не подведет со сроками оплаты.

Главный параметр, на который обратит банк – это безопасность сотрудничества, поэтому первым шагом кредитора станет проверки репутации заемщика путем обращения к базе БКИ.

Наличие негативных записей от предыдущих кредиторов о просрочках, отказе должника платить по кредиту станет первой причиной, почему банк может отказать в ипотеке.

Рекомендуется предварительно запросить из БКИ выписку и внимательно рассмотреть параметры, которые описаны в кредитной истории. Иногда основанием, почему могут не одобрить ипотеку, является банальная ошибка при переносе сведений в БКИ со стороны предыдущего кредитора, либо работа мошенников, воспользовавшихся паспортными данными человека для получения средств на его имя.

Важно! Если есть просроченные платежи, от них избавляются в первую очередь, до обращения к новому кредитору. На практике шансы значительно повысятся, если полностью закрыть предыдущие кредиты, не допустив просрочек последние 1-2 года.

2. Кому отказывают в ипотеке?

У каждого человека, впервые открывшего описание ипотечной программы, появляются сомнения, могут ли отказать в ипотеке при несоблюдении основных требований к заемщикам. Опасения вполне резонны – банк не примет к рассмотрению, либо на этапе подачи заявки сообщит об отказе в ипотеке, если не будут выполнены главные требования:

- Возраст – старше 21 года. На момент внесения последнего платежа заемщику не должно быть больше 75 лет.

- Длительность трудового стажа – от 1 года, причем у последнего работодателя нужно отработать 3 месяца (в рамках зарплатного проекта), либо 6 месяцев (при обращении в другой банк).

- Наличие кредитной истории. Для первого кредита ипотека явно не подходит. Банк просто предложит открыть кредитку и активно пользоваться ею хотя бы 6-12 месяцев, после чего обращаться повторно.

Помимо возраста и стажа многие кредиторы потребуют регистрацию в регионе обращения за займом и расположения объекта собственности в пределах населенного пункта или поблизости от офиса банка.

3. Непорядок с документами

Собираясь подавать анкету, нужно учитывать, что каждое слово, написанное кандидатом, будет оцениваться в его пользу или против него. Если в самой анкете содержится масса ошибок, а тем более приводится некорректная личная информация, кредитор выносит быстрое и однозначное решение.

Ипотека – не место для рисков и необдуманных поступков.

Если заявитель на стадии первого обращения допускает серьезные ошибки, давать кредит на 10-20 лет крайне рискованно. Если в заявке намеренно искажена информация, несостоявшийся заемщик рискует оказаться в черном списке подозреваемых в мошенничестве.

Это закроет двери и всех остальных кредитных учреждений в стране.

4.Слишком низкий доход

Перед подачей заявки необходимо убедиться в собственной платежеспособности. Имея заработок, не позволяющий семье существовать на достойном уровне, есть риск получить отказ, какой бы идеальной ни была кредитная история до этого.

Идеальный заемщик в глазах кредитора имеет стабильную работу и хорошую должность, получая суммы достаточные для жизни и уплаты кредита длиной в 20-30 лет. Подтверждающим документом служит справка 2-НДФЛ, однако есть шанс договориться с банком принять к учету обычную справку от работодателя, оформленную согласно требованиям кредитора.

Зарплатным клиентам и вовсе не потребуется такой документ – информация о движениях по счету и так видна кредитору.

Важно! Если нет возможности представить справку о доходах, иногда банки разрешают кредитоваться при условии оплаты клиентом 50% от стоимости недвижимости, страхуя себя на случай невозврата договором комплексного страхования и залоговым обеспечением.

5. Несоответствие запросов платежеспособности клиента

Можно мечтать о вилле на море или особняке на Рублевке, но имея в багаже 2-3 непогашенных кредита и средний уровень зарплаты, рассчитывать на ипотечное кредитование мечты не стоит.

Банк здраво оценивает платежеспособность клиента, соотнося его с запрошенной суммой и сроком погашения. Ипотечный калькулятор поможет подобрать оптимальные параметры кредитования, с учетом текущего дохода человека за вычетом текущих платежей по кредитным обязательствам.

Если платеж окажется больше, чем 50% от заработка, заявка не уйдет дальше первичного рассмотрения.

Важно! Максимальную сумму кредитования определяют после выплаты предыдущих кредитов, определив размер личных накоплений. Если размер ежемесячного платежа будущей ипотеки превышает 40% от заработка, стоит в запрашиваемых условиях увеличить срок кредитования и увеличить сумму первоначального взноса.

6. Неликвидное жилье

В описании программы у каждого банка немало строк посвящено описаниям к объекту залогового обеспечения, т.е. покупаемого жилья. В основном, критерии недвижимости должны подтверждать его ликвидность, т.е. востребованность на рынке. Традиционно отказывают в оформлении сделок с жильем из ветхого или аварийного фонда, либо в удаленных от города местах и т.д.

Важно! Выбирая объект приобретения, смотрят на дату строительства. Сейчас банки отказывают в займах, если здание построено до 1965 года и сильно изношено технически.

7. Вид недвижимости

Есть банки, ориентированные исключительно на городскую среду, предлагая программы покупки квартир и таунхаусов.

Если заемщик собирается жить в загородном доме, стоит поискать кредиторов, готовых финансировать объекты загородного строительства, частные дома в сельской местности, покупку участка и строительство.

Важным требованием станет наличие коммуникаций или возможность их подключения к объекту недвижимости.

8. Проблемы с подтверждением информации по указанным телефонам

Редкий кредитор согласится на выдачу средств заемщику, чей работодатель не подтверждает истинности слов работника. Особое внимание обращают указанию в анкете точной информации о месте работы, телефоне, контактных лицах в организации.

Важно! Перед тем, как отправить заявку и ждать согласования, предварительно обращаются в бухгалтерию, отдел кадров, непосредственному руководителю, предупреждая о возможном звонке из банка. Аналогично действуют при указании номеров родственников, которые готовы подтвердить слова кандидата на ипотеку.

9. Подозрение в мошенничестве

Можно по-разному относиться к исправлениям документов, прилагаемых к заявлению.

Считая мелкой провинностью подправку цифр в справке о зарплате, нужно понимать, что это также расценивается как подделка документа, за которую есть риск нарваться на привлечение к ответственности.

Еще выше шансы получить серьезные проблемы, несопоставимые с отказом в ипотеке, если попытаться взять кредит по поддельному паспорту и иным фальшивым бумагам.

https://www.youtube.com/watch?v=xkQYFTAASFI

Вместо подделки документов, стоит правдиво рассказать банку о своих затруднениях с конкретными документами и попытаться выработать совместное решение, как решить проблему отсутствия какой-либо документации законным путем.

10. Слишком частые обращения в банки и отказы

Когда банк получает обращение, он обязательно проверяет предыдущие взаимоотношения с другими кредитными структурами путем проверки КИ. Если БКИ сообщает, что заявитель недавно подавал в массовом порядке заявки нескольким кредиторам, новый банк, скорее, откажет в согласовании. Причиной станет подозрение клиента в мошенничестве и намерениях воспользоваться средствами банка безвозвратно.

5 неочевидных причин, о которых часто не говорят в банке

Иногда история заемщика безупречна, и заработок высокий, но кредитор упорно не желает видеть человека собственным клиентом. Стоит искать иные причины, о которых точно не расскажет банк напрямую:

- Накопленные задолженности перед ФНС и неоплаченные штрафы ГИБДД.

- Подозрительное поведение при общении с менеджером банка. Неуверенные или путанные ответы, расхождение слов клиента с информацией из анкеты, обращение за подсказкой к сопровождающим людям, станет серьезным поводом вежливо отказать в рассмотрении анкеты. От заемщика требуется четкое понимание зачем и как он будет расходовать выделенную сумму, когда будет оплачивать кредит и какими станут последствия нарушения пунктов договора. Если человек не способен адекватно отвечать на простейшие вопросы, с возвратом денег наверняка возникнут проблемы.

- Судимость. Немногие банки расскажут, что отказали в кредитовании по причине прошлых проблем с законом у человека. К условной судимости иногда отнесутся лояльно, но с судимостью по уголовному делу банк наверняка не захочет связываться.

- Неопрятный или подозрительный внешний вид. Внешняя оценка клиента – один из пунктов обязательной первичной проверки будущего заемщика. Грязная одежда, немытые волосы или признаки неадекватности могут сыграть негативную роль при согласовании ипотеки. Стоит критично осмотреть свой внешний вид, собираясь на собеседование с кредитным менеджером, выбрав нейтральный стиль и чистую одежду.

- Самочувствие клиента. Никто не скажет, что инвалид не может получить кредит, но состояние нетрудоспособности явно окажется не по душе кредитору и не соответствует его ожиданиям к заемщику. Взять ипотеку в состоянии «глубокой» беременности шансов также мало, поскольку женщина планирует идти в декрет, что отразится на ее материальном положении и платежеспособности.

Что делать, если отказали в ипотеке

Не стоит впадать в отчаяние, если отказали в ипотеке с первого раза. Даже если кандидат неоднократно получал отказ банка в ипотеке, остаются шансы на исправление ситуации.

Задача несостоявшегося заемщика – определить, почему банк отказывает в ипотеке, и постараться исключить эту причину при следующем обращении.

Иногда на исправление уходит всего несколько дней, в более сложных ситуациях придется предпринять усилия длиной в год, либо искать иной способ решения жилищного вопроса.

После получения отказа в ипотечном кредите рекомендуется действовать по следующему алгоритму:

- Постараться из разговора с менеджером выявить основания, которым руководствовался банк при вынесении отрицательного решения.

- Если банк хранит молчание, внимательно изучают требования, выдвинутые кредитором, оценивая свое соответствие.

- Рассматривают 10 очевидных причин, почему могут не дать ипотеку. Большинство проблем решается уже на этой стадии – корректируют параметры запрошенного банка, закрывают предыдущие долги, проходят процедуру исправления кредитной истории. Возможно, причиной стало банальная ошибка в написании собственной фамилии при подаче заявки.

- Подвергают тщательному пересмотру выбор кредитора. Если первично заемщик обратился в банк, где идет жесткий отбор среди заемщиков, стоит попытаться обратиться в зарплатный банк или финансовое учреждение локального значения. Часто в местных банках шансы на согласование выше, если клиент отвечает параметрам заемщика, но имеет некоторые нарекания к кредитной истории.

- При подаче новой заявке следят за корректностью заполнения форм и заранее определяют свою позицию при разговоре с менеджером. Точные ответы о работе, заработке, планах на жизнь помогут убедить кредитора в надежности нового клиента.

Все причины отказа по ипотеке описать невозможно, поскольку они могут быть весьма индивидуальными. Но шансы на одобрение будут около 90%, если все критерии проверки банка соблюдены и тщательно проверены накануне обращения в офис банка.

https://www.youtube.com/watch?v=4jAjUs22CyU

Остались вопросы? Задавайте! Наши юристы готовы ответить на все ваши вопросы, а также оказать квалифицированную помощь в подготовке заявлений в различные инстанции.

:

Почему отказывают в ипотеке — Справочник Недвижимости

Как банки принимают решение

У каждого банка своя кредитная политика и система определения платёжеспособности заёмщиков. Обычно это математическая модель, включающая разные критерии. По каждому из них выставляются оценки, которые суммируются. Итоговый балл показывает, выдавать человеку ипотеку или нет.

Информация о критериях и оценках конфиденциальна, она не всегда доступна даже кредитным менеджерам. Часто их заработок зависит от количества оформленных кредитов, поэтому они были бы только рады помочь клиенту пройти проверки. Но банк заинтересован в том, чтобы выданные деньги возвращались, поэтому информацией об инструментах отбора может особо не делиться даже со своими сотрудниками.

В некоторых банках кредитных специалистов, работающих с клиентами, обучают оценивать их по внешнему виду и общению.

В документах всё может быть в порядке, но человек неуверенно себя ведёт, путается в ответах, предоставляет противоречивую информацию.

Или же выглядит неряшливо, плохо одет — появляются сомнения, что он способен выплачивать нужную сумму. Возникает подозрение, что это «подставной» клиент в мошеннической схеме.

Общие требования банков

У каждого банка есть стандартный перечень требований к заёмщику. Если они не выполнены, у вас даже не примут заявку на кредит. Обычно этот список включает:

- российское гражданство;

- возраст от 25 до 60 лет (иногда до 75);

- трудовой стаж от 1 года, при этом не менее 6 месяцев на последнем рабочем месте.

Остальные критерии сотрудники банка будут рассматривать при детальной проверке, когда вы уже оформите заявку. Зная их, есть возможность заранее оценить свои шансы.

Плохая платёжеспособность или перекредитованность

Чтобы определить платёжеспособность клиента, банк сопоставляет его подтверждённый доход и сумму ежемесячного взноса по ипотеке. Если у заёмщика есть семья, совокупный доход делится на всех её членов.

Обычно приемлемым считается, если платёж не превышает 40% среднедушевого дохода. Эта планка может быть снижена, если в семье есть грудной ребёнок и молодая мама находится в декретном отпуске.

Если денег на выплату ипотеки остаётся совсем мало, в кредите откажут.

Бывает, что человек получает зарплату или бонусы в «конверте» и приносит в банк с работы стандартную справку 2-НДФЛ, в которой указан только официальный (и довольно скромный) доход. И получает отказ в ипотеке, потому что не смог подтвердить свои доходы.

При расчёте учитываются и действующие на момент оформления заявки кредиты, в том числе кредитные карты. Если долгов много, банк вправе отказать в ипотеке, несмотря на то, что потенциальный заёмщик аккуратно платит по другим кредитам. Чтобы не рисковать.

Долги и испорченная кредитная история

Если в прошлом вы уже брали какие-нибудь кредиты, выплачивали их с задержками или не платили вовсе, у вас плохая кредитная история, и информация об этом доступна банкам.

Национальное бюро кредитных историй (НБКИ) — это общая база по всем клиентам, когда-либо оформлявшим кредиты в России. В ней собрана информация более чем из 100 банков.

Доступ к НБКИ есть у всех кредитных организаций, поэтому просроченный платёж в одном из них может стать причиной отказа в другом.

На портале государственных услуг можно проверить свою репутацию у банков. Если она испорчена, есть возможность её исправить. Для этого нужно брать кредиты и вовремя возвращать.

Но как, если банки отказываются выдавать займы из-за плохой кредитной истории? Порочный круг нужно разорвать: взять несколько небольших кредитов или оформить кредитную карту.

В некоторых банках предлагаются специальные программы для исправления кредитной истории, но проценты по этим займам выше.

https://www.youtube.com/watch?v=XRwlCM_I3DI

Банк проверит ваши задолженности по уплате налогов, штрафов ГИБДД, алиментов. Если найдут —откажут в ипотеке. Узнать о том, есть ли у вас задолженности, можно на сайте Службы судебных приставов.

Если вы никогда не брали кредиты, истории у вас нет. Это тоже бывает проблемой. У банка нет информации о том, насколько вы ответственный клиент, поэтому он может отказать в оформлении займа «на всякий случай», если и другие параметры вашей заявки будут слабыми.

Ложь в документах или их подделка

Иногда заёмщики, опасаясь отказа, дают ложную информацию в документах или даже подделывают их. Чаще всего это касается уровня дохода — основного критерия оценки платёжеспособности. Завышенная заработная плата, утаивание действующих кредитов — всё это банк проверит. Выявленный обман всегда влечёт за собой отказ в кредите.

Неправильно заполненные документы, отсутствие документов из списка необходимых

Ошибки и опечатки в документах — это, конечно, не ложь, но результат может быть таким же. Они искажают информацию о заёмщике, а значит, становятся потенциальной причиной отказа. Особенно серьёзно банки проверяют справки с места работы с указанием стажа и дохода. Случайные ошибки сотрудников отдела кадров иногда дорого обходятся, поэтому все выданные справки нужно проверять.

Состояние здоровья

Возможности получить информацию о состоянии здоровья заёмщика у банка нет, но есть объективные причины отказать в оформлении кредита больному человеку, так как здоровье напрямую связано со способностью выплачивать ипотеку. Если специалисту покажется, что клиент выглядит больным, он может сделать об этом отметку в заявке.

Беременных женщин тоже часто ждут отрицательные решения. С точки зрения банка, молодая мама не способна выплачивать кредит, так как некоторое время вынуждена будет сидеть дома и получать только пособие, а траты на малыша серьёзно увеличивают семейные расходы.

Если специалисту покажется, что заявительница беременна, он тоже сделает пометку в заявке.

Проблемы с законом

Судимости могут насторожить банк, но если наказание было условным, шанс получить одобрение по заявке достаточно высокий.

Ненадёжный работодатель

Банки работают с разными базами. Поэтому проверят не только потенциального заёмщика, но и работодателя. Если он покажется недостаточно надёжным, в ипотеке откажут.

Также в зоне риска ИП. Многие кредитные организации даже не рассматривают заявки от них.

Совокупность факторов

Отказать банк может «по совокупности факторов». Это значит, что серьёзных препятствий для оформления ипотечного займа нет, но по нескольким пунктам впечатление у проверяющих складывается неоднозначное.

Например, сотрудники банка могут связаться с вашим работодателем, чтобы получить подтверждение информации, указанной в представленных документах. Если дозвониться не получится или не подтвердятся предоставленные вами сведения, это может стать причиной отказа.

Поэтому важно указывать актуальные номера, желательно секретаря или отдела кадров. Ещё лучше предупредить коллег, что могут быть звонки из банка и важно на них ответить.

В заявке иногда указывают очень большую сумму, которую, по мнению банка, заёмщику будет тяжело выплачивать. Конечно, заявку рассматривают комплексно, с учётом доходов и стоимости приобретаемого жилья, но если сумма значительная, отказ не исключён.

Отсутствие созаёмщика тоже снижает шансы, особенно в браке. Супруги выступают созаёмщиками по умолчанию. Но некоторые пары подписывают брачный договор, по которому все кредитные обязательства на себя берёт кто-то один (ему же достанется и квартира при разводе).

Банку выгоднее, чтобы у ипотечника был созаёмщик, который «в случае чего» должен будет продолжать выплачивать кредит. Поэтому паре, где кредит берёт кто-то один, в ипотеке могут отказать. Не нужно путать эту ситуацию с оформлением кредита на одного из супругов или на его выплату кем-то одним без брачного договора.

В этом случае квартира и обязательства по кредиту всё равно будут общими.

https://www.youtube.com/watch?v=SUQsajU2G2A

Если вы уже подавали заявку на ипотечный кредит и получили отказ, повторно пробовать имеет смысл только спустя определённый промежуток времени. Какой — уточняйте в банке, требования отличаются. Если обратиться в банк раньше, последует автоматический отказ без рассмотрения и новая «отсрочка».

Неликвидный объект

Даже если по заявке на кредит принято положительное решение, его могут пересмотреть в случае признания выбранного объекта недвижимости неликвидным. При оформлении ипотеки жильё останется в залоге у банка, и квартира, которую он не сможет продать, если заёмщик не будет выплачивать долг, ему не нужна. Поэтому к объектам предъявляют определённые требования.

Возможные причины отказа из-за «качества» объекта:

- год постройки до 1965-го;

- ветхое жильё, в том числе то, которое планируют снести;

- деревянные перекрытия в здании и проблемы с коммуникациями;

- неузаконенная перепланировка;

- отсутствие правоустанавливающих документов, неоднозначное право собственности (может быть оспорено), обременения.

После одобрения заявки на ипотеку в течение трёх месяцев нужно найти квартиру и предоставить банку документы на неё. Не получится подобрать за это время подходящую — решение банка аннулируется.

Если банк отказал вам в оформлении ипотеки, не отчаивайтесь. Внимательно изучите свои документы и посмотрите, что можно исправить, чтобы повысить шансы на положительное решение. Уточните, через какое время разрешено подавать заявку повторно, и действуйте.

Не ограничивайтесь одним банком, попробуйте обратиться в другие, где вам ещё не отказывали. К тому же требования в разных кредитных организациях, как и степень лояльности к клиентам, значительно отличаются. Но имейте в виду, что все отказы фиксируются в вашей кредитной истории.

Чем их больше, тем более настороженно к вам будут относиться другие банки.

Авторы: команда Яндекс.Недвижимости. Иллюстратор: Катя Симачёва

Отказали в ипотеке: что делать

HayDmitriy/Depositphotos

Первый шаг: важно понять, почему вам отказали. Как правило, банки не раскрывают истинных мотивов невыдачи ипотеки, однако, как отмечает управляющий партнер АСБ «Иутин, Белоусова и Партнеры» Иван Иутин, есть ряд «стандартных» для этого причин.

- Кредитная история заемщика (поручителя). Просрочки или уклонение от платежей по кредитам, судебные разбирательства по кредитным договорам приводят к испорченной кредитной истории, а следовательно, и к увеличению вероятности отказа по последующим заявкам.

- Недостаточность доходов заемщика. Банки анализируют, хватит ли месячного дохода заемщика на погашение ипотечного платежа и покрытие всех необходимых расходов на жизнь.

- Высокая финансовая нагрузка заемщика (наличие у него действующих кредитов). Банк может посчитать, что заемщик не сможет исправно выплачивать все свои кредиты вместе с ипотекой.

- Недостоверность информации в заявке на ипотеку. В данной ситуации речь идет как про банальные ошибки в заполнении заявки, так и про намеренное искажение/сокрытие каких-либо сведений. Во втором случае, по мнению Ивана Иутина, заемщика ждет стопроцентный отказ: сотрудники банков проверяют данные досконально.

Можно ли взять ипотеку?

Могу ли я расторгнуть ипотечный договор?

Еще один момент

Часто случается так, что человек не соответствует требованиям именно этого конкретного банка (гражданство, возраст, трудовой стаж, наличие регистрации). В этом случае стоит поискать программу с менее жесткими условиями. О них можно узнать на сайте самой организации. При этом проверять данный список рекомендуется перед подачей заявки, так как нередко его составляющие меняются.

«У крупнейших кредитных организаций с государственным участием довольно высокие требования — учитывается только «белая» зарплата, трудовой стаж на последнем месте работы не менее полугода; к тому же эти банки чрезвычайно тщательно проверяют кредитную историю, а наличие ценного залога, надежного поручителя могут игнорировать. Многие банки из второго, третьего десятка национального рейтинга могут предлагать программы ничуть не хуже, а требования у них будут ниже (к примеру, трудовой стаж от 3 и даже менее месяцев)», — рассказывает директор по продажам Seven Suns Development Алексей Бушуев.

Кстати, если к покупке планируется квартира в новостройке, пул банков только условно ограничен теми, что аккредитовали проект.

В случае, когда все банки, кредитующие покупателей этого ЖК, отказали, заемщик может в частном порядке обратиться в другой банк, где он получил предварительное одобрение ипотеки, с просьбой рассмотреть выбранную им новостройку. Нечасто, но все же иногда это приводит к успеху, считает Алексей Бушуев.

Что делать?

При отказе в жилищном кредите в одном банке можно и нужно обращаться в другие. Но делать это сразу не стоит. «Кредитные организации увидят множественные запросы на кредитование и решат, что у вас финансовые проблемы.

А после трех отказов ваши заявки не будут рассматривать в течение месяца или даже дольше. Поэтому сначала разберитесь, в чем причина отказа, устраните помеху и только тогда отправляйте заявку во второй раз», — делится опытом CEO Refin.

online Михаил Чернов.

Дадут ли мне ипотеку без официальной работы?

Как получить налоговый вычет по процентам?

Кредитная история

Начать можно с оценки своего Персонального кредитного рейтинга (ПКР). Такую возможность заемщикам бесплатно (2 раза в год) предоставляет Национальное бюро кредитных историй. Получить ПКР можно на сайте бюро, рассказывает Иван Иутин.

https://www.youtube.com/watch?v=VKImKI6oxL0

Исправить же отрицательную кредитную историю можно, если заемщик докажет банку, что теперь ответственно исполняет свои обязательства по погашению кредита. Как вариант — можно попробовать взять потребительский кредит на небольшой срок и погасить его, не допуская просрочек платежей. Со временем положительные данные в кредитной истории перевесят негативные.

«Если задержки платежей были допущены по причине болезни или потери места работы, следует предоставить подтверждающие документы и разъяснить причины невыполнения своих обязательств.

Кроме того, не стоит забывать, что все банки по-разному оценивают кредитную историю заемщиков.

История, которую посчитали отрицательной в одном банке, может оказаться вполне приемлемой для другой кредитной организации», — комментирует управляющий партнер «ВекторСтройФинанс» Андрей Колочинский.

Важно помнить: при наличии просрочек по платежам более 6 месяцев кредитная история считается практически неисправимой, и в этом случае категорически нежелательно обращаться к компаниям, обещающим ее улучшение за некую сумму, вероятнее всего, это мошенничество, добавляет Алексей Бушуев.

Как восстановиться из черного списка банков?

Поручитель и созаемщик. В чем разница?

Недостаточность доходов

Многие эксперты считают, что самый важный фактор при оценке платежеспособности заемщика — его уровень дохода. Банкам важно, чтобы платежи по кредиту не превышали половины от заработанной человеком суммы. Тем не менее, если зарплата невелика, стоит указать другие источники поступления средств.

«Это могут быть доходы от вкладов, пенсии, сдачи квартиры в аренду и т. д. Стоит внести в анкету и созаемщика (тогда банк будет рассчитывать и на него, а ответственность по договору будет одинаковой с заемщиком — прим. ред.

): супруг им становится автоматически, если не заключен брачный договор. Учтите и то, что на уровень дохода при проверке клиента влияет наличие несовершеннолетних детей (иждивенцев).

В среднем, банк оценивает расходы на детей в размере 10 000–15 000 рублей», — рассказывает коммерческий директор «Сити-XXI век» Юрий Просвиров.

Высокая финансовая нагрузка

Совокупный объем платежей по уже оформленным кредитам не должен перевешивать сумму ежемесячного платежа по ипотеке.

Вообще, одобряя кредит, банк руководствуется логикой, что на погашение всех кредитов заемщик не должен тратить более 40% своих финансовых поступлений, отмечает Андрей Колочинский.

Если этот баланс не соблюдается, заемщику рекомендуется досрочно погасить имеющиеся у него на данный момент кредиты и только потом обращаться за ипотекой.

Ипотечные каникулы: как взять, кому дают и по каким документам?

Что делать, если нечем платить за ипотеку?

Недостоверная информация в заявке

Чтобы избежать отказа, нужно быть предельно честным. Не нужно пытаться приукрасить свое финансовое положение. Любой подлог или намеренная неточность в документах, поданных на получение ипотечного кредита, раскроются.

Почему еще могут отказать?

Если уровень подтвержденного дохода, статус кредитной истории и другие данные заемщика в целом соответствуют требованиям ипотечной программы, но банк ответил отказом, стоит в первую очередь проверить собственную финансовую благонадежность с помощью открытых ресурсов: базы данных Федеральной службы судебных приставов (ФССП), Единого федерального реестра сведений о банкротстве. Безобидный штраф за нарушение ПДД может проскользнуть незамеченным для нарушителя, спустя два месяца уйти к приставам и стать мелким, но неприятным пятном на репутации гражданина. «А иногда случаются и вовсе курьезные ситуации: долги не у заемщика, а у его полного тезки (ФИО совпадает полностью), да еще и дата рождения оказывается близкой. В результате банк принимает своего потенциального клиента за злостного неплательщика. Вероятность таких досадных совпадений нужно исключить перед повторным обращением в организацию», — рассказывает Алексей Бушуев.

https://www.youtube.com/watch?v=_p8aa5mz8IQ

Еще одна причина отказа может скрываться в отсутствии кредитной истории.

По мнению руководителя юридического отдела технологичного агентства Homeapp Антона Самойлова, даже то обстоятельство, что вы никогда не обращались в банк за предоставлением кредита, может дать негативный результат при одобрении ипотечного кредита. Ведь в этом случае банку сложнее сделать вывод о благонадежности заемщика.

Как оформить квартиру в ипотеку на двоих человек?

Можно ли купить квартиру в ипотеку без российского гражданства?

И, пожалуй, самая непредсказуемая «отказная» категория — профессия «из зоны риска».

Для банка это не только профессии, непосредственно связанные с риском для жизни (спасатель, альпинист, пожарный, полицейский), но и некоторые другие работы, где, например, присутствует непостоянный уровень заработка или итоговый доход зависит от премий и объема продаж.

«В разряд нежелательных попадают фрилансеры, ИП, риелторы, брокеры, страховые агенты, турагенты и т. д. Хотя есть банки, которые все-таки кредитуют и таких заемщиков, но ставка для них, как правило, одобряется повышенная», — рассказывает исполнительный директор СК «Ойкумена»Роман Мирошников.

Если банк отказал в оформлении ипотеки, не стоит отчаиваться и останавливаться на единственной попытке. Внимательно изучите свои документы и проанализируйте, нет ли факторов, которые могли повлиять на принятие отрицательного решения. Если такие обстоятельства есть, по возможности устраните их и подавайте заявку еще раз.

Не пропустите:

Может ли глухонемая взять ипотеку?

Можно ли продать ипотечную квартиру без согласия созаёмщика?

Ипотека в наследство: кредит по завещанию

20 статей о том, как купить квартиру в ипотеку

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

По каким 18 причинам могут отказать в ипотеке и что делать при отказе

По статистике банки одобряют 70% заявок по ипотеке. Заявки остальных клиентов банки отклоняют под разными предлогами. Сегодня разберем, по каким 18 причинам могут отказать в ипотеке, как увеличить шансы на получение ипотечного кредита и что делать, если банк отказал в ипотеке.

18 случаев, когда могут отказать в ипотеке

Проверка заемщика производится в 2 этапа. В каждом банке есть скоринговая система, которая проводит первичный анализ заявки. Искусственный интеллект анализирует кредитную заявку клиента, и ставит оценку. Чем больше информации заемщик предоставляет о себе, тем больше шансов пройти автоматическую проверку.

Далее работники банка оценивают заявку вручную. Проверяют кредитную историю заемщика, привлекают службу безопасности банка, звонят работодателю. Есть 18 причин, по которым менеджеры банка не одобряют ипотечный кредит.

Причина 1. Несоответствие обязательным требованиям банка

Каждый банк устанавливает обязательные критерии, которым должен соответствовать клиент.

Вот самые главные требования:

- Возраст от 21 до 65 лет. Некоторые банки дают ипотеку с 18 лет.

- Гражданство РФ.

- Стаж на последнем месте работы от 6 месяцев, общий стаж не менее 1 года.

Эти критерии могут незначительно отличаться в каждом банке. Если заемщик не соответствует данным требованиям, заявка будет отклонена на скоринге.

Причина 2. Ошибки в документах

Часто в ипотеке отказывают, если клиент или его работодатель допустил ошибку в подаваемых справках. Любая опечатка в паспортных данных, справках о доходе, трудовой книжке вызывает вопросы банка.

https://www.youtube.com/watch?v=PhbU4Msr4bk

Банки редко отказывают из-за неправильных цифр. Обычно клиенту указывают об ошибке, и он предоставляет достоверные данные. После этого банк принимает окончательное решение.

Совет. Чтобы не терять время, тщательно проверяйте документы перед подачей в банк. Особое внимание уделяйте справкам о доходах и трудоустройстве. К ним предъявляют более жесткие требования.

Причина 3. Поддельные справки и документы

Когда банки ловят клиента на лжи, они 100% отказывают ему в дальнейшем обслуживании и передают сведения в БКИ. Информация становится доступна всем банкам. Другие банки также не будут работать с таким клиентом. Заемщик будет получать отказ везде.

Пример:

Анатолию надоело жить в съемной квартире, и он решил взять ипотеку. Его средняя зарплата 30 тысяч рублей. Анатолий подумал, что такой зарплаты будет недостаточно для одобрения ипотеки, и попросил работодателя нарисовать в справке 2-НДФЛ 65 000 рублей.

При проверке документов Анатолия, служба безопасности усомнилась в достоверности его заработка и запросила документы из пенсионного фонда. Данные не соответствовали. Кредитор отказался иметь дело с таким клиентом, и передал сведения об обмане в БКИ.

Теперь Анатолий не может получить ипотеку ни в одном банке.

Если бы заемщик не подделал справку, а обратился за помощью к ипотечному консультанту в банке, ему бы предложили увеличить первоначальный взнос или продлить срок ипотечного кредита, чтобы понизить ежемесячный платеж.

Причина 4. Клиент не уверенно отвечает на вопросы

Игорь собрал документы и подал заявку на ипотеку в банк. Через несколько дней ему позвонил аналитик кредитной организации.

Он задал Игорю много вопросов:

- Где и кем он работает.

- Сколько зарабатывает.

- Чем занимается фирма.

- Что он собирается делать с ипотечной квартирой – жить или сдавать.

- Не болеет ли он, и другие вопросы, которые касаются кредита и жизни Игоря.

Игорь не ожидал таких вопросов, отвечал неуверенно, пытался увильнуть от ответа и путался. Через несколько дней ему пришел отказ в ипотеке.

Чтобы не повторить ошибку Игоря, сконцентрируйтесь, когда будет звонить аналитик банка. Его задача задавать такие вопросы, которые выявят человека, который не сможет платить по ипотеке. Поэтому в разговоре он будет прощупывать почву и искать нестыковки.

Аналитик задает много вопросов. Они будут разными. Готовьтесь отвечать на них заранее.

Как подготовиться к ответам:

- Прокрутите диалог в голове. Продумайте возможные вопросы и ответы и мысленно проговорите их.

- Говорите уверенно. Не сбивайтесь и не заикайтесь. Говорите уверенным голосом. Конкретно и четко отвечайте на вопросы аналитика.

- Не расходитесь с анкетой. Говорите ту же информацию, что написали в анкете. Нестыковки вызывают подозрения и дополнительные вопросы.

Причина 5. Сотрудник банка не смог дозвониться до клиента или работодателя

Алексей подал заявку на ипотеку и через пару дней уехал в отпуск за границу. Телефонный номер, указанный в анкете недоступен. Сотрудник банка не смог дозвониться до него, и отклонил заявку.

Проверьте, чтобы номера телефонов в анкете были правильные. Телефон работодателя должен быть стационарным. Это стандартное требование в любом банке. Будьте всегда на связи и предупредите работодателя. Банк в любое время должен дозвониться до вас. Не ответите на звонок – не получите ипотеку.

Как не пропустить звонок из банка:

- Проверьте, правильно ли указали номера телефонов в анкете.

- После подачи заявки будьте на связи и держите телефон при себе. Всегда.

- Работодатель должен быть готов к разговору с банком. Предупредите его.

Причина 6. Покупаемая квартира не подходит под ипотеку

Квартира передается в залог банку до полной выплаты ипотеки. Он одобрит ипотеку только на ликвидное жилье. Банку нужна гарантия, что если заемщик перестанет выплачивать ипотеку, он сможет легко продать заложенное имущество и вернуть деньги. Поэтому недвижимость, которую в дальнейшем будет трудно реализовать, не устраивает кредиторов.

Недвижимость, которую не одобрит банк:

- Дом в очереди на снос, признан аварийным или имеет статус ветхого жилья.

- Дом старше 1970 года постройки.

- Неисправные коммуникации.

- Деревянные перекрытия.

- Неустановленное право собственности.

- Наличие лиц, чьи права могут быть нарушены.

- Недвижимость находится не в городе присутствия банка.

- Наличие не узаконенной перепланировки.

- Квартира находится под обременением.

- Комната в общежитии или избушка в деревне.

Иногда банк одобряет ипотеку для квартиры с незначительной незаконной перепланировкой. Заемщик подписывает дополнительное соглашение, что обязуется устранить и узаконить все несоответствия за 6 месяцев.

Причина 7. Плохая репутация работодателя

Виктор подал заявку на ипотеку. Он работает в крупной организации 5 лет, у него высокий официальный доход, работа его полностью устраивает. Заработная плата совпадает с отчислениями в пенсионный фонд. Через 3 дня Виктору звонит сотрудник банка, и рекомендует ему сменить работодателя. Виктор в недоумении.

https://www.youtube.com/watch?v=fUFHUD64E5Y

Банки имеют доступ к базе данных о работодателях и предпринимателях. Если сотрудник банка рекомендует найти другую работу, значит у работодателя проблемы. Организация может скоро закрыться. Если Виктор уволится с текущего места работы по рекомендации банка и устроится в надежную организацию, ему одобрят ипотеку с высокой вероятностью.

Причина 8. Клиент имеет проблемы со здоровьем

Сергей работает грузчиком и копит на первый взнос по ипотеке. Чтобы заработать больше денег он берется за каждый заказ. Он очень сильно устает на работе и не высыпается. У Сергея мешки под глазами, и уже 2 года он не покупает себе ничего нового из одежды.