Для многих семей в России ипотечное кредитование является единственным доступным способом приобрести жилье или усовершенствовать жилищные условия.

Договора с банками заключаются на продолжительный период времени, из-за чего покупки выполняются с большими переплатами. По данной причине клиенты выплачивают кредиторам суммы, которые могут в несколько раз превышать первоначальный займ.

Совсем не вызывает удивлений, что люди стараются снизить процентные ставки по ипотекам и защититься от лишних растрат.

- Подробнее про возможность снижения ставки по ипотеке

- Когда может понадобиться снижение ставки по ипотеке?

- Способы снизить ставку

- Рефинансирование

- Реструктуризация

- Субсидирование

- Суд

- Другие способы

- Шансы на снижение ставки

- Можно ли снизить ставку по уже действующей ипотеке?

- Закон о снижении ставки по ипотеке

- Подробнее про возможность снижения ставки по ипотеке

- Когда может понадобиться снижение ставки по ипотеке?

- Способы снизить ставку

- Рефинансирование

- Реструктуризация

- Суд

- Другие способы

- Шансы на снижение ставки

- Можно ли снизить ставку по уже действующей ипотеке?

- Закон о снижении ставки по ипотеке

- Снижение ставки по ипотечному кредиту

- Факторы, влияющие на ставку по ипотеке

- Как снизить ставку по ипотеке в 2020 году

- Рефинансирование ипотечного кредита

- Реструктуризация ипотеки

- Ситуации, в которых банки готовы снизить ставку

- Как уменьшить ставку по ипотеке в Сбербанке

- Как снизить процентную ставку по ипотеке в ВТБ

- 4 законных способа снизить ипотеку

- Летом банки становятся добрее

- Когда ипотеку выплачивает квартирант

- Двойной налоговый вычет

- Ставку по ипотеке можно снизить

- Как меньше платить по действующей ипотеке

- Снизить ставку по программе «Ипотека для семей с детьми»

- Выплатить кредит досрочно

- Рефинансировать ипотечный кредит

- Как оформить любую из этих услуг

- Как организовать семйный бюджет, если у вас ипотека

- Как я снизил ставку по ипотеке на 4%: личный опыт

- Снижение ставки в Сбербанке

- Рефинансирование ипотечного кредита в АИЖК

- Снятие обременения

- И только когда мне поставили новое обременение «примсоцбанка», ставка по кредиту снизилась до 9%

Подробнее про возможность снижения ставки по ипотеке

Специалисты финансовой, экономической сферы делятся советами относительно снижения процентных ставок по ипотеке. Сделать это могут при желании многие заемщики, которые не хотят терять лишние средства при оплате кредитов. Снизить процентную ставку получится, если пользоваться такими простыми советами:

- Нужно изначально подходить со всей внимательностью к выбору кредитного продукта, кредитора. Рекомендуется посетить банковское отделение, где у клиента имеется зарплатный счет. Там он сможет рассчитывать на получение привлекательных условий кредитования. В свою очередь процентная ставка может автоматически снизиться на пару пунктов.

- Если брать кредит по ипотеке, важно наличие хорошей кредитной истории. Хорошо, если она будет в том банке, где клиент планирует заключить договор. К примеру, он может взять займ на небольшую сумму или кредитку. После того, как долг погашен в срок, у клиента есть все надежды рассчитывать на жилищное кредитование с пониженной процентной ставкой.

- При покупке недвижимости следует внести первоначальный платеж. Желательно, чтобы он был максимально надежным. Ставка снизится в том случае, если риски для кредитора сократятся.

- Рекомендуется заручиться поддержкой платежеспособного поручителя, в роли которого может выступать близкий друг, родственник.

- Предоставление залога под ипотеку, к примеру, другого объекта недвижимости или авто.

- Участие в программе «ипотека с государственной поддержкой». Рассчитывая на бюджетные субсидии, можно надеяться на снижение ипотечных ставок. Тем не менее, семья, которая претендует на получение поддержки от государства, обязательно должна соответствовать определенным критериям, а также иметь документацию, которая подтверждает права на льготы.

Зная, как сократить процентную ставку, клиент банка сможет реализовать данные рекомендации на практике. Важно отметить, что совсем не обязательно переплачивать банку. Лучшие найти компромиссные условия сотрудничества и заключить соглашение, по которому каждый ежемесячный платеж будет заемщику по карману.

Когда может понадобиться снижение ставки по ипотеке?

К изменению ставки не всегда ведет ухудшение материального положения семьи, иногда причиной может стать его улучшение. Как правило, на практике выделяются такие причины:

- повышен размер заработной платы или уменьшен по причине смены должности, а также сокращения;

- в семье появляются иждивенцы, рождаются дети, планируется отпуск по уходу за малолетним ребенком, декрет;

- выход на пенсию, получение пособий от государства;

- другие причины, которые вызвали изменение состояния материального положения.

При появлении различных финансовых проблем банки готовы предложить такие варианты:

- увеличение срока, когда должен быть выплачен долг по кредиту на период трех-десяти лет, по причине чего будет уменьшена сумма выплаты на каждый месяц;

- ипотечные каникулы – отсрочка по выплатам на два года. В течение всего периода времени выполняется выплата процентов. Что касается тела кредита, то основной долг можно будет погасить несколько позже;

- разработка индивидуального режима по выплатам с учетом особенностей финансового положения человека, который выплачивает долг;

- возможность оплачивать взносы в счет погашения задолженности за квартал, но не ежемесячно, как установлено по договору с учетом наличия стандартного графика оплаты долга;

- кредитные каникулы – специалисты банка детально изучают финансовое положение заемщика и все существующие уважительные причины, которые стали основанием для получения данной льготы. При участии в госпрограмме процентная ставка снижается;

Сбербанк предлагает снижать процентную ставку в том случае, если услуга была оформлена в электронном виде. Подробности можно узнать на официальном сайте банковского учреждения. Заемщику выделяется персональный менеджер. Услуги оплачиваются при регистрации. Заявка в Росреестр подается online.

Способы снизить ставку

По-другому рекомендуется действовать в том случае, если кредит оформлен, а банковская организация хочет сократить процентную ставку. Заемщик испытывает разочарование – он поспешил с заключением соглашения. Впрочем, из такой ситуации также имеется выход, поскольку переплата снижается по существующему ипотечному кредиту в том случае, если обратиться в кредитную организацию.

https://www.youtube.com/watch?v=mNQfzM6arK4

Как же сэкономить на процентной ставке, когда кредит уже получен? Доступны такие схемы ее снижения.

Рефинансирование

Берется «кредит на кредит». Делается это в том банке, в котором оформлялась ипотека. Тогда у заемщика не будет необходимости собирать большой пакет документов, производить оценку недвижимости, теряя на эти процедуры много времени. Обратившись в другой банк, нужно предварительно просчитать и выяснить, будет ли экономия существенной, а заключение соглашения на кредит — выгодным.

Желательно выполнить рефинансирование ипотечного займа, если разница в ставке будет в районе 1%.

Реструктуризация

Данная процедура дает возможность уменьшить/увеличить ежемесячный платеж и выиграть на переплате. Если доход заемщика увеличился, в таком случае стоит подать заявку в банк и приложить к ней документы, которые подтверждают данный факт. Аналогичные действия также проводятся и в случае досрочного погашения – сокращается срок соглашения, производятся выплаты большими суммами.

Начать участвовать в государственных социальных программах никогда не поздно. Если заемщик является членом молодой семьи или поступил на военную службу, он может рассчитывать на субсидии от государства, а также снижение процентов. При рождении второго ребенка будет получен документ на материнский капитал. Данные средства можно использовать, чтобы снизить процентную ставку по ипотеке.

Суд

Во многих ситуациях нарушителем договора кредитования становится не только клиент, но и сам банк. Если права заемщика не соблюдены или он нашел определенную лазейку в документе, в таком случае ему рекомендуется обратиться в судовую инстанцию.

Грамотный подход к судовому разбирательству позволяет снизить общую переплату по ипотеке. Тем не менее, заемщик обязательно должен быть уверен в личной правоте. В противном случае ему еще придется оплатить судебные издержки.

Стоит отметить, что в момент судовых разбирательств нужно продолжать выплачивать задолженность по кредиту согласно графику, иначе банк в отношении должника будет проводить санкции.

Относительно утраты прав собственности на жилье следует сказать, что некоторые банки обязательно требуют застраховать данный риск на период ипотечного кредитования (где-то на три года – период исковой давности по действительным сделкам). Если же жилье было приобретено в новостройке, то данный титул страховать не обязательно.

Как правило, все тарифы на страховку рисков в первую очередь определяются индивидуально для всех заемщиков.

Страхование любого жилья полностью зависит от тех факторов, какие у здания перекрытия, наличие отделки, общее состояние жилья (техническое) и прочее.

Другие способы

Если квартира покупалась в новостройке, некоторые банки на момент строительства готовы дать ипотеку под достаточно высокую процентную ставку. Заемщик может после ввода нового дома в эксплуатацию оформить документ о собственности, оценить квартиру, застраховать ее и предоставить пакет документации в банк для снижения ставки до 3%.

Шансы на снижение ставки

Несомненно, шансы на понижение ставки есть всегда. В настоящее время доступно огромное количество способов, снижающих проценты по действующему кредиту. Тем не менее, важно помнить, что самым популярным методом является рефинансирование. Кроме того, рождение детей в семье также позволяет экономить на процентах по ипотеке.

Можно ли снизить ставку по уже действующей ипотеке?

Чтобы получить льготы по оплате, нужно подать заявление в банк, в котором будут обосновываться причины изменения ипотечного соглашения. Без данного документа банковская организация не начнет разрабатывать дополнительный договор в рамках существующих программ по рефинансированию, реструктуризации задолженности.

Другой вариант – обращение в организацию, которая функционирует при господдержке (АИЖК). При наличии соответствующей возможности подается заявление на участие в программе господдержки для получения субсидирования, что позволит погасить часть долга. Как правило, деньги передаются банку напрямую, если они были накоплены на определенных счетах, которые финансируются федеральным бюджетом.

В случае соответствия требованиям программы по господдержке заемщик может получить выплату до 20% от общего размера займа. Важно, чтобы недвижимость подпадала под характеристики, которые указаны в правилах. Также должны иметься реальные подтверждения сложившейся сложной ситуации у должника и точное обоснование невыплаты задолженности.

https://www.youtube.com/watch?v=DSdOb0rYPNE

Заемщик может самостоятельно подавать в финансовое учреждение заявление, в котором заключено соглашение ипотечного кредитования. Данный метод снижения процентов крайний, используется в том случае, когда рефинансирование/реструктуризация недопустимы по причине определенных нарушений по соглашению, наличию просрочек, появлению долгов по обязательным выплатам.

Закон о снижении ставки по ипотеке

История с поднятием ключевой ставки с 10,5 до 17 % Центробанком в 2014г осталась позади для ипотечного рынка кредитования.

На заседании в декабре 2017 правительство сократило ключевую ставку на 0,5 пунктов до 7,75%.

Эксперты говорят о том, что в наступившем 2018 году Центробанк будет продолжать снижать ключевые ставки, благодаря чему банки смогут сократить размеры ипотечных ставок, а также увеличить спрос на недвижимость.

По прогнозам специалистов, в будущем рост рынка ипотечного кредитования только продолжится, в частности и благодаря программе государственных субсидий, которая была анонсирована Президентом РФ. Она будет доступна для семей, у которых с 1 января родится второй/третий ребенок. По ожидаемым прогнозам, средняя ставка сократится практически до 8%.

Снижение ставки по ипотечному кредиту

Для многих людей ипотека является единственным возможным способом купить собственную недвижимость. Однако, вместе с долгожданной собственностью на заветные квадратные метры, человек получает обязательство ежемесячно выплачивать банку определенную сумму: долг плюс проценты.

Мало кто знает, но переплату можно сделать ниже, если уменьшить ставку по ипотечному кредиту. Это же поможет сделать сумму ежемесячный платежей меньше и позволит быстрее погасить кредит.

Надеемся, что материал окажется вам полезным! Ну а в случае, если вы только собираетесь приобрести жилье и вас интересуют квартиры в ипотеку г. Сочи, обращайтесь к сотрудникам компании «Винсент Недвижимость»!

Факторы, влияющие на ставку по ипотеке

Сегодня банки предлагают большой выбор ипотечных программ, позволяющих приобрести недвижимость на разных условиях. Клиент обращается в банк, где менеджер подбирает для него оптимальные условия, зависящие от разных факторов:

- Сумма первого взноса и срок кредита;

- Наличие или отсутствие страховки;

- Вид приобретаемой недвижимости;

- Льготы и особые условия у заемщика.

Иногда банки запускают аукционные программы, предлагая по ним очень выгодные условия. Здесь очень важно внимательно читать договор, может быть так, что после окончания срока акции, ставка по ипотеке будет значительно выше.

Справедливости рады отметим, что получение самой низкой ставки по ипотеке — это не показатель выгоды. На конечную стоимость кредита будут влиять и прочие факторы — срок погашения, условия досрочной выплаты, способ внесения платежей.

Назад к содержанию

Как снизить ставку по ипотеке в 2020 году

В 2020 году ключевая ставка ЦБ по ипотеке опустилась до своего исторического минимума — 6%. Соответственно, коммерческие банки могут позволить предлагать клиентам более выгодные условия по ипотечному кредитованию. Что касается средневзвешенной ставки, то сегодня она составляет около 9% — это тоже исторический минимум.

Разумеется, что многих людей, которые брали ипотеку несколько лет назад возник вполне логичный вопрос — как снизить ставку по действующей ипотеке и уменьшить процент переплаты по кредиту.

Назад к содержанию

Рефинансирование ипотечного кредита

Конкуренция среди банков сегодня очень высока. Многие из них для того, чтобы переманить клиентов, готовы предоставлять максимально выгодные условия. Рефинансирование ипотечного кредита — это одно из них.

https://www.youtube.com/watch?v=d1vdfex51wE

Рефинансированием называют получение в новом банке займа на более выгодных условиях для погашения долга в месте открытия ипотечного кредита. К слову, рефинансировать ипотеку можно и в банке по месту открытия ипотеки.

Раньше финансовые организации редко шли навстречу. В принципе, это логично и объяснимо — им не хотелось терять выгоду. Прибыль можно упустить ввиду того, что к ним хлынет поток их своих же клиентов. Зато клиентов других банков они охотно рефинансировали.

Сегодня же ситуация обстоит иначе.

Даже если уменьшить путем рефинансирования ставку всего на 0,5%, то за год, в среднем, можно сэкономить от 7 до 10 тысяч рублей. За 20 лет — 140-200 тысяч. Если разница в процентах по ставке будет больше, то и сумма, которую вам удастся сэкономить будет значительно выше!

Важно! Для того, чтобы рефинансировать ипотеку, могут потребоваться дополнительные затраты — оплата оценки недвижимости и страховка. Это актуально для тех ситуаций, когда рефинансирование оформляется в стороннем банке.

Назад к содержанию

Реструктуризация ипотеки

Реструктуризация ипотечного кредита — это еще один способ того как снизить процент по ипотеке. Данная программа не уменьшает самой ставки, но позволяет сделать выплаты по кредиту более комфортными, уменьшить срок или сумму переплаты. К данной услуге, предоставляемой многими банками, обычно прибегают в двух абсолютно противоположенных ситуациях:

- Доход заемщика резко увеличился, и он хочет, как можно скорее закрыть все долги;

- Доход стал существенно ниже и у заемщика нет возможности производить выплаты в должном объеме.

Важно понимать, что уменьшить переплату по ипотечному кредиту получится только в том случае, если ваш доход увеличился. Вы можете увеличить размер ежемесячных платежей, сократив тем самым срок действия договора и переплату по процентам.

Кстати, для того, чтобы провести реструктуризацию ипотечного кредита, вам потребуется еще доказать банку то, что ваше материальное положение поменялось. К примеру, чтобы подтвердить возросшую платежеспособность, можно приложить справку о доходах с места дохода, пенсионное удостоверение или же документы о том, что вы сдаете квартиру в аренду и всю сумму направляете на погашение долга.

В ситуации, если доход заемщика упал, о снижении ставки обычно речь не идет, но банки могут предложить следующие пути решения:

- Отсрочка по выплате основного долга

- Ипотечные каникулы;

- Изменение графика внесения платежей;

- Пролонгация займа.

Выбирать наиболее подходящий вариант нужно основываясь на сложившейся ситуации. В случае, если вам удастся оперативно решить свои финансовые проблемы, вы всегда можете реструктурировать кредит в выгодную для себя сторону.

Назад к содержанию

Ситуации, в которых банки готовы снизить ставку

Ввиду ситуации, сложившейся в банковской сфере, многие банки идут навстречу своим клиентам и снижают ставки по ипотечному кредитованию. Связано это с падением уровня ключевой ставки ЦБ РФ до 6%.

На самом деле вопрос того как уменьшить процентную ставку по ипотеке сейчас стоит достаточно остро. Законное желание клиента — сделать кредит максимально выгодным и удобным для себя.

Зачем переплачивать, если есть возможность рефинансировать ипотеку в другом банке на более выгодных условиях? Чтобы не потерять вас, как клиента, банк может пойти на уступки и снизить ставку по ипотечному кредиту!

Назад к содержанию

Как уменьшить ставку по ипотеке в Сбербанке

«Сбербанк» — один из самых популярных банков для оформления ипотечного кредита. Большой выбор программ, положительная репутация, надежность и стабильность — главные преимущества. Если вы хотите знать, как снизить ипотечную ставку в «Сбербанке», то есть три способа сделать это:

- Реструктуризация;

- Рефинансирование;

- Участие в льготных программах.

С реструктуризацией и рефинансированием все понятно. Об этих методах мы подробно рассказали выше. Теперь предлагаем разобраться с участием в разных льготных программах.

https://www.youtube.com/watch?v=boaGVqf3C1A

В социальных программах, направленных на снижение ставки по ипотеке могут принимать участие следующие категории граждан:

- Родители и опекуны несовершеннолетних;

- Инвалиды и родители детей с ограниченными возможностями;

- Ветераны боевых действий;

- Родители детей до 24 лет, если ребенок обучается в ВУЗе на дневной форме

Попадаете под одну из категорий? В таком случае можете обращаться в банк с вопросом о том, как снизить ипотечную ставку. Скорее всего вам придется написать заявление по установленному образцу и приложить подтверждающие документы.

Назад к содержанию

Как снизить процентную ставку по ипотеке в ВТБ

ВТБ — банк, который охотно идет навстречу своим клиентам в вопросе снижения ипотечных ставок. Алгоритм действий выглядит следующим образом:

- Подача заявления в офис с просьбой о снижении процентной ставки;

- Основание причин снижения;

- Собеседование с менеджером;

- Принятие решения банком.

Заявления о снижении процентной ставки рассматривают менеджеры банка. После рассмотрения они, как правило, приглашают клиента для личной беседы. Чем четче вы обоснуете свое желание снизить ставку, тем больше шансов на успех.

Вероятность того, что вам одобрят снижение ипотечной ставки, повышается в том случае, если вы давно являетесь клиентом банка, участвуете в зарплатных проектах.

Назад к содержанию

4 законных способа снизить ипотеку

Ипотека — удовольствие дорогое. На сумму процентов, которая выплачивается банку за период кредитования, можно купить еще одну квартиру. Но если подойти к вопросу грамотно, то можно значительно снизить свои расходы, а то и вовсе переложить их на чужие плечи. Есть, как минимум, четыре законных способа уменьшить финансовую нагрузку.

Как законно сэкономить на ипотеке (фото: ongrad.ru)

Летом банки становятся добрее

Лето — традиционно низкий сезон на рынке недвижимости, а значит, и на ипотечном рынке тоже. Люди отдыхают, отложив все проблемы на потом. Но бизнес-планы банков от сезонности не зависят. Кредитным учреждениям надо зарабатывать и приносить акционерам прибыль.

Для привлечения клиентов в сезон отпусков банки обычно дают послабления по условиям ипотечных кредитов, устраивая специальные акции. Например, вы можете сэкономить на страховании или банковских комиссиях. Несколько лет назад обычной практикой было снижение процентной ставки на 0,5-1 %.

Снижение процентной ставки по ипотеке летом (фото: yandex.ru)

В этом году, правда, на рынке сложилась нетипичная ситуация в связи с эпидемией и длительной самоизоляцией. Летние месяцы бьют рекорды по ипотечным заявкам. Но и ставки сегодня находятся на историческом минимуме.

Летом банки также лояльнее относятся к проверке заемщика и размеру его доходов. Если вы получили отказ в кредите в апреле, то в июле вашу заявку запросто могут одобрить.

Когда ипотеку выплачивает квартирант

Проверенная схема — взять квартиру в ипотеку и сдать ее в аренду. Этот вариант любят использовать инвесторы, которые покупают недвижимость не для себя, а для получения дополнительного дохода. Выгода очевидна. Арендные платежи идут в оплату ипотечного кредита. При этом со временем арендная плата может вырасти, а процент по ипотеке останется прежним. Да и квартира в цене будет расти.

Сдача ипотечной квартиры в аренду (фото: ongrad.ru)

При этом нужно помнить о рисках, которые в этом случае возникают. Внимательно читайте ипотечный договор.

Банки могут вводить запрет на сдачу залоговой недвижимости в аренду. У вас будут развязаны руки, если в договоре вообще не будет упоминаться аренда или будет пункт “по согласованию с банком”.

Хотя многие заемщики обходят запрет, сдавая квартиру без договора, и ничего страшного не происходит.

https://www.youtube.com/watch?v=MIcg0JlLBJ8

Первоначальные условия, на которых вы сдали квартиру, могут меняться в зависимости от экономической ситуации. Цена аренды может упасть или вы останетесь без арендаторов на какое-то время.

Яркий пример — весна 2020 года, когда из-за эпидемии вируса и вынужденных отпусков большое количество людей побросали арендованные квартиры в Москве и отбыли на малую родину.

Вы должны быть финансово готовы в любой момент взять погашение ипотечного кредита на себя.

Если планируете сдавать ипотечную квартиру в аренду, берите кредит на максимальный срок, чтобы платеж был минимальным. И, конечно, убедитесь, что сможете сдать квартиру по соответствующей цене.

Двойной налоговый вычет

Налоговый вычет при покупке жилья (фото: yandex.ru)

Если квартира куплена в ипотеку, вы имеете право на возврат подоходного налога в размере 13 % с суммы расходов на жилье и процентов по кредиту. Правда, только один раз в жизни и если вы официально трудоустроены.

Сумма для вычета ограничена 2 млн рублей от стоимости квартиры и 3 млн рублей по ипотечным процентам. То есть в сумме один человек может получить, максимум, 650 тыс. рублей. Но сумму вычета можно удвоить, если квартиру купили супруги, каждый из которых имеет право на такой вычет.

Нужно в заявлении в налоговую указать, что расходы на приобретение недвижимости муж и жена понесли в равных долях. Например, квартира стоит 6 млн рублей. Тогда на каждого супруга приходится по 3 млн рублей и каждый имеет право на максимальную сумму возврата. То же касается процентов по ипотеке.

Таким образом, можно законно получить от государства 1 млн 300 тысяч рублей. Согласитесь, неплохая финансовая поддержка.

Ставку по ипотеке можно снизить

Банки отмечают бум рефинансирования в этом году. Это логично. Большинство действующих ипотечных кредитов выдавалось в среднем под 12 % годовых.

А сегодня средняя ставка составляет 7,5-8,5 % годовых, а по льготной программе и того меньше. Поэтому если вы выплачиваете ипотеку всего пару лет, то можно рефинансировать задолженность на более выгодных условиях.

На последних годах погашения это уже не имеет смысла, так как проценты по кредиту банку уже отданы.

Чтобы рефинансирование стало действительно выгодным, обратите внимание на следующие моменты.

Рефинансирование ипотеки (фото: ongrad.ru)

Ставка по новому кредиту должна быть ниже, как минимум, на 2 %. Иначе расходы по оформлению “съедят” всю вашу экономию. Не забывайте, что придется заново платить за оценку, страховку и оформление документов. Также банки часто берут процент за саму услугу рефинансирования. Поэтому перед подачей документов нужно все тщательно посчитать.

Не факт, что банк одобрит заявку. То, что вы получили ипотеку в одной кредитной организации, совершенно не означает, что вы без проблем получите ее в другой. Хотя перекредитоваться можно и в своем банке. Сегодня рефинансирование есть во всех крупных российских банках.

Не факт, что удастся рефинансироваться и под льготную ставку 6,5 %. Банки неохотно на это идут, предлагая перекредитовку по своим стандартным программам. Обязательно уточните размер процента по новому кредиту, прежде чем начнете собирать документы. Если разница составит 0,5-1 %, не тратьте время, вы больше потеряете.

Важно! Ни один из перечисленных способов экономии не отменяет другие. Вы можете взять ипотеку в низкий сезон, получить максимальный налоговый вычет, сдать квартиру в аренду, а со временем рефинансировать под более низкую ставку. Таким образом, ипотека может превратиться из тяжелой финансовой нагрузки в удачную инвестицию.

Подписывайтесь на наш канал, чтобы получать самую актуальную и полезную информацию о новостройках Москвы и Подмосковья.

Как меньше платить по действующей ипотеке

Банки, государство, застройщики регулярно улучшают условия и возможности для клиентов, собирающихся приобрести жилье в ипотеку: снижают ставки, дают скидки и льготы. Но как быть тем, кто уже взял ипотеку? Есть ли возможность меньше платить по уже оформленному кредиту? Да! Рассказываем, как это сделать.

Снизить ставку по программе «Ипотека для семей с детьми»

Если у вас родился второй или последующий ребенок, вы можете перевести действующий кредит на условия программы «Ипотека для семей с детьми» и снизить ставку до 5% годовых на весь срок кредита.

Чтобы снизить действующую ставку необходимо одновременное соблюдение следующих условий.

- У вас родился или родится второй ребенок или последующий в период с 1 января 2018 года до 1 марта 2023 года.

- Недвижимость куплена по договору долевого участия, договору уступки прав требования или договору купли-продажи. Продавец жилья по договору — юридическое лицо: застройщик или инвестор.

- Вам осталось выплатить по кредиту меньше 80% от стоимости жилья и не более 12 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области, 6 млн рублей для остальных субъектов РФ.

- Оформлен полис страхования жизни.

Подробности в статье «Как снизить ставку по действующей ипотеке Сбербанка для семей с детьми»

Выплатить кредит досрочно

Запретить вам досрочно погасить ипотеку банк не вправе. Вы можете оформить кредит на 25 лет и выплатить через год — были бы деньги.

https://www.youtube.com/watch?v=I22RI-7Bdt0

В первую очередь — это выгодно. Парадокс, но выплачивая больше — вы платите меньше. Средства досрочного платежа идут на уменьшение основного долга. Меньше основной долг — меньше процентов на него начисляется. Поэтому досрочно выплачивать ипотеку выгоднее в первые годы после ее оформления — в это время большую часть ежемесячного платежа составляют именно проценты.

Если вы решили выплатить кредит целиком, необходимо сообщить об этому банку и выяснить конкретную сумму долга на день, когда вы планируете осуществить погашение. Каждый день — это разная сумма.

Если вы выбирает досрочное частичное погашение нужно определиться, что вы хотите сократить: общий срок кредита или ежемесячные выплаты.

Даже небольшие платежи выгодно вносить досрочно, не дожидаясь, пока скопится кругленькая сумма. Любой скромный досрочный платеж = экономия.

Подробности в статье «Как досрочно погасить ипотеку»

❗️Бесплатно и быстро получить справку с информацией об остатке основного долга и начисленных процентах вы можете на ДомКлик

Досрочно погасить ипотеку можно и за счет собственных накоплений, и с помощью государственных программ.

Получить 450 000 рублей на погашение ипотеки, если у вас многодетная семья

Если вы родитель троих или более детей, один из которых рожден после 1 января 2019 года, вы можете получить 450 000 рублей на погашение ипотеки. Эту сумму можно приплюсовать к другим дотациям, в частности к материнскому капиталу — во многих случаях этого может быть достаточно, чтобы погасить кредит полностью.

Подробности в статье «Как получить 450 000 рублей на погашение ипотеки многодетным семьям»

Потратить на погашение долга материнский капитал

С 1 марта 2020 г. получить материнский капитал можно даже при рождении первого ребенка. Семьи, в которых с 1 января 2020 г. появился первый ребенок, получат по 466 617 рублей. Если второй ребенок — 616 617 рублей.

Эти средства можно потратить на улучшение жилищных условий, в частности — на частичное досрочное погашение ипотеки, но только с уменьшением суммы, но не срока кредита.

Подробности в статье «Материнский капитал на покупку недвижимости в 2020 году»

Получить налоговый вычет за квартиру в ипотеку

При официальном трудоустройстве и «белой зарплате» вы ежемесячно отдаете государству налог — 13%. С годами набегает внушительная сумма, часть которой можно и нужно получить обратно и потратить на погашение ипотечного кредита.

За несколько лет можно возвратить до 650 000 рублей за квартиру и проценты по ипотеке.

Подробности в статье «Как получить налоговый вычет после покупки квартиры в ипотеку»

Рефинансировать ипотечный кредит

Вы можете найти банк, в котором ставка по ипотеке существенно ниже, и сэкономить, оформив перекредитование. Если новый банк одобрит вашу заявку, он выплатит долг по действующему кредиту, а новый по более низкой ставке откроет у себя.

В своем банке тоже можно оформить эту услугу — банк не обязан, но может пойти вам навстречу.

Подробности в статье «Как рефинансировать ипотеку»

Рефинансировать ипотеку другого банка можно в Сбербанке по ставке от 7,9%.

Также в рамках программы вместе с ипотечным кредитом можно рефинансировать потребительские кредиты других банков, задолженность по кредитной карте и получить кредит наличными на любые цели.

Как оформить любую из этих услуг

Решить любые вопросы после оформления и до погашения ипотеки бесплатно и без поездок в банк вы можете на ДомКлик с «Обслуживанием полученной ипотеки онлайн».

Также вы можете получить консультацию специалистов ДомКлик по номеру 8 800 7709 999, или обратиться в Центр ипотечного кредитования в вашем городе.

Как организовать семйный бюджет, если у вас ипотека

Как я снизил ставку по ипотеке на 4%: личный опыт

SarkisSeysian/Depositphotos

Я взял ипотеку изначально в Сбербанке на 20 лет. Ставка была 13,25%, без господдержки – скорее всего, потому, что я покупал апартаменты. Это было в 2016 году, в декабре. На тот момент это был лучший процент из четырех банков.

Снижение ставки в Сбербанке

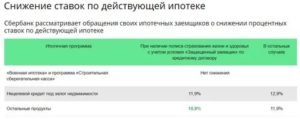

Уже после того как я взял кредит, базовые ставки начали падать. Летом 2017-го где-то в интернете я прочел о том, что ставку по ипотеке можно снизить по заявлению.

Зная это, я написал в поддержку банка вопрос: можно ли так сделать? Мне ответили, что да, и прислали бланк.

Я распечатал бланк, заполнил заявление с просьбой снизить мне ставку и отправил фото этого заявления через «Сбербанк онлайн».

Могу ли я требовать у Сбербанка снизить мою ставку по ипотеке?

Рефинансирование ипотеки

По срокам рассмотрения таких заявок, как мне сказали, регламентов в банке нет. Я напомнил о себе пару раз, и в итоге через два месяца от даты подачи заявления мне снизили ставку на 1,25%.

Я не ходил в офис и ничего не переподписывал, мне просто прислали новый график платежей, и всё. Это было очень круто. Мне снизили ставку до 12%.

Кроме того, мне сказали, что возможно и следующее понижение, но только через год. Но я решил обратиться в АИЖК (2 марта 2018 года название изменилось на АО «ДОМ.РФ». – Прим. ред.).

SarkisSeysian/Depositphotos

Рефинансирование ипотечного кредита в АИЖК

В доме, где я живу сейчас, есть сообщество жильцов, и из разговоров я узнал, что в АИЖК ставка рефинансирования – 9%.

До этого я обзвонил банков десять, чтобы узнать, есть ли у них рефинансирование апартаментов и на каких условиях. Должен сказать, что работа по обзвону банков – мегаресурсоемкая штука.

Всё выглядит так. «Алло. Банк такой-то». Ты задаешь вопрос, они отвечают: «Я не знаю. Сейчас переведу», или «Я сейчас спрошу», или «Позвоните позже. Наш отдел не работает по выходным». Вот такая клиентоориентированность.

«Не работаем по выходным, не сможем ответить по рефинансированию». Это не маленькие, а вполне звучные банки: «Уралсиб», «Юникредит» и так далее. Обзвонить в десять банков, если повезет, – это целый выходной день, часов восемь.

Мозговыносящая работа.

https://www.youtube.com/watch?v=LyjBPX9wMp4

В АИЖК в тот момент было две возможности: рефинансировать апартаменты по ДДУ и рефинансировать в собственности. Был август, а оформление в собственность у меня намечалось на октябрь.

Влияет ли рефинансирование ипотеки на налоговый вычет?

Могут ли пенсионеры рефинансировать ипотеку?

Но мне сказали, что мой дом уже поставлен на кадастр, а в таком случае можно рефинансировать кредит только на недвижимость, которая оформлена в собственность.

Насколько понимаю, дом, который не достроили, не имеет кадастрового номера. Если здание достроили и приняли, то он имеет кадастровый номер.

Если у меня нет собственности, но дом поставлен на кадастр, я должен получить собственность, а потом только мой кредит рефинансируют.

Через пару месяцев я смог оформить апартаменты в собственность и после этого начал собирать документы на рефинансирование. Процесс подтверждения стандартный, как при обычном оформлении кредита.

Нужны справки с работы, выписки, женат, не женат… С начала сбора документов и до одобрения прошло около полутора месяцев.

После того как меня одобрили как кредитора, нужно было предоставить документы по объекту, то есть на сами апартаменты, в том числе оценочный альбом.

Его делает оценочная компания. АИЖК работает с тремя оценочными компаниями, и я мог выбрать одну из них. Я позвонил, они приехали, посмотрели недвижимость, сфотографировали… За это я заплатил около 3200 рублей.

Прошло еще две-три недели, и сотрудники АИЖК предложили назначить сделку, ближайший срок был еще через две недели, уже в декабре. Перед сделкой мне прислали договоры, чтобы я мог прочитать их заранее.

Там целая кипа бумаг, страниц 30, и их желательно прочесть. Речь идет о двух договорах: кредитном договоре и договоре об ипотеке. Плюс договор о страховании недвижимости и жизни – еще страниц десять.

Страховщика я выбрал из перечня, который мне предложили.

Vicdemi/Depositphotos

Поскольку АИЖК – это агентство, оно не может само по себе работать с деньгами и поэтому работает через банк. Сначала мне открыли кредит в «Примсоцбанке», но предупредили, что в будущем переведут на «ВТБ».

Сама сделка у меня съела шесть-семь часов. Под Новый год, в декабре, сотрудники были загружены. Первые полтора часа я просто ждал, потому что кто-то опоздал. Кроме того, я очень скрупулезно подхожу к делу, задал кучу вопросов, и мне ответили по каждому пункту. В этот момент ставка по кредиту снизилась до промежуточных 11%.

Когда я подписал все бумаги, настал следующий этап. Было необходимо ехать в МФЦ, чтобы подать документы на постановку обременения «Примсоцбанком». Внимание, у меня обременение Сбера еще не снято, но нужно уже подавать в новое. Для заемщика это очень непонятная схема. Очевидно, что будет приостановка процесса, все это понимают, но «так надо».

Итак, я подал заявление на обременение в МФЦ, и «Примсоцбанк» перечислил мне деньги на счет в Сбербанке. Одновременно я пошел в Сбер и написал заявление на погашение. Получилось, что я этих денег не увидел: они пришли на счет и сразу зачислились в качестве досрочного погашения.

После этого я отправился в Сбербанк, взял справку о том, что задолженность погашена, и послал ее в «Примсоцбанк».

Могу ли я оформить рефинансирование ипотеки в другом банке?

6 шагов для рефинансирования кредита на квартиру

Снятие обременения

И здесь начался ад Сбербанка. Я позвонил по какой-то специальной линии, чтобы записаться на снятие обременения в Сбербанке. Номер висел минут сорок. Я сидел с наушниками, параллельно работая: был 19-й в очереди, 18-й, потом мне надоело ждать, и я поехал в отделение на Кожуховскую.

Оказалось, что в этом отделении не принимают физлиц. По телефону не доберешься, физлиц не принимают. Я взял на ресепшене телефон для клиентов, позвонил по короткому номеру и дозвонился до нужной женщины минуты за три.

Я записался на снятие обременения уже на январь. Мне назначили агента. 12 января я позвонил агенту на сотовый и быстро договорился о конкретной дате, когда мы должны встретиться в МФЦ.

(Заявление на снятие обременения заемщик должен подавать совместно с представителем банка. – Прим. ред.)

olenka-2008/Depositphotos

Плюс Сбербанка в том, что у них один сотрудник работает в одних МФЦ, другой в других. Поэтому можно выбрать любое расположение, я поехал в район метро «Октябрьская». МФЦ все приятные, но этот был особо прикольный, и в нем было очень мало народу. Я подождал минут 15, и мы подали документы.

https://www.youtube.com/watch?v=O_ZNGi0xuj8

По регламенту обременение снимается в течение двух недель, но ждать пришлось дольше. По моему опыту, когда что-то идет в Росреестр через МФЦ, заявленные сроки надо умножать надвое, и тогда точно будет готово.

В середине этого срока мне позвонили из Росреестра по заявлению о наложении обременения «Примсоцбанком» и сказали, что приостановили процесс, так как обременение Сбербанка все еще не сняли. Когда это наконец произошло, пришлось снова пойти в МФЦ написать заявление о возобновлении процесса постановки обременения. Здесь уже присутствие работников банка не нужно, я сделал это сам.

И только когда мне поставили новое обременение «примсоцбанка», ставка по кредиту снизилась до 9%

Таким образом, получилось три этапа. У меня был кредит под 13,25%. Потом я написал заявление Сбер, и ставка снизилась до 12%. Потом начал процесс рефинансирования, и в середине ставка уменьшилась до 11%. Потом, когда снял обременение и поставил новое, – до финальных 9%.

Первый этап был очень простым, а сам процесс рефинансирования у меня занял семь месяцев.

Сейчас я плачу по кредиту в «Примсоцбанк», но меня собираются переводить в «ВТБ». Хорошо, что для этого мне уже не нужно ничего предпринимать, вопрос решается в АИЖК без моего участия.

Текст подготовила Ирина Филатова

Не пропустите:

Как сэкономить, если вы взяли ипотеку?

Досрочная ипотека: что выгоднее – уменьшать срок или сумму?

Можно ли вернуть налоги по ипотеке, купив вторую квартиру?

Можно ли вернуть государству налоговый вычет и получить новый?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.