Многие женщины пытаются понять: ипотека для матери-одиночки – это миф или реальность? Можно ли получить жилищный кредит, воспитывая детей в неполной семье, и какие условия предъявляют банки к данной категории заемщиков?

- О статусе

- О возможностях

- Ипотека и арендное жильё

- Молодой семье

- Под 6%

- Маткапитал

- Миф или реальность?

- Первоначальный взнос

- Платежеспособность

- Прочие критерии

- Количество детей

- Необходимые документы

- В какой банк обратиться?

- Ипотека для матери-одиночки: как взять + льготы, условия и отзывы

- Процентные ставки банков по ипотеке для одиноких матерей

- Как подать онлайн-заявку на ипотеку?

- На каких условиях одиноким мамам дают ипотеку?

- Как рассчитать сумму ипотеки?

- Требования к заемщикам

- Список документов

- Как повысить шансы на одобрение ипотеки

- Отзывы об ипотеке для матерей-одиночек

- Ипотека для матерей одиночек: есть ли льготы в 2020 г, новая субсидия, как взять

- Статус и ипотека

- Социальное ипотечное кредитование

- Ипотека для матерей-одиночек: льготы в 2020 г., как взять

- Могут ли дать ипотеку матери-одиночке

- Как взять ипотеку матери одиночке

- Как определить доступную сумму

- Документы для ипотеки

- Льготы на ипотеку матерям одиночкам

- Семейная ипотека

- Государственная помощь за рождение третьего ребенка

- Льготы по ипотеке для матерей-одиночек, государственные жилищные программы

- Воспользоваться льготным рефинансированием под 6%

- Какие документы потребуются?

- Кому могут отказать?

- Обратиться в другой банк за уменьшением процента

- Условия для перерасчета

- Что понадобится?

- Подать заявление на рефинансирование в это же финансовое учреждение

- Помощь одиноким матерям от государства

О статусе

Для подтверждения статуса женщина должна взять в ЗАГСе специальную справку. Ее выдадут, если женщина:

- воспитывает и содержит ребенка (детей) в одиночку;

- разведена и имеет детей, рожденных до брака или после развода, при этом бывший муж их не усыновил;

- выправила детские св-ва о рождении, где в графе отцовство стоит прочерк;

- усыновила ребенка (детей) без мужа.

На заметку! Матерями-одиночками не признаются те, кто воспитывает детей от экс-мужа, а также женщины, которые родили вне брака, но отец признал отцовство (добровольно или через суд).

О возможностях

Для поддержки одной из самых незащищенных категорий на федеральном и региональном уровнях запущено несколько жилищных программ, которые помогают выплачивать ипотеку матерям одиночкам в 2018 году на более лояльных условиях.

Ипотека и арендное жильё

Рассчитанную до 2020 г. программу «Жилище» в конце 2017 было решено прекратить досрочно, а ее основные положения интегрировать в новую госпрограмму «Ипотека и арендное жилье», реализация которой запланирована на 2018-2025 гг. Кураторство над приоритетным проектом осуществляет АИЖК (Агентство ипотечного жилкредитования).

Взять льготную региональную ипотеку по фиксированной ставке от 6% (с привлечением маткапитала или без него) мать-одиночка может, проживая в следующих областях и округах:

- Владимирская;

- Волгоградская;

- Воронежская;

- Калининградская;

- Кемеровская;

- Новгородская;

- Омская;

- Карелия;

- Мордовия;

- Удмуртия;

- Ульяновская;

- ЯНАО.

Уточнять условия госпроекта необходимо на сайте регионального представительства АИЖК в своем городе, районе, области.

На заметку! Список адресов партнеров АИЖК по данной программе доступен на официальном сайте куратора проекта по ссылке — https://xn--d1aqf.xn--p1ai/mortgage/mortgage_products/lgotnye-regionalnye-ipotechnye-programmy/#1497535801217-b0a799a5-0406.

Молодой семье

Одинокие женщины могут стать участниками этой госпрограммы, если их возраст не превышает 35 лет. Субсидию в размере 30-40% от стоимости присмотренного жилья можно потратить на следующие цели:

- внести первый пай в жилищный кооператив;

- купить квартиру по договору долевого участия;

- погасить ипотечный заем.

На заметку! Участники программ с господдержкой имеют возможность покупать жилье исключительно на первичном рынке.

Под 6%

Если второй или третий ребенок у женщины родится с 2018 по 2022 годы, то она может претендовать на получение льготной ипотеки под 6%. Разницу между 6% и банковской ставкой компенсирует государство.

Маткапитал

Второй и последующий ребенок позволяет одинокой женщине, как и живущим в браке, направить средства маткапитала на покупку квартиры или улучшение существующих условий проживания, в том числе и при помощи ипотечного кредитования.

Важно! Мать-одиночка имеет право встать на очередь на улучшение жилищных условий, обратившись в местную администрацию. Рассчитывать на быстрое решение квартирного вопроса и получение жилья по очереди и не стоит, хотя ускорить продвижение к заветной цели поможет дополнительный статус малоимущей или многодетной.

Миф или реальность?

К сожалению, специальных банковских продуктов, предназначенных исключительно для одиноких женщин, не существует.

И как во всех других случаях, невозможно однозначно сказать, может ли мать-одиночка взять ипотеку? По закону ей никто не запрещает это сделать, и она имеет те же самые права, что и остальные заемщики.

Но вот сможет ли она соответствовать критериям, которые предъявляет банк к тем, кто хочет занять денег?

Первоначальный взнос

Ипотека для матери-одиночки без первоначального взноса невозможна. Внести первый платеж, который составляет от 10 до 20% от стоимости выбранного жилья, придется обязательно. Вопрос в другом – кто его оплатит?

Варианты следующие:

- сама заемщица (собственные накопления, одолженные у родителей или близких друзей деньги и пр.);

- государство (жилищная субсидия, маткапитал).

На заметку! Чем больше денег женщина может внести сразу, тем больше шансы на одобрение заявки.

Платежеспособность

Одним из ключевых факторов одобрения заявки становится платежеспособность. Если женщина имеет хороший доход, который позволит ей без труда вносить ежемесячные платежи и содержать детей, то банк вряд ли откажет.

https://www.youtube.com/watch?v=NpCdUgfiRvY

Дают ли ипотеку матерям-одиночкам с маленькой зарплатой? Если не привлечь созаемщиков, например, родителей, то ответ, скорее, будет отрицательным.

Существенным преимуществом женщины, которая одна воспитывает детей, являются сложности с сокращением и увольнением. Это значит, что у такой заемщицы меньше шансов потерять работу и нарушить условия кредитного договора, просрочив платежи.

Для подтверждения финансовых возможностей необходимо предоставить:

- справку 2НДФЛ – для нанятых работниц;

- декларацию о доходах – для женщин-ИП.

На заметку! Большинство банков сегодня предлагают вместо справок с места работы заполнять альтернативную банковскую форму.

Чтобы понять, при какой зарплате можно рассчитывать на заем, придется произвести небольшие расчеты:

- сложить все доходы за месяц (зарплату, пенсию, стипендию и пр.);

- вычесть из полученной суммы обязательные платежи (квартплата, детский сад, проезд и пр.);

- разделить на количество членов в семье;

- вычесть из этой суммы 40% (размер ежемесячного платежа по кредиту);

- остаток не должен быть ниже прожиточного минимума.

Прочие критерии

Среди других требований, которые банк предъявляет к заемщицам-одиночкам:

- возраст – до 55-65 лет (в некоторых случаях возрастная планка может повышаться);

- трудовой стаж – от полугода (для подтверждения может потребоваться трудкнижка или труддоговор);

- незапятнанная кредитная история (эту информацию банк проверяет самостоятельно).

Количество детей

Обычно ипотека матери-одиночке с одним ребенком выдается без проблем, если женщина соответствует озвученным выше требованиям:

- подходящий возраст;

- наличие первоначального взноса;

- достаточный доход;

- официальное трудоустройство;

- хорошая кредитная история.

При оформлении ипотеки для матери-одиночки с двумя детьми возникают дополнительные преимущества, ведь рождение второго/третьего ребенка дает право:

- получить льготную ипотеку под 6%;

- использовать для первоначального взноса маткапитал.

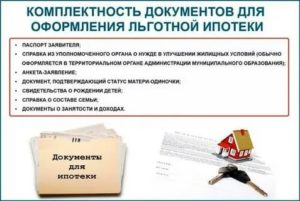

Необходимые документы

Перед тем, как идти в банк и пытаться взять ипотеку для матерей-одиночек, следует посетить местную администрацию (социальный и жилищный отдел) и выяснить, какие льготы положены одиноким женщинам с детьми и каковы шансы на оформление жилищной субсидии.

Из документов в администрации может потребоваться:

- справка о статусе матери-одиночки;

- выписка из Росреестра об отсутствии в собственности жилья;

- заключение комиссии об обследовании имеющегося жилья и необходимости его улучшения;

- выписка из домой книги о составе семьи;

- справка о доходах;

- св-ва о рождении на детей.

Если удастся выбить жилищную субсидию, то это станет отличным подспорьем для получения жилищного кредита. Но даже если помощь от государства получить не удалось, отчаиваться не нужно. Если финансовые возможности позволяют, а родные готовы при необходимости подстраховать, то стоит изучить официальные сайты крупных банков и посмотреть, какие условия они предлагают.

В любом банке потребуется стандартный набор документов:

- паспорт (могут попросить дополнительный документ для подтверждения личности);

- детские св-ва о рождении;

- подтверждение доходов: справка 2НФФЛ или декларация (для ИП).

Необходимо также доказать возможность внести первый взнос – выписка с банковского счета, маткапитал, госсубсидия.

На заметку! Стоит заранее выяснить у родных, кто из них готов стать созаемщиком или поручителем. Включив их данные и размеры зарплат в заявку-анкету, удастся существенно увеличить шансы на ее одобрение.

В какой банк обратиться?

Даже если в первом банке отказали, необходимо выяснить причину, по возможности ее скорректировать и попытать удачу в другом банке. Например, специальной ипотеки для матери-одиночки в Сбербанке нет, но зато есть отличные шансы взять:

- ипотеку под 6%;

- жилищный кредит с использованием материнского капитала – 8,9%;

- квартиру в новостройке – под 7,4%;

- жилье на вторичном рынке – от 8,6%.

Сумма по всем перечисленным продуктам – от 300 тыс.руб. Срок погашения долга – до 30 лет.

Решая, как взять ипотеку матери-одиночке, нужно оценить собственные возможности: оплачивать ежемесячный взнос и растить ребенка (детей) сложно, но при наличии высокооплачиваемой работы или внимательной родни вполне возможно. Благо, что для банка статус одинокой женщины не важен настолько, чтобы отказать ей в кредитовании при соответствии всем заявленным критериям.

Ипотека для матери-одиночки: как взять + льготы, условия и отзывы

В статье разберемся, выдают ли банки ипотеку матерям-одиночкам. Узнаем, какие государственные льготы предусмотрены для мам с двумя детьми и можно ли оформить ипотеку без первоначального взноса. Мы подготовили для вас условия банков, список необходимых документов и собрали отзывы клиентов банка.

Процентные ставки банков по ипотеке для одиноких матерей

Альфа-Банк

от 6,5% ставка в год

Перейти

Газпромбанк

от 7,5% ставка в год

Перейти

Транскапиталбанк

от 7,99% ставка в год

Перейти

Росбанк

от 7,39% ставка в год

Перейти

Как подать онлайн-заявку на ипотеку?

Получить предварительное решение банка по ипотеке можно без визита в отделение. Для этого достаточно заполнить форму заявки на сайте выбранного банка.

Например, Райффайзенбанк просит указать в ней:

- Ф.И.О.;

- дату рождения;

- паспортные данные;

- город, где вы планируете оформить ипотеку;

- телефон.

Заявка рассматривается в течение 1 — 10 дней. Уведомление о ее одобрении вы получите на телефон.

https://www.youtube.com/watch?v=ye3hg6Y6nGU

Положительное решение действительно в течение 30 — 90 дней: за это время необходимо выбрать жилье и согласовать его с банком.

На каких условиях одиноким мамам дают ипотеку?

Мать-одиночка может взять ипотеку, воспользовавшись государственными льготами. Максимальная сумма кредита составляет 60 млн р. в Газпромбанке, ВТБ и Россельхозбанке, 30 млн р. — в УБРиР, банке Открытие, 26 млн р.

— Райффайзенбанке, а в Сбербанке и Тинькофф — она не ограничена. Но государство оказывает поддержку только по ипотечным кредитам на сумму до 8 млн р. при покупке жилья в МСК и СПб или до 3 млн р. — в регионах.

Для увеличения суммы ипотеки можно привлечь созаемщиков, например, кого-то из родственников.

Первый взнос составляет от 10% в банке Открытие, ВТБ, Газпромбанке, от 15% — в Россельхозбанке, Сбербанке, Райффайзенбанке, Тинькофф и от 20% — в УБРиР. Мамы с двумя детьми могут оформить ипотеку с материнским капиталом, уменьшив первоначальный взнос на его сумму.

Также прочитайте: Ипотека под материнский капитал в Сбербанке: ставки, расчет платежа на калькуляторе и условия погашения

Залогом по кредиту выступает покупаемое или уже имеющееся жилье. Если у вас есть недвижимость в собственности, оформить ипотеку можно без первоначального взноса.

Нужно только застраховать объект залога от рисков уничтожения или повреждения. Страхование жизни оформляется по желанию.

При этом приобрести в ипотеку с государственной поддержкой можно только квартиры в готовых или строящихся домах.

Базовая ставка по ипотеке составляет 8,6% — в Сбербанке, в банке Открытие — 8,7%, в ВТБ и УБРиР — 8,9%, в Газпромбанке — 9%, в Россельхозбанке — 9,3%, а в Райффайзенбанке — 10,25%. Если у вас родился второй или третий ребенок после 01.01.

2018, то можно получить ипотеку со льготной ставкой в 6%. Она действует в течение 3 лет при рождении второго малыша и в течение 5 лет — при появлении третьего.

Если третий ребенок родится после оформления ипотеки, государство готов продлить для вас срок действия льготной ставки.

Сами банки также активно разрабатывают различные программы поддержки одиноких мам. Например, в Сбербанке молодая мама (до 35 лет) даже с одним ребенком может получить скидку в 0,5% от базовой ставки.

Альфа-Банк

от 6,5% ставка в год

Перейти

Газпромбанк

от 7,5% ставка в год

Перейти

Транскапиталбанк

от 7,99% ставка в год

Перейти

Росбанк

от 7,39% ставка в год

Перейти

Как рассчитать сумму ипотеки?

С помощью специальных калькуляторов на сайтах банков можно рассчитать ежемесячный платеж по ипотеке и другую важную информацию, допустим, доход, необходимый для одобрения заявки.

Например, для проведения расчета в калькуляторе с сайта Сбербанка нужно указать следующие данные:

- стоимость недвижимости;

- размер первого взноса;

- желаемый срок кредита.

Пример. Квартира приобретается в ипотеку с господдержкой за 2,3 млн р. с первым взносом в 460 тыс. р. на срок — 30 лет. Сумма кредита составит 1,84 млн р., а ежемесячный взнос при ставке в 6% — 11 032 р. Сбербанк одобрит заявку, если доход превышает 18 387 р. в месяц.

Требования к заемщикам

Получить ипотеку на льготных условиях могут российские граждане с пропиской в одном из регионов, где находится отделение банка.

При этом необходимо соответствовать следующим требованиям:

- наличие постоянной работы и дохода, позволяющего выплачивать кредит своевременно;

- возраст на момент обращения в банк — от 21 года (в Газпромбанке — от 20 лет), а на дату планируемого погашения ипотеки — не более 65 лет (в Сбербанке — до 75 лет);

- опыт работы на текущем месте — от полугода (в Райффайзенбанке — от 3 месяцев);

- общий трудовой стаж — не менее года.

Альфа-Банк

от 6,5% ставка в год

Перейти

Газпромбанк

от 7,5% ставка в год

Перейти

Транскапиталбанк

от 7,99% ставка в год

Перейти

Росбанк

от 7,39% ставка в год

Перейти

Список документов

Вместе с заявлением на ипотеку необходимо передать сотруднику выбранного банка паспорт, СНИЛС, справку о доходах — 2-НДФЛ — и копию трудовой книжки. Если вы получаете зарплату на карту банка, где планируете взять ипотеку, то доход и занятость с помощью документов подтверждать необязательно.

https://www.youtube.com/watch?v=YqF_1bqNW0k

После одобрения заявки необходимо подготовить отчет об оценке недвижимости и следующие документы:

- договор купли-продажи на жилье;

- выписку из ЕГРН;

- свидетельство о праве собственности (если оно имеется у продавца).

Как повысить шансы на одобрение ипотеки

Одобрение заявки во многом зависит от уровня вашего дохода и качества кредитной истории. Если у вас имеются открытые просрочки, рассчитывать на положительное решение банка не стоит.

Вы можете повысить шансы на одобрение заявки, выполнив простые рекомендации:

- При наличии дополнительного дохода расскажите о нем сотрудникам банка. Для документального подтверждения принести выписку с банковского счета или декларацию.

- При наличии в собственности ликвидного имущества предоставьте его банку в качестве дополнительного обеспечения. Например, если вы предоставите в залог новый автомобиль, это укрепит уверенность банка в вашей надежности.

- Находите созаемщиков и поручителей. Их наличие поможет получить одобрение при невысоком официальном доходе или при наличии небольших проблем с кредитной историей.

Альфа-Банк

от 6,5% ставка в год

Перейти

Газпромбанк

от 7,5% ставка в год

Перейти

Транскапиталбанк

от 7,99% ставка в год

Перейти

Росбанк

от 7,39% ставка в год

Перейти

Отзывы об ипотеке для матерей-одиночек

Глащенко Валерия:

Молчанова Ольга:

«Я долго сомневалась, но все же решила оформить ипотеку в Сбербанке. Обратилась в отделение и описала свою ситуацию. Сотрудница банка подробно мне рассказала о действующих программах, какие документы нужно предоставить и как можно получить минимальную ставку.

Для надежного получения одобрения я еще отца привлекла в качестве созаемщика, и в итоге положительное решение мне пришло через 3 дня после передачи всех бумаг. Сделка также прошла без проблем. Платежи вносить удобно, т. к.

отделений и банкоматов Сбербанка очень много».

Колташева Юлия:

«Недавно я оформила наконец-то квартиру в ипотеку через Газпромбанк. На всех этапах от подачи заявки и до заключения сделки сотрудницы банка подсказывали по любым вопросам и помогали все правильно оформить. Немного пришлось побегать с бумагами, но одобрение заявки, согласование недвижимости и сама сделка прошли без нареканий».

Ипотека для матерей одиночек: есть ли льготы в 2020 г, новая субсидия, как взять

Последние изменения: Январь 2020

Категория женщин, занимающихся воспитанием детей самостоятельно, не имеет существенных отличий от иных семей и граждан при принятии решения о кредитовании или отклонения заявки банковскими организациями.

Ипотека для матерей одиночек оформляется на общих основаниях, касающихся непосредственно жилищных условий молодых семей с целью их улучшения.

Государство оказывает материальную поддержку при наличии детей и определённых профессий.

Статус и ипотека

Возникающий вопрос о том, может ли мать одиночка взять ипотеку, сводится к прочно закрепившемуся понятию покинутой материально зависимой особи женского рода, с трудом «сводящей концы с концами» и лежащей «под плинтусом жизни».

Юридически статус матери одиночки получает женщина, ребёнок или дети которой:

- рождены вне брака;

- в свидетельстве о рождении в информации, касающейся отца, проставлен прочерк или графа заполнена со слов матери;

- при дальнейшем вступлении в брак дети не усыновлены новым супругом.

Присваивать данный статус по причине развода или смерти мужа безграмотно с правовой точки зрения.

Даже ипотека для неполной семьи возможна наравне с полной, не говоря о вступлении в брак, получении достойной заработной платы и занятия бизнесом. Поэтому вопрос о том, дадут ли ипотеку матери одиночке, беспочвенен.

Ведь получение статуса не лишает женщину гражданства, не прибавляет количества лет в паспорт и не содержит запрет на ведение собственной предпринимательской деятельности.

https://www.youtube.com/watch?v=RlWSxF5HRnY

Однако ипотека матерям одиночкам ввиду уязвимости «положения» содержит определённые сложности при оформлении, требует детального изучения и документального подтверждения:

- Справка о доходах. Невысокий уровень дохода содержит риск неполучения ипотеки, поскольку доход созаёмщиков, которыми выступают супруги, теоретически должен быть выше дохода одного человека.

- Заёмщики и поручители. Для компенсации недостаточного уровня дохода следует привлечь сторонних лиц, желательно с безупречной кредитной историей и стабильным высоким уровнем дохода:

- созаёмщиков – из числа родственников первой степени родства;

- поручителей – друзей, знакомых, коллег по работе.

- Погашение долговых обязательств. На момент обращения с заявкой прочие кредиты и займы должны быть погашены.

- Источники, служащие для получения дополнительного дохода. Наличие имущества, сдаваемого в аренду, начисляемые проценты по депозитам и прочие имущественные ценности повышают вероятность одобрения заявки.

Целевая государственная поддержка в виде социальных выплат, льготы трудового законодательства, позволяющего увольнять лиц с данным статусом в крайнем случае, увеличивают шансы на кредитование. При наличии постоянного места работы со стабильным доходом, женщина вряд ли его лишится, что добавляет плюсов для получения ипотеки одиноким матерям при рассмотрении и анализе заявки.

Индивидуальные льготы по ипотеке для матерей одиночек законодательством не предусмотрены. Женщина может выбрать программу индивидуально, воспользовавшись государственной поддержкой, оказываемой молодым семьям с детьми, специально разработанными продуктами финансовых организаций либо сертификатом, выдаваемым на использование материнского капитала.

Социальное ипотечное кредитование

Для молодых специалистов и семей, имеющих несовершеннолетних детей, предусмотрена специальная программа ипотечного кредитования с участием государства. Поскольку ипотека и неполная семья не исключают друг друга, то женщина при отсутствии супруга может в равной степени претендовать на участие наряду с семьями, доказав необходимость улучшения жилья.

Воспользоваться льготами по ипотеке матерям одиночкам можно при отнесении к одной из категорий:

- учителям до 35-ти лет, отработавшим по профессии не менее трёх лет;

- учёным до 35-ти лет, имеющим стаж непрерывной деятельности не менее пяти лет в научной организации при принятии решения академией наук;

- врачам при отсутствии владения недвижимостью;

- военнослужащим, принявшим участие в накопительной программе на протяжении трёх лет.

Специалисты для получения целевой помощи от государства должны обращаться к непосредственному руководству по месту работу. На основании выданного жилищного сертификата производится перечисление денежных средств в момент оформления сделки. Наличие семей не считается обязательным условием, вследствие чего возможно ипотека на маму, если она относится к одной из перечисленных профессий.

Суть данной программы сводится к следующему:

- государство предоставляет сумму, равную 30-35 % стоимости квартиры;

- кредит выдаётся по сниженной процентной ставке;

- претендент получает возможность приобретения квартиры по цене в 3-4 раза ниже рыночной по региону.

Для участия в программе площадь на одного человека должна быть ниже 18 кв. м – норматива, установленного государством. За счёт прямой покупки у города или субъекта федерации достигается возможность приобретения по цене, значительно ниже рыночной.

Ипотека для матерей-одиночек: льготы в 2020 г., как взять

Последние изменения: Январь 2020

Рассчитывая решить жилищный вопрос, многие семьи вынуждены обращаться в банк и оформлять ипотечный займ. Поскольку собственные средства накопить на покупку недвижимости крайне сложно, ипотека для матерей-одиночек особенно востребована.

Для женщин, столкнувшихся с проблемой самостоятельного обеспечения детей, приходится рассчитывать только на себя, поэтому соответствовать стандартным параметрам заемщика по ипотеке для матери с ребенком сложнее.

Задача клиента – убедить кредитора в платежеспособности и достаточном доходе на каждого члена семьи, который поможет сохранить достойный уровень жизни после получения ипотеки матерью-одиночкой.

Могут ли дать ипотеку матери-одиночке

Решая самостоятельно вопросы обеспечения семьи без мужа, женщина серьезно сомневается, дадут ли ипотеку матери одиночке. Проблема не только в том, что сумма ипотечных выплат часто доходит до половины заработной платы. Первая сложность, с которой столкнется женщина, это сомнения самого кредитора, может ли мать-одиночка взять ипотеку и благополучно выплатить ее в положенный срок.

https://www.youtube.com/watch?v=E490K3OHWJw

В отличие от одиноких женщин, воспитывающих несовершеннолетних после развода, одиночки имеют особый статус, поскольку лишены материальной помощи со стороны мужчины. В свидетельствах о рождении у детей графа «отец» окажется незаполненной. Поскольку отец не выплачивает алименты или и вовсе не установлен, государство обеспечивает выплату пособия матери на несовершеннолетнего.

Собираясь взять ипотечный займ, мать ограничена в доходах, которые учел бы банк при выяснении платежеспособности, и выплата пособия также будет учтена в общей сумме ежемесячных доходов. В остальном, для банка не имеет значения семейный статус и наличие полной семьи. Кредитную организацию интересует только получение ежемесячного платежа по графику вместе с процентами.

Оценивая шансы на согласование ипотеки, необходимо исходить из стандартных критериев:

- Постоянная официальная работа.

- Регулярный доход, обеспечивающий достойную жизнь семье.

- Возраст старше 20-21 года.

- На момент внесения последнего платежа заемщику должно быть не более 65-75 лет.

- Трудовой стаж от года.

- Работа у текущего работодателя – от 3-6 месяцев.

Тот факт, что в семье только один кормилец, вряд ли обрадует банк, однако у одинокой матери больше шансов сохранить работу и доход, поскольку трудовое законодательство защищает эту категорию работников. Если заработок окажется недостаточен для получения крупной суммы, можно рассмотреть вариант покупки жилья с государственной поддержкой по одной из социальных программ.

Проблема недостающих сбережений для первого взноса тоже легко решается, если берется ипотека с двумя детьми. Получение матерью одиночкой материнского капитала позволит использовать 450 тысяч бюджетных рублей на первый взнос, как только будет выдан сертификат.

Как взять ипотеку матери одиночке

Покупка квартиры с привлечением заемной суммы для одиноких мам не отличается от общего порядка. Этапы оформления жилищного кредита для матерей одиночек выглядят следующим образом:

- Поиск выгодной программы кредитования, параметры которой оптимально устроят заемщицу. Оценивают показатели процентной переплаты, величины комиссии, наличие дополнительных условий, повышающих или понижающих переплату. Банк-кредитор оценивают по параметрам надежности и участию в государственных программах, допускающих субсидирование части стоимости покупки.

- Определение параметров запроса по кредиту с учетом собственной платежеспособности, величины первого взноса, максимально доступной суммы. Чтобы повысить шансы на положительный ответ по заявке, необходимо соотнести размер запрашиваемой суммы и срока погашения.

- Подача заявки в банк и ожидание ответа кредитора. На это уходит от 2 до 7 дней.

- Получив предварительное одобрение, женщина подыскивает вариант покупки с учетом согласованной суммы и требований по ликвидности недвижимости (жилье не должно быть ветхим, аварийным, располагаться в удобном районе в пределах конкретного региона оформления).

- Заключение предварительного договора с покупателем и подача документации для согласования объекта недвижимости с кредитором. Ключевым моментом на данной этапе станет получение заключения независимого эксперта о стоимости жилья – от этой суммы определяется сумма выданного лимита и размер первого взноса.

- Если банк устроит ликвидность покупаемого жилья, назначается день сделки. Менеджер сообщит, какие дополнительные бумаги потребуются еще. Отдельное внимание уделяют оформлению страховки. У банка есть список аккредитованных страховщиков, с которыми разрешается оформлять полис ипотечного страхования. Поскольку платить страховку придется на протяжении долгих лет, стоит потратить время на определение наиболее выгодной компании страхования.

- Подписание договора купли-продажи и заключение кредитного соглашения с условием передачи покупаемого объекта в залоговое обеспечение. Обычно проект договора высылают накануне сделки, чтобы клиент смог изучить каждый пункт, обращая внимание на штрафные санкции, условия погашения (включая досрочную выплату).

- Регистрация права собственности в Росреестре и получение новой выписки. Как только объект перерегистрирован, банк переводит оставшуюся сумму по реквизитам продавца, а покупатель согласует дату вселения.

В процессе прохождения этапов кредитной сделки предстоит преодолеть ряд сложностей. Основная проблема, которая беспокоит одиноких матерей, это недостаточность суммы дохода. Если для замужних женщин банк допускает оформление созаемщиком мужа, автоматически увеличивая общий доход семьи и суммы согласованного лимита, подобной возможности лишены заемщицы без мужей. Вопрос решается за счет привлечения к кредитованию других со-заемщиков, из числа близких родственников, друзей.

Избежать отказа проще, если перед подачей заявки убедиться в безупречности кредитной истории. Предварительный заказ выписки из БКИ, закрытие всех кредитных задолженностей, отсутствие иных непогашенных обязательств повысит шансы на согласование.

Если зарплата с основного места работы недостаточно высокая для получения необходимой суммы, банк может зачесть в доход дополнительные источники (подработки, сдача имущества в аренду и т.д.) При наличии денежных средств на депозитах, рекомендуется получить выписку с указанием процентного дохода.

Как определить доступную сумму

Если нет никаких накоплений, а размер зарплаты не соответствует запрашиваемой сумме, с высокой вероятностью банк откажет в займе. Перед подачей заявки рекомендуется поработать с ипотечным калькулятором и определить сумму с учетом ежемесячного платежа. Увеличивая срок погашения, платеж уменьшается, но итоговая переплата на процентах возрастает.

https://www.youtube.com/watch?v=Xim2X16ZTxE

Если повысить первоначальный взнос, уменьшится сумма кредитования, а значит и кредитная нагрузка.

При определении суммы запроса смотрят, чтобы размер ежемесячного платежа не будет превышать 40-50% от размера официального дохода. Критичная кредитная нагрузка не превышает 60% от дохода заемщика. Такое ограничение вполне логично, поскольку на протяжении 10-30 лет покупателю недвижимости придется из месяца в месяц вычитать из зарплаты существенную сумму на погашение долга.

Если кредитный калькулятор показывает, что доступная к согласованию сумма меньше, чем требуется для покупки, рекомендуется:

- Найти способ увеличения первого взноса.

- Увеличить период кредитования.

- Подыскать жилье с меньшей стоимостью.

Документы для ипотеки

Оформление ипотеки матерью одиночкой является делом непростым. Ипотечный кредит — один из наиболее сложных по количеству этапов получения и количеству собираемой документации. Но если следовать определенному порядку, соблюдая требования банка, трудностей с оформлением не возникнет.

На 1-ом этапе от будущего заемщика потребуется:

- Паспорт (иной удостоверяющий документ).

- Справка от работодателя о доходах (2-НДФЛ).

- Заверенная на работе копия трудовой.

- СНИЛС.

Если для оформления выбран банк, где получают зарплату, справка о доходах не потребуется.

На 2-м этапе согласуют объект покупки, поэтому от покупателя потребуют подтверждающие документы на собственность:

- Выписку из ЕГРН и свидетельство о праве собственности (если есть).

- Договор на покупку объекта с продавцом.

- Техническая документация, кадастровый паспорт.

Покупателю вместе с этими документами необходимо подготовить заключение эксперта с оценкой стоимости недвижимости. Именно эту стоимость будет учитывать банк при назначении максимальной суммы кредитования за вычетом первого взноса заемщика.

На заключительном этапе собирают весь пакет документации на недвижимость, на заемщика, добавив к нему договор со страховщиком на объект покупки. Банк может выдвинуть требование дополнительно представить справки, свидетельствующие о снятии с регистрации с отчуждаемой недвижимости, выписку из лицевого счета, об отсутствии задолженности по уплате ЖКХ.

Льготы на ипотеку матерям одиночкам

Специальных льгот по ипотеке матери-одиночке не предоставляют, но это не отменяет права на участие в социально-ориентированных программах по поддержке государства. Шанс добиться снижения кредитного бремени есть у женщин, если:

- их возраст не достиг 35 лет (в рамках программы «Молодая семья»);

- низкий доход позволяет получить статус «малоимущих»;

- размер жилья, в котором сейчас проживает семья, меньше установленного норматива.

У семей с 2 и более детьми есть право на реализацию материнского капитала, матерям-одиночкам, после появления на свет второго ребенка, государство гарантирует помощь в виде реализации сертификата с выплатой 453 тысяч рублей в рамках ипотечного кредитования. Сертификат на маткапитал оформляют в ПФР. Этот же орган согласует направление средств на первый взнос или частичное погашение взятого жилищного кредита, не дожидаясь исполнения ребенку, давшему право на маткапитал, 3-летнего возраста.

Семейная ипотека

Анонсированная не так давно программа «Семейная ипотека» позволяет семьям, в которых родился второй или третий ребенок после 01.01.2018 года, оформить кредит под гарантированные государством 6%.

Эта ставка действует в течение первых 3 лет кредитования при рождении второго ребенка, и еще 5 лет, если родится третий ребенок.

Поскольку мать-одиночка предполагает наличие, хоть и неполной, но семьи, государственная программа может реально помочь снизить процент переплаты и, соответственно, кредитное бремя по ипотеке одинокой матери.

Государственная помощь за рождение третьего ребенка

Если у женщины рождается третий ребенок, она вправе рассчитывать на льготы для многодетных и положенные социальные выплаты.

В законодательных кругах идет активное обсуждение о мерах дополнительной помощи семьям, у которых появился третий новорожденный.

Как мера помощи в решении жилищной проблемы, рассматривается единовременное выделение 450 тысяч рублей, которой можно было бы погасить уже взятую ипотеку.

https://www.youtube.com/watch?v=j6wfcclFQWI

Как только будет разъяснен механизм реализации госпомощи, ипотеку для одинокой матери выплатить станет легче, объединив:

- семейную ипотеку под минимальные 6%;

- маткапитал на первый взнос;

- госпомощь в 450 тысяч рублей.

По мере снижения кредитного процента, получить согласование ипотеки стало проще даже семьям, где единственным кормильцем является женщина. Отсутствие льгот не должно затруднить получения выгодного займа, если есть стабильный доход и сумма для первоначального взноса. Привлечение государственной помощи и средств маткапитала позволить сделать выплаты по ипотеке необременительными.

Остались вопросы? Задавайте! Наши юристы готовы ответить на все ваши вопросы, а также оказать квалифицированную помощь в подготовке заявлений в различные инстанции.

:

Льготы по ипотеке для матерей-одиночек, государственные жилищные программы

Чтобы улучшить условия ипотеки, можно либо получить льготы, которые снизят проценты за счет субсидии от государства, либо рефинансировать ипотечный кредит. Но статус матери-одиночки в обоих случаях не будет иметь значения, так как эти возможности доступны для всех.

Снижение ставки процента по выплачиваемой ипотеке для одиноких матерей происходит на общих основаниях.

На конец 2019 г. в законодательстве нашей страны не прописана возможность снизить процент по займу для женщин, воспитывающих ребенка без мужа, на специальных условиях. Поэтому надо рассматривать каждый случай индивидуально. Есть несколько путей, чтобы получить поддержку пособием или уменьшением ставки.

Воспользоваться льготным рефинансированием под 6%

Воспользуйтесь Постановлением Правительства РФ от 30 декабря 2017 г. № 171 для получения субсидии в виде льготного %. Для этого одинокая мама должна отвечать определенным требованиям:

- У матери (родителей) должно быть двое или трое детей, причем один из них должен был родиться после января 2018 года;

- Мама и дети должны быть гражданами РФ;

- Квартиру обязательно покупать на первичном рынке. Она может быть как в готовом, так и в строящемся доме. Исключение есть только для жителей Дальнего Востока: зарегистрированным там гражданам дается субсидия на жилье и вторичного фонда;

- Ипотека взята не раньше 1.01.2018 г. Возможен следующий вариант: вы брали кредит ранее, но уже рефинансировали. Тогда государство разрешает вам воспользоваться данной субсидией, если до августа 2018 года процент текущего займа был пересчитан.

Какие документы потребуются?

- Если кредит взят в том же банке, куда идете за рефинансированием, готовьте паспорт и свидетельства о рождении детей;

- При обращении в другой банк – все бумаги по текущему займу, паспорт, документы на детей, заявление о рефинансировании.

Если будут соблюдены все пункты постановления – ваша ипотека до самого конца платежей будет иметь фиксированную ставку. А многодетные семьи из дальневосточных округов могут снизить выплату не до 6%, а до 5%.

Внимание: если же у матери один ребенок, то под данную льготу она не подходит.

Кому могут отказать?

- Иностранным гражданам, не имеющим ВНЖ;

- Нет постоянной работы в течение последних 6 месяцев;

- По оплате кредита накопились просрочки.

Обратиться в другой банк за уменьшением процента

Найдите банк, где ставка ниже, чем у вас сейчас. Это может быть выходом из положения и принесет ощутимую выгоду, особенно матери одиночке.

В Сбербанке, например, неохотно рефинансируют имеющиеся кредиты судя по отзывам клиентов. Но зато примут с перерасчетом, если вы пришли из другого банковского сервиса.

https://www.youtube.com/watch?v=aLdqSB5-NXQ

Есть один нюанс: если у вас была ставка более 11%, то выплату уменьшат до официально действующей 9,4%. Одобрение зависит от размера дельты – сокращают только при разнице не меньше 2%. То есть, если до обращения в банк было 10%, ваш процент останется на прежнем уровне.

Условия для перерасчета

- Ипотечный договор должен быть подписан не менее года назад;

- Сумма долга должна быть не меньше 500 000 руб.;

- Исключены просрочки за весь период займа;

- Обращение за услугой перерасчета происходит впервые.

Что понадобится?

- Паспорт заемщика;

- Пакет документов по ипотеке, взятой в предыдущем банке.

Подать заявление на рефинансирование в это же финансовое учреждение

В ряде случаев этот вариант все же принесет результат. В интересах самой структуры получать выплаты без просрочек и задолженностей.

Соберите полную документацию, подробно опишите в заявлении причины, по которым просите снизить процентную ставку по ипотеке.

Помощь одиноким матерям от государства

Существуют альтернативные варианты помощи семьям, основанные не на взаимодействии с банком, а на государственном субсидировании. Для этого надо участвовать в различных социальных программах: «Молодая семья», «Жилище», «Социальная ипотека» в Сбербанке или других инициативах.

Для получения справок и подачи документов разведенной женщине с ребенком надо обращаться в МФЦ. Также получить консультацию можно в органах социальной защиты населения в вашем городе. Для некоторых пособий нужно обязательно указать, что вы мать-одиночка, а некоторые положены всем родителям. Льготы для неполных семей могут отличаться в разных регионах РФ.

Не нашли ответа на свой вопрос? Чтобы получить консультацию, помощь с документами или узнать условия снижения процентной ставки, напишите специалисту в онлайн-чате.

Все обращения принимаются и обрабатываются круглосуточно!