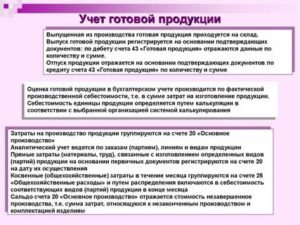

Счет 43 в бухгалтерском учете — это счет, на котором обобщается информация о количестве и стоимости произведенной на предприятии продукции. Рассмотрим, как ведется учет готовой продукции (ГП) с использованием счета 43, типовые проводки, что можно и нельзя отражать на данном счете, а также способы учета готовой продукции.

Изображение для статьи приобретено в фотобанке Shutterstock

- Общая характеристика счета 43

- Оборотно-сальдовая ведомость и проводки по счету 43

- Способы, которыми может учитываться стоимость готовой продукции

- Что отражается и не отражается по счету 43

- Процесс учета готовой продукции и ее продажи

- Виды оценки готовой продукции

- Документальное оформление выпуска готовой продукции

- Учет отгрузки и реализации продукции (услуг и работ)

- Счет 43 в бухгалтерском учете

- Счет 43 корреспонденция

- Проводки по счету 43

- Пример 1. Учёт готовой продукции по фактической себестоимости

- Пример 2. Реализация продукции в розницу или оптом

- Учет готовой продукции и товаров

- Учет продукции по фактической себестоимости

- Учет продукции по учетным ценам (плановой себестоимости)

- Количественный учет готовой продукции

- Документальное оформление готовой продукции

- Как отразить в бухгалтерском учете выпуск готовой продукции — НалогОбзор.Инфо

- Учет на складах

- Бухучет

- Использование готовой продукции

- Основное средство

- Материалы

Общая характеристика счета 43

Готовая продукция (ГП) — это поступившие на склад организации изделия, которые прошли весь производственный процесс и соответствуют принятым стандартам и техническим условиям. ГП учитывается на счете 43. Рассмотрим общую характеристику счета 43.

Счет 43 является активным, т. е. сальдо по этому счету может быть записано только по дебету.

ГП относится к материальным запасам, поэтому при формировании баланса сальдо по счету 43 отражается в активе. Учет ГП производится в стоимостных и количественных показателях. Это позволяет повысить точность учета и обеспечить контроль наличия и движения продукции.

К счету 43 могут открываться два субсчета в зависимости от принятого способа учета. Готовая продукция на счетах отражается по плановой (субсчет 43.1) или по фактической себестоимости с учетом отклонений (43.2).

Плановая себестоимость исчисляется с использованием нормативных затрат на выпуск продукции или оказание услуг. Фактическую можно определить лишь по истечении отчетного периода на основании реальных расходов, понесенных предприятием.

Организация сама определяет, каким способом будет вести учет ГП. Этот способ закрепляется приказом и прописывается в учетной политике компании.

Оборотно-сальдовая ведомость и проводки по счету 43

Оборотно-сальдовая ведомость по счету 43 позволяет увидеть, какие цены применяются при учете ГП, общую стоимость произведенной продукции, ее номенклатуру и количество.

Анализ счета 43 показывает движение ГП за отчетный период в целом.

Дебетовое сальдо на начало периода по счету 43 отражает наличие ГП на складе. Оборот по дебету отражает приход ГП на склад по различным основаниям. Оборот по кредиту — списание ГП со склада. Дебетовое сальдо на конец периода — остаток ГП на складе на конец отчетного периода.

По дебету счета 43 — готовая продукция отражается поступление продукции. Источниками поступления могут быть: выпуск продукции, оприходование излишков, выявленных при инвентаризации, приход из других источников:

- Дт 43 Кт 20 — поступление ГП, выпущенной основным производством.

- Дт 43 Кт 23 (29) — поступление ГП, выпущенной вспомогательным (обслуживающим) производством.

- Дт 43 Кт 80 — поступление ГП в качестве взноса в уставный капитал;

- Дт 43 Кт 91.1 — оприходование излишков, выявленных в результате инвентаризации.

По кредиту счета готовой продукции отражается стоимость списанной продукции. Списание происходит в случае реализации потребителю, использовании продукции для собственных нужд, исправления брака и т. п. Основные кредитовые проводки по счету 43 указаны ниже:

- Дт 90 Кт 43 — списание себестоимости проданной продукции;

- Дт 20 (25, 26) Кт 43 — использование ГП для внутренних нужд основного производства (общепроизводственных, общехозяйственных нужд);

- Дт 28 Кт 43 — использование ГП для исправления брака.

- Дт 94 Кт 43 — списание недостачи ГП, выявленной при инвентаризации;

- Дт 44 Кт 43 — использование ГП в коммерческих целях.

Способы, которыми может учитываться стоимость готовой продукции

После окончания производственного процесса готовая продукция передается на склад. Этот процесс оформляется соответствующими документами. Обычно это накладная на внутреннее перемещение, но возможны и другие варианты.

https://www.youtube.com/watch?v=WNoY5w4uDPQ

Готовые изделия должны быть оценены в денежном эквиваленте. На счете 43 готовая продукция может учитываться в следующих ценах:

- оптовых;

- свободных отпускных;

- свободных розничных.

Фактические цены формируются из реальных затрат на производство продукции. Все затраты с кредита счета 20 и других затратных счетов списываются в дебет счета 43.

Фактические цены могут быть полными и сокращенными, разница лишь в том, что в сокращенную цену не включены накладные расходы. Способ подходит при производстве изделий мелкими партиями.

Единственный негативный момент такой оценки — отсроченное формирование точной цены.

При оценке в нормативных ценах используют расценки, которые были рассчитаны еще до начала производства продукции. Самый главный плюс — на протяжении времени стоимость не меняется. Он же является и минусом, если затраты подвержены существенным колебаниям. Поэтому данный способ наиболее подходит для массового производства с постоянной номенклатурой.

Оптовые цены опираются на размер оптовых поставок и рассчитываются на основе фактических цен с использованием торговой наценки. Применяются при производстве крупных партий товара для одного потребителя.

Свободная отпускная цена, наоборот, нужна при «штучном» производстве продукции.

Свободная розничная устанавливается на продукцию, которая будет реализована через розничные каналы продаж.

Каждый из рассмотренных способов учета хорош при определенных условиях. Бухгалтерия должна проанализировать сложившуюся ситуацию и предложить лучший способ. Цены, используемые для учета готовой продукции на конкретном предприятии, должны быть указаны в учетной политике.

В ней обязательно должны быть отражены следующие принципиальные моменты:

- каким способом рассчитывается себестоимость продукции;

- каким образом учитывается стоимость готового изделия.

Что отражается и не отражается по счету 43

Не вся произведенная продукция должна быть включена в счет 43. Важно знать случаи, когда учет прихода на счете 43 будет неправильным:

- стоимость оказанных услуг и выполненных работ (оформляется записью Дт 90 Кт 20);

- продукция, не оформленная актом приема (подлежит учету как незавершенное производство);

- продукция, которую приобрели для перепродажи (отражается на счете 41).

Учет этих видов продукции (услуг) на счете 43 приведет к неверному формированию себестоимости и искажению размеров реальных затрат.

Учет ГП на синтетическом счете 43 происходит по фактической производственной себестоимости, которая состоит из расходов, непосредственно связанных с производственным процессом. Это заработная плата рабочих с начислениями, стоимость использованных материалов и полуфабрикатов, амортизация станков и прочего оборудования, затраты на электроэнергию и т. п.

Вместе с тем в аналитическом учете обороты по счету могут быть отражены по плановой себестоимости или договорным ценам. Аналитический учет по счету 43 должен вестись в нескольких разрезах для обеспечения удобства контроля движения материальных ценностей. Обычно это категории продукции, места хранения, материально ответственные лица и т. п.

***

На счете 43 отражается наличие и движение выпущенной продукции, предназначенной для продажи. Остаток на этом счете формируется только по дебету и показывает наличие ГП на отчетную дату. В бухгалтерском балансе счете 43 отражается в активе, формируя стр. 1210 «Запасы».

По кредиту счета 43 отражается списание ГП, по дебету — приход ГП на склад. Счетом предусмотрен учет ГП по фактической и плановой себестоимости. Выбранный способ должен быть утвержден в учетной политике.

Использование счета 43 в бухгалтерском учете является обязательным для производственных предприятий. Он позволяет оценить не только складские остатки, готовые к реализации, но также производственные затраты и объемы выпуска.

***

Еще больше интересной и полезной информации здесь: https://nsovetnik.ru/

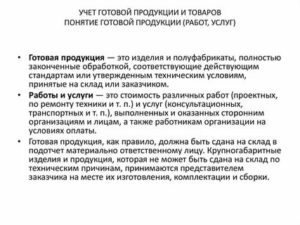

Процесс учета готовой продукции и ее продажи

Изготовление продукции осуществляется в строгом соответствии с заключенными договорами, плановыми заданиями по ассортименту, качеству и количеству. Готовые товары относятся к оборотным средствам организации и отражаются в бухгалтерском балансе. После завершения производственного цикла они переходят из производственной сферы в разряд обращения.

Определение 1

Готовой продукцией являются изделия основного и вспомогательного производства, которые прошли все стадии обработки, укомплектованы в точном соответствии с государственными стандартами/техническими условиями и сданы на склад для дальнейшей реализации.

В результате изучения темы необходимо научиться:

- правильно делать оценку готовой продукции;

- учитывать операции отгрузки и реализации посредством выбранной методики;

- объективно и своевременно отражать расходы на реализацию.

Виды оценки готовой продукции

Учет готовой продукции и ее реализации ведется на активном счете 40 «Готовая продукция». На дебете фиксируется поступление товаров из производства на складское хранение, кредит демонстрирует отгрузку/отпуск. Сальдо счета 40 – это остаток произведенных изделий на конец месяца. Информация о товарах показывается в условно-натуральных, натуральных и стоимостных показателях.

https://www.youtube.com/watch?v=Fyvt2yGr-Gk

Оформление товарных единиц выполняется посредством накладных, спецификаций, приемных актов, другой первичной документации. В обязательном порядке бухучет предусматривает составление номенклатуры-ценника.

Кроме этого, бухгалтерия разрабатывает справочники изделий, облагаемых и необлагаемых налогами, грузополучателей и плательщиков, среднегодовой и среднеквартальной себестоимости.

В категорию готовой входит следующая продукция:

- товары или полуфабрикаты собственного производства;

- покупные изделия, которые куплены для комплектации;

- проектно-изыскательные, строительно-монтажные, научно-исследовательские работы;

- услуги по грузоперевозке пассажиров и грузов;

- услуги по прокату и доставке автотранспорта;

- услуги связи и другие товары, работы, полностью прошедшие этапы производства.

Если в отношении изделий не закончены все производственные этапы, они считаются товарами незавершенного цикла.

Готовые товары оценивают с помощью различных методов, перечень которых включает:

- фактическую производственную себестоимость – применяется достаточно редко, главным образом, этой методикой пользуются компании, которые производят транспортные средства, крупное оборудование или узкую товарную номенклатуру;

- неполную производственную себестоимость, исчисляемую по фактическим затратам без общехозяйственных расходов;

- оптовые цены реализации, которые используются в качестве учетных цен. Учет отклонений фактической себестоимости ведется на отдельном аналитическом счете;

- плановая и нормативная производственная себестоимость, выступающая как твердая учетная цена;

- свободные отпускные цены и тарифы, увеличенные на сумму НДС, как правило, методика применяется, если имеет место быть выпуск продукции, работ единичного типа;

- свободные рыночные цены – наиболее целесообразно использовать для изделий, которые продаются через розничные торговые сети.

Когда учетные мероприятия выполняются посредством оптовых цен, плановой себестоимости, рыночных цен, по окончанию месяца делается расчет отклонения фактической производственной себестоимости товаров от ее стоимости по учетным ценам для распределения этого отклонения на реализованную/отгруженную продукцию и ее складские остатки. Отклонения фактической себестоимости готовой продукции от ее стоимости по ценам, относящиеся к выбывшей и оставшейся на конец отчетного периода готовой продукции, определяются следующим образом:

Процент отклонений:

Х=[(О+О1)·100](Сп+Сп1).

Сумма отклонений, относящаяся к остатку готовой продукции на складе и к отгруженной (реализованной) продукции:

Фс/с остатка ГП=Остаток ГПпоуч.ц·(1+Х);

Фс/с отгруженной ГП=Отгружено ГПпоуч.ц·(1+Х).

Если фактическая себестоимость продукта выше плановой, получается перерасход, который отражается дополнительными записями на тех же счетах, где учитывалась готовая продукция и ее реализация. Если наоборот – это экономия затрат, используется метод «красного сторно».

Документальное оформление выпуска готовой продукции

Сдача готовой продукции из производства осуществляется по приемо-сдаточным накладным (накопительным или разовым). В документах указываются номера цеха, склада, наименование товара, учетная цена и сумма.

Накладную подписывают кладовщик, представитель цеха, начальник цеха-сдатчика и работник отдела контроля. На некоторых предприятиях в учет готовой продукции и ее продажи входит выдача приемо-сдаточных ведомостей.

Вышеуказанные первичные документы являются основанием для составления карточек складского учета. После этого документация отправляется в бухгалтерию для подготовки по данным, которые в них указаны, накопительной ведомости выпуска готовой продукции за месяц.

В ведомость включается информация о названии продукта, сорте, дате изготовления, номере первичного документа, количестве произведенных изделий. В конце месяца выполняется подсчет товара и его оценка по фактической себестоимости.

Если используется сальдовый метод учета, бухгалтерское подразделение ведет сальдовые ведомости с указанием остатков готовой продукции по наименованиям на каждую отчетную дату. При журнально-ордерной методике синтетический учет готовых товаров и их реализации выполняется в ведомости 16.

Показатели по данным учета готовой продукции отражаются на двух активных счетах: 43 «Готовая продукция» (оценка по фактической себестоимости) и 40 «Выпуск продукции, работ, услуг» (оценка по нормативной, плановой себестоимости).

На дебете счета 43 записывается поступление готовой продукции из производства, на кредите – отгрузка и продажа товаров.

Сальдо дебета – это наличие готовых изделий на начало или конец месяца (фактическая себестоимость готовой продукции).

Дебет счета 40 содержит фактическую себестоимость выпущенной продукции, кредит – плановую/нормативную себестоимость в течение месяца. В конце месяца выполняется списание отклонений плановой себестоимости от фактической. Сальдо счет 40 не имеет.

https://www.youtube.com/watch?v=0KCxuWjRhQU

Корреспонденция счетов демонстрируется в таблице №1:

Пример 1

В ООО «Профиль» готовая продукция – облицовочная плитка и блоки учитывается на счете 43. Информация показывается в течение квартала по плановой себестоимости, что зафиксировано приказом по предприятию.

Разницу, образовавшуюся между фактической и плановой себестоимостью, бухгалтерия относит на счет продукции в доле, которая относится к остатку указанных изделий на конец отчетного периода. Калькуляционные разницы, выявленные в конце квартала, не заносятся на счет 43 «Готовая продукция».

Данные суммы списываются со счета 20 «Основное производство» на счет 90 «Продажи».

В декабре 2016 года нормативная себестоимость камня облицовочного, выпущенного в течение месяца, составила 233 350 руб., фактическая – 236 610,30 руб. Принятие готовой продукции отразилось проводками:

- Дт счета 43 «Готовая продукция», субсчет «Готовая продукция по учетным ценам».

- Кт счета 20 «Основное производство» – сумма нормативной себестоимости готовой продукции – 233 350 руб.

- Дт счета 34 «Готовая продукция», субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости».

- Кт счета 20 «Основное производство» – сторно на сумму разницы между нормативной и фактической себестоимостью готового товара – 3 260,30 руб.

Готовые изделия, закупленные для комплектации или в качестве товаров для продажи, отражены на счете 41 «Товары».

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров.

Операции по отпуску и отгрузке оформляются приказами-накладными. документа хозяйствующий субъект определяет самостоятельно.

Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Опиши задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции.

На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера.

Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты.

В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки.

На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки.

К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Счет 43 в бухгалтерском учете

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

https://www.youtube.com/watch?v=ZqxNvUGI7o0

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Важно! Готовую продукцию нужно учитывать и в денежных, и в натуральных единицах для повышения точности учета и простоты подсчета себестоимости единицы продукции.

Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

- 43.1 – по плановой себестоимости;

- 43.2 – по фактической себестоимости.

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Счет 43 корреспонденция

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

По кредиту счет 43 корреспондирует со счетами производств (20, 23, 29), материалов (10), общепроизводственных, общехозяйственных и коммерческих расходов (29, 26, 44), брака в производстве (28), отгруженных товаров (45), расчетов – с дебиторами и кредиторами и внутрихозяйственных (76, 79), уставного капитала (80), продаж (90), недостач и потерь от порчи ценностей (94), расходов будущих периодов (97), прибылей и убытков (99). Подобными проводками готовая продукция списывается со счета 43.

Проводки по счету 43

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Документ-основание | |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Документ-основание | |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

Пример 1. Учёт готовой продукции по фактической себестоимости

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

Пример 2. Реализация продукции в розницу или оптом

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции.

По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.

; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

https://www.youtube.com/watch?v=qpI_DPdt7B4

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 25 800 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 62 | 90.1 | Учтена выручка от оптовой реализации партии колбасы (350 * 1 500) | 525 000 | Товарная накладная |

| 90.3 | 68.1 НДС | НДС от реализации | 80 085 | Счет-фактура |

| 90.2 | 43.1 | Себестоимость партии колбасы списана | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 15 400 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от оптовой продажи колбасы (525 000 — 80 085 – 372 000 — 15 400) | 57 515 | Оборотно-сальдовая ведомость |

Учет готовой продукции и товаров

Определение 1

Готовая продукция – это конечный продукт процесса производства. Это полностью изготовленные изделия, укомплектованные, сданные на склад.

Суммирование всех затрат на производство за месяц, оценка остатков незавершенного производства позволяет бухгалтерии определить себестоимость выпущенной продукции.

Определение 2

Калькуляция фактической себестоимости рассчитывается как:

Себестоимость продукции = Незавершенное производство (остаток на начало) + Затраты за месяц – Расходы по подготовке и освоению производства – Потери от брака – незавершенное производство (остаток на конец).

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Такой расчет осуществляется по каждому товару. Если выпуск продукции в течении месяца не производился, то:

Затраты за месяц + Незавершенное производства (остаток на начало) = незавершенное производство.

Готовая продукция может учитываться одним из двух способов:

- по фактической производственной себестоимости;

- по учетным ценам.

Выбранный способ закрепляется в учетной политике организации.

Учет продукции по фактической себестоимости

При изготовлении продукции в основном производстве, в день передачи на склад, списывается сумма затрат на ее изготовление:

- Дт $43$ — Кт $20$ ($23$, $29$) – оприходование готовой (из основного производства) продукции на складе.

Если продукция будет использована в процессе производства, ее стоимость учитывается на счете $10$ «Материалы».

Учет продукции по учетным ценам (плановой себестоимости)

Плановую себестоимость продукции предприятие устанавливает самостоятельно, из расчета норм расхода материалов, топлива и т.д., необходимых для выпуска продукции.

https://www.youtube.com/watch?v=n1rkL-mJPys

Такая продукция может учитываться двумя способами:

- без использования счета $40$ «Выпуск продукции»;

- с использованием счета $40$ «Выпуск продукции».

При первом способе, передача на склад готовой продукции, отражаемой по учетным ценам, то делают запись:

- Дт $43$ — Кт $20$ ($23$, $29$) — оприходована готовая продукция по учетным ценам. По кредиту счета отражается списание готовой продукции.

При втором способе, готовая продукция отражается по счету $40$ «Выпуск продукции» по нормативной или плановой себестоимости.

После изготовления продукции и передачи на склад, делается запись:

- Дт $43$ – Кт $40$ – оприходование готовой продукции по нормативной себестоимости.

Себестоимость продукции, из основного производства, будет отражена проводкой:

- Дт $40$ – Кт $20$ – отражение фактической себестоимости продукции, из основного производства.

Нормативная себестоимость продукции редко совпадает с ее фактической величиной. На счете $40$ может возникнуть дебетовое или кредитовое сальдо.

Остаток по дебету на счете $40$ – показывает превышение фактической себестоимости над нормативной, кредитовый остаток – показывает превышение нормативной себестоимости над фактической (экономия).

Дебетовое сальдо счета $40$ списывают проводкой:

- Дт $90-2$ — Кт $40$ – списание превышения фактической себестоимости над нормативной.

Остаток по кредиту счета $40$ списывают сторнировочной записью:

- Дт $90-2$ -Кт $40$ — превышение нормативной себестоимости над фактической.

Рисунок 1. Типовые проводки по отгрузке готовой продукции

Количественный учет готовой продукции

Количественный учет готовой продукции по видам и местам хранения организуется двумя способами: карточным и бескарточным.

В первом случае — составляются группировочные ведомости, для оприходования продукции по ее видам и местам хранения.

При втором — ежедневно составляют (с помощью компьютерных программ) оборотные ведомости. Они учитывают выпуск из производства, движение готовых изделий на складам, другим местам хранения.

Выпуск продукции в обоих случаях оформляется приемо-сдаточными накладными, спецификациями, приемными актами и т.п.

Документальное оформление готовой продукции

Для учета готовой продукции используются:

- сдаточная накладная,

- акт приемки-сдачи работ (услуг),

- железнодорожная квитанция,

- товарно-транспортная накладная,

- платежное поручение.

Отгрузка, отпуск готовой продукции производится складом. Основанием служат приказ складу и накладная на отпуск. Приказ выписывается исходя из условий договора. В приказе необходимо отразить:

- наименование покупателя;

- количество продукции;

- ассортимент продукции;

- срок отгрузки.

Как отразить в бухгалтерском учете выпуск готовой продукции — НалогОбзор.Инфо

После производства готовую продукцию передают на склад из соответствующих подразделений (цеха, бригады). Такое перемещение отразите в накладной на передачу готовой продукции в места хранения (форма № МХ-18).

Это предусмотрено пунктами 11, 12 и 200 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и следует из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет на складах

На складах материально ответственные лица на основании первичных документов ведут количественный и суммовой учет готовой продукции (п.

264 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Постановлением Госкомстата России от 13 сентября 2001 г. № 66 утверждены различные формы таких документов.

Например, для учета поступающих изделий применяйте журнал учета поступления продукции.

https://www.youtube.com/watch?v=BzOuIUJXoks

Для аналитического учета в местах хранения готовой продукции применяйте учетные цены.

Такие правила установлены в пункте 204 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Выбранный способ учета готовой продукции в местах хранения установите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Бухучет

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

- по фактической производственной себестоимости;

- по нормативной себестоимости.

Выбранный вариант учета затрат отразите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)

– оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам.

Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период.

Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

- с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

- с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71)

– отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20

– отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции»

– списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20

– сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20

– выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции»

– сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции»

– списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20

– отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции»

– отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции»

– списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции»

– списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции»

– сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

Использование готовой продукции

Готовая продукция (полуфабрикаты собственного производства) могут быть реализованы на сторону или направлены на производственные нужды организации (например, в дальнейшую переработку).

Продукция, предназначенная для собственных нужд, может быть использована в качестве материалов или основных средств.

Основное средство

Поступление основных средств отразите в акте по форме № ОС-1. В учете основное средство, произведенное организацией, отразите в сумме фактических (или нормативных с последующей корректировкой) затрат на его изготовление:

Дебет 08 Кредит 43 (40)

– учтены фактические затраты на производство готовой продукции в качестве вложений во внеоборотные активы;

Дебет 01 Кредит 08

– принят к учету актив в качестве основного средства.

https://www.youtube.com/watch?v=qtWIyn6IuiA

Подробнее об учете основных средств, изготовленных организацией, см. Как отразить в учете строительство основных средств хозяйственным способом.

Материалы

Материалы, изготовленные организацией, оприходуйте на основании требования-накладной по форме № М-11. В учете материалы, произведенные организацией, отразите в сумме фактических (или нормативных с последующей корректировкой) затрат на их изготовление:

Дебет 10 Кредит 43 (40)

– поступили на склад материалы, изготовленные собственными силами.

Подробнее об учете материалов, изготовленных организацией, см. Как отразить в учете поступление материалов.

Такие правила следуют из пункта 8 ПБУ 6/01, пунктов 26 и 27 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, пунктов 5, 7 ПБУ 5/01 и Инструкции к плану счетов (счета 43, 40).

Полуфабрикаты собственного производства можно учитывать:

- с использованием одноименного счета 21;

- без использования этого счета. В этом случае себестоимость полуфабрикатов отдельно не рассчитывается. Передача полуфабрикатов в дальнейшую переработку отражается в аналитическом учете лишь в натуральном выражении.

Подробнее об учете полуфабрикатов см. Как отразить в учете и полуфабрикаты собственного производства.

Пример отражения выпуска готовой продукции. Организация использует при расчете фактической себестоимости готовой продукции счет 43. Часть продукции направлена на производственные нужды организации

ООО «Производственная фирма «Мастер»» производит керамические кирпичи. Учетной политикой «Мастера» предусмотрено применение нормативного способа учета затрат с использованием счета 43. К счету 43 открыты субсчета:

- «Готовая продукция по нормативной стоимости»;

- «Отклонения нормативной стоимости от фактической себестоимости готовой продукции».

Нормативная себестоимость одного кирпича в соответствии с технологическими документами – 4,5 руб./шт.

В апреле на склад «Мастера» поступило 4 000 000 штук кирпича, из которых 1 000 000 штук направлен на строительство складских помещений организации.

В этом же месяце «Мастер» отгрузил покупателям 3 000 000 штук кирпича по цене 5,9 руб. (в т. ч. НДС – 0,9 руб.) за штуку. Выручка от реализации составила 17 700 000 руб. (в т. ч. НДС – 2 700 000 руб.).

В учете «Мастера» сделаны проводки:

Дебет 43 субсчет «Готовая продукция по нормативной стоимости» Кредит 20

– 18 000 000 руб. (4 000 000 шт. × 4,5 руб./шт.) – отражена нормативная себестоимость готовой продукции, выпущенной в апреле;

Дебет 10-8 Кредит 43 субсчет «Готовая продукция по нормативной стоимости»

– 4 500 000 руб. (1 000 000 шт. × 4,5 руб./шт.) – отпущена со склада готовая продукция для собственного строительства;

Дебет 62 Кредит 90-1

– 17 700 000 руб. (3 000 000 шт. × 5,9 руб./шт.) – отражена выручка от реализации продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 2 700 000 руб. – начислен НДС с выручки от реализации;

Дебет 90-2 Кредит 43 субсчет «Готовая продукция по нормативной себестоимости»

– 13 500 000 руб. (3 000 000 шт. × 4,5 руб./шт.) – списана нормативная себестоимость реализованного кирпича.

Затраты на производство всего выпуска продукции включают в себя:

- стоимость израсходованных материалов (глина, добавки и т. п.) – 14 500 000 руб.;

- зарплата производственных рабочих (с отчислениями) – 1 200 000 руб.;

- общепроизводственные расходы – 2 000 000 руб.;

- общехозяйственные расходы – 800 000 руб.

В конце месяца бухгалтер «Мастера» отразил фактическую себестоимость готовой продукции:

Дебет 20 Кредит 10 (70, 68, 69, 25, 26…)

– 18 500 000 руб. (14 500 000 руб. + 1 200 000 руб. + 2 000 000 руб. + 800 000 руб.) – отражена фактическая себестоимость готовой продукции, выпущенной в апреле;

Дебет 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости» Кредит 20

– 500 000 руб. (18 500 000 руб. – 18 000 000 руб.) – отражено отклонение фактической себестоимости готовой продукции, выпущенной в апреле, от нормативной себестоимости.

https://www.youtube.com/watch?v=Ej3LOHufzdI

Сумма отклонений по готовой продукции, переданной на строительство склада, равна:

500 000 руб. : 18 500 000 руб. × 4 500 000 руб. = 121 622 руб.

Дебет 10-8 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости»

– 121 622 руб. – увеличена себестоимость готовой продукции, переданной на строительство, на сумму отклонений;

Дебет 90-2 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости»

– 378 378 руб. (500 000 руб. – 121 622 руб.) – списано отклонение фактической себестоимости реализованной продукции от нормативной себестоимости.

Об оценке остатков готовой продукции в налоговом учете см. Как по налогу на прибыль учитывать доходы и расходы от реализации произведенной продукции (работ, услуг).