Приобретая собственное имущество в ипотеку, клиенту важно позаботиться о страховании имущества. Данная услуга является обязательной для многих банковских структур, желающих снизить значительные финансовые риски, связанные с возможной неуплатой по ипотечному кредитованию.

При этом многих клиентов интересует вопрос, существует ли возможность сделать дополнительный возврат страховки по ипотеке и как его можно оформить.

В данной статье речь пойдет об основных нюансах возврата ипотечной страховки, а также о стандартной документации, которая понадобится заемщику для возврата.

- Можно ли вернуть страховку по ипотеке?

- Способы возврата ипотечного страхования

- Порядок действий

- Что потребуется?

- Пошаговые инструкции

- Составление и написание типового заявления

- Как избежать возможных проблем при возврате?

- Как вернуть деньги за страхование жизни по пиотеке?

- Можно ли вернуть страховку по ипотеке?

- Порядок действий

- Что потребуется?

- Составление и написание типового заявления

- Как избежать возможных проблем при возврате?

- Как вернуть деньги за страхование жизни по пиотеке?

- Возврат страховки по ипотеке по шагам в 2020 году

- Возвратные и невозвратные виды страхования по ипотеке

- Как вернуть страховку по ипотеке

- При досрочном либо плановом погашении ипотеки

- После смерти заемщика

- При рефинансировании

- В одностороннем порядке, если навязали услугу

- Действия заемщика при отказе страховщика

- Возврат страховки по ипотечному кредиту Сбербанка по шагам

- Вернуть деньги за страховку по ипотечному кредиту — это реально?

- Можно ли вообще не оформлять страховку, беря ипотеку

- Как вернуть страховку по кредиту, если она все-таки была оформлена

- Куда обращаться за возвратом денег за страховку

- Можно ли вернуть страховку по ипотеке: 3 основных шага!

- Страхование ипотечного кредита

- Что если вы передумали оформлять страховку

- Возврат страховки при досрочном погашении

- В случае смерти ипотечного заемщика

- Пошаговая инструкция возврата страховки

- Возврат страховки по ипотеке

- Можно ли не оформлять страхование ипотечного кредита

- В каких случаях можно вернуть страховку по ипотеке

- Порядок действий при возврате страховки

- При плановом погашении

- При досрочном погашении

- По причине смерти заемщика

- При рефинансировании кредита

- Возврат страховки при навязывании услуги

- Необходимые документы

- Что делать при отказе в возврате

- Заключение

Можно ли вернуть страховку по ипотеке?

Стоит отметить, что существуют специальные законодательные нормы, согласно которым вернуть страховку по кредиту может каждый заемщик. Всё это зависит от сроков заключения общего договора с выбранной заемщиком страховой компанией, а также наличия страхового случая.

В течение первого месяца после заключения ипотечного договора будущий заемщик может отказаться от индивидуального страхового полиса и оформить специальный возврат. При этом если договор заключён, но еще не вступил в силу, сумма, предназначенная для страхования, может быть возвращена в полном объёме.

Если договор уже заключен, процедура возврата страховки может затянуться до 3 месяцев. При этом заемщику, вероятнее всего, получится вернуть лишь 50% от уплаченной суммы.

В ряде случаев может быть заключён договор личного страхования, а также коллективный договор. Стоит отметить, что согласно законодательству в 2016 году появилась возможность вернуть общую часть страховки в течение 5 дней с момента подписания ипотечного договора.

Если данный срок истек, необходимо ознакомиться с условиями договора, в котором прописаны детальные условия действия страховой программы. В стандартных случаях компании могут возвращать до 70% средств за весь неиспользованный период.

Но данная система действует при условии, если ипотечный кредит полностью погашен и в процессе осуществления платежей страховых событий не произошло.

Также заемщик может вернуть внесенные по страхованию выплаты на момент действия кредита, но банк при этом может значительно повысить ставку по ипотеке.

Порядок действий

Если заемщик желает получить возмещение за страховку, ему необходимо предварительно собрать официальный пакет документов и посетить офис компании.

При личном обращении составляется специальное заявление, на основании которого заемщик может отказаться от страховых услуг по ипотеке.

Стоит отметить, что процедура оформления возврата может быть осуществлена только после непосредственного снятия обременения с ипотечной квартиры.

Что потребуется?

Для написания соответствующего заявления в страховую организацию заемщику дополнительно потребуется собрать стандартный пакет документов:

- личный паспорт;

- оформленная выписка со счёта в банке, подтверждающая досрочное погашение ипотечного займа;

- индивидуальный кредитный договор;

- справка, подтверждающая полное снятие обременения с квартиры;

- страховой полис;

- индивидуальное заявление о возврате средств (составляется обязательно в 2-х экземплярах).

Всё это необходимо предоставить в страховую компанию, название которой прописано в договоре по обеспечению страховых услуг.

Составление и написание типового заявления

После того, как личный пакет документов будет собран, его необходимо предоставить в финансовое учреждение, при этом дополнительно важно написать индивидуальное заявление на возврат страховки.

Заполняемое клиентом заявление может быть направлено непосредственно в страховую компанию, а также в кредитное учреждение, если страхование осуществлялась самой финансовой организацией. Документально необходимо обязательно отобразить наименование банка, выдавшего кредит, а также дату заключения основного ипотечного договора.

В заявлении необходимо четко указать причину общего возврата присуждаемой страховой премии (данное заключение пишется при досрочной оплате ипотеки).

В любом случае стоит воспользоваться типовым заявлением, в которое вписываются все необходимые официальные данные.

Бланк необходимо скачать на официальном сайте учреждения, где был оформлен кредит, или на сайте страховой компании.

Стоит отметить, что заявление будет рассматриваться в течение 10 дней, по истечению данного срока заемщику будет предоставлена полная информация о статусе принятия заявления.

https://www.youtube.com/watch?v=bF9ql3tngIM

Заемщику важно вовремя обратиться в страховую компанию для получения специальной выплаты.

Шаг 2-й предполагает два варианта действий:

- Страховая компания может добровольно ответить согласием на выплату денежных средств, в таком случае перечисление происходит на договорной основе в досудебном порядке на предоставляемые реквизиты. Как правило, выплата производится в течение одного месяца.

- Второй вариант предполагает непосредственное обращение заемщика в суд, в случае, если страховая компания отказывается совершать выплату. При этом необходимо требовать письменное подтверждение отказа страховой компании — данная информация понадобится заемщику для обращения в суд.

Необходимо составить официальную претензию с обязательной ссылкой на гражданский кодекс РФ № 958, при этом важно следить, чтобы данная бумага была обязательно зарегистрирована в поступающей документации организации. Согласно практике более 80% случаев заседаний суда по делам страхования сводится к тому, что суд встает на сторону заемщика.

Как избежать возможных проблем при возврате?

При заключении первоначального договора со страховой компанией необходимо быть внимательным — многие организации указывают мелким шрифтом положения, согласно которым они не несут ответственности за комплексное возмещение общей суммы по полису страховщика.

Также при осуществлении процедуры возврата страховки нужно внимательно заполнять заявление и скачивать его только на официальном сайте той компании, которая оформила страховку.

Важно регистрировать всю поступающую на адрес страховой компании документацию — бланки любых заявлений и документальной отчётности обязательно понадобятся при предоставлении иска в суд.

Как вернуть деньги за страхование жизни по пиотеке?

Заемщику всегда стоит помнить, что процедура страхования жизни является добровольной — ни одно из банковских учреждений не имеет права навязывать данную услугу.

Но при этом не стоит забывать о том, что данная страховка при наступлении страхового случая может значительно обезопасить клиента и банк от весомых финансовых потерь.

Таким образом, клиент самостоятельно решает, стоит ли приобретать данную страховку или предварительно отказаться от неё ещё на стадии оформления кредита.

Если ипотечный кредит был закрыт заемщиком досрочно, он вправе вернуть денежные средства по страховке за неиспользованный период.

Для этого необходимо написать заявление непосредственно в банковскую организацию или обратиться в страховую компанию.

При этом важно еще раз перечитать все пункты договора страхования, поскольку разные организации могут предоставлять индивидуальные условия по возврату страховки.

Также важно подготовить предварительную справку, содержащую выписку о том, что кредит по ипотеке полностью погашен. Только вместе со справкой и соответствующим заявлением заемщик может обратиться в представительство страховой компании для рассмотрения заявления.

Стоит отметить, что вся документация может анализироваться и детально проверяться в течение 30 дней, по истечении этого времени компания выносит решение — чаще всего страховая организация соглашается на возврат денежных средств, которые переводятся на личный счёт клиента, реквизиты которого указаны в заявлении.

При несогласии сторон заемщик всегда вправе обратиться в судебные инстанции для подтверждения своих прав на выплаты по страховке.

Следует читать договор внимательно — в некоторых случаях страхование жизни является обязательным условием предоставления ипотеки.

При оформлении ипотечного займа многие банковские организации могут навязать страховые услуги без клиентского согласия. В данном случае вернуть денежные средства за предварительно навязанную страховку всегда можно.

Договор страхования будет считаться недействительным — поскольку все действия по оформлению страховки могут производиться только в добровольном порядке. Заемщик в течение 5 дней может подать соответствующее заявление о расторжении навязанной страховки — как правило, страховая организация соглашается на осуществление выплат.

При несогласии компании можно обратиться в суд, предварительно собрав полный пакет всех подтверждающих документов.

Возврат страховки по ипотеке по шагам в 2020 году

Страховка при оформлении ипотечного кредита является едва ли не главным условием получения займа для клиента банковской организации.

Иногда банки предлагают оформление какой-либо одной страховки – ипотеки, жизни и здоровья или титула, а порой и комплексный вариант.

При заключении договора страхования отдельным гражданам предоставляется возможность оформить возврат страховки по ипотеке, однако наличие этого права зависит от стразовой организации и банковского учреждения, в котором регистрируется заемщик.

Возвратные и невозвратные виды страхования по ипотеке

Ипотечное кредитование предполагает заключение договора о страховании на случай возникновения непредвиденных обстоятельств для немедленного погашения долга застрахованного лица перед банком, однако иногда можно вернуть деньги за страховку в полном или частичном объеме.

https://www.youtube.com/watch?v=9tRnlPg9XdQ

При заключении ипотечного договора предполагается несколько видов страхования:

- Добровольное, в которое включено страхование жизни заемщика, а также титульное страхование от потери прав на приобретаемое имущество.

- Обязательное, которое подразумевает полное погашение займа перед банком при наступлении страховых обстоятельств, связанных с утратой имущества.

- Комплексное, которое не является обязательным, но часто навязывается банками под страхом отказа в выдаче кредита на приобретение жилья.

Возможность возвращения денежных перечислений должна быть указана в ипотечном и страховом соглашениях, поэтому отсутствие данного пункта фактически лишает граждан права требовать возвращения собственных средств за не оказанные услуги.

Возврат страховки за ипотеку возможен при заключении следующего вида соглашений:

| Наименование | Предмет | Причина назначения компенсации | Возможности | Как определяется возвращаемая сумма |

| Имущественная | Приобретаемая в залог недвижимость, однако учитывается возмещение только за фактический вред конструкции жилья либо за его разрушение. Причинение ущерба отделке и ремонту не предусмотрено. | Разрушение жилища в следствие наводнения, стихийных бедствий, пожара, взрыва и т.д. | Существует возможность вернуть уплаченные деньги, однако только при досрочном погашении кредита, отказа от предоставляемых услуг, если они были навязаны. | Устанавливается индивидуально, но при досрочном погашении составляет не более 50%, а при полном отказе после заключения соглашения в полном объеме. |

| В соответствии с ФЗ «Об ипотеке» данная страховая программа может быть обязательной для заключения соглашения и тогда возврат страховки по ипотечному кредиту невозможен, если кредит не погашен досрочно. | ||||

| Жизни и здоровья | Жизнь и здоровье заемщика при непредвиденной смерти или утрате трудоспособности. | Предполагается умышленное убийство заемщика, смерть в ДТП, смерть по неосторожности и т.д., либо получение инвалидности в следствие трудовой деятельности, ДТП и т.д., но только если инвалидность получена не в следствие совершения преступления или правонарушения. | Можно вернуть в любое время использования гарантий. | Возвращается пропорционально действию – в полном или частичном объеме. |

| Титульная | Право на приобретенную недвижимость на случай его утраты. | Возникновение у третьих лиц прав на недвижимость. | Осуществляется в любое время действия соглашения, однако рекомендуется ею пользоваться до полного погашения займа либо в течение трех лет с момента оформления ссуды, если квартира была приобретена на вторичном рынке у наследника или одаряемого лица. | В зависимости от срока использования. |

Банковская и страховые организации не имеют права навязывать тот или иной пакет услуг, за исключением оформления займа с обязательным имущественным страхованием. Отмечается, что заемщик вправе привлечь юриста со своей стороны и изменить некоторые условия договора, однако данная практика практически не встречается.

Как вернуть страховку по ипотеке

При оформлении ипотеки на квартиру, жилье остается в качестве залога банка, подкрепляемое страховыми договорами, однако можно ли вернуть страховку, как правило, ни банк, ни страховая организация не сообщает.

Порядок возврата страховки за ипотеку полностью зависит от вида оформленного договора, поэтому при возникновении подобных вопросов первое, что необходимо сделать – ознакомиться с условиями соглашения и наличием возможности требования уплаченных средств обратно.

При досрочном либо плановом погашении ипотеки

Страховку за выплату ипотеки в плановом режиме не возвращают, поэтому вернуть страховку после погашения ипотеки возможно только в случае, если выплата была проведена досрочно. Отсутствие наступления страховых обстоятельств не означает отсутствие исполнения обязательств страховщиками, поэтому о выплаченных деньгах можно забыть.

https://www.youtube.com/watch?v=8bzFe7L_hks

Если погасить заем до истечения срока окончания ипотечного соглашения, то заемщику возвращается часть страховки при досрочном погашении ипотеки. Сумма отчислений зависит от того на сколько рано были выплачены все долги.

Если жилищный заем был оформлен на 20 лет, а выплачен в течение 10, при этом взнос в страховую фирму составил 150 000 рублей, то заемщик вправе рассчитывать на половину уплаченной суммы, т.е. – 75 000, так как в течение прошедшего десятилетия услуги фирмы оказывались.

Для оформления возвращения средств достаточно обратиться в страховую организацию с соответствующим заявлением и приложить документы из банка о полном погашении займа.

После смерти заемщика

При наступлении смерти должника, его родственники обязаны сообщить об этом в банковскую организацию и страховой компании. Если смерть будет признана страховым случаем, при оформленном страховании жизни и здоровья, то долг перед банком будет закрыт. Оформить возврат не допускается.

При отсутствии страхования жизни и здоровья ипотечника, все обязанности по внесению платежей для оплаты ипотеки переходят к наследникам, как и получение полиса, выплаченные заемщиком средства для погашения кредитования учитываются в полном объеме. Срок назначения выплат и действия гарантий приостанавливаются до момента вступления в права наследства.

Вернуть деньги за страховку можно, если она по каким-то причинам не подходит новым собственникам – возвращается сумма, пропорциональная неиспользованному сроку действия гарантий.

Для частичного возврата средств необходимо:

- Сообщить о смерти заемщика заинтересованным организациям.

- После вступления в права наследства переоформить ипотечное соглашение на имя нового владельца.

- В страховой отказаться от переоформления договора и составить заявление о возвращении части средств.

В течение установленного времени деньги будут переведены на счет наследника заемщика.

При рефинансировании

При рефинансировании важно понимать не только сам процесс перезаключения договора, но и то как вернуть страховку по ипотечному кредиту, взятому ранее.

Существует несколько вариантов действия для заемщиков:

- продлить действие полиса, если компания аккредитована в банковской организации, в которой оформляется новый заем. Выплаченные средства засчитываются в полном объеме;

- расторгнуть договор и вернуть часть средств, после чего перенести обязательства на страховщика, который аккредитован банковской организацией. Основанием для расторжения соглашения служит отсутствие аккредитации страховщика в новом банке.

Рефинансирование без имущественного страхования невозможно, так как недвижимость остается в залоге у банка в качестве гаранта осуществления выплат, а страхование является способом получения выданных заемщику средств на случай непредвиденных обстоятельств и утраты собственности.

Для оформления возврата необходимо:

- Связаться с банковской организацией и объявить о желании рефинансировать в другом учреждении.

- Объявить компании-страховщику о желании расторгнуть договор и возвратить часть выплаченных средств.

- Провести процедуру рефинансирования с перезаключением страхового соглашения.

Возврат может быть осуществлен параллельно оформлению нового ипотечного кредита.

В одностороннем порядке, если навязали услугу

Отказ от услуг страховщика в одностороннем порядке возможен, если услуги были навязаны клиенту специально.

Средства можно вернуть в полном или частичном объеме в зависимости от обстоятельств.

- В полном объеме деньги можно вернуть только до начала действия ипотеки. До момента вступления в силу установленных положений, гражданин может расторгнуть договор страхования без какого-либо ущерба.

- В частичном объеме деньги возвращаются в зависимости от строка пользования услугами страховой, поэтому чем раньше подано заявление, тем большую сумму удастся вернуть.

Для отказа от навязанной услуги гражданин должен:

- Подать заявление об отказе в страховую, в котором указывается причина такого решения.

- Дождаться ответа страховой.

- В случае отказа – обжаловать решение в суде, при положительном ответе – получить средства в течение установленного времени.

Навязанные услуги в рамках российского законодательства признаются недействительными, однако определить степень их навязанности практически невозможно, поэтому часть суммы скорее всего отойдет страховой.

Действия заемщика при отказе страховщика

Если в договоре страхования прописан пункт о возможном возврате выплаченных организации средств, то обычно вопросов не возникает. При этом бывают ситуации, когда приходит немотивированный и необоснованный отказ.

https://www.youtube.com/watch?v=w0PO1Q9IN5c

В таком случае гражданину необходимо:

- обратиться в страховую компанию с заявлением о разъяснении отказа с просьбой предоставить документ в письменной форме;

- приложить копию заявления и ответа на него;

- приложить все сопроводительные документы.

Также можно указать причину, по которой необходимо сделать возврат, иногда компании идут на встречу клиентам и возвращают деньги, даже если такого пункта в договоре нет.

К сопроводительным документам, которые необходимо прикладывать в случае оформления возврата денег за страховку, относятся:

- паспорт застрахованного лица;

- ипотечный договор;

- согласованный график платежей;

- справка о полностью погашенной задолженности, при ее наличии;

- полис;

- документы на жилище;

- реквизиты счета, на который будут перечислены деньги в случае положительного решения.

Возврат страховки по ипотечному кредиту Сбербанка по шагам

Сбербанк является крупнейшей банковской организацией страны, поэтому способы возвращения средств лучше всего рассмотреть на данном примере.

Существуют некоторые особенности возврата в зависимости от сроков обращения:

| Действие | Период обращения | Сумма | Особенности |

| Обращение в организацию с заявлением о прекращении договора | В течение пяти дней | 100% | Выплата происходит в полном объеме, так как 5 дней после подписания соглашения являются «периодом охлаждения» и позволяют заемщику все обдумать. |

| В течение двух недель | 100% | Сбербанк возвращает полную стоимость. | |

| По истечению двух недель | Максимум 50% | В зависимости от времени обращения, осуществляется пропорционально времени оказания услуг. |

Возврат страховки после выплаты ипотеки в досрочном порядке осуществляется следующим образом:

- Составляется соответствующее заявление о на имя Сбербанка и страховой.

- К заявлению прикладываются все необходимые документы.

- Осуществляется подача пакета документов в Сбербанк и страховую.

- Обязательно нужно проконтролировать, чтобы сотрудник банка поставил отметку на заявлении и его принятии, пакет документов можно отправить почтой с уведомлением о вручении.

- Последний этап – ожидание решения.

В случае необоснованного отказа необходимо обратиться в Сбербанк и страховую за разъяснениями. После получения ответа от учреждений в письменном виде можно обратиться в суд, прокуратуру и Роспотребнадзор, если условия договора действительно нарушены.

Возвращение денег за страховку – длительный и сложный процесс, так как большинство заинтересованных лиц препятствуют этому. Ни одна страхования и ни один банк не заинтересован в возврате денежных средств заемщику без веских на то оснований.

Если вам требуется помощь, чтобы вернуть деньги за страховку по ипотеке или вам интересен налоговый вычет по ипотеке за страховку, то рекомендуем записаться на бесплатную консультацию к нашему юристу в специальной форме. Обязательно поможем.

Ждем ваших вопросов и просим оценить статью.

Вернуть деньги за страховку по ипотечному кредиту — это реально?

При оформлении любых кредитов банки очень любят дополнительно навязывать клиентам страховку. Фактически навязывать дополнительные услуги они права не имеют, но клиент чувствует себя в роли просителя, поэтому соглашается на дополнительные условия, лишь бы получить одобрение кредита.

С точки зрения банка такая игра вполне понятна — кредитная организация хочет снизить риски, и ей нужны гарантии возврата денег на случай, если с вами что-то случится. Однако переплачивать за страховку не хочется никому, поэтому даже согласившись на нее, многие рано или поздно задумываются, можно ли отказаться от договора страхования.

Как вернуть деньги за страховку по ипотечному или другому кредиту, реально ли это и какие нюансы могут возникнуть при попытке вернуть свои деньги за навязанную услугу.

pxhere.com

Можно ли вообще не оформлять страховку, беря ипотеку

Все зависит от того, о каком виде страхования мы говорим. В принципе, именно ипотечный кредит является единственным видом кредита в России, к которому по закону привязана страховка. Отказаться от этой страховки нельзя, но речь только об одном виде страхования — когда страхуется имущество, находящееся в залоге у банка. То есть, купленная квартира или дом.

https://www.youtube.com/watch?v=Oab4fCIL6GI

Отказаться от страхования имущества при ипотечном кредитовании нельзя. Любая другая страховка при ипотечном кредите и в принципе любая страховка при прочих видах кредитования, не может вам навязываться.

Закон о правах потребителей в России прямо запрещает продавать какой-либо товар или услугу при условии покупки другого товара или услуги.

Однако банки в условиях своих ипотечных программ идут на небольшую хитрость.

Они подталкивают клиента к добровольному заключению договора страхования жизни, здоровья и титула. В условия ипотечных кредитов включается пункт о том, что без дополнительной страховки процентная ставка по ипотеке будет выше.

В Сбербанке, например, это один дополнительный процент годовых.

Понятно, что всем хочется получить ипотеку под минимальный процент. И в погоне за низкой ставкой можно необдуманно согласиться на страховку. Однако мы бы рекомендовали не торопиться.

Получить низкий процент по кредиту хочется для экономии своих денег. Это вполне понятно. Поэтому нужно поставить в качестве приоритета именно сохранность своих средств.

Для этого нужно рассчитать оба варианта ипотеки: со страховкой и сниженным процентом, а также без страховки, но с повышенной ставкой.

Выбирать имеет смысл тот вариант, при котором ежемесячный взнос на обслуживание ипотеки и переплата будут меньше.

Помните, что банки не имеют права отказывать вам в кредите, если вы отказываетесь от страхования! Также не стоит забывать о том, что униженная роль просителя — в корне неверна. Вы для банка — источник его заработка, и немалого. Ведите себя более уверенно и не позволяйте навязывать себе невыгодные условия по кредиту.

pixabay.com

Как вернуть страховку по кредиту, если она все-таки была оформлена

Прежде всего нужно начать с изучения вида договора страхования, который вам дали в банке. Есть два вида таких договора, и от того, какой был подписан с вами, зависит, будет ли отказаться от страховки легко или возникнут некоторые сложности.

Если у вас договор личного страхования, вам повезло. В таком договоре есть только две стороны: вы и страховая компания. Расторгнуть такой договор будет гораздо легче.

Если у вас договор коллективного страхования, это более сложный и хлопотный вариант. По такому договору основными сторонами является страховая компания и ваш банк.

Вы же становитесь третьей стороной, и банк страхует вас в рамках этого договора на общих условиях.

Даже если с вами что-то и произойдет, деньги по страховке получит банк, который закроет этими средствами вашу задолженность.

Итак, начнем с более простого варианта — если у вас договор личного страхования, а на руках имеется страховой полис (во втором случае такого документа у вас просто не будет).

В договоре страхования должны содержаться условия его расторжения и возврата денег за неиспользованный период страхования.

Также есть общее требование закона — страховщики обязаны расторгать договор страхования в течение первых пяти дней после его заключения.

Эта норма появилась именно для защиты клиентов банков — человек может согласиться на страховку, если банк сильно настаивает, а потом пойти и отказаться от него.

Если же эти пять дней истекли, нужно ориентироваться на то, что написано в самом договоре страхования. В некоторых случаях можно вернуть часть своих денег, но часто требованием становится закрытие кредита.

Если же вы, например, оформили ипотеку и застраховали свою жизнь и здоровье, а затем страховая компания пошла вам навстречу и расторгла договор, будьте готовы к тому, что банк повысит процентную ставку по кредиту.

Это будет резонно с его стороны и вполне законно.

Что касается договора коллективного страхования, то вернуть деньги в рамках такой страховки будет почти невозможно.

Во-первых, вряд ли вы вообще получите на руки сам договор. По крайней мере, пока явно не попросите об этом сотрудника банка. Считается, что вы в таком договоре третья сторона, и вам иметь его не обязательно.

Во-вторых, все зависит от того, какой порядок возврата средств по страховке прописан в общих правилах страхования, на основе которых заключен этот договор. Вполне может оказаться, что вернуть деньги не получится даже если вы полностью погасите кредит досрочно.

https://www.youtube.com/watch?v=x2ByNNkyuMU

Общие правила страхования, на основе которых работает коллективный договор, можно найти на сайте страховой компании или затребовать в ее офисе. Лучший способ не попасть в ловушку с таким договором — знать о ней заранее, еще в момент подписания договора об ипотеке с банком.

Подписывая ипотечный договор, стоит внимательно разобраться с тем, как будет выглядеть страховка. Будет ли это договор личного или коллективного страхования. А если предлагается коллективная страховка, нужно внимательно изучить ее правила.

pxhere.com

Куда обращаться за возвратом денег за страховку

Если вы изучили те документы, что у вас есть на руках и пришли к выводу, что попробовать вернуть деньги за страховку имеет смысл, нужно обращаться в саму страховую компанию. Идти за расторжением страховки в ваш банк смысла нет, ваш договор подписан не с ним.

Если страховая компания имеет офис в вашем городе, тогда все просто — нужно собрать необходимые документы и отправиться в этот офис.

Если офиса страховой компании в городе нет, ничего страшного — нужно только уточнить, как компания принимает документы. Либо это происходит в отделениях банков-партнеров (единственный случай, когда есть смысл идти в банк), либо бумаги направляются заказным письмом Почтой России.

Информация о способах обращения должна содержаться на сайте страховой компании. Там же можно найти и бланк заявления на возврат денег.

Что касается документов, то полный перечень также должен быть указан в правилах возврата денег на сайте страховщика. Обычно это такой набор бумаг:

- паспорт застрахованного лица,

- ипотечный договор,

- график выплат по кредиту,

- справка из банка о том, что задолженность погашена,

- страховой полис или договор страхования,

- документы на купленную в ипотеку квартиру,

- реквизиты банковского счета, на который вы просите перевести деньги.

Чаще всего вернуть деньги можно только тогда, когда такая возможность прописана в самом договоре. Либо если у вас договор личного страхования, и вы обращаетесь в первые пять дней.

В остальных случаях, увы, может оказаться так, что вы подписали договор, вернуть деньги по которому не получится. В этом случае что-то сделать будет невозможно.

Можно ли вернуть страховку по ипотеке: 3 основных шага!

Добрый день, читатели блога AFlife.ru! Ипотечные займы выдаются на длительный срок. Именно поэтому заемщики стараются защитить интересы своих близких, оформляя финансовую защиту на случай непредвиденных обстоятельств.

Однако немногие знают, что при досрочном погашении жилищного займа они имеют право подать документы на возврат стоимости страховки. Банк и страховая компания, как правило, не акцентируют внимание на этом вопросе.

Можно ли вернуть страховку по ипотеке в 2020 году и как правильно это сделать, поговорим в нашей сегодняшней статье.

Страхование ипотечного кредита

Получение ипотечного кредита предполагает оформление нескольких полисов страхования. Если в залог банк берет недвижимость, она должна находиться под финансовой защитой.

Это обязательный вид страховки, за исключением земельных участков.

Строения и квартиры страхуются от разрушения конструкций вследствие непредвиденных случаев (пожары, наводнения, падение летательных аппаратов и прочего).

Другое дело – финансовая защита здоровья и жизни клиента. Её оформлять не обязательно, банк не имеет права её навязать и тем более угрожать отказом в выдаче ипотеки. Если так происходит, можно смело жаловаться в Центробанк России на неправомерные действия кредитора.

Хотя сейчас банки стали действовать по-другому, в условиях ипотечного продукта прописано повышение процентной ставки при отсутствии страховки жизни.

В пересчете на долгий срок кредита получается немалая переплата, поэтому оформлять финансовую защиту стало даже выгодно, ведь её стоимость оказывается меньше суммы переплаченных процентов.

https://www.youtube.com/watch?v=lnrPPdruYk0

Ипотечный клиент должен осознавать, что данный вид страховки защищает его семью от выплаты огромного долга, если с ним произойдет несчастный случай. В случае смерти заемщика или наступления инвалидности банковскую задолженность покроет страховая компания, а квартира останется в собственности его близких.

Еще один добровольный вид страхования – титульное. Его рекомендуют оформлять в течение трех лет после регистрации сделки с недвижимостью. Такой срок взят не случайно, закон определяет его на подачу искового заявления для аннулирования купли-продажи. По истечении этого периода делать титульное страхование нет смысла.

Чтобы сэкономить, можно оформить комплексный полис, включающий два и более страховых риска. Оплата производится каждый год или на весь срок выплаты займа, все зависит от условий страховой компании.

Что если вы передумали оформлять страховку

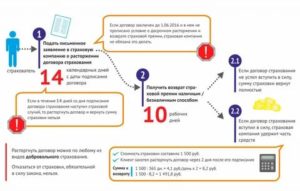

После оформления ипотеки банковский клиент имеет право в течение 14 дней обратиться за возвратом стоимости страховки. Деньги ему вернут в полном объеме, но только если в этот период не наступил страховой случай.

Это так называемый «период охлаждения», когда человек может просто передумать покупать страховку. Объяснять причины своего решения ни банку, ни страховой компании он не обязан. Это правило регулируется Указанием Центробанка РФ №3584 от 20.11.2015г.

При этом страховщик имеет право продлить данный период, о чем в договоре страхования делается соответствующая отметка.

Обратите внимание, что в большинстве банков, в том числе в ВТБ и Сбербанке, процентная ставка привязана к наличию финансовой защиты клиента. При отказе от покупки полиса процент станет выше. Это условие должно быть прописано в кредитном договоре. Если в документе данный пункт отсутствует, повышать ставку банк не вправе.

Основная причина, по которой ипотечные клиенты просят вернуть деньги за страховку – навязывание услуги, хотя банки не имеют права принуждать или склонять человека в покупке. Обратиться за возвратом денег можно и позже 2 недель. Но в этом случае, скорее всего, придется судиться со страховой компанией и банком, доказывая факт давления.

Возврат страховки при досрочном погашении

Плановое погашение ипотечного кредита не предполагает возврата страховой премии. Когда клиент оформляет полис, он указывает дату окончания кредитного договора. Срок действия финансовой защиты соответствует этому периоду, а значит, после погашения кредита заемщик не получит никакой выплаты.

Вопрос о возврате стоимости страховки при досрочном погашении находится в ведении страховой компании. Если такое условие оговорено в контракте, деньги вам вернут. В законодательстве на этот счет нет особых указаний, оно ссылается на условия заключенного договора страхования. Поэтому при подписании документов обратите особое внимание на текст соглашения со страховщиком.

Стоит иметь в виду еще один важный нюанс. При расторжении ипотечного договора с банком автоматически аннулируется и страховой контракт. Дело в том, что эти два документа неразрывно связаны, а значит, не могут действовать отдельно друг от друга. Если после погашения кредита дом сгорит, страховую выплату клиент не получит.

В случае смерти ипотечного заемщика

Если у клиента была оформлена финансовая защита жизни и здоровья, в случае его смерти родственникам нужно сразу же обратиться в страховую компанию.

О возврате страховой суммы пока речи не идет, потому как сначала рассматривается вопрос о покрытии ипотечного кредита. В договоре со страховой компанией указаны случаи, которые могут служить основанием для выплаты.

К примеру, если человек был в состоянии алкогольного опьянения или погиб в результате совершения им противоправного действия, в погашении ипотеки будет отказано.

Требовать возврата стоимости других ипотечных страховок нельзя, потому как действие договора с банком не прекращено. Обязательства по выплате кредита переходят на наследников, теперь они будут титульными заемщиками. Они же должны оплачивать страховку, в первую очередь, ведь это обязательное условие кредита.

https://www.youtube.com/watch?v=oM4NkbyyRVE

В некоторых случаях наследники вправе потребовать от страховщика возврата части платы за страховку жизни и титула. Это условие должно быть прописано в тексте договора со страховой компанией. Сделать это можно только после переоформления ипотеки на нового заемщика.

Пошаговая инструкция возврата страховки

Чтобы получить возврат стоимости страхового полиса нужно действовать следующим образом:

- Обратитесь в страховую компанию и напишите заявление в 2 экземплярах. Один останется у вас на руках, поэтому проследите, чтобы в нем проставили отметку о приеме в работу. В тексте укажите номер расчетного счета для перечисления и изложите суть просьбы. Приложите пакет документов в зависимости от ситуации (копию паспорта, справку о закрытии ипотеки, кредитный договор, полис и прочие). Каждая страховая компания имеет телефон горячей линии, для уточнения деталей можно связаться со специалистом по единому номеру;

- Дождитесь ответа от страховщика. Он обязательно должен быть оформлен в письменном виде, на официальном бланке и заверен подписями ответственных лиц компании;

- В течение 10 дней после обращения на расчетный счет поступят денежные средства.

Если по вашим расчетам полученная сумма возврата неверна, попросите предоставить калькуляцию, то есть показать систему расчета. При несогласии с предоставленной суммой следует сначала подать претензию и направить её в адрес руководства страховой компании. В случае отказа придется обращаться к помощи юристов, а затем и в судебные органы.

Практика показывает, что в случае неправильного расчета или неправомерного отказа правосудие встает на сторону истца. Страховщику придется не только пересчитать возвращаемую страховую премию, но оплатить судебные издержки своего бывшего клиента.

Всегда внимательно читайте текст документа, который подписываете. Если возникли вопросы, задавайте их кредитному менеджеру или страховому агенту. Если нет четкого понимания условий страхового договора, обратитесь к юристу и только после консультации ставьте свою подпись в бумагах. Это простое правило убережет вас от неприятных сюрпризов в дальнейшем.

На сегодня это все, если наша статья оказалась вам полезна, поделитесь ею со своими друзьями в социальных сетях! блога, чтобы не пропустить самое интересное!

С уважением, Александр Фетисов!

Возврат страховки по ипотеке

При оформлении ипотечного кредита банковские организации всегда предлагают потенциальным заемщикам добровольное страхование. Согласие на такой договор может косвенно повлиять на принятие банком положительного решения по заявке.

Страховка может быть комплексной и включать все виды страхования: титула собственности, объекта ипотеки, жизни и здоровья заемщика. Некоторые банки не настаивают на полном комплекте и позволяют застраховать, например, только самого заемщика.

В отдельных случаях страховая компания предусматривает возврат страховки по ипотеке. Такие возможности указаны в полисе или договоре. Внимательно изучите их перед подписанием кредитного договора, т. к. они разнятся в зависимости от страховой компании.

В данной статье мы рассмотрим варианты наступления страховых случаев и алгоритм действий застрахованного лица при их наступлении для возврата страховки по ипотеке.

Можно ли не оформлять страхование ипотечного кредита

Вопрос с подвохом. Любые банковские организации, в том числе Сбербанк, не имеют права отказать в выдаче займа на основании отказа от страхования. Эта мера имеет добровольный характер.

Вы вправе не страховать титул собственности на приобретаемое имущество и свою жизнь, и здоровье при ипотеке.

Но избежать страхования имущества на случай его утраты не удастся, потому что ипотечный договор подразумевает залог в пользу банка на приобретаемый объект.

https://www.youtube.com/watch?v=DMKJTWxzoWw

Как поступить? Оформить комплексное страхование и получить более низкую процентную ставку по кредиту и больше шансов на положительное решение. При этом выплачивать ежегодно страховую премию и иметь шанс на возврат средств по ипотеке (в некоторых организациях).

Или застраховать только приобретаемое имущество и получить более высокую ставку по ипотеке, но и отсутствие выплат в страховую. Просто заранее решите, что для вас выгоднее и удобнее.

В каких случаях можно вернуть страховку по ипотеке

Законодательно вернуть страховку по ипотеке может каждый заемщик. Сроки и условия возврата зависят от вашей страховой компании. Для возврата средств необходимо, чтобы за все годы ипотеки ни разу не наступил страховой случай.

Есть и другие варианты:

- Если договор подписан, но не вступил в силу, страховку можно вернуть в полном объеме в течение 14 календарных дней со дня его заключения.

- Если договор уже активирован, процедура возврата займет всего 10 дней с момента предоставления справки о причине возврата. Но заемщик вернет лишь сумму, пропорциональную оставшемуся сроку страхования.

Помните! При трехстороннем договоре между банком, клиентом и компанией по страхованию у вас на руках нет условий и правил, вам придется затребовать их для ознакомления.

Обычно, если заемщик не пользовался страховкой, агент возвращает страховые премии за неиспользованные годы после полного досрочного погашения ипотеки.

Вернуть деньги по страховке можно и в процессе выплаты кредита, но тогда банк вправе пересмотреть условия и повысить вам процентную ставку.

Порядок действий при возврате страховки

Итак, вы убедились, что страховая компания предусматривает возврат средств по ипотеке вам как заемщику.

Чтобы запустить процесс, необходимо обратиться в страховую компанию и написать соответствующее заявление. К этому моменту обременение с объекта ипотеки должно быть уже снято.

Помните! Обращаться за возвратом в банк не имеет смысла. Банк только выдает заем и не возвращает страховые премии.

На официальном сайте страховой компании вы найдете полный список документов, необходимых для возмещения, а также бланк заявления и порядок действий для осуществления возврата, адреса и телефоны страховой компании в вашем городе.

Рассмотрим случаи, когда заемщик вправе вернуть страховку по ипотеке.

При плановом погашении

Вы не можете вернуть средства, уплаченные страховой компании, при плановом погашении кредита, если иное не предусмотрено условиями страхового полиса. Даже если страховой случай ни разу не наступил. Возврат средств по ипотеке возможен при досрочном погашении.

При досрочном погашении

Если вы погасили кредит досрочно, за 1 год или за 10 лет до истечения срока ипотеки, вы вправе рассчитывать на возврат той части страховых премий, которая была уплачена вперед за неиспользованные годы.

Когда долг перед банком выплачен, обременение с объекта снято, вы можете обращаться с заявлением в страховую компанию за возмещением, если это было предусмотрено в договоре страхования.

Список документов смотрите ниже в главе «Необходимые документы».

По причине смерти заемщика

Если смерть заемщика будут признана страховым случаем и на его имя оформлено страхование жизни и здоровья, то страховая компания выплатит все долги перед банком по ипотеке. В таком случае возврат части денег по страховым премиям невозможен.

В случае если страховки не было, все обязательства по выплате основного долга и процентов банку переходят наследникам в полном объеме. До момента вступления в наследство все права и обязанности новых собственников будут приостановлены.

Эти и другие вопросы, возникающие в случае наступления смерти заемщика, можно решать в индивидуальном порядке, обратившись в банк и страховую компанию, и выбрать тот вариант, который наиболее отвечает возможностям вступивших в права наследников.

При рефинансировании кредита

В этом случае придется учитывать не только сложную схему рефинансирования, но и условия возврата или продления страховки при переносе ипотеки в другой банк, например, из Альфа-Банка в Сбербанк.

- Вы можете продлить полис страхования, если страховая организация аккредитована новым банком. Впоследствии при желании вы сможете спокойно получить возврат.

- Вы можете расторгнуть договор и вернуть уплаченные в качестве страховых премий деньги, если в новом банке ваша старая страховая не аккредитована, или вы вообще не хотите больше страховаться.

Имущественное страхование – обязательный элемент рефинансирования ипотеки, т. к. недвижимость остается в залоге у банка.

https://www.youtube.com/watch?v=Rs8pUNyZag4

Обычно на сайте банка (в Сбербанке в разделе Кредиты – Рефинансирование кредитов) вместе с условиями переноса или пересчета условий кредита указан и алгоритм действий со страховкой.

При рефинансировании заключается новый договор.

После того, как первая кредитная линия закрыта, и банк выдал справку о полном погашении, можно вернуть деньги за оставшийся срок неиспользованной страховки с удержанием расходов на ведение дела.

Помните! Если вы рефинансируетесь в своем же банке (Сбербанк-Сбербанк), возможно, страховка автоматически продляется, потребуется только уведомить страховую о смене номера договора.

Возврат страховки при навязывании услуги

Клиент вправе отказаться от страховки в одностороннем порядке и вернуть взносы, если страховка была явно навязана кредитным менеджером финансовой организации.

Как было сказано выше, на раннем этапе средства можно вернуть:

- В полном объеме до вступления ипотечного договора в силу без объяснения причин.

- Частично в любой момент в течение периода кредитования. Чем раньше, тем выгоднее.

Для этого обратитесь в страховую компанию, напишите заявление с указанием причины и ждите положительного решения.

В случае отказа обращайтесь в суд за обжалованием решения. Доказать навязанный характер услуги будет трудно, поэтому будьте готовы, что часть средств получит страховая.

Необходимые документы

Возврат страховки по ипотеке по любому из случаев осуществляется через страховую компанию. Вы заполняете заявление установленного образца и с пакетом документов приходите в ближайший офис.

Приготовьте:

- паспорт РФ;

- выписку из банка, подтверждающую полное погашение долгов перед кредитной организацией;

- основной кредитный договор;

- выписку из ЕГРН о снятии обременения с объекта договора;

- страховой полис.

Рассмотрение происходит в установленные страховой компанией сроки (читайте в договоре). Законодательно закреплены сроки от 30 до 60 календарных дней с момента подачи. Это связано с тем, что чаще всего такие заявления рассматриваются в головном офисе страховой компании (например, в Москве), что потребует времени на пересылку документов.

Что делать при отказе в возврате

Чаще всего заемщики требуют возврата страховых выплат по ипотеке, не имея на то право. Еще раз напомним, что такую информацию надо выяснять на этапе подписания страхового полиса, внимательно изучая условия и правила страхования.

Если же такой возврат все-таки предусмотрен, а страховая компания отказывает в возмещении, вам потребуется официальный отказ в письменной форме.

Дальше следует обратиться в суд по месту регистрации страховой компании с тем же пакетом документов, который вы собирали на возврат, и официальным отказом страховщика.

Случаи немотивированного отказа редки, но происходят. Обычно страховые компании очень лояльно относятся к клиентам, идут навстречу и возвращают часть денег.

Заключение

Возврат средств по ипотеке – относительно новая услуга на рынке кредитования. Схемы взаимодействия с клиентами отработаны еще неидеально.

Ни страховая, ни банк не заинтересованы в каких бы то ни было выплатах в сторону заемщиков.Поэтому следует всегда внимательно читать не только сам кредитный договор, но и страховой полис.

Только так вы сможете предусмотреть все непредвиденные обстоятельства.

Помните, что страхование – дело добровольное, никто не вправе навязывать или давить на вас. С другой стороны, если пойти на дополнительные траты в виде страховки и выбрать страховую компанию, которая предоставляет полный или частичный возврат средств, можно спокойно выплачивать долги перед банком, не беспокоясь о будущем. Правда и мифы о деньгах в