Страхование потребительского кредита в банке – это услуга, позволяющая в случае непредвиденных обстоятельств переложить обязательства по выплате средств на страховую компанию. Разумеется, это не бесплатно, потому стоит разобраться в необходимости такого страхования и всех тонкостях. В статье вы найдете ответы на вопросы:

- что такое страхование кредита;

- от каких рисков можно застраховать кредит;

- является ли страхование обязательным;

- каковы нюансы и условия страхования кредитов.

- Страхование кредита – это…

- Основные виды страхования кредита

- Здоровье и жизнь

- Потеря постоянного места работы

- Титульное страхование

- Страхование залогового имущества

- Возможен ли отказ от страхования по кредиту

- Как застраховать кредит: что нужно знать клиенту

- Что делать, если вы не хотите страховать кредит?

- Как отказаться от страхования по кредиту

- Вывод

- Что такое страховка по кредиту и нужна ли она на самом деле?

- Страховка по кредиту

- Выгоды от страховки

- Страховщик. Банк. Заемщик

- Страховки по разным видам кредитов

- Отказ от страховки на практике

- Как отказаться от страховки по ранее полученному кредиту

- Отказ от страховки через суд

- О страховке

- Назначение страховки

- Что дает страховка

- Правомерность отказа от страховки

- Как получить страховку?

- Страхование кредита: что дает, страховка заемщиков при потребительском кредитовании, договор

- Что собой представляет страхование по кредиту и для чего оно нужно

- Виды страховых полисов предлагаемых банками

- Потребительское кредитование

- Автокредит

- Ипотека

- Условия страховок по кредиту

- Как оформить страховой договор при кредите

- Где можно сделать полис

- Необходимые документы и заявление

- Стоимость страхования кредита

- Как получить выплаты при страховом случае

- Можно ли отказаться от страхования по кредиту

- Как сделать отказ от страховки при кредитовании

- Что дает страховка по кредиту, плюсы

- Какое бывает страхование: виды

- Обязательна ли страховка по кредиту

- Почему страховка выгодна: плюсы

- Какие есть минусы у услуги

- Как отказаться от страховки

Страхование кредита – это…

Страховка пока недостаточно плотно прижилась в умах общественности, но все чаще становится обязательным требованием – на работе, при покупке авто, при выезде заграницу или покупке имущества. Суть явления в том, что компания-страховщик в экстренных ситуациях защищает интересы клиента, используя для этого средства из фонда – оплачивает лечение, ремонт и так далее.

Исходя из этого:

Страхование кредита – явление, которое предусматривает погашение задолженности перед банком, или уплату процентов за пользование заемными средствами не клиентом, а страховой компанией в ряде случаев, указанных в договоре.

Страхование при получении кредита – один из способов защиты интересов как самого банка, так и клиента, получающего средства в долг. Обычно пункт про страхование присутствует непосредственно в кредитном договоре и гарантирует, что средства будут возвращены.

Здесь важно обратить внимание, какая компания выступает страховщиком. Обычно это дочернее предприятие самого финансового учреждения или его партнер. Именно поэтому банк будет настаивать на оформлении страхования – для него это выгодно.

Впрочем, нельзя утверждать, что плюсы от оформления страховки получает только банк. Сам клиент чувствует себя уверенно, зная, что в экстренных случаях задолженность будет погашена, а значит, просрочка кредита не повлечет дополнительных неприятных последствий.

Основные виды страхования кредита

Чаще всего клиент банка плохо представляет, от чего стоит страховать кредит.

На момент оформления и получения средств взаймы (особенно если речь идет о нецелевом потребительском кредите), в голову попросту не приходит мысль, что какие-либо обстоятельства могут помешать погашению.

Однако, в жизни нередко встречаются непредвиденные ситуации, от которых было бы неплохо страховаться заранее.

Так, банки предлагают несколько популярных пакетов, среди которых:

- Страхование здоровья и жизни заемщика;

- Страхование от потери места работы;

- Страхование залогового имущества;

- Страхование от потери права собственности на недвижимость (применяется при оформлении ипотечного кредита).

Рассмотрим подробнее каждый вид кредитных рисков – это поможет во время подписания договора не оформить ничего лишнего (требующего средств клиента).

Здоровье и жизнь

Кредитные обязательства в случае смерти или тяжелой болезни заемщика по законодательству передаются ближайшим родственникам или поручителям. Чтобы избежать подобных случаев и освободить семью от лишних задолженностей, имеет смысл оформить договор страхования кредита, согласно которому остаток выплачивает страховщик.

Страховыми случаями будет считаться:

- временная или постоянная утрата трудоспособности;

- тяжелая болезнь (требующая госпитализации и длительной реабилитации);

- смерть клиента.

Важно помнить: при наступлении страхового случая необходимо доказать, что таковой не был подстроен специально. Иначе в выплатах могут отказать.

Потеря постоянного места работы

Как известно, большинство кредитов выдается банками при наличии информации о постоянном месте работы и уровне доходов. Гарантированное ежемесячное поступление средств – один из принципиальных моментов при рассмотрении заявки. Но что делать, если на момент заключения договора работа была, а через несколько месяцев компания объявила себя банкротом или ликвидировалась?

В таком случае человек может:

- Уйти на кредитные каникулы;

- Подать заявку на реструктуризацию кредита;

- Воспользоваться услугами страховщика, если был заключен страховочный договор на кредит.

Существенная разница в том, что в первых двух случаях выплаты по задолженности просто откладываются или распределяются на более мелкие суммы. В случае со страховкой – пока человек ищет новое место работы, проценты по кредиту продолжают выплачиваться страховой компанией.

Важно помнить: страховым случаем считается именно банкротство или ликвидация. Увольнение не рассматривается как страховой случай.

Титульное страхование

Титульное страхование – это страхование права собственности на недвижимость. Чаще всего применяется при выдаче банком ипотечной ссуды, если клиент покупает жилье на вторичном рынке.

Так, если в титуле собственности (документе, подтверждающем право на владение недвижимостью) была допущена ошибка или клиент стал жертвой мошенничества, этот вид страхования предотвращает риск материальных потерь.

Страхование залогового имущества

Если клиент оформлял кредит под залог, страховка возместит задолженность перед банком, когда имущество пострадало по ряду причин и восстановлению не подлежит. Грубо говоря: человек заложил авто, и в процессе пользования кредитом машину угнали, — тогда ему не придется погашать задолженность перед банком. Это сделает страховая компания.

Возможен ли отказ от страхования по кредиту

Законодательство Российской Федерации в вопросе кредитного страхования определяет два обязательных пункта:

- автострахование (ОСАГО);

- страхование залоговой недвижимости.

Во всех остальных случаях страховка оформляется добровольно – в том числе во время подписания договора о потребительском кредите.

Однако, как мы указывали ранее, банки предлагают страхование при оформлении кредита через партнеров или дочерние предприятия. И если клиент отказывается от услуги, учреждение может отказать в выдаче средств.

При этом банк не обязан разглашать причины отказа, и без того вполне очевидные.

Как застраховать кредит: что нужно знать клиенту

Итак, мы уже разобрались, что далеко не все кредиты нуждаются в страховании по законодательству. Однако, банк постарается настоять на страховке. Что делать, если без страховки кредит вам не дают? В первую очередь – выбрать максимально выгодные для себя условия.

ВАЖНО: Банк предложит вам страховщика, с которым сотрудничает, но вы имеете право отказаться от услуг предложенной компании и обратиться к той, которую выберете самостоятельно.

https://www.youtube.com/watch?v=pcVwfbVzlqI

Изучая вопрос страхования, можно найти организацию, которая предлагает льготы, бонусы и сниженные проценты выплат, что сделает страховку более выгодной для клиента. При этом намного дешевле заключить пакетный договор, в который входят все выбранные риски, чем страховаться от каждого случая в отдельности.

В банке комплексный (пакетный) договор иными словами называется «программа страхования кредита». Помимо того, что в ней содержится целый список страховых случаев, отметим и такие преимущества:

- оформляется в то же время, когда и кредит, и в том же месте;

- клиенту предоставляется возможность оплачивать страховку в рассрочку;

- не требует дополнительного сбора документов (все необходимое клиент уже предоставил банку).

Помимо достоинств, существует один важный недостаток: чтобы оформить пакет на месте, придется выбрать страховщика из списка партнеров финансового учреждения.

Вне зависимости от того, какую страховую компанию вы выберете – банковского партнера или другую организацию – важно понимать суть предоставленного договора.

Обратите внимание, что именно предложено в документе – страхование по отдельным рискам (обычно обязательные услуги) или пакетные (обязательные и добровольные кредитные) риски.

Банк попросит клиента ознакомиться с полным списком услуг, выбрать или исключить необходимые.

Прежде, чем поставить подпись в договоре, убедитесь, что понимаете все его пункты. Не будет лишним обратиться к юристу и проконсультироваться по поводу тонкостей страховых случаев.

Кроме того, необходимо уточнить в банке, какой тип договора вам предлагают – на весь период пользования кредитом или продлеваемый. Разница в том, что первые действуют вплоть до момента погашения кредитных обязательств, а вторые – требуют продления каждый год.

Если ваша страховка – обязательная (в соответствии с законодательством РФ), и вы не продлили договор, банк имеет полное право потребовать возвращение всей кредитной суммы одним платежом.

Оформляя страховку по кредиту, обратите внимание, что:

- с учетом страховой суммы расходы, связанные с кредитом, могут возрасти вплоть до 10%;

- в ежемесячную плату будет входить дополнительно страховая премия;

- если возникнет страховой случай (доказуемый со стороны клиента), выплаты по страховке могут покрыть только 90% суммы кредита, 10% останутся обязательством заемщика.

Что делать, если вы не хотите страховать кредит?

Нередко случается так, что при оформлении потребительского кредита банк тем или иным способом предлагает вам застраховать его.

Часто пункт про страхование содержится в самом кредитном договоре, даже если случай не подпадает под обязательные требования законодательства.

Вы, как потребитель, имеете полное право получить кредит без страхования, а банк, в свою очередь, нарушает ваши права, вынуждая приобрести одну услугу для получения другой.

Как отказаться от страхования по кредиту

Если вопрос обсуждаем, и страховку вам предлагают с отдельным договором, вы можете попробовать отказаться от страхования в устной форме в момент заключения договора. В таком случае, однако, банк может отказать вам в кредите. Либо же изменить его условия:

- уменьшить кредитную сумму;

- увеличить процентную ставку;

- уменьшить срок, на который выдается кредит.

Не стоит пугаться таких изменений. Если речь идет о потребительском кредите, увеличенные проценты в любом случае предполагают меньшую переплату, чем оформление страхования, которое в общей сложности может обойтись в 30% от заемной суммы.

Если же договор о кредите и о страховке предлагается в одном документе, вы можете отказаться от страхования уже после подписания:

- обратившись в банковское отделение;

- оформив расторжение договора страхования по кредиту через суд.

Оба варианта требуют достаточно много сил и времени. Согласно отзывам клиентов, которые можно найти в сети, банки до последнего уклоняются от запросов клиентов на расторжение страхового договора.

В суде же все зависит от практики. На защите потребителя – статья 16 закона РФ «О защите прав потребителей».

Суд может потребовать от банка возместить убытки, причиненные в результате нарушения права на выбор товаров.

https://www.youtube.com/watch?v=NelBE-BHTFo

Если же суд выступит на стороне банка (в соответствии с пунктом 8 Информационного письма Президиума ВАС РФ №146), клиенту сообщат, что его потребительских прав никто не нарушал: если человек мог отказаться от страхования, но добровольно не сделал этого – ответственность за свое решение несет сам человек.

Вывод

Принятие решение о страховании кредита должно быть осознанным. В ряде случаев страховка диктуется необходимостью, но чаще всего – это не обязательная услуга.

Разумеется, оформление страховки дает некоторые преимущества. Например, не придется волноваться о погашении в случае потери работоспособности или места работы.

Но стоит учитывать, что страховые премии – это дополнительные выплаты, «утяжеляющие» кредит в среднем на 10%.

Отказ от страховки может повлиять на условия выдачи средств в долг или вовсе привести к банковскому отказу. Но не стоит оформлять договор «только чтобы не отказали». Во-первых, всегда можно обратиться в другой банк. Во-вторых, измененные условия с повышенной процентной ставкой нередко обходятся дешевле, чем кредит плюс страховка.

Если вы уже подписали договор, и только потом осознали, что платите страховку, от нее можно отказаться, обратившись в банк и (в случае игнорирования запроса о расторжении) в суд.

Что такое страховка по кредиту и нужна ли она на самом деле?

Кредиты, как правило, берутся в тот момент, когда семейный бюджет не выдерживает уровень необходимых расходов. Соответственно, кредитный продукт подбирается оптимально подходящий по срокам и ежемесячной кредитной нагрузке. И вот при оформлении кредита, особенно на большие суммы, заемщик сталкивается с проблемой «обязательного» страхования займа.

Его настойчиво предлагают менеджеры банка. Здесь мы расскажем что такое страховка по кредиту и такли она нужна на самом деле. Отличная возможность обезопасить себя и своих родных в случае наступления непредвиденных обстоятельств или же это очередная уловка кредитного учреждения, которое купирует свои риски и получает большую прибыль?

Страховка по кредиту

Прежде всего, это страховой продукт, который предоставляет страхования компания заемщику. Он предполагает, что при наступлении страхового случая, страховщик берет на себя обязательства помочь клиенту вернуть денежные средства банку. Эти положения вступают в силу сразу после подписания заемщиком договора со страховщиком и получением специального полиса.

Рекомендуем почитать: Что будет если не платить кредиты

Предполагается несколько страховых ситуаций:

- временная или постоянная потеря трудоспособности в связи с ухудшением здоровья;

- риски для жизни заемщика;

- потеря прав на собственность;

- природные катаклизмы, техногенные катастрофы и стихийные бедствия;

- потеря места работы.

Выгоды от страховки

Казалось бы, такое предложение – это великолепная возможность обезопасить себя в непредвиденной ситуации. Но, как известно, «не все красиво, что блестит». Как минимум, за ссуду заемщик заплатит больше денег, чем планировал, подбирая оптимальный кредитный продукт.

по теме:

В то время как банковское учреждение учитывает все свои риски и включает их в текст договора по кредиту. Поэтому сначала необходимо скрупулезно изучить документ, обратив внимание на положения о рисках и обговорить данный вопрос с менеджером банка. Таким образом, предлагая страховку, банк старается обезопасить себя по максимуму, если заемщик не сможет оплачивать кредит.

Страховщик. Банк. Заемщик

Необходимо понимать, что кредит со страховкой может быть двух видов:

- страхование незакрытого кредита;

- страхование ответственности клиента за незакрытый кредит.

В первом случае страховщиком будет являться непосредственно сам банк. Во втором – договор заключается между заемщиком и страховой компанией. Но в обоих случая страхуется ответственность кредитополучателя за полное и своевременное выполнение договорных обязательств.

https://www.youtube.com/watch?v=lnrPPdruYk0

Смысл страхования в том, что если заемщик не сможет погашать кредит, страховщик возместит банку понесенные убытки. Денежные средства возвращаются в размерах от 50 до 90% от непогашенной суммы, включая проценты.

Страховки по разным видам кредитов

Как известно, кредитные продукты бывают разные: ипотека, автокредит, потребительский кредит и другие. Понятно, что каждый из них предполагает различные типы страховок. Правомерен вопрос, зачем страховать небольшой потребительский кредит?

Смысл здесь в том, что страхованию будет подлежать не имущество, а трудоспособность и платежеспособность заемщика. А этот вид страхования нельзя назвать финансово доступным. В отдельных случаях проценты по страховке могут составить треть от объема тела кредита.

Гражданин имеет полное право отказаться от такой страховки уже во время оформления кредитного договора. И это в полной мере соответствует законодательству РФ, а именно 935 статье ГК, согласно которой человек не обязан страховать здоровье и жизнь.

Но вот от страховки залога гражданин РФ отказаться не сможет, в соответствии со статьей 31. Она предполагает обязательное страхование имущества, причем за свой счет. Страхование осуществляется в полной стоимости, учитываются, как повреждения, так и утрата. Так формулирует проблему законодательство.

Отказ от страховки на практике

Но на деле происходит несколько иначе. Если заемщик отказывается от «добровольного» страхования по кредиту, ему просто отказывают в займе. Или предлагают воспользоваться другим кредитным продуктом, который в качестве компенсации рисков предполагает высокую процентную ставку.

по теме:

Причем разница между запрашиваемым заемщиком продуктом и предлагаемым ему банком может составить 12% в год. А также существенно увеличивается комиссия за выдачу клиенту кредита.

Парадоксальность ситуации понимается при подсчетах, когда становится понятно, что выгодней взять кредит со страховкой. Поэтому очень много заемщиков, кому, практически, навязали страховку по кредиту.

Как отказаться от страховки по ранее полученному кредиту

Отказ от страховки после получения кредита вполне возможен в отдельных случаях, причем, практически, без потерь. Например, для тех, кто не согласен с внезапным увеличением процентной ставки по действующему кредитному договору.

Почитайте также: Как расторгнуть кредитный договор с банком

Кредитная организация вряд ли сможет настаивать на страховании. Если в тексте договора изначально не было прописано положение о возможных изменениях в случае отсутствия страховки у клиента, то банк не вправе предпринимать односторонние действия, если иного не прописано в законодательстве.

Отказ от страховки через суд

И наконец, крайняя ситуация — если вы решили отказаться от страховых выплат, но банк не был согласен с вашим решением и вы подписали страховой договор. Как вернуть деньги в этом случае? В этом случае ваше несогласие может быть урегулировано в суде.

Для этого необходимо собрать пакет документов, один из которых будет представлять собой претензии и просьбу о возвращении денежных средств. Обращаясь в суд, вы должны понимать, что ФАС и Роспотребнадзор регулярно поднимают проблему превышения своих полномочий банками, когда те навязывают страховки свои клиентам. И суд это обязательно учтет.

Главное, что заемщик должен помнить, обращаясь в банк, что своих гражданских прав, которые ему гарантирует Конституция РФ, он не теряет. Тогда вас никто не заставит взять те услуги, в которых вы не нуждаетесь.

О страховке

Страховка необходима заемщику при наступлении страхового случая.

Продукт, который предлагает страховая компания заемщику, становится необходим при наступлении страхового случая. Компания возьмет на себя обязательства помочь заемщику выплатить кредит. Под страховым случаем понимают следующие ситуации:

- Потеря трудоспособности (постоянная или временная) по причине ухудшения здоровья.

- Появление рисков для жизни клиента, смерть.

- Потеря работы.

- Лишение права на собственность.

- Природные катаклизмы, стихийные бедствия.

Различают страхование:

- Работоспособности и рабочего места. При потере постоянного источника дохода компания помогает покрыть расходы по выплате кредита.

- Возможной невыплаты. Страховая компания покрывает задолженность перед банком, а затем требует ее с клиента.

- Страхование залога. Если случится неприятность с квартирой или машиной, компания возместит ущерб.

Размер страховки равен примерно 30% от стоимости «тела» кредита. Она разбивается на равные части и входит в ежемесячный платеж. Например, сумма кредита равна 10 000, в этом случае страховка – 3 000.

Суммированная сумма составляет 13 тысяч. Если разделить ее на 12 месяцев, получаем 1083 рубля ежемесячный платеж. Переплата составит примерно 300 рублей ежемесячно.

А если взять в расчет крупную сумму?

Назначение страховки

С одной стороны, это очень выгодное предложение для клиента – можно обезопасить себя от непредвиденных ситуаций. Но с другой стороны, за кредит придется заплатить больше, чем планировалось. И именно этот факт заставляет заемщиков отказываться от подписания страхового договора.

https://www.youtube.com/watch?v=i-cCLn_L8Xw

Для банка же выгода очевидна – он стремится максимально обезопасить себя. При этом все возможные риски прописываются в тексте кредитного договора. Перед подписанием следует внимательно изучить все документы. В договоре обычно обговаривается страхование:

- незакрытого кредита (страховщиком выступает банк);

- ответственности заемщика за незакрытый кредит (заключается договор между клиентом и страховой компанией).

Оба вида страхуют ответственность заемщика за своевременное и полное погашение кредита. В случае, если клиент не сможет выплачивать кредит, страховщик возмещает банку от 50% до 90% от непогашенной задолженности вместе с процентами.

Что дает страховка

Во-первых, нужно уточнить, что необходимо заключать нормальный договор страхования.

Если клиент подпишет типовой договор только для успокоения совести, он даст таким образом шанс страховой компании уйти от выплаты кредита.

Например, есть некоторые болезни, которые не относятся к страховому случаю. Если клиент умрет вследствие такого заболевания, то страховщик не возьмет на себя обязанность по выплате кредита.

От чего же конкретно страхует себя человек, желающий взять кредит, и что дает страховка по кредиту?

- При страховании имущества – это случай возникновения повреждений, к которым заемщик не имеет отношения. Например, если произошло возгорание в квартире. В случае, когда заемщик сам виноват в пожаре, страховку не выплатят. Но если виновны соседи или посторонние лица, данный случай – настоящий страховой.

- При страховании жизни и здоровья – главное, как можно подробнее рассказать о себе. Перечислить все имеющиеся заболевания, риска профессии, увлечения (особенно, если к ним относятся экстремальные виды спорта). В таком случае у страховой компании не останется шансов уйти от обязательств.

Однако нужно помнить, что при наступлении страхового случая компания будет выяснять все обстоятельства случившегося. И если окажется, что виной причинения вреда здоровью стало увлечение, о котором заемщик не упомянул, выплаты по кредиту страховщик осуществлять не будет.

Возникает вопрос, зачем утаивать такие факты. Ответ понятен – чем больше рисков у страховщика, тем выше будет сумма страховки. А переплачивать никто не хочет.

Правомерность отказа от страховки

Все виды кредитов подлежат страхованию, включая потребительские на небольшую сумму. Это тот вариант, когда страхуется платежеспособность и трудоспособность заемщика. Согласно законодательству РФ, гражданин может отказаться от подобной страховки, т.к. не обязан страховать свое здоровье и жизнь.

Однако, от страховки на залог отказаться уже не получится. Закон предусматривает обязательное страхование имущества за счет собственника в полной стоимости, с учетом всех повреждений.

Но на самом деле отказаться от страховки очень проблематично. Банк либо повысит ставку, либо вовсе откажет в выдаче кредита.

Как получить страховку?

В случае потери трудоспособности:

- Обратиться в медицинское учреждение.

- Представить в страховую компанию подтверждающие справки.

- Предупредить банк о случившемся, т.к. на оформление инвалидности уйдет немало времени.

В случае смерти заемщика в страховую компанию должны обратиться родственники. Следует помнить, что самоубийство не является страховым случаем.

Если страховая компания отказывается выплачивать страховку, нужно обратиться в банк. Он прежде всего заинтересован в погашении кредита, поэтому может провести собственное расследование. Бывают случаи, когда банки призывают страховые компании к ответственности за незаконный отказ в выплате кредита.

Из всего сказанного можно сделать вывод, что страховка при оформлении кредита выгодна не только банкам, но и заемщикам. Важно заключить правильный договор, указать все возможные риски, и тогда можно обезопасить себя и свою семью от непредвиденных обстоятельств.

Страхование кредита: что дает, страховка заемщиков при потребительском кредитовании, договор

Страхование кредита является одним из условий получения ссуды и этому есть свои причины. Сегодня большая часть населения живет взаймы, беря в банках крупные суммы денег на приобретение недвижимости, транспортных средств, зарубежных туров и просто на потребительские нужды. С точки зрения психологии, это нормальное поведение.

Люди не хотят десятилетиями ждать воплощения своей мечты. Намного удобнее получить вожделенный объект сейчас, а расплачиваться за него потом. Однако, в финансовых структурах хорошо понимают, что они серьезно рискуют не вернуть выданные клиентам средства. Человек может в любой момент потерять возможность зарабатывать и выплачивать регулярные взносы.

Чтобы устранить последствия такого события, составляется договор страхования кредита.

Что собой представляет страхование по кредиту и для чего оно нужно

В соответствии с действующим законодательством, в обязательном порядке страхуются лица, которые приобретают недвижимость или транспортные средства. Во всех остальных случаях это мероприятие считается добровольным. Банк не имеет права требовать от клиента покупки услуги взамен предоставления своей. Это положение прописано в ст. 16 Закона РФ «О защите прав потребителей».

Однако, на практике дело обстоит иначе. При оформлении потребительского кредита финансист ставит клиента перед выбором: приобрести полис или платить по завышенным процентам. В большинстве случаев потери по выплатам значительно превышают стоимость договора.

Поэтому граждане предпочитают взять кредит со страховкой и не портить отношения с банком. И даже это не главное. Суть состоит в том, что СК сумели создать привлекательные и даже выгодные условия для клиентов финансовых структур. Чтобы в этом убедиться, нужно разобраться, что дает страховка по кредиту.

Услуга предполагает устранения рисков потери денег в том случае, если гражданин утрачивает способность их зарабатывать, или находящееся в залоге имущество по каким-либо причинам приходит в негодность. При наступлении таких событий обязательство по выплате долга переходит к страховой компании.

Выплаты производятся банкам или организациям, выполняющим работы по восстановлению недвижимости или транспортных средств.

Важно! Таким образом, потребительский кредит со страховкой является мероприятием, которое выгодно всем сторонам сделки. Причем главный риск ложится именно на СК.

Виды страховых полисов предлагаемых банками

Чтобы упорядочить финансовую политику в отношении займов, ЦБ РФ подразделил страхование заемщиков на обязательное и добровольное. Чтобы уяснить принцип такой классификации, следует разобраться, в чем заключается разница между услугами.

https://www.youtube.com/watch?v=OBdtKMZ8Skk

Обязательный вариант распространяется на объекты, которые могут пострадать, быть украденными или уничтоженными в силу объективных или субъективных причин. Приобретение полиса обязательно, в противном случае получение средств будет невозможным.

Добровольное страхование предполагает гарантию возврата средств при возникновении каких-либо ситуаций, связанных с личностью клиента.

При потребительском кредитовании на большие суммы и на длительное время, людям предлагается оформить соглашение на такие случаи:

- Здоровье и жизнь. Здесь в расчет берется срок займа, возраст гражданина, риск развития опасных заболеваний, экологическая обстановка.

- Утрата источника доходов. Во внимание принимаются такие события, как сокращение штатов, ликвидация или разрушение предприятия вследствие техногенной или природной катастрофы.

- Потеря титула. Речь идет об утрате права собственности на вещь или объект по решению суда.

Также популярно коробочное страхование заемщика, когда в договоре указываются положения, что долг погашается независимо от причины и вида сложившейся ситуации. Процент по такому соглашению выше, но клиент и банк приобретают полную уверенность в том, что обе стороны не понесут потери.

Обратите внимание! Коллективное страхование банковских кредитов способствует снижению процентной ставки, так как финансовая организация получает часть прибыли от СК.

Потребительское кредитование

Это добровольная услуга, которая охватывает приобретение дорогостоящей бытовой техники, мебели, спортивного инвентаря, ювелирных изделий, строительных материалов и прочих предметов, не связанных с недвижимостью и транспортом.

Страховка, предлагаемая банком, имеет такие цели:

- гарантированное устранение риска невозврата денег;

- получение своих процентов от взаимодействующей СК.

В процессе проведения переговоров проверяется кредитная история клиента. Если выявляются случаи просрочек, человек отказывался выплатить долг через суд, то ему может быть отказано по любой причине, которую обжаловать будет невозможно. Другим решением является взятие полиса на добровольной основе.

Внимание! Банк имеет право порекомендовать СК, но окончательное решение принимает клиент.

Автокредит

При получении целевого займа на покупку автомобиля гражданин обязан сразу приобрести полис ОСАГО.

Это требование прописано в законодательстве РФ и обязательно для выполнения независимо от того, приобретается новое или бывшее в употреблении транспортное средство. Кроме этого, в соответствии с предписанием Центробанка РФ № No3854-У от 20.11.

2015 года, клиенты обязаны оформлять страховку на займы по движимому имуществу. Стоимость сделки определяется в каждом случае индивидуально.

Важно! Если кредит застрахован и приобретен полис гражданской ответственности ОСАГО, то гражданин может не платить за КАСКО.

Ипотека

Также, как и в случаях с автотранспортом, ФЗ «Об ипотеке (залоге имущества)» установлено обязательное страхование кредита по недвижимости. В большинстве случаев банки на этом не останавливаются.

Поскольку ипотека действует от 10 лет и более, учитываются риски порчи имущества, потери источника дохода и утраты трудоспособности.

Исходя из этого, заемщику разъясняется, что дает страховка при получении кредита и предлагается заключить дополнительные соглашения на предмет жизни, здоровья, титула и потери трудоспособности.

Обратите внимание! Клиент может проигнорировать эти виды страхования, но тогда по каждому предложенному пункту выплаты увеличатся на 1-1,5%. Если договор краткосрочный, то это не особо ударит по карману. При длительном сотрудничестве набегут большие проценты, которые намного превысят стоимость всех возможных полисов.

Условия страховок по кредиту

Финансовая организация при выдаче кредита не указывает в договоре необходимость приобретения полиса или условия воспользоваться услугами определенной СК. Соглашение является приложением к основному документу.

Перед его подписанием обсужются все условия, нюансы и делается калькуляция. На основании этих расчетов клиенту нужно обратиться в любую страховую компанию, имеющую лицензию на подобную деятельность.

В большинстве случаев при банках имеются представительства этих организаций, что позволяет получить кредит в сжатые сроки, не тратя время на поиски страховщика.

Важно! Необходимым условием достижения консенсуса является платежеспособность клиента, наличие источника постоянного дохода, имущества для залога или обеспеченного поручителя. Размер страховых сумм в соглашении варьируется в пределах 50-100% от цены вопроса, в зависимости от прописанных в договоре условий.

Так, если человек потерял работу, то проводится перечисление оговоренных сумм до тех пор, пока он не найдет новое место службы. В случае полной потери трудоспособности, подтвержденной врачебной комиссией, СК проводит разовое перечисление суммы, оставшейся к выплате.

Как оформить страховой договор при кредите

Чтобы узнать, как застраховать кредит, следует проконсультироваться у менеджера банковской структуры. Специалист подберет наиболее оптимальный пакет, условия которого устроят все стороны, участвующие в сделке. Брать кредит лучше в организации с наиболее высоким рейтингом и размером уставного капитала. Такие структуры могут позволить снижение по ставкам для привлечения клиентов.

Важно! Не лишним будет ознакомиться с отзывами о СК, чтобы быть уверенным в благоприятном исходе дела при наступлении страхового случая.

Где можно сделать полис

Оформить полис можно в любой компании, которая имеет соответствующую аккредитацию и лицензию. Перечень СК можно взять непосредственно в банке. Финансовые структуры принимают не все полисы, а только те, которые выданы органами, заключившими договор о сотрудничестве или партнерское соглашение.

Обратите внимание! Перед визитом в компанию необходимо получить выписку в банке о предмете страхования.

Необходимые документы и заявление

Для получения займа и оформления полиса необходимо иметь с собой такие документы:

- паспорт гражданина РФ;

- идентификационный код;

- справку о доходах;

- договор КАСКО для автомобилистов;

- договор по ипотеке;

- доверенность, если решено действовать через поверенного;

- договор о праве собственности на недвижимость.

Обратите внимание! В некоторых случаях от клиента могут быть востребованы и другие бумаги. Так, менеджер может проверить, насколько исправно гражданин платил по ранее взятым обязательствам или историю его отношений с правоохранительными органами. Иногда может потребоваться справка о состоянии здоровья.

Стоимость страхования кредита

Влиять на стоимость полиса могут следующие факторы, характеризующие заемщика:

- работа на вредном производстве;

- возраст;

- наличие хронических заболеваний;

- экологическая обстановка в регионе;

- индекс стабильности предприятия.

В большинстве случае цена рассчитывается в процентах от выданной суммы, с учетом перечисленных в соглашении рисках. Так, при комплексном варианте стоимость может составлять 0,2% (Альфа-Банк) и доходить до 3,0% (Россельхозбанк). При отказе от страхования титула, жизни, здоровья и места работы, финансовая структура осуществляет увеличение ставки с целью снизить свои риски.

Важно! В соответствии с ГК РФ долги заемщика переходят к его наследникам в случае его смерти.

Как получить выплаты при страховом случае

Поскольку банки не отслеживают своих клиентов, застрахованный гражданин сам должен обратиться с просьбой о возмещении понесенного ущерба.

https://www.youtube.com/watch?v=9tRnlPg9XdQ

Для этого нужно придерживаться следующих правил:

- определить соответствие случившегося с договором;

- собрать связанные с происшествием бумаги;

- подготовить пакет документов, которые предъявлялись при оформлении полиса;

- проинформировать страхового агента о происшедшем.

Важно! До окончательного решения проблемы следует продолжать делать установленные выплаты. Если вопрос с выплатой будет затягиваться, банк начнет применять штрафные санкции. По решению суда выплаченная за это время сумма будет возвращена, а пеня — нет.

Можно ли отказаться от страхования по кредиту

Если объектом целевого займа является транспортное средство или недвижимость, отказаться от заключения договора нельзя, так как это закреплено на законодательном уровне.

Все остальное — добровольное решение заемщика. Банк не имеет права навязывать ему такую услугу. Но это только формально.

Как показывает практика, компенсация таких рисков, как потеря титула, здоровья, жизни и источника дохода выливается повышением ставок.

Важно! Так как договор является продуктом непротивления сторон, то обжаловать такие действия негде и бессмысленно. Клиенту нужно провести элементарные математические подсчеты и согласиться или обратиться в другую организацию.

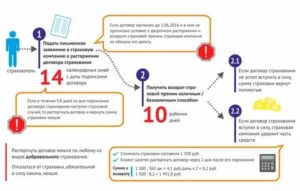

Как сделать отказ от страховки при кредитовании

Отказаться от страховки можно в течение 5 календарных дней с момента подписания соглашения. На возврат внесенных средств СК дается 10 рабочих дней. При этом она имеет право удержать сумму, которая соответствует сроку действия договора.

Кроме этого, расторгнуть договор можно в период охлаждения на протяжении 14 дней. Но это не самое лучшее решение, так как СК возвращает средства, но информирует банк, который поднимает ставку на несколько пунктов.

При досрочном погашении кредита возможна частичная компенсация, которая рассчитывается математически в зависимости от примененной программы.

dengi-i-biznes/kredit/strakhovanie-kredita.html

Что дает страховка по кредиту, плюсы

Большинство банковских организаций помимо своих непосредственных финансовых услуг, также предлагают и дополнительные, а именно – страхование клиента, а также его имущества. Что именно дает страховка по кредиту, какие у нее плюсы и минусы, стоит ли оформлять, и можно ли отказаться – обо всем этом расскажем в статье.

Какое бывает страхование: виды

В зависимости от того, какой вид кредитования вы выбрали, будет различаться и тип предлагаемой вами страховки. Какие бывают типы:

- На недвижимость,

- На транспортные средства,

- На другое имущество, которое оформляется в качестве залогового,

- На здоровье и жизнь клиента,

- На трудоспособность заемщика.

Например, если вы оформляете целевую ссуду, то есть автокредит или ипотеку, где обязательным требованием является наличие залога имущества, то вы обязаны обеспечить целостность этого имущества.

Такое обязательство возникает вследствие того, что на весь период действия трудового договора, приобретаемое вами транспортное средство или недвижимость будет залоговым, то есть частично будет принадлежать банку.

По договору кредитования, транспорт или жилье подлежат изъятию в случае задолженности или неуплаты кредита, а зачем банку разбитая машина или сгоревшая квартира? Именно на такие случаи и нужна страховка.

Если случится пожар или затопление, то вы сможете подать заявление на компенсацию ущерба. То же самое при банкротстве застройщика. В случае покупки автомобиля, большинство финансовых компаний вовсе не будет с вами работать, если вы не оформите КАСКО.

Конечно, такой полис более дорогостоящий, по сравнению с ОСАГО, но он имеет и гораздо больше страховых случаев, включая в себя и аварию, и угон и т.д.

https://www.youtube.com/watch?v=TkDNJS71Lx0

Если вы оформляете потребительский кредит под залог имущества, его также необходимо застраховать. Помимо имущественных полисов, банк может предложить вам страховку на самого заемщика или иных участников договора (созаемщики или поручители).

Обязательна ли страховка по кредиту

Как мы уже упомянули ранее, если по вашему договору предусмотрено обеспечение в виде недвижимости или транспортного средства, то вы обязаны обеспечить его целостность. Поэтому оформить страховой полис на покупаемую квартиру, дом или ТС вы обязаны.

А вот что касается личного страхования, то оно является добровольной услугой, т.е. заемщик сам решает, нужна она ему или нет. Никто не имеет права вам навязывать эту дополнительную услугу, и уж тем более пугать, что без нее в заявке сразу откажут.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Конечно, если вы соглашаетесь на страхование, то ваши шансы на одобрение анкеты значительно увеличиваются, и процент снижается. А если вы отказываетесь, то банк действительно может отказать вам в выдаче кредита, но не потому, что вы не оформили дополнительный полис, а по иным причинам:

- Маленький трудовой стаж,

- Низкая заработная плата официальная,

- Отсутствие официального трудоустройства,

- Плохая кредитная история,

- Наличие других действующих задолженностей и т.д.

Соответственно, если страхование залога является обязательным, то личная страховка таковой не будет. И вы вправе от нее отказаться, если не видите в ней необходимости.

Почему страховка выгодна: плюсы

Выше мы уже разобрали, в чем преимущество страхования при наличии залога – даже если с вашим имуществом что-то случится, СК компенсирует ваши потери. А что на счет жизни и здоровья, как здесь обстоят дела?

Принцип действия тот же: если наступает страховой случай, например, заемщик погибает или получает серьезные увечья, которые приводят к потере работоспособности или инвалидности, то страховая компания полностью выплачивает остаток долга банку. Важно понимать, что временные болезни к таковым не относятся.

То есть если вы сломали ногу, то ваша работоспособность лишь частично нарушена. В этом случае возможны два варианта – либо страховщик выплачивает взносы по кредиту на период вашей нетрудоспособности, если это прописано в договоре, либо он вовсе ничего вам не должен, и вы можете максимум рассчитывать на отсрочку платежей.

А что по поводу потери работы? Здесь также можно рассчитывать на компенсацию только в том случае, если вас сократили или предприятие ликвидировали. Если вы сами ушли по собственному желанию, по статье или по соглашению сторон, вам никаких выплат не положено.

Когда банк выдает денежные средства любому человеку, это уже риск – риск не получить выданные средства обратно, или не получить прибыль за это. Уровень закредитованности населения очень большой, а процент проблемных долгов еще выше.

Как банку себя обезопасить? Есть несколько вариантов – поднять процент, оформить обеспечение, ужесточить требования, либо требовать оформить полис от СК.

В случае потери должником работы, смерти или наступления нетрудоспособности, страховщик выплатит неустойку банку в размере задолженности. То есть банк ничего не теряет.

Вторая выгода – это возможность страховать клиентов через свои дочерние компании, что приводит к увеличению прибыли. По такой схеме работают многие банковские учреждения.

Здесь мы частично уже упомянули выгоды клиента: если ваше имущество пострадает, вы получите компенсацию. Если уволят – страховая выплатит задолженность, если умрете, то банк не будет иметь претензий к вашим родным, ведь все расходы по выплате кредита лягут на плечи СК.

Это прямые выгоды, а есть еще и косвенные:

Последний пункт очень важен, ведь часто при просмотре тарифов на сайте банка, вы видите минимальные проценты. Но в 99% случаев оказывается так, что доступны они только при оформлении финансовой защиты, без нее процент возрастает на 4-7 п.п., а значит, вырастает и переплата.

Какие есть минусы у услуги

Минус тут всего один – услуга страховая платная, т.е. ваши расходы увеличиваются. И вы не можете просто перестать платить за нее, за это начисляют штрафные санкции, а могут и вовсе разорвать договор. Поэтому если он заключен на 5 лет, то и продлевать полис придется все это время.

Как отказаться от страховки

Проще всего это сделать прямо на этапе оформления кредита. Застраховать имущество надо будет обязательно. Если вам навязывают полис здоровья, жизни и работоспособности – пригрозите проверками, ведь это добровольная услуга.

https://www.youtube.com/watch?v=BAzDZIwO7V0

Если же вам навязали ненужный вам полис, то у вас есть 14 дней на отказ. Пишется он в виде заявления либо в банковском отделении, где вы обслуживаетесь, либо в офисе страховщика. Рассмотрение заявки занимает 10 дней, после чего обязаны вернуть деньги.

Прошло больше времени? Тогда возврат частичный возможен только при досрочном погашения. Все условия нужно читать в договоре, потому как у разных СК тарифы и требования будут совершенно разными.

Таким образом, мы рассмотрели все преимущества и недостатки оформления страховки, здраво оценивайте ситуацию и свои возможности.