Сегодня трудно встретить человека, который не пользовался бы кредитными продуктами от банка, например, кредитом наличными, ипотекой и т.д. Сейчас в нашу жизнь все больше входят кредитки, и мы предлагаем вам узнать более подробно о том, что такое минимальный платеж, и зачем он нужен.

- Преимущества кредитных карт

- Что такое минимальный платеж по кредитной карте

- Что будет, если вносить только ежемесячный обязательный платеж по кредитной карте

- Как рассчитать платеж по кредитной карте

- Онлайн-калькулятор кредитной карты

- Что такое минимальный платеж по кредитной карте

- Как рассчитать минимальный платеж

- Чем минимальный платеж отличается от обязательного

- Что включает в себя минимальный платеж

- Выгоден ли минимальный платеж

- 5 советов по правильному использованию минимального платежа

- ТОП-4 кредитных карт

- Тинькофф Platinum

- МТС Деньги Weekend

- УБРиР «240 дней без процентов»

- Альфа банк «100 дней без %»

- «Халва» от Совкомбанка

- «Свобода» от Home Credit

- «Совесть» от Qiwi банка

- Минимальный платеж по кредитной карте

- Что такое минимальный платеж по карте?

- Когда нужно вносить минимальные платежи?

- Как рассчитывается минимальный платеж?

- Карта Тинькофф Платинум

- Карта «100 дней» от Альфа-Банка

- Предлагаем Вашему вниманию 4 кредитные карты надежных банков с выгодными условиями получения и обслуживания:

- Вас также может заинтересовать:

- Что такое минимальный платеж по кредитной карте и как он рассчитывается?

- Как рассчитывается(калькулятор) минимальный платеж?

- Как правильно оплачивать минимальный платеж?

- Минимальный платеж по кредитной карта Сбербанка

- Минимальный платеж по кредитной карте ВТБ

- Минимальный платеж по кредитной карте Альфа-банка

- Минимальный платеж по кредитной карте Русского стандарта

- Минимальный платеж по кредитной карте ОТП

- Минимальный платеж по кредитной карте Тинькофф

- Минимальный платеж по кредитной карте Хоум

- Что делать если произошла просрочка минимального платежа?

- Что такое минимальный платеж по кредитной карте?

- Обязательный платеж

- Расчет минимального платежа по кредитной карте Тинькофф

- Первый платежный период до 25 октября

- Второй платежный период до 25 ноября

- Когда нужно оплачивать минимальный платеж

Преимущества кредитных карт

Стоит отметить, что карточки действительно практически вытеснили обычные потребительские займы со сцены, и большинство россиян предпочитают оформлять именно карту. Оно и понятно, ведь картой пользоваться намного удобнее по нескольким причинам:

- Легче оформить – требований гораздо ниже, и документов также надо минимальное количество,

- Удобнее использовать – можно просто положить «пластик» в кошелек, и оплачивать покупки только тогда, когда вам не хватает собственных средств,

- Возобновляемый лимит – когда вы возвращаете долг, то сумма лимита на следующий день восстанавливается,

- Льготный период – в течение определенного промежутка времени вам не начисляются проценты за пользование кредитом,

- Бонусные программы – есть не везде, но они частые спутники карт, которые стимулируют вас покупать больше, и получать за это бонусы, кэшбэк и т.д.

Соответственно, при оформлении именно кредитки вы получаете удобный мобильный продукт. Пока вы не тратите деньги с лимита, вам не нужно ничего платить, только вносить ежегодную плату за обслуживание, если она предусмотрена.

Есть ли минусы? Многие отмечают сложность с расчетом суммы долга, ведь здесь нет фиксированного графика платежа и единой суммы, которую нужно вносить.

Все расчеты производятся индивидуально для каждой расходной операции, и в них легко запутаться. Кроме того, легкость получения карты приводит к тому, что заемщик часто совершает необдуманные крупные покупки, и потом не может расплатиться за них.

Что такое минимальный платеж по кредитной карте

Далее мы плавно подходим к основным понятиям, которые нужно знать для грамотного использования кредитки:

- Лимит – сумма доступных вам средств,

- Ставка – значение, по которому рассчитываются проценты за пользование кредитом,

- Срок действия – срок, в течение которого карта действует, по его истечении карту надо заменить,

- Льготный период – период, в течение которого проценты не начисляются. Если вы потратили какую-то сумму, и вернули её в этот период, то ваша покупка будет происходить без переплаты,

- Минимальный ежемесячный платеж – минимальная сумма, которую вы должны вносить при наличии долга по кредитке. Даже в течение грейс-периода.

И теперь расскажем о том, как происходит погашение задолженности. Вот здесь самое интересное – заемщик сам определяет, какую сумму он будет вносить, и с какой периодичностью.

Самое главное, чтобы внесенная вами сумма была не меньше минимального платежа. Даже если у вас льготный срок без %, вы должны внести платеж не позднее отчетной даты.

Например, если у вас в договоре прописано, что внести 5% от суммы долга, и это 1000 рублей, то вы можете внести любую сумму от 1000р. и выше. Меньше нельзя, больше можно. Причем мы рекомендуем вам вносить на счет любую посильную вам сумму намного больше минималки, чтобы поскорее закрыть долг.

Приведем для примера несколько наиболее популярных кредиток:

- Тинькофф банк — 8% от суммы задолженности, минимум 600 руб.,

- Азиатско-Тихоокеанский Банк — 3% от суммы кредитного лимита + 50 руб. в день за обслуживание,

- МТС Банк — 5% от суммы задолженности, мин. 500 руб. + комиссия за обслуживание 30 руб. в день,

- Уральский Банк Реконструкции и Развития — 1% от суммы задолженности,

- Ситибанк — 10% от размера долга,

- Восточный банк — 1% от суммы основного долга + начисленные проценты, минимум 500 рублей,

- Альфа-банк — назначают индивидуально, от 3% до 10% от суммы задолженности + проценты, минимальный размер 300 руб.,

- ФК Открытие — 5% от суммы основного долга и проценты.

Что будет, если вносить только ежемесячный обязательный платеж по кредитной карте

Такой вопрос действительно актуален, ведь если нет обязательного графика платежей, то зачем вносить больше? Давайте разбираться на примере.

Допустим, вы потратили 50.000 рублей, у вас есть льготный период в течение 60 дней, процентная ставка равна 18% годовых. Минимальный платеж установлен в размере 10% от суммы задолженности.

- В первый месяц вы оплатили 5000 рублей, процентов нет. Остаток долга – 45.000р.,

- Во второй месяц вы оплатили 5000 р., процентов по-прежнему нет, остаток долга 40.000,

- В третьем месяце вам нужно оплатить те же 5000р., но к ним добавляются проценты. Они начисляются на весь остаток долга, т.е. на 40.000, а это плюс 600р. Вы оплачиваете эту сумму, осталось 34400.

И так идет дальше и дальше, проценты начисляются, и увеличивают размер вашего платежа. Для примера мы взяли небольшую сумму и низкую ставку, а ведь есть кредитки, где процент составлять более 25% годовых. Представьте, что ежемесячно сумма вашего долга увеличивается на четверть, тут уже цифры будут менее приятными.

https://www.youtube.com/watch?v=tLN3FTZfTsg

Поэтому здесь действует очень простое правило: чем быстрее вы погашаете основную задолженность, тем меньше % вам начислит банк за использование кредитных средств. Если вы хотите сэкономить, то нужно все свободные деньги пускать на закрытие задолженности.

Как рассчитать платеж по кредитной карте

У многих возникают вопросы, связанные с тем, как можно рассчитать размер обязательного ежемесячного взноса, необходимого к уплате. Здесь все просто: вы умножаете размер вашей покупки на размер платежа, который указан в вашем договоре.

К примеру, вы потратили 10.000 рублей, у вас минималка установлена в размере 5% от суммы долга, ставка равна 18% годовых. Значит расчет такой: 10.000 х 0,05= 500 рублей. Именно эту сумму вы должны вносить обязательно при наличии кредитной задолженности.

Важно: такая сумма вносится только в льготный период. Если у вас его нет или он закончился, то вы должны оплачивать платеж + проценты, начисленные за это время. Например, при той же сумме проценты начисляются следующим образом:

(10000х18%)/366*30= 147,54, сокращенно 148 рублей. Это плата за 1 месяц использования кредитной суммы в размере 10 тысяч рублей. Цифры небольшие, но представьте, если вы потратили 80 тысяч, а ваша ставка равна 33% годовых.

Отметим, что подобный расчет надо совершать отдельно для каждой операции. То есть если вы в течение месяца в разные даты потратили деньги на разные цели, сделали перевод или обналичили часть суммы, то по каждой будут свои индивидуальные цифры.

В отчете в Личном кабинете вы увидите только общую сумму, которую нужно погасить. А вот если вы хотите узнать по сумме основного долга + проценты + комиссии по каждой расходной операции, то здесь придется покорпеть. Намного удобнее поручить все расчеты специально обученной программе.

Онлайн-калькулятор кредитной карты

Сейчас практически у каждого банка есть онлайн-калькулятор для его кредитных продуктов. Если такого нет на официальном сайте, то вы можете использовать любой другой инструмент, например, на сайте Бробанка по этой ссылке.

Вам нужно будет ввести основные параметры, которые можно взять из чека и кредитного договора, все остальное программа рассчитает сама. И вам не нужно будет производить сложных вычислений самостоятельно.

Кроме того, банки сами заинтересованы в том, чтобы вы вовремя и в полном объеме погашали свою задолженность. Поэтому если у вас настроены смс-оповещения, то вам ежемесячно будут приходить сообщения с напоминанием о дате и сумме долга. Ту же информацию можно будет получить в вашем Личном кабинете.

Вы в поиске выгодной кредитки? Много предложений с привлекательными ставками и небольшими ежемесячными платежами представлены на BankSpraa.RU.

Ваш репост и оценка статьи:

Что такое минимальный платеж по кредитной карте

Банковский счет или кредитная карта есть практически у каждого современного жителя страны. Это удобно, так как рассчитываться можно виртуальными деньгами, а также помогает в моменты отсутствия денежных средств в необходимый момент.

Главное понять, как именно работает рассрочка, что такое минимальный платеж по кредитной карте и какие банки предоставляют наиболее выгодные условия сотрудничества.

| Карта | Условия | |

| МТС Деньги Weekend лучшая карта | до 299 999 рублей от 24,9% | Онлайн-заявка |

| Тинькофф Platinum | до 300 000 рублей от 12% | Онлайн-заявка |

| УБРиР «240 дней без %» | до 299 999 рублей от 30,5% | Онлайн-заявка |

| Альфа банк «100 дней без %» | до 500 000 рублей от 11,99% | Онлайн-заявка |

| «Халва» лучшая карта рассрочки | до 350 000 рублей от 0% | Онлайн-заявка |

| «Свобода» от Home Credit | до 300 000 рублей от 0% | Онлайн-заявка |

| «Совесть» от Qiwi банка | до 300 000 рублей от 0% | Онлайн-заявка |

Расход любой суммы с карточки должен вернуться до определенного (ранее оговоренного двумя сторонами) периода. То есть это будет платеж обязательного типа. Просрочивать установленные в договоре временные рамки нельзя. В ином случае компания имеет право наложить пеню, если просрочка будет выявлена.

Оформив простой кредит в банке, заранее будет установлен специальный график погашения суммы. Однако поступить так с кредиткой нельзя. Пользователь не обязан истратить все деньги, он может вовсе к ним «не притрагиваться» или снять половину от полученного.

Для простоты расчетов существует минимальный платеж по кредитной карте. С его помощью можно легко рассчитать ежемесячные внесения. Они зависят от потраченной суммы, а точнее процентного соотношения.

К минимальному платежу относятся особые требования от финансовой компании по которым клиент обязан уплачивать платеж до конкретной даты. Это покажет платежеспособность человека.

https://www.youtube.com/watch?v=DM3iKfZXZgE

Процент по карте также включен в платеж минимального типа. Зачастую такой взнос перечисляется на протяжении двадцати пяти дней начиная с момента формирования выписки. Его объем равняется максимум восьми процентам от общей суммы кредитных средств.

Вот пример: финансовая организация присылает клиенту выписку 20 сентября, где указано 60000 рублей задолженности по кредиту, а минимальный платеж составил 3600 рублей (погасить до 15 октября). Если оплата в заданный срок не поступит на счет, то банк выставит штраф, а также начнется начисление увеличенных процентов на первоначальное количество денежных средств.

Как рассчитать минимальный платеж

Узнать сумму данного платежа можно двумя способами. Первый наиболее корректный, предпочтительный – уточнить интересующую информацию в самом банке. Второй – сделать расчеты самостоятельно.

В первом случае клиент получает информацию несколькими путями:

- Выписка отсылается на адрес электронной почты.

- Придя в ближайший офис финансовой структуры.

- В личном кабинете на страничке интернет-банка.

- Получив специальное СМС сообщение с нужными цифрами (во многих банках это регулярный процесс оповещения о платежных обязанностях клиента).

Самый легкий способ – проследить за передвижением денег в интернет-банке. Сейчас любая компания имеет приложения или сайты, которые открывают в любом браузере. Необходимо иметь подключение интернет, а также регистрацию для отслеживания личной информацию по счету.

Если ни один из вышеперечисленных методов не подходит, то рассчитать размер минимальной оплаты следует самостоятельно. Для этого нужно учитывать несколько основных параметров:

- Установленный кредитором порог оплаты.

- Процентное соотношение лимита к ежемесячной сумме взноса.

Затянуть погашение кредита можно при регулярном внесении установленной суммы. В результате человек получает превышение в бюджете из-за продолжительных переплат. Чтобы такой ситуации избежать следует каждый раз уплачивать больше, чем написано.

Вот наглядный пример того, как можно подсчитать нужный показатель. Основные характеристики:

- установлен лимит на сумму 400 000 руб.;

- банк дал ставку 20 процентов;

- период льготного типа равен 50 дней;

- комиссия составляет (при обналичивании) 4 процента;

- снятие 20000 руб. произошло 10 ноября.

Льготный период не учитывается из-за обналичивания денег. Платеж, который следует оплатить рассчитывается так:

- 1000 рублей – это 5 процентов от долга (20000*5%=1000);

- за период пользования (двадцать дней) банк начитал 219,18 рубля по процентам (20000*20%/365*20=219,18);

- Комиссия за снятие равно 20000*4%=800 р.

В общем получается такая сумма: 2020 рублей (суммируются все вышеперечисленные параметры).

Факт о деньгах

А знаете ли вы, что кредитование имеет начало еще с древних времен. Тогда подобные денежные отношения регулировались особыми законами. Так, при неспособности вернуть долг, человек становился рабом своего кредитора. Нередко в рабство переходили даже дети.

Чем минимальный платеж отличается от обязательного

Обязательный платеж это сумма задолженности, полученная за месяц, плюс процент по выплатам. Если погашать его за льготный период, то в результате можно получить и вовсе кредит беспроцентного типа. При отсутствии возможности погасить сумму полностью, банк разрешает вносить минимальные денежные обязательно по кредитке.

Понятие о том что такое обязательный вид платежа по карте кредитного типа стало четче. Но стоит изучить еще одно важное понятие для грамотного пользования картами. А именно платежный кредитный лимит.

Что же такое этот платежный лимит – это размер кредита, который доступен для пользования. Снимать деньги можно через банкомат или вовсе оплачивать товары, услуги безналичным способом.

Этот параметр будет установлен в индивидуальном порядке в момент оформления договора. Цифра зависит не только от платежеспособности клиента. Большую роль играет внутренняя политика каждого банка.

Что включает в себя минимальный платеж

Для получение данного платежа следует знать следующие параметры расчета:

- Основной долг.

- Процентная ставка.

- Количество дней пользования средствами за расчетный период (фактические данные).

Имея эти цифры каждый сможет без особого труда получить сумму платежа.

Выгоден ли минимальный платеж

При внесении долга в минимальных частях в результате человек будут много переплачивать. По статистике банк делает процент основываясь на остаток. Следовательно, лучше делать погашение по кредиту суммой, которая будет больше полученного минимума.

5 советов по правильному использованию минимального платежа

Рекомендации для грамотной траты денег по кредитке:

- Нужно знать присвоенный платеж.

- Если есть сомнения, стоит пересчитать его самостоятельно.

- Платить исключительно эту сумму нельзя. Так, погашение затянется надолго.

- Всегда стоит пользоваться кэш-бэк, так банк станет платить клиенту.

- Следить за погашением нужно постоянно (удобно через приложение).

ТОП-4 кредитных карт

Карты с лучшими предложениями для клиента:

Тинькофф Platinum

Подать заявку на карту →

Оформление только при наличии паспорта. Не нужны поручители, справка о доходах. Беспроцентный период, а после от 12 %. Пополнение без комиссии.

МТС Деньги Weekend

Подать заявку на карту →

Лимит до 300000 р, со ставкой минимум 24,9 % годовых и кэш-бэк максимум 8%. Период льгот составляет 51 день

УБРиР «240 дней без процентов»

Подать заявку на карту →

Обслуживание, выпуск бесплатно (доставка при необходимости). Лимит до 300000 рублей на 36 месяцев. Беспроцентный период до 240 дней.

Альфа банк «100 дней без %»

Подать заявку на карту →

Никаких процентов за покупку, снятие до 100 дней. Без комиссия можно снять 50000 р.

«Халва» от Совкомбанка

Подать заявку на карту →

- от 0% ставки;

- обслуживание 0 р.;

- кэш-бэк;

- программа бонусов;

- лимит до 350000 рублей.

«Свобода» от Home Credit

Подать заявку на карту →

- ставка от 0%;

- лимит до 300000 р.;

- льготный период 51 день.

«Совесть» от Qiwi банка

Подать заявку на карту → →

- льготный срок до года.

- обслуживание бесплатное;

- ставка 0%;

- лимит до 300000 рублей.

Пользоваться кредитками нужно, но делать это следует грамотно, чтобы в итоге не переплачивать.

Лучшие банковские продукты Развернуть/свернуть

Каждый месяц мы проводим аудит лучших продуктов от ведущих банков.

3 лучших потребительских кредита:

Лучшая кредитка:

- Росбанк 120 под 0 — до 1 млн. р., до 120 дней без процентов (дальше — от 25,7%), обслуживание бесплатно

Лучшая дебетовая карта:

- Росбанк Можно ВСЁ — до 10% кэшбэк + до 10% на остаток по счету + Travel-бонусы: за каждые 100 ₽ — 5 бонусов, 1ый год обслуживание бесплатно

Минимальный платеж по кредитной карте

Грамотное использование кредитной карты предлагает осуществление всех запланированных мероприятий, с помощью которых можно получить максимальную выгоду от платежного инструмента.

Безусловно, любая форма заимствования приносит пользу в первую очередь кредитору, но именно карты позволяют заемщикам ощутимо снижать затраты.

Не в последнюю очередь это происходит благодаря внедрению льготных периодов и кэшбэка.

Каждый эмитент вправе выдвинуть несколько требований, связанных с выпуском или эксплуатацией кредиток, основная цель которых заключается в ограничении возможностей клиента.

Например, беспроцентный срок может действовать только при условии осуществления должником регулярных взносов, размер которых определяется в индивидуальном порядке.

Как правило, запланированная выплата составляет не более 1-10% от суммы займа.

Что такое минимальный платеж по карте?

При расчёте минимальной ежемесячной выплаты учитывается:

- Доступная по карте сумма.

- Срок льготного периода.

- Процентная ставка.

- Стоимость обслуживания.

- Репутация заемщика.

- Тарифная политика банка.

Процент за пользование займом, который необходимо вернуть до расчетной даты формирования ежемесячной выписки, не должен превышать установленное эмитентом значение. Максимальный платеж по карте, как правило, составляет 10%.

Дополнительно банк вправе начислять ставки и комиссии, информируя клиента об обязательных взносах. Кредиторы уведомляют о датах платежей при выпуске карты и формировании каждой выписки.

Сроки в основном прописываются договором, но дополнительно эмитенты вправе информировать заемщиков по SMS.

Когда нужно вносить минимальные платежи?

Отчетный период для формирования минимального взноса в счет использования заемных средств представляет собой промежуток времени между расчетными датами двух месяцев. На протяжении платежного срока должник обязан осуществить выплату в размере утвержденного сторонами процентного отчисления.

https://www.youtube.com/watch?v=2T11PKZ59qU

Внесенная сумма при необходимости может быть добровольно увеличена заемщиком, однако кредитор не имеет права в одностороннем порядке изменять условия погашения задолженности. Платежный период часто составляет 20 календарных дней после расчетной даты, а размер минимального платежа в среднем достигает 5% от суммы задолженности.

Рекомендации по осуществлению минимальных взносов:

- Размер обязательной выплаты необходимо согласовать с эмитентом на стадии оформления карты.

- Для получения уведомлений о датах платежей можно пользоваться услугой информирования по SMS.

- Система онлайн-банкинга будет лучшей платформой для мониторинга выполненных и будущих операций.

- Платежи нужно осуществлять за несколько дней до крайней даты во избежание технических проблем.

Минимальные ежемесячные выплаты вносятся прямиком на карту. Никаких дополнительных переводов делать не нужно.

Чтобы перечислить средства, следует воспользоваться банкоматом, терминалом, системой онлайн-банкинга или обратиться в ближайшее отделение обслуживающей организации.

Переводы разрешается совершать через платежные системы, платформы для электронных платежей и посторонние банки, однако в этом случае придется оплатить дополнительную комиссию. Снизить переплату позволит использование сервисов исходного кредитора.

Как рассчитывается минимальный платеж?

Грамотный расчёт обязательного минимального взноса крайне важен при использовании кредитной карты с длительным грейс-периодом. В среднем беспроцентный срок не превышает 55 дней, однако в некоторых банках действуют специальные программы для льготного обслуживания клиентов.

Ставка 0% по всем операциям может начисляться на протяжении сотни дней. Изредка поощрения подобного рода применяются эмитентами в качестве специальных предложений.

Например, Тинькофф Банк повышает льготный срок до 120 дней при условии использования денежных средств в целях рефинансирования задолженностей по оформленным ранее кредитам.

Карта Тинькофф Платинум

Банк Тинькофф ориентирован на дистанционное обслуживание клиентов. Не удивительно, что одним из популярных продуктов этой организации является кредитная карта.

Приемлемый лимит до 300 000 рублей, грейс-период для льготного обслуживания около 55 дней и программа лояльности с начислением кэшбэка в виде бонусов делает рассматриваемую кредитку интересным решением для среднестатистического заемщика.

Тем не менее в целях получения максимальной отдачи от выполняемых операций, картой следует воспользоваться для рефинансирования действующих займов.

Подключение услуги «Перевод баланса» позволит:

- Выполнить обязательства по оформленной ранее кредитной сделке в любом банке страны.

- Погасить задолженность без риска ухудшения кредитной истории и начисления штрафов.

- Повысить льготный период по карте Тинькофф Платинум с базового значения до 120 дней.

Рефинансирование на срок около четырех месяцев можно использовать для погашения потребительских займов, автомобильных ссуд и задолженностей по картам. Выплату необходимо совершить одним платежом. Если безналичный перевод выполняется на кредитку, лимит составляет 150 000 рублей. На банковские счета можно перечислять до 300 000 рублей.

Условия кредитования:

- Годовое обслуживание — 590 рублей.

- Бесплатный выпуск.

- Лимит до 300 000 рублей.

- Кэшбэк до 30% с возвратом баллами.

- Ставка от 12% до 49,9% в год.

- Комиссия за снятие — 2,9% + 290 рублей.

Минимальный платеж по карте Тинькофф Платинум определяется в индивидуальном порядке. Намеченная выплата не превышает 8% от суммы займа. Ежемесячное внесение средств является одним из основных условий для использования грейс-периода. Обычно платеж составляет 6% и зачисляется в счет погашения задолженности.

В Тинькофф Банке платежный период составляет 25 дней с момента формирования ежемесячной выписки. До указанной даты клиент обязан внести согласованную по договору сумму. Кредитор регулярно информирует заемщиков о назначенных датах регулярных платежей по SMS, e-mail и с помощью мобильного приложения.

Необходимые данные предоставляются на этапе формирования выписок. Чтобы узнать точную сумму и дату платежа, заемщику достаточно посетить личный кабинет в системе Тинькофф Банка, воспользовавшись сайтом или приложением.

В целях снижения рисков, связанных с просроченными платежами, эмитент дополнительно информирует должника по телефону за несколько дней до даты обязательного взноса.

Карта «100 дней» от Альфа-Банка

Кредитка «100 дней без процентов» идеально подходит заемщикам, заинтересованным в применении карт для финансирования дорогостоящих покупок.

Продленный беспроцентный срок позволяет приобретать в рассрочку различные товары и услуги. В Альфа-Банке можно оформить кредитки из серии Classic, Gold или Platinum.

Отличия между ними заключаются в размере максимального лимита средств и стоимости обслуживания клиентов.

Условия кредитования:

- Лимит до 1 миллиона рублей (по картам Platinum).

- Обслуживание от 590 рублей за год.

- Бесплатный выпуск любой карты серии.

- Выдача без комиссии до 50 000 рублей в месяц.

- Годовая ставка от 11,99%.

- Комиссия за снятие не менее 300 рублей.

Своевременное осуществление минимального платежа — обязательное условие при использовании кредиток Альфа-Банка. Взносы нужно делать заранее во избежание проблем, возникающих вследствие возможных технических сбоев. Размер обязательного платежа устанавливается индивидуально на уровне 3-10% от суммы задолженности. Минимальная выплата должна превышать 300 рублей.

https://www.youtube.com/watch?v=lM1WEt6FrYo

Если клиент умышленно или случайно проигнорирует требования эмитента, беспроцентный период автоматически прекратит свое действие. На полученную взаймы сумму будет начисляться установленная индивидуально базовая ставка. Всю необходимую информацию об условиях выплат можно узнать на сайте и в приложении банка.

Своевременное выполнение обязательств по карте путем внесения минимальных платежей позволяет клиентам подтверждать собственную платежеспособность.

Тем временем банки на основании анализа просроченных задолженностей и проигнорированных заемщиками выплат осуществляют полноценный мониторинг проблемных сделок.

Обычно игнорирование минимальных платежей является достаточным основанием для наложения штрафных санкций и отказа от льготного обслуживания.

Во избежание серьезных проблем с погашением задолженности рекомендуется внимательно следить за платежным периодом. Сумму и срок проще всего узнать в мобильном приложении или интернет-банке. При необходимости можно также обратиться в офис или на горячую линию эмитента.

Обязательный платеж рекомендуется вносить за три рабочих дня до указанной кредитором крайней даты. В случае ошибок на стадии обработки финансовых операций заемщик сможет произвести выплату заново, избегая штрафов, ухудшения кредитной истории и прочих санкций. Грамотно выполненные платежи дают возможность свободно пользоваться беспроцентным периодом по карте.

Предлагаем Вашему вниманию 4 кредитные карты надежных банков с выгодными условиями получения и обслуживания:

Кредитный лимит

до 100 тыс.руб.

Беспроцентный период

50 дней

Стоимость в год

бесплатно

Мгновенный выпуск; обслуживание 0 руб.

Оформить

Период действия

5 лет

Срок рассрочки

до 12 месяцев

Лимит рассрочки

до 300 тыс.руб.

Оформление и обслуживание карты бесплатно

Оформить

Кредитный лимит

до 700 тыс.руб.

Беспроцентный период

до 55 дней

Стоимость в год

590 руб.

Погашение кредитов в других банках

Оформить

Кредитный лимит

до 1 млн.руб.

Беспроцентный период

100 дней

Стоимость в год

от 590 руб.

0% за снятие наличных

Оформить

Вас также может заинтересовать:

Кредитные карты с наиболее выгодной системой кэшбэка

Банковские пластиковые карты позволяют своему владельцу не беспокоиться о том, сколько наличных денег носить в своем кошельке. Однако, владельца банковского пластика ждет еще один приятный сюрприз: программы лояльности, ведущее место среди который занимает кэшбэк.

5 нюансов выгодного использования кредитной карты

Кредитная карта стала уже привычным атрибутом современной жизни. Это полезный и выгодный финансовый инструмент, однако, он требует соблюдения правил использования. Рассмотрим алгоритм оформления и 5 нюансов ежедневной эксплуатации кредитной карты.

6 причин начать пользоваться кредитной картой

У вас еще нет кредитной карты? В статье описаны причины, по которым стоит начать пользоваться этим финансовым инструментом. Почему расплачиваться при помощи кредитной карты выгоднее и удобнее, на что обратить внимание, и чего делать не следует.

Что такое минимальный платеж по кредитной карте и как он рассчитывается?

На самом деле, конкретно вам, ничего рассчитывать не надо. А вот подумать о том сколько же закидывать — да… Сейчас постараюсь объяснить.

Для примера возьмем самую простую кредитную, абсолютно простую. Вы потратили н-ную сумму денег на свой новый телевизор, спустя 30-40 дней, банк выставляет вам счет. Обычно это 3-10% + проценты по кредиту. И у каждого банка свои стандарты минимального платежа.

Как рассчитать минимальный платеж по кредитной карте?

Обычно, такие вещи пишут в документах тарифа по кредитной. Вообще, конечно, в каждом обзоре кредитной карты я эту информацию поднимаю. но раз уж пошла такая «пьянка»…

Как рассчитывается(калькулятор) минимальный платеж?

Порог минимального платежа устанавливает банк на основе того, сколько хочет содрать с вас денег. Для того, чтобы рассчитать минимальный платеж достаточно поделить его размер на 100, точнее 100 на размер минимального платежа. Если у вас 3%, то 100/3=33.3 месяца.

https://www.youtube.com/watch?v=Gro1UF_1WQ4

Минимальный платеж по кредитной карте, сумма потраченная на новый телевизор, процентная ставка и вот у вас уже готов график платежей по вашему новому кредиту. Да я люблю немного позлорадствовать.

К примеру, имеется покупка того же телевизора, так нужного вам, с кредитной карты на сумму в 50 000 рублей. Не осуждаю, у каждого свои потребности, а главное возможности.

Возможность — это способность платить кредит

Процентная ставка равна 25% годовых. Минимальный платеж 5%, льготный период на 30 дней. Мы не будем считать сейчас льготный периоды и все что с ним может быть связано, об этом позже и в другой статье. Итак, что получаем?

Во-первых, выясняем на какой срок будет оформлен кредит. 100/5=20 месяцев, 1 год и 8 месяцев. Тут поясню, что некоторые банки закладывают в минимальный платеж сразу всю сумму, а некоторые говорят что 5%+проценты по кредиту. Мы будем считать по 2 формуле.

Идем дальше. 5% от 50 000 рублей это 2 500 рублей. Теперь посчитаем проценты по кредиту. Я обычно считаю в таких случаях 1 год это 25% и 8 месяцев отдельно. Сумма переплат за 1 год составит четверть от 50 000, а это 12 500 рублей. 8 месяцев это 8,333 рублей. А общая сумма переплат составит 20 833 рубля за 20 месяцев.

Теперь, чтобы понять какая же сумма минимального платежа у вас будет, надо сложить 5%+ проценты, а это 2 500 рублей + 1041р (приблизительно) и получаем 3 541 рубля. Вот такой минимальный платеж у вас будет. Надеюсь я смог достаточно внятно объяснить, а то мне начинают говорить, что не умею объяснять.

Хотя может это так и есть.

А теперь перейдем к самому важному, о как как правильно и сколько надо закидывать на кредитную карту. Чуть позже расскажу, какие минимальные платежи по картам Сбербанка, Тинькоффа и Альфа-банка

Как правильно оплачивать минимальный платеж?

На самом деле вопрос не как правильно оплачивать, а сколько оплачивать. Вы должны понимать, что процент по кредитным картам всегда выше, чем если бы это был обычный потребительский кредит. Перед большой покупкой всегда стоит рассчитать примерную стоимость кредита, оценить силы и возможности, а уже потом делать эти покупки.

Но порой, а то и чаще, нам приходится делать эти самые покупки. Но на самом деле банки очень интересным способом навязывают вам кредит на 2-3 года под 30% годовых. И чтобы не попасть под такую ерунду, всегда пополняйте баланс кредитной карты выше, чем минимальный платеж.

Во-первых вы быстрее закроете кредит, во-вторых меньше заплатите по процентам. Потому что после каждого платежа, банк пересчитает сумму платежа и процент. Да порой сложно расставаться с деньгами, но что поделать? Таков уж ваш выбор и за любую роскошь купленную с кредитки приходится расплачиваться.

Как правильно оплатить минимальный платеж?

Нет, я на самом деле ничем не лучше вас. Но я стараюсь контролировать этот момент, ведь я прекрасно осознаю, сколько мне приходится переплачивать.

И важна не сколько финансовая ситуация, сколько психологический момент.

Ведь зачем отдавать больше сейчас, когда банк не просит? Была бы это рассрочка, тогда все было верно, но это кредит и процент там конский.

Минимальный платеж по кредитной карта Сбербанка

Насколько я помню, минимальный платеж по кредитной карте составляет 5%. Уточню информацию, допишу текст. Вообще скоро выйдет обзор на кредитную карту Сбербанка, будет интересно

Минимальный платеж по кредитной карте ВТБ

Минимальный платеж по кредитной карте ВТБ составляет 3% + проценты начисленные в период использования кредитного лимита.

Минимальный платеж по кредитной карте Альфа-банка

Альфа-банк же напротив начисляет минимальный платеж по шкале от 3% до 10%, видимо в зависимости от типа карты + проценты начисленные за период пользования кредитом.

Минимальный платеж по кредитной карте Русского стандарта

Но вот, что интересно, минимальный платеж по кредитной карте Русского Стандарта Платинум составляет всего 3%.

Минимальный платеж по кредитной карте ОТП

Минимальный платеж по кредитной карте ОТП составляет 5%

Минимальный платеж по кредитной карте Тинькофф

Минимальный платеж по кредитной карте Платинум банка Тинькофф составляет 8%(минимум 600р), но без процентов. Банк обычно после пополнения начинает сразу списывать проценты. То есть закидываете тысячи полторы, а через пару дней банк списывает проценты. Очень странная штука, на самом деле.

Минимальный платеж по кредитной карте Хоум

По кредитной карте Хоума минимальный платеж 5%.

Что делать если произошла просрочка минимального платежа?

Все зависит от того какая у вас кредитная карта. Если просрочка минимального платежа по кредитной карте Альфа-банка, то вы автоматически попадаете на деньги, если кредитка от РСБ, то будет небольшая плата неустойки и запись в кредитной истории.

https://www.youtube.com/watch?v=zTeidWqJNfo

Но старайтесь этого не допускать, все таки кредитная история это важно.

Будьте внимательны и аккуратны, порой один день может обойтись вам в пару десятков тысяч. С вами был alex_d. Подписывайтесь на мой телеграм канал @aprocredit там много интересного публикуется

Что такое минимальный платеж по кредитной карте?

Кредитная карта является разновидностью нецелевого потребительского кредита. Банковская организация не может заранее определить, как будет пользоваться кредитными средствами потенциальный клиент. Поэтому компании в целях безопасности назначают своим клиентам обязательный платеж. Что такое минимальный платеж, как он формируется рассмотрим в статье.

Обязательный платеж

Минимальный платеж – это сумма, которую клиент должен вносить на текущий счет, чтобы избежать просроченной задолженности. Его размер напрямую зависит от объема текущего долга по карте. Чем больше общая задолженность, тем выше будет обязательный платеж. Для примера возьмем карту от компании Тинькофф «Тинькофф Платинум».

Основные характеристики карточки:

- Льготный период может достигать 55 дней, он распространяется только на безналичный расчет.

- Процентная ставка на безналичный расчет: 12,9 – 29,9%.

- Процентная ставка на наличку: 30 – 49,9%.

- Обязательный платеж не более 8% от суммы долга.

- Комиссия за наличку: 2,9%, но минимум 290 рублей.

- Обслуживание 590 рублей в год.

По кредитке существует месяц, когда совершаются покупки, он называется расчетным периодом. В последний день этого периода, банковская компания оценивает сумму общего долга и назначает минимальный платеж, который следует внести до указанной даты в платежном периоде.

Расчет минимального платежа по кредитной карте Тинькофф

Чтобы было понятней, как формируется обязательный платеж, рассмотрим на конкретном примере. Допустим банк одобрил Тинькофф Платинум на следующих условиях:

- Ставка не безналичный расчет 20% годовых

- Ставка на снятие наличных 30% годовых.

- Кредитный лимит 100 000 р.

- Обязательный платеж в размере 8% от суммы долга.

- Комиссия за обслуживание 590 рублей.

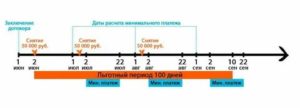

Расчетный период начинается с 1 сентября и заканчивается 30-го числа. 1 октября будет подготовлена первая счет-выписка с указанием минимальной оплаты. Первый платежный период продлится с 1 по 25 октября.

Траты по карте в сентябре:

| 01.09 | 590 годовое обслуживание при активации карты | 590 | 99 410 |

| 05.09 | 5 410 | 6 000 | 94 000 |

| 10.09 | 10 000 | 16 000 | 84 000 |

| 27.09 | 12 000 | 28 000 | 72 000 |

Первый платежный период до 25 октября

Таким образом, с помощью карточки было совершенно три покупки. Общая сумма долга на 30 сентября составит 28 000 р. 1 октября Тинькофф сформирует счет-выписку с указанием общей задолженности и суммой обязательного платежа. Минимальный платеж рассчитывается по формуле:

где:МП – минимальный платеж;ОД – основной долг на конец месяца (28 000 р);СТ – ставка для расчета обязательного платежа (8% от суммы долга);

ПР – проценты за пользование кредитными сред

МП = 28 000*0,08 = 2 240 р.

Это сумма, которую необходимо оплатить до 25 октября. При этом важно обратить внимание на то, что если минимальный платеж не поступит на счет вовремя, то банк назначит штраф в размере 590 р.

Также на данном этапе действует льготный период, когда банк не списывает проценты за пользование кредитными средствами. 20 октября на счет поступает 6 000 руб. Это означает, что деньги поступили в достаточном количестве и вовремя, просроченной задолженности допущено не было.

https://www.youtube.com/watch?v=EQwiriSIgmc

Пополнение в октябре:

| 20.10 | 6 000 | 22 000 | 78 000 |

Второй платежный период до 25 ноября

На 31 октября задолженность перед банком составила 22 000 рублей. Это та сумма, от которой Тинькофф будет рассчитывать следующий обязательный платеж до 25 ноября. Расчет, который будет произведен 1 ноября, будет иметь следующий вид:

МП = 22 000*0,08 = 1 760 руб.

Также стоит обратить внимание, что срок льготного периода в 55 дней истек 25 октября. Поэтому теперь необходимо выплачивать проценты за пользование кредитными средствами. Поэтому сумма, которая поступит на счет в ноябре, будет списана не только в пользу погашения основного долга, но и в качестве оплаты процентов.

Формула для расчета процентов:

где:

ПР = проценты;ОД – основной долг;ПС – процентная ставка;ФД – фактическое количество дней пользованием кредита;

ДГ – дней в году.

ПР1 = 5 410*0,2*5/365 = 14,8 руб.

Начисленные проценты в период с 5 по 10 сентября.

ПР2 = 15 410*0,2*17/365 = 143,5 руб.

Начисленные проценты с 10 по 27сентября.

ПР3 = 27 410*0,2*3/365 = 45 руб.

Проценты с 27 по 30 сентября.

Итого: 14,8 + 143,5 + 45 = 203,3 р

будет списано при поступлении денег за сентябрь.

Клиент вносит 15 ноября платеж в размере, который был указан в счете выписке:1 760 рулей. Но часть денежных средств будет списана на оплату процентов за сентябрь:

1 760 – 203,3 = 1 556,7 руб.

Такая сумма поступит в качестве пополнения основного долга. При этом минимальные обязательства по внесению платежа считаются выполненными.

Пополнение в ноября:

| 15.11 | 1 556,7 | 20 443,3 | 79 556,7 |

Когда нужно оплачивать минимальный платеж

В отличие от потребительского кредитования, где банк выдает четкий график платежей с датами, когда нужно вносить деньги, по договорам о кредитных картах такой график не предусмотрен. Но банковская компания обязана оповещать клиента с помощью счета-выписки о том, до какого числа в этом месяце организация ожидает поступление денежных средств. Получать счет выписку клиент может в виде:

- Смс-сообщения.

- На электронную почту.

- Уточнять информацию в личном кабинете.

- Звонить представителям в банк.

За нарушение сроков оплаты даже на один день по карточке Тинькофф Платинум предусмотрены штрафные санкции:

- 590 рублей за первую просрочку.

- 590 рублей и 1 процент от суммы долга за второю просрочку.

- 590 рублей и 2 процента от долга за последующие просрочки.

Также не внесения обязательного платежа сказывается на кредитной истории. Любой банк при оформлении договора может обратиться к истории потенциального заемщика для определения степени риска сделка. Негативная информация может послужить причиной отказа в выдаче кредита.