Обращаясь в банк за оформлением карточки, наверняка, кому-то приходилось слышать такой вопрос, какую карту вы хотели бы получить дебетовую или овердрафтную.

Здесь большинство пользователей растерялись бы, потому что они не знают, чем пластики, в принципе, между собой различаются, ведь, такое понятие, как овердрафтная карта приходится слышать не каждый раз.

Проведем обзор и выясним, чем дебетовая карта отличается от овердрафтной.

- Особенности использования дебетовой карты

- Что такое овердрафтная карта

- Условия обслуживания овердрафта

- Как оформить овердрафтную карту

- Неразрешенный овердрафт

- Что будет если не заплатить за овердрафт

- Чем отличается дебетовая карта от овердрафтной

- Виды банковских карт Сбербанка

- Как узнать вид карты Сбербанка

- Особенности

- Чем отличается дебетовая карта от овердрафтной Сбербанка

- Заключение

- Отличие овердрафтной карты от дебетовой

- Чем дебетовая карта отличается от овердрафтной

- Как сделать овердрафт на карте Сбербанка: что он дает и как получить

- В чем разница между дебетовой и овердрафтной картой

- Чем отличается дебетовая карта от овердрафтной Сбербанк

- Отличия овердрафтной карты от дебетовой

- Особенности дебетовой карты

- Особенности овердрафтной карты

- Условия овердрафта

- Что нужно для оформления овердрафтной карты

- Чем грозит отсутствие оплаты овердрафта

- Какие отличия дебетовой карты от овердрафтного пластика

- Что такое дебетовый пластик

- Что такое овердрафт

- Как обслуживается овердрафт

- Как получить овердрафтную платежку

- Овердрафт без разрешения

- Что будет при неоплате долга

- В чем отличия дебетовой и овердрафтной картами

- Чем дебетовая карта отличается от овердрафтной (список отличий)

- Отличие дебетовой карты от овердрафтной

- Возможное образование задолженности

- Как узнать дебетовая карта или овердрафтная

Особенности использования дебетовой карты

Пластик без кредитного лимита является привычным для многих пользователей, его оформляют в банке без предоставления справки о заработной плате всего по одному документу паспорту. Дебетовый пластик нужен для оплаты товаров и услуг, а также для хранения собственных сбережений.

На карте нет кредитного лимита, поэтому ее владельцу может распоряжаться только теми средствами, которые он сам туда зачислил, также он может снимать без комиссии деньги в банкоматах банка-эмитента.

Оплачивать ей различные услуги, в том числе кредиты через интернет и пользоваться прочими привилегиями.

Так дебетовый пластик предоставляет дополнительные возможности своим владельцам, например, получение процентов на остаток, когда банк блокирует определенную сумму денежных средств на вашем счете, и начисляет на них проценты, как на обычный банковский вклад. При распоряжении этими средствами выплата процентов приостанавливается. Кроме того, по дебетовым картам можно получать кэшбэк – это проценты от ваших покупок.

Особенность дебетовых карт от прочих банковских продуктов состоит в том, что вы открываете лицевой текущий счет. Чтобы иметь ключ к вашему счету банк предлагает вам оформить к нему пластиковую карту для оплаты товаров и услуг и получения наличных в банкомате, это избавляет владельца от посещения кредитно-финансовой организации каждый раз, когда ему потребуется денежные средства.

Обратите внимание, что на счете дебетового пластика не может быть средств банка, то есть пользователь простыми словами не может уйти в минус, как только средства заканчиваются счет карты необходимо пополнить, чтобы пользоваться пластиком в дальнейшем.

Что такое овердрафтная карта

Чтобы понять, в чем разница между дебетовой и овердрафтной картой, следует внимательно рассмотреть, что такое овердрафт, его отличие и особенности для пользователя. Если говорить простыми словами, то овердрафт – это одна из форм кредитования, но здесь сразу стоит отметить что не стоит путать овердрафтную карту с кредитной.

Обратите внимание, по сути, овердрафт по карте – это услуга кредитно-финансовой организации, которая предоставляют владельцам дебетовых карт при недостатке средств на счете для оплаты товаров и услуг.

Теперь разберем более подробно, что такое овердрафт по карте? Итак, чтобы понять смысл данной услуги приведем простой пример: вы хотите оплатить пластиком свою покупку, но на счету не хватает средств, а при подключении услуги овердрафт ваша операция пройдет успешно, но на вашей карте останется минусовый остаток. Например, если вы купили товар на 6000 рублей, при этом на вашем счету было всего 4000 рублей при проведении транзакции на счету осталось минус 2000 рублей. Можете ли вы пользоваться картой дальше? Безусловно, да, если, например, если банк предоставил вам лимит до 5000 рублей.

: Индивидуальный инвестиционный счет Открытие

Из приведенного примера можно сделать определенный вывод, что овердрафт – это своего рода кредитный лимит, который открывает банк для своего карточного клиента. При оформлении дебетовой карты пользоваться разрешенным овердрафтом невозможно до тех пор, пока услуга не будет активирована по инициативе клиента или кредитно-финансовой организации.

Условия обслуживания овердрафта

Кстати, овердрафт – это краткосрочный кредит, то есть он требует выплаты в ближайшее время.

Отсюда можно ответить на вопрос, что значит овердрафтная карта — это дебетовый пластик с возможностью использовать заемные средства банка, когда кончают в собственные средства, но при этом при ближайшем пополнении банк сразу же списывает проценты за пользование заемными средствами и сумму овердрафта.

https://www.youtube.com/watch?v=uNLZ6_IDKjM

Какие признаки характерны для овердрафта:

- кредитный лимит;

- процентная ставка;

- сроки выплаты.

То есть данный вид кредита имеет схожие черты с кредитным лимитом, но стоит учитывать, что при оформлении кредитного лимита заемщик получает график выплаты или определенные условия выплаты кредита, например, даже по кредитной карте только можно возвращать минимальными суммами, например, по 10% от суммы расходов. При оформлении овердрафта таких условий банк не предоставляет, списывается весь долг в полном объеме без предоставления рассрочки.

Как оформить овердрафтную карту

Для начала стоит отметить, что для оформления дебетовой карты нужен только паспорт без подтверждения доходов постольку, поскольку банк не предоставляет ее владельцу заемные средства.

А вот при оформлении овердрафтной карты нужно обязательно предоставить справку о заработной плате.

Ведь именно размер дохода заемщика может определить лимит по овердрафту, как правило, он не должен превышать заработную плату клиента.

Здесь сразу стоит отметить, что наибольшая вероятность предоставления овердрафта банковскому клиенту в том случае, если он является получателем заработной платы. Соответственно, услуга краткосрочного кредитования будет предоставляться непосредственно к зарплатной карте клиента, а при первом поступлении денежных средств заемщик возвращает долг банку полностью.

Несомненно, пользователь дебетовой карты может по своей инициативе обратиться в банк, предоставить ему все имеющиеся документы, подтверждающие платежеспособность и написать заявление на подключение овердрафта по карте. Здесь банк будет рассматривать ваше заявление в течение определенного времени и вынесет вам решение положительное или отрицательное, а также определить размер овердрафта и процентную ставку.

Обратите внимание, что возможность подключения услуги доступна далеко не для каждой пластиковой карты, поэтому прежде, чем обращаться в банк внимательно изучите условия обслуживания вашего пластика или проконсультируйтесь с оператором по горячей линии.

Неразрешенный овердрафт

Кстати, владельцы дебетовой карты могут столкнуться с таким явлением, как овердрафт, даже при том условии, если они за данной услугой в банк не обращались, и не подключали. В данном случае, речь идет о том, что пользователь без своего ведома уходит в минус, и получает оповещение от банка списание платы за овердрафт. Такая ситуация действительно может случиться в некоторых случаях:

- При конвертации валюты, когда пользователь оплачивал товар или услуги в иностранной валюте, конвертация осуществилась через несколько суток по другому курсу.

- При снятии денег в банкомате до их поступления на пластиковую карту. Такое иногда бывает, когда пользователь получил СМС-сообщение о зачислении средств, но на самом деле транзакция прошла несколькими часами позже, банк взимает плату за неразрешенный овердрафт.

- При получении наличных через банкоматы стороннего банка, то есть пользователь получил запрошенную сумму, а размер комиссии при этом не учел, она будет отражена на вашем счете в качестве минуса.

- При несвоевременной оплате сервисов банка, например, услуги SMS-оповещения вашей карты, баланс также может уйти в минус, а вам придется заплатить за неразрешенный овердрафт.

- Последняя причина возникновения такого явления – это технический сбой, например, при проведении транзакции продавец списал с вашей карты сумму покупки дважды, затем вернул лишне списанные средства обратно на счет, а вот банк за это время уже успел насчитать вам комиссию за неразрешенный овердрафт.

Обратите внимание, что пользователь обязан полностью оплатить комиссию за неразрешенный овердрафт, потому что в данном случае спорить с банком бесполезно, а за потраченное время придется заплатить процент.

Что будет если не заплатить за овердрафт

Всем известно что если не вносить платежи по кредитной карте, то банк насчитает проценты пени и штрафы, в данном случае этих санкций пользователю тоже не избежать, при чем основной нюанс заключается в том, что процент по краткосрочному кредиту намного выше, нежели по кредитной карте, и он определяется не в годовых, а по месяцам. Например, плата за овердрафт особенно неразрешенный, может достигать 40%, а то и выше, поэтому задача каждого владельца такого пластика оплатить его как можно быстрее, в противном случае, оплата будет происходить в несколько этапов.

- сначала пользователь оплатит неустойку;

- затем взимается оплата штрафов;

- после производится оплата процентов;

- и только в завершение списывается плата за пользование краткосрочным кредитом.

: Как увеличить лимит кредитной карты Альфа-Банк

Чем отличается дебетовая карта от овердрафтной

Итак, теперь можно ответить на вопрос, в чем заключается отличие дебетовой карты от овердрафтной.

В первую очередь, владельцы пластика без кредитного лимита могут не переживать о том что им придется заплатить проценты и плату за пользование заемными средствами.

В ситуации с овердрафтом все обстоит несколько по-другому, потому что за несколько дней пользования заемными средствами банк может насчитать большой процент.

Соответственно, из всего вышесказанного можно сделать такой вывод, что овердрафтную карту скорее можно сравнить с кредитной, но никак не с дебетовой. Кстати, если у вас стоит выбор между кредитной картой и овердрафтной, то разумнее выбрать первый вариант. Во-первых, здесь будет ниже процент. Во-вторых, вы сможете оплатить свой долг в несколько этапов.

https://www.youtube.com/watch?v=TQLtrV3BncM

Подведем итог, что такое овердрафтная карта? На самом деле это что-то среднее между кредитным и дебетовым пластиком. То есть ее владелец, сначала использует собственные средства, а затем заемные, вернуть которые можно в любое время в полном объеме.

Виды банковских карт Сбербанка

Пластиковые карточки уже давно стали удобной альтернативой наличным деньгам. Чтобы правильно использовать все возможности пластиков, следует знать виды банковских карт Сбербанка и их основные функциональные отличия.

Разнообразие банковского продукта просто впечатляет

Как узнать вид карты Сбербанка

Крупнейшим банковским учреждением РФ выпускается 2 вида карточек – дебетовые и кредитные. Некоторые пользователи задаются вопросом, как их различать. Особенно это интересует тех, у кого имеется в наличии несколько пластиков. Путаница между ними способна привести к серьезным проблемам.

Помимо дебетной и кредитной существует овердрафтная карточка. Это дебетовый пластик с возможностями кредитки.

Особенности

Дебетовая и овердрафтная карточки имеют отличия.

Клиенты могут выбрать дизайн оформления пластика на свой вкус Дебетовая карточка позволяет ее владельцу распоряжаться собственными деньгами, которые вносятся им самим или другим лицом. Поэтому воспользоваться можно только теми средствами, которые присутствуют на счете.

Такой вид пластика самый простой в получении: достаточно обратиться в банковское учреждение с паспортом. На них получают зарплату, пенсию, социальные и другие выплаты. Некоторые из карточек можно использовать как инструмент для накопления денег с определенным процентом, о котором можно узнать уже на стадии ее оформления.

Но они всегда ниже, чем при оформленном сберегательном счете.Можно нанести практический любой рисунок, который отвечает требованиям и индивидуальности клиента Овердрафтная карточка является уникальным продуктом, соединяющим свойства дебетовой карточки и кредитки.

Она позволяет использовать заемные банковские средства на короткий период, когда обычная карта уходит «в минус». Ее используют в том случае, когда нет желания оформлять кредитку или кредит, по которым придется постоянно платить.

Овердрафт является микрозаймом: он предоставляется по согласованию определенной категории клиентов, и чаще всего овердрафт предлагается по зарплатным пластикам.

При появлении незапланированных трат, и когда денег на счету не достаточно, держатель пластика может воспользоваться заемными средствами и вернуть их по истечении определенного срока. Он устанавливается для каждого клиента индивидуально. Овердрафтный продукт не выступает в качестве кредита: это лишь временное использование банковских средств. Ее открывают максимум на год.Дебетовая или же кредитная — такой вопрос часто возникает у клиентов

Чем отличается дебетовая карта от овердрафтной Сбербанка

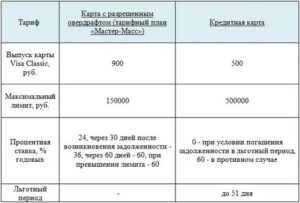

Определим, в чем заключаются основные различия между двумя этими пластиками. Основное – у овердрафта есть кредитный лимит на определенный размер суммы (не больше двухмесячного размера зарплаты или других доходов, проходящих через счет), который погашается за 30 — 90 дней.

Есть еще несколько различий:

- дебетовая карточка не допускает минусового баланса и по ней можно использовать только собственные средства, т.е. ее владелец не может использовать больше денег, поступивших на его счет;

- дебетовая овердрафтная карточка допускает такой «минус», и по ней можно снять заемные деньги без оплаты комиссии, а проценты по ней начисляются сразу после использования;

- за неразрешенный овердрафт банк штрафует;

- у дебетовых нет ограничений для безналичных расчетов.

Дебетовые и кредитовые пластики имеют ряд определенных отличий Чем отличается дебетовая карта от кредитной Сбербанка:

- для кредитки, в отличие от овердрафтной, предоставляется льготный период, т.е. средствами можно пользоваться определенное время без уплаты процентов;

- погашение заемных средств по кредитке проводит сам пользователь, при этом делать это можно частями, а долг с овердрафтной карточки деньги списываются автоматически;

- у кредитки нет комиссии только при безналичных расчетах и их сумма ограничена;

- для оформления обычной карточки пользователю достаточно иметь при себе паспорт, а для выдачи кредитки банк должен принять решение в зависимости от финансового состояния клиента.

Поскольку зарплатная карточка является разновидностью дебетовой, у них есть общие характеристики и различия. Чем отличается дебетовая карта от зарплатной Сбербанка? Основное отличие в способе начисления денег.

Обычную карточку ее держатель открывает лично, с целью перечисления на нее собственных денег для дальнейшего использования.

Зарплатные варианты активирует банковское учреждение в рамках зарплатного проекта и по распоряжению предприятия, которое будет перечислять на этот пластик зарплату своему сотруднику. Владельцы подобного пластика имеют преимущества при оформлении кредита.

https://www.youtube.com/watch?v=yyWWC-OQjhg

Перед оформлением в банке обязательно следует подробно изучить все предложения

Заключение

У каждого из пластиков своя задача и цель, и видов карт у Сбербанка России множество. Поэтому перед тем как обратиться в банк за оформлением, клиент должен определиться, какие функции по продукту его интересуют.

- Нравится

- Класс!

- Нравится

Тамара Китлерова

Отличие овердрафтной карты от дебетовой

Получить дополнительное финансирование от Сбербанка в виде овердрафтной карты не так просто. Банк предоставляет заёмные средства проверенным клиентам, которые имеют устойчивое финансовое положение и соответствуют статусу порядочного плательщика. Для открытия овердрафтного счёта юридическим лицам необходимо предоставить объёмный пакет документов:

На краткосрочный займ в Сбербанке могут претендовать не только крупные предприниматели, но и физические лица, которые являются держателями банковских карт. Что значит овердрафтная карта для частных клиентов? Разница при оформлении кредита заключается в размере лимита денежных средств.

Банк может предоставить деньги в долг участникам зарплатных проектов и пенсионерам в сумме, не превышающей 30 000 рублей. Для оформления овердрафта физическими лицами не требуется предоставлять объёмный пакет документов, заёмщик должен предоставить паспорт гражданина РФ и заявление.

Иногда банк требует второй документ, удостоверяющий личность (военный билет, водительское удостоверение), а также справку о доходах.

Чем дебетовая карта отличается от овердрафтной

Нужно с паспортом и картой отправиться в ближайшее отделение банка и уже на месте запросить искомую информацию. В устной форме или в виде выписки банк предоставит информацию относительно размера возможного овердрафта и платы, которая списывается за его наличие в месяц.

По дебетовым картам без овердрафта такая возможность не предусматривается, и по ним держатель может рассчитывать только на использование собственных средств.

Это различие является единственным, по которому отличаются две дебетовые карты – с опцией и без таковой. Во всех остальных отношениях разницы нет.

Не овердрафтных дебетовых карт не бывает, так как это опция может подключиться по любой дебетовой карте. Следовательно:

Как сделать овердрафт на карте Сбербанка: что он дает и как получить

Под овердрафтом понимается перерасход средств, хранящихся на карте клиента. В переводе с английского языка слово «овердрафт» переводится как «сверх проекта» и означает краткосрочный кредит, которым клиент банковской организации может воспользоваться в случае необходимости.

- каждому клиенту предоставляется индивидуальный лимит, на который он может рассчитывать. Его размеры зависят от уровня доходов и составляет от 1 до 30 тысяч рублей. Соответственно, чем больше размер заработной платы или других доходов клиента, тем на большую сумму овердрафта он может рассчитывать;

- за использование овердрафтной суммы начисляются проценты. Их размер зависит от валюты карточки. Для рублевых карт они составляют 18%, для карт, открытых в долларах или евро – 16%. Если же клиент нарушит условия договора (в частности, в случае нарушения сроков погашения), то размер процентов может вырасти, причем почти в два раза;

- срок погашения займа недолгий – не более двух месяцев с момента начала пользования лимитом. При этом начисление процентов начинается с момента начала пользования заемными средствами.

В чем разница между дебетовой и овердрафтной картой

- При конвертации валюты, когда пользователь оплачивал товар или услуги в иностранной валюте, конвертация осуществилась через несколько суток по другому курсу.

- При снятии денег в банкомате до их поступления на пластиковую карту.

Такое иногда бывает, когда пользователь получил СМС-сообщение о зачислении средств, но на самом деле транзакция прошла несколькими часами позже, банк взимает плату за неразрешенный овердрафт.

- При получении наличных через банкоматы стороннего банка, то есть пользователь получил запрошенную сумму, а размер комиссии при этом не учел, она будет отражена на вашем счете в качестве минуса.

- При несвоевременной оплате сервисов банка, например, услуги SMS-оповещения вашей карты, баланс также может уйти в минус, а вам придется заплатить за неразрешенный овердрафт.

- Последняя причина возникновения такого явления – это технический сбой, например, при проведении транзакции продавец списал с вашей карты сумму покупки дважды, затем вернул лишне списанные средства обратно на счет, а вот банк за это время уже успел насчитать вам комиссию за неразрешенный овердрафт.

Кстати, владельцы дебетовой карты могут столкнуться с таким явлением, как овердрафт, даже при том условии, если они за данной услугой в банк не обращались, и не подключали. В данном случае, речь идет о том, что пользователь без своего ведома уходит в минус, и получает оповещение от банка списание платы за овердрафт. Такая ситуация действительно может случиться в некоторых случаях:

Чем отличается дебетовая карта от овердрафтной Сбербанк

Овердрафтовая карта интересна тем, что здесь соединены возможности дебетовой карты и кредитной: на ней пользователь хранит личные средства, используя их без ограничений, но при необходимости может пользоваться средствами кредитного учреждения. Данная карта отличается тем, что проценты за использование денежных средств начисляются сразу, как их снимут; у нее отсутствует льготный период возврата средств.

https://www.youtube.com/watch?v=9MPdetZC17M

При оформлении сотрудники банка учитывают размер поступлений на счет предполагаемого заемщика в течение последних трех месяцев – именно от этого и будет зависеть сумма лимита на карте.

Кроме того, факт оборотов средств у клиента на счетах в других кредитных учреждениях, также влияет на величину лимита.

Сбербанк может каждый месяц пересматривать как в большую, так и в меньшую сторону предельную сумма кредита и в одностороннем порядке уменьшать либо увеличивать его.

Отличия овердрафтной карты от дебетовой

При обращении в банк клиент нередко сталкивается с вопросом, какую карту он хотел бы оформить: дебетовую или овердрафтную. И пользователь может оказаться в тупике, т. к. не знает, чем они принципиально отличаются.

Особенности дебетовой карты

Дебетовая карта – это привычный многим пластик без кредитного лимита. Т. е. на счету находятся только те средства, которые клиент или его работодатель зачислили туда. Клиент может распоряжаться только доступными средствами, он не может «уйти в минус».

Дебетовая карта используется при оплате товаров, для перечисления денег на счета других людей, для хранения сбережений, снятия наличных. Для ее оформления не нужны справки с работы, подтверждение доходов и пр., достаточно предъявить паспорт.

На пластике этого типа могут быть доступны дополнительные услуги, например, кэшбек, когда на счет возвращаются проценты за покупки, или начисление процентов на остаток по счету.

Таким образом, дебетовая карта – это ключ к использованию счета. То есть клиент может использовать деньги, не посещая каждый раз офис банка. Однако, когда заканчиваются деньги, пользоваться картой становится невозможно до тех пор, пока баланс не будет пополнен.

Особенности овердрафтной карты

Овердрафт позволяет клиенту «уходить в минус». Т. е. при недостатке собственных средств пользователя на счете, банк будет предоставлять деньги до определенного лимита, например, до -5000 руб. При следующем пополнении средства автоматически спишутся в счет погашения задолженности.

Овердрафтная карта немного напоминает кредитную, но не стоит их путать. В первом случае сумма долга погашается единовременно до истечения определенного срока, во втором – баланс пополняется частями, в течение нескольких месяцев по заранее оговоренному графику.

Стоит разобрать на примере, как работает овердрафт. Например, на счету у пользователя 10000 руб. Кредитный лимит составляет -5000 рублей. Клиенту срочно понадобился товар стоимостью 12000 рублей.

С учетом овердрафта его можно купить. Тогда будет отрицательным и составит -2000 рублей. Карта при этом не заблокируется, клиент сможет ей пользоваться до исчерпания лимита.

Однако при следующем начислении зарплаты весь долг будет списан полностью.

Условия овердрафта

Овердрафт – это своеобразный кредитный лимит, который банк предоставляет клиенту при использовании карты. У каждой организации свои условия обслуживания. Например, некоторые банки предоставляют льготный период, в течение которого снижен процент или отсутствует вовсе.

Займ всегда погашается полностью при следующем внесении средств. Сумма не дробится на части. Срок внесения оплаты обычно ограничен несколькими неделями, реже – месяцами.

В целом процент по овердрафтным картам всегда выше, чем кредитным. Это также нужно учитывать при оформлении пластика.

Что нужно для оформления овердрафтной карты

Проще всего в оформлении дебетовая карта. Чтобы ее получить, понадобится только паспорт.

При оформлении или подключении овердрафта понадобится паспорт и справка о доходах. Размер зарплаты повлияет на решение банка: одобрить или нет кредитный лимит, а также станет отправной точкой при вычислении разрешенного отрицательного баланса. Овердрафт не может превышать размер заработной платы клиента.

https://www.youtube.com/watch?v=6K85ITMr4co

Если клиент уже является пользователем продуктов банка или получает зарплату через выбранную организацию, то шансы на одобрение возрастают.

В некоторых банках возможна услуга подключения овердрафта непосредственно к дебетовой карте. Тогда при зачислении зарплаты сумма долга будет списываться автоматически.

Чем грозит отсутствие оплаты овердрафта

В этом случае последствия схожи с теми, что возникают при неоплате кредита. Банк насчитает проценты за пропущенный период, пени и штрафы.

Здесь нужно учитывать, что процентная ставка по краткосрочному кредиту намного выше, чем по стандартному. И считается она по месяцам или дням, а не в годовых.

Поэтому оплачивать все неустойки нужно в минимальные сроки или до истечения льготного периода.

Если владелец карты допустил просрочку по платежу, то он должен будет выплатить банку неустойку (пени, штрафы), проценты и сам долг. Даже за месяц просрочки может набраться существенная сумма.

Можно сказать, что овердрафтная карта – это промежуточный вариант между дебетовой и кредиткой. Владелец карты сначала использует собственные средства, затем – занимает у банка. Долг полностью списывается при следующем пополнении счета.

Какие отличия дебетовой карты от овердрафтного пластика

Часто люди, который приходят в банк за пластиком, сталкиваются с проблемой выбора между дебетовой и овердрафтной карточкой. Не все знают, чем отличаются эти продукты, потому что эти понятия редко встречаются в обычной жизни. В чем же состоят главные отличия?

Что такое дебетовый пластик

Чаще всего у человека есть обычная дебетовая карточка, которая не предусматривает возможность пользоваться заемными средствами банка. Получить такой пластик можно с помощью паспорта и заявления.

- С его помощью можно расплачиваться в магазинах, хранить деньги. Кредитного лимита нет, так что можно тратить только собственные деньги, которые переводит сам владелец или его работодатель. Оплата возможна в торговых точках и интернет-магазинах.

Дебетовая карточка имеет дополнительные возможности, которые определяет эмитент, это одно из отличий. Кто-то начисляет проценты на счет, возвращает часть потраченных средств, предлагает копить бонусы, дает скидку у партнеров и так далее, что также является отличием.

При оформлении пластиковой карты банк автоматически открывает счет клиенту, карточка является ключом от него. Чтобы защитить пластик, используется пин-код, 3DSecure и другие способы защиты.

Снимать деньги можно в банкоматах банка, выдавшего платежку, и у его партнёров без комиссии.

На счету дебетового инструмента нет заемных средств, в отличие от другого вида, если денег не хватает для оплаты, человек не уйдет в минус, а просто будет вынужден отказаться от покупки, пока не пополнит счет. После этого можно опять пользоваться пластиком для платежей.

Что такое овердрафт

Так называется услуга банка, которая очень напоминает выдачу займа или кредитной карты. При этом овердрафтная карта не равно кредитке, у этих продуктов есть множество отличий.

Овердрафт – это отдельное предложение банковской компании, которая предоставляется держателям дебетовых карт при нехватке денег на покупку.

Понятнее всего суть этой услуги демонстрирует обычная ситуация: при расчете на кассе магазина кассир говорит, что на карте не хватает денег. При наличии овердрафта оплата все равно пройдет, но человек уйдет в минус на сумму, которой не хватало для оплаты.

Если покупка обошлась в 5000, а на счету было 4500, то в минусе будет 500 рублей. После этого картой еще можно будет платить, пока не будет достигнут лимит, установленный банком.

- Овердрафт – это небольшой кредит от банка, который он предоставляет для держателя дебетовой карты. При заключении договора овердрафт не будет доступен, пока не пройдет активация услуги по решению клиента или банковской компании.

Как обслуживается овердрафт

Данная услуга является кратковременным займом, то есть вернуть его надо быстро. То есть овердрафтный пластик – это дебетовый продукт с возможностью получения небольшого займа от банка, когда не хватает собственных денег, в отличие от первого варианта.

https://www.youtube.com/watch?v=Ms9piO-OVLI

Но как только на счет будут переведены деньги, банковская организация получит одолженную сумму назад с процентами.

Главные особенности этого предложения:

- лимит доверия;

- ставка;

- сроки возврата.

Овердрафт похож на обычный кредит, но при получении займа человек получает на руки график погашения долга, даже кредитка имеет минимальный размер платежа, например, 5−10% от долга. Овердрафт не дает таких возможностей, так что вся сумма задолженности будет списана одномоментно.

Как получить овердрафтную платежку

Чтобы получить обычную дебетовую карту, в отделение надо принести только паспорт. если нужна услуга овердрафта, надо взять справку о размере зарплаты. Сумма дохода будет решающим фактором при определении лимита, он не может быть больше дохода клиента.

Чаще всего банки предлагают эту услугу участникам зарплатной программы. Овердрафт можно будет получить по дебетовой карте, куда перечисляется заработная плата.

Любой держатель дебетовой карты может сам прийти в банк, принести необходимые бумаги и написать заявление с просьбой подключить эту услугу, в отличие от овердрафта. После рассмотрения пакета документов будет вынесено решение в пользу клиента или банка, определен размер лимита и ставка.

Овердрафт можно подключить не на всех пластиковых носителях, в отличие от дебета, так что перед обращением в банк надо перечитать договор или поговорить с банковским служащим.

Овердрафт без разрешения

Бывает, что человек получил дебетовую карточку в банке, но не был проинформирован о подключении овердрафта. Он оплачивает покупки и незаметно для себя уходит в минус, пока не получает сообщение о списании средств в счет погашения долга.

Такое происходит в нескольких случаях:

- При оплате товара в валюте, когда происходит конвертация не сразу, а через некоторое время, когда курс изменился.

- Снятие средств в банкомате до зачисления их на карточку. Так бывает, если оповещение о пополнении счета пришло, а деньги были переведены позже. Тогда активируется овердрафт.

- Если снимать все деньги с карты в банкомате другого банка, но не учесть размер комиссии, задолженность будет вычтена при поступлении средств на счет.

- Если не оплатить вовремя подключенные услуги, то баланс может стать отрицательным, так что придется возмещать и их стоимость, и проценты.

- Еще одна причина – технические неполадки, если в магазине сумма была списана дважды, а после возвращена с задержкой в пару дней. За это время банк уже успеет начислить проценты.

Владелец пластика будет вынужден заплатить комиссию в таком случае, ведь банк обезопасит себя в юридическом плане, и никто не сможет отменить набежавший долг.

Что будет при неоплате долга

Если не платить вовремя за кредит, банк начисляет проценты, штрафы, пени. То же самое ждет и того, кто не оплачивает овердрафт, вот только проценты по этой услуге намного выше, чем по обычному кредиту, и он не годовой, а месячный.

За неразрешенный овердрафт комиссия может составлять до 40% и больше, так что погасить его надо в минимальные сроки, чтобы не получить большой долг, в который будут входить:

- неустойка;

- штрафы;

- процентная ставка;

- кредит.

В чем отличия дебетовой и овердрафтной картами

Держатели карт без подключенной услуги заимствования средств банка могут не переживать, что уйдут в минус и будут вынуждены платить проценты компании. Если есть овердрафт, то им надо пользоваться с умом, чтобы не переплатить банку большую сумму.

Овердрафтная карта похожа на кредитку, но с некоторыми нюансами. Если нужно выбирать между этими продуктами, то лучше остановиться на кредитной карточке: у нее более низкий процент и есть возможность отсрочки выплаты долга.

- Овердрафтная карта – это промежуточный вариант между кредитным и дебетовым пластиком. Клиент пользуется своими деньгами, но если их не хватает, занимает у банка деньги, которые надо будет вернуть сразу же при зачислении средств на счет.

Чем дебетовая карта отличается от овердрафтной (список отличий)

Оформляя дебетовые карты, их потенциальные владельцы рассчитывают на использование только собственных средств, без взятия на себя лишних обязательств.

Именно это обстоятельство является решающим при выборе типа карты: кредитной или дебетовой.

Но в процессе использования карты пользователь узнает, что по его личной карте банк назначил овердрафт, заранее не выслав уведомление о вводе такой не всегда необходимой опции.

После этого карта из дебетовой изменяется на оведрафтную. Разница между дебетовой и овердрафтной картой заключается не в правилах использования продукта, которые остаются всегда неизменными. Клиент без своего ведома получает от банка что-то вроде небольшого и краткосрочного кредита.

https://www.youtube.com/watch?v=nr1kYyJxhUw

Эта сумма назначается в виде резервной, без подписания лишних бумаг и визитов в офис. Держатели, интенсивно использующие свои карты, являются потенциальными претендентами на получение овердрафта по своим картам.

Отличие дебетовой карты от овердрафтной

Два основных типа пластиковых карт имеют целый ряд разновидностей. К примеру, кредитные карты могут быть студенческими или пенсионными, а дебетовые – накопительными, бонусными и даже детскими.

Овердрафт назначается только по тем картам, которые предназначаются для использования собственных средств.

Наличие овердрафта на кредитной карте противоречит всякому практическому смыслу, так как карта изначально выпускается с кредитным лимитом.

Овердрафт не является кредитом. Его нельзя запросить в банке или как-либо изменить его размер. Назначается опция непосредственно при оформлении карты, о чем банк практически никогда не предупреждает своего клиента. О наличии такой услуги владелец карты узнает в процессе ее использования, когда банк первый раз списывает за нее месячную плату со счета карты.

После назначения этой опции ничего кардинально для пользователя не меняется. Он также продолжает пользоваться своей картой, только теперь банк ему предоставляет своеобразную подстраховку на случай нехватки средств.

Если деньги на счет еще не пришли, но совершение покупки не терпит отлагательств, клиент может воспользоваться овердрафтом – счет при этом уйдет в минус на сумму произведенной покупки. После поступления средств на счет от них автоматически будет вычтена сумма произведенной покупки, которая вносится в виде погашения предоставленного банком овердрафта.

По дебетовым картам без овердрафта такая возможность не предусматривается, и по ним держатель может рассчитывать только на использование собственных средств.

Это различие является единственным, по которому отличаются две дебетовые карты – с опцией и без таковой. Во всех остальных отношениях разницы нет.

Не овердрафтных дебетовых карт не бывает, так как это опция может подключиться по любой дебетовой карте. Следовательно:

- по карте с овердрафтом предусматривается определенный резерв средств;

- при отсутствии такой услуги держатель использует только собственные средства;

- по простой дебетовой карте задолженность образование задолженности исключается;

- по карте с овердрафтом возможно образование задолженности.

Если по карте действовали какие-либо дополнительные услуги, то после назначения овердрафта эти услуги никуда не деваются и клиент продолжает ими пользоваться, как и ранее. Одновременно с овердрафтом банк не имеет законных оснований назначать дополнительные услуги. При этом и само назначение овердрафта является спорным с точки зрения правомерности.

Возможное образование задолженности

Теоретически по дебетовой карте не может образоваться задолженности, так как банк не размещает на ее счету кредитные средства, поэтому проценты клиенту уплачивать не за что. Это правило не действует, если по карте назначается овердрафт. За эту опцию пользователю придется платить месячную плату, размер которой зависит от величины овердрафта.

Сумма овердрафта рассчитывается и назначается только с учетом индивидуальных показателей самого держателя. Наименование карты при этом не имеет никакого значения. Здесь используется правило: чем больше клиент тратит, тем значительней будет овердрафт по его карте. Каких-либо других схем расчета не предусматривается.

Такие резервные суммы назначаются банком с целью возможного начисления процентов, размер которых превышает стандартные ставки по потребительским кредитам и кредитным картам. Используется следующая схема: назначается что-то вроде льготного периода (как правило, 30 дней), в течение которых лимит овердрафта должен быть восстановлен.

Если это не произойдет в течение месяца или другого установленного срока (информация уточняется в банке), то на потраченную сумму начисляются проценты. Таким образом, счет карты уходит все в больший минус, и, в итоге, достигает нескольких зарплат держателя карты.

https://www.youtube.com/watch?v=quPL6NLvF_4

Чтобы не возникало разногласий, банки назначают овердрафт только по тем картам, на которые периодически поступают денежные средства. Самый подходящий вариант — зарплатные карты.

Клиент дважды в месяц получает заработную плату, поэтому банк может быть уверенным в том, что на его счету не образуется существенной задолженности.

Зарплатные карты также является одной из разновидностей дебетовых карт, по которым овердрафт назначается чаще всего.

Как узнать дебетовая карта или овердрафтная

Даже при внимательном изучении договора не всегда получается уточнить подобную информацию, так как в большинстве случаев банки не прописывают вероятность назначение этой дополнительной опции по своим картам. Если карта в условном банке оформляется не впервые, и кредитная организация хорошо знает своего клиента, то овердрафт в его отношении может назначаться сразу — еще до выдачи карты.

В этом случае можно найти соответствующий пункт в договоре или пользовательском соглашении. Внешне два типа дебетовых карт ничем не отличаются. Наличие овердрафта на физическом носителе никак не отражается.

Если в договоре нет никакой информации, указывающей на тип карты, единственным действенным методом является обращение в банк. По телефону такая информация предоставляется не всегда, а если и предоставляется, то не всегда корректно.

Нужно с паспортом и картой отправиться в ближайшее отделение банка и уже на месте запросить искомую информацию. В устной форме или в виде выписки банк предоставит информацию относительно размера возможного овердрафта и платы, которая списывается за его наличие в месяц.

Отличие дебетовой карты от овердрафтной у Сбербанка заключается именно в перечисленных моментах. У Сбербанка размер резервных средств может достигать 2-3 заработных плат клиента. При этом размер годовой процентной ставки здесь может достигать 30%. Если клиент не нуждается в такой опции, то отключить ее он может путем подачи соответствующего заявления.

Бробанк.ру: Следовательно, овердрафтная карта всегда является разновидностью дебетовой.

Более того, любая дебетовая карта при определенных условиях может стать овердрафтной без соответствующего уведомления ее владельца.

Эти условия следует согласовывать еще при оформлении карты, так как если клиент заранее откажется от овердрафта, в одностороннем порядке кредитная организация не сможет его установить.

Об авторе

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Эта статья полезная?