Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков и защита интересов застрахованного автомобилиста и является основной целью деятельности страховой компании. Поэтому, каждому водителю следует иметь представление о суммах, которые предполагают выплаты по ОСАГО в 2020 году и могут быть направлены на устранение повреждений автомобиля.

Важно учитывать условия, при которых страховые компании осуществляют компенсацию или выплачивают материальные расходы по смерти потерпевшего.

- Что собойподставляет ДТП и когда можно получить страховую выплату?

- Компенсационныевыплаты в разных компаниях

- Размеры выплат

- Порядоквозмещение ущерба при ДТП

- Возмещениерасходов по Европротоколу

- Как выполняетсярасчет?

- Когда можностолкнуться с отказами?

- Как оформитьжалобу?

- Оформите ОСАГО прямо сейчас

- Как получить 100 % выплаты по ОСАГО в 2020 году: инструкция

- Шаг 1: Оформление ДТП

- Шаг 2: Проведение независимой экспертизы

- Шаг 3: Обращение в страховую компанию

- Шаг 4: Подача претензии после первичной выплаты

- Выплаты по ОСАГО за повреждение автомобиля

- На что может рассчитывать владелец повреждённого авто

- Срок выплаты страхового возмещения по ОСАГО при ДТП в 2018 году

- Как правила выплат по ОСАГО различаются в разных СК

- Правила выплат ОСАГО виновнику ДТП

- Офисы страховых компаний на карте

- Какой ущерб покрывает полис ОСАГО в 2020 году, что в себя включает расширенная страховка и как написать заявление о страховом возмещении

- Что такое ОСАГО

- Для чего нужен

- Что покрывает

- Максимальный лимит

- Формы возмещения ущерба

- Плюсы оформления ДСАГО

- Какие убытки возмещает ДСАГО

- Стоимость дополнительного соглашения

- Особенности страхового возмещения при физическом уроне

- Возмещение при смерти потерпевшего

- Как помогает ОСАГО при ДТП

- Покрывает ли ОСАГО повреждения, полученные на парковке

- Как правильно составить заявление

- Срок выплат

- Причины отказа

- Как обжаловать

- Резюме

- Порядок и лимит выплат по ОСАГО

- Лимиты выплат по автогражданке

- Что влияет на размер выплаты в 2019-м

- В каком случае страховщик может отказать в компенсации

- Возмещение в случае оформления европротокола при ДТП

- Ремонт или денежная компенсация

- Какие документы необходимо предоставить страховой компании

Что собойподставляет ДТП и когда можно получить страховую выплату?

Дорожно-транспортное события – это происшествие сучастием транспортных средств, в результате которого погибли люди или имнанесены увечья легкой, средней или тяжелой степени. А также в результате такихобстоятельств были повреждены автомобили участников ДТП.

Несмотря на то, что действующее законодательство четкоопределяет размер выплаты поОСАГО, предназначенные пострадавшему водителюили пешеходу, претендоватьна возмещение могут:

- Пострадавшее лицо, имеющее на руках страховой полис, врамках заключенного договора по страхованию.

- Владелец автомобиля или люди, имеющие законное правона выплату. К числу таких лиц относят наследников погибшего, лица, управляющиеавтомобильным средством по доверенности, граждане, получившие в ходе ДТП увечьяили ущерб имущества.

Компенсационныевыплаты в разных компаниях

Прежде, чем уточнять какая максимальная сумма страховой выплаты по ОСАГО, следует внимательно изучить условия страхового случая. Вне зависимости от страховой компании, все они пользуются единой законодательной базой. Отказать на законных основаниях, компания имеет права в следующих случаях:

- Автомобиль, попавший в ДТП, не застрахован.

- Требуют возместить моральный вред.

- Не соблюдены сроки подачи заявления.

- ДТП произошло на учебной машине.

- Причиной ДТП стала перевозка негабаритного груза.

В числе законного отказа также могут быть мошеннические действия или подделка полиса. Если ущерб при ДТП попадает под лимит страховой выплаты по ОСАГО в 2020 году по страховому случаю, компания обязана покрыть убытки участника. В случае незаконного отказа, каждый потерпевший имеет права требовать компенсации в судебном порядке.

Размеры выплат

На сегодня законодательство определяет размеры выплат.В большинстве случаев они зависят не только от обстоятельств страхового случая,но и от степени повреждения транспортного средства, участия пассажира исерьезности последствий. Последствия могут быть с летальным исходом пассажирови с материальным ущербом.

Минимальная выплата по ОСАГО при аварии зависит от степени повреждения автомобиля и количества участников и потерпевших в ДТП. Она может составлять от 35 тыс. рублей. На сегодня возмещение ущерба автомобиля составляет 400 тысяч рублей. А если был нанесен ущерб жизни и здоровью человека, сумма достигает 500 тыс. рублей.

Если в ДТП погибли люди, то выплата осуществляется всем семьям, потерявшим своих близких. Компенсационные выплаты РСА по ОСАГО со смертельным исходом имеют фиксированные суммы.

Они составляют 475 тыс. рублей на финансовые выплаты и 25 тыс. рублей на погребение погибшего.

В случае, когда ДТП происходит по вине пешехода, проводится специальное расследование, выясняются все обстоятельства дела.

Порядоквозмещение ущерба при ДТП

Многие компании предлагают на собственных сайтах самостоятельно посчитать через РСА, в режиме онлайн. Однако, чтобы не упустить время, важно соблюсти правила. Сама процедуру представляет собой:

- После ДТП следует остановить машину и оценить уровеньповреждения. В случае пострадавших, необходимо обеспечить медицинскую помощь ивызов скорой помощи.

- Связаться с представителем ГИБДД и оформить вызов поместу аварии.

- Уведомить страховую компанию.

Особую роль стоит уделить подаче заявления. В заявленииследует указать:

- Наименование страховщика и его юридический адрес.

- Полные личные данные заявителя.

- Если заявление подается доверенным лицом, необходимо предоставить документы, подтверждающие делегирование полномочий.

- Все подробности по ДТП: Дата, способ фиксации аварии, тип ущерба, все обстоятельства ситуации.

- Сведения об автомобиле.

- Сведения о виновнике аварии.

- Информацию о проведенной технической экспертизе.

- Дополнительную информацию об убытках, полученных в результате аварии.

Образец заявления на выплаты ущерба после ДТП:

Вы можете скачать в формате word — образец заявления или бланк.

Возмещениерасходов по Европротоколу

Если после ДТП стороны договорились, а степень повреждения автомобилей незначительная, то вся основная процедура оформления и выплаты денег может проводиться по Европротоколу.

https://www.youtube.com/watch?v=B_tXGBawq8k

Сам протокол представляет собой специальный бланк и непредполагает вызов представителей ГИБДД. Однако, чтобы минимизировать отказ,бланк необходимо взять в страховой компании. Скачанный в интернете протоколможет не устроить страховую компанию.

Чтобы страховаявиновника не отказалав выплате по ОСАГО, необходимо учесть условия, которые должны бытьвыполнены:

- Участниками происшествия стали два водителя и дватранспортных средства.

- Водители договорились и не имеют взаимных претензий.

- Ущерб нанесен только машинам. Люди в результате неполучили увечья.

- Размер ущерба составляет менее 400 тыс.

- Оба участника оформили Европротокол и согласны с егоусловиями.

Как выполняетсярасчет?

О том, какая может быть выплата по полису ОСАГО, можно выяснить у специалиста компании, где был заключен страховой договор. Многие из компаний предлагают на своих сайтах страховой калькулятор. Основными показателями, которые принимаются при расчете, считаются:

- Характер необходимого ремонта и затраты на ихпроведение (замена старых деталей на новые).

- При расчете окончательной стоимости учитываетсярегион, поскольку каждый из них имеет свою усредненную цену на услуги и товары.

- Марка автомобиля и год его выпуска, износ иамортизация.

Если в ходе аварии пострадала новая машина, то все выплаты производятся по ценам дилера ОСАГО. Длярасчета применяется единая методика расчета.

Расчет производится по формуле: РК = СР+СМ+СД. Вданной формуле используются следующие показатели:

- Общий размер компенсации (РК).

- Стоимость ремонта автомобиля (СР).

- Цена затратных материалов (СМ).

- Стоимость тех деталей, которые подлежат полной замене на новые (СД).

Выплата производится наличными в кассе страховойкомпании или может быть переведена по реквизитам, указанным заявителем. Каждыйпотенциальный получатель средств имеет право самостоятельно выбрать наиболееудобный для него способ получения денег.

Когда можностолкнуться с отказами?

У большинства застрахованных лиц возникаетвопрос, сколько ждать выплаты по ОСАГО. Однако процедуравыплат является заключительным этапом самой процедуры. Важно предоставитьполный пакет документов и не получить отказ в финансировании. Помимо законныхоснований по отказу, многие компании могут искать повод для отклонениязаявления.

В числе частых причин, стоит выделить такие:

- Заявитель не полностью подготовил материалы ипредоставил не все документы к общему пакету.

- Истек срок подачи заявления. Чтобы не упустить этотмомент, следует внимательно изучить договор, заключенный со СК.

- Страховая компания самостоятельно провеларасследования и имеет основания полагать, что данный факт являетсямошенничеством.

- СК находится в процессе банкротства.

- В страховке не указано имя водителя. В таком случаевыплаты могут быть произведены, но компания имеет права подать встречный иск навиновника и возместить ущерб.

- Виновник ДТП не согласен с решением и подаетапелляцию. Решение страховой будет завесить от решения суда.

- Отсутствие диагностики, отказ от проведенияэкспертизы.

Важно учитывать, что если отказ не имеет оснований ипострадавшее лицо считает себя ущемленным в правах, он имеет право добиватьсясправедливости в ЦБ или РСА. При этом важно иметь на руках официальный отказ, в котором указаны причины и основания.

Как оформитьжалобу?

Даже если страховаяпросрочила, необходимо понимать, куда обращаться за консультацией ипомощь, чтобы получить выплату по ОСАГО. Если заявлениена выплату не было принято, можно оспорить отказ в судебном порядке. Однако,законодательство предполагает досудебное урегулирование спора. На имяруководителя подается официальная жалоба, в которой указывается:

- Суть претензии.

- Точные личные данные.

- Номер страхового договора.

- Реквизиты для перечисления страхового возмещения.

Пример жалобы на СК:

Скачать этот образец в формате word вы можете — здесь.

https://www.youtube.com/watch?v=EAzWfklSsqE

При рассмотрении жалобы особое внимание уделяетсяпричинам обращения заявителя. Все суммы, на которые претендует застрахованноелицо, должны быть обоснованы и подтверждены экспертным заключением.

Досудебное урегулирование является обязательнымэтапом, который доказывает, что человек принял меры и пытался самостоятельнорешить вопрос со страховой компанией. При подаче иска в суд, истец имеет праватребовать компенсации по таким направлениям:

- Возмещение материального ущерба, связанного состраховым случаем.

- Оплату неустойки.

- Моральное возмещение, связанное с некомпетентностьюсотрудников компании.

К судебному иску прилагается полный пакет документов,включая переписку или документы по досудебному урегулированию. Важно учитывать, что законодательство регулирует праваи обязанности страховщиков и страхователей. Поэтому, при наступлении страховогослучая, следует соблюсти все условия, не упустить сроки, и своевременнопредоставить заявление для получения причитающейся суммы.

Оформите ОСАГО прямо сейчас

Как получить 100 % выплаты по ОСАГО в 2020 году: инструкция

Пострадавший в ДТП как можно скорее хочет получить выплаты по полису ОСАГО. При этом страховщик при обращении автовладельца в компанию желает оттянуть момент выплат компенсации и по возможности сделать сумму меньше.

Зачастую абсолютно разные желания клиента и страховой приводят к спорам. В основном в таких разбирательствах выигрывают страховщики, поскольку многие автовладельцы просто не знают, какими должны быть правильные действия для получения полной суммы.

В этой статье мы подробно расскажем, какие действия предпринять, чтобы получить выплаты после аварии по ОСАГО. Разберем каждый этап: от правильного оформления ДТП до подачи претензии.

Шаг 1: Оформление ДТП

В ситуации, когда повреждения автомобиля незначительные, ДТП оформляется по Европротоколу

По закону в результате ДТП с небольшими повреждениями, автовладельцы должны освободить дорогу, чтобы не затруднять движение других автомобилей. Существуют определенные условия, для оформления аварии по Европротоколу:

- В аварии задействованы только 2 автомобиля;

- В результате ДТП никто не пострадал, повреждения только на машинах;

- У каждого участника ДТП имеется полис ОСАГО;

- Оба водителя не имеют разногласий по поводу условий аварии, и ее виновника;

- Предполагаемый ущерб менее 100 тыс.руб.

Для того чтобы оформить ДТП, необходимо верно заполнить бланк о ДТП. Но по факту основная масса водителей не знают, как это сделать правильно. Страховые компании этим пользуются и предъявляют строгие требования к заполнению бланка о ДТП. В результате, всего лишь неправильно заполнив бланк, вы можете остаться без выплат.

В случае значительных повреждений

Если в аварии есть пострадавшие, задействованы более 2 автомобилей, либо повреждения автомобилей очень серьезные, нужно вызвать сотрудников ГИБДД. От них вы получите постановление.

Нередки случаи, когда сотрудники ГИБДД невнимательно относятся к ситуации. В результате, повреждения записываются неправильно, или водитель называет не все пострадавшие элементы. Как следствие вы рискуете не получить выплаты за неуказанные пострадавшие части авто, поскольку страховая компания ориентируется только записи сотрудников в протоколе.

Шаг 2: Проведение независимой экспертизы

По правилам полиса ОСАГО страховые компании не осуществляют выплаты деньгами, а производят ремонт пострадавшего автомобиля. Если сделать ремонт невозможно, то компания выплачивает денежную компенсацию.

Страховщик будет рассчитывать сумму на ремонт с учетом износа авто. И в любом случае поступает так, как выгодно ей: выдает направление на ремонт или выплачивает ущерб.

Если вы отдаете автомобиль на ремонт по решению страховой, то будьте готовы к тому, что сотрудники мастерской сообщат о нехватке суммы на полноценный хороший ремонт.

Они могут предложить, чтобы вы доплатили за ремонт из собственных средств, причем рассчитывать на доплаты от страховой бесполезно.

https://www.youtube.com/watch?v=C7m2TCRg9qw

Вы можете провести независимую экспертизу. Сделать это можно до визита в страховую, либо после. За проведение независимой экспертизы нужно заплатить, поэтому в данном случае будут приняты во внимание все ваши комментарии. По результатам экспертизы можно выявить все элементы, которые пострадали в аварии.

Благодаря такой услуге вы точно будете знать, какая сумма компенсации вам положена. Вы сможете выбрать СТО для ремонта автомобиля и в случае нехватки средств на ремонт, приводить аргументы независимой экспертизы.

Шаг 3: Обращение в страховую компанию

Для получения компенсации по полису ОСАГО вы должны обратиться в страховую компанию, предоставив постановление ГИБДД и автомобиль. Многие страховые имеют специальные центры, где принимаются заявления по ОСАГО.

Там автомобиль будет осматривать эксперт страховой компании. Чаще всего такой осмотр не выявляет скрытых повреждений автомобиля.

Во избежание той ситуации, когда выплаты по ОСАГО будут сильно занижены, рекомендуется проводить независимую экспертизу.

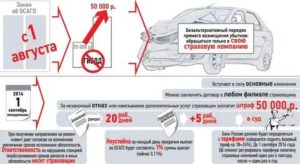

Одним из важных моментов при обращении в страховую компанию являются сроки — 5 рабочих дней с момента ДТП. Нужно знать, что заявлять о происшествии в свои страховые компании должны оба водителя, а не только пострадавший. Если виновник аварии вовремя не обратиться в страховую, то она имеет право предъявить к нему требование о возмещении ущерба.

При обращении в страховую нужно заранее подготовить пакет документов:

- Копия паспорта;

- Извещение о ДТП;

- Копия протокола ГИБДД или копия Европротокола;

- Постановление о правонарушении;

- ПТС и свидетельство на транспортное средство;

- Банковские реквизиты для перечисления компенсации (если не будет проводиться ремонт);

- Заключение независимой экспертизы (если она проводилась).

Шаг 4: Подача претензии после первичной выплаты

После подачи заявления компания обязана возместить ущерб в течение 20 дней. Как правило, данные выплаты не покрывают всей стоимости ремонта. Страховые компании всегда действуют в свою пользу, не учитывая реальность ущерба клиента.

Это происходит еще и потому, что по статистике только в одном из десяти случаев, пострадавший оспаривает решение страховщика и самостоятельно делает независимую экспертизу. Практически все автовладельцы довольствуются первичными выплатами.

И как следствие доплачивают за ремонт машины из собственных средств.

В том случае, если вы считаете, что страховая компания не компенсировала ущерб, вы можете подать претензию, которая должна быть обоснована независимой экспертизой. Данная претензия рассматривается в течение 10 дней. За этот срок компания должна дать ответ по претензии: удовлетворить или отказать.

Как правило, основная масса водителей не подает претензии страховщикам. Поэтому компании могут занижать сумму ущерба. В том случае, если вы подаете претензию, дело может дойти до суда, и тогда будет выяснено, что СК выплатила меньше положенной суммы. Компании совсем не выгодно отказывать в претензии и платить большие штрафы. Поэтому обычно такие претензии одобряются.

Чтобы после ДТП можно было рассчитывать на хорошие выплаты, необходимо выбирать страховую компанию с хорошим рейтингом и отзывами клиентов. Наш центр ПОЛИС812 сотрудничает только с надежными страховщиками. Узнать предварительный тариф полиса можно с помощью онлайн калькулятора.

Выплаты по ОСАГО за повреждение автомобиля

Согласно 40 ФЗ «Об ОСАГО» каждый владелец транспортного средства должен приобрести бланк обязательной защиты и только после этого передвигаться за рулем своего «железного друга». Купить полис можно в любой компании как лично, так и онлайн. В рамках данного договора будет выплачена компенсация пострадавшей в ДТП стороне.

На что может рассчитывать владелец повреждённого авто

Все права, как страхователя, так и страховщика прописаны в правилах. Данный документ утвержден на законодательном уровне и един для всех участников страхового рынка. В правилах конкретно указано, на что может рассчитывать пострадавший. Согласно закону пострадавшие в аварии стороны могут получить выплаты по ОСАГО 2017 за повреждение автомобиля:

- В виде денежной выплаты, путем перечисления денежных средств на личный счет потерпевшего. При этом сумму убытка будет оценивать не независимая экспертиза, а уполномоченный специалист страховой организации.

- В виде направления на ремонт. В этом случае клиенту потребуется поставить машину на станцию, а ремонтные работы оплатит страховая компания.

Каждый автолюбитель должен знать, что выплата полагается в том случае, если у каждого участника аварии ест действующий полис ОСАГО. В 2017 года в правила страхования были внесены глобальные изменения. Данные изменения коснулись способа выплаты.

Теперь потерпевшая сторона будет получать не денежные средства, а направление на станцию, для проведения восстановительных работ.

Конечно, страховая компания может произвести выплату в денежной форме, однако приоритет будет именно в направлении на ремонт.

https://www.youtube.com/watch?v=0CqrDzzDtMM

Получить компенсацию пострадавший в аварии водитель сможет если:

- транспортное средство повреждено и не подлежит восстановлению (тотал)

- стоимость ремонтных работ превышает лимит выплаты в рамках договора ОСАГО

- в результате аварии водители или пассажиры получили травмы

- станции не могут произвести ремонтные работы, в связи с отсутствием необходимых деталей или оборудования

Срок выплаты страхового возмещения по ОСАГО при ДТП в 2018 году

При наступлении аварии пострадавший сразу задумывается, как быстро он сможет получить деньги, отремонтировать автомобиль и начать снова передвигаться за рулем своего «железного друга». Точные сроки выплаты согласно единому закону не должны превышать 20 дней.

При этом важно принимать к сведению, что в расчет берутся только официально рабочие дни. Включать выходные и праздничные не стоит.

Если страховая компания выплатит средства с нарушением сроков, потерпевшая в аварии сторона может подать в суд и получить компенсацию за нарушение сроков.

Как правила выплат по ОСАГО различаются в разных СК

Поскольку на законодательном уровне установлен максимальный срок по выплатам, порядок предоставления компенсации может различаться в страховых компаниях.

Действующие правила в крупных страховых компаниях:

| Правила выплат | Росгосстрах | Ингосстрах | ВСК |

| Варианты возмещения | Каждый клиент сможет гарантированно получить деньги или направление на ремонт, на станцию, с которой страховая компания заключила договорные отношения. | ||

| Как оповестить о ДТП | При личном обращении в офис страховой компании. | ||

| По телефону службы поддержки клиентов компании | В онлайн-режиме, путем заполнения заявки на сайте страховщика | ||

| Необходимый пакет документов | Заявить убыток каждый клиент может только при наличии полного пакета документов:

| ||

| Сроки предоставления пакета документов | 5 дней | 6 дней | 4 дня |

Максимальный размер компенсационной выплаты установлен на законодательном уровне и составляет:

- не более 400 тысяч рублей, если в результате ДТП причинен вред транспортному средству

- не более 500 тысяч рублей, если в момент ДТП получил травму водитель или пассажир

Также получить гарантированную выплату до 500 тысяч рублей сможет пешеход, который получит травму в результате дорожно-транспортного происшествия. Как видно, правила выплат во всех компаниях схожи и отличаются только сроками, а также способу извещения страховщика.

Правила выплат ОСАГО виновнику ДТП

Все правила выплат ОСАГО виновнику ДТП четко оговорены на законодательном уровне и включают в себя:

- пострадавший в ДТП водитель может получить компенсационную выплату только в том случае, если у него будет действующий договор ОСАГО

- виновный в аварии водитель не получает средства от страховой компании, предназначенные для восстановительного ремонта

- получить выплату не сможет потерпевший, который нарушил правила страхования: транспортным средством управлял не вписанный в договор водитель или авто используется в качестве такси

- отказ в выплате будет, если повреждения были получены в ходе соревнований или учебной езды

- также придется восстанавливать авто за счет собственных средств если виновная сторона скроется с места ДТП

При этом стоит учитывать:

- Получить компенсационную выплату или направление на ремонт сможет только собственник автомобиля или иное лицо, при наличии нотариальной доверенности.

- Получить компенсацию каждый потерпевший сможет после того, как подготовит и предоставит все необходимые документы сотруднику страховой компании.

- Если страховая компания отказывает в выплате, то потерпевшей стороне направляется официальное письмо, с причиной отказа.

- Споры по размеру выплаты всегда можно урегулировать в досудебном порядке.

Подводя итог, стоит отметить, что выплаты по договору ОСАГО закреплены на законодательном уровне и являются едиными, для всех страховых компаний. При этом сроки выплаты не должны превышать 20 дней, согласно единому регламенту. При необходимости каждый пострадавший может посетить официальный сайт РСА и скачать актуальные правила ОСАГО для ознакомления.

Офисы страховых компаний на карте

Какой ущерб покрывает полис ОСАГО в 2020 году, что в себя включает расширенная страховка и как написать заявление о страховом возмещении

Управление автомобилем не исключает неприятные ситуации на дороге, в том числе аварии, последствием которых становятся различного уровня повреждения. Наличие страховки существенно снижает временные и денежные затраты на урегулирование подобных споров.

Какой ущерб покрывает полис ОСАГО при аварии, сколько ущерба возмещает расширенная страховка, в каком размере производятся выплаты и как написать заявление о страховом возмещении в 2020 году рассмотрим далее.

Что такое ОСАГО

Полис по страхованию гражданской ответственности обязателен для каждого водителя. ОСАГО приобретается путем заключения соглашения между страхователем (водителем автомобиля) и страховщиком (страховой компанией).

В качестве страховщика вы можете выбрать любую аккредитованную компанию на основании собственных предпочтений или отзывов знакомых. финансовой надежности страховых компаний поможет сделать вам правильный выбор.

Для чего нужен

Полис обязательного страхования является финансовой защитой для его владельца, в случае если он станет виновником аварии со следующими последствиями:

- причинение повреждений другому транспортному средству;

- причинение вреда жизни или здоровью пассажиров транспортного средства или пешеходам.

Наличие полиса ОСАГО является гарантией возмещения части убытков потерпевшей стороне. Если виноваты оба водителя, компенсация будет произведена страховыми компаниями с обеих сторон.

Что покрывает

Согласно Федеральному закону № 40-ФЗ страховыми случаями при ОСАГО являются:

- столкновение автомобилей на дорогах различного значения (федеральные, региональные местные);

- столкновение транспортных средств на парковке (стоянке);

- наезд на пешехода, повлекший за собой травмы или смерть потерпевшего;

- повреждение транспортным средством движимого или недвижимого имущества, находящегося на проезжей части или за ее пределами.

Максимальный лимит

Сумма ущерба при аварии оценивается экспертом и не может превышать определенный порог.

https://www.youtube.com/watch?v=yWMcF-XLVW4

Максимальная сумма регламентируется статьей 7 Федерального закона № 40:

- До 500 000 руб. может возместить страховая компания виновника по причинению вреда жизни или здоровью пострадавших.

- До 400 000 руб. покрывается причиненный ущерб имущественного характера.

- До 100 000 руб. возместят сторонам, оформившим Европротокол (максимальный размер для жителей Москвы и области и Санкт-Петербурга и области составляет 400 000 рублей). Помимо соглашения обязательно заполните извещение о ДТП.

Обратите внимание, что эти значения являются максимальным порогом. Выплата именно в таком размере законодательством не гарантируется.

На итоговый размер страховки влияет ряд факторов, таких как:

- процент повреждений;

- стоимость имущества;

- степень получения травм;

- условия действующей страховки.

Если выплаченная сумма не покроет ущерб, оставшуюся часть виновник ДТП обязан выплатить из собственного кармана (как добровольно, так и через суд).

Если страховая занизила итоговую сумму компенсации, собственник поврежденного автомобиля может прибегнуть к услугам независимой экспертизы.

Вы можете уточнить максимально возможный платеж по приобретенному вами полису на сайте РСА.

Формы возмещения ущерба

В зависимости от условий приобретенного полиса и от вида страхового случая, возместить ущерб страховая компания может двумя путями (п. 16.1 ст. 12 Федерального закона № 40-ФЗ):

- В натуральном выражении (ремонт транспортного средства). Такой вид является приоритетным для легковых автомобилей, зарегистрированных в соответствии с требованиями законодательства.

- Выплата денежных средств. Такой вид возмещения реализуется при следующих обстоятельствах:

- автомобиль не подлежит восстановлению;

- смерть потерпевшего;

- ремонт ТС требует дополнительных вложений, а потерпевший не имеет такой возможности;

- у страховщика отсутствует возможность обеспечения ремонта.

Выбор между натуральным и денежным выражением доступен при следующих обстоятельствах:

- если потерпевший является инвалидом;

- причинение тяжкого или средней тяжести вреда здоровью потерпевшему;

- если между сторонами – участниками ДТП заключено письменное соглашение.

Плюсы оформления ДСАГО

Если вы хотите повысить уровень финансовой защищенности имущества, на добровольной основе можно оформить ДСАГО, или, проще говоря, расширенную страховку.

Оформление такого соглашения полезно тем, что:

- Виновнику аварии не придется доплачивать разницу между реальным ущербом и суммой, полученной по договору страхования.

- Бесплатные услуги эвакуатора, аварийного комиссара.

- Несколько вариантов получения компенсации: агрегатный и неагрегатный. При первом варианте счет уменьшается после каждой выплаты, при втором он остается неизменным.

Какие убытки возмещает ДСАГО

Сфера действия полиса добровольного страхования мало чем отличается от стандартного и распространяется на повреждения, полученные ТС или гражданами – участниками аварии.

Отличия составляют только размер компенсации (до 3 миллионов рублей) и наличие дополнительных функций. При наличии ДСАГО страховым случаем будет также повреждение или гибель ТС вследствие возгорания.

Например, вы приобрели расширенную страховку с суммой покрытия 500000 рублей. В результате ДТП по вашей вине нанесен ущерб ТС в размере 700 000 рублей. Тогда по основной страховке будет покрыто 400 000 рублей, оставшиеся 300 000 рублей будут покрыты за счет ДСАГО.

Стоимость дополнительного соглашения

Цена ДСАГО будет зависеть от стоимости желаемого расширения в расчете 0,1-0,5%:

| Размер расширения, руб. | Стоимость страховки, руб. |

| 300 000 | 1000 — 2000 |

| 500 000 | 1200 – 2000 |

| 1 000 000 | 1500 — 2600 |

| 1 500 000 | 1800 — 3600 |

| 2 000 000 | 2200 — 2800 |

| 3 000 000 | 3000 — 5400 |

Особенности страхового возмещения при физическом уроне

Правила расчета сумм страхового возмещения регулируются Постановлением № 1164 и включают следующие направления.

- Оплата лечения. Размер покрытия будет зависеть от степени причиненного вреда. К таким оплатам относятся, к примеру, оплата медицинских препаратов, восстановительного лечения или протезирования.

- При наличии травм. Сумма возмещения убытков рассчитается исходя из максимальной суммы покрытия (500 тысяч рублей), умноженной на процент в соответствии со степенью травмы.

- По инвалидности. Размер выплаты зависит от группы инвалидности на основании соответствующей справки:

- 500 тысяч выплатят инвалиду 1 группы и ребенку-инвалиду;

- 350 тысяч – 2 группа;

- 250 тысяч – 3 группа инвалидности.

- Утраченный заработок при лечении. Подразумевается доход, не полученный гражданином вследствие утраты работоспособности. Размер выплат определяется исходя из срока нетрудоспособности и ежемесячного дохода, подтвержденного справками.

Возмещение при смерти потерпевшего

Если последствием дорожно-транспортного происшествия стала смерть потерпевшего, выплаты осуществляются только при условии его невиновности. Лимит выплат составит 500 000 рублей. Правила обязательного страхования предусматривают компенсацию в размере 475 000 рублей в случае смерти кормильца (п. 4.4.3) и 25000 рублей на погребение (п. 4.5).

Как помогает ОСАГО при ДТП

Если у виновника аварии отсутствует действующий полис, выплачивать компенсацию потерпевшей стороне ему придется из собственного кармана. Выплата может быть:

- Добровольной — если стороны договариваются о возмещении нанесенного вреда в досудебном порядке. В таком случае достаточно наличия расписки о взаимном отсутствии претензий.

- Через суд – если потерпевшая сторона обращается в судебные органы за получением компенсации с виновника аварии.

Наличие страховки частично избавляет виновника ДТП от денежных трат на возмещение причиненного вреда. Расчет производится на основании степени причиненного вреда с учетом максимального порога выплат.

Покрывает ли ОСАГО повреждения, полученные на парковке

Если автомобиль был поврежден на парковке или во дворе жилых домов, можете претендовать на получение компенсации.

https://www.youtube.com/watch?v=e-ThBIbwiGU

Для того, чтобы подобная ситуация была признана страховым случаем, необходимо соблюдение ряда условий:

- повреждение нанесено сторонним лицом, а не собственником авто (фото или видео доказательства, свидетельские показания);

- участники ДТП – автомобили. Нанесение повреждений пешеходом не будет отнесено к ДТП;

- у виновного лица имеется действующий полис ОСАГО.

Если виновник скрылся, обратитесь в службу ГИБДД и в страховую компанию.

Внимание! Не передвигайте автомобиль, не предпринимайте попытки к самостоятельному восстановлению повреждений. Даже незначительная царапина на кузове считается дорожно-транспортным происшествием, а оставление места ДТП грозит виновнику ответственностью согласно ст. 12.27 КоАП РФ.

Как правильно составить заявление

Соблюдение сроков – самое важное условие в процессе оформления компенсаций. С момента наступления страхового случая до обращения к страховщику должно пройти не более 5 рабочих дней (п. 8 ст. 12 ст. 40-ФЗ).

Письменное заявление должно содержать следующие данные:

- наименование компании;

- данные пострадавшего (ФИО, паспортные данные, адрес);

- сведения о ТС виновника аварии (марка, модель, госномер, кто был за рулем);

- данные о ТС потерпевшего;

- описание места происшествия;

- подробное описание условий аварии (пути движения, примерная скорость и т.д.);

- перечень повреждений (как имущественных, так и физических);

- данные полисов сторон;

- перечень дополнительных услуг с приложенными квитанциями (эвакуатор, оплата штрафстоянки).

Скачать бланк заявления на компенсационную выплату по ОСАГО Скачать образец заявления на возмещение по ОСАГО

Срок выплат

Срок, в течение которого СК обязана осуществить компенсационные выплаты, закреплен на законодательном уровне и составляет 20 календарных дней.

За каждый день просрочки страховая компания обязана заплатить неустойку в размере 1%.

Причины отказа

В компенсационной выплате может быть отказано по следующим причинам:

- собран неполный пакет документов;

- страховой полис не действителен или содержит не актуальную информацию;

- компания обанкротилась;

- ущерб нанесен умышленно собственником, выгодоприобретателем или застрахованным лицом (ст. 963 ГК РФ);

- если вы обратились за покрытием расходов, не отнесенных к полномочиям страховщика (моральный вред).

Как обжаловать

Если были соблюдены все условия обращения, но вы получили отказ, не отчаивайтесь. Действия страховой компании могут быть обжалованы.

Более того, вам полагается 0,05% от суммы компенсации за каждый день просрочки по причине немотивированного отказа.

Лучше прибегнуть к помощи опытного автоюриста.

Чтобы оспорить отказ, необходимо направить претензию в страховую компанию для попытки досудебного урегулирования спора. Лучше отправлять претензию заказным письмом, чтобы иметь подтверждение.

При отказе по удовлетворению претензии или отсутствии ответа по ней вы можете обратиться в следующие инстанции:

- Российский союз автостраховщиков;

- органы прокуратуры;

- судебные органы.

Резюме

Наличие ОСАГО избавит водителя от ряда забот и финансовых затрат, связанных с наступлением страхового случая.

Если вы вдруг стали виновной стороной аварии, помните:

- ОСАГО при ДТП покрывает убытки на восстановление имущественных повреждений или физического вреда потерпевшего.

- Максимальная сумма страхового покрытия составляет 500 000 рублей при физическом повреждении, 400 000 рублей – при имущественном.

- Разницу между суммой покрытия и реальным ущербом доплачивает виновник.

- Расширенная страховка (ДСАГО) позволит увеличить сумму максимального покрытия при причинении ущерба по вине страхователя до 3 000 000 рублей.

- При наступлении страхового случая обратитесь к своему страховщику в течение 5 рабочих дней и не предпринимайте попыток к самостоятельному устранению дефектов.

Порядок и лимит выплат по ОСАГО

За последнее время система обязательного автострахования значительно изменилась. Иными стали размеры выплаты по ОСАГО в 2019 году, тарифы и сама система расчета стоимости полиса немного изменилась.

Рассмотрим, как сегодня получить страховку, на какую сумму страхового покрытия может рассчитывать потерпевший в ДТП в случае ущерба здоровью и транспортному средству.

Изменения, которые касаются выплаты по полису ОСАГО в 2019 году, вступили в силу еще в 2018-м и коснулись системы компенсации убытков, ремонта и оформления полиса, сроков технического осмотра и компенсаций по страховке, а также стоимости ее приобретения. В 2018 г. появилась такая система компенсаций, как оплата ремонта.

Изменилось не только возмещение по ОСАГО, другими стали и сами бланки полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшие мошеннические действия со страховкой. Проверить подлинность документа можно теперь дистанционно.

https://www.youtube.com/watch?v=CUrD5ZaEwcQ

Цена полиса формируется с учетом следующих обстоятельств:

- региона, где проходит регистрация транспортного средства;

- мощности двигателя автомобиля в л/с;

- количества лиц, включенных в страховку;

- возраста транспортного средства;

- продолжительности водительского стажа лиц, допущенных к управлению автомобилем;

- срока, на который оформляется страховка;

- статуса владельца авто (является ли он физическим или юридически лицом).

Стоимость полиса изменилась и в связи с новыми правилами расчета коэффициента бонус-малус. Теперь, если водитель за 12 месяцев ни разу не попал в ДТП, он получает скидку при продлении страховки.

Напротив, тот, кто часто нарушает правила дорожного движения и становится виновником аварий, заплатит в соответствии с новым тарифом большую сумму за переоформление полиса.

Система учета коэффициента бонус-малус призвана стимулировать водителей быть осторожнее на дорогах, не совершать опасных маневров и соблюдать скоростной режим.

Вместе с повышением тарифов увеличились и лимиты компенсации по страховке.

К действующим на сегодняшний день действуют следующие нормы оценки ущерба от ДТП для возмещения по полису автострахования в 2019-м:

- срок подачи заявления о страховом случае составляет 5 рабочих дней;

- период действия полиса должен быть не меньше одного года;

- срок подачи заявления с претензией в адрес страховщика (в том случае, если нарушаются сроки или вас не устроила сумма компенсации) — десять дней. Вместе с заявлением, в котором изложена суть ваших требований, следует подать также отчет независимой экспертизы;

- выплату страхового покрытия могут заменить денежные поступления в счет оплаты ремонта транспортного средства (в том числе напрямую в мастерскую, которая будет заниматься восстановительными работами, минуя владельца авто);

- максимальная выплата зависит от того, пострадало ли в результате ДТП имущество потерпевшего, получили ли травмы участники аварии (и их тяжести);

- в случае оформления аварии по европротоколу возмещение составит 100 тысяч рублей;

- срок выплаты по ОСАГО составляет 20 календарных дней (за исключением праздников). В течение этого времени должен быть оценен ущерб, нанесенный транспортному средству в ходе ДТП.

До возмещения ущерба по страховке не следует ремонтировать автомобиль. Но если провести независимую экспертизу, по результатам которой будет оценен ущерб, вы можете передать машину в ремонт еще до того, как средства перечислит страховая компания.

Лимиты выплат по автогражданке

Лимитом ответственности по автострахованию называется максимальная выплата по договору, которая выплачивается потерпевшему в результате ДТП. Виновник аварии не получает никакой компенсации.

Возмещение по страховке зависит от суммы, которая требуется пострадавшему в ДТП для покрытия полученного ущерба, и ограничивается законодательно.

Лимит на 2019 г. составляет

- 400 тысяч рублей, если в ДТП пострадало имущество;

- 500 тысяч рублей, если травмы получили участники аварии (в зависимости от степени ущерба здоровью, в том числе инвалидности потерпевшего);

- 100 тысяч рублей, если ДТП оформляется по европротоколу (без привлечения сотрудников Госавтоинспекции).

Получить максимальную выплату можно в том случае, если понесенный в результате аварии ущерб превышает или равен лимиту ответственности.

Чтобы средства были перечислены страховой компанией, нужно своевременно продлевать действие полиса и оформить ДТП в соответствии со всеми законодательными требованиями. Если авария была незначительной (участников не более двух, нанесен только ущерб имуществу), выгоднее зафиксировать ее с использованием европротокола.

Что влияет на размер выплаты в 2019-м

Рассмотрим подробнее, как рассчитывается стоимость выплаты по страховке в 2019 г. и что влияет на объем возмещения.

Величина страхового покрытия зависит от следующих обстоятельств:

- нанесен ли ущерб жизни и здоровью потерпевшего или пострадало только его имущество (в том числе и варианты комплексного урона);

- степень повреждений. Учитывается, как сильно пострадал автомобиль.

Здесь возможны два варианта: транспортное средство можно отремонтировать или оно не подлежит восстановлению.

- перечень повреждений. Он должен полностью соответствовать тем дефектам, которые перечислены в справках ГИБДД.

В противном случае по формально отсутствующим повреждениям страховая компания не произведет возмещения.

Чтобы этого не случалось, следует самостоятельно пойти в ГИБДД и вписать необходимые ответствующие дефекты, после чего отнести документ в СК;

- производилась ли эвакуация транспортного средства, требуется ли оплата амортизации автомобиля;

- износ автомобиля с учетом срока эксплуатации и деталей, которые требуется заменить;

- мощность двигателя транспортного средства;

- место происшествия и дополнительные обстоятельства аварии;

- срок действия страхового полиса;

- внешний вид автомобиля, его техническое состояние и рыночная стоимость до момента аварии.

Если стоимость ремонта автомобиля превосходит лимит (размер положенной компенсации), пострадавший все равно получает не более максимально предусмотренной суммы. В досудебном порядке виновник ДТП не обязан компенсировать понесенные потерпевшим расходы.

На этом этапе вопрос можно решить по договоренности. Но если пострадавшего не устраивает объем предложенных средств, он имеет право требовать от виновного в ДТП компенсировать моральный, физический и материальный вред через суд.

Если потерпевшего не устроила сумма возмещения, следует направить письменную претензию в адрес страховщика.

В каком случае страховщик может отказать в компенсации

Есть обстоятельства, которые могут препятствовать получению компенсации по страховке.

Перечислим их:

- в салоне или багажнике транспортного средства находились вещества, опасные для людей и окружающей среды;

- у лица, находившегося за рулем, не было водительских прав;

- не был определен виновник аварии;

- полис недействителен (истек его срок, или документ оказался поддельным).

Разумеется, каждая страховая компания стремится не терять своих средств, поэтому бытует мнение, что получить средства в полном объеме не получится. Отчасти этому мифу способствуют оценщики и юридические компании.

Но не стоит забывать, что сами они, убеждая клиента в необходимости их услуг, также заботятся о своем заработке. Поэтому не стоит принимать поспешных решений.

Как показывает практика, что в 80% случаев получить компенсацию в полном объеме и вовремя точно в срок (выплата по ОСАГО происходит в течение 10 календарных дней) можно без оплаты услуг юристов.

Возмещение в случае оформления европротокола при ДТП

Страховые выплаты за ущерб в ДТП, оформленном по протоколу европейского образца, увеличены в два раза, с 50 до 100 тысяч рублей (при этом для Москвы и Подмосковья, С.-Петербурга и Ленинградской области лимит остался прежним – 400 тысяч рублей). Автомобилисты, попавшие в аварию, могут оформить документ без участия сотрудников ГИБДД.

Экземпляр заполняют как виновник аварии, так и потерпевший. После этого бумагу нужно направить страховой компании в течение 5 рабочих дней. Обязательное условие оформления европротокола – фотографирование места происшествия.

До осмотра представителями страховой компании оба автомобиля, пострадавшие в ДТП, нельзя ремонтировать, чтобы были зафиксированы все полученные ими дефекты.

Важно! По европротоколу выплаты от страховой компании возможны при участии в аварии только двух транспортных средств. В противном случае процедура оформления ДТП будет стандартной.

Также в аварии не должно травм у водителей, а также потерпевших (погибших) третьих лиц. Но если раньше оформить аварию по европротоколу можно было только при отсутствии разногласий, то теперь этого не требуется.

https://www.youtube.com/watch?v=ICZHw-KiRgc

Участникам ДТП требуется зафиксировать все обстоятельства происшествия. Они должны быть переданы в автоматизированную информационную систему автострахования гражданской ответственности (необходимо использовать технические средства и ПО, которые предусмотрены законом).

Чтобы корректно оформить европротокол, нужно соблюдать следующие правила:

- использовать шариковую ручку для внесения сведений об аварии;

- при заполнении своей части протокола каждый участник вносит данные самостоятельно;

- обоснованность корректировок должна подтвердить противоположная сторона;

- протокол должен быть подписан как виновником аварии, так и потерпевшим.

Ремонт или денежная компенсация

По закону сегодня можно получить вместо денежной компенсации от страховой компании средства на оплату ремонта. Такая процедура называется натуральной формой возмещения убытка. Сегодня она используется далеко не всеми водителями.

Связано это с рядом обстоятельств:

- в ходе ремонта могут использоваться неоригинальные запчасти;

- существует практика ремонта пострадавших деталей вместо их замены новыми;

- выделенных часов на проведение восстановительных работ может быть недостаточно;

- повреждения нередко устраняют не полностью;

- автовладельца может не удовлетворить качество проведенных работ.

Если вас не устраивает размер компенсации в счет оплаты ремонта, нужно обратиться в независимую экспертизу и сформировать претензию к страховой компании. В случае отказа следует решать вопрос через суд.

С страховые компании должны заключать договор с СТО в соответствии с действующим законодательством. Последние, в свою очередь, реализуют конкретный перечень услуг по восстановлению авто.

Станции техобслуживания должны отвечать следующим требованиям:

- располагаться на расстоянии в 50 и более км от места аварии и проживания владельца пострадавшего автомобиля;

- срок проведения восстановительных работ не может превышать 30 дней;

Автовладелец имеет право отказаться от услуг СТО, предложенной страховой компанией, и выбрать сервис самостоятельно.

Если ремонт проводится за счет страховой компании, его стоимость определяется следующим образом:

- производится оценка восстановительных работ.

Их стоимость зависит не только от характера и степени полученных повреждений, но и от износа транспортного средства;

- владелец выбирает СТО из предложенного списка организаций (если автомобиль на гарантии, работы могут выполнить дилерские центры);

- в течение 30 дней транспортное средство должно быть восстановлено.

Оплату ремонта производит страховая компания.

Денежная компенсация возможна в следующих случаях:

- когда автомобиль не подлежит восстановлению;

- стоимость ремонта более 400 тысяч рублей, а доплачивать из собственных средств автовладелец не намерен;

- восстановительные работы нельзя провести в отведенные сроки (30 календарных дней);

- владелец обратился в РСА, который одобрил просьбу заменить оплату ремонта денежной компенсацией;

- страховая компания и пострадавший в ДТП автовладелец сумели договориться между собой (соглашение должно быть оформлено письменно).

Какие документы необходимо предоставить страховой компании

В страховую компанию нужно направить заявление вместе с пакетом оригинальных справок и копий документов.

Полный комплект включает в себя следующие бумаги:

- копию паспорта виновника аварии;

- оригинал справки из ГИБДД;

- копии документов на автомобиль;

- извещение о дорожно-транспортном происшествии;

- копия протокола о правонарушении или отказе в возбуждении административного дела

- реквизиты счета, на который будут перечислена компенсация.

Правда и мифы о деньгах в Telegram ОСАГО Автострахование