К кредитованию следует подходить ответственно. Недостаточно ознакомиться и сравнить условия тех или иных банковских предложений. Важно знать, как вы будете возвращать долг¸ и сколько заплатите кредитору по займу. Для этого нужно разобраться с тем, какие бывают схемы погашения кредита, какова их сущность, и в чем отличие. Поэтому на повестке дня аннуитетные и дифференцированные платежи.

- Что значит аннуитетный и дифференцированный платежи

- Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

- Таблица 1. Сравнение аннуитетного дифференцированного способа погашения кредита

- Какой вид платежа выбрать по ипотеке, аннуитетный или дифференцированный

- Какой кредит выгоднее, с аннуитетными или дифференцированными платежами

- Итог

- Аннуитетный и дифференцированный платежи: что это такое и в чем разница

- Аннуитетный платеж

- Как погасить аннуитетный платеж

- Дифференцированный платеж

- Как погасить дифференцированный платеж

- Как досрочно погасить ипотеку

- Аннуитетный и дифференцированный платежи: какой выбрать?

- Два вида платежа: аннуитетный и дифференцированный

- Что общего и в чем разница?

- Достоинства и недостатки двух методов расчета

- Досрочное погашение кредита: как сделать правильно?

- Заключение

- Аннуитетный или дифференцированный платежи по кредиту – в чем разница, и что выгоднее заемщику?

- Что такое аннуитетный и дифференцированный платежи по кредиту

- В чем разница между аннуитетным и дифференцированным платежами плюсы и минусы каждого

- Что выгоднее для заемщика, аннуитетный или дифференцированный платеж примеры в расчетах

- График платежей при аннуитетной системе:

- График платежей при дифференцированной системе:

- Итог: какой вид платежей оформлять по кредиту аннуитетный или дифференцированный

- Какой платеж по кредиту выгоднее: аннуитетный или дифференцированный?

- Что на самом деле важно знать

- Какие различия между схемами погашения

- Какой вид платежей по кредиту выгоднее

- Кому подойдет:

- Преимущества:

- Сравнительный анализ видов платежей по кредиту

- Что надо запомнить

- 📽️ Видео

Что значит аннуитетный и дифференцированный платежи

Банки применяют такие способы погашения кредита: аннуитетный (классический, рентный) и дифференцированный (коммерческий, уменьшающийся). Простому обывателю не понять, что они представляют из себя, а ведь изучение их особенностей помогает спланировать кредитную нагрузку и сэкономить.

Запомните, способы возврата задолженности непосредственно влияют на величину процентных выплат. На них основываются кредиторы, когда составляют график платежей. При ознакомлении клиента с условиями каждый банк информирует его о том, каким образом будет происходить погашение.

Вот только ни кто не скажет из банкиров, в чем их различие и, какой способ для должника выгодный, поскольку они преследуют собственные интересы. Но обо всем по порядку.

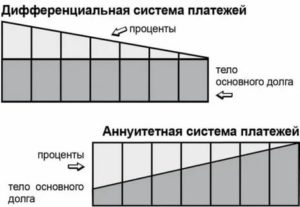

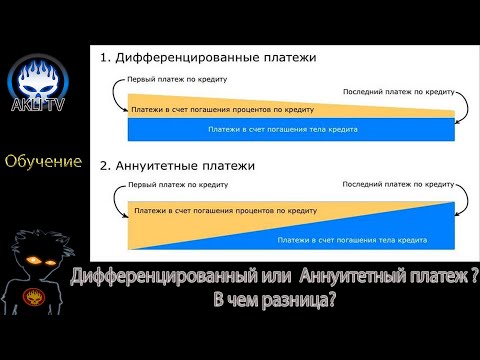

Аннуитетный платеж — это возврат задолженности равными частями в течение всего срока ссуды. При этом основная сумма долга не гасится, т.к. аннуитетная схема предполагает погашение в большей части процентов, а не самого тела кредита.

Наглядно описывает ситуацию с аннуитетной системой отзыв.

«Я на протяжении 1,5 года исправно каждый месяц переводил банку за ипотеку по 50 тыс. руб. Решил узнать, сколько еще выплачивать кредит, и ахнул. Оказывается, в течение всего этого времени сумма моего основного долга уменьшилась всего на 60 тыс. руб. остальные деньги пошли на погашение процентов».

Сергей

Для такой схемы характерны небольшие платежи. И это выгодно для клиента, т.к. не приходится сильно урезать свои расходы. Но если вы рассчитываете на досрочный возврат, экономия будет несущественной.

Плюсом аннуитетной системы является удобство, поскольку платежи фиксированные. Здесь наблюдается разница, ведь при дифференцированной схеме придется при каждом обязательном платеже узнавать его размер.

Дифференцированная система возврата – это оплата кредита с большими суммами на первом этапе и постепенным уменьшением ежемесячных взносов. Первые платежи получаются большими, поскольку проценты начисляются не на всю задолженность, а на ее остаток.

Поэтому в интересах заемщика вносить сначала крупные суммы, чтобы остаток долга уменьшался вместе с дифференцированными платежами. Такой способ исполнения своих обязательств по договору осилить сможет не каждый, поэтому и не пользуется спросом.

Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

Отличительных особенностей у данных видов возврата кредита предостаточно. Как уже было сказано, главным фактором является сам размер платежей, которые при аннуитетной оплате остаются неизменными, а при дифференцированном способе – сперва большие, а потом становятся меньше.

Разница между аннуитетными и дифференцированными платежами, естественно, заключается в расчете их величин. Для вычисления аннуитетного применяется формула:

где:

- ЕПа – аннуитетный ежемесячный платеж;

- СК – сумма кредита;

- ПС – годовая процентная ставка;

- КП – кол-во периодов или месяцев.

Пример. Александр взял кредитный продукт на сумму 1000 руб. на год. Ставка составляет 20% годовых.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 75,97 | 92,63 |

| №2 | 924,03 | 15,40 | 77,23 | 92,63 |

| №3 | 846,80 | 14,11 | 78,52 | 92,63 |

| №4 | 768,28 | 12,80 | 79,83 | 92,63 |

| №5 | 688,45 | 11,47 | 81,16 | 92,63 |

| №6 | 607,29 | 10,12 | 82,51 | 92,63 |

| №7 | 524,77 | 8,75 | 83,89 | 92,63 |

| №8 | 440,89 | 7,35 | 85,29 | 92,63 |

| №9 | 355,60 | 5,93 | 86,71 | 92,63 |

| №10 | 268,89 | 4,48 | 88,15 | 92,63 |

| №11 | 180,74 | 3,01 | 89,62 | 92,63 |

| №12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого | 111,61 | 1000 | 1111,61 |

Дифференцированный рассчитывается следующим образом:

где:

- НП – начисленные % в периоде;

- ОК – остаток долга по кредиту в месяце;

- ПС – годовая процентная ставка.

Условия остаются теми же.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 83,33 | 100 |

| №2 | 916,67 | 15,28 | 83,33 | 98,61 |

| №3 | 833,34 | 13,89 | 83,33 | 97,22 |

| №4 | 750,01 | 12,50 | 83,33 | 95,83 |

| №5 | 666,68 | 11,11 | 83,33 | 94,44 |

| №6 | 583,35 | 9,72 | 83,33 | 93,05 |

| №7 | 500,02 | 8,33 | 83,33 | 91,66 |

| №8 | 416,69 | 6,94 | 83,33 | 90,27 |

| №9 | 33,36 | 5,56 | 83,33 | 88,89 |

| №10 | 250,03 | 4,17 | 83,33 | 87,50 |

| №11 | 166,03 | 2,78 | 83,33 | 86,11 |

| №12 | 83,37 | 1,39 | 83,33 | 84,76 |

| Итого | 108,34 | 1000 | 1108,34 |

Из приведенных расчетов видим, что при дифференцированной системе переплата меньше. Т.к. в примере приведены условные цифры, экономия несущественна. Но на практике суммы кредитов больше, потому и экономия очевидна. В силу того, что расчеты сложные, рекомендуется использовать калькулятор.

Таблица 1. Сравнение аннуитетного дифференцированного способа погашения кредита

| Схемы погашения | ||

| Параметры | Аннуитетная | Дифференцированная |

| Размер ежемесячного платежа на протяжении срока кредитования | сохраняется | уменьшается |

| Начисление процентов | на всю сумму кредита | на остаток долга |

| Первые перечисления | меньше | больше |

| Уменьшение основного долга | постепенно | быстро |

Реклама

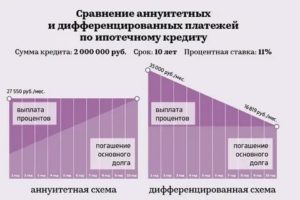

Какой вид платежа выбрать по ипотеке, аннуитетный или дифференцированный

Ипотека – ссуда, которую берут на длительный срок и на крупную сумму. Поэтому нужно хорошо подумать, прежде чем выбирать способ ее погашения. В случае с жилищным кредитом аннуитетные и дифференцированные системы сущности своей не меняют. Т.е. при аннуитете вы будете выплачивать начисленные проценты, а уже потом начнется постепенное погашение тела кредита.

https://www.youtube.com/watch?v=daEGHe8CozI

Выбрав же дифференцированный вид, придется в первой половине срока кредитования отдавать банку большие взносы, чтобы потом они становились меньше предыдущих. Следовательно, аннуитетные платежи будут затягивать выплату основного долга. В результате этого при той же стоимости кредита величина выплачиваемых процентов становится больше.

А т.к. при дифференцированных платежах % начисляются на остаток долга, который погашается в первую очередь, тогда можно сделать вывод, что чем меньше вы будете должны банку, тем меньше начислят процентов. Получается, что аннуитетные или дифференцированные платежи по ипотеке, как и в случае с потребительским кредитом, нужно анализировать, исходя из выгоды и итоговой суммы переплаты.

Но из-за того, что ипотека больше потребкредита в разы, это означает, что и первые платежи у дифференцированного погашения будут больше.

Многим людям они не под силу, учитывая, что приходится брать кредит на жилье на пределе своих финансовых возможностей.

Эксперты утверждают, что для кредитования по дифференцированной схеме у человека должен быть удовлетворительный уровень платежеспособности.

При этом сумму кредитор одобрит меньшую. Связано это с тем, что аннуитетный вид помогает банкам минимизировать риски невозврата. Если, исходить из досрочного погашения, то здесь неважно, какую схему вы выберите.

Хоть так, хоть так выплата долга раньше срока облегчит положение клиента.

Учтите и то, что банковские структуры повышают требования относительно кредитоспособности заемщика, если предпочтение отдается дифференцированным платежам.

Но минус дифференцированной системы затмевает главное ее преимущество – экономия. При ипотеке вы можете сберечь в своем кошельке порядка миллиона и больше.

Какой кредит выгоднее, с аннуитетными или дифференцированными платежами

Если вы обратите внимание, большинство банков предоставляют возможность погашать кредит только по аннуитетному способу. И лишь незначительное количество кредитно-финансовых учреждений с целью привлечения клиентов предлагают то, что вам удобнее, — дифференцированную или аннуитетную оплату. К ним относятся:

- Россельхозбанк;

- Петрокоммерц;

- Газпромбанк;

- Нордеа Банк.

Почему многие банки (Сбербанк, ВТБ, ОТП Банк, Альфа-Банк, Тинькофф Банк, Райффайзенбанк и др.) не оставляют человеку выбора? Ответ прост. Им просто выгодна аннуитетная система.

Значит, можно сделать вывод, для заемщика она не столь привлекательна. Однако брать на себя право утверждать, что тот или иной вид платежей лучше, мы не рискнем.

Все потому, что у каждого из них есть свои преимущества и недостатки.

Одному подойдет лучше аннуитетная система, другому – дифференцированная. Опираясь на их особенности, свою ситуацию, и ответы на вопросы, приведенные ниже, вы должны лично сделать выбор. Задайтесь вопросами:

- какой вид кредита вам нужен (потребительский, ипотечный, автокредит и т.п.);

- на какой срок и какая нужна сумма;

- какой суммой вы располагаете на текущий момент;

- как вам удобнее, сразу вносить большие платежи или меньшие по размеру, но выплата устраивает дольше.

Если вами движет удобство, тогда целесообразен аннуитетный способ. Вам не придется каждый раз сверяться с графиком платежей, волноваться за то, что возникнет опасность остаться без денег после уплаты кредита.

Более того, такая система погашения дает возможность взять более серьезную сумму кредита, особенно, если речь идет об ипотеке. При дифференцированных платежах кредитор заведомо дает меньше.

Но если для вас на первом месте определяющим фактором является величина переплаты, выбирайте этот вид погашения.

Итог

Каждый заемщик отдает предпочтение тому виду платежей, который ему более удобен и выгоден. Одни готовы в первое время затянуть пояса, перечисляя деньги кредитору по дифференцированной схеме. Другие берут кредит на пределе своих возможностей и лучше планируют свой бюджет при аннуитетной системе.

Попросите оператора банка, чтобы он распечатал вам графики по обоим видам платежей. Взвесьте все за и против.

Подумайте, готовы ли вы быстрее отдать долг, отказав себе в удовольствиях, или спокойно будете себя чувствовать, возвращая кредитные средства с надеждой на снижение стоимости платежей за счет девальвации и инфляции.

Поставьте, пожалуйста, оценку автору за статью!

3,89 (9) Загрузка…

https://www.youtube.com/watch?v=Y1TWf8RzVNA

За актуальные условия кредитов, редактуру текста и графическое оформление ответственен: Александр Овчаренко

| Биржевой курс |

Видео:[КостяПрав] КАК БАНКИ СЧИТАЮТ ПРОЦЕНТЫ: аннуитет и дифференцированныйСкачать

![[КостяПрав] КАК БАНКИ СЧИТАЮТ ПРОЦЕНТЫ: аннуитет и дифференцированный](https://i.ytimg.com/vi/vR1_xtBc7Hw/0.jpg)

Аннуитетный и дифференцированный платежи: что это такое и в чем разница

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

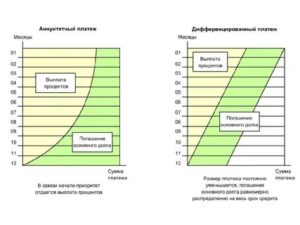

Аннуитетный платеж

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

https://www.youtube.com/watch?v=izCHbqSwGEQ

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Как досрочно погасить ипотеку

Видео:В чем разница аннуитетного и дифференцированного платежей по ипотеке. Диана Орлова.Скачать

Аннуитетный и дифференцированный платежи: какой выбрать?

Здравствуйте, друзья!

Мы продолжаем повышать свою финансовую грамотность по теме кредитования. Большинство граждан при выборе банка и условий по кредиту обращают внимание только на процентную ставку.

Именно от нее, они считают, зависят наши ежемесячные платежи и общая переплата. Но это не совсем верно. Не только от ставки, но и от способа расчета ежемесячного взноса по кредиту.

Аннуитетный и дифференцированный платежи – тема сегодняшней статьи.

Два вида платежа: аннуитетный и дифференцированный

Что такое аннуитет?

Аннуитет – это одинаковая сумма, которую получают или расходуют через одинаковый промежуток времени. Соответственно, аннуитетный платеж перечисляется банку или любой другой организации в одном и том же размере и через один и тот же временной интервал. Например, 1 раз в месяц, квартал, год.

В теории финансов есть формула определения такого транша. Но я не думаю, что каждый человек должен ее знать. Во-первых, онлайн-калькуляторы на любом банковском или финансовом сайтах автоматизируют процесс расчета аннуитета.

Во-вторых, при кредитовании на руки вы обязательно получите график, в котором сумма будет прописана за каждый период. Хотите проверить банк? Тогда возвращайтесь к “во-первых”.

Для примера воспользуемся калькулятором и рассчитаем выплаты по кредиту аннуитетными взносами.

Результаты расчета:

- ежемесячный взнос – 16 607,15 руб.

- переплата – 97 857,58 руб.

- всего выплат – 597 857,58 руб.

Дифференцированный платеж значит разный от месяца к месяцу. Большие взносы в начале, меньшие – в конце срока кредитования.

Оставим такие же условия для примера и воспользуемся калькулятором. Результаты расчета следующие:

- ежемесячный взнос – 18 889… 14 028 руб.

- переплата – 92 500 руб.

- всего выплат – 592 500 руб.

Для полноты картины надо смотреть распечатку выплат за весь срок кредитования. Но это мы уже сделаем в следующей части статьи, в которой разберем, в чем разница двух видов платежей. Для удобства иногда буду пользоваться сокращениями АП и ДП.

Что общего и в чем разница?

Для ответа на этот вопрос лучше всего сравнить 2 графика погашения. За все 3 года – не буду приводить его в статье, достаточно и фрагмента.

График с АП.

График с ДП.

Проанализируем таблицы.

Сходство только в одном – и тот, и другой платеж состоит из 3 частей:

- основной долг;

- начисленные проценты;

- ежемесячные комиссии, если они есть.

Чем отличаются:

1. При АП в первую очередь погашаются проценты и только потом основной долг. Если посмотреть на таблицу погашения за все 3 года, то видно, что проценты уменьшаются, а сумма погашения основного долга наоборот растет.

При ДП сумма погашения долга одинаковая каждый месяц. Она рассчитывается простым арифметическим действием: 500 000 / 36 = 13 888,89 руб.

Проценты начисляются на остаток долга, поэтому они уменьшаются быстрее, чем в АП. Это различие имеет ключевое преимущество при досрочном погашении долга. Но об этом чуть позже.

2. Величина ежемесячного АП одинаковая каждый месяц. При ДП разная, сначала больше, потом меньше.

3. Переплата при АП больше, чем при ДП. Для этого еще раз посмотрим результаты вычислений.

https://www.youtube.com/watch?v=vR1_xtBc7Hw

Результаты расчета при аннуитетном платеже приведены ниже.

Результаты расчета при дифференцированном платеже следующие.

По условиям нашего примера разница получилась незначительная, только 5 358 руб. Но при долгосрочном кредите и на большую сумму это значение возрастает в разы. Чтобы не быть голословными, давайте изменим исходные данные. Возьмем ипотеку в 2 млн. рублей на 15 лет под 10 % годовых.

Результаты вычислений при долгосрочном кредите по АП.

Результаты вычислений при долгосрочном кредите по ДП.

Разница составит 360 245 руб., что уже существеннее.

Как понять, какой способ лучше? Изучим плюсы и минусы обоих.

Достоинства и недостатки двух методов расчета

Что выгоднее заемщику, аннуитетная или дифференцированная плата за кредит? Ответ на этот вопрос неоднозначный. Он зависит от самого заемщика, его финансовых возможностей, суммы и срока займа. Посмотрим на этот вопрос с разных сторон и выявим плюсы и минусы обоих способов.

Достоинства АП:

- Одинаковая ежемесячная сумма более удобная для тех, кто не хочет каждый раз заглядывать в график погашения. Можно настроить автоплатеж и вообще не вспоминать о долге.

- При долгосрочном кредитовании, например ипотеке, вы на несколько лет вперед можете планировать семейный бюджет. Учитывая, что с годами доход семьи может вырасти, кредитное бремя будет уже не таким тяжелым.

- Вы можете рассчитывать на большую сумму займа, чем при дифференцированных взносах. Банк ориентируется на ваш доход и ежемесячную нагрузку по кредиту. При АП она одинаковая, а при ДП в первые годы выше, чем в последующие.

Недостатки АП:

- Значительная переплата по сравнению с ДП. Особенно это заметно при долгосрочном кредитовании.

- При досрочном погашении вы можете быть сильно удивлены, что сумма долга изменилась незначительно. Это связано с тем, что при АП основной долг уменьшается меньшими темпами, чем проценты.

Ни один банк не заинтересован в досрочном погашении долга. Он теряет свою прибыль. Раньше даже были штрафные санкции заемщику за возврат раньше срока, но на законодательном уровне они отменены.

Переход банков на аннуитетный способ обусловлен в том числе и тем, что они хотят обезопасить себя от потери прибыли. Вы думаете, что через несколько лет погашения значительно сократите размер долга, а на деле ожидания не оправдываются.

Достоинства ДП:

- Ежемесячная плата меньше с каждым месяцем. При долгосрочном кредитовании эта разница становится ощутима. Например, по нашему последнему примеру с ипотекой в первое время вы будете платить более 27 000 рублей, а в последние – только около 12 000 руб. Тогда как при АП ежемесячный взнос составит 21 492 руб. до конца срока.

- Переплата значительно ниже, чем при АП. Это существенный фактор. Ведь всем нам известна поговорка, что берем в долг чужие деньги, а возвращаем свои. А делать это очень не хочется.

- Экономия на ежегодной страховке, т. к. сумма основного долга уменьшается быстрее, чем при АП. А страховой взнос рассчитывается именно от остатка долга. Напоминаю, что страхование объекта залога при ипотеке обязательно.

- Остаток задолженности сокращается быстрее, чем при АП. Например, по нашему условному примеру через 24 месяца осталось погасить 166 666,67 руб. при ДП и 186 914,82 руб. при АП. Почти на 20 000 руб. меньше. Поэтому при досрочном погашении вы внесете меньшую сумму, чем при оплате по аннуитету.

Фрагмент графика при ДП.

Фрагмент графика при АП.

Недостатки ДП:

- Значительная финансовая нагрузка на заемщика в начале срока кредитования. Иногда случается переоценка своих возможностей и вытекающие отсюда проблемы. В этом случае полезно знать, что будет, если не платить кредит.

- Рассеянных или недисциплинированных заемщиков может не устроить разная сумма оплаты. Они рискуют ее пропустить или внести не совсем ту, что прописана в графике расчетов с банком.

- Из-за повышенной нагрузки на начальном периоде банк может одобрить заем в меньшем размере, чем вы рассчитывали.

Досрочное погашение кредита: как сделать правильно?

Отдельного разговора заслуживает процедура досрочного возврата долга. Как правило, вы встанете перед выбором, что выгоднее, изменение суммы взноса или срока договора. Сделайте его с точки зрения вашего способа погашения займа: аннуитетный или дифференцированный.

https://www.youtube.com/watch?v=Zm7xB87OJRc

Обращаю ваше внимание, что сейчас речь идет именно о частичном досрочном погашении. При дифференцированных взносах может оказаться выгоднее уменьшить ежемесячный взнос, особенно в первую половину кредитного срока. Это приветствует и банк по нескольким причинам:

- он продолжает получать прибыль в виде начисленных процентов до конца срока кредитования;

- снижается риск вашей неплатежеспособности, а значит, и риск получения убытков банком;

- всегда есть возможность навязать вам дополнительные услуги, связанные с обслуживанием кредита, например, кредитные карты.

Сокращение срока кредитования выгодно при обоих способах. Ведь уменьшается время долгового бремени на заемщика и его семью. Но особенно очевидны преимущества уменьшения срока при следующем раскладе:

- аннуитетные платежи,

- нет никаких дополнительных требований банка в случае сокращения срока возврата долга,

- впереди еще более половины срока погашения займа.

Заключение

А в заключении хочу немного остудить пыл тех читателей, кто уже думает, какой же способ расчета ежемесячного взноса в погашение кредита ему выбрать. Дело в том, что банки до вас уже все рассчитали и поняли, что им невыгоден дифференцированный метод.

Именно поэтому вы почти не встретите его в условиях кредитования большинства российских кредитных организаций. Но исключения есть. Например, Россельхозбанк и Газпромбанк предлагают заемщику самому выбрать способ расчета.

Если у вас возникли вопросы, пишите, постараюсь ответить. А у меня к вам, пока вы думаете, встречный вопрос. На каком варианте остановились бы вы?

Видео:Аннуитетные и дифференцированные платежи по кредиту, ипотеке. Что выгоднее и в чем разницаСкачать

Аннуитетный или дифференцированный платежи по кредиту – в чем разница, и что выгоднее заемщику?

При выборе займа следует очень подробно ознакомиться со всеми условиями договора. В описании любого кредитного продукта обязательно прописано, какой вариант его погашения предусмотрен.

Существуют аннуитетный и дифференцированный платежи. Как правило, банковское или любое другое кредитное учреждение само решает, какое использовать. Но в некоторых случаях оно может предположить клиенту сделать собственный выбор.

статьи:

Чтобы не прогадать и не потерять существенные суммы денег, стоит разобраться, чем отличается аннуитетный платеж от дифференцированного и какой в итоге окажется более выгодным клиенту.

Что такое аннуитетный и дифференцированный платежи по кредиту

Аннуитетный платеж представляет собой выплату задолженности ежемесячно одинаковыми суммами и закрепление указанной неизменной суммы в кредитном договоре.

Этот вариант платежной системы был позаимствован из опыта европейских стран.

Дифференцированная система погашения займа предполагает, что сумма платежа с каждым месяцем будет уменьшаться. Это возможно за счет того, что основной долг погашается равными долями, а вот проценты становятся все меньше, ведь начисляются они на остаток долга.

Сегодня намного чаще используется первый вариант. В то время как до 2002-2003 года большей популярностью пользовался второй.

Теперь, когда стало ясно что значит аннуитетный и дифференцированный платежи, разберем их плюсы и минусы.

В чем разница между аннуитетным и дифференцированным платежами плюсы и минусы каждого

+’Преимущества аннуитетной системы:

- Удобство для плательщика. Ежемесячный платеж всегда одинаковый, а значит, не нужно каждый раз переживать о том, какую именно сумму вносить к оплате банку.

- Продуманность. Благодаря неизменности платежа, плательщик может сразу понять, подходит ли ему подобный кредит и с уверенностью планировать собственный бюджет.

- Отсутствие риска. Заемщик вряд ли не доплатит сумму, а значит, и не навлечет на себя оплату пеней и штрафов за просрочку.

- Предельная ясность. У клиента, как правило, не возникает недопониманий и претензий к кредитной организации или банку касательно правильность расчетов.

)

Есть у этой системы и один довольно существенный недостаток

При аннуитетной системе сумма, оплачиваемая ежемесячно, неизменна, но ежемесячно меняется соотношение основного долга и процентов по нему. То есть, когда заемщик только начинает оплачивать кредит, большую часть из его ежемесячного платежа составляют именно проценты банку, а сам долг погашается крайне медленно.

https://www.youtube.com/watch?v=KuwBt8PY7e4

Ситуация меняется примерно с середины срока кредита. Получается, что за первую половину займа клиент уже выплатил банку большую часть положенных процентов и теперь погашение основной суммы долга пойдет гораздо ощутимей.)

Очень существенным этот минус окажется для заемщика, который планирует погашать кредит раньше, чем рассчитано по договору. В такой ситуации может оказаться, что несмотря на то, что половина кредитного срока уже прошла, долг погашен лишь на 15-20%.

+’Преимущества дифференцированной системы

- Плательщик начинает погашать основной долг уже с первых дней. И, если при аннуитетных платежах первые суммы практически не влияют на сам займ, то при дифференцированных клиент видит, что кредит погашается.

- Кроме того, с течением времени, суммы будут постепенно снижаться, оставляя все больше средств в семейном бюджете.

- Также это очень выгодно тем, кто изначально берет в долг с расчетом на досрочное погашение.)

Недостатки дифференцированной системы:

- Сложность расчетов — клиенту будет довольно трудно ориентироваться в сумме платежей. Кроме того, сложно спланировать бюджет.

- Большие первые взносы — финансовая нагрузка при дифференцированых платежах значительно выше, чем при аннуитетных.

- Риск получить отказ в кредите — банку такой вариант менее выгоден.

)

Отличия аннуитетного и дифференцированного платежа, на первый взгляд, довольно очевидны. Но вот какой в итоге выбрать, подскажут только конкретные цифры.

Что выгоднее для заемщика, аннуитетный или дифференцированный платеж примеры в расчетах

Финансовые специалисты сходятся во мнении, что если клиент берет кредит на небольшой срок (до пяти лет), то лучшим вариантом для него будет аннуитетная система погашения займа. А вот на счет среднеи долгосрочных кредитов все еще ведутся споры.

Рассмотрим, какой платеж лучше: аннуитетный или дифференцированный, на условном примере.

Итак, заемщику необходима сумма в 1 миллион рублей на 10 лет при процентной ставке 17% годовых.

График платежей при аннуитетной системе:

| Месяц, год | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

| Сентябрь 2019 | 17379,77 | 3213,1 | 14166,67 | 996786,9 |

| Октябрь 2019 | 17379,77 | 3258,62 | 14121,15 | 993528,28 |

| Ноябрь 2019 | 17379,77 | 3304,78 | 14074,98 | 990223,5 |

| Декабрь 2019 | 17379,77 | 3351,6 | 14028,17 | 986871,9 |

| Январь 2020 | 17379,77 | 3399,08 | 13980,69 | 983472,82 |

| … | … | … | … | … |

| Июнь 2019 | 17379,77 | 16661,57 | 718,2 | 34034,6 |

| Июль 2019 | 17379,77 | 16897,61 | 482,16 | 17136,99 |

| Август 2019 | 17379,77 | 17136,99 | 242,77 | 0 |

| Итого по кредиту | 2085571,82 | 1000000 | 1085571,82 |

График платежей при дифференцированной системе:

| Месяц, год | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

| Сентябрь 2019 | 22500 | 8333,33 | 14166,67 | 991666,67 |

| Октябрь 2019 | 22381,94 | 8333,33 | 14048,61 | 983333,33 |

| Ноябрь 2019 | 22263,89 | 8333,33 | 13930,56 | 975000 |

| Декабрь 2019 | 22145,83 | 8333,33 | 13812,5 | 966666,67 |

| Январь 2020 | 22027,78 | 8333,33 | 13694,44 | 958333,33 |

| … | … | … | … | … |

| Июнь 2019 | 8687,5 | 8333,33 | 354,17 | 16666,67 |

| Июль 2019 | 8569,44 | 8333,33 | 236,11 | 8333,33 |

| Август 2019 | 8451,39 | 8333,33 | 118,06 | 0 |

| Итого по кредиту | 1857083,33 | 1000000 | 1 857 083,33 |

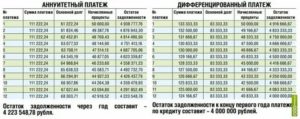

- В первом случае, заемщик будет ежемесячно отдавать неизменную сумму 17 379,77 рублей, и в итоге переплатит одних процентов на 1 085 571,82 рубля.

- Во втором дифференцированный платеж на протяжении всего срока кредитования будет снижаться с 22 500 рублей до 8 451 рублей. Переплата по процентам составит 857 083,33 рубля.

Разница при использовании дифференцированного и аннуитетного платежа значительная 228 489 рублей в пользу первого.

https://www.youtube.com/watch?v=ChpU2zY51-s

Если же рассмотреть еще более весомые суммы, ипотеку к примеру, показатель переплат будет еще более впечатляющим.

Решить, какой платеж аннуитетный или дифференцированный, будет более выгоден плательщику, после приведенных расчетов проще: второй выгоднее первого, причем в очень существенной мере.

Но давайте не забывать, что пример наш условный, а значит, на практике все может выглядеть вовсе не так однозначно.

Итог: какой вид платежей оформлять по кредиту аннуитетный или дифференцированный

Несмотря на кажущуюся очевидность того, какой платеж выгоднее аннуитетный или дифференцированный, — стоит отметить, что многие банковские специалисты не скрывают своего мнения: представление об огромном преимуществе дифференцированных платежей отчасти лишь маркетинговый миф.

Если вы видите выгоду в дифференцированном платеже, и рассматриваете для себя только этот вариант не забывайте, что в 99% из 100% банки будут использовать именно аннуитетную систему расчета.

Даже если дифференцированный платеж может быть лучше, чем аннуитетный в конкретной ситуации, заемщик не сможет требовать от банка заключить с ним договор на нужных ему условиях.

К сожалению, закон такого права клиенту не предоставляет.

Не получится и каким-либо способом воздействовать на финансовое учреждение, ведь кредитный договор не публичный, а значит, банк в принципе не обязан заключать соглашения с каждым, кто к нему обратится.

Теперь вы знаете, что лучше: аннуитетный или дифференцированный платеж конкретно в вашей ситуации. Осталось найти кредитную организацию, которая будет готова дать вам право выбора. Но не торопитесь отдавать предпочтение будущей экономии. На то она и будущая, причем довольно отдаленная. Гораздо разумнее исходить из своих возможностей на данный момент.

Вам также может понравиться

Видео:Аннуитетные и дифференцированные платежи: в чём разница?#shortsСкачать

Какой платеж по кредиту выгоднее: аннуитетный или дифференцированный?

Несмотря на высокую закредитованность, многие заемщики смутно представляют различия аннуитетных и дифференцированных платежей.

При этом распространен первый вариант, когда договором предусмотрена аннуитетная схема погашения долга. Тем не менее, дифференцированные платежи вопреки непопулярности заслуживают пристального внимания.

Что и в каких случаях выгоднее: аннуитет или дифференцированная схема, и какая между ними разница – в материале статьи.

Что на самом деле важно знать

9 из 10 заемщиков не задумываются о том, какую схему погашения долга предлагает банк. Подбирают, как им кажется, выгодные условия по кредитам, исходя из личного опыта и опыта знакомых, и упускают из виду важный момент. Он касается будущих долговых обязательств: отдавать деньги банку придется либо по аннуитетной, либо по дифференцированной схеме.

Вот что важно знать при оформлении кредитного договора:

- Процентную ставку по кредиту.

- Срок кредитования.

- Условия досрочного погашения задолженности.

- Условия участия в страховой программе.

- Схему погашения кредита.

Какие различия между схемами погашения

Учет такой позиции в кредитном договоре — определяющий фактор комфортного погашения долга. Вот в чем разница:

1. При аннуитете размер ежемесячных платежей будет неизменным на протяжении всего срока.

- платежи включают часть тела кредита и начисленные на его текущую величину проценты;

- распределение частей тела кредита неравное;

- в начале срока части тела кредита, включенные в ежемесячный платеж, будут небольшими относительно начисляемых процентов;

- график погашения — равные суммы взносов на каждую дату платежа.

Пример: кредит в 100 тысяч на 12 месяцев под 20%. Без страховки и каких-либо комиссий. При аннуитете платеж составит 9,2 тысячи рублей для всего срока. В первый месяц он складывается из 7,5 тысячи основного долга + 1,6 тысячи начисленных процентов. В последний месяц – 9,1 тысячи основного и 0,15 тысячи начисленного по процентам долга.

2. При дифференцированной схеме погашения размер ежемесячного платежа ощутимо уменьшается к концу срока.

- платежи включают равные части тела кредита и начисленные на остаток долга проценты.

- тело кредита поделено в равных долях на количество месяцев (по сроку кредитования);

- на остаток тела кредита на каждую дату платежа начисляется все меньше процентов.

Пример: те же 100 тысяч на год под 20%. Страховку и комиссии, если они есть, не учитываем. В первый месяц платеж составит 10 тысяч, основной долг в которых – 8,3 тысячи, а начисленные проценты – 1,7 тысячи. В последний месяц платим 8,4 тысячи рублей, где 8,3 – по-прежнему основной долг, а 0,1 тысячи – долг по начисленным процентам.

Какой вид платежей по кредиту выгоднее

Чтобы определиться со схемой погашения долга, учитывайте характер и периодичность получения дохода.

Кому подойдет:

Схема станет удобной для заемщиков, имеющих регулярный фиксированный доход. Должнику не потребуется постоянно обращаться к графику, чтобы создавать плавающий резерв средств для выполнения обязательств.

Преимущества:

- снижение риска неоплаты долга: фиксированные платежи благоприятно влияют на планирование бюджета;

- досрочное частичное погашение уменьшает размер каждого последующего платежа.

Сравнительный анализ видов платежей по кредиту

Рассмотрим приближенный к реальности пример.

https://www.youtube.com/watch?v=SvbDaWgedCM

Планируем ремонт квартиры и покупку бытовой техники на сумму 845 тысяч рублей. Зарплатный банк одобрил сумму в 880 тысяч на 3 года под 14,9% годовых. Без страховки и комиссий за выдачу.

Берем все 880 тысяч (излишки от рассчитанной суммы – на непредвиденные расходы), оформляем договор и 20 мая 2019 года получаем перевод на карту. Вот как будут выглядеть графики платежей при аннуитетной и дифференцированной схеме:

Аннуитет

Дифференцированные платежи

Таким образом, приходим к выводу, что дифференцированные платежи по кредитам выгоднее: выбирая их, можно сэкономить на переплате по начисленным процентам. В приведенном случае: 1 112 211,39 — 1 095 710,00 = 16501,39 рублей.

Совет: если остаются свободные деньги, лучше потратить их на частичное досрочное погашение. Так вы расстанетесь с кредитом быстрее.

Что надо запомнить

Оформляя кредиты, стоит учитывать не только процентные ставки, срок кредитования и другие важные условия, но и тип платежей.

Сделав выбор в пользу дифференцированной схемы погашения (особенно при крупном кредите), реально сэкономить.

Если для приведенного случая такая экономия вылилась в 16,5 тысяч рублей, то для нескольких миллионов ипотечного кредита она составила бы ощутимые 100 000.

Анализируйте, подходите к выбору кредитов с умом и принимайте правильные решения!

Была ли полезной эта статья? Напишите нам в группу , о чем бы вы хотели узнать из наших материалов в будущем: https://.com/credithub

Наш веб сайт:credithub.ru

📽️ Видео

Что выбрать: аннуитет или дифференцированный платеж по кредиту?Скачать

Какой платеж лучше аннуитетный или дифференцированныйСкачать

Аннуитетный график или равными долями? Какой лучше?Скачать

Аннуитетные и дифференцированные платежи. Как их не путатьСкачать

Ипотека / кредит: как выбрать? Необычный вывод. Варианты: аннуитетный или дифференцированный?Скачать

Аннуитетный и дифференцированный платёж - разница. Или почему платим больше, а списывается - меньше?Скачать

Дифференцированный и аннуитетный платеж. В чем разница?Скачать

Аннуитетный и Дифференцированный платеж. В чем разница? Номер 15 из ЕГЭ по Математике.Школа EXAMhackСкачать

ЕГЭ по математике, №17. Дифференцированный ПлатежСкачать

Уменьшать срок или сумму ежемесячного платежа? Что выгоднее при досрочном погашении ипотеки/кредита?Скачать

Аннуитетный или Дифференцированный платёж. Какой выбрать?Скачать

Чем различаются аннуитетный и дифференцированный платежиСкачать

Как рассчитывается ежемесячный платеж, проценты банку и сумма погашения основного долга?Скачать

АННУИТЕТНЫЙ ИЛИ ДИФФЕРЕНЦИРОВАННЫЙ ПЛАТЕЖ ПО КРЕДИТУ / КАК ВЫГОДНЕЕ ПОГАСИТЬ ИПОТЕКУ / #Natali StarСкачать

Калькулятор аннуитетных и дифференцируемых платежей (плюсы и минусы)Скачать

Какой вид платежа выбрать по ипотеке в 2023г?Скачать