График платежей и порядок выплаты задолженности по кредиту согласовывается еще на этапе оформления. Это важнейшие условия сделки, ведь от них напрямую зависит, сколько придется переплачивать. В большинстве случаев российские банки предлагают клиентам схему выплат с аннуитетными платежами. Она считается более простой и понятной.

Но перед тем как поставить подпись в договоре, следует во всем разобраться. Ведь существуют и другие схемы погашения задолженности. Клиенту надо узнать, что такое аннуитетный платеж по кредиту, как он рассчитывается.

После этого можно сделать примерный расчет и уже затем принимать решение соглашаться на предложение финансового учреждения или поискать другие варианты.

- Что это простыми словами

- Кому подойдет

- Чем отличается от дифференцированного

- Как рассчитать ежемесячный платёж

- Пример расчёта

- Досрочное погашение

- Преимущества

- Недостатки

- : Как банки считают проценты: аннуитет и дифференцированный

- Аннуитетный платёж

- Что такое аннуитетный платёж?

- Расчёт аннуитетного платежа по формуле

- Преимущества и недостатки аннуитетных платежей

- по теме

- Аннуитетные платежи: что это такое? Расчет, формула, досрочное погашение, виды и отличие от дифференцированного

- Виды

- Формула

- Расчет суммы аннуитетного платежа

- Отличие от дифференцированного платежа, какой выгоднее?

- Плюсы и минусы

- Досрочное погашение кредита при аннуитетном платеже

- Заключение

- Аннуитетный платеж — что это, как рассчитать, о чем следует знать

- Что такое аннуитетный платеж

- Что такое дифференцированный платеж

- Отличие аннуитетного платежа от дифференцированного

- Как рассчитать аннуитетный платеж – формула

- Как рассчитать дифференцированный платеж – формула

- Плюсы и минусы аннуитетного платежа

- Особенности досрочного погашения

- Полное

- Частичное

- Схемы досрочного погашения

- Выгодно ли досрочное погашение при аннуитетном кредите

- Как рассчитать излишне уплаченные проценты

- Как досрочно погасить аннуитетный кредит

- Аннуитет

- Дифференцированные платежи

- Выгодно ли досрочное погашение кредита при аннуитетных платежах

- Как лучше погашать аннуитетную ипотеку

- Два способа досрочного погашения кредита при аннуитетных платежах

- Какая выгода от досрочного погашения

- Возможные недостатки досрочного погашения

- Как оформить досрочное погашение аннуитетного кредитного займа

- Правильный расчет досрочного покрытия по аннуитету

- Как быстрее всего погасить аннуитетный кредит

Что это простыми словами

Аннуитетные платежи нередко еще называют равными. Их суть в том, что задолженность клиент выплачивает одинаковыми суммами на протяжении всего срока кредитования, установленного в договоре.

В каждый платеж входят проценты и некоторая часть основного долга.

При такой схеме погашения задолженности с каждым новым взносом сокращается сумма выплачиваемых процентах и увеличивается сумма, идущая на погашение тела кредита.

Замечание. Обычно российские банки предлагают вносить аннуитетные платежи 1 раз в месяц. Но существуют варианты погашения задолженности и через другие равные промежутки времени. Например, Росбанк по некоторым ипотечным программам предлагает платежи 1 раз в 2 недели. Варианты с ежеквартальными, ежегодными платежами в РФ практически не встречаются.

Кому подойдет

Подходят большинству заемщиков. Они оптимальны для тех, кто работает по найму, получает фиксированную зарплату и хочет получить в долг максимальную сумму.

Сумма выплат всегда одинаковая и планировать личный, семейные бюджеты в этом случае проще. Подойдет данная схема погашения и людям, чьи доходы в перспективе будут только расти.

Фактически у них долговая нагрузка будет постепенно снижаться, т. к. выплаты будут составлять все меньшую часть от получаемых средств.

Чем отличается от дифференцированного

Аннуитетный платеж существенно отличается от дифференцированного. В последнем случае общая сумма кредита делится на его срок, а затем к сумме прибавляются проценты за пользование заемными деньгами.

Основные отличия схемы выплат:

- Размеры выплат. При дифференцированном графике размер каждой ежемесячной выплаты будет разный и он будет постепенно снижаться. Фактически первое время аннуитетный платеж будет меньше, чем дифференцированный. Но ближе к концу срока кредитования ситуация станет полностью противоположной и размер ежемесячного взноса по дифференцированной схеме будет уже меньше, чем при аннуитете.

- Размер переплаты. По аннуитету она в итоге всегда выше, чем по дифференцированному графику. Ведь первые платежи фактически полностью состоят из процентов и только ко второй половине (а иногда и в последней четверти) выплат существенная часть регулярного взноса идет на погашение основного долга.

- Риски дефолта. В первую треть или даже половину срока кредита с дифференцированным графиком они значительно выше. Это неудивительно, ведь сумма взноса будет высокой. Зато ближе к концу срока кредитования риски вместе с суммой платежа будут падать. Риски по аннуитету одинаковые в течение всего срока кредита.

Как рассчитать ежемесячный платёж

Существуют различные варианты расчета. Для этого можно пользоваться различными онлайн-калькуляторами, в т. ч. на сайтах финансовых учреждений. Но при желании можно сделать расчет и вручную. Российские банки традиционно используют для расчета следующую формулу:

Ежемесячный платеж = (сумма кредита * (годовая ставка/(12*100%))/(1-(1+(годовая ставка/(12*100%))– количество платежей).

Пример расчёта

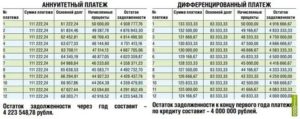

Сумма кредита составляет 100000 рублей, ставка – 12% годовых, а срок – 24 месяца. Расчет ежемесячного платежа будет происходить следующим образом: (100000*(12%/12*100%))/(1-(1+(12%/(12*100%))-24). Примерный ежемесячный платеж получится около 4707,35 рублей, а общая переплата за 2 года – 12 976,33 р.

Замечание. При дифференцированном графике на аналогичных условиях переплата составит 12 500 р., а ежемесячный платеж будет меняться в пределах от 5 166,67 в первый месяц до 4 208,33 р. – в последний.

Досрочное погашение

Любая схема позволяет досрочно погашать кредит. Если с полным досрочным погашением все обычно понятно – чем раньше оно сделано, тем меньше клиент переплатит, то с частичным досрочным погашением есть нюансы.

https://www.youtube.com/watch?v=ChpU2zY51-s

Основные моменты, которые надо знать при частично досрочном погашении кредита:

- Чем раньше проведено частичное досрочное погашение, тем меньше будет переплата. Проценты начисляют на сумму основного долга ежедневно, хотя и оплачивает их клиент по графику.

- Средства досрочного погашения могут быть направлены на уменьшение ежемесячного платежа или на сокращение срока. При снижении размера регулярных выплат падают риски дефолта, а выполнять обязательства по договору становится проще. Но экономия на процентах будет выше при сокращении срока.

- Иногда банки устанавливают правил, что частичное досрочное погашение идет только на уменьшение размера выплат. Если планируется активно гасить задолженность и закрыть кредит значительно раньше срока, то проблем особых нет. Можно легко снизить платеж до небольшой суммы и затем закрыть договор полностью досрочно. В противном случае придется смириться с более высокой переплатой.

Преимущества

Главный плюс аннуитетных платежей – их проще осуществлять психологически. Заемщик сразу при оформлении кредита узнает сумму регулярного платежа. Больше никаких цифр ему запоминать не требуется. Именно ее он и будет платить каждый месяц. Исключение иногда составляет последний платеж, который может оказаться меньше других.

Дополнительно можно отметить следующие преимущества:

- Легче спрогнозировать затраты на исполнение обязательств. А значит заемщику будет проще не допустить просрочек и связанных с ними негативных последствий (пени, штрафы, судебные разбирательства).

- Нет больших выплат вначале срок кредитования. Это упрощает погашение задолженности. Особенно если заемщик уже понес также крупные затраты за счет собственных средств (например, при ремонте квартиры нередко «под ноль» тратятся как собственные, так и заемные средства.

- Для одобрения кредита потребуются меньшие доходы, чем при дифференцированных платежах. Это напрямую связано с большими платежами в первые месяцы. По правилам банков ежемесячный доход заемщиков должен позволять внести самый большой платеж и при этом у него должно остаться достаточно средств «на жизнь».

Недостатки

Банки часто продвигают схемы погашения равными ежемесячными взносами как более удобные и простые. Это действительно так, но в основном для финансового учреждения. Заемщика при аннуитете ждет один, но существенный недостаток. Переплата в этом случае будет несколько выше.

Дополнительно к минусам можно отнести и далеко не самое выгодное частичное досрочное погашение. Банки нередко дают возможность направлять средства только на уменьшение суммы платежа. Но при сокращении срока можно сэкономить на переплате больше.

Разобраться, что такое аннуитетный платеж по кредиту придется фактически каждому, кто задумался об обращении за заемными деньгами в банк.

Практически в 99% случаев погашать задолженность придется по этой схеме.

Дифференцированные графики выплат российскими финансовыми учреждениями предлагаются крайне редко, а найти кредит, совмещающий данную схему выплат и выгодную ставку, частным лицам практически нереально.

: Как банки считают проценты: аннуитет и дифференцированный

Last modified: 18.01.2020

Аннуитетный платёж

Перед оформлением кредита многие клиенты обращают внимание на срок, процентную ставку и сумму займа, которую банк готов предоставить в рамках того или иного продукта.

Но также следует учитывать и схему погашения, так как от этого зависит размер ежемесячного взноса и сумма конечной переплаты. Как правило, большинство банков при составлении графика платежей используют аннуитетный метод расчёта.

Преимущества и недостатки данной схемы погашения, а также понятие аннуитетного платежа подробно раскрыты в этой статье.

Что такое аннуитетный платёж?

График погашения кредита всегда утверждается банком при оформлении договора и обычно представляет собой таблицу, в которой указываются даты и суммы платежей. Сегодня кредитные организации используют 2 метода погашения задолженности — аннуитетный и дифференцированный (классический). Они принципиально различаются между собой по сумме ежемесячных взносов.

https://www.youtube.com/watch?v=daEGHe8CozI

В переводе с латинского термин «аннуитет» переводится как «ежегодный» или «годовой».

В финансовой сфере данное понятие используется для определения способа погашения, при котором выплаты вносятся одинаковыми суммами через равные промежутки времени.

Таким образом, аннуитетный платёж — это ежемесячный взнос по кредиту, который имеет фиксированный размер на протяжении всего срока действия договора.

Основные особенности данного способа погашения представлены ниже:

- в состав платежа входит основной долг и начисленные проценты;

- соотношение тела кредита и процентов постоянно меняется при том, что сумма взноса всегда остаётся одинаковой;

- в начальный период погашения в платёж включается высокая доля процентов;

- остаток основного долга сокращается медленно.

Многие клиенты ошибочно считают, что при аннуитетном методе погашения сразу необходимо выплатить всю сумму процентов и только потом можно возвращать основной долг. В итоге у заёмщиков складывается такое мнение, что к середине срока досрочное погашение не имеет смысла, так как проценты уже выплачены.

Однако данная информация не соответствует действительности, потому что даже при аннуитетной схеме начисление процентов осуществляется на остаток задолженности, и банк не может требовать от клиента выплатить их заранее. Если вносить досрочные платежи, то остаток основного долга будет уменьшаться быстрее, а, соответственно, и сумма начисленных процентов сократится.

На сегодняшний день подавляющее большинство ипотечных и потребительских кредитов в России выдаётся на условиях аннуитета. Банки отдают предпочтение данному методу погашения, так как это позволяет извлечь максимальную процентную прибыль сразу после выдачи заёмных средств.

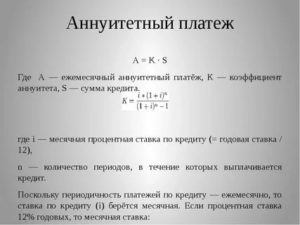

Расчёт аннуитетного платежа по формуле

Чтобы вычислить размер ежемесячного взноса по кредиту с аннуитетной схемой погашения, необходимо воспользоваться следующей формулой:

A — размер постоянного ежемесячного платежа;

S — сумма кредитования;

p — процентная ставка в месяц;

n — срок кредита в месяцах.

Чтобы узнать размер процентной ставки в месяц, следует провести простые расчёты (разделить годовую процентную ставку на 100, затем на 12).

Ниже в качестве примера приведён расчёт аннуитетного платежа по потребительскому кредиту на сумму 100 000 рублей сроком 12 месяцев, выданному под процентную ставку 12% годовых.

Для начала необходимо определить размер процентной ставки в месяц:

p = (12 ÷ 100) ÷ 12 = 0,01

Далее следует подставить указанные значения в формулу аннуитетного платежа и произвести расчёты.

Таким образом, сумма ежемесячного взноса по кредиту составит 8884,88 рублей. Ниже в таблице представлен полный график погашения, составленный для данного примера.

| Месяцы | Сумма ежемесячного платежа, рубли | Основной долг | Начисленные проценты | Остаток задолженности |

| 1 | 8884,88 | 7 884,88 | 1 000,00 | 92 115,12 |

| 2 | 8884,88 | 7 963,73 | 921,15 | 84 151,39 |

| 3 | 8884,88 | 8 043,36 | 761,08 | 76 108,03 |

| 4 | 8884,88 | 8 123,80 | 679,84 | 67 984,23 |

| 5 | 8884,88 | 8 205,04 | 597,79 | 59 779,19 |

| 6 | 8884,88 | 8 287,09 | 514,92 | 51 492,11 |

| 7 | 8884,88 | 8 369,96 | 431,22 | 43 122,15 |

| 8 | 8884,88 | 8 453,66 | 346,68 | 34 668,49 |

| 9 | 8884,88 | 8 538,19 | 8 611,11 | 26 130,30 |

| 10 | 8884,88 | 8 623,58 | 261,30 | 17 506,72 |

| 11 | 8884,88 | 8 709,81 | 175,07 | 8 796,91 |

| 12 | 8884,88 | 8 796,91 | 87,97 | 0,00 |

| Итого | 106 618,55 | 100 000,00 | 6 618,55 |

Так как приведенные расчёты достаточно сложны, то для определения правильной суммы аннуитетного платежа рекомендуется воспользоваться кредитным калькулятором на сайте банка. Указанная формула уже заложена в систему, а клиенту остаётся только ввести процентную ставку, срок и сумму кредитования.

Преимущества и недостатки аннуитетных платежей

Аннуитетный метод погашения обладает следующими преимуществами для заёмщика:

- Более высокая сумма кредитования. При изучении анкеты клиента банк сравнивает размер платежа с его среднемесячным доходом. Если перед заёмщиком стоит выбор — аннуитетный или дифференцированный платёж, то следует понимать, что в первом случае можно рассчитывать на более высокую сумму. Это связано с тем, что на начальном этапе погашения размер дифференцированного платежа будет гораздо больше аннуитетного.

- Равномерная финансовая нагрузка на бюджет заёмщика. В отличие от классической схемы, при аннуитетном методе заёмщику не придётся сразу вносить большие суммы.

- Возможность планирования семейного бюджета. Так как размер выплат по кредиту остаётся неизменным из месяца в месяц, клиент может легко распланировать свои расходы.

- Комфортное погашение. Чтобы избежать возникновения просроченной задолженности, заёмщику стоит только один раз запомнить размер платежа. Погашение кредита равными суммами практически исключает риск ошибочной недоплаты. Клиенту нет необходимости звонить на горячую линию или всегда иметь при себе график погашения, чтобы узнать сумму обязательного платежа.

Несмотря на перечисленные плюсы, аннуитетная схема погашения имеет и обратную сторону. К недостаткам данного метода следует отнести:

- Более высокий размер переплаты в сравнении с дифференцированным расчётом. По классической схеме тело кредита уменьшается быстрее, поэтому в итоге клиент выплачивает меньше процентов. Разница особенно видна при погашении долгосрочных кредитов на большие суммы (в частности, ипотеки).

- Сложный расчёт графика. Понять алгоритм вычисления дифференцированного платежа достаточно просто, так как сумма основного долга ежемесячно погашается равными суммами. При аннуитетном способе самостоятельно рассчитать величину основного долга будет сложно.

Избежать высокой переплаты по аннуитетному кредиту можно при помощи частичного досрочного погашения. Если в дату платежа вносить дополнительную сумму, то она в полном объёме будет идти на погашение тела кредита. Таким образом заёмщик сможет увеличить долю основного долга, выплаченного в текущем месяце.

https://www.youtube.com/watch?v=vR1_xtBc7Hw

После обработки досрочного погашения банк произведёт перерасчёт ежемесячного платежа по аннуитетному методу. Если срок останется прежним, сумма обязательного взноса станет меньше. Некоторые банки предлагают клиентам сохранить исходный размер ежемесячного платежа при условии сокращения срока кредитования.

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

- 3% на остаток

- до 22% кэшбэка

- 0₽ за обслуживание

по теме

Аннуитетные платежи: что это такое? Расчет, формула, досрочное погашение, виды и отличие от дифференцированного

Аннуитетные платежи — это не одноразовые, а регулярные равные выплаты в течение соответствующего периода времени.

Когда берётся кредит, отдавать деньги необходимо с процентами и на регулярной основе. В течение периода, который определяется заключённым договором, как правило, ежемесячно происходят выплаты. Мы знаем, что, в конце концов должны быть выплачены и проценты по сумме, и основная часть долга.

Однако, процесс возврата долга можно осуществить по-разному.

Одним из известных вариантов являются аннуитетные платежи. Здесь имеются ввиду равные выплаты в течение всего соответствующего периода времени. Они рассчитываются неким сложным образом так, что в них содержатся как суммы выплат по процентам, так и частичный возврат тела долга.

Нужно отметить, что аннуитетные платежи применяются не только при возврате займа, но и при выплате страховки. Обычно мы слышим, что кому-то выплатили страховую сумму при наступлении оговоренного в договоре страхового случая.

Виды

Расскажем о различных способах платежей по возврату кредита:

- Существует, например, такая схема, когда сначала ежемесячно выплачиваются проценты на основную сумму, затем, в самом конце срока возвращается основная сумма долга. Такая схема имеет свои положительные стороны. К ним относится прозрачность расчёта выплачиваемых сумм. Кроме того, поскольку возврат основной части — это выплата достаточно большой суммы денег, то, что он отложен на самый последний момент периода, в течение которого происходит возврат кредита, является определённым преимуществом. Это предоставляет максимум времени для того, чтобы заработать необходимые для расчёта деньги.

- Более распространён похожий вариант, но с одним важным отличием. Ежемесячно возвращается равная часть суммы долга, а проценты рассчитываются на оставшуюся часть.

- Примером другого варианта выплат могут быть аннуитетные платежи. В этом случае выплаты рассчитываются таким образом, чтобы ежемесячно выплачивались равные суммы. Разумеется, при таком подходе в состав платежей будут входить и проценты, и часть суммы кредита. Тут можно отметить и то, что выплаты в течение всего периода равны, и то, что сумма основного долга со временем уменьшается, а значит и соответствующие проценты также становятся меньше.

Принято различать 2 основных разновидности аннуитетных выплат:

- Аннуитет постнумерандо (в этом случае речь идёт о выплатах в конце соответствующего периода времени).

- Аннуитет пренумерандо (здесь говорится о выплатах в начале такого периода).

Формула

Для того, чтобы правильно рассчитать сумму выплаты, нужно применять соответствующую формулу.

Вот как она выглядит. Символ «» обозначает возведение в степень:

- K = i*(1+i) n / (((1+i) n)-1)

Расскажем о том, как правильно использовать эту формулу. Обозначим всю сумму кредита, как «S».

Тогда сумма регулярного платежа будет вычисляться следующим образом:

«К» называется аннуитетным коэффициентом. При его расчёте используется несколько параметров. Сначала предположим, что речь идёт о ежемесячных (а не ежеквартальных, например) платежах.

Для расчёта нам понадобятся 2 величины:

- годовая ставка кредита;

- количество периодов времени, когда будет выплачиваться этот кредит;

Обозначения:

- i – это величина, которая представляет собой годовую ставку кредита, поделенную на количество периодов (в нашем случае её нужно поделить на 12).

- n – это количество рассматриваемых периодов при выплате кредита;

В качестве рассматриваемых периодов могут рассматриваться не только месяцы, но и, скажем кварталы. В этом случае годовую процентную ставку нужно будет разделить на четыре.

Расчет суммы аннуитетного платежа

Для того, чтобы стало более понятно то, как производятся расчёты, покажем на примере, подробно, как их нужно выполнять.

Пример расчета:

Отличие от дифференцированного платежа, какой выгоднее?

Если провести расчёты сумм как для одного, так и для другого вида платежей, то мы совершенно отчётливо увидим, что использование аннуитетных платежей при возврате кредита ведёт к существенной переплате процентов.

https://www.youtube.com/watch?v=Y1TWf8RzVNA

Поэтому с уверенностью можно сказать, что платежи по дифференцированной системе в конечном итоге обойдутся дешевле.

Однако, не будем забывать, что выгода — понятие комплексное. Вследствие присущих этим видам особенностей, начальные выплаты, а также платежи в начальный и средний период выплат будут различаться.

При дифференцированных платежах они будут гораздо выше, чем при аннуитетных. В том случае, если заёмщик ограничен в своих финансовых возможностях, это может сыграть очень важную роль. Делать выплаты на данном этапе выгоднее в первом случае. Есть у этих платежей и другие особенности.

Плюсы и минусы

2 основных способа расчёта по полученному займу — это дифференцированный и аннуитетный способы выплат. Какой из них предпочтительней? Какой способ выгоднее?

Финансовые особенности мы рассмотрели ранее. Но здесь есть и другие моменты:

- В точности один и тот же размер сумм выплат. Важно это или наоборот, несущественно? Если вы всё время, до копейки, знаете свой размер платежей, то это не только создаёт определённый душевный комфорт, определённое чувство уверенности в себе. Также, это сильно снижает риск произведения неверного расчёта с банком. Ведь в том случае, если оплата не произошла вовремя или не в положенном размере, то заёмщик может получить определённые штрафные санкции.

- Другая сторона вопроса — это возможность досрочного погашения кредита. При аннуитетных платежах на первом этапе большую часть выплаченных сумм составляют проценты. И если вы захотели полностью выплатить тело кредита, то будете неприятно удивлены, увидев то, как мало вы до сих пор выплатили. При дифференцированных платежах эта ситуация выглядит более выгодной.

- Теперь поговорим о размерах регулярных выплат. Как мы уже говорили, при стандартной системе они будут гораздо больше, но на каком-то этапе станут меньше, чем аннуитетные платежи. С одной стороны, если вы обеспеченный человек, вам будет выгоднее платить сравнительно большими порциями. Но давайте вспомним об ипотечных кредитах. Есть кредиты, которые рассчитаны на 10 лет или менее. Однако, существуют и такие, которые отдают в течение 30 лет или даже более длительного периода. В подобной ситуации важное значение имеет распределение финансовой нагрузки в соответствии с возрастом плательщика. Естественно предположить, что в молодые годы есть больше финансовых возможностей для выплаты таких ипотечных кредитов. В таком случае более удобными будут выглядеть дифференцированные платежи, а не аннуитетные.

- Не забудем о действии инфляции. С течением времени она понижает ценность денег, и разница при оплате кредита по различным системам будет постепенно несколько уменьшаться.

Досрочное погашение кредита при аннуитетном платеже

Иногда финансовое положение заёмщика таково, что он с трудом находит деньги на погашение долга, а иногда всё обстоит совсем по-другому. Бывают такие ситуации, когда возникают дополнительные финансовые возможности и клиент хочет досрочно погасить кредит.

На первый взгляд, ничего сложного в этой ситуации ожидать не приходится. Но на самом деле, в этой ситуации имеются 2 важные особенности:

- Чем раньше будет возвращён кредит, тем меньше банк получит дохода за этот конкретный выданный вам кредит. Ему, естественно, это не выгодно.

- Другая сторона проблемы касается того, что были использованы именно аннуитетные платежи. Одна из их особенностей состоит в том, что наибольшую часть выплат в начале и в середине периода составляют проценты. И если вы захотели доплатить оставшуюся часть кредита, выяснится, что основная часть ваших денег пошла на погашение процентов и лишь относительно малая — на выплату основной суммы кредита. Погашая кредит, можно учесть лишь вторую из указанных величин. Проценты, скорее всего, останутся излишне уплаченными.

Как правильно поступить, если есть возможность и желание досрочно погасить кредит? Практика такова, что сейчас банк не должен возражать, если вы пожелаете так сделать. К тому же, это закреплено в законодательстве. Что же касается второй проблемы, то здесь не всё так просто.

https://www.youtube.com/watch?v=Xfw-c8bb_lw

Главный вопрос здесь состоит в том, возможно ли получить обратно излишне уплаченные проценты? Можно попытаться сделать это через суд, но практика здесь такова, что он редко становится на сторону заёмщика.

Заключение

Конечно, существуют ситуации, когда без помощи кредитных денег ничего нельзя сделать. Однако, в большинстве жизненных ситуаций существует выбор. Если же особой необходимости нет, то лучше обойтись без кредитной поддержки.

Но если всё же вы прибегаете к этому финансовому инструменту, то нужно внимательно проанализировать все особенности вашего договора, тщательно взвесить все преимущества и недостатки предлагаемых вариантов.

Сравнение дифференцированной и аннуитетной систем выплат ещё раз подтверждает правильность такого подхода.

Loading…

Аннуитетный платеж — что это, как рассчитать, о чем следует знать

Если возникла необходимость взять займ в банке, первым делом необходимо узнать условия предоставления займа. Это касается не только процентной ставки, выгодных предложений или суммы и сроков предоставления кредита.

Крайне важно обратить внимание на способы погашения средств. Банки предлагаю на выбор или по умолчанию два вида погашения задолженности – это аннуитетный или дифференцированный.

Что такое аннуитетный платеж

Чтобы понять, какой способ погашения кредита является наиболее приемлемым, прежде всего следует разобраться, что такое аннуитетный платеж. Главным его отличием является удобство погашения займа.

В этом случае не нужно каждый раз уточнять суммы платежа, тело кредита и проценты погашаются равными частями во время всего времени действия договора.

Ежемесячный платеж состоит из суммы погашения тела кредита, то есть погашения основного долга, и процентов, которые начисляются за пользование кредитными средствами.

При любом способе платежей один из главных факторов кредита – небольшая ставка. Мы рассмотрели для вас, как взять кредит для пенсионеров с низкой процентной ставкой.

Из ежемесячной суммы погашения долга наибольшей составляющей частью платежа является выплата процентов, а меньшую часть составляет сумма задолженности займа. В таком случае в первые месяцы погашения задолженности тело кредита практически не гасится, основные выплаты приходятся на проценты. Платежи по займу не большие, поэтому проценты за пользование кредитными средствами увеличиваются.

Что такое дифференцированный платеж

Главное достоинство дифференцированного платежа это, прежде всего, возможность сэкономить на процентах. При расчете суммы ежемесячного платежа таким способом сумма тела кредита делится на равномерные части по всему периоду кредитования.

Таким образом, проценты начисляются на фактически оставшуюся сумму задолженности и постепенно будут уменьшаться к концу срока.

В этом случае самые большие суммы выплачиваются заемщиком в месяцы пользования кредитом, с каждым последующим платежом сумма будет значительно уменьшаться.

При этом следует учесть, что в зависимости от количества дней в месяце и остатка по сумме займа будут насчитываться разные проценты, а значит и ежемесячный платеж будет разным.

В договорах предварительно производится предварительный расчет ежемесячного платежа, а также банки часто информируют своих клиентов об изменениях в сумме оплаты по доступным каналам коммуникации.

Но будет не лишним перед оплатой перезвонить в банк и уточнить сумму, которую необходимо внести.

Отличие аннуитетного платежа от дифференцированного

Поскольку способы погашения значительно отличаются между собой, у каждого вида платежа имеется ряд достоинств и недостатков. Рассмотрение этих особенностей поможет определиться с выбором. В таблице приведены размеры платежей по мере окончания срока погашения задолженности.

| Основные различия | Аннуитетный | Дифференцированный |

| Сумма погашения тела кредита | Увеличивается | Равномерная сумма |

| Сумма процентов по кредиту | Уменьшается | Снижается сумма процентов |

| Ежемесячный платеж | Равными частями | Каждый месяц разная сумма |

| Размер ежемесячного платежа | Не меняется на протяжении всего срока кредитования | Уменьшается по мере окончания срока |

Как рассчитать аннуитетный платеж – формула

Размер аннуитетного платежа можно вычислить по следующей формуле:

К= і*(1+ і)n/(1+ і)n -1, где:

К – коэффициент аннуитета;

і – 1/12 годовой ставки займа;

n – общий срок кредитования, который выражается в месяцах.

https://www.youtube.com/watch?v=Zm7xB87OJRc

То есть, если взять в банке кредит 20 000 руб. сроком на три года под 12%, согласно формуле ежемесячный платеж составит 664, 29 руб.

Как рассчитать дифференцированный платеж – формула

Рассчитать сумму дифференцированного платежа можно следующим образом:

Расчет основного платежа производится по формуле:

B=s/n, где:

B – сумма основного платежа;

s – сумма кредита;

n – количество месяцев всего срока кредитования.

Остаток задолженности рассчитывается так:

Sn= S – (b *n), где:

n – количество месяцев (прошедших периодов)

Сумма начисленных процентов вычисляется по формуле:

р=Sn*P/12, где:

p – проценты по кредиту,

Sn – остаток задолженности,

P – ставка по кредиту за год.

Плюсы и минусы аннуитетного платежа

Аннуитетные платежи это, прежде всего, удобство использования и понятные суммы ежемесячных взносов. Но имеется и ряд недостатков.

Плюсы:

- Погашение задолженности происходит равными частями на протяжении всего срока кредитования.

- Понятная схема платежа позволяет эффективно планировать бюджет.

- Финансовые учреждения не предъявляют особенных требований к заемщику в случае оформления аннуитетного платежа.

- Процентная ставка будет ниже, чем при дифференцированном платеже.

Минусы:

- При досрочном погашении могут возникнуть трудности.

- В итоге переплата по процентам будет больше, чем при дифференцированном платеже.

Особенности досрочного погашения

Если есть возможность у заемщика, кредит можно выплатить досрочно. Различают два вида погашения задолженности: полное и частичное.

Полное

Полное погашение кредита возможно только в том случае, если у заемщика есть вся сумма для погашения задолженности. При этом он обязан сообщить банку о своем намерении не позже, чем за месяц до желаемой даты закрытия кредита. Банк производит расчет всей оставшейся суммы долга, которую заемщик должен погасить досрочно. После внесения платежа договор о предоставлении кредита закрывается.

Частичное

Частичное досрочное погашение долга по кредиту подразумевает, что клиент ежемесячно будет вносить платеж, превышающий обязательную сумму.

Схемы досрочного погашения

Существует два способа досрочного погашения кредита:

- В первом случае погашение происходит за счет уменьшения срока выплат по кредиту. Для этого необходимо вносить ежемесячные платежи согласно графику выплат, а свободные средства можно вносить в счет погашения нескольких ежемесячных платежей. При этом уменьшается количество месяцев выплат. Например, вместо 30 месяцев кредит можно полностью погасить за 16 месяцев.

- Во втором случае досрочное закрытие кредита происходит путем уменьшения долга. При этом общее количество месяцев внесения платежей не уменьшается, а снижается только сумма платежей. Это возможно за счет ежемесячного или разового внесения дополнительных средств. Таким образом, в последующем заемщик будет вносить например, не по 4000 рублей, а 3000, 2000 и так далее.

Возникают ситуации, когда сложно не то что погасить задолженность досрочно, но и заплатить обязательный ежемесячный платеж. В таких случаях портится репутация заемщика и найти в дальнейшем, где взять кредит с плохой кредитной историей без отказа, становится проблематично.

Выгодно ли досрочное погашение при аннуитетном кредите

Прежде всего, досрочное погашение выгодно заемщику. В этом случае проценты будут начисляться на остаток задолженности, что значительно уменьшит сумму выплат по процентам. Например, если кредит взят на сумму 50 000 рублей и при этом досрочно выплачено 10 000 рублей, то проценты уже будут начисляться на оставшиеся 40 000 рублей.

В свою очередь, банкам совершенно не выгодно досрочное погашение займа, поскольку в таком случае финансовое учреждение не зарабатывает на процентах.

Как рассчитать излишне уплаченные проценты

После досрочного погашения кредита существует возможность вернуть переплаты по процентам или комиссиям. Чтобы претендовать на такую услугу, прежде всего, необходимо учесть несколько факторов:

- Следует внимательно ознакомиться с условиями кредитования. Некоторые финансовые учреждения не предоставляют возможность досрочного погашения кредита, если они взяты в течение месяца.

- Необходимо правильно оплатить досрочный возврат кредита. Для этого нужно своевременно известить банк о таком намерении, написать заявление и внести необходимую сумму на счет.

- После закрытия договора следует взять справку в банке об отсутствии задолженности по кредиту.

Заемщик может сам рассчитать сумму к возврату. Для этого необходимо:

- Сумму начисленных процентов за весь период займа необходимо узнать из графика платежей.

- Просчитать количество уплаченных процентов и срок погашения кредита.

- Стоимость разделить на срок займа и умножить на фактическое время погашения кредита. Полученная сумма будет равна процентам, которые должны были быть выплачены заемщиком.

- От суммы уплаченных процентов необходимо вычесть сумму за фактическое пользование кредитом. Полученная разница и есть переплата по процентам.

После этого необходимо составить заявление и приложить к нему копию кредитного договора. С этими документами можно обратиться в финансовое учреждение.

Лучшие банковские продукты Развернуть/свернуть

Каждый месяц мы проводим аудит лучших продуктов от ведущих банков.

3 лучших потребительских кредита:

Лучшая кредитка:

- Росбанк 120 под 0 — до 1 млн. р., до 120 дней без процентов (дальше — от 25,7%), обслуживание бесплатно

Лучшая дебетовая карта:

- Росбанк Можно ВСЁ — до 10% кэшбэк + до 10% на остаток по счету + Travel-бонусы: за каждые 100 ₽ — 5 бонусов, 1ый год обслуживание бесплатно

Как досрочно погасить аннуитетный кредит

Допустим, у вас есть кредит, предполагающий погашение аннуитетными платежами. В чем его отличие от кредита с дифференцированными? Рассмотрим каждый из видов подробнее.

Аннуитет

Аннуитетный способ оплаты предполагает, что сумма тела кредита и заранее просчитанных процентов будет разделена на некоторое количество равных платежей (зависит от срока), которые заемщик обязан регулярно вносить на кредитный счет. Иными словами, выплаты при аннуитете равны между собой.

Хотя размер аннуитетного платежа фиксированный, распределение долей начисленных процентов и основного долга внутри каждого из них неравномерно.

Пример: берем 100 тысяч в «Тинькофф» на 12 месяцев под 16,9%. Как и сколько будем платить по аннуитету: ежемесячно в течение года по 9100 рублей.

https://www.youtube.com/watch?v=q-0FnhZN_5E

Что касается распределения процентов и тела кредита: в первый месяц платим порядка 1400 рублей процентов и 7700 основного долга; в последний – 126 рублей и 8974, соответственно.

Дифференцированные платежи

Вот что предполагает схема дифференцированных платежей:

- Равномерное распределение тела кредита (основного долга) по всему сроку кредитования.

- Неравномерное распределение начисляемых процентов (сначала придется платить больше).

Иными словами, в начале срока кредита при дифференцированном типе платежа потребуется уплата больших процентов. Тело кредита на протяжении всего срока погашается равными долями. При этом платежи будут постепенно снижаться за счет снижения величины начисляемых процентов.

Пример: берем 100 тысяч в банке «СКБ» на 12 месяцев под 17,5% годовых. Как и сколько будем платить при дифференцированной схеме: в первый месяц – 9790, в 6 месяц – 9180, в последний – 8450 рублей.

https://www.youtube.com/watch?v=q-0FnhZN_5E

Что касается распределения: основной долг внутри каждого платежа будет составлять порядка 8333 рублей. Начисленные проценты: в первый месяц около 1457, в последний – 121 рубль.

Но погасить любой кредит можно досрочно. Разберемся с этим вопросом подробнее и поговорим о выгодах.

Выгодно ли досрочное погашение кредита при аннуитетных платежах

Если вы желаете быстрее избавиться от долга, необходимо предварительно рассчитать схему досрочного погашения, приняв решение: выгодно это делать или нет.

Процедура досрочного погашения предполагает два варианта действий:

1. Досрочное частичное погашение кредита.

В этом случае можно вносить досрочные платежи маленькими суммами или большими, при этом количество ежемесячных платежей или срок кредита будут меняться. Это зависит от политики погашения банка или выбора заемщика, если кредитно-финансовое учреждение предоставляет возможность выбирать.

Плюс аннуитетных платежей в данном контексте – приблизительно равномерное снижение и тела кредита, и начисляемых процентов (если погашение идет в счет уменьшения величины ежемесячных платежей). Если же речь об уменьшении срока кредитования, очевидных плюсов нет. Экономии на досрочках в таком случае добиться не удастся.

Пример: берем 100 тысяч под 16,9% на год. Имеем 12 одинаковых платежей по 9,1 тысячи рублей. Если ежемесячно вносить по 2 тысячи сверх платежей по графику, делать это в счет снижения их величины, к концу срока обязательный платеж снизится до 2,7 тысячи рублей (плюс 2 тысячи, которые регулярно уплачивались). Сумма переплат станет меньше на 5-6 тысяч рублей.

Если дело касается уменьшения срока кредитования, все иначе: внеся, скажем, 9,1 тысячи рублей в день выдачи кредита, мы просто снизим срок до 11 месяцев. Сумма переплат останется неизменной. Единственное преимущество – возможность быстро погасить кредит.

Итак, первый – самый выгодный способ досрочного погашения.

Рассмотрим еще один интересный вариант действий.

2. Полноедосрочноепогашение.

В данном случае при досрочном погашении все выгоды очевидны: чем раньше осуществляется полное погашение кредита, тем меньше заемщик выплачивает процентов.

Пример: те же 100 тысяч, сроки и ставка. Решившись на досрочное погашение долгов, вместо 108 тысяч рублей заемщик суммарно выплатит только 104-105 тысяч. Экономия небольшая.

Таким образом, аннуитет выгодно гасить досрочно. Особенно если сроки кредитования достигают нескольких лет: начисленных на тело кредита процентов будет больше.

Для сравнения пример: 100 тысяч, 36 месяцев, 16,9% годовых. Суммарная переплата — 28 тысяч рублей (против 8-9 для 1 года).

Как лучше погашать аннуитетную ипотеку

Досрочно погашая ипотеку, заемщик получает не меньше выгод, чем при досрочном погашении кредита.

Суть досрочного погашения по аннуитетным платежам ипотеки точно такая же, как и в случае с рассмотренными ранее примерами. Варианты действий – те же (частичное, полное досрочное погашение; в счет снижения величины обязательных платежей или срока кредитования).

Несколько практических советов:

- Чтобы максимально выгодно погасить ипотеку досрочно при аннуитетных платежах, выбирайте метод, предполагающий снижение величины ежемесячных платежей.

- Вносите при частичном досрочном погашении ипотечного кредита максимум свободных средств – это даст возможность ощутимо облегчить долговую нагрузку.

- Если свободных средств достаточно, стоит задуматься о полном погашении ипотеки. Это позволит сэкономить на переплате процентов колоссальную сумму средств.

- Упростить процесс досрочных погашений позволит автоплатеж. Настройте его, и ежемесячно в выбранную дату определенная сумма средств с вашего счета будет поступать на счет ипотечного кредита.

Два способа досрочного погашения кредита при аннуитетных платежах

Об этих способах мы уже говорили: первый предполагает внесение платежей в счет снижения величины обязательных выплат по графику, второй – уменьшение срока кредитования.

- В первом случае задолженность вы погашаете не в дату ежемесячного платежа, а чуть раньше.

- Результат – уменьшение величины последующих обязательных платежей, снижение суммы переплат. Второй способ позволяет быстро выплатить кредит.

Какая выгода от досрочного погашения

Оформлять досрочное гашение – однозначно выгодно. Разберемся с преимуществами досрочного погашения по аннуитетным платежам:

– экономия на переплате по процентам, начисляемым на тело кредита, то есть на сумму основного долга;

– вне зависимости от способа погашения – возможность снижения долговой нагрузки.

https://www.youtube.com/watch?v=MOsIbIKqZHM

Кроме выгод есть и ряд недостатков. Рассмотрим их подробнее.

Возможные недостатки досрочного погашения

Что касается вероятных недостатков:

1. Некоторые банки, запрашивая в бюро кредитных историй информациюо платежном поведении потенциальных клиентов, могут негативно принять факт (факты) досрочного погашения.

Пример: вы регулярно на протяжении нескольких лет брали кредиты и закрывали их раньше срока, тем самым лишая банки самого ценного – заветных процентов. Вероятность получения отказа при очередном обращении возрастает. Банкам не нужны такие клиенты, которые будут рассчитываться с долгами быстро.

2. При условии, что сумма досрочного погашения маленькая (к примеру, 500 рублей при суммарном остатке задолженности в 150 тысяч), она будет записана банком в счет снижения последнего платежа. При этом не изменится ни срок кредитования, ни величина обязательных платежей.

Есть и некоторые ограничения, создающие препятствия для досрочного покрытия долга.

Пример: условия договора. Некоторые банки накладывают мораторий на досрочное погашение в течение определенного срока, например, на первые 6 месяцев действия кредитного договора. Хуже, если запрет действует весь период кредитования.

Пример: вернемся ко второму пункту, где некий заемщик пытался внести 500 рублей на кредитный счет с суммарным долгом в 150 тысяч. Слишком маленькая сумма может быть не принята банком в счет досрочки, что обусловлено политикой банка и положениями договора.

Совет: досконально изучайте все условия кредитования, прописанные в договоре.

Как оформить досрочное погашение аннуитетного кредитного займа

Вариантов два:

1. Оформить досрочное погашение в офисе банка.

Долгий и скучный способ. Потребуется визит в отделение, притом именно в то, в котором был заключен договор. Придется писать заявление, прописывать сумму и обозначать все детали досрочного погашения.

2. Оформить погашение через интернет-банк или мобильное приложение банка, если такая возможность предусмотрена.

Быстро, просто, никуда не нужно ходить.

Правильный расчет досрочного покрытия по аннуитету

Расчет займа при досрочных выплатах, точнее, его перерасчет, в общем случае осуществляется банком по факту внесения досрочного платежа. Если в веб-версии или в приложении банка информация о досрочных погашениях недоступна, как и график, составленный с их учетом, можно обратиться за новой копией в отделение. Опять же, потребуется посетить именно то, где был оформлен кредит.

Если есть желание, можно осуществить предварительный расчет самостоятельно. Для этого достаточно обратиться к любому кредитному калькулятору, в который встроена опция указания досрочных платежей.

Как быстрее всего погасить аннуитетный кредит

Рассмотрим случай, когда тело кредита выплачивается быстрее всего. Это уже рассмотренный ранее способ: достаточно по мере возможности регулярно осуществлять досрочное погашение аннуитетного платежа (каждого очередного) в счет снижения сроков кредитования.

Способ действительно позволяет быстро погасить кредит, но он совсем невыгоден. Лучше всего проводить досрочное погашение, выбирая снижение величины ежемесячных платежей.

Напутствие:

- Изучайте условия подписываемых договоров.

- Рассчитывайте выгоды и преимущества досрочных платежей самостоятельно или при помощи кредитных калькуляторов.

- Взвешивайте все «за» и «против» в вашей ситуации.

- Не переплачивайте!