Процент – доля от вложенных в банк или взятых в кредитном учреждении денег.

Если мы кладем деньги на депозит, то процент нам выплачивает банк, в качестве оплаты за пользование нашими денежными средствами.

Обратная ситуация складывается, если кредит нужен нам. Тогда мы обязаны вернуть увеличенную на определенный процент сумму, заплатив банку за использование его денег.

- Простой и сложный процент, в чем отличие

- Как рассчитать прибыль по вкладу с простым процентом

- Формула расчёта простых процентов

- Примеры расчета вклада с простым процентом

- Формула простых процентов по кредиту

- Формула расчета кредитного платежа

- Что влияет на размер ставки по кредиту

- Пример расчета

- Расчет кредита в Excel:

- Простые проценты. Решение задач

- Простой процент на период в годах

- Обратная задача на проценты

- Расчет простых процентов за период в несколько месяцев

- Расчет простых процентов за период в днях

- Простые проценты в математике

- Сложные задачи на простые проценты

- Подготовка школьников к ЕГЭ и ОГЭ (Справочник по математике — Арифметика — Простые и сложные проценты. Предоставление кредитов на основе процентной ставки)

- Годовая процентная ставка

- Схема простых процентов

- Схема сложных процентов

- Изменяющиеся (плавающие) процентные ставки

- Примеры решения задач

- Темп инфляции

- Простая процентная ставка — отличие от сложной, расчетные формулы

- Виды ставок

- Расчётные формулы

- Особенности сложного процента

- Банковские расчёты

Простой и сложный процент, в чем отличие

В математике один процент – одна сотая часть числа. Говоря о банковском проценте, обычно подразумевают сумму денег, начисленную по определенным правилам и скопившуюся к конкретному сроку.

Все условия начисления процентов обязательно указываются в договоре между сторонами. Имеют значение такие факторы:

- размер годовой процентной ставки,

- капитализация процентов,

- срок договора,

- порядок выплаты процентов.

Кроме размера ставки, т.е количества начисленных за год процентов, на конечную сумму существенно влияет наличие или отсутствие по условиям договора капитализации процентов.

Капитализация процентов – процесс постоянного добавления начислений к основной сумме.

Это приводит к тому, что один и тот же процент, начисленный в первый период, всегда меньше, чем в последующий – ведь база для исчисления процента вырастает со временем.Такой процент называется сложным процентом.

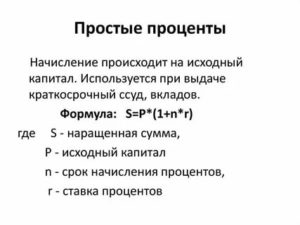

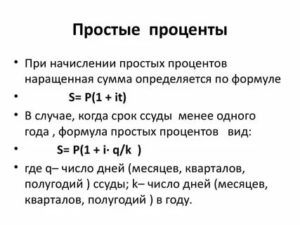

Во вкладах и кредитах, где база для начисления процента не меняется со временем, всегда остается равной первоначальной сумме, расчет производится по формуле простых процентов.

Как рассчитать прибыль по вкладу с простым процентом

Обратите внимание, в банковском договоре прописывается годовая процентная ставка.

Имейте в виду, что проценты начисляются за каждый полный день нахождения денежных средств на депозите, а получать вы их можете помесячно, поквартально, или раз в год – в соответствии с условиями, прописанными в договоре.

Открыв счет 1 марта, и закрыв его 31 мая, вы получите такой результат: 2 марта вам уже причитается некоторый процент, и последний раз его начислят именно 31 мая.

Значит, фактически деньги лежат 92 дня, проценты начисляются за 91 день.

Учитывая, что проценты по договору начисляются соответственно количеству дней, можно вывести формулу, позволяющую вычислить доход по вкладу без капитализации процентов или увеличение задолженности по аналогичному кредиту в любой день.

Формула расчёта простых процентов

Для расчета потребуется знать некоторые величины:

- С – первоначальная сумма денег, вложенная в банк или взятая в кредит.

- П – прибыль, представляющая собой начисленные проценты.

- Д – количество дней, за который начисляется процент.

- % – годовая процентная ставка, указанная в договоре.

- 365 (или 366) – зависит от того, является ли год високосным, это число календарных дней в году.

Тогда за год нахождения денег С на депозите начисляется сумма: (С/100) * %

В пересчете на произвольное количество дней Д формула примет вид: П = (С/100)*%*(Д/365)

Или, иначе, чтобы вычислить начисленные проценты, нужно сумму умножить на процентную ставку и на количество дней размещения вклада, а результат разделить на число 36500 (или 36600, когда год високосный).

Примеры расчета вклада с простым процентом

Определим прибыль от депозита 100 000 рублей при размещении на разный срок.

Процентная ставка в этом примере не меняется, она равна 10% годовых, год не високосный.

Вклад, размещенный на 91 день, принесет прибыль:

П = 100 000*10*91/36500= 2493,15 рублей.

Вклад, размещенный на 180 дней, принесет прибыль:

П = 100 000*10*180/36500= 4931,51 рубль.

https://www.youtube.com/watch?v=H-wc9le5aAw

Ровно 10000 рублей в виде начисленных процентов по этому вкладу мы получим, если в не високосном году положим сто тысяч рублей на 365 дней, в этом случае проценты будут начислены именно за 365 дней.

Когда по условиям вклада применяется формула простого процента, начисленные деньги аккумулируются на другом счете. Их можно снимать, не затрагивая основную сумму.

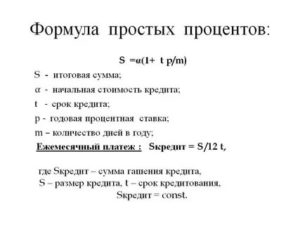

Формула простых процентов по кредиту

Кредит, выданный с начислением простого процента, подразумевает, что каждый год к телу кредита прибавляется сумма, рассчитанная от первоначальной.

Пример.

На 2 года выдан кредит в 100000 рублей под 20% годовых. За первый год сумма долга увеличивается на 100000*0,2 = 20000, и на второй год начисляется тот же процент. Итого, через 2 года заемщик обязан вернуть 140000 рублей.

Формулы для определения параметров такого кредита таковы. Если принять, что

- К – взятые деньги,

- % – годовая процентная ставка,

- Д – количество дней пользования кредитом,

то сумму, начисленную в виде процентов, можно вычислить по формуле:

П = (К/100)*%*(Д/365)

общую задолженность к концу срока по формуле:

С= К *( 1+ (%*Д)/36500)

Как правило, кредит с подобным алгоритмом начисления процентов краткосрочный, его срок ограничивается одним годом.

Кредиты и вклады с начислением процентов по простой формуле достаточно просты для понимания. Ими выгодно воспользоваться на достаточно короткий срок. В таких случаях лучше использовать простые проценты.

Банки по подобным депозитам всегда предлагают более высокую ставку.

Решая взять кредит на подобных условиях, нужно быть уверенным, что вы сможете выдержать график платежей.

Дополнительно ознакомьтесь с кратким видео о том, как производится расчет по формулам простых и сложных процентов:

Формула расчета кредитного платежа

Одним из главных параметров банковского продукта, который влияет на возможность и желание потенциального заемщика получить кредит, является размер процентной ставки.

Все просто — чем она выше, тем больше придется платить по займу. Формулу, как рассчитать проценты по кредиту, обязательно нужно знать самому клиенту банка.

Это позволит самостоятельно провести расчеты и определить, насколько выгодно пользоваться ссудой в том или ином финучреждении.

Что влияет на размер ставки по кредиту

Потенциальный клиент, обращаясь в банк за займом, кроме размера процентной ставки, должен обратить также внимание на сопутствующие расходы, которые он понесет при оформлении сделки, и величину комиссий. Эти издержки могут значительно повысить реальную стоимость займа, и в результате окажется, что оформить ссуду в другом банке под более высокую ставку было бы выгоднее.

От размера ставки зависит величина периодического взноса должника. Но чтобы клиент мог сэкономить, ему нужно знать, что влияет на количество начисленных процентов. Прямое влияние на эту величину оказывает:

- остаток долга – чем он ниже, тем меньше нужно платить процентов, а, значит, заемщик должен быть заинтересован поскорее погасить ссуду;

- количество календарных дней в месяце – чем их больше, тем больше будет величина начисленных процентов. Так, в месяце, где 31 день, их сумма будет больше, чем в 30-дневном. Формула для расчета кредита это может наглядно подтвердить – ведь в ней количество дней месяца находится в числителе дроби.

- количество календарных дней в году – чем он больше, тем меньше будет очередной взнос. Все банки в своих кредитных договорах указывают количество дней, которое является базой для расчета начисленных процентов, – это может быть реальное количество дней в календаре, а может быть и фиксированное число, как правило, — 360;

- дата погашения тела основного долга — чем она ближе к первому числу месяца, тем меньшие проценты будут начислены в следующем месяце, так как быстрее будет уменьшаться задолженность.

Финансовые учреждения в своей практике используют два способа расчета ежемесячного взноса по займу.

https://www.youtube.com/watch?v=VgRSEDrn4oU

В основе классического (или стандартного) лежит периодическое погашение тела долга одинаковыми частями, проценты начисляются на остаток задолженности по простой формуле.

Формула простых процентов по кредитам имеет следующий вид:

К*n*%/360 или 365(6), где

К – остаток по задолженности;

n – количество календарных дней в месяце;

% — ставка по задолженности, разделенная на 100;

360 или 365(6) – количество календарных дней в году, которое указано в кредитном договоре.

При этом графике сумма ежемесячного платежа постоянно снижается.

Формула аннуитетного платежа по кредиту несколько сложнее:

Р=(К*%/12) /(1-(1+%/12)-n ), где

Р – ежемесячный взнос;

n – срок действия договора в месяцах;

% — ставка;

К – первоначальная сумма займа.

При использовании этого способа выплаты должник в течение всего срока кредитования вносит в кассу банка одинаковые суммы.

Пример расчета

Рассмотрим на примере, как рассчитать кредит по формуле, зная только основные параметры договора:

- сумма займа – 200 тысяч рублей;

- срок кредитования – 2 года;

- ставка – 22,5 % годовых.

Для расчета есть два варианта: с помощью кредитного калькулятора, которые есть на сайте практически каждого банка, или же сделать простую табличку в Excel.

Итак, график погашения по стандартной схеме будет иметь следующий вид:

| 1 | 200 000.00 | 8 333.33 | 3 750.00 | 12 083.33 |

| 2 | 191 666.67 | 8 333.33 | 3 593.75 | 11 927.08 |

| 3 | 183 333.33 | 8 333.33 | 3 437.50 | 11 770.83 |

| 4 | 175 000.00 | 8 333.33 | 3 281.25 | 11 614.58 |

| 5 | 166 666.67 | 8 333.33 | 3 125.00 | 11 458.33 |

| 6 | 158 333.33 | 8 333.33 | 2 968.75 | 11 302.08 |

| 7 | 150 000.00 | 8 333.33 | 2 812.50 | 11 145.83 |

| 8 | 141 666.67 | 8 333.33 | 2 656.25 | 10 989.58 |

| 9 | 133 333.33 | 8 333.33 | 2 500.00 | 10 833.33 |

| 10 | 125 000.00 | 8 333.33 | 2 343.75 | 10 677.08 |

| 11 | 116 666.67 | 8 333.33 | 2 187.50 | 10 520.83 |

| 12 | 108 333.33 | 8 333.33 | 2 031.25 | 10 364.58 |

| 13 | 100 000.00 | 8 333.33 | 1 875.00 | 10 208.33 |

| 14 | 91 666.67 | 8 333.33 | 1 718.75 | 10 052.08 |

| 15 | 83 333.33 | 8 333.33 | 1 562.50 | 9 895.83 |

| 16 | 75 000.00 | 8 333.33 | 1 406.25 | 9 739.58 |

| 17 | 66 666.67 | 8 333.33 | 1 250.00 | 9 583.33 |

| 18 | 58 333.33 | 8 333.33 | 1 093.75 | 9 427.08 |

| 19 | 50 000.00 | 8 333.33 | 937.50 | 9 270.83 |

| 20 | 41 666.67 | 8 333.33 | 781.25 | 9 114.58 |

| 21 | 33 333.33 | 8 333.33 | 625.00 | 8 958.33 |

| 22 | 25 000.00 | 8 333.33 | 468.75 | 8 802.08 |

| 23 | 16 666.67 | 8 333.33 | 312.50 | 8 645.83 |

| 24 | 8 333.33 | 8 333.33 | 156.25 | 8 489.58 |

Как видно, приблизительная переплата за весь срок пользования займом составляет около 46 875 рублей, и она может быть меньше, если выплатить долг досрочно: в этом случае заемщик погасит проценты за фактические дни пользования заемными деньгами.

Формула расчета кредита с примером использования аннуитетного графика погашения и теми же параметрами сделки:

| 1 | 200 000.00 | 6 675.08 | 3 750.00 | 10 425.08 |

| 2 | 193 324.92 | 6 800.24 | 3 624.84 | 10 425.08 |

| 3 | 186 524.68 | 6 927.74 | 3 497.34 | 10 425.08 |

| 4 | 179 596.94 | 7 057.64 | 3 367.44 | 10 425.08 |

| 5 | 172 539.30 | 7 189.97 | 3 235.11 | 10 425.08 |

| 6 | 165 349.33 | 7 324.78 | 3 100.30 | 10 425.08 |

| 7 | 158 024.55 | 7 462.12 | 2 962.96 | 10 425.08 |

| 8 | 150 562.44 | 7 602.03 | 2 823.05 | 10 425.08 |

| 9 | 142 960.40 | 7 744.57 | 2 680.51 | 10 425.08 |

| 10 | 135 215.83 | 7 889.78 | 2 535.30 | 10 425.08 |

| 11 | 127 326.05 | 8 037.72 | 2 387.36 | 10 425.08 |

| 12 | 119 288.33 | 8 188.42 | 2 236.66 | 10 425.08 |

| 13 | 111 099.90 | 8 341.96 | 2 083.12 | 10 425.08 |

| 14 | 102 757.95 | 8 498.37 | 1 926.71 | 10 425.08 |

| 15 | 94 259.58 | 8 657.71 | 1 767.37 | 10 425.08 |

| 16 | 85 601.87 | 8 820.04 | 1 605.04 | 10 425.08 |

| 17 | 76 781.82 | 8 985.42 | 1 439.66 | 10 425.08 |

| 18 | 67 796.40 | 9 153.90 | 1 271.18 | 10 425.08 |

| 19 | 58 642.50 | 9 325.53 | 1 099.55 | 10 425.08 |

| 20 | 49 316.97 | 9 500.39 | 924.69 | 10 425.08 |

| 21 | 39 816.58 | 9 678.52 | 746.56 | 10 425.08 |

| 22 | 30 138.06 | 9 859.99 | 565.09 | 10 425.08 |

| 23 | 20 278.07 | 10 044.87 | 380.21 | 10 425.08 |

| 24 | 10 233.21 | 10 233.21 | 191.87 | 10 425.08 |

В этом случае переплата по задолженности больше, она составляет приблизительно 50 202 рубля, но в то же время первоначальные ежемесячные взносы меньше, что дает заемщику больше возможностей для выплаты займа.

https://www.youtube.com/watch?v=vR1_xtBc7Hw

Зная основные формулы расчета кредитных выплат, заемщик может использовать эти данные, чтобы уменьшить общую переплату и сэкономить определенную сумму.

Расчет кредита в Excel:

Простые проценты. Решение задач

Задачи на простые проценты встречаются в школьном курсе алгебры, экономике, банковской сфере и т.д. Без понимания их содержания и знания формул решить задачи часто бывает сложно. Ниже на распространенных примерах будут даны основные задачи и формулы для их решения.

Процентом ( процентом ) от числа А называется одна сотая часть этого числа. Слово «процент» произошло от латинского pro centо, что значит «с сотни ». Обозначение процентов «%» происходит от искажения письменного сto.

Например: 10% = 0,1; 10 часть числа А.

В случае кредитов и депозитов используют формулы для вычисления простых процентов на период в годах, месяцах и днях. Задачи не требуют сложных вычислений и понравятся как школьникам, так и тем, кто первый раз знакомится с процентами.

На практике проценты используют в банковской сфере, химии, медицине, хозяйстве.

Другая часть задач касается нахождения содержания чего-то по известным процентами, или наоборот — за содержанием найти процентное соотношение.

Оба типа задач будут рассмотрены ниже.

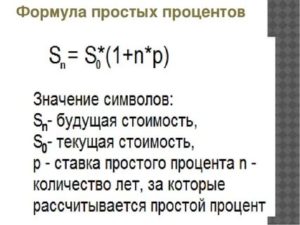

Простой процент на период в годах

Формула простого процента на период в годах

P=P*(1+n/100*r) где P – увеличение величины P через r лет, если ставка составляет n процентов. Величиной P могут выступать депозиты, кредиты, материалы.

Задача 1. Вкладчик разместил сумму размером 2400 рублей в банк. Определите, какую сумму получит вкладчик через 3 года, если процентная ставка составляет 19 % в год.

Решение: Данные задачи подставляем в формулу простых процентов

P[3]=2400*(1+19/100*3)=3768 (рублей.)

Таким образом за 3 года вкладчик получит 3768 рублей.

Обратная задача на проценты

Обратной задачей на проценты называют такую, в которой за неизвестные выступают количество лет или процентная ставка.

Задача 2. Вкладчик взял в кредит 3000 рублей и должен вернуть через пять лет. Найти процентную ставку кредита, если известно, что нужно отдать банку 8100 грн.

Решение: Выведем формулу для этой задачи.

P=P*(1+n/100*r); P/P=1+n/100*r;

n= (P/P-1)/r*100.

Выполняем вычисления по выведенной формуле

n= (8100/3000-1)/5*100=1,7/5*100=34 (%).

Следовательно, процентная ставка кредита составляет 34 %. Если в обратной задачи на проценты нужно найти количество лет, то нужная формула на основе предыдущих выкладок будет выглядеть

r= (P/P-1)/n*100

Расчет простых процентов за период в несколько месяцев

Формула простых процентов в этом случае будет иметь вид

P=P*(1+n/100*m/12)здесь обозначено m – количество месяцев (month).

Задача 3. Вкладчик разместил сумму размером 1600 рублей в банк на один год, однако ему пришлось забрать деньги через семь месяцев. Процентная ставка при досрочном снятии депозита составляет 9 % в год. Найти сумму, которую получит вкладчик.

Решение: Применяем формулу для вычислений

P[3]=1600*(1+9/100*7/12)=1684 (рублей.)

За 7 месяцев вкладчик получит 1684 рублей. Из приведенной формулы достаточно просто получить все необходимые величины для обратной задачи. Количество месяцев определяют по формуле

m= (P/P-1)/n*100*12

а процентную ставку находят из зависимости

n= (P/P-1)/m*100*12

Расчет простых процентов за период в днях

Данный тип задач применяют при имитации кратковременных кредитов или депозитов. Формула начислений имеет вид

P=P*(1+n/100*d/365)

здесь d – количество дней.

https://www.youtube.com/watch?v=tKrzWwY68jc

Задача 4. Заемщик получил кредит на сумму 20000 рублей под 32% годовых. Через 240 дней кредит был полностью погашен. Рассчитайте, какую сумму заемщик отдал банку? Насколько отличается эта сумма от одолженной?

Решение: Применяем формулу простых процентов для вычислений

P=20000*(1+32/100*240/365)=24208,22 (рублей)

24208,22-20000=4208,22 (рублей)

Получили, что за этот период насчитана сума 4208,22 рублей.

Простые проценты в математике

Задача 5. В класс закупили 3 энергосберегающие окна, которые на 20 % дороже обычных. Сколько потратили денег, если за обычные окна нужно заплатить 1400 гривен.

Решение: Найдем цену энергосберегающего окна

P[в]=1400*(1+20/100)=1680 (грн.) За три окна заплатили

1680*3=5040 (грн).

Задача 6. В бочке объемом 200 литров перевозили масло . На станции отлили 60 литров. Сколько процентов от обьема осталось?

Решение: Задача состоит в нахождении количества в процентах масла от общего объема бочки.

200-60=140 (л);

140/200*100%=70 %

Осталось 70% объема бочки.

Задача 7. При несвоевременной уплате долгов насчитывают 2% пени за каждый просроченный день. Какую сумму нужно заплатить через 12 дней после срока погашения 500 рублей долга?

Решение: По формуле простых процентов находим

P=500*(1+2/100*12)=620 (рублей)

Нужно заплатить 620 рублей.

Рассмотрим задачи из учебника для 9 класса авторов А.Г. Мерзляк, В.Б. Полонский, М.С. Якир « Аглгебра ». (Номер в скобках)

Задача 8. (542) К сплаву массой 600 г, содержащему 12 % серебра, добавили 60 г серебра. Какое содержание серебра в новом сплаве?

Решение: Определяем сколько грамм серебра в первом сплаве

P=600*12/100=72 (г)

К найденному значению добавляем 60 грамм серебра

P1=72+60=132 (г) При определении процентного содержания серебра не следует забывать, что вес нового сплава вырос на массу серебра, которую добавили. Если би Вы вычисляли следующим образом

132/600*100%=22%

то получили — неправильный результат .

ЗАПОМНИТЕ: в подобных задачах сначала находят меру ( вес, объем, длину) нового объекта, а затем находят содержание.

В заданной задачи новый сплав получит массу

P2=600+60=660 (г)

а процентное содержание серебра

P1/P2*100%=132/660*100%=20 %

будет следующим — 20%.

Задача 9. (543) В саду росли яблони и вишни, причем яблони составляли 42% всех деревьев. Вишен было на 48 деревьев больше, чем яблонь. Сколько деревьев росло в саду?

Решение: К правильному ответу можно идти несколькими способами. Рассмотрим следующий из них. Пусть яблони составляют 42% всех деревьев, тогда вишни

100-42=58%.

Вишен на 48 больше нежели яблонь. Разница между ними в процентах составляет

58-42=16%

а в количестве — 48 деревьев. Задача состоит в нахождении количества деревьев, поэтому складываем отношения

16% – 48 деревьев

100 % –Х деревьев

Отсюда находим количество деревьев в саду

Х=100*48/16=300 (деревьев).

Задача 10. (544) За два дня был проложен кабель. За первый день проложили 56% кабеля, а за другой — на 132 м меньше, чем первого. Сколько всего метров кабеля было проложено за два дня?

Решение: Задача похожа на предыдущую. За второй день проложили

100-56=44% кабеля, разница между первым и вторым днем составляет

56-44=12%

и составляет 132 метра. На основе этого составляем отношение

12% – 132 м

100 % –Х м Отсюда находим искомую длину

Х=100*132/12=1100 (м.)

За два дня проложили 1100 м.. кабеля.

Задача 11. (545) За первый день мальчик прочитал 25% всей книги, за второй — 72% от количества страниц что осталась, а за третий — остальные 84 страницы. Сколько страниц в книге?

Решение: 72 % процента от остатка книги составляет

72*(100-25)/100= 54%. На третий день оставалось прочитать

100-25-54=21%

или 84 страницы. Составляем соотношение

21% – 84 ст

100 % –Х ст

с которого находим

Х=100*84/21=400 (ст),

что книга содержит 400 страниц.

Сложные задачи на простые проценты

В данную категорию входят задачи , которые вызывают немало трудностей у школьников. Однако , если достаточно хорошо разобраться в их решении, то все сложности отходят на второй план.

https://www.youtube.com/watch?v=JUxYq_4tdvQ

Задача 12. (547) Морская вода содержит 5% соли. Сколько пресной воды нужно добавить к 40 кг морской воды, чтобы концентрация соли составляла 2% ?

Решение: Находим вес соли в 40 кг морской воды

40*5/100=2 (кг). Находим вес воды, которая содержала 2% соли (2 кг)

2% – 2 кг

100 % –Х кг

или

Х=100*2/2=100 кг.

Сейчас у нас есть 40 кг воды, поэтому нужно добавить

100-40=60 кг

пресной воды.

Задача 13. (554) Перемешали 30- процентный раствор соляной кислоты с 10- процентным раствором и получили 800 г 15 — процентного раствора. Сколько граммов каждого раствора взяли для этого?

Решение: В таких задачах требуется составить два уравнения, решение которых и приведет к отысканию нужных величин.

Обозначим A – вес первого раствора, B – соответственно второго. Тогда из условия задачи составляем два уравнения: первый касается процентных соотношений ( * 100 )

30*A+10*B=800*15

второе — веса смеси

A+B=800.

С второго выражаем одну из неизвестных и подставляем в первое уравнение

A=800-B;

30*(800-B)+10*B=800*15

и решаем его

24000-30*B+10*B=12000; 20*B=24000-12000=12000; B=12000/20=600 (г).Массу первого раствора находим из зависимости

A=800-B=800-600=200 (г).

Следовательно, нужно 600 г 30% раствора и 200 г 10% раствора соляной кислоты.

Задача 14. (560) К сплаву меди и цинка, содержащему меди на 12 кг больше, чем цинка, добавили 6 кг меди. Вследствие этого содержание цинка в сплаве снизилось на 5%. Сколько цинка и сколько меди содержал сплав в самом начале?

Решение: Обозначим вес меди через X, тогда вес цинка – X-12. Процентное содержание цинка при этом составляет

(X-12)/(X+X-12)*100%=(X-12)/(2*X -12)*100%.

К сплаву добавили 6 кг меди. Вес меди теперь составляет X+6, а сплава

X+6+X-12=2*X-6.

Процентное содержание цинка в новом сплаве

(X-12)/(2*X-6)*100% .

Разница между предыдущим сплавом и новым составляет 5%. Это запишем в виде уравнения Делим данную запись на 100% и сводим к квадратному уравнению (избавляемся знаменателей) Упрощаем левую часть уравнения и правую После переноса слагаемых в правую сторону, получим квадратное уравнение Вычисляем дискриминант и корни уравнения Итак имеем не единое, а пару решений. При 21 кг меди получим цинка

X-12=21-12=9 (кг) ,

а при 18 кг меди

X-12=18-12=6 (кг).

Итак возможны два сплавы — 9 кг цинка и 21 меди, 18 кг цинка и 6 меди. Можете убедиться, что при подстановке в процентное уравнения первый сплав будет содержать 30% цинка, а второй — 25% цинка.

Подобных задач Вы встретите в литературе немало. Задачи на проценты требуют от Вас только хорошо разобраться, что известно? и что нужно найти? Все остальное сводится к простым математическим действиям.

Подготовка школьников к ЕГЭ и ОГЭ (Справочник по математике — Арифметика — Простые и сложные проценты. Предоставление кредитов на основе процентной ставки)

| Справочник по математике | Арифметика | Проценты |

С того момента, как на Земле появились деньги, появились и люди, которые стали давать их в долг, извлекая из этого прибыль.

Определение 1. Лицо, дающее деньги в долг, называют кредитором. Лицо, берущее деньги в долг, называют заёмщиком.

Предоставление денег в долг происходит в соответствии с кредитным соглашением и осуществляется в различных формах: выдача ссуды, продажа товара в кредит, помещение денег на депозитный счет, получение векселя, приобретение облигаций и т.д.

При заключении кредитного соглашения кредитор и заемщик договариваются о размере кредита, времени и способе его погашения, а также об уровне вознаграждения кредитора.

Определение 2. Плату за предоставление денег в долг, т.е. разницу между деньгами, возвращаемыми заемщиком кредитору, и деньгами, данными кредитором заемщику в долг, называют процентными деньгами.

Будем использовать следующие обозначения:

Z – сумма денег, данных кредитором заемщику в долг,

K – сумма денег, возвращаемая заемщиком кредитору,

D – процентные деньги.

По определению 2

Будем рассматривать лишь такие кредитные соглашения, когда долг вместе с процентными деньгами (сумма K ) возвращается заемщиком кредитору одним платежом в конце срока, установленного кредитным соглашением.

Годовая процентная ставка

Определение 3. Годовой процентной ставкой называют отношение процентных денег к деньгам, данным кредитором заемщику в долг, при предоставлении ссуды сроком на 1 год.

Будем обозначать буквами P и p годовую процентную ставку, выраженную в процентах и долях соответственно.

По определению процентов

,

причем по определению годовой процентной ставки

| (2) |

Следствие 1. Если известны значения p и Z , то, переписывая формулу (2) в виде

D = pZ ,

и, воспользовавшись формулой (1), получаем соотношение для вычисления суммы K :

K = Z + D = Z + pZ ,

из которого следует, что при предоставлении ссуды на срок в 1 год

Следствие 2. Если известны значения p и K , то из формулы (3) можно найти сумму Z :

| (4) |

Схема простых процентов

Будем рассматривать случай, когда срок t возврата долга выражается в годах, например,

(года) ,

t = 2 (года),

t = 3,4 (года), …

Нашей целью является описание двух способов расчета сумм K, возвращаемых заемщиком кредитору (расчеты по схемам простых и сложных процентов на основе процентной ставки).

Отметим особо, что значения p и Z нам известны, а мы вычисляем суммы K.

Определение 4. Расчет по схеме простых процентов на основе годовой процентной ставки заключается в том, что кредитор за каждый год предоставленного кредита получает одни и те же процентные деньги, которые составляют P процентов от суммы долга Z, выплаченной заемщику.

Рассмотрим сначала случай, когда кредит с расчетом по схеме простых процентов предоставляется на целое число лет, и обозначим символами K1 , K1 , … , Kn суммы, возвращаемые заемщиком кредитору (с учетом процентных денег) за пользование кредитом в течение t = 1, 2, … , n лет соответственно.

В силу определения 4

K1 = Z + pZ ,

K2 = Z + 2pZ = K1 + pZ ,

…

Kn = Z + npZ = Kn – 1 + pZ ,

откуда вытекает

Следствие 3. Суммы K1 , K1 , … , Kn , возвращаемые заемщиком кредитору (с учетом процентных денег) за пользование кредитом по схеме простых процентов на основе годовой процентной ставки в течение t = 1, 2, … , n лет, определяются по формуле

| Km = Z (1 + mp) , m = 1, 2, … , n | (5) |

и составляют арифметическую прогрессию с первым членом Z (1 + p) и разностью pZ .

Перейдем теперь к рассмотрению случая, когда кредит с расчетом по схеме простых процентов на основе годовой процентной ставки предоставляется на произвольное (не обязательно целое) число лет t (в годах), и, обобщая соотношение (5), сформулируем следующее

Утверждение 1. Если кредитное соглашение предусматривает расчет по схеме простых процентов на основе годовой процентной ставки, то по прошествии t лет кредитор получает от заемщика сумму

https://www.youtube.com/watch?v=1tS0pBnphG0

а процентные деньги вычисляются по формуле

D (t) = Z (1 + pt) – Z = Zpt .

Замечание 1. При t = n , т.е. в случае, когда кредит предоставляется на целое число лет, расчеты по формулам (5) и (6) совпадают.

Схема сложных процентов

Определение 5. Расчет по схеме сложных процентов на основе годовой процентной ставки заключается в том, что кредитор за каждый год предоставленного кредита получает процентные деньги, которые составляют P процентов от всей накопленной к началу этого годасуммы долга (с учетом процентных денег).

Поступая по аналогии с простыми процентами, рассмотрим сначала случай, когда кредит с расчетом по схеме сложных процентов предоставляется на целое число лет, и обозначим символами K1 , K1 , … , Kn суммы, возвращаемые заемщиком кредитору за пользование кредитом в течение t = 1, 2, … , n лет соответственно.

В силу определения 6

K1 = Z (1 + p) ,

K2 = Z (1 + p)2 = K1 (1 + p) ,

…

Kn = Z (1 + p)n =

= Kn – 1 (1 + p) ,

откуда вытекает

Следствие 4. Суммы K1 , K1 , … , Kn , возвращаемые заемщиком кредитору (с учетом процентных денег) за пользование кредитом по схеме сложных процентов с годовой процентной ставкой в течение t = 1, 2, … , n лет, определяются соотношением

| Km = Z (1 + p)m , m = 1, 2, … , n | (7) |

и составляют геометрическую прогрессию с первым членом Z (1 + p) и знаменателем (1 + p) .

Перейдем теперь к рассмотрению случая, когда кредит с расчетом по схеме сложных процентов на основе годовой процентной ставки предоставляется на произвольное (не обязательно целое) число лет t (в годах), и, обобщая соотношение (7), сформулируем следующее

Утверждение 2. Если кредитное соглашение предусматривает расчет по схеме сложных процентов на основе годовой процентной ставки, то, по прошествии t лет, кредитор получает от заемщика сумму

https://www.youtube.com/watch?v=1tS0pBnphG0

а процентные деньги вычисляются по формуле

D (t) = Z (1 + p)t – Z .

Изменяющиеся (плавающие) процентные ставки

В следующих двух примерах кредит (ссуда) предоставляется на основе изменяющихся (плавающих) процентных ставок.

Пример 1. Заемщик получил ссуду в 1000000 рублей, которую должен погасить одним платежом через 0,75 года. Расчет производится по схеме простых процентов, причем первые 0,25 года годовая процентная ставка равна 12% , а в оставшееся время годовая процентная ставка равна 16% . Найти сумму, возвращаемую кредитору, и процентные деньги.

Решение. Поскольку при расчетах по схеме простых процентов на основе процентной ставки процентные деньги начисляются на сумму долга Z по формуле (6) , то

K (t) = Z (1 + p1t1 + p2t2) ,

где

p1 = 0,12 ; t1 = 0,25 ; p2 = 0,16 ; t2 = 0,5 .

p1 = 0,12 ; t1 = 0,25 ;

p2 = 0,16 ; t2 = 0,5 .

Таким образом

,

D = K – Z = 1100000 – 1000000 = 100000 .

D = K – Z =

= 1100000 – 1000000 =

= 100000 .

Ответ. Заемщик возвращает кредитору 1100000 рублей, процентные деньги равны 100000 рублей.

Пример 2. Заемщик получил ссуду в 1000000 рублей, которую должен погасить одним платежом через 5 лет. Расчет производится по схеме сложных процентов, причем первые 2 года годовая процентная ставка равна 12% , а в оставшееся время годовая процентная ставка равна 16% . Найти сумму, возвращаемую кредитору, и процентные деньги.

Решение. Поскольку при расчетах по схеме сложных процентов на основе процентной ставки процентные деньги за каждый год начисляются на всю накопленную к этому моменту сумму долга по формуле (8), то

,

где

p1 = 0,12 ; t1 = 2 ;

p2 = 0,16 ; t2 = 3 .

Таким образом

K = 1000000

(1 + 0,12)2 (1 + 0,16)3 =

= 1957987,94 ;

D = K – Z =

= 1957987,94 – 1000000 =

= 957987,94 .

Ответ. Заемщик возвращает кредитору 1957987,94 рублей, процентные деньги равны 957987,94 рублей.

Примеры решения задач

Задача 1. Предприниматель обратился в банк с просьбой о предоставлении ссуды в размере 1000000 рублей сроком на 1 год. Банк выделил ему эту ссуду с годовой процентной ставкой в 20% , при условии погашения ссуды одним платежом в конце срока. Какую сумму должен через год возвратить предприниматель банку? Какие процентные деньги получит банк?

Решение. В задаче известны значения Z и p , а найти нужно K и D . Поскольку

Z = 1000000 ; p = 0,2 ;

а предприниматель возвращает банку сумму K , равную

Z + 20% от Z ,

то есть

120% от Z ,

то

K = 1,2Z =1200000 ,

D = 200000 .

Ответ. Предприниматель возвращает банку 1200000 рублей, процентные деньги банка равняются 200000 рублей.

Задача 2. По истечении первого месяца цена товара увеличилась на 30% , а по истечении следующего месяца цена товара уменьшилась на 10% . На сколько процентов изменилась первоначальная цена товара за 2 месяца?

Решение. Обозначим первоначальную цену товара буквой a . По истечении первого месяца цена товара стала равной 1,3 a . По условию задачи за второй месяц новая цена товара (база для вычисления процентов), равная 1,3 a , уменьшилась на 10% и стала равной

,

Ответ. Первоначальная цена товара за 2 месяца увеличилась на 17% .

Задача 3. Цена товара увеличилась на 25% . На сколько процентов нужно снизить цену товара, чтобы она стала первоначальной?

Решение. Обозначим первоначальную цену товара буквой c . После увеличения на 25% новая цена товара стала равной 1,25 c .

Следовательно, для того, чтобы вернуться к первоначальному уровню c , новая цена товара (база для вычисления процентов), должна уменьшиться на сумму 0,25 c .

Таким образом, мы должны определить, сколько процентов составляет число 0,25c от числа 1,25c :

Ответ. Цену товара нужно снизить на 20% .

Задача 4. Банковский вклад, нетронутый в течение года, в конце этого года увеличивается на 10% . На сколько процентов увеличится вклад, нетронутый в течение трех лет?

Решение. Обозначим первоначальную сумму вклада буквой Z и проведем расчет по схеме сложных процентов. Используя формулу (8), находим

K (3) = Z (1 + 0,1)3 = 1,331 Z

Таким образом, денежная сумма Z , нетронутая в течение трех лет, увеличивается на сумму 0,331 Z ; то есть на 33,1% .

Ответ. Вклад увеличится на 33,1% .

Темп инфляции

Определение 8. Месячным темпом инфляции называют такое количество процентов, на которое возрастают цены товаров за месяц, по сравнению с предыдущим месяцем.

Задача 5. Месячный темп инфляции равен 5% . На сколько процентов возрастают цены за год?

Решение. Инфляция является процессом, развивающимся по схеме сложных процентов. Если обозначить цену товара в первый день года буквой Z , то, используя формулу (8), находим цену товара через 12 месяцев:

K (12) = Z (1 + 0,05)12 =

= 1,7959 Z

Следовательно, с начала года цена товара Z увеличилась на сумму 0,7959 Z ; т.е. увеличилась на 79,59% .

Ответ. Цены вырастают за год на 79,59% .

Замечание 2. Если бы мы для решения этой задачи вместо формулы (8) применили формулу (6), которая относится к расчету по схеме простых процентов, что является серьёзной ошибкой, то мы бы получили неверный ответ, свидетельствующий о том, что при месячном темпе инфляции в 5% цены за год вырастают на 60% .

Желающие ознакомиться с примерами решения различных задач по теме «Проценты» и применением процентов в экономике и финансовой математике могут посмотреть раздел нашего справочника «Проценты. Решение задач на проценты», а также наши учебные пособия «Задачи на проценты» и «Финансовая математика».

Приемы, используемые для решения задач на выполнение работ, представлены в разделе нашего справочника «Задачи на выполнение работ».

Методы решения задач на смеси, сплавы и растворы, представлены в разделе нашего справочника «Задачи на смеси, сплавы и растворы».

С методами, используемыми при решении задач на движение, можно ознакомиться в разделе нашего справочника «Задачи на движение».

На сайте можно также ознакомиться с нашими учебными материалами для подготовки к ЕГЭ и ОГЭ по математике.

С демонстрационными вариантами ЕГЭ и ОГЭ, опубликованными на официальном информационном портале Единого Государственного Экзамена, можно ознакомиться на специальной страничке нашего сайта.

Простая процентная ставка — отличие от сложной, расчетные формулы

Процентная ставка является одним из ключевых понятий современной финансовой жизни. В отличие от математики, где есть только одна разновидность процента, в экономике их несколько. Существует сложная и простая процентная ставка. Каждая из них имеет определённые особенности.

Виды ставок

Чаще всего ставка фигурирует в кредитном договоре и финансовом соглашении. При подписании такого документа заёмщик берёт перед кредитором обязательства по выплате конкретной суммы. Она определяется как отношение процентных денег, выплачиваемых за фиксированный отрезок времени, к величине ссуды. Называется ставкой, считается в процентах.

Способы начисления процентов бывают разными и зависят от условий контракта. Ставки могут применяться в одной и той же начальной сумме на протяжении всего периода кредитования или к сумме с начисленными в предыдущем периоде процентами.

Первый вариант расчётов называется простой процентной ставкой, второй — сложной. Простая ставка действует в отношении одной и той же первоначальной суммы долга на протяжении всего срока, т. е. исходная база (денежная сумма) всегда одна и та же (без учёта последовательного её погашения). Такой способ начисления используется в потребительском кредитовании.

https://www.youtube.com/watch?v=XnC6RjrVBeY

Сложная применяется к наращенной сумме кредита, т. е. к сумме, возросшей на величину процентов, начисленных за предыдущий период. Поэтому исходная база постоянно растёт.

Помимо простой и сложной, существует ещё несколько разновидностей ставок. Дополнительно выделяют:

- Фиксированную. Устанавливается в виде конкретного числа в финансовых контрактах.

- Переменную. Дискретно изменяется во времени, не имеет конкретной числовой характеристики.

- Плавающую. Привязывается к определённой величине, изменяющейся во времени, состоит из базы и надбавки к ней (маржи). База представляет собой начальную величину, маржа — переменную, которая зависит от таких условий, как срок операции, финансовое положение заёмщика и пр.

Также в экономике есть понятие номинальных, обыкновенных, точных и реальных процентов. Все они имеют свои особенности.

Расчётные формулы

Для каждого вида процентов существует своя формула, помогающая её определить. Прежде чем приступать к расчётам, следует разобраться в основных терминах, которые применяются в формулах:

- Период начисления. Промежуток времени, к которому приурочена простая и сложная процентная ставка.

- Капитализация. Суммирование начисленных процентов с основной суммой задолженности.

- Наращение. Увеличение денежной суммы во времени, вызванное капитализацией.

Процедуру, обратную наращению, называют дисконтированием. Оно подразумевает уменьшение суммы на величину, равную дисконту (скидке).

Наращение и дисконтирование характеризуются соответствующими множителями. Первый рассчитывается как L = S (n) / S (0), второй как v = S (0) / S (n). S (0) соответствует первоначальной сумме кредита, S (n) равняется величине долга в конце срока n.

Чтобы узнать n (срок задолженности в долях от периода t), требуется разделить срок долга в днях (t) на фиксированный временной промежуток, к которому относится ставка (t*). Обычно t* равен 365 дней (иногда уменьшен до 360).

Зная необходимые параметры, можно высчитать процент (i), используя выражение i = (S (t*) — S (0)): S (0). В случае с прямыми процентами исходной базой для определения процентной ставки в течение всего срока долга на каждом периоде применения процента служит первоначальная сумма долга S (0).

На основе этих же данных можно определить значение учётной ставки по формуле d = (S (t*) — S (0)): S (t*). Учётной считается та ставка, которая используется Центробанком для предоставления заёмов коммерческим банком.

Если срок задолженности t состоит из k этапов, то чтобы при действующей схеме простых процентов узнать размер наращенного вклада по окончании срока, придётся применить выражение S (n) = S (0) * (1 + n1 * i1 + … + nk * ik).

Допустим, что в первом полугодии простой процент составляет 0,09 годовых, затем в следующем году он сокращается на 0,01, а в следующих двух полугодиях возрастает на 0,005 в каждом. Первональный взнос равен 800 у.е.

Получается, что S (0) = 800, n1 = 0,5, i1 = 0,09, n2 = 1, n3 = 0,5, n4 = 0,5. Высчитываем i2 = 0,09 — 0,01 = 0,08, i3 = 0,08 + 0,005 = 0,085, i4 = 0,085 + 0,005 = 0,09.

Подставляем полученные цифры в формулу и узнаём, что величина наращенного вклада в конце срока составит S (n) = 800 * (1 + 0,5 * 0,09 + 1 * 0,08 + 0,5 * 0,085 + 0,5 * 0,09) = 980,97.

Особенности сложного процента

Сложной ставкой в экономике принято называть величину, образующуюся при сложении прибыли с основной суммой и участвующую в последующем создании нового дохода. То есть по окончании каждого отчётного периода (месяца, квартала, года) начисленный процент суммируется с вкладом. Полученная сумма выступает базисом для последующего образования прибыли.

Формула обязательно учитывает капитализацию процентов. Если ставка является годовой, то для её расчёта следует применять выражение S = P * (1 + i/100)n. В нём фигурируют следующие величины:

- Общая сумма, включающая тело вклада и проценты по нему (S).

- Первоначальный размер вклада (P).

- Ставка в процентах за год (i).

- Количество операций по капитализации за весь срок использования денежных средств (n).

Сложные проценты с ежемесячным внесением платежа часто применяются для обеспечения прибыли по срочным банковским вкладам. В таком случае они могут начисляться не раз в год, а раз в месяц или в квартал. Периодичность оговаривается в договоре с банком.

Если вкладчик внесёт на счёт 50 тысяч рублей на 5 лет по ставке 10% в год, то его прибыль в виде срочной ставки будет равна S = 50000 * (1 + 10/100)5 = 80 525,5 рублей.

https://www.youtube.com/watch?v=kInQS2eTIEc

Бывают вклады, где доход начисляется ежемесячно. В них также закладывается сложная процентная ставка. Формула принимает вид S = P * (1 + i/(100*12))n. Показатель n здесь считается в месяцах.

Допустим, вклад, рассчитанный на 10 лет (120 месяцев), подразумевает ставку в 11% годовых и проценты по нему капитализируются ежемесячно. Тогда при взносе 10000 рублей доход по истечении установленного периода составит S = 10000 * (1 + 11: (100 * 12)120 = 298914,96 рублей.

Когда требуется определить прибыль за квартал, годовую ставку необходимо делить на 4, а вместо n указывать количество кварталов. В случае с полугодовыми периодами общий процент делится на 2, n равняется количеству полугодий.

При открытии долгосрочного вклада фактором, характеризующим его прибыльность, становится процентная ставка. Её можно узнать, выведя обратную формулу из выражения для определения сложного процента. % = (S / P)1/n — 1. Таким образом, чтобы 50000 рублей за 10 лет увеличились до 100000, нужно выбрать ставку, равную % = (100000: 50000)1/10 — 1 = 0,0718 = 7,18% годовых.

Банковские расчёты

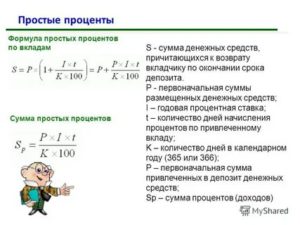

Банки иногда используют другие формулы для определения прибыли по разным вкладам. Такая формула подразумевают более сложный и точный расчёт. В случае с простой ставкой она выглядит, как S = P * I * t /K. В ней:

- s — объём начисленных процентов;

- p — размер взноса;

- I — процентная ставка за год, разделённая на 100%;

- t — количество дней, за которые начисляется прибыль;

- k — число дней в году.

Пусть размер вклада равен 100 тысяч рублей, срок — 181 день, а годовая ставка — 7%. В день его закрытия вкладчик получит доход в размере 100 000 x 0,07 x 181 / 365 = 3 471,23 рублей.

Для сложной ставки применяется выражение S = P * (1 + I * j / K) n — P. Помимо указанных выше параметров, здесь дополнительно используется j — календарные дни в периоде, в течение которого осуществляется капитализация по вкладу, и n — периодичность начисления.

Если к аналогичным исходным данным добавить n = 2 и j = 90, получится, что доход в виде сложных процентов составит 100 000 x (1 + 0,07 x 90 / 365)2 — 100 000 = 3 481,85 рублей.

Из примеров становится понятно, что вклад со сложной ставкой значительно выгоднее, чем с простой.