Сбербанк следит за качеством предоставляемых кредитов и их доступностью. Чтоб сделать ипотеку ещё привлекательнее специалисты банка разработали ипотечные тарифы, в которых полная ответственность по выплате кредита распределяется между заемщиком и созаемщиком.

- Созаемщик по ипотеке в 2020 году – сущность

- Разница между созаемщиком и поручителем

- Права созаемщика по ипотеке

- Обязанности созаемщика по ипотеке

- Пакет документов

- Порядок составления анкеты для банка

- Вопросы и ответы

- Обязателен ли созаемщик при ипотеке

- В каких случаях нужен созаемщик для ипотеки

- Кто может быть созаемщиком

- Как стать созаемщиком по ипотеке, требования к созаемщику

- Возраст

- Стаж

- Гражданство

- Доход

- Кредитная история

- По каким ипотечным программам сбербанка можно добавить созаемщика

- Как вывести созаемщика из ипотеки Сбербанк, требования

- Кто может им стать

- Кто может быть созаемщиком по ипотеке в Сбербанке?

- Требования банка к созаемщику

- Права и обязанности

- Кто такой созаемщик по ипотеке. Его права и обязанности

- За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

- Кто может им быть

- Чем созаемщик отличается от поручителя

- Необходимые документы

- Требования, предъявляемые к созаемщику

- Кто может быть созаемщиком по ипотеке в Сбербанке: требования

- Определение

- Требования

- Ответственность

- Права

- Риски

- Выведение из созаемщиков

- Заключение

- Права и обязанности созаемщика по ипотеке в Сбербанке и других банках

- Права созаемщика по ипотечному кредиту

- Обязанности созаемщика

- Что стоит учесть, прежде чем стать созаемщиком?

- Может ли созаемщик отказаться от своих обязательств?

- В каких случаях?

- Созаемщик по ипотеке в Сбербанке

- Подробнее о созаемщиках по ипотеке

- Анкета созаемщика

- Права и обязанности созаемщика

- Требования к созаемщику

- Кто может им стать?

- Сколько заемщиков может быть по ипотеке в Сбербанке?

- Прочие особенности ипотеки с созаемщиком

Созаемщик по ипотеке в 2020 году – сущность

Ипотека с созаёмщиком в Сбербанке — это наличие второго ответственного лица по выплате кредита дает возможность заемщику получить займ на более выгодных условиях.

Разница между созаемщиком и поручителем

Все из существующих ипотечных кредитов в первую очередь предполагают выплаты по обязательству со стороны заемщика. Вторыми по очереди на возмещение ипотечного займа выступают созаемщик и поручитель. Их ключевые различия, права и обязанности изложены ниже:

| Созаемщик | Поручитель | ||

| 1. | При расчете объема кредитованных средств заемщиком банковские организации фиксируют поступления денежных средств созаемщика, таким образом размер привлекаемого займа увеличивается. Также созаемщик необходим в случае, когда уровень поступающих средств у заемщика недостаточен для выдачи кредитных средств нужного объема. | 1. | В расчёте банком полного объёма кредита заёмщика сотрудники не фиксируют доходную часть поручителя, таким образом финансовое положение поручителя не имеет силы в формировании размера займа. |

| 2. | Экономическая состоятельность созаемщика складывается с такой же у заёмщика. Платежеспособность созаемщика не обязано в единственном числе покрывать всю сумму займа. | 2. | Платёжеспособность поручителя обязана в полной мере удовлетворять всю сумму по обязательству, не учитывает возможные выплаты со стороны заёмщика. |

| 3. | Права и обязанности, возникающие в результате оформления договора об ипотечных обязательствах, тождественны и одинаковы для Созаемщик и Заёмщика. Дополнительно созаемщик имеет возможность получить в собственность недвижимое имущество, являющееся предметом договора, если договор составлен в отношении обязательства на покупку недвижимости. | 3. | Оформляется дополнительный договор для Поручителя, в результате чего последний осуществляет выплаты по обязательствам в случае, когда заёмщик прекращает погашение долга.Если займ обеспечивает покупку недвижимого имущества поручитель в праве получить указанный объект в счёт возврата кредитованных средств по решению суда, предмет основного договора не предполагает отчуждение поручителю ипотечного имущества. |

| 4. | Созаемщик согласно кредитного договора несет ответственность по выплате суммы займа и процентов по обязательствам, которые просрочил заемщик. | 4. | В первую очередь обременение по выплате займа и прилагаемых процентов ложится на заёмщика и созаёмщика. Поручителю надлежит погасить кредит только по решению органов судебной власти. |

Права созаемщика по ипотеке

Права и обязанности всех лиц описываются в договоре ипотечного кредитования между банковской организацией, заёмщиком и созаёмщиком. Вследствие подписания договора последний получает право на приобретение имущество, являющегося предметом договора.

Обязанности созаемщика по ипотеке

Созаемщики по ипотечному кредиту обязаны погасить сумму займа и проценты, которые не были выплачены заёмщиком в срок.

Пакет документов

Пакет документов, который Сбербанк запрашивает у Созаёмщика для оформления ипотечного кредита в большинстве совпадает с документацией, требующейся для заемщика.

Указанный перечень представлен ниже:

- паспорт, с указанием прописки (в том же регионе, что и отделение банка) и данными о гражданстве;

- Идентификационный номер налогоплательщика;

- Типовой документ 2-НДФЛ, для подтверждения платежеспособности клиента;

- трудовая книжка;

- информацию о членах семьи: свидетельства о браке, о рождении детей;

- диплом об образовании.

Порядок составления анкеты для банка

Начальным шагом для оформления кредита по ипотеке в Сбербанке является расчет на калькуляторе ключевых параметров (ставка по обязательству, проценты и период приобретения), а следом кредитуемый направляет анкету либо в бумажном виде в отделение банка, либо через личный кабинет Сбербанка по электронному сервису. В обоих случаях клиент заполняет анкету, состоящую из 5 страниц (одинаково для заявителя, созаемщика и поручителя) и двух блоков (один из них заполняется сотрудником банка).

Далее представлен перечень основных вопросов анкеты:

- роль в предполагаемой сделке. Нужно выбрать из «заемщик», «созаёмщик», «поручитель», «залогодатель»

- Персональные данные. Указывается фамилия, имя, отчество, дата рождения, место рождения, инн

- Данные паспорта (серия, номер, кем выдан и когда, код подразделения)

- Контактная информация (телефон и e-mail)

- Уровень образование без указания учреждения

- Адрес регистрации

- Адрес фактического проживания

- Семейное положение

- Указание всех ближайших родственников с родственной связью

- Сведения о месте работы, тип организационно-правовой формы, инн организации

- Должность и категория для указанной должности

- Вид деятельности организации, количество человек работает в организации, стаж работы в текущей организации, количество мест работы за три года

- Информация о ежемесячных доходах с разделением на подтвержденные, дополнительные, периодические. Также учитывается семейный доход (гражданский брак является семьей в данном случае).

- Сведения о недвижимости (тип, год приобретения, площадь, рыночная стоимость) и транспортном средстве (регистрационный номер, марка, рыночная стоимость, возраст и год приобретения)

- Информация о счетах, картах, вкладах в системе Сбербанка

- Дата и время заполнения анкеты

- Сведения о запрашиваемом кредите (тип, цель кредитования, указание акции, специальные условия, тип объекта кредита)

- Каким образом осуществить выдачу кредита

Вопросы и ответы

Сбербанк предоставляет своим клиентам блок статей в формате вопрос-ответ с разделением по блокам, этот блок можно посмотреть, если открыть в интернете страницу «Вопросы по Ипотеке» на сайте Сбербанка.

Обязателен ли созаемщик при ипотеке

Для оформления ипотечного кредита в Сбербанке необходим заёмщик (лицо, которое несет полную ответственность за выплату займа) и поручитель (как дополнительный гарант банку по погашению обязательства). Без указанных участников выдача займа невозможна, наличие созаёмщика необязательно.

В каких случаях нужен созаемщик для ипотеки

В некоторых случаях основному заёмщику не хватает доходности, экономической привлекательности для получения займа необходимого размера.

В подобной ситуации для увеличения объема выдаваемого ипотечного кредита в договор добавляется созаёмщик, который имеет полные права и обязанности по выплате обязательств.

За счёт увеличившейся платежеспособности по кредиту за счёт второго лица общий размер получаемых денег также растёт.

Кто может быть созаемщиком

Сбербанк не даёт четкого ответа кто может быть созаемщиком, предположительно любой человек, но сотрудники банка рекомендуют выбирать из родственников. При этом основной и первый созаемщик это супруг лица, оформляющего кредит, его могут не привлечь в роли созаёмщика, если заключен брачный договор. Всего на один займ может быть подключено до шести созаёмщиков.

Как стать созаемщиком по ипотеке, требования к созаемщику

Требования к созаёмщику по ипотеке в Сбербанке аналогичны тем критериям, применяемым к лицу, получающему займ.

Необходимо собрать все документы (паспорт, справка НФЛС-2, трудовая книжка, документ о состоянии брака, диплом об образовании, приложить к ним заполненную анкету, и подать указанное в отделение банка вместе с лицом, получающим займ.

А некоторых случаях сотрудники финансового учреждения могут запросить водительское удостоверение, военный/пенсионный билет.

https://www.youtube.com/watch?v=QEId4iWm9Kk

Также Сбербанк ограничивает количество дополнительных заёмщиков. Сколько может быть созаёмщиков в ипотеке Сбербанка? Сотрудники банка для большей части займов подтверждают наличие не более трех созаёмных лиц.

Все обязательства и права созаёмщика обговариваются и согласуются сторонами до подписания договора о выдаче ипотечного кредита.

Права на долю в кредитуемом имуществе по договору принадлежат второму заёмному лицу, даже если оно не является супругом для оформившего займ.

В некоторых случаях банк предусматривает окончания действий обязательств для второго кредитора, и при наступлении указанных в договоре обстоятельств ответственность по выплате займа ложится на заёмщика.

Возраст

Возраст имеет важное значение, хотя банки напрямую не предоставляют информацию об ограничениях для заемных лиц. Важно, чтоб на момент получения займа кредитуемый достиг 21 года, а лучше 25 лет. Но и верхняя граница важна.

Ко времени полного погашения обязательства заемное лицо не должно достичь пенсионного возраста.

Мотивы специалистов кредитных организаций базируются на платежеспособности, ведь средняя продолжительность жизни не велика и при достижении пенсионных лет граждане не так привлекательны для работодателей (уровень заработной платы падает, при потере работы найти её повторно не легко).

Стаж

Продолжительность работы в одной организации не менее шести месяцев – таково негласное требование для второго кредитора. Чем дольше каждый из заемных лиц получает доход на предприятии, тем более выгодным кредитором он становится для банка.

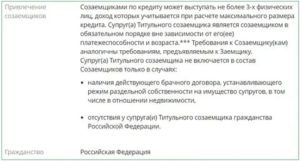

Гражданство

Четкие требования в вопросе гражданства для кредитуемых в сбербанке отсутствуют, но предпочтение отдаётся гражданам РФ.

Доход

Деятельность второго заемного лица должна приносить постоянный доход, что подтверждается стажем, а уровень дохода необходимыми документами для внесения в договор ипотечного кредита (например, справка 2-НДФЛ). Сбербанк не выдвигает требований к объему денежных средств за трудовую деятельность. Любой доход укрепит кредитую составляющую договора займа.

Кредитная история

Сверхважное значение имеет кредитная история. Как и у заемщика, у второго кредитора все ранние обязательства должны быть погашены в срок. В противном случае банк откажет в выдаче денежных средств по ипотечному займу.

По каким ипотечным программам сбербанка можно добавить созаемщика

Сбербанк предоставляет целый ряд ипотечных кредитов и по части из них заёмщик вправе вовлечь второе лицо по выплате обязательств.

Как вывести созаемщика из ипотеки Сбербанк, требования

Взятие кредита под залог недвижимости предполагает длительное погашение долга. Одному заемщику бывает непросто осилить платежи, особенно если одновременно приходится заниматься ремонтом приобретенного жилья. Нередко заемщик еще и не обладает доходом, оптимальным для выплаты ипотеки, но одновременно именно он нуждается в жилье.

Помогает взятие ссуды под залог жилья сразу несколькими лицами. Одно из них выполняет обязанности титульного созаемщика, который с согласия остальных сторон договора решает ключевые вопросы по обслуживанию кредита. Однако ответственны за его погашение все созаемщики.

Кто может им стать

Сбербанк предоставляет жилищные кредиты физическим лицам, оформляя их на заемщиков и на созаемщиков. К участникам договора банки предъявляют достаточно серьезные требования: банковская организация никогда не будет явно рисковать деньгами.

Теоретически созаемщиком может стать любое отвечающее требованиям банка лицо, которое согласится нести ответственность за взятые в кредит деньги: родственник, друг, коллега. Но Сбербанк все же отдает предпочтение родственным связям, потому что это минимизирует риск возникновения конфликтных ситуаций и финансовых сложностей на базе невыплаты займа под процент.

Кто может быть созаемщиком по ипотеке в Сбербанке?

Созаемщиком называют дополнительного участника ипотечного договора, который несет солидарную ответственность по выплате кредита вместе с титульным заемщиком.

По сути, это человек, который вместе с клиентом банка оформляет жилищный кредит на двоих.

Таким способом заемщики смогут быстрее расплатиться с банком, погашая ссуду на более выгодных условиях (об общих условиях ипотечного кредитования в Сбербанке можно узнать здесь).

Вторым заемщиком в Сбербанке может стать любое лицо, согласное взять на себя финансовую ответственность по выплате ипотеки. Банк не определяет точный круг лиц, которые могут оформить ипотеку вместе с титульным заемщиком. Ими могут быть как родственники, так и не лица, не имеющие родственной связи с клиентом.

https://www.youtube.com/watch?v=7bKvx4YsAqk

Однако при рассмотрении кандидатуры на эту роль Сбербанк отдает предпочтение близким членам семьи кредитополучателя – родителям, супругам, детям, сестрам и братьям. Согласно статьи 322 ГК РФ, созаемщик несет солидарную ответственность перед банком.

СПРАВКА: Созаемщиками по одному ипотечному кредиту могут выступать не более 3 человек.

Требования банка к созаемщику

Сбербанк одобрит кандидатуру, соответствующую критериям:

- Гражданство РФ;

- Возрастные рамки – 21-75 лет (верхний возрастной предел рассчитывается к моменту полного расчета по кредиту);

- Стаж полгода (или больше) на одном рабочем месте и минимум 3 месяца для зарплатных клиентов Сбербанка;

- Способность оплачивать взносы целиком, тратя не более 40% от официальной заработной платы;

- Кредитный рейтинг, свидетельствующий о добропорядочности и платежеспособности;

- Отсутствие судимостей;

- Дееспособность.

Максимальное число созаемщиков, допускаемое Сбербанком – 3 человека.

Права и обязанности

Перед назначением созаемщика заемщику надо знать, на что тот претендует. Это особенно актуально, когда им является не родственник, а друг или коллега: формально посторонний человек может в итоге на многое претендовать.

Права:

- Права на квартиру, которая покупается (в долевом участии), поскольку созаемщик, как и заемщик, вносит в покупку личные деньги.

- Налоговый вычет из внесенных в счет погашения ипотеки денег, в том числе входящих в проценты.

- Право перестать быть созаемщиком, если будет найдена новая подходящая кандидатура, которую одобрит Сбербанк.

Очерченный круг прав касается самых общих случаев: в конкретных ситуациях они зависят от статуса покупаемой недвижимости, наличия/отсутствия брачного контракта или иных документов, устанавливающих границы прав и возможностей сторон договора.

Кто такой созаемщик по ипотеке. Его права и обязанности

В подписании кредитного договора с одной стороны учувствует банк, а с другой сам заемщик, также может привлекаться созаемщик и поручитель.

Заемщик имеет право на владение квадратными метрами, является по документам лицом, которое обязано вносить платежи согласно графика погашения ипотечного кредита.

Поручитель является гарантом. Если у заемщика произошли непредвиденные обстоятельства (снижение уровня заработной платы, смена работы, увольнение, потеря трудоспособности и другое), поручитель обязан вносить оплату вместо него.

Созаемщик привлекается, если это предусмотрено условиями договора, а также, если показатели платежеспособности основного заемщика недостаточные, чтобы получить положительный ответ от кредитного комитета. Доход заемщика и созаемщика считается как общий, благодаря чему можно положить утвердительное решение по кредитной заявке.

Ирина Большакова

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Если говорить о требованиях к созаемщику по ипотеке в Сбербанке, то это возраст, высокая заработная плата, чтобы подстраховать заемщика, требования к стажу, в случае возникновения непредвиденных обстоятельств созаемщик принимает всю ответственность по кредиту, которые не может выполнить заемщик.

Если говорить о правах, то он имеет такое же право на квартиру в новостройке или на вторичном рынке, на дом, как и заемщик, если другое не предусмотрено брачным договором или другими нотариально заверенными документами.

Кто может им быть

Созаемщиком может выступать абсолютно любое физическое лицо, все зависит от условий договора, семейного статуса и дополнительных нотариально заверенных бумаг. Им может выступать:

- муж или жена;

- родители от одной из сторон;

- друзья и другие лица, которым вы доверяете, и в случае возникновения форс-мажорных обстоятельств могут взять на себя обязательство по погашению задолженности по займу.

Данное лицо должно соответствовать определенным требованиям:

- возраст от 21 до 65 лет;

- 1 год стажа в течение последних 5 лет и на текущем месте стаж работы полгода;

- достаточный доход и платежеспособность.

Как правило, один из супругов выступает в роли созаемщика – лица равноправного по правам заемщика, которое также имеет право на владение жильем. В брачном контракте, отдельно заверенном нотариально документе может быть указан пункт, где супруг не обладаем правом владения конкретной недвижимостью или другим купленным, взятым в кредит движимым и недвижимым имуществом.

https://www.youtube.com/watch?v=COnRDxkshEA

Более подробно можно ознакомиться с информацией на сайте Сбербанка в разделе Ипотека, где вы сможете выбрать более подходящий кредитный продукт плюс просчитать ипотеку с созаемщиком в Сбербанк калькуляторе.

Чем созаемщик отличается от поручителя

Люди, не сведущие в юриспруденции и финансах, часто путают два термина – созаемщик и поручитель, считая, что это по сути одно и то же. Однако это два разных статуса физлица. В общих чертах они различаются по следующим критериям.

| № п/п | Критерий | Созаемщик | Поручитель |

| 1 | Уровень дохода | Важен | Неважен |

| 2 | Право на приобретаемую недвижимость | Имеется | Не имеется |

| 3 | Выплата по кредиту | Обязательна | Возможна только через суд |

Сравнение их показывает, что ответственность созаемщика по определению выше, чем поручителя. При нарушении договора кредитования, если в нем фигурируют созаемщик и поручитель, сначала претензии будут предъявлены первому, а затем уже через суд – второму.

Необходимые документы

Сбербанк требует от лица, претендующего на статус созаемщика, документы:

- Паспорт РФ (прописка обязательна);

- Второй документ, удостоверяющий личность (по выбору, исходя из наличия);

- Копию трудовой книжки, заверенной сотрудником отдела кадров с места работы;

- Справку о доходах по форме, предоставляемой Сбербанком (форма и образец заполнения имеются на сайте банка);

- Заполненную анкету.

Смотрите на эту же тему: Как оформить ипотеку без первого взноса в Сбербанке?

Требования, предъявляемые к созаемщику

Так как созаемщик по ипотеке в Сбербанке является полноправным участником сделки, предъявляемые к кандидату требования соответствуют общим требованиям, выдвигаемым ипотечным клиентам.

Это означает, что претендент должен соответствовать следующим условиям:

- являться совершеннолетним дееспособным лицом;

- иметь гражданство и прописку на территории РФ;

- быть не моложе 21 года на дату подачи заявки и не старше 75 лет на момент окончательного расчета с кредитором;

- иметь текущий стаж у одного работодателя не менее полугода и общий стаж не менее года в последние пять лет;

- быть платежеспособным;

- иметь хорошую кредитную историю.

Если кандидат на роль созаемщика соответствует требованиям кредитора, при подаче заявки на выдачу ипотеки потребуются следующие документы:

Кто может быть созаемщиком по ипотеке в Сбербанке: требования

В процессе приобретения жилья в ипотеку заемщики сталкиваются с тем, что подтвержденного дохода не хватает для внесения очередных платежей. Приходится привлекать других платежеспособных лиц для совместного оформления займа. Созаемщиком по ипотеке в Сбербанке может быть только физическое лицо.

Определение

Созаемщик — это лицо, несущее вместе с титульным заемщиком солидарную ответственность перед кредитно-финансовым учреждением (все нюансы прописаны в ст. 322 и ст. 323 Гражданского кодекса РФ). Поскольку банк получает дополнительные гарантии, то займ может быть выдан на более привлекательных условиях.

Не стоит путать созаемщика с поручителем:

- Им может выступать только физическое лицо, поручителем — физическое или юридическое лицо.

- Его доход принимается во внимание при определении максимальной суммы кредита, а доход поручителя нет, он выступает только гарантом.

- Ответственность поручителя согласно договору наступает в первую очередь, а ответственность поручителя — в последнюю очередь.

- Платежеспособность должна быть такова, чтобы покрывать часть займа согласно договору. Поручитель при неблагоприятном стечении обстоятельств должен покрыть весь оставшийся долг.

- Он несет равную ответственность с основным заемщиком. Ответственность поручителя наступает только при невыполнении титульным заемщиком условий договора.

- Созаемщик имеет право собственности на ипотечное жилье, а поручитель не имеет (возмещение затрат возможно через суд).

Требования

ПАО «Сбербанк» выдвигает аналогичные требования ко всем участникам сделки:

- Гражданство РФ и постоянная регистрация в регионы оформления ипотеки.

- Возраст от 21 до 75 лет на дату погашения кредита.

- Постоянный источник дохода.

- Стаж за последние 5 лет минимум года, стаж на последнем месте не менее полугода.

- Идеальная кредитная история, отсутствие действующих кредитов.

Анкета созаемщика для получения ипотеки (образец представлен на сайте банка) и документы аналогичны тем, которые заполняет и предоставляет титульный заемщик. Подача пакета документов происходит одновременно. Предварительное одобрение можно получить при заполнении анкет в режиме онлайн. На рассмотрение заявки и проверки по регламенту отведено 2-3 рабочих дня.

https://www.youtube.com/watch?v=YM1_xuv8cyk

Необходимые документы:

- паспорт РФ;

- документы всех членов семьи, проживающих в одной квартире или доме;

- справку 2-НДФЛ или по форме банка;

- документы, подтверждающие другие источники дохода;

- трудовая книжка или трудовой договор, номер карты при получении заработной платы через «Сбербанк»;

- свидетельство о заключении брака;

- дополнительные документы по требованию банка (водительское или пенсионное удостоверение, диплом, военный билет);

Ответственность

В обязанности созаемщика по ипотеке до истечения договора входит:

- Внесение очередного платежа в размере, указанном в договоре (могут быть нулевыми, всё зависит от конкретной ситуации).

- Внесение ежемесячного платежа, если заемщик не в состоянии внести его целиком или полностью по причинам, не являющимся страховым случаем или при отсутствии страховки.

- Обеспечение выполнения условий ипотеки, если заемщик не в состоянии продолжать выплаты (но только в части, определенной договором).

- Внесение ежемесячных платежей в случае смерти титульного заемщика, но только в рамках ответственности, прописанной в договоре. На законного супруга ложится вся ответственность основного заемщика.

Если созаемщик лишается доли в собственности или отказывается от нее в добровольном порядке, то с него не снимаются финансовые обязательства до момента его выведения из этого статуса.

Права

Созаемщик по ипотеке в ПАО «Сбербанк» имеет следующие права:

- Оформление права собственности на ипотечное жилье в размере, пропорциональном ответственности.

- Самостоятельное определение доли своего участия.

- Использование налогового вычета.

- Страхование жизни и здоровья на сумму, равноценную доле в ипотеке.

- Отказ от доли в собственности в любой момент без снятия финансовых обязательств.

- Возможна подача заявления на получение других кредитов, но при расчете максимальной суммы из доходов будет вычтена сумма, ежемесячно уплачиваемая в рамках ипотечного договора.

Риски

К основным рискам относятся следующие:

- Потеря права собственности на ипотечное жилье. Титульный заемщик может вывести в любой момент созаемщика из ипотеки «Сбербанка», инициировав судебное разбирательство.

- Увеличение бремени финансовой ответственности в любой момент, если основной заемщик не выполняет своих обязательств (придется оплачивать обязательные ежемесячные платежи за него). В случае смерти титульного заемщика тяжелее всего придется супругу/супруге.

- Испорченная кредитная история. Для банка не важно кто именно не внес платежи в случае возникновение просрочки.

- Проблемы с получением других кредитов из-за большой финансовой нагрузки.

Выведение из созаемщиков

Если помощь третьего лица больше не требуется, то его можно вывести из созаемщиков. Но для этого обязательно согласие всех участников сделки. Порядок прохождение процедуры прописан в ипотечном договоре. Если при этом дохода основного заемщика не достаточно для оплаты ежемесячного платежа (максимум 40% дохода), то потребуется:

- предоставить другого созаемщика с подходящей платежеспособность;

- досрочно погасить часть основного долга (определяется банком) с последующим пересчетом ежемесячного платежа и процентов;

- повторно подтвердить доходы, если они увеличились и их стало достаточно для самостоятельного покрытия ипотеки.

Для инициации процедуры выведения из созаемщиков необходимо посетить отделение банка и написать заявление.

Если титульный заемщик после развода больше не хочет нести бремя финансовой ответственности, то возможно переоформление ипотеку на бывшего супруга-созаемщика. Следует написать заявление на смену титульного заемщика (образец есть на официальном сайте).

Выйти автоматически из ипотечных созаемщиков можно в случае тяжелой болезни или утраты дееспособности. В случае с супругой или супругом только при разводе.

https://www.youtube.com/watch?v=qdpBXfV2q38

Если платежи вносил только титульный заемщик, то выводить из созаемщиков и оспаривание их права на недвижимость происходит в судебном порядке. Практика показывает, что решение выносится в пользу истца. Самостоятельно выходить из сделки никто не может.

В случае смерти созаемщика по ипотеке обязанности по уплате долга не переходят к наследникам, проблема ложится на плечи титульного заемщика.

Заключение

Требования к созаемщику по ипотеке в Сбербанке выдвигаются серьезные, при этом нет ограничений касательно того, кто может выступить в этой роли и нести совместное финансовое бремя.

Подходить к выбору помощника в погашении ипотеки нужно тщательно, поскольку он приобретает право собственности на жилье.

Перед тем, как становиться созаемщиком, также целесообразно серьезно обдумать такой шаг, поскольку в дальнейшем велик риск возникновения сложности с получением других кредитов.

Права и обязанности созаемщика по ипотеке в Сбербанке и других банках

Созаемщик несет ответственность по ипотеке наравне с заемщиком, но его функции отличаются от требований к поручителю.

- Кто такой созаемщик по ипотеке?

- Требования к созаемщикам по ипотеке

- В чем отличия созаемщика по ипотеке от поручителя?

- Права созаемщика по ипотечному кредиту

- Обязанности созаемщика

- Что стоит учесть, прежде чем стать созаемщиком?

- Может ли созаемщик отказаться от своих обязательств?

При решении выступить солидарным заемщиком по ипотечному договору, следует точно знать о возможных последствиях, требованиях, которые выставляются банками, возможности отказа от обязательств.

Созаемщик по ипотечному договору – это человек, который несет солидарную ответственность, вместе с главным заемщиком, перед кредитором по погашению долга. Банк вправе предъявлять требование к погашению задолженности ко всем заемщикам по договору.

Созаемщик может быть собственником доли покупаемого объекта недвижимости или не являться таковым, это не уменьшает его ответственность перед кредитором. Если основной заемщик перестает вносить взносы по кредиту, это должен сделать созаемщик по договору, причем банку не потребуется выяснять причины непогашения долга первым должником.

Количество дополнительных заемщиков по ипотечному договору может быть до 4 человек, но чаще банки принимают 2–3 созаемщика.

Необходимость в дополнительных заемщиках возникает в следующих ситуациях:

- Если ипотека оформляется на гражданина, который находится в официальном браке. Вторая половина в обязательном порядке становится созаемщком по договору. Это требование законодательства. Даже если квартира оформляется в собственность одного из супругов, доля второго супруга будет присутствовать, поэтому он должен нести солидарную ответственность за погашение долга. Исключением является наличие брачного договора, который устанавливает режим отдельной собственности на недвижимость.

- Когда дохода супругов недостаточно для получения той суммы кредита, которая необходима для покупки той или иной недвижимости, потребуется привлечение дополнительных созаемщиков. При расчете максимально возможной суммы по сделке банки учитывают платежеспособность всех ее участников. Обычно на помощь приходят родственники заемщиков, которые имеют достаточные доходы.

Бывают ситуации, когда приобретаемое жилье оформляется на несовершеннолетнего гражданина. В этом случае, созаемщиками по договору выступают платежеспособные родственники (или другие лица), которые способны оплачивать долг.

Степень ответственности созаемщика по договору не меньше, чем у основного заемщика, поэтому банки осуществляют его проверку на платежеспособность, качество обслуживания предыдущего долга, уровень достатка, добропорядочность и т. д.

https://www.youtube.com/watch?v=Say6T1lNn2A

Конкретные требования зависят от программы ипотечного кредитования, имеющейся у кредитора. Общие требования аналогичны тем, что предъявляются к основному заемщику:

- Наличие гражданства РФ, постоянной или временной регистрации;

- Возраст от 20–21 года до 55–60 лет;

- Хороший уровень платежеспособности, требование предоставления справок может отсутствовать, но если есть возможность, то лучше всегда их предоставлять;

- Наличие минимального стажа от 3–6 месяцев;

- Наличие положительной КИ.

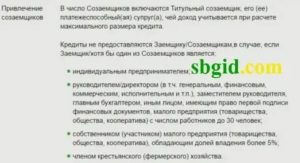

В некоторых кредитных организациях существуют ограничения по созаемщикам: ими могут выступать только наемные работники, но не индивидуальные предприниматели, владельцы бизнеса, с долей более 5%, руководители и т. д.

Например, в ипотечной программе Сбербанка заявляются следующие условия:

Созаемщик и поручитель являются дополнительными условиями обеспечения возврата долга, но имеют существенные различия.

| Параметры | Созаемщик | Поручитель |

| Право на приобретаемую недвижимость | Есть | Нет |

| Роль дохода для получения более крупной суммы кредита | Да | Нет |

| Ответственность | На все время действия договора | Только при непогашении ипотеки в срок заемщиком |

Созаемщик может не выплачивать задолженность, но быть собственником недвижимости, с поручителем наоборот, он не будет являться собственником, но возможно ему придется оплачивать долг. Доходы созаемщика учитываются при расчете максимальной суммы кредита, доходы поручителя в расчет не принимаются.

Созаемщик по кредиту обязан вносить ежемесячные платежи по кредиту наряду с заемщиком, ответственность поручителя наступает в случае непогашения долга заемщиками.

Права созаемщика по ипотечному кредиту

Права созаемщика по ипотечному договору должны быть четко определены в кредитном договоре, в т. ч. права на приобретаемую недвижимость. Они зависят от статуса приобретаемой недвижимости, наличием брачного договора или другого документа, который определяет границы прав и ответственности созаемщика.

Обязанности созаемщика

Обязанности созаемщика и заемщика определяются кредитным договором и заключаются в своевременном обслуживании долга. Созаемщик обязан погасить задолженность, если основной заемщик не может этого сделать.

Кредитный договор может определять порядок погашения долга. Например, кредит погашает заемщик, в случае невозможности погашения, обязанность переходит на созаемщика или кредит погашается заемщиком и созаемщиком в равных долях ежемесячно и т. д.

Что стоит учесть, прежде чем стать созаемщиком?

Прежде чем принять решение о выступлении созаемщиком по ипотечному договору, следует учитывать следующее:

- Договор заключается на срок 25–30 лет, за это время многое может измениться, в т. ч. уровень доходов как основного заемщика, так и созаемщиков по договору. Средств для погашения долга может стать недостаточно, но осуществлять платежи потребуется в любом случае.

- Созаемщик может выступать в этом статусе по нескольким договорам (при достаточной платежеспособности), но приобрести недвижимость в ипотеку самому в качестве основного заемщика он не сможет.

- Следует точно определять права созаемщика на недвижимость по ипотеке. Это может быть оформлено отдельным договором, в т. ч. брачным контрактом.

- Созаемщик не может просто так отказаться от обязанностей по договору.

Может ли созаемщик отказаться от своих обязательств?

Решение выйти из созаемщиков может быть реализовано в большинстве случаев только через суд, т. к. банки не охотно идут на изменения условий кредитного договора. Для суда должны быть представлены неоспоримые доказательства невозможности дальнейшего участия в сделке.

В случае достижения согласия между сторонами к кредитному договору может быть подписано соглашение о выводе созаемщика и с привлечением нового, либо договор разделяется на 2 с выделением долей заемщика и созаемщика.

В каких случаях?

Необходимостью вывода созаемщика может стать расторжение брачного союза, при наличии судебного решения о разделе имущества. В этом случае, в решении должно быть оговорено, что одна сторона принимает на себя обязательства по выплате долга с правом оформления недвижимости в собственность, а вторая сторона отказывается от претензий к объекту и выходит из участия в сделке.

Созаемщик по ипотеке в Сбербанке

Ипотека является довольно дорогостоящим видом кредитования. И для получения положительного ответа от банка следует иметь высокий уровень доходов. Но если собственных доходов не хватает, можно привлечь созаемщика и разделить с ним ответственность по кредиту.

Подробнее о созаемщиках по ипотеке

Созаемщик по ипотеке в Сбербанке – это человек, который в равной степени с заемщиком несет ответственность по кредиту. Причем при оформлении ипотечного кредитования супруг или супруга заемщика в обязательном порядке должны выступать в роли созаемщика. И это правило актуально, даже если его или ее уровень доходов или возраст не соответствуют требованиям банка.

Только не стоит путать созаемщика с поручителем. Это абсолютно разные участники кредитных соглашений.

Так, например, если созаемщик несет ответственность по кредиту в равной степени с заемщиком, то поручитель обязан будет платить за заемщика кредит только в том случае, если такое решение примет суд.

https://www.youtube.com/watch?v=f4uORdLBuOE

Кроме того, созаемщик имеет право на долю приобретаемого жилья. А вот у поручителя таких прав нет.

Ну и, конечно, учет доходов. В случае поручительства, доходы этого поручителя никак не будут суммироваться с доходами заемщика. Соответственно, его платежеспособность не поможет увеличить сумму ипотеки.

А вот привлечение созаемщиков повышает шансы на одобрение банком большей суммы кредита. Ведь в этом случае рассматриваются доходы всех участников кредитования.

Но найти добровольцев на совместное подписание договора не так просто. Ведь в том случае, если заемщик не сможет платить по кредиту, то первым человеком, к которому обратится банк, станет именно созаемщик.

При потере платежеспособности заемщиком, ежемесячные платежи придется вносить именно ему.

Анкета созаемщика

Анкета созаемщика может заполняться как лично созаемщиком, так и кредитным работником в банке. При заполнении заявления-анкеты следует проявлять особую внимательность. Если при внесении данных были допущены исправления, то каждое такое исправление должно быть заверено подписью того лица, чьи данные вносятся в документ.

Образец заполнения заявления-анкеты (стр 1)

Образец заполнения заявления-анкеты (стр 2)

Образец заполнения заявления-анкеты (стр 3)

Образец заполнения заявления-анкеты (стр 4)

Образец заполнения заявления-анкеты (стр 5)

Образец заполнения заявления-анкеты (стр 6)

Обратите внимание на то, что в первом блоке, который называется «Роль в предполагаемой сделке» не надо указывать свои фамилию, имя и отчество. Для этого предназначен блок «Персональные данные».

А вот в самом первом блоке вносятся фамилия, имя и отчество заемщика.

Также стоит заметить, что если доходы созаемщика не будут учитываться при определении суммы кредитования, то такому заемщику можно смело пропустить несколько блоков анкеты. К таким блокам относятся:

- Сведения об основной работе;

- Ежемесячные доходы/расходы;

- Сведения об имуществе.

Блок «Сведения о запрашиваемом кредитном продукте» созаемщик не трогает. Этот блок предназначен только для получателя ипотечного кредита. Это же касается и блока «Дополнительная информация».

А вот блок «Подтверждение сведений и условий ПАО Сбербанк», расположенный на 4-й странице, заполняется только в том случае, если заявка подается через партнера Сбербанка.

Обратите внимание, что 6-ю страницу мы вообще не трогаем. Эта страница предназначена только для служебных отметок. Поэтому она заполняется только кредитным специалистом.

В остальном, принцип заполнения анкеты довольно простой. Вам достаточно просто ответить на поставленные вопросы, аккуратно вписав всю информации в поля бланков. Главное, не забывайте, что вся информация должна быть полностью достоверной. Ведь ее искажение может повлиять на решение банка в негативную сторону.

Скачать саму анкету можно по ссылке. Если вы будете внимательны, и станете руководствоваться приведенными выше рекомендациями, то заполнение документа не составит для вас больших проблем. Но если у вас все-таки появляются вопросы, вы всегда можете заполнить анкету вместе с кредитным специалистом.

Права и обязанности созаемщика

Созаемщик по ипотеке имеет свои права и обязанности. Перед тем, как привлекать созаемщика, с ними следует ознакомиться обеим сторонам. Так, к правам и обязанностям созаемщика относятся:

- Созаемщик несет ответственность перед банком в той же степени, что и заемщик;

- Если заемщик и созаемщик на момент оформления документов состоят в браке, то созаемщик имеет право на долю в приобретаемом за счет кредитных средств жилье;

- Созаемщик, не являющийся супругом заемщика, также может рассчитывать на долю в приобретаемом жилье;

- Если заемщик не платит по кредиту, то банк будет требовать этого от созаемщика;

- Созаемщик может вносить только ту сумму, которая была внесена в договор при его заключении;

- При равном разделении долей по ипотечному договору, созаемщик имеет право на получение налогового вычета;

- Если заемщик отказывается от своей доли в ипотечном жилье, то этот факт не снимает с него обязательств по кредиту;

- Созаемщик имеет право отказаться от выполнения своей роли, но только в том случае, если получатель кредита сможет заменить его другой кандидатурой, которую одобрит банк.

Требования к созаемщику

Сбербанк устанавливает к созаемщикам такие же требования, как и к заемщикам.

https://www.youtube.com/watch?v=gV30EK5qT1I

Основным из требований, которое предъявляет не только Сбербанк, но и другие кредитные организации, является гражданство РФ. Ну и конечно же стать созаемщиком не сможет лицо, не достигшее возраста 21 год. Есть и верхняя граница — 75 лет на момент полного погашения кредита.

Также требуется наличие трудового стажа. Стать созаемщиком может только человек, отработавший не менее полугода на последнем месте работы, и имеющий не менее 1 года общего стажа за последние 5 лет.

Кто может им стать?

Таким образом, созаемщиком может стать практически любой гражданин России, имеющий опыт работы и подходящий по возрасту. Но помимо этого, банк будет учитывать и их платежеспособность.

Можно даже не рассчитывать, что банк одобрит кандидатуру с плохой кредитной историей. Ведь для банка самым важным является вероятность возврата кредита.

А какие шансы взыскать с неаккуратного плательщика собственных займов средства по кредиту, выданному заёмщику, потерявшему платёжеспособность?

Сколько заемщиков может быть по ипотеке в Сбербанке?

Получатель кредита может привлечь как одного заемщика, так и нескольких. Максимальное число созаемщиков ограничивается тремя. При расчете суммы кредита, помимо платежеспособности заемщика, учитываются доходы всех привлеченных созаемщиков.

Прочие особенности ипотеки с созаемщиком

Как уже говорилось выше, супруг или супруга получателя ипотеки в обязательном порядке становятся созаемщиками без учета его или ее платежеспособности. Но тут есть свои исключения.

Так, если супруги заключили контракт, в соответствии с которым устанавливается режим раздельного имущества, тогда, супруг или супруга не сможет выступать в роли созаемщика.

Подобный запрет относится и к супругам, не являющимся резидентами РФ.