Когда человек берет кредит, он искренне считает, что способен погасить его в срок. Да и банки не выдадут ссуду, если засомневаются в кредитоспособности клиента. Но жизнь непредсказуема. И, как показывает практика, около 50% заемщиков время от времени допускают просрочки.

А вслед за ними увеличивается сумма долга, растет пеня, начисляются штрафы, и закончится все может очень печально: арестом имущества, судами и навсегда испорченной кредитной историей.

Чтобы этого не произошло, всегда нужно держать руку на пульсе: оплачивать платежи вовремя, а если возникла просрочка, не допускать лавинообразного роста задолженности.

- Узнать задолженность банку по кредиту

- Посредством сервисов банка

- Через прямое обращение в банк

- Через бюро кредитных историй

- Через запрос судебным приставам

- Другие способы

- Как может возникнуть задолженность?

- Как узнать задолженность по фамилии?

- Можно ли узнать про задолженность анонимно?

- Как узнать о задолженностях умершего?

- Можно ли узнать о задолженности других людей?

- Узнать задолженность банку по кредиту

- Через бюро кредитных историй

- Через запрос судебным приставам

- Как может возникнуть задолженность?

- Как узнать задолженность по фамилии?

- Как узнать о задолженностях умершего?

- Можно ли узнать о задолженности других людей?

- Долги банкам по кредитам: как и где можно проверить, есть ли задолженность перед банком или коллекторским агентством?

- Как узнать, есть ли долги по кредитам?

- Что будет, если не платить кредиты?

- Как быть, если долг передан коллектору: инструкция для должника

- Как бесплатно проверить задолженность по кредитам по фамилии через интернет?

- Как узнать задолженность по кредитам по фамилии и дате рождения бесплатно?

- Проверка долгов по кредитам по фамилии онлайн бесплатно

- Как узнать, в каком банке долг по кредиту по имени и фамилии?

- Как узнать, есть ли задолженность по кредитам по фамилии?

- Как узнать свою задолженность по кредитам через интернет по фамилии?

- Где посмотреть задолженность по кредиту по фамилии?

- Как можно проверить кредитную задолженность по фамилии?

- Как узнать задолженность по кредиту

- Что такое кредитная история

- Как узнать есть ли задолженность по кредитам

- Звонок на горячую линию

- В отделении банка

- Проверка по номеру карты, фамилии

- По номеру кредитного договора

- Посмотреть через личный кабинет

- Через службу судебных приставов

- Как проверить долг по кредитам другого человека

- Можно ли узнать о долгах умершего человека

- Как узнать кредитную задолженность в банках по фамилии — способы узнать просроченную судебную задолженность по кредитам через интернет

- Все доступные способы получения информации о кредитной задолженности

- Узнаем задолженность посредством банковского информирования

- Смс-информирование

- Личное обращение в банк

- Звонок по номеру горячей линии

- Автоматическая рассылка на e-mail

- Использование онлайн-банка

- Услуги терминала и банкомата

- Альтернативные способы получения информации о задолженности по кредиту

- Оформление запроса в БКИ

- Запрос информации в ФССП

- Кто и при каких условиях может получить информацию о кредитной задолженности?

Узнать задолженность банку по кредиту

И для начала стоит узнать, как отслеживать сам факт наличия задолженности перед банком.

Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники.

Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Большинство современных банков, в том числе и Сбербанк, давно разработали внутренние сервисы, сайты и приложения для телефонов, позволяющие контролировать состояние своего счета. Интернет-банкинг очень удобен, и если существует возможность управлять своими финансами удаленно, ею обязательно стоит воспользоваться.

Узнать о состоянии долга можно и непосредственно в организации, которая предоставила займ. Для этого нужно зайти в отделение банка или посетить офис другой финансовой организации лично, либо позвонить на горячую линию, и обратиться с просьбой проверить наличие задолженности к оператору.

При погашении кредита возьмите за правило всегда требовать от банка справку об отсутствии задолженности. Это избавит от любых вопросов в будущем.

Через бюро кредитных историй

Вся информация о задолженностях человека разным банкам хранится в единой базе – в бюро кредитных историй. Чтобы получить интересующие сведения, нужно ввести паспортные данные, после чего система автоматически сформирует полный отчет. Но пользоваться такой услугой можно только раз в течение года. Возможные и последующие запросы, но уже только на платной основе.

Через запрос судебным приставам

Один из способов разобраться с состоянием долгов по займу перед финансовым учреждением – служба судебных приставов. Информация хранится открыто, и найти ее можно по ФИО или дате рождения. Но база пополняется новыми данными только после того, как решение суда официально вступило в силу. На сайте есть сведения и о других долгах: неуплаченных налогах, штрафах, алиментах.

Если удобный онлайн-сервис отсутствует, на официальном сайте банка обязательно предусмотрена форма обратной связи. Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Еще один популярный вариант – СМС-банкинг. Он мало отличается от онлайн-сервисов, только вся информация о движениях средств и состоянии баланса приходит клиенту в СМС-сообщениях. Стоимость такой услуги регламентируется тарифами мобильного оператора или самого банка.

https://www.youtube.com/watch?v=eke0KdruDlE

Иногда порядок информирования клиента определяется кредитным договором. Многие банки предлагают клиенту подключить услугу напоминания о платежах в виде СМС-сообщений, звонков, электронных рассылок. Стоимость такой услуги обычно невысока, зато в дальнейшем это позволяет избежать множества проблем.

Как может возникнуть задолженность?

На самом деле существует масса причин, по которым возникает задолженность. И не всегда они связаны с недобросовестностью плательщика. Вот основные из них:

- Сознательная просрочка выплат. Обычно это связано с неожиданно возникшими финансовыми трудностями или другими непредвиденными обстоятельствами. Если платеж не был вовремя внесен сознательно, лучше при первой же возможности зайти в банк, и поговорить либо о структуризации долга, либо о переносе платежа.

- Невнимательность. Бывает так, что заемщики упускают из вида отдельные пункты кредитного договора. Это и влечет за собой многие проблемы. Например, при использовании кредитных карт, часто нарушается льготный период. Задолженность создается неумышленно, и узнает человек об этом в самый неподходящий момент, когда уже накопится приличная сумма долга.

- Мошенничество. Несмотря на все меры предосторожности, от мошенничества никто не застрахован. Поэтому если появилось малейшее подозрение в том, что вашими документами воспользовались для оформления займа, срочно пишите заявление в службу безопасности банка. Параллельно такое же заявление нужно отнести и в правоохранительные органы. По итогам расследования и выяснения обстоятельств, кредит, в оформлении которого заемщик на самом деле не участвовал, может быть списан.

Независимо от обстоятельств, каждому клиенту банка рекомендуется периодически контролировать состояние своего кредита. Если же задолженность уже образовалась, простейший способ решить проблему – рефинансирование или реструктуризация кредита на более выгодных условиях.

Как узнать задолженность по фамилии?

Простейший способ узнать о задолженности – по фамилии. Для этого нужно только удостоверение личности, с которыми следует обратиться непосредственно в банк. Пока что не существует более точного и надежного способа получить не только информацию, но и профессиональную консультацию заодно. Все данные и пояснения к ним предоставит сотрудник отделения.

Уточнить информацию по кредиту можно и без посещения отделения. Например, через интернет. Нет ничего проще, если банк разработал и внедрил систему интернет-банкинга. Тогда в Личном кабинете плательщика можно увидеть все выписки по счету, данные о кредитах и депозитах.

Второй вариант – через терминал или банкомат, которые сегодня встречаются в самых удаленных и малонаселенных уголках России. Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

Как узнать о задолженностях умершего?

При смерти заемщика его долг автоматически переходит на наследников вместе с правами на имущество.

Избежать передачи обязательств можно только в том случае, если по условиям страхования кредита смерть является страховым случаем. Тогда погашение долга берет на себя страховая компания.

В остальных случаях банк предоставляет все данные по кредиту родственникам при наличии у них свидетельства о смерти заемщика.

Можно ли узнать о задолженности других людей?

Информация о состоянии и размерах долга, как и о любых других операциях по личному счету, строго конфиденциальна. Она не передается родственникам, друзьям, другим третьим лицам, и получить ее можно только при наличии необходимых документов. Гражданин может получить данные только о состоянии кредита, оформленного им лично.

Финансовые учреждения не предоставляют информацию по чужим паспортам, даже если это ближайшие родственники. В крайних случаях это может даже расцениваться как мошенничество, что влечет за собой административную и уголовную ответственность.

Долги банкам по кредитам: как и где можно проверить, есть ли задолженность перед банком или коллекторским агентством?

По данным ОКБ, в начале 2018 года россияне были должны банкам в общей сложности около 11 трлн рублей. При этом сумма просроченной задолженности превысила 850 млн рублей [1] . Около 40 млн граждан России живут в кредит, и примерно 15% из них не в состоянии рассчитаться с долгами [2] . Некоторые даже не догадываются о своем статусе должников.

Иногда это происходит от недостатка информации, иногда — по причине безответственности. И в какой-то момент выясняется, что из-за штрафов сумма задолженности уже достигла приличных размеров. Как узнать, есть ли у вас долги по кредитам, и что делать, если ответ оказался положительным? В этой статье мы приводим подробное руководство к действию в таких случаях.

Как узнать, есть ли долги по кредитам?

Ситуация, когда человек не подозревает о наличии долга перед банком, не столь редка, как кажется. Как подобное может произойти? Вот несколько примеров.

- Заемщик исправно вносил платежи по кредиту, но по невнимательности или забывчивости допустил просрочку. Бывает и так, что оплата задерживается по причинам, не зависящим от должника, причем он может об этом не знать. Предположим, деньги поступили на счет банка на день позже, чем полагается. Этого уже достаточно для того, чтобы образовалась задолженность. Со временем сумма увеличивается за счет штрафов, и часто банк не сообщает об этом заемщику до определенного момента. А если просрочка была неоднократной, размер задолженности может оказаться очень большим.

- После внесения последнего платежа клиент счел себя свободным от долга и перестал поддерживать контакт с банком. Между тем к займу были добавлены скрытые комиссии: за обслуживание карты, по которой гасился кредит, и т. п. Если клиент невнимательно ознакомился с кредитным договором, он может не знать о существовании таких дополнительных платежей. Постепенно возникает просрочка, и, казалось бы, давно погашенный кредит вновь напоминает о себе.

- Личные данные клиента банка использовались злоумышленниками. Хотя такая вероятность достаточно мала, тем не менее и ее нельзя упускать из виду.

Поэтому каждому, кто когда-либо заключал договор с банком, имеет смысл проверить наличие задолженности. Как узнать, есть ли долги по кредитам? Это можно сделать несколькими способами.

- Обратиться в банк, в котором вы брали кредит. Клиент может получить сведения в личном кабинете на сайте или в офисе кредитной организации, а также воспользоваться горячей телефонной линией.

- Запросить информацию в бюро кредитных историй. Для этого необходимо ввести в форму свои личные данные, распечатать документ, заверить подпись у нотариуса и отправить запрос по адресу, указанному на официальном сайте. Кредитный отчет можно получить по почте, с курьерской доставкой или в офисе компании. Эта услуга бесплатна при условии, что клиент пользуется ею один раз в год. Если проверка кредитной истории требуется чаще, стоимость повторного обращения для физических лиц составляет 450 рублей [3] .

- Проверить задолженность онлайн. В этом случае вы не получите на руки отчет, но узнаете, есть ли у вас долги банкам по кредитам. Для этого нужно зарегистрироваться на сайте бюро кредитных историй и ввести свои данные.

- Получить нужные сведения на сайте ФССП (если задолженность была «просужена» и находится в работе судебных приставов). Таким образом можно узнать долги по кредитам по фамилии, имени и дате рождения: достаточно ввести эти данные в соответствующие поля формы.

Но нередко о непредвиденных долгах становится известно в результате звонка коллекторов. Нельзя точно сказать, в течение какого времени банки уступают права требования по «плохому» займу третьим лицам. Это зависит и от политики организации, и от того, как ведет себя должник. Чаще всего с момента начала просрочки до первого сообщения из службы взыскания проходит несколько месяцев.

Что будет, если не платить кредиты?

Называя вероятные источники долгов перед банком по кредитам, мы не упоминали о тех случаях, когда задолженность возникает по вине самого заемщика — из-за его финансовой неграмотности, безответственности или мошенничества, т. е.

когда заемщик изначально не собирался платить по кредиту. Между тем это далеко не редкость. По результатам исследований, проведенных аналитическим центром НАФИ, 25% опрошенных полагают, что можно отказаться от возврата займа, даже не имея на это уважительной причины.

Чем же на самом деле грозит неуплата кредита?

Сразу скажем, что уйти от ответственности не удастся. Отказываясь платить по кредиту, заемщик нарушает обязательство. Естественно, что банк будет отстаивать свои интересы, и закон в этом случае на стороне кредитора. Чего же ждать должнику, если он допустил просрочку очередного платежа и уклоняется от решения проблемы?

- Напоминания . Обнаружив, что средства не поступили на счет в положенный по договору срок, сотрудники банка направляют клиенту уведомление о необходимости оплаты. Если заемщик не реагирует на это требование, напоминания становятся все более частыми и настойчивыми. Специалисты банковской службы взыскания не ограничиваются звонками, письмами, SMS и могут явиться к заемщику на дом либо по месту работы. Все это нарушает психологический комфорт должника и членов его семьи.

- Штрафные санкции . За каждый день просрочки банк имеет право назначать штрафы и пени. Они прибавляются к основному долгу и процентам, причем их размер увеличивается пропорционально периоду неуплаты. И впоследствии, если дело дойдет до суда, должник будет вынужден вернуть банку всю сумму полностью, включая штрафы.

- Проблемы с кредитной историей . Недобросовестный заемщик в дальнейшем не может рассчитывать на получение кредита ни в банке, которому он остался должен, ни в какой-либо другой организации.

- Передача долга коллекторам . Чаще всего, если заемщик в течение нескольких месяцев не исполняет своих обязательств, банк уступает право требования по займу третьим лицам. Это ничуть не противоречит закону. После этого с должником общаются уже не банковские служащие, а сотрудники коллекторского агентства, к которому перешли права кредитора.

- Суд . Подать на недобросовестного заемщика исковое заявление в суд может как банк, так и частные взыскатели — в зависимости от того, кто на данный момент является кредитором. С наибольшей вероятностью в результате разбирательства будут удовлетворены интересы истца. Другими словами, суд обяжет должника выплатить всю сумму кредита, в том числе проценты и штрафы.

Для обеспечения требований кредитора судебные приставы могут использовать средства, вырученные от продажи залогового имущества заемщика (ипотечной квартиры, машины, обремененной автокредитом).

Другие вероятные последствия судебной тяжбы — арест счетов в любых банках, удержание 50% из ежемесячного дохода до полной выплаты задолженности.

Кроме этого, ответчик, проигравший дело в суде, теряет репутацию, рискует карьерой, отношениями и некоторыми личными правами.

https://www.youtube.com/watch?v=BIJjC2Pdnfk

Таким образом, заемщик должен отчетливо понимать, что ситуация с невозвратом кредита имеет только два вероятных исхода: погашение долга кредитору (банку или коллекторскому агентству) либо рассмотрение дела в суде.

Причем последний вариант не отменяет необходимости выплаты задолженности и, помимо этого, несет другие нежелательные последствия для должника.

Поэтому самое разумное, что можно сделать в случае, когда нечем платить кредит, — это по собственной инициативе пойти на сотрудничество с кредитором.

Не стоит избегать общения с банком или коллекторами, даже если в настоящий момент у вас нет средств, чтобы платить по кредиту. От поведения должника во многом зависит размер итоговой суммы выплат.

Если он в принципе готов идти на контакт, но пока не имеет возможности рассчитаться с долгом, кредитор может пойти навстречу. И если банки не всегда соглашаются на реструктуризацию займа, то коллекторские организации, действующие в рамках правового поля, способны предложить выгодные условия погашения.

Ниже приводим рекомендации для должников, обнаруживших, что их долг передан агентству по взысканию.

Как быть, если долг передан коллектору: инструкция для должника

2016 год стал переломным для рынка коллекторских услуг: 3 июня вышел закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» № 230-ФЗ. Он четко очертил круг обязанностей и полномочий организаций, занимающихся взысканием долгов. В настоящее время действует редакция закона от 1 января 2017 года.

В соответствии с новым законодательством, коллекторы имеют право информировать заемщика о просроченной задолженности и способах ее погашения посредством встреч (не чаще одного раза в неделю), телефонных звонков (не чаще одного раза в сутки и двух раз в неделю), писем, текстовых и ых сообщений.

Контакты допускаются в рабочее время с 8.00 до 22.00, в выходные и праздники — с 9.00 до 20.00. Сотрудники агентств по взысканию могут взаимодействовать с членами семьи, знакомыми и коллегами должника, если не получили отказ в письменной форме.

При неисполнении требования о возврате долга коллекторы вправе подать исковое заявление в суд.

Требуя возврата задолженности, коллекторы обязаны действовать легальными и добросовестными методами, соблюдая интересы жизни и здоровья должника и третьих лиц, их честь и достоинство, имущественные права.

Предоставляемая ими информация о размере долга, сроках его погашения, собственных полномочиях и т. д. должна быть правдивой.

В процессе взаимодействия с должником сотрудники агентства обязаны сообщать свои ФИО, контактные данные, наименование и регистрационный номер организации и другие точные сведения о себе.

Закон разрешает заниматься деятельностью по взысканию долгов с физических лиц только организациям, находящимся на территории РФ и зарегистрированным в государственном реестре.

Таким образом, первое, что необходимо сделать, если вам позвонили коллекторы, — это убедиться в том, что компания работает легально. Узнайте ее наименование и проверьте номер в реестре ФССП.

Удостоверившись, что вы имеете дело с добросовестной организацией, действуйте по инструкции:

- Отвечайте на все звонки. Скрываться от коллекторов бессмысленно: при вашем отказе от общения они имеют полное право подать на вас в суд.

- Проявляйте готовность к сотрудничеству: это может помочь вам получить скидку при погашении долга.

- Расскажите о ваших финансовых затруднениях, объясните причины, по которым возникла просрочка. Коллекторы заинтересованы в том, чтобы вы вернули долг, поэтому они, скорее всего, охотно пойдут вам навстречу.

- Узнайте об условиях, которые вам готов предложить кредитор. Совместно с коллекторами разработайте схему погашения долга, максимально комфортную и необременительную для вашего бюджета.

Даже добросовестные клиенты банков не застрахованы от долгов по кредитам. А поскольку со временем задолженность увеличивается и последствия могут быть очень нежелательными, каждому рекомендуется знать свою кредитную историю.

Если вы обнаружили, что являетесь должником, или вам сообщили о долге коллекторы, проблему необходимо решать, в противном случае дело может дойти до суда.

Разумным выходом из этой ситуации представляется сотрудничество с профессиональной организацией, специализирующейся на взыскании задолженностей.

Как бесплатно проверить задолженность по кредитам по фамилии через интернет?

Удобный способ узнать о своих кредитных задолженностях – оформить запрос в бюро кредитных историй (БКИ). Данные организации обязуются дважды в год предоставлять подобную информацию бесплатно. Для проверки задолженности по кредиту необходимо зайти на портале Госуслуги. Далее выполнить действия по следующему алгоритму:

- пройти авторизацию, если зарегистрированы, либо предварительно зарегистрировать себя, как пользователя;

- в строке поиска ввести «Бюро кредитных историй»;

- отправить запрос в ЦККИ (Центральный каталог кредитных историй);

- выполнять указания сервиса, вводя нужные данные.

После того как запрос будет оформлен, вы получите информацию о сроке получения ответа. Он поступит в виде письма на электронную почту. В документе будет перечень БКИ, где можно ознакомиться с кредитной историей. Далее, вы сможете лично обратиться в нужное БКИ для получения подробного отчета по задолженности.

Как узнать задолженность по кредитам по фамилии и дате рождения бесплатно?

Проверить наличие или отсутствие долгов по кредитам можно на сайте ФССП. Онлайн-ресурс хранит в себе информацию об открытых исполнительных производствах. Каждый пользователь может бесплатно получить сведения о долгах по кредитам, по которым приняты судебные решения. Для того чтобы узнать о задолженностях, нужно выполнить следующие шаги:

- посетить сайт ФССП;

- указать личные данные для поиска в необходимые поля (потребуется только ФИО и дата рождения);

- получить список исполнительных листов.

Проверка долгов по кредитам по фамилии онлайн бесплатно

Информацию по кредитным долгам предоставляют не только портал ФССП и Госуслуги. Бесплатно получить данные можно посредством других web-ресурсов БКИ:

https://www.nbki.ru/

https://www.equifax.ru/

https://bki-okb.ru/

https://www.rs-cb.ru/

Это возможно вследствие того, что с 31 января прошлого года вступил Федеральный закон «О кредитных историях». Так, граждане могут получить отчет о своих кредитах совершенно бесплатно (2 раза в 1 год в электронной форме, и 1 раз в 1 год в письменной форме).

Как узнать, в каком банке долг по кредиту по имени и фамилии?

Банк, в котором у вас может быть задолженность по кредиту, сотрудничает с БКИ. Именно через данную организацию можно узнать о своих задолженностях. Для того чтобы увидеть в режиме онлайн, в каких банках у вас есть долги по кредиту, нужно сделать запрос через портал Госуслуги.

Как узнать, есть ли задолженность по кредитам по фамилии?

Узнать о собственных задолженностях по кредитам можно на сайтах БКИ, о которых говорилось ранее. По фамилии это делается быстро и бесплатно. Для этого нужно заполнить нужные поля и запросить ответ. Проверка выполняется по физическим лицам по базе ФССП через официальные сервисы. Публикация информации по долгам выполнятся судебными приставами в открытом доступе.

Как узнать свою задолженность по кредитам через интернет по фамилии?

Можно получить полную информацию, воспользовавшись онлайн-банкингом, посредством которого вы увидите сведения о своей задолженности.

https://www.youtube.com/watch?v=gKQx5nk1kT4

Кроме того, можете воспользоваться порталом государственных услуг Российской Федерации.

Поскольку для каждого гражданина РФ в соответствии с действующим законодательством предоставляется возможность получить два бесплатных отчета о своей кредитной истории, то в таком случае удобно воспользоваться бюро кредитных историй.

Если вы желаете узнать, что в случае, когда не можете платить микрозаймы, то прочитайте информационную статью на нашем сайте: https://urstart.ru/ne-platit-mikrozajmy-chto-budet/Управляющий Партнер юридической компании «Старт» в Москве — Руслан Авдеев

Где посмотреть задолженность по кредиту по фамилии?

Узнать свои долги по кредитным займам можно несколькими способами. Не все они бесплатные, но позволяют выполнить проверку быстро, без надобности посещать банк лично. Существует три удобных варианта проверки долгов, где требуется указать фамилию:

- через БКИ;

- через партнеров НБКИ (сторонние ресурсы, чаще платные);

- через Федеральную службу судебных приставов.

Интернет-банкинг – еще один способ проверки кредитных долгов, однако доступен не всегда. Только в том случае, если у банка есть свой сайт и онлайн-портал для клиентов. В таком случае все, кто брали кредит у данной организации и являются их зарегистрированными пользователями, могут узнать свою кредитную историю.

Как можно проверить кредитную задолженность по фамилии?

Если вы не знаете, в каком из бюро кредитных историй хранится ваша история, то нужно посетить сайт БКИ и запросить информацию. Процедура направления запроса БКИ различается в зависимости от самой организации.

Обратиться в бюро можно следующим образом:

- по почте (нужно нотариальное заверка подписи);

- лично в БКИ;

- при помощи ЭЦП.

Управляющий Партнер юридической компании «Старт» в Москве — Руслан АвдеевВся полезная информация на нашем сайте: www.urstart.ru

Как узнать задолженность по кредиту

Испорченная кредитная история может стать обоснованным отказом в выдаче нового займа, оформления страховки и даже приеме на работу. Поэтому следует хотя бы периодически проверять свой статус плательщика. Тем более, что информацию можно получить абсолютно бесплатно.

Что такое кредитная история

Кредитная история — это досье на заемщика. В нем содержится личная информация о клиенте, данные о сумме долга, сроках займа, факт погашения задолженности в срок. Информация собирается по всем кредитам, начиная с 2005 года.

Вносят информацию сотрудники банков, которые выдают кредиты, операторы сотовой связи и судебные приставы. Работодатели, страховщики и кредиторы ищут по этой информации надежных клиентов и сотрудников. Банки проверяют заемщиков на предмет своевременности внесения платежей.

Если клиент не погашает своевременно задолженность, имеет несколько кредитов, значит ему не хватает денег. Он может пойти на риск для их получения, например, сымитирует ДТП или поменять цифры в отчете. По статистике, клиенты с просрочками обращаются за выплатой чаще и просят на 30-50% больше.

Поэтому страховщики проверяют кредитную историю клиентов.

Работодатели оценивают дисциплинированность и ответственность сотрудника. Если человек закредитован, у него проблемы с принятием решений. Такой сотрудник может завалить проект, не заметить ошибку или смошенничать. В первую очередь это касается работников финансового отдела.

С 2014 года любая компания может получить информацию по вашей кредитной истории. Для этого ей потребуется письменное согласие сотрудника. Отказ от его предоставления может стать основанием для отказа в трудоустройстве.

Как узнать есть ли задолженность по кредитам

Знать задолженность по кредиту нужно хотя бы для того, чтобы однажды случайно не получить повестку в суд за неуплату. Если долги погашены, но достают коллекторы, значит кредитная история испорчена. Убедиться в этом можно непосредственно несколькими способами.

Звонок на горячую линию

Узнать сумму долга по кредиту можно, позвонив по телефону горячей линии, указанному в кредитном договоре или на оборотной стороне кредитной карты. Для идентификации клиента нужно назвать ФИО, паспортные данные и кодовое слово. Такой вариант подойдет клиентам, у которых есть действующие кредиты или кредитные карты в банке.

https://www.youtube.com/watch?v=9qNmtg5uNTo

За доплату в Сберанке, ВТБ, Россельхозбанке и Промсвязьбанке можно получить информацию по своей кредитной истории. Стоимость услуги составляет от 200 до 900 руб.

В отделении банка

Если кредит давно погашен, но коллекторы продолжают тревожить своими звонками, следует обратиться в отделение банка. Сотрудники по требованию клиента обязаны предоставить информацию о состоянии задолженности, наличии просрочек в погашении долга. Клиенту заранее следует подготовить свой паспорт и СНИЛС. Получить распечатанную кредитную историю можно только в отделении банка.

Проверка по номеру карты, фамилии

Действующие клиенты могут узнать задолженность по кредиту в отделении банка или по телефону горячей линии. Для идентификации клиента достаточно продиктовать ФИО, паспортные данные и номер карты. Информацию можно получить по всем открытым счетам в данном банке.

По номеру кредитного договора

Действующие клиенты могут узнать задолженность по кредиту в отделении банка или по телефону горячей линии. Для идентификации клиента достаточно продиктовать ФИО, паспортные данные и номер договора. Информацию можно получить по всем открытым кредитным договорам в данном банке.

Посмотреть через личный кабинет

Сегодня финансовые учреждения активно предлагают клиентам пользоваться интернет банкингом. С его помощью можно смотреть остатки по счетам, совершать операции по картам и узнать долг по кредиту.

Для этой цели в личном кабинете предусмотрен одноименный раздел. Здесь предоставляется информация о сумме долга, процентной ставке, ежемесячном платеже и общей сумме к погашению.

Так, например, можно узнать задолженность по кредиту на сайте Сбербанка:

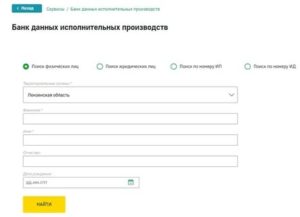

Через службу судебных приставов

Узнать сумму долга по кредиту, который уже просрочен, можно на сайте ФССП. Для этого следует перейти на портал Службы судебных приставов, указать место проживания и ввести ФИО. Для более точного поиска можно заполнить также дату рождения.

Вот так выглядит результат обработанного запроса:

Как проверить долг по кредитам другого человека

Теоретически можно узнать сумму задолженности по кредитам другого человека. Для этого достаточно иметь на руках номер карты и знать ПИН-код от нее или номер кредитного договора. Таким образом можно узнать долг по конкретному кредиту в банке. Получить информацию о просрочках в прошлом не получится. Такие данные предоставляют только по личному запросу заемщика.

Можно ли узнать о долгах умершего человека

Банки не имеют право предоставлять информацию о долгах третьим лицам. Поэтому узнать задолженность по кредиту можно на сайте ФССП, как было описано ранее.

Поручителю или родственнику, который будет погашать задолженность за умершим человеком, придется предоставить свидетельство о смерти, чтобы получить информацию. Некоторые банки предоставляют такую информацию через терминал.

Для этого достаточно указать номер кредитного договора или вставить банковскую карту в терминал. Информация о задолженности предоставляется в разделе “Прочие услуги”.

Как узнать кредитную задолженность в банках по фамилии — способы узнать просроченную судебную задолженность по кредитам через интернет

Оформляя очередной кредит в банке, не забудьте побеспокоиться о своевременности и полноте выплат по нем. Ведь каждая неуплаченная копейка станет в итоге поводом для испорченной кредитной истории.

Конечно, в большинстве случаев добросовестные клиенты тщательно проверяют все свои проведенные платежи и стараются не допускать ни малейших просрочек. Для этого существует множество удобных способов, которые гарантируют получение достоверной и своевременной информации о предстоящем платеже и сумме задолженности.

Для тех кто еще не знает обо всех доступных способах получения информации предлагаем список вариантов для проверки задолженности по собственным кредитным обязательствам.

Практически каждый ответственный человек стремится заблаговременно вносить ежемесячный платеж в счет задолженности по взятой ссуде. Это является гарантов своевременности исполнения своих обязанностей и отличным способом поддерживать свою кредитную историю в идеальной «чистоте».

Однако даже самый педантичный плательщик не застрахован от сбоев системы. Да и как насчет тех кто в ежедневной суете может попросту забыть дату следующего платежа? А каждый просроченный день — это пеня или штраф, которые увеличивают ваш следующий платеж.

Не заплатите — получите еще штраф, а долги, как обычно, копятся очень быстро.

https://www.youtube.com/watch?v=2ejQn9QRtwc

Что же может стать причиной появления долга?

- выбранный способ внесения средств: если оплата происходит через терминал, банкомат или веббанкинг, обязательно следует учитывать и взимаемую комиссию за перевод денег. Ведь если банкомат вычтет ее из внесенной суммы, значит, велика вероятность что вы останетесь должны банку, и он вас непременно оштрафует;

- несвоевременность оплаты задолженности: банки постоянно напоминают своим клиентам, что по техническим причинам платеж может быть проведен в срок до трех дней. Поэтому вас будут настоятельно просит внести нужную сумму заблаговременно, дабы избежать проблем с запоздавшими платежами;

- сбой системы: еще один малоприятный вариант, ведь тот же банкомат может поломаться в момент внесения вами денег. Единственный вариант — сразу обратиться на горячую линию банка, указанную на банкомате, и описать случившуюся ситуацию. Обычно все неполадки устраняются быстро;

- собственная невнимательность: еще один способ влезть в долги. Для этого достаточно ошибиться с вводом всего одной цифры или буквы, и вот вы уже отправили не на тот счет свои денежки. Единственный способ вернуть платеж — сохранить чек или квитанцию и обратиться в отделение банка для разрешения проблемы;

Важно! Внимательно проверяйте заполненную вами информацию перед тем, как подтвердить платеж, это поможет избежать многих ошибок.

- мошенничество: может быть как со стороны недобросовестных сотрудников банка, воспользовавшихся собственным служебным положением, так и третьих лиц. Вот с этой проблемой бороться уже будет сложнее.

Однако, это только список причин, которые несвязанны с личным нежеланием или неспособностью гасить долги. Для тех кто беспокоится о своевременности погашения кредитов логичным будет вопрос: «Как узнать о сумме долга и размере очередного платежа?».

Все доступные способы получения информации о кредитной задолженности

Проверять свою задолженность по кредитным обязательствам, при наличии оформленного кредита, стоит каждый месяц. Это поможет избежать недоразумений и лишних переплат по займу в виде пени или штрафа.

Делать это следует либо перед внесением очередного платежа, чтобы узнать точную сумму необходимую к уплате, либо сразу после оплаты задолженности, дабы удостовериться что платеж прошел вовремя и в полном объеме.

Но даже если у вас нет никаких открытых кредитов, для собственной безопасности, следует хотя бы раз в год делать запрос в бюро кредитных историй, проверить: не стали ли вы жертвой чьих-то мошеннических планов.

К справке! Запрос в подобные организации является бесплатным, если его проводить не чаще 1 раза в год.

Визуально все основные способы получения справки о кредитной задолженности можно разделить на две категории:

- Воспользовавшись услугами банка:

- подключить смс-уведомление;

- лично посетить отделение банка;

- осуществить звонок на горячую линию;

- оформить рассылку на электронную почту;

- воспользоваться услугами веббанкинга;

- использовать возможности платежного терминала или банкомата;

- Обратившись за информацией в иные источники:

- сделав запрос в БКИ;

- получив информацию от службы судебных приставов.

Узнаем задолженность посредством банковского информирования

Самый простой и надежный способ получить информацию о собственной задолженности — воспользоваться сервисами информирования от банка-кредитора. Благодаря множеству технических возможностей банк может предоставить информацию как минимум шестью способами.

Смс-информирование

Самый простой и удобный способ всегда быть в курсе предстоящего платежа — оформить рассылку смс-уведомлений, которая заблаговременно напомнит о сроке погашения задолженности и сумме необходимой к оплате.

Важно! Предоставление этой услуги осуществляется только на платной основе, около 50 рублей в месяц. Оформление СМС информирование производит кредитный специалист в момент получения кредита. Исключение — Почта Банк, которые предоставляет эту услугу бесплатно.

Подключение услуги возможно как на этапе оформления кредитного договора, так и в любое другое время, независимо от срока использования кредитных денег.

Личное обращение в банк

Все что от вас требуется — посетить ближайшее отделение банка, предоставить любому свободному консультанту свои документы, для идентификации личности, и сообщить номер кредитного договора, по которому необходимо получить сведенья. Специалист распечатает вам документы с полной информацией об уже внесенной сумме и остатку задолженности на день обращения.

https://www.youtube.com/watch?v=8YYi3QXGG1k

Стоит отметить, что большая часть финансовых организаций берет комиссию за предоставление подобных выписок. Поэтому сначала уточните у сотрудника стоимость этой операции, чтобы потом это не стало для вас сюрпризом.

Звонок по номеру горячей линии

Еще один практичный вариант осведомиться о своей задолженности — осуществить звонок в контакт-центр. Чаще всего номер горячей линии указан в договоре или на кредитной карте. Чтобы оператор мог предоставить нужную вам информацию вы должны будете пройти идентификацию:

- назвать свои паспортные данные и тайное слово;

- указать номер договора или счета, по которому хотите получить информацию.

После проверки данных, консультант расскажет всю интересующую вас информацию.

Обратите внимание! Звонок по номеру горячей линии бесплатный!

Автоматическая рассылка на e-mail

Еще один способ быть всегда в курсе о движениях по счету, а также получать всю актуальную информацию — оформить бесплатную рассылку на адрес электронной почты. Для этого во время заключения договора кредитования вам нужно будет указать свою почту и поставить галочку о согласии получать информацию от банка.

Предоставление подобных услуг не тарифицируется. Поэтому отказываться от такой лояльности не стоит, хотя и вместе с полезными данными вы будете получать и всю рекламную рассылку.

Использование онлайн-банка

Этот способ контроля за собственными счетами выбирают все современные люди, умеющие пользоваться интернетом.

Зарегистрировавшись в веббанкинге, вы не только получаете доступ к собственным картам, но и можете контролировать свои кредиты, проверять остатки, оплачивать ежемесячные платежи (если кредит получен в том же банке где и открыт карточный счет).

Вы получаете круглосуточный доступ к вашим счетам, что упрощает процедуру получения сведений по вашей кредитной задолженности и срокам погашения обязательного платежа.

Услуги терминала и банкомата

Такой способ — идеальный вариант для проверки кредитной задолженности по кредиткам.

Все что нужно:

- найти банкомат своего банка;

- вставить пластик в специальный слот и ввести личный пин-код;

- из предложенного списка услуг достаточно выбрать личный кабинет и осуществить проверку задолженности по кредиту.

Подобная проверка не займет много времени, да и особыми знаниями обладать не нужно. Понятный интуитивный перечень доступных услуг не вызовет сложностей.

Альтернативные способы получения информации о задолженности по кредиту

Если оформить выписку по задолженности непосредственно в своем банке не должно вызвать никаких затруднений, кроме, финансовых трат, и то, если таковые предусмотрены банком, то при использовании других источников могут возникнуть некоторые трудности.

Предположим, вы давно не платили по своим кредитным обязательствам, и хотели бы узнать как обстоят дела с вашей задолженностью перед непосредственным обращением в банк. Тогда вам можно воспользоваться услугами бюро кредитных историй или службой судебных приставов.

В обоих случаях информация появится на сайтах если имела место серьезная просрочка платежа или банком подано обращение в суд.

Оформление запроса в БКИ

На данный момент, в РФ нет единого бюро кредитных историй, в котором можно было бы найти всю необходимую информацию по любому из граждан России.

Однако на базе Центрального банка действует ЦККИ (центральный каталог кредитных историй — https://www.cbr.

ru/ckki/), в котором можно найти все отдельно существующие бюро, объединяющие конкретные финансовые учреждения и банки, выдающие деньги в долг.

Чтобы найти именно то бюро, которое хранит данные о вашем банке, можно воспользоваться поиском по центральному каталогу, или узнать непосредственно в банке код субъекта кредитной истории. С помощью него вы сможете найти нужное вам бюро, и воспользовавшись его услугами, сделать запрос о задолженности.

Запрос можно сделать тремя способами:

- Обратиться лично с документами, и составить запрос о наличии задолженности;

- Нотариально оформить заявку и отправить по почте с уведомлением. Ответ должен быть предоставлен в течение 10 дней;

- Некоторые бюро позволяют оформить онлайн-заявку и присылают отчет на вашу электронную почту.

Запрос информации в ФССП

http://fssprus.ru/

Последним способом получения информации о кредитной задолженности является обращение в Федеральную службу судебных приставов. Найти информацию на их портале можно исключительно в случае открытия судебно производства по причине злостного уклонения от исполнения своих кредитных обязательств.

https://www.youtube.com/watch?v=TeKArKo6r9s

Чтобы узнать есть ли у вас или кого-то другого долги нужно:

- зайти на официальный сайт судебных приставов;

- перейти во вкладку поиска информации о задолженности;

- указать свои или чужие паспортные данные, а также регион регистрации;

- в случае нахождения данных в системе, на экран будет выведена информация о задолженности и сроках ее погашения.

Кто и при каких условиях может получить информацию о кредитной задолженности?

Рассматривая каждый из способов получения информации, стоит отметить еще один факт: чтобы получить отчет по задолженности не всегда требуется личное присутствие заемщика, давайте разбираться.

- Если обратиться в банк лично или по телефону горячей линии, то предоставить информацию о текущей задолженности должны бесплатно (но не чаще 1 раза в месяц, следующий запрос может оказаться платным);

- Осуществить запрос через банк об имеющейся задолженности другого человека будет невозможно, это регламентируется федеральным законом о конфиденциальности полученной информации. Однако, через ФССП такой запрос сделать можно, но только на кредиты, переданные в суд;

- Сделать запрос о кредитных обязанностях умершего могут только законные наследники, которые, к слову, получают не только сбережения, но и долги. Для этого им нужно обратиться в банк и иметь при себе свидетельство о смерти и документ, подтверждающий право наследования.

- Анонимно получить информацию можно только на сайтах с открытым доступом, к ним можно отнести только ФССП. Или как вариант воспользоваться паспортом заемщика для отправки заявки в БКС.

- Для тех у кого есть долги по кредиткам, вообще не нужны документы, достаточно воспользоваться банкоматом или терминалом, вся актуальная информация найдется в личном кабинете.

Неважно какой способ для получения нужной информации о задолженности вы выбираете. Главное, чтобы она служила вам для своевременности внесения очередного платежа и способствовала снижению рисков по образованию ненужных долгов.