Актуальная на сегодня ставка рефинансирования (ключевая ставка) Центрального банка РФ – 6,25% (действует с 16 декабря 2019 года по 7 февраля 2020 г. (дата ориентировочная))

Ставка рефинансирования – это по-другому денежное снабжение Центральным Банком России других банков. ЦБ России дает деньги в кредит коммерческим банкам и прочим финансовым организациям, а те в свою очередь дают кредиты как обычным гражданам (физическим лицам), так и различным компаниям и организациям (юридическим лицам).

На практике это выглядит следующим образом: коммерческий банк может взять у ЦБ – предположим, один миллион долларов.

Через год он обязан вернуть центральному банку общую сумму в миллион американских денег + проценты, которые набежали за это время по той самой ставке рефинансирования.

За этот год коммерческий банк дает деньги в долг населению и организациям под бо́льший процент, чем ставка рефинансирования – и получает прибыль. Население получает кредиты, Центральный банк тоже в убытке не остается – вроде все довольны.

В цифрах это может выглядеть следующим образом: допустим, ставка рефинансирования составляет 10% (точный размер ставки на сегодняшний день вы можете узнать в конце статьи). Банк берет в долг энную сумму денег у центрального банка России под 10% годовых, а потом выдает эти деньги обычным гражданам, например, под 18% годовых. Полученную разницу банкиры кладут себе карман.

- Почему государственный Центральный банк не дает в долг людям напрямую?

- Может ли коммерческий банк получить у ЦБ денег побольше и подешевле, а свои кредиты раздавать подороже?

- Откуда берется конкретное значение ставки рефинансирования?

- Ставка рефинансирования это: что такое ставка рефинансирования цб рф понятным языком — ставка рефинансирования на что влияет, кто устанавливает

- Назначение СР

- Кто устанавливает СР

- На что влияет

- Инфляция

- Расчет процентов

- Снижение ставки рефинансирования

- Когда может меняться ставка

- История ставки

- Заключение

- Ставка рефинансирования что это и на что влияет

- Что такое ставка рефинансирования

- Как связаны ключевая ставка и банковская ставка рефинансирования

- Зачем нужна ставка

- Кто устанавливает

- На что и как влияет ставка

- Вклады

- Кредиты

- Когда может меняться

- Ставка рефинансирования на сегодня и по годам

- Просто о сложном: что такое ставка рефинансирования и зачем она нужна

- Зачем она нужна и на что влияет

- Почему бы сразу не снизить ставку до минимума?

- Можно ли взять кредит у регулятора напрямую

- Рефинансирование кредитов: как платить меньше

- Динамика ставки в РФ

Почему государственный Центральный банк не дает в долг людям напрямую?

ЦБ работает только с крупными суммами, там не миллионы, а десятки и сотни миллионов долларов крутятся. Говоря попросту – «не царское это дело, каждой старушке кредиты выдавать».

Получается что банки выступают посредниками, но это даже нам на пользу, так как банковские организации имеют разветвленную структуру с сотнями офисов и банкоматов по всей стране, что позволяет рядовым гражданам найти ближайшее к своему дому отделение и получить необходимые финансовые услуги.

Может ли коммерческий банк получить у ЦБ денег побольше и подешевле, а свои кредиты раздавать подороже?

Грубо говоря – да, может. Но совсем большую разницу коммерческие банки устанавливать не могут – конкуренция, однако!

Будешь «драть три шкуры» – клиенты в другой банк убегут. И останешься с государственной суммой денег, а их ведь возвращать надо!

Поэтому, как правило, ставки кредитования в различных кредитных учреждениях различаются не сильно.

Правда здесь есть и исключения из правил. Речь идет о кредитных организациях, которые занимаются потребительским кредитованием в крупных магазинах, а также кредитованием с помощью карт, рассылаемых по почте.

Примеры таких организаций: Банк Хоум кредит, Русский стандарт, ОТП банк, Альфа банк, Ренессанс Кредит и другие. Процентные ставки в таких случаях могут достигать 30-70%.

Это достигается за счет психологических аспектов поведения людей, а также низким уровнем финансовой грамотности.

Откуда берется конкретное значение ставки рефинансирования?

Ставка рефинансирования определяется исходя из текущей экономической ситуации в стране и уровня инфляции. Если уровень инфляции повышается, то центробанк повышает ставку рефинансирования. Если уровень инфляции понижается, то Центробанк понижает ставку рефинансирования.

Выглядит обычно это следующим образом: когда ставка рефинансирования низкая, то кредиты становятся доступными. Процентная ставка по кредитам падает и люди охотно берут их. Еще бы, ведь переплачивать придется немного, тогда взять деньги в долг выгодно. Можно купить массу всего и потихоньку расплачиваться.

https://www.youtube.com/watch?v=G1-7R2zuIug

Предприятиям еще лучше. Чем больше денег они привлекают в свой бизнес и чем эти деньги дешевле, тем больше товаров они смогут произвести и большую выручку получить.

В итоге, когда денег у людей на руках много, то покупок становится больше, в следствие чего товары обычно начинают дорожать. Люди начинают сметать все с прилавков. Товаров на всех начинает не хватать и продавцы начинают поднимать на них цены. Вместе с этим начинает расти инфляция.

Напомню, инфляция – это процесс обесценивания денег, когда в разные периоды времени, на одну и ту же сумму денег, вы можете купить разное количество одного и того же товара.

Высокий уровень инфляции отражается на благосостоянии людей. Чем выше инфляция, тем ниже уровень благосостояния людей и тем более они не довольны. А это уже угроза для правительства страны, так как недовольный народ может восстать и выбрать себе других правителей.

Поэтому, ставка рефинансирования выступает неким инструментом для влияния на уровень инфляции в стране. Для снижения инфляции ставку рефинансирования поднимают. От чего кредиты становятся дороже. Людям становится невыгодно и дорого их брать, что в итоге отражается на покупательской способности.

Денег у людей становится меньше и люди начинают меньше тратить. Заработанные средства идут только на самое необходимое. Приходится отказываться от деликатесов и новомодных гаджетов. Из-за этого продажи в магазинах падают и продавцы начинают снижать цены на товары. Все это приводит к снижению инфляции.

Ставка рефинансирования это: что такое ставка рефинансирования цб рф понятным языком — ставка рефинансирования на что влияет, кто устанавливает

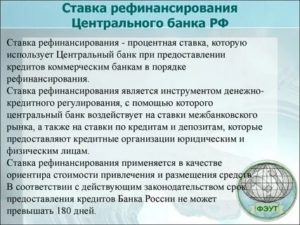

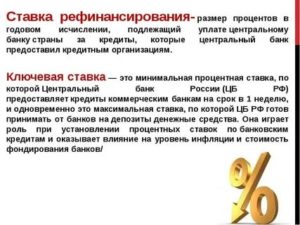

Ставка рефинансирования это размер процентов в годовом исчислении, который подлежит уплате Центральному банку России кредитными организациями за полученные кредиты. Значение ставки заключается в следующем:

- влияние на процент по кредиту для граждан;

- регулирование процесса инфляции;

- контроль над финансовым потоком в стране.

Процент для граждан является увеличенной ставкой.

Если банк берет кредит у ЦБ, то возвращать нужно с процентами, но при этом необходимо не только вернуть сумму в полном объеме, но и получить доход с денежного оборота (на содержание банка, зарплаты, иные операции).

Ни один банк не выдаст займа под процент меньший, чем ставка ЦБ — это финансово невыгодно. После расчетов ставка банков будет выше СР минимум на 3-8 процент и более. Например, Сбербанк предлагает годовой кредит под 12%, а значит, он возвращает ЦБ займ под 4%.

Размер СР зависит от уровня инфляции в стране. Чем выше показатели, тем больше отмечается рост цен и наоборот. Понижая ставку, можно сдержать их рост. Особенно это видно на примере «отрицательной ставки».

Банк может выдавать суду под нулевой процент или отрицательный, т.е. переплаты по кредиту вообще не будет. Это поможет противостоять низкому уровню инфляции, впуская на экономику страны дополнительные денежные средства. Их становится больше, наступает «здоровый» рост цен и стимулирование инфляции.

Справка. «Отрицательной ставки» никогда прежде не было в финансовом опыте России. Данный феномен можно было наблюдать в некоторых странах ЕС, Японии и Дании.

Итак, что такое ставка рефинансирования цб рф понятным языком — это процент, который оплачивают кредиторы, взявшие деньги у ЦБ.

Назначение СР

Прямое назначение ставки — это зарабатывание денег Центральным банком. Он выдает кредитным организациям средствам, они проводят оборот денег и возвращают основной долг с процентами. С экономической точки зрения, для страны и ее граждан значение величины рефинансирования велико.

https://www.youtube.com/watch?v=w-Yq2TF0oo0

В первую очередь размер ставки не определяет желанием управленцев ЦБ заработать. Данный показатель на практике бывает не только положительным, но и отрицательным, что говорит о нулевом доходе. Во-вторых, прямым назначением является участие в процессе инфляции.

Данный механизм работает следующим образом:

- При высоком уровне инфляции цены растут. За одну и туже сумму в начале года и в конце можно купить разное количество товаров. Для сдерживания роста цен Центробанк повышает ставку рефинансирования. А коммерческие организации в свою очередь повышают процент по кредитам, субсидиям, займам, ипотеке. Граждане берут меньше кредитов, а те, кто решился, выплачивают большой процент. На практике это выглядит следующим образом — люди перестают покупать товары в кредит (технику, мебель, дорогую одежду), а магазины, чтобы подстегнуть спрос и повысить продажи, начинают снижать цены. Снижение цен понижает рост инфляции.

- Регулирование ставки главным банком позволяет сдерживать рост инфляции, что приводит к закономерному снижению ставки. А это в свою очередь снижает процент по кредитам в остальных коммерческих организациях. Переплата за приобретение товаров в кредит небольшая, граждане вновь берут займы. Покупки повышают здоровый рост цен и предложений, увеличивая производство товаров. При этом высокий спрос приводит к повышению ценников в магазинах. Растут цены – начинает расти инфляция. И в этот момент Центробанк увеличивает ставку рефинансирования, чтобы сделать кредиты более дорогими и менее доступными.

Важно. В кредитных отношениях можно встретить понятие — однодневная ставка рефинансирования. Она определяет размер пени и штрафных санкций. Расчет ее величины производится по формуле: годовой процент разделить на количество дней в году. Указание данной величины помогает регулировать выплату кредита в любое время, позволяя погасить его досрочно или назначая штрафы при просрочке выплаты.

Кто устанавливает СР

Как уже отмечалось, кто устанавливает ставку рефинансирования, это Центральный банк России. С начала 2016 года ее понятие часто заменяют или приравнивают к ключевой ставке, определяющей процент выдачи кредита на короткий срок (неделю). Ее также определяют как минимальную ставку для приема и выдачи депозитов.

Ключевой ставкой является инструмент кредитно-денежной политики с целью влияния на все процентные ставки в государстве.

СР определяется на Совете Директоров Банка России. После установки показателя все сведения публикуются в официальных источниках, закрепляются в Постановлениях за внутренним номером. Каждое изменение (снижение или увеличение показателя) зависит от экономической ситуации в стране.

Для того чтобы определиться, Совет может собираться на рассмотрение дел, как определить ставку рефинансирования. Заседать могут до трех раз в год или чаще, анализируя сложившуюся ситуацию. Например, показатель в 2017 году изменялся 6 раз, ставка к концу года уменьшилась на 2%, что говорит о небольшом уровне инфляции и стабильности цен.

От чего зависит ставка рефинансирования определено в следующем:

- состояние внутреннего и мирового финансового рынка;

- цены на углеводороды;

- интерес граждан к кредитам, ипотеке, автокредитам, потребительским займам;

- государственные закупки;

- гуманитарная помощь внутри страны и иным государствам;

- займы властей другим странам или прощение государственных долгов;

- санкционные мероприятия и т.д.

Справка. На 2019 год ключевая ставка установлена на уровне 7,50%. На последнем заседании ЦБ от 14 июня 2019 года была понижена на 0,25%.

Процент рефинансирования может устанавливаться не только под денежный возврат, но и под залог недвижимости. В случае просрочки или договоренности с банком возврат процентного долга производится недвижимостью (дом, квартира, земельный участок). Данный вид рефинансирования кредита под залог недвижимости пользуется большим спросом на сегодня.

https://www.youtube.com/watch?v=XdSB-cw3Cy4

Рассчитать заранее показатель невозможно, пока не выйдет Постановление банковские организации могут прогнозировать величину СР.

На что влияет

Непосредственное влияние ставки рефинансирования на экономическую ситуацию — это сдерживание инфляции и стабилизация финансовых отношений между гражданами и банками, также официальное понижение курса национальной валюты по отношению к иностранным деньгам.

Поэтому перед принятием решения об увеличении или снижении показателей Совет банка рассматривает широкий спектр финансовых позиций.

Центробанк постепенно влияет на экономическую позицию, анализируя массу параметров, прежде чем определиться с величиной ставки. Для обычных граждан эти изменения отражаются на стоимости товаров и кредитных займов. Ставка рефинансирования на что влияет:

- расчет пени по невыплаченным вовремя займам, налогам и штрафам;

- расчет налоговых платежей на прибыль по денежным вкладам;

- расчет неустойки, выплачиваемой работодателем сотруднику за невыдачу зарплаты, ее задержки, и вследствие невыплаты кредита.

Помимо указанных параметров, существуют иные механизмы, на которые влияет СР. Рассмотрим их более подробно.

Инфляция

Инфляции — это кризисное состояние денежной системы из-за неравномерного скачка цен на товары и услуги. Она зависит в первую очередь от деятельности Центробанка, особенно какой процент устанавливается по кредитам и депозитам. Во-вторых, ставка и инфляция находятся в прямой зависимости, при повышении одной, повышается величина другой.

Рост показателей отражается на спросе на деньги, а при росте ставке обычные граждане не могут позволить себе оформить потребительский кредит, автокредит или ипотеку из-за высокой процентной ставки.

Например, никто не хочет переплачивать четверть суммы или более за купленный в кредит холодильник, легче занять или накопить, чтобы приобрести его за наличный расчет.

Расчет процентов

Расчет процентов по ставке рефинансирования может потребоваться в разных ситуациях, например, при вычислении размера пени за использование чужого депозита.

Процентная ставка используется в договорах как основа расчета для определения пени или штрафов при несвоевременной выплате денег.

В кредитных банках обязательно требуется определить величину неустойку при просрочке выплаты по займу. Чтобы узнать этот уровень, используют расчет:

- ключевая ставка рефинансирования;

- количество дней допустимой просрочки;

- сумма долга банку.

Внимание. Для расчетов не важен размер процентов, под которые был оформлен кредит.

Используя указанные показатели, формируется формула расчета размера пени:

- Производится вычисление однодневной ставки: размер СР делится на количество дней в году.

- Полученное число умножается на количество дней просрочки.

- Полученное значение умножается на сумму задолженности.

На практике, данная формула выглядит следующим образом. Например, Заемщик оформил кредит, размер ежемесячной выплаты которого составляет 10 000 рублей. В назначенный день платежа, заемщик не внес указанную сумму, последующие 20 дней также не оплачивал. За этот период банк может оштрафовать его согласно вычислению:

- 7,75 % (текущая ставка) / 365 (дней) = 0,0212 %.

- 0,0212 (%) * 20 (дней) = 0,425.

- 0,425 * 10 000 (рублей) = 4 246 рублей.

Заемщику помимо основной выплаты придется заплатить штраф за просрочку в размере 4 246 рублей. Избежать этого можно, если во время заказать реструктуризацию кредита в собственном банке.

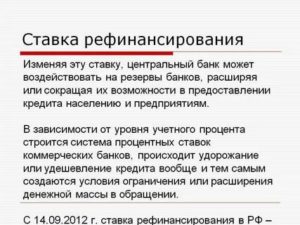

Снижение ставки рефинансирования

Информация об изменениях размера СТ позволяет прогнозировать ее состояние. Если изучить таблицу по годам, то легко определить последовательность падений и резких подъемов значения СР:

Экономическая ситуация, согласно указанной таблице выражается следующим образом:

- Негативное влияние на банковские инвестиции. Инвестирование лучше производит при большом росте процента. Но процент зависит от уровня СР, который со временем понижается.

- Положительное влияние на сектор кредитования. Процент по ставке низкий, что позволяет большинству граждан оформлять различные виды кредитования с наименьшим процентом выплат.

- Снижение приводит к уменьшению уровня безработицы.

- Для национальной валюты происходит потеря в цене в сравнении с валютами других государств.

- Низкая величина порождает большой спрос и медленное повышение цен, что впоследствии приведет к обесцениванию средств.

Снижение ставки рефинансирования это показатели, которые могут понизить только в Совете Директоров, а экономические и финансовые эксперты могут только прогнозировать условия для дальнейшего снижения СР, а любой значимый международный проект может резко его поднять. Например, скачки электронной валюты, на которой стараются зарабатывать граждане, может привести к прибыли и возможности погасить долги по кредитам. Тогда у граждан понизится интерес к оформлению займов или потребительских кредитов.

https://www.youtube.com/watch?v=8WrfFLSE2So

Особый момент на рост оказывает такой важный показатель, как цена на углеводороды (топливо). Центробанк может в дальнейшем отказаться от постепенного понижения СР, если цена на них упадет либо, ухудшится экономическая сторона. Макроэкономические отношения также влияют на внутреннюю экономическую политику.

Внимание. Снижение при прочих условиях может привести к выбросу большого количества денег на рынок, что положительно скажется на быстром развитии малого бизнеса и производства, поспособствует заполнению рынка товарами и услугами, а на увеличенную товарную массу с приемлемой ценой повысится спрос. Повысится и потребность в кредитах.

Когда может меняться ставка

Экономистами обозначен график, по которому видно годовые изменения ставки рефинансирования. Данная таблица представлена в статье выше.

Согласно ей, недавнее значимое заседание производилось Советами Директоров зимой 2017 года, а пересмотр утвержденного значения был проведен в начале 2019 года.

Заседаний за год может быть от 1 до 4, более — если в стране складывается неблагоприятная ситуация.

О ближайших изменениях можно узнать в пресс-реализе, который публикуются в свободном доступе на сайте Центробанка РФ. Даже руководство страны не может быть в курсе, о размере СР, так как их указ, новый закон или постановление, может повлиять ни ее изменение.

Принять решение об установлении финансовых величин может только собрание главных финансовых директоров, все проводится на основании всестороннего исследования важных факторов.

История ставки

Для РФ история ставки начинается с 1 января 1992 года. Ее показания постоянно менялись. Изучить историю показаний можно за кадый годовой период, некоторые из которых были кризисными.

Резкие изменения можно наблюдать в кризисном 2008 годе, ставку тогда начали снижать до 11,5%, затем в 2013 году она составляла 5,5%. В стране наступил кризис, и финансисты произвели повышение ставки рефинансирования до рекордных 17%. На данный момент она составляет 7,5 процента, с прогнозированием до 7.

Стандартное количество заседаний составляет 3 раза за год. Рекордное количество отмечено в 2009 году собирались 9 раз.

Внимание. Любая действующая величина СР отменяется следующим заседанием и признанием нового показателя.

Заключение

Задача Центробанка обеспечить надежность финансового рынка и наладить экономическую позицию в стране, несмотря на происходящие события в мире. Размер величины рефинансирования изменяется с целью стабилизации финансовых отношений между коммерческими организациями и гражданами страны, политика Директоров банка направлена формирование здоровой конкреции и потребительского спроса.

Ставка рефинансирования что это и на что влияет

Изучая новости экономики, нередко можно столкнуться с таким термином, как «Ставка рефинансирования». Этот показатель напрямую связан с процентными ставками по кредитам и вкладам, поэтому о нем будет интересно узнать каждому клиенту банка, которого интересует, от чего зависит размер комиссии.

Что такое ставка рефинансирования

Рефинансирование – это услуга повторного кредитования, направленная на погашение уже имеющегося долга. Данный процесс, как и другие финансовые потоки, регулирует Центральный Банк РФ.

Он влияет на денежное обеспечение, выдает и отзывает банковские лицензии, контролирует деятельность коммерсантов.

Чтобы стимулировать работу кредитных организаций, Центробанк выдает им займы, которые следует вернуть, заплатив определенную комиссию.

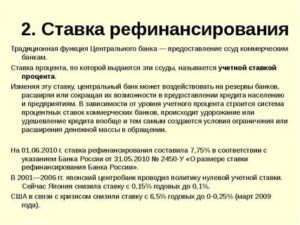

Ставка рефинансирования (СР) – это годовой процент, которые финансовые организации должны заплатить Центробанку за выданные им займы. Когда банк берет кредит у ЦБ, он должен вернуть его с учетом процентов.

При этом организации нужно получить выгоду от этой операции. По этой причине ставка банков всегда как минимум на 3-8% выше, чем у ЦБ.

Например, Сбербанк может выдать своим клиентам кредит под 12%, а затем возвратить заем ЦБ под 4%.

Рефинансирование может осуществляться не только при условии возврата финансов, но и под залог недвижимости. По желанию заемщика, или если срок возврата долга упущен, невыплаченная часть кредита компенсируется недвижимостью (квартира, дом, комната, земля), которую предварительно оценивают специалисты. Такой способ рефинансирования в последнее время пользуется повышенным спросом.

Как связаны ключевая ставка и банковская ставка рефинансирования

Ключевая ставка и ставка рефинансирования были введены в качестве показателей, принимающих участие в урегулировании отношений между банками.

Оба понятия влияют на величину процентной ставки, но характеризуют разные периоды: КС – неделю, а СР – год.

Благодаря тому, что ключевая ставка имеет менее продолжительный период действия, она позволяет максимально оперативно реагировать на изменение экономической ситуации и контролировать уровень инфляции.

Справка! Главным критерием отличия ставки рефинансирования и ключевой ставки, является срок, на который Центробанк выдает займы. СР предназначена для длительного пользования финансами, а КС – для кратковременных сделок, например покупки с целью перепродажи.

https://www.youtube.com/watch?v=zINhUpEHj68

С 1 января 2016 года значения обеих ставок уравнены в значениях. Одновременно ключевая ставка стала упоминаться во всех законодательных актах вместо ставки рефинансирования. Это решение было связано с тем, что величина СР стала значительно ниже КС и брать кредиты стало не выгодно.

Зачем нужна ставка

Ставка рефинансирования необходима для того, чтобы Центробанк, выдающий финансы кредитным организациям, получал стабильный доход. Но этот показатель может быть как положительным, так и отрицательным, что свидетельствует о том, что его размер не зависит от желания руководства ЦБ заработать.

Ставка рефинансирования играет важную роль для экономики страны. Когда уровень инфляции повышается, цены тоже растут.

Чтобы сдержать увеличение стоимости товаров, ЦБ повышает ставку рефинансирования, что влияет на процент по займам, ипотекам, субсидиям. Переплачивать значительную часть стоимости покупки мало кто согласится.

Легче отложить приобретение или занять у друзей, родственников. В итоге люди реже берут товары в кредит, спрос уменьшается, и магазины вынуждены делать скидки.

Справка! Инфляция – это кризисное состояние экономики, вызванное резким скачком стоимости товаров и услуг. Кроме того, данное явление зависит от того, какую ставку Центробанк установил по вкладам и займам.

Вместе с падением цен затормаживается рост инфляции. Процентные ставки займов снижаются, и брать товары в кредит становится более выгодно. Из-за увеличения спроса цена товаров увеличивается, и Центробанк незамедлительно реагирует на это повышением ставки рефинансирования.

Справка! Клиенты кредитных организаций могут столкнуться с термином «однодневная ставка рефинансирования». По ней определяется размер пени. Для расчета показателя нужно разделить годовой процент на количество дней в году.

Кто устанавливает

Установкой ставки рефинансирования занимается Центробанк. Показатель утверждается на Совете Директоров. После этого итог публикуется в официальных источниках и закрепляется принятием Постановления.

При расчете показателя учитываются следующие факторы:

- объем государственных закупок;

- состояние финансового рынка страны и мира;

- спрос на займы;

- санкции;

- необходимость в оказании гуманитарной помощи регионам РФ или другим государствам и т. д.

Справка! Заседания Совета Директоров проводятся несколько раз в год, например, в 2017 году ставка менялась 6 раз.

На что и как влияет ставка

Влияние ставки рефинансирования на экономику страны заключается в сдерживании роста инфляции, а также в снижении курса рубля и нормализации условий сотрудничества граждан с кредитными организациями.

СР создает своеобразный коридор процентной ставки, при выходе за пределы которого банкам грозят неприятности.

Обычные граждане в первую очередь ощущают влияние ставки на цену товаров, а также условия займов и вкладов.

Вклады

Для вкладчиков снижение ставки рефинансирования невыгодно, потому что в этом случае кредитной организации становится проще заработать, оформив кредит в ЦБ. Банки могли бы заработать, увеличив проценты по вкладам, но не стоит забывать о том, что если доход по депозиту будет больше ставки рефинансирования хотя бы на 5%, с него удерживается налог 1,75%.

Кредиты

Когда ЦБ повышает ставку, зависящим от него кредитным организациям приходится тоже увеличивать процент по займам, чтобы не потерпеть убытки. Когда показатель снижается, брать кредиты становится выгоднее.

Когда может меняться

Решение об изменении ставки рефинансирования производится исключительно на заседании Совета Директоров. Как правило, это происходит от 3-4 раза в год, но если состояние экономики оставляет желать лучшего, частота может увеличиваться.

О том, что в ближайшее время возможно увеличение СР, можно узнать, изучив пресс-релиз, который публикуется на официальном сайте Центробанка. Предсказать, до каких величин поднимется или опустится показатель, не может даже правительство РФ.

Ставка рефинансирования на сегодня и по годам

| 2020 год | |

| с 24 июля по настоящее время | 4,25 |

| с 19 июня по 23 июля | 4,5 |

| с 24 апреля по 18 июня | 5,5 |

| с 10 февраля — по 23 апреля | 6,00 |

| 2018-2019 года | |

| с 16 декабря — по 9 февраля 2020 | 6,25 |

| с 28 октября — по 15 декабря | 6,50 |

| с 9 сентября — по 27 октября | 7,00 |

| с 29 июля — по 8 сентября | 7,25 |

| с 17 июня — по 28 июля | 7,5 |

| 17 декабря — по 16 июня | 7,75 |

| 17 сентября — 16 декабря | 7,5 |

| 26 марта — 16 сентября | 7,25 |

| 12 февраля — 25 марта | 7,5 |

| 1 января – 11 февраля | 7,75 |

| 2017 год | |

| 18 -31 декабря | 7,75 |

| 30 октября – 17 декабря | 8,25 |

| 18 сентября – 29 октября | 8,50 |

| 19 июня – 17 сентября | 9,00 |

| 2 мая – 18 июня | 9,25 |

| 27 марта -1 мая | 9,75 |

| 2016 год | |

| 19 сентября – 26 марта | 10,00 |

| 14 июня – 18 сентября | 10,50 |

| 1 января – 13 июня | 11,00 |

Просто о сложном: что такое ставка рефинансирования и зачем она нужна

Половина работающего населения России имеет непогашенные потребительские кредиты. Одни привыкли жить в кредит и еще не рассчитавшись с одним долгом, берут следующий, для для других это – вынужденная мера или единственно возможный способ реализовать свои планы. Чтобы не переплачивать банку, кредиты часто рефинансируют – оформляют новые на более выгодных условиях, чтобы погасить старые.

Насколько выгодно брать и рефинансировать кредиты, в том числе ипотечные, зависит от многих факторов, главный из которых – ставка рефинансирования. Про нее часто говорят чиновники, пишут СМИ и обсуждают ее на правительственном уровне. В этой статье разберемся, что такое ставка рефинансирование, зачем она нужна, и от чего она зависит.

Зачем она нужна и на что влияет

Одна из ключевых целей Центрального Банка на текущем этапе – достижение стабильно низкого уровня инфляции. Потому что именно низкая инфляция – залог устойчивого роста реального сектора экономики.

Высокий уровень инфляции приносит вред и самому государству, и его населению. Когда в стране растет инфляция, в экономике начинается застой.

Никто не строит долгосрочных планов, не развивает масштабных проектов, бизнес не прогрессирует, а население тратит меньше денег. Это ведет к снижению производства и потере рабочих мест.

Такие процессы никому не выгодны, поэтому регулятор старается их предотвращать.

Ставка рефинансирования – главный инструмент ЦБ РФ, который он использует в своей кредитно-денежной политике. Этот индикатор формирует остальные ставки в экономике. Например, по этой ставке Центробанк выдает кредиты коммерческим банкам.

https://www.youtube.com/watch?v=Q9t0j7SgCg0

Чем выше уровень инфляции, тем выше процентная ставка. Чем выше ключевая ставка, чем дороже кредиты для населения.

Пример того, как это отражается на стоимости кредитов:

- Регулятор устанавливает ключевую ставку в 10%.

- Коммерческий банк берет у государства ссуду под 10%.

- Задача коммерческого банка – заработать, поэтому он увеличивает стоимость кредита для населения.

- Ставка по коммерческому кредиту всегда будет выше, чем ключевая – например, 15%.

Получается, что коммерческие финучреждения играют роль посредника между государством и населением, и за свое посредничество взимают комиссию в виде дополнительных процентов по кредиту.

:

Условия для рефинансирования кредита под залог недвижимости и алгоритм получения услуги.

В чем преимущества и недостатки рефинансирования в Сбербанке.

Особенности рефинансирования кредитов в ВТБ.

Почему бы сразу не снизить ставку до минимума?

На декабрь 2019 года КС равна 6,5%. Казалось бы, зачем держать ее такой высокой? ФРС США, например, постоянно снижает ставку, там она равна 1,5%. Почему у нас так не делают?

Причин несколько:

- Темпы роста экономики в России и США отличаются, как и кредитно-денежная политика регуляторов.

- Уровень инфляции в России и США тоже разный, а это – главный критерий при определении ставки.

- Экономически прогнозы по странам тоже разные.

Почему бы сразу не снизить? КС – один из главных экономических индикаторов, он показывает темпы роста экономики и уровень инфляции. Нельзя просто так взять и снизить инфляцию. Это делается последовательно, а решения об изменении КС принимаются взвешенно.

Чем чревато резкое снижение КС:

- Деньги для населения станут более доступными.

- Покупательская активность резко возрастет.

- Увеличение спроса на товары станет причиной роста цен.

- Рост цен спровоцирует рост инфляции.

- Деньги снова начнут дешеветь, а покупательская способность населения падать.

- Урон для потребителя будет выше, чем если бы кредиты были дешевыми.

Ключевая ставка защищает от излишнего спроса и сдерживает инфляцию.

Можно ли взять кредит у регулятора напрямую

Центробанк не выдает кредиты гражданам и кредитует только коммерческие банки. У него другая функция – регулятивная, задача которой – проводить кредитно-денежную и монетарную политику в стране. А что было бы, если бы он еще и ссуды выдавал? Кто бы тогда регулировал Центральный Банк?

Поэтому ставка по банковским ссудам всегда будет выше, чем ставка рефинансирования. Причин тому несколько:

- В стоимость займа закладываются все издержки банка.

- Всегда есть часть заемщиков, которая не возвращает долги. Чтобы компенсировать эти потери, кредитор повышает стоимость ссуды. Получается, что честные заемщики выплачивают долги нечестных.

- Банку нужно содержать офис и платить зарплаты сотрудникам.

- Банк — коммерческое учреждение, которое должно зарабатывать.

Чтобы зарабатывать, ссуды выдаются под более высокий процент. Все так же, как в магазине: товар продается по завышенной цене, потому что владелец должен получить прибыль, заплатить налоги и выплатить зарплаты сотрудникам. По сути, коммерческий банк – это супермаркет денег.

Справка. В России работает около 500 кредитных организаций. Конкуренция между ними – главная гарантия, что процентная ставка не будет сильно завышена, она регулируется рынком.

Рефинансирование кредитов: как платить меньше

Опытные заемщики следят за изменением , которые вносит Центробанк. Когда КС снижается, коммерческие банки снижают и ставки по кредитам, а это значит, что их можно рефинансировать.

Рефинансирование – это когда для закрытия старого кредита берется новый, но на более выгодных условиях. Это позволяет снизить кредитную нагрузку не нарушая условий договора.

Например, в 2017 году вы оформили автокредит в Сбербанке на 5 лет под 15% годовых. С тех пор ключевая ставка Центробанка несколько раз снижалась, как и тарифы коммерческих банков. Теперь такую же ссуду выдают под друге проценты. И вы вправе воспользоваться этим – рефинансировать долг, чтобы не переплачивать.

Справка. Банк вправе отказать клиенту в рефинансировании – ему это не всегда выгодно. Если получили отказ, вы вправе обратиться в любой другой банк. Он выплатит вместо вас долг по старому долгу и оформит на эту сумму кредит в своем банке, но на других условиях. Это выгодно обеим сторонам: вы снизили кредитную нагрузку, а банк привлек нового клиента и заработал на нем.

https://www.youtube.com/watch?v=Y9sfHWbeXwU

Рефинансировать ссуду в другом банке могут только заемщики с хорошей кредитной историей. Если у вас плохая КИ, скорее всего, вам откажут в рефинансировании, для банка вы – недобросовестный заемщик.

Важно. Рефинансирование часто путают с реструктуризацией. Но это два принципиально разных понятия. Реструктуризация – это пересмотр условий возврата займа.

Если рефинансировать можно в другом банке, то реструктуризировать – только в том учреждении, где оформлена ссуда.

Кредитор может пойти заемщику на уступки и реструктуризировать его ссуду, если тот испытывает финансовые трудности и не в состоянии выполнять текущие условия перед банком.

Как банк может реструктуризировать ваш долг:

- снизить ежемесячный платеж;

- снизить процент – на все время или на ограниченный срок;

- дать временную отсрочку от платежей.

Реструктуризация – это не всегда выгодно для заемщика. Кредитор может снизить ежемесячный платеж, но увеличить сроки погашения ссуды. В итоге общая переплата будет выше, чем было бы изначально, без реструктуризации.

Рефинансирование – это всегда выгодно (с некоторыми оговорками — подробно читайте в этой статье), реструктуризация – вынужденная мера.

Динамика ставки в РФ

Опытные заемщики знают, насколько важно следить за политикой ЦБ РФ. Зная, какой будет КС, можно грамотно пользоваться рефинансированием и платить меньше.

Статистика по КС есть в открытом доступе на официальном сайте регулятора. Переходим и смотрим.

Сейчас данные ко ключевой ставке на сайте ЦБ доступны только с 2013 года

Что она нам говорит:

- Самая высокая КС за историю РФ – 200%. Такой рост фиксировался дважды – в 1994 году и в 1995 году. Причина таких высоких процентов – огромная инфляция, которая достигала в это время 215%.

- Средняя КС за последние 10 лет – 7,25%.

- С июля 2019 года КС понижалась трижды.

Справка. Ключевая ставка на начало 2020 года – 6,50%. Это очень низкий показатель, близкий к минимальному за последние 10 лет. Эксперты прогнозируют, что Центробанк продолжить снижать ставку. Это значит, что кредиты будут дешеветь, а рефинансировать их будет еще выгодней.

Чтобы знать, как ЦБ РФ меняет ставку, следите за новостями экономики и изучайте прогнозы экспертов. Это поможет вам принимать выгодные решения по кредитам. Актуальную ставку рефинансирования всегда можно посмотреть на сайте ЦБ РФ.

")