Не существует финансовых инструментов, которые бы всегда работали, приносили одинаковый результат вне зависимости от сложившихся обстоятельств.

Небольшой риск финансовых потерь существует всегда, даже у самых надёжных решений. Безрисковая ставка доходности и помогает заранее понять, какие параметры присущи той или иной сделке.

Есть и другие нюансы, связанные с этим явлением.

- Что это такое

- Когда применяют

- Об экономическом смысле

- Что нужно знать

- Указания по расчёту

- Особенности итоговой оценки

- Купить ОФЗ онлайн | Доходность и цена ОФЗ на сегодня 25.10.2020 | Банки.ру

- Особенности эмитента

- Условия приобретения облигаций

- Преимущества инвестирования в ОФЗ

- Надежность вложения в ОФЗ

- «Видим пространство для снижения»: Центробанк сохранил ключевую ставку на уровне 4,25% годовых

- Без лишних колебаний

- Оценка инвестиций с помощью безрисковой ставки доходности: порядок расчётов

- Методика расчёта безрисковой ставки доходности вложений

- Инструменты для оценки безрисковой ставки доходности на рынке Российской Федерации

- Как рассчитать безрисковую ставку доходности по различным видам финансовых инструментов?

- Итоги

- Безрисковая ставка доходности. 5 современных методов расчета

- Безрисковая ставка доходности. Определение

- Цели использования безрисковой процентной ставки

- Существующие методы оценки безрисковой процентной ставки

- Расчет безрисковой процентной ставки по доходности в банковский вклад

- Расчет безрисковой ставки на основе доходности государственным ценным бумагам – ГКО и ОФЗ

- Расчет безрисковой ставки на основе доходности по иностранным государстваенным облигациям

- Расчет безрисковой процентной ставки по ставки рефинансирования

- Расчет безрисковой процентной ставки по межбанковским кредитам

- Анализ методов и оценок безрисковых процентных ставок

Что это такое

Перед тем, как заключить любую сделку, инвесторы хотят заранее узнать не только о доходе, но и о возможных отрицательных факторах. Для таких ситуаций существует два важных критерия:

- Ставка дисконта.

- Коэффициент прямой капитализации.

Безрисковая процентная ставка доходности ЦБ РФ на сегодня важна для определения каждого из этих параметров. Она бывает национальной и подлинной.

Разницу между показателями легко объяснить. Национальная ставка – это коэффициент по типичным видам инвестиций, вероятность риска у которых минимальна. Когда рассчитывают второй показатель – во внимание принимают инфляцию, действующую к настоящему времени. Её вычитают из действующей национальной ставки.

Когда применяют

Безрисковая ставка доходности – главный индикатор. Благодаря ему инвесторы быстрее понимают, стоит ли операция возможных рисков, или лучше отказаться от сотрудничества.

Расчёт уровня дохода тоже предполагает постоянный учёт этого фактора. Если безрисковая ставка – не больше прибыли, источником которой станет сформированный портфель – значит, решение не эффективно. Нужно пересмотреть если не все инвестиции, то некоторые их составляющие.

Премия за риск, сама безрисковая ставка при оценке обязательно закладываются в ставку дисконтирования. Это важно, когда изучают инвестиции на предмет эффективности принятых решений. Доходность тоже изучают, опираясь на такие параметры.

При этом сами расчёты не отличаются сложными принципами. Достаточно сложить ставки разных типов друг с другом для получения максимально точного результата. В первом показателе учитывают массу других факторов, в том числе:

- Непредвиденные обстоятельства макроэкономического уровня.

- Изменения отрасли, которые нельзя предугадать.

- Риски, связанные с техническими проблемами.

- Неприятности, возникающие во время организации производственных процессов. В том числе с ними сталкивается и Россия.

Об экономическом смысле

Расчёт прибыльности нельзя проводить, если не опираться на определённые факторы. При выполнении любых действий во внимание принимают:

- Количество расходов, связанных с проектом.

- Размер ставки по дисконтированию.

- Нюансы определённых разновидностей вложения.

- Характеристики дохода.

- Величина стоимости имущества, которое принадлежит фирме.

Оценка получаемой прибыли предполагает работу с дисконтной ставкой. Это ещё один показатель, отображающий эффективность вложений. Главное назначение элемента –показать, какую сумму нужно вложить именно сейчас. Если предприниматель послушается – он получит конкретный доход за определённое время, на заданную дату.

ВНИМАНИЕ! При рассчитанном показателе проще определить объём текущих инвестиций. Безрисковые ставки снижают объём возможных негативных последствий. Но полностью избежать проблем не может никто, даже Центробанк.

Вот лишь некоторые факторы, относящиеся к рисковым:

- Изменение в размере процентных ставок.

- Корректировки политической обстановки.

- Скачкообразные изменения цен, без которых ситуация редко обходится.

- Обстоятельства, которые невозможно угадать заранее. Например – введение бескупонной акции магазинами.

Постоянно появляются способы, позволяющие избежать указанных выше ситуаций, либо свести к минимуму последствия. К примеру, продажа вклада для инвесторов, если у них высок риск неуплаты.

От сделки купли-продажи придут вознаграждения, которые и направляют на преодоление проблем. В манипуляциях с деньгами нет необходимости, если риски незначительные. Государственные облигации остаются достаточно стабильными.

Что нужно знать

Перед определением безрисковой ставки сначала надо понять, какие активы имеются в распоряжении. Инвестору важно с самого начала понять, какие именно активы при реализации дают наименьший риск. Инструмент должен соответствовать 3 условиям, чтобы его можно было применять:

- Определённый уровень доходности. Он должен быть известен до того, как операция совершится.

- Наименьший риск по потерям в капитале. Это касается даже обстоятельств, предвидеть появление которых невозможно.

- Положительный срок обращения без риска. Он должен быть легко сопоставим с общим временем функционирования фирмы, иначе реальная прибыльность так легко не определяется.

На практике ценные бумаги чаще всего считают безрисковыми. Они гарантируют определённые доходы, минимальную вероятность неуплаты. Если за выпуск инструмента отвечало юридическое лицо – то о безрисковом решении речи не идёт.

Поэтому категорию дополняют только инструменты, в разработке и выпуске которых принимало участие государство. Но даже в этой сфере есть проблемы, связанные с рефинансированием, процентной ставкой. Норма соблюдается достаточно редко.

Непредсказуемое поведение инвесторов – самая распространённая причина, ведущая к рискам, связанным с рефинансированием. Часто случается так, что вклады делают уже после того, как у ценных бумаг закончился срок действия. Тогда основное значение тоже будет меняться.

Процентные ставки – ещё одно рисковое явление для инвесторов. Оно возникает, когда есть большая вероятность резкого изменения ставок. Манипуляцию точно нельзя относить к безрисковым, если капитал вкладывают на меньший период, чем время погашения актива.

https://www.youtube.com/watch?v=8WrnLIgqtnY

При этом не получается заранее выяснить точно, какой процент устанавливают к моменту погашения. Но любой руководитель сможет понять, как рассчитать результат по безрисковому активу.

ВНИМАНИЕ! Согласно мнению экспертов, предпочтение стоит отдавать ценным бумагам, у которых срок погашения совпадает с периодом вложений денежных средств. Главное – предварительно оценить сложившуюся обстановку.

Указания по расчёту

Номинальная ставка рассчитывается с помощью формулы:

Реал. Ст. + Годовой темп инфляции + Реал. Ст. * Годовой темп инфляции

У реальной ставки порядок расчёта несколько отличается:

(Ном. Ст. – Годовой темп инфляции) : (1+Годовой темп инфляции)

После поиска определённого итогового значения проводят оценку, согласно существующим правилам:

- Депозитные вклады в банки РФ, заслужившие репутацию самых надёжных компаний. Методы определения их прибыльности тоже бывают разными. Обычно максимальный срок депозитов – от 36 до 60 месяцев. Риск применения финансового инструмента превышает тот же показатель, характерный для государственных облигаций. От выбранной валюты зависит точный размер ставки, чаще она в пределах 11-12%.

- Величина ставок, связанных с межбанковскими займами. Здесь в учёт берут показатели самого разного характера. Но этот финансовый инструмент обладает 1 существенным недостатком – ставки постоянно меняют значения. Риск невозврата кредита – ещё один параметр, который учитывают при расчётах. Поэтому в работе процента возникают некорректные цифры.

- Ставка рефинансирования, установленная центральным банком. Это процент, под который другие организации получают кредиты от Центрального Бнака. Действующее законодательство разрешает выдавать заёмные средства на срок от полугода и больше. На сегодня безрисковую ставку конкретно ЦБ РФ невозможно определить чётко. Иногда основным показателем выступает сама ставка рефинансирования.

- Финансовые инструменты, связанные с Западными странами. Без их учёта определение безрисковой ставки усложняется. Обычно речь об облигациях, выпущенных разными государствами. Эксперты советуют опираться на деятельность США. 5,97% — средняя величина доходности для этого государства.

- Облигации, выпуском которых занимается Россия.

Это и рублёвые, и валютные финансовые инструменты. Государственные облигации в валюте – оптимальный выбор для большинства инвесторов, как считают эксперты. Они характеризуются значительно более низкими рисками. Внутренние и внешние – основные разновидности облигаций, с которыми можно работать на сегодняшний день, когда имеется в виду безрисковый доход.

Особенности итоговой оценки

Работа с ценными акциями и бумагами относится на практике к областям, где рисков меньше всего. Потери вкладчика минимальные, а получение дохода вкладчиками гарантировано.

Чтобы посчитать прибыль в будущем, лучше посетить официальный сайт ЦБ РФ. Там находится раздел, посвящённый текущим и действующим ставкам. Необходимо помнить о существовании человеческого фактора. То есть, сами вкладчики могут раньше срока забирать свои деньги, либо сделать вклады уже после окончания срока действия ценных бумаг.

Инструмент перестаёт быть безрисковым, если речь идёт о вложениях на небольшой срок. Процент доходности в этом случае определить практически невозможно. Поэтому рекомендуется выбирать другие варианты относительно срока погашения и самого вклада.

Главное – чтобы владелец инструмента мог хотя бы примерно заранее провести подсчёты. Тогда будет проще ориентироваться с принимаемыми решениями, найти безрисковую ставку.

Существует несколько моделей, позволяющих рассчитать безрисковые ставки. Этот показатель – своеобразная отправная точка для некоторых инвесторов. Так легко определить уровень допустимого риска для тех, кого интересует активная работа с ценными бумагами. В случае, если факторы падают – программу вкладов пересматривают частично, либо заменяют полностью.

ВАЖНО! При любых обстоятельствах нельзя гарантировать полного соответствия и отсутствия рисков. Ведь никто не отменял форс-мажорные ситуации. О них тоже надо помнить всегда, создавая подушки безопасности.

Купить ОФЗ онлайн | Доходность и цена ОФЗ на сегодня 25.10.2020 | Банки.ру

Один из самых надежных способов получения дохода от инвестиций — покупка облигаций Мин Фин РФ, или облигаций федерального займа (ОФЗ).

Главное отличие таких ценных бумаг — заёмщиком в этом случае выступает государство, следовательно, риск дефолта сведен к минимуму. С 26 апреля 2017 года Минфин начал выпускать «народные» ОФЗ — облигации, предназначенные не для компаний, а для частных лиц.

Для государства это возможность привлечь дополнительные средства, а для инвесторов — получать доход с гарантией возврата вложений.

Особенности эмитента

Такие ценные бумаги выпускаются только в цифровом виде, для их приобретения потребуется воспользоваться брокерскими услугами. Брокеры — это биржевые посредники, за определенное вознаграждение предоставляющие доступ к специальным счетам. После оформления сделки покупатель становится владельцем государственных ценных бумаг, минимальное количество для покупки составляет 30 штук.

https://www.youtube.com/watch?v=w-Yq2TF0oo0

Со 2-ого квартала 2019 года Мин Фин начал выпускать облигации в новом формате: в отличие от первого выпуска, клиентам не придется платить крупные брокерские комиссии, все расходы эмитент берет на себя. Кроме того, у держателей появится возможность получать кредиты в банках под залог таких ценных бумаг. Первая версия не позволяла проводить такие операции.

Облигации Мин Фина — это возможность привлечь широкий круг инвесторов по всей стране и получить дополнительный капитал на реализацию различных государственных проектов.

Покупателей привлекает возможность получать доход по плавающей ставке: чем дольше облигация будет на руках у покупателя, тем выше по ней будет доходность, такая схема выгодна именно тем, кто планирует долгосрочные инвестиции.

Условия приобретения облигаций

Общий объем первой государственной эмиссии 2017 года составил 15 миллиардов рублей. Номинал 1 облигации — 1000 рублей, следовательно, для минимальной покупки потребуется инвестировать не менее 30 тысяч. У таких ценных бумаг есть несколько особенностей:

- Невозможность перепродажи третьим лицам. В отличие от обычных облигаций, ценные бумаги Мин Фина не допускается перепродавать на бирже.

- Возможность предъявления к выкупу в любой момент. Владелец может потребовать досрочно вернуть долг — в этом случае он потеряет только не выплаченный за остаток срока купонный доход.

- Растущая процентная ставка. Чем дольше ценные бумаги остаются на руках владельца, тем выше будет их прибыльность. Стартовая ставка равна 7,5%, вторая выплата — 8%, третья — 8,5% и т.д.

- Периодичность выплат — 2 раза в год.

- Продолжительность возврата — 3 года.

Средняя доходность облигации Мин Фина находится в районе 9% годовых, это существенно больше, чем средний доход по предлагаемым банковским вкладам. Из-за этого ОФЗ станут выгодным приобретением для широкого круга покупателей.

Преимущества инвестирования в ОФЗ

Вложение в облигации федерального займа — это возможность гарантированно не потерять инвестированные средства. Коммерческий сектор подвержен различным экономическим факторам, даже самые надежные компании могут неожиданно столкнуться с финансовыми трудностями и не справиться со своими обязательствами. Государство же выступает гарантом погашения долга.

Дополнительные плюсы инвестирования:

- Увеличенная доходность, по сравнению с банковскими вкладами. Можно получить более крупную пассивную прибыль.

- Средние сроки возврата. Долгосрочные программы интересуют не всех инвесторов, вложение на 3 года станет оптимальным вариантом.

- Относительно небольшой порог входа. Это делает ОФЗ доступными для частных лиц.

- Заранее известная прибыль — важное отличие от вложения в акции крупных компаний. Они могут не выплатить дивиденды, а государство гарантированно выполнит свои обязательства по купонному доходу.

Минусом ОФЗ можно назвать относительно невысокую процентную ставку. Такой вариант подходит для тех, кто предпочитает консервативные, а не рискованные стратегии инвестирования.

Надежность вложения в ОФЗ

Среди всех вариантов инвестиций вложение в государственный долг остается наиболее надежным решением. Такие облигации н торгуются на рынке, поэтому они не могут потерять в цене, обязательства по ним гарантированно будут исполнены. Покупка позволит получать заранее известные выплаты в течение всего срока погашения, а при необходимости можно сразу вернуть вложенные деньги.

Это оптимальный вариант для начинающих инвесторов, которые не рискуют вкладывать крупный капитал в менее надежные проекты и предприятия. Оформление такой сделки позволит гарантированно сохранить и приумножить накопления, причем доход по ним будет достаточно высоким. Обновленный вариант облигаций не требует уплаты комиссий за брокерские услуги, поэтому они становятся еще более выгодными.

«Видим пространство для снижения»: Центробанк сохранил ключевую ставку на уровне 4,25% годовых

В пятницу, 23 октября, Банк России второй раз подряд сохранил ключевую ставку на уровне 4,25% годовых. Такое решение совет директоров ЦБ объяснил необходимостью ограничить возросшие за последнее время инфляционные риски.

При этом регулятор улучшил прогноз по снижению экономики России в 2020 году. Так, в Центробанке считают, что ВВП страны сократится лишь на 4—5, а не на 4,5—5,5%, как предполагалось ранее.

В этих условиях специалисты прогнозируют ещё одно снижение ключевой ставки в декабре, что может положительно отразиться на ипотечном рынке.

В пятницу, 23 октября, совет директоров Банка России сохранил ключевую ставку на уровне 4,25% годовых. Такое решение в ЦБ объяснили необходимостью сдержать наметившийся рост потребительских цен.

«Инфляционные ожидания населения и предприятий выросли, что во многом связано с курсовой динамикой. На среднесрочном горизонте дезинфляционные риски по-прежнему преобладают, однако действие краткосрочных проинфляционных факторов несколько усилилось», — говорится в пресс-релизе Центробанка.

https://www.youtube.com/watch?v=cJBxhlFCW_c

Согласно оценке регулятора, в сентябре уровень годовой инфляции в России вырос до 3,7% (после 3,6% в августе), а к середине октября достиг 3,8%. При этом к концу года значение будет находиться в диапазоне 3,9—4,2%, прогнозируют в ЦБ.

«Сохраняя ключевую ставку, Банк России оставляет себе пространство для манёвра.

Если в случае обострения пандемии ситуация в экономике вновь ухудшится, а рост потребительских цен резко ускорится, регулятору придётся опять повышать ставку, чтобы удержать инфляцию вблизи целевой отметки 4%.

А нет хуже варианта, чем снизить ставку, а потом сразу же её повысить. Поэтому ЦБ на сегодняшнем заседании предпочёл выдержать паузу и не менять ставку», — объяснил в беседе с RT аналитик ГК «ФИНАМ» Алексей Коренев.

Также по теме

«Выход на траекторию устойчивого роста»: правительство одобрило план восстановления экономики

Правительство России одобрило общенациональный план восстановления экономики от последствий пандемии коронавируса. Проект рассчитан до…

Между тем в самом Банке России пока не ожидают ухудшения ситуации в экономике в ближайшее время. Так, регулятор улучшил свой прогноз по снижению ВВП страны в 2020 году с 4,5—5,5 до 4—5%. При этом, как полагают в ЦБ, уже в 2021-м российская экономика продемонстрирует восстановительный рост на 3—4%, а в 2022—2023 годах — на 2,5—3,5 и 2—3% соответственно.

«На траекторию экономического роста значимое влияние будут оказывать предстоящая бюджетная консолидация, развитие ситуации с пандемией коронавируса в России и в мире, а также характер восстановления частного спроса в условиях возможного изменения поведения населения и бизнеса. Реализованное (ранее. — RT) снижение ключевой ставки продолжит оказывать поддержку экономике как в текущем, так и в следующем году», — подчеркнули в ЦБ.

Напомним, что последнее изменение ключевой ставки произошло 24 июля. Тогда Центробанк снизил показатель с 4,5 до 4,25% годовых и объяснил своё решение низким уровнем инфляции в России. Между тем с конца лета рост потребительских цен в стране начал постепенно ускоряться. На этом фоне в сентябре совет директоров ЦБ решил сохранить ставку и тем самым сдержать инфляционные риски.

Следующее заседание совета директоров ЦБ намечено на 18 декабря. При этом уже в ходе первой зимней встречи топ-менеджмент Банка России вновь рассмотрит целесообразность снижения ставки, говорится в сообщении регулятора.

«Хотя на краткосрочном горизонте соотношение проинфляционных и дезинфляционных фактров может изменяться, на среднесрочном горизонте, по нашей оценке, преобладают дезинфляционные риски. Поэтому мы по-прежнему видим пространство для снижения ключевой ставки», — заявила во время пресс-конференции глава Центробанка Эльвира Набиуллина.

- Председатель Центрального банка РФ Эльвира Набиуллина

- РИА Новости

- © Пресс-служба Банка России

Как рассказал RT эксперт по фондовому рынку «БКС Мир инвестиций» Альберт Короев, в декабре регулятор может снизить ставку до 4% годовых. При этом решение ЦБ может позитивно отразиться на российском ипотечном рынке, считает эксперт.

Традиционно банки следят за изменением ключевой ставки ЦБ и уже на основе принимаемых регулятором решений самостоятельно определяют уровень долгосрочных кредитных ставок, в том числе ипотечных.

По последним данным Банка России, в августе средняя ставка по жилищным кредитам в стране обновила исторический минимум и достигла 7,16% годовых.

При этом, как полагает Короев, до конца года значение может опуститься ниже отметки 7%.

Без лишних колебаний

Опрошенные RT эксперты высоко оценивали вероятность сохранения ключевой ставки ЦБ на уровне 4,25% годовых. По словам Алексея Коренева, инвесторы в своих действиях заранее учитывали решение Банка России. Поэтому в краткосрочной перспективе действия регулятора будут оказывать нейтральное влияние на рубль.

После оглашения итогов заседания совета директоров Центробанка российская валюта демонстрировала небольшое укрепление на Московской бирже. Курс доллара США снижался на 0,3%, до 76,3 рубля, а курс евро — на 0,1%, до 90,4 рубля.

https://www.youtube.com/watch?v=kcqhsnuNm9I

Официальный курс валют Центробанка на 24 октября установлен на уровне 76,47 рубля за доллар и 90,41 рубля за евро.

По словам Алексея Коренева, в настоящий момент положительное влияние на российскую валюту оказывает налоговый период. В это время компании-экспортёры традиционно продают иностранную валюту и покупают рубли для уплаты налогов.

Помимо этого, в пользу рубля по-прежнему играют действия Банка России. Напомним, что для стабилизации курса регулятор ещё в марте начал упреждающую продажу иностранной валюты на внутреннем рынке. Таким образом Центробанк искусственно повышает спрос на рубли. В общей сложности за это время объём продажи валюты составил порядка 1,33 трлн рублей.

«За последнее время ЦБ существенно увеличил объёмы валютных интервенций. Если в сентябре регулятор продавал валюты на 54 млрд рублей, то в октябре объём продаж составит 127 млрд рублей. То есть регулятор фактически более чем вдвое увеличил своё присутствие на валютном рынке, что позволяет ему сглаживать резкие колебания», — пояснил Коренев.

- © Владимир Трефилов/РИА Новости

По словам руководителя информационно-аналитического центра «Альпари» Александра Разуваева, до конца года некоторое давление на рубль может оказать высокий объём выплат по внешнему долгу. Так, в IV квартале эксперт прогнозирует рост спроса на иностранную валюту со стороны бизнеса.

«В сумме с октября по декабрь у корпоративного сектора наступает срок погашения по займам на $23,3 млрд. При этом чистые выплаты могут составить $21,6 млрд, что на 31% больше, чем в IV квартале 2019 года», — пояснил Разуваев.

Между тем одним из ключевых факторов для валютного рынка станут итоги президентских выборов в США, намеченных на 3 ноября. Об этом RT рассказала аналитик ИК QBF Ксения Лапшина.

«На последней неделе октября волатильность валютных курсов сохранится на низком уровне, как и сейчас. Курс доллара будет находиться на уровне 76—78 рублей, а курс евро — вблизи 90 рублей.

В ноябре колебания валют, скорее всего, повысятся после президентских выборов США, и к концу осени диапазон курсов доллара и евро может стать шире: 75—80 рублей и 88—92 рубля соответственно», — отметила Ксения Лапшина.

В то же время, как полагает Александр Разуваев, возможная победа Дональда Трампа на выборах может привести к снижению геополитических и санкционных рисков для российской экономики. В этом случае к концу года курс доллара будет способен опуститься до 70—72 рублей, уверен эксперт.

Оценка инвестиций с помощью безрисковой ставки доходности: порядок расчётов

Инвестирование свободных средств в различные финансовые инструменты (например, акции, иностранные валюты) сопровождается риском потери вложений ввиду различных внешних обстоятельств.

Например, курс иностранной валюты может существенно снизиться за короткий срок ввиду начавшихся военных действий, экономических ограничений, поэтому инвестор потеряет вложенные деньги.

Задача инвестиционных брокеров, финансовых аналитиков и частных инвесторов состоит в поиске финансовых инструментов, сочетающих оптимальную доходность и минимальный уровень риска.

Ввиду нестабильности международной экономики, различных кризисных явлений и внешних факторов для оценки эффективности инвестиций необходим общий показатель, отражающий минимальный уровень риска на данном рынке.

Безрисковая ставка доходности (Risk Free Rate) — расчётный показатель, определяющий предполагаемую прибыльность наиболее надёжных ценных бумаг на выбранном инвестором рынке.

Например, российские частные инвесторы обычно ориентируются на уровень доходности ОФЗ (облигации федерального займа), процентные ставки по вкладам в крупных банках (Сбербанк, ВТБ), а также ставку рефинансирования Центробанка (процентная ставка при предоставлении государственных кредитов частным банкам).

На практике оценка эффективности финансового инструмента или инвестиционного проекта проводится с учётом ряда показателей помимо безрисковой ставки. Например, анализируется объём продаж, деловая репутация компании, динамика роста в отрасли, регулярность выплаты дивидендов.

Методика расчёта безрисковой ставки доходности вложений

Показатель используется для оценки ставки дисконтирования, отражающей уровень предполагаемой доходности актива. Значение ставки дисконтирования равно сумме безрисковой доходности и предполагаемой премии за риск.

Например, процентный доход по российским ОФЗ составляет 2% (безрисковая процентная ставка), инвестор планирует вложить средства в облигации металлообрабатывающего производства, приносящие 3.3%. Премия за риск составит 1.

3%, безрисковая доходность достигает 2%.

Безрисковый уровень доходности разделяется на два показателя.

- Номинальная (или нарицательная) ставка безрисковой доходности. Этот показатель отражает среднее значение процентного дохода по наименее рисковым видам финансовых инструментов на данном рынке. Например, для фондового рынка США нарицательная безрисковая ставка рассчитывается на основе государственных казначейских облигаций. Инвесторы, вкладывающиеся в финансовые инструменты Российской Федерации, ориентируются на процентные ставки по срочным депозитам в государственных банках и ОФЗ.

- Фактическая (или подлинная) ставка безрисковой доходности. Это значение оценивается с учётом текущего уровня инфляции в стране. Инвестору следует оценить величину нарицательной ставки, используя наиболее безрисковые активы, затем вычесть значение текущего уровня инфляции. При работе с российским рынком для оценки инфляции применяются данные Центробанка.

С экономической точки зрения безрисковая ставка доходности позволяет оценить перспективы вложения средств в наиболее стабильные финансовые инструменты. Однако, полностью избежать инвестиционных рисков не представляется возможным.

Инвестор сталкивается с естественной инфляцией, негативными внешнеполитическими событиями (например, торговыми войнами), временными скачками процентных ставок, а также непредвиденными обстоятельствами (например, природными катаклизмами).

Номинальная или фактическая безрисковая доходность учитывается для стабильных активов, обладающих тремя свойствами.

- Фиксированная процентная ставка (уровень доходности) выбранного актива. Безрисковая ставка применяется к облигациям, векселям и срочным депозитам с объявленной процентной ставкой. Например, вклады для пенсионеров в Сбербанке приносят не менее 3% и не более 7% в зависимости от суммы депозитов. Инвестор выбирает среднее значение, учитывая объём денежных средств.

- Наименьший процент риска на выбранном финансовом рынке. Актив, выбранный для расчёта безрисковой ставки доходности, должен иметь наивысший рейтинг надёжности. Например, казначейские облигации США (Treasury Bonds) обладают рейтингом ААА, обозначающим максимальный уровень стабильности.

- Максимальное время обращения выбранного актива на рынке. Инвестиционный инструмент, выбранный для оценки безрисковой ставки доходности, должен иметь длительный период обращения, сопоставимый со сроком инвестиций. Например, долгосрочные банковские вклады с автоматической пролонгацией открываются на неограниченный период времени.

Теоретически безрисковыми считаются инвестиционные инструменты с гарантированной прибылью и отсутствием перспективы невыплаты доходов. Например, возврат вложений в государственные облигации федерального займа гарантируется государством.

На практике инвестору следует выбирать ценные бумаги с периодом погашения, превышающим срок вложения средств. Например, частное лицо планирует вложить 15 миллионов рублей на три года, поэтому приобретает облигации со сроком погашения пять лет.

Инструменты для оценки безрисковой ставки доходности на рынке Российской Федерации

Инвесторы, работающие с отечественными инструментами вложения средств, ориентируются на следующие группы показателей.

Российские облигации государственного образца. Список инвестиционных инструментов включает облигации федерального займа, Центробанка Российской Федерации, а также краткосрочные бескупонные долговые обязательства.

Эти разновидности ценных бумаг выпускает казначейство и министерство финансов Российской Федерации, государственные структуры гарантируют своевременную выплату дохода.

Инвестор, оценивающий безрисковую доходность, вычисляет среднюю процентную ставку по долговым обязательствам государственного образца.

Ставка рефинансирования (или ключевая ставка) Центробанка РФ. Показатель рассчитывается и обновляется ЦБ РФ, отражает стоимость государственных займов для коммерческих банков.

Российское законодательство позволяет банковским учреждениям получать государственные кредиты со сроком погашения до полугода, поэтому ключевая ставка важна для оценки доходности краткосрочных вложений.

Процентная ставка по межбанковским кредитам. Банковские учреждения регулярно предоставляют кредиты не только частным клиентам, но и другим финансовым организациям. Для вычисления безрисковой ставки доходности учитываются три вида показателей, предоставляемых ЦБ РФ ежедневно на основе данных 30 банковских учреждений.

MIACR (Moscow Interbank Credit Rate) показывает среднюю стоимость межбанковских кредитов с учётом фактически заключённых сделок. MIBOR (Moscow Interbank Offered Rate) отражает среднюю годовую процентную ставку, предлагаемую по межбанковским кредитам.

Показатель MIBID (Moscow Interbank Bid) отражает средний уровень процентной ставки, используемый для оформления межбанковских кредитов.

Процентные ставки по долгосрочным депозитам (вкладам) крупнейших банков России.

Обычно для оценки безрисковой ставки используются данные трёх-пяти государственных финансовых учреждений по доходности депозитов, открытых на срок до пяти лет.

Инвестору следует выбирать постоянные предложения по вкладам, не нужно учитывать ставки по специальным или сезонным предложениям (например, повышенная процентная ставка по вкладам, открытым в декабре).

Финансовые инструменты наиболее развитых стран.

Обычно инвесторы используют процентную ставку по долгосрочным казначейским облигациям и векселям США, межбанковскую ставку лондонских финансовых учреждений LIBOR (London Interbank Offered Rate), а также акции государственных корпораций. На практике при оценке иностранных финансовых инструментов следует дополнительно учитывать риск падения валюты, в которой выпущены ценные бумаги.

https://www.youtube.com/watch?v=PYd0rn_JNfo

Сведения о текущей ставке рефинансирования и стоимости межбанковских кредитов публикуются на официальном портале Центробанка России. Актуальные ставки по банковским вкладам можно найти на порталах финансовых агрегаторов (например, banki.

ru), сведения об иностранных финансовых инструментах публикуются на сайтах фондовых бирж.

Значение безрисковой ставки доходности зависит от отрасли инвестирования (например, производственный или финансовый сектор), срока вложения (в долгосрочной перспективе уровень риска возрастает), а также выбранной валюты.

На современном финансовом рынке многие банки предлагают клиентам приложения для оценки инвестиций и расчёта уровня предполагаемой доходности. Например, Сбербанк открывает брокерские счета частным клиентам, на официальном портале доступны показатели стабильности финансового рынка.

Банк Тинькофф предлагает мобильное приложение для управления инвестициями, содержащие основные показатели по российским и зарубежным ценным бумагам. В целом, уровень надёжности инвестиционных инструментов снижается по мере роста их доходности.

Обычно пользователи комбинируют высокорисковые и высокодоходные вложения с более стабильными и менее выгодными финансовыми инструментами.

Как рассчитать безрисковую ставку доходности по различным видам финансовых инструментов?

На практике оценка безрисковой доходности проводится на основе среднего уровня процентных ставок по каждому из выбранных инвестором показателей.

Расчёт безрисковой ставки по государственным облигациям. Владелец инвестиционного или брокерского счёта может использовать приложение банка для расчёта средней ставки по государственным облигациям.

Частный инвестор, не имеющий специального приложения, должен зайти на сайт Центробанка РФ и открыть раздел базы данных, посвящённый доходности государственных облигаций. Клиенту нужно задать период анализа и нажать кнопку получения данных.

Система выдаст таблицу доходности облигаций в зависимости от срока погашения, информация предоставляется по каждому дню выбранного периода в процентах. Инвестору следует рассчитать среднее арифметическое значение процентных ставок по облигациям с выбранным сроком погашения (например, пять лет).

Оценка ключевой ставки Центробанка. Динамику показателя можно отследить на сайте ЦБ РФ, в разделе статистики. Клиенту нужно отрыть меню инструментов денежно-кредитной политики и выбрать раздел Процентный коридор Банка России. После выбора интересующего периода инвестору предоставляется график ключевой ставки за выбранный период, а также нижняя и верхняя граница показателя.

Расчёт среднего значения процентной ставки по межбанковским займам. На сайте Банка России нужно выбрать раздел баз данных, затем открыть меню Показатели ставок межбанковского рынка.

Далее инвестору следует выбрать рейтинг банков (все организации, банки с высоким либо спекулятивным рейтингом), интересующую валюту и срок предоставления кредита.

Система загружает сведения о средневзвешенных процентных ставках по межбанковским кредитам за период, выбранный инвестором.

Расчёт процентной ставки по банковским депозитам. Клиент может использовать любой сайт-агрегатор, предоставляющий сведения о финансовых продуктах. Например, на сайте banki.

ru нужно выбрать сервис подбора вклада, затем указать характеристики банка (инвесторы используют ТОП-100 финансовых организаций с государственным участием), параметры вклада (срок, валюта, сумма, капитализация процентов).

В полученной таблице сервис предоставит информацию о процентных ставках по вкладам в наиболее надёжных банках.

Оценка доходности зарубежных финансовых инструментов. Сопоставить средние процентные ставки по иностранным ценным бумагам можно на сайтах, посвящённых зарубежным инвестициям. Например, на портале investing.

com следует открыть раздел котировок, выбрать государственные облигации, затем задать страну (например, Италия) и срок погашения. Система отражает кривую средней доходности ценных бумаг, а также таблицу динамики стоимости актива за выбранный период.

Сведения обновляются в реальном времени.

https://www.youtube.com/watch?v=XdSB-cw3Cy4

Обычно безрисковая ставка доходности рассчитывается с учётом нескольких видов надёжных финансовых активов.

Например, инвестор сопоставляет ключевую ставку с процентным доходом по долгосрочным банковским депозитам, затем сравнивает разницу с показателями на одном из зарубежных рынков.

Многофакторный анализ позволяет снизить риск неопределённости, а также оценить предполагаемый уровень доходности вложений.

Итоги

Безрисковая ставка доходности используется частными инвесторами для сопоставления выгод и рисков различных финансовых инструментов (акций, облигаций, иностранных валют). Показатель отражает предполагаемую прибыль от вложения денег в наиболее стабильные финансовые активы с учётом уровня инфляции и динамики финансового рынка.

С точки зрения расчётов, безрисковая ставка представляет собой среднее арифметическое значение процентного дохода по наиболее надёжным финансовым инструментам.

Инвестор использует доходность государственных облигаций, ключевую ставку Центробанка, стоимость межбанковских кредитов, депозитов для частных клиентов и прибыльность зарубежных ценных бумаг.

Клиентам рекомендуется анализировать показатели за три-пять лет, сопоставлять значения по различным финансовым инструментам.

Данные для анализа безрисковой ставки доходности публикуются на официальном сайте Центробанка, на финансовых порталах (например, banki.ru, investing.com). Клиенты, пользующиеся инвестиционным или брокерским счётом, могут запросить информацию в приложении или на сайте банка. Обычно данные обновляются онлайн, некоторые банки рассчитывают безрисковую ставку автоматически.

Безрисковая ставка доходности. 5 современных методов расчета

Расскажем про методы оценки безрисковой ставки доходности.

Безрисковая ставка является неотъемлемой частью многих финансовых моделей: средневзвешенной стоимости капитала (WACC), модели оценки капитальных активов (CAPM), коэффициентах оценки эффективности инвестиционных проектов(NPV, DPI, DPP) и т.д. Она позволяет сравнивать между собой различные инвестиционные проекты по норме доходности.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Безрисковая ставка доходности. Определение

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Безрисковая ставка (англ. Risk Free Rate) – это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю.

Вместо финансового инструмента может выступать актив с максимальной степенью финансовой надежности, риск банкротства которого минимален.

Следует отметить, что хоть и рассматривается доходность по абсолютно надежному финансовому инструменту, на практике, финансовые риски существуют всегда.

Цели использования безрисковой процентной ставки

Безрисковая процентная ставка используется инвесторами для оценки минимального возможного уровня доходности своих инвестиций.

Если инвестиционный проект приносит норму доходности ниже чем безрисковая ставка, то данный проект отвергается, ведь уровень его рисков выше, нежели уровень риска по безрисковым активам.

Поэтому при оценке инвестиционных проектов инвесторы в ставку дисконтирования закладывают как безрисковую процентную ставку, так и дополнительную премию за риск. Ниже приводится формула расчета ставки дисконтирования (ожидаемой доходности) с премиями за риск.

Ставка дисконтирования = Безрисковая процентная ставка + Премия за риск

https://www.youtube.com/watch?v=GQXeB91X9LQ

Премия за риск может включать различные производственные, технические, макроэкономические, отраслевые и иные риски. Так как безрисковая ставка доходности входит в ставку дисконтирования, то она используется во многих финансовых и инвестиционных моделях:

- В моделях оценки эффективности инвестиционных проектов (NPV, PI, DPP)

- В моделях оценки стоимости (WACC, CAPM, DCAPM, G-CAPM и т.д.)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Существующие методы оценки безрисковой процентной ставки

Рассмотрим существующие современные подходы и методы по оценке безрисковой процентной ставки на основе:

- Доходности по банковским вкладам.

- Доходности по государственным ценным бумагам.

- Доходности по иностранным государственным ценным бумагам.

- Процентной ставки рефинансирования ЦБ РФ.

- Процентной ставки по межбанковским кредитам.

Разберем более подробно на практике, как рассчитать безрисковую процентную ставку по данным методам.

Расчет безрисковой процентной ставки по доходности в банковский вклад

На практике инвестиционного анализа за безрисковую ставку иногда принимают доходности по вкладам в банк. Это самый простой и быстрый способ оценки процентной ставки.

Как правило, используют проценты по вкладам в наиболее надежные банки РФ: Сбербанк (более половины акций принадлежат государству), Альфа-банк, Газпромбанк и т.д.

Итак, разберем подробно, как можно быстро оценить безрисковую процентную ставку по банковским вкладам. Для этого воспользуемся сервисом banki.ru. Выберем раздел «Банки России».

Расчет безрисковой ставки доходности по банковским вкладам. Пример

Далее необходимо отфильтровать самые надежные банки РФ, для этого установим в опции сортировка по «финансовому рейтингу». Данный рейтинг основывается на оценке размера активов нетто.

Выбор максимально надежных банков

Как мы видим, первые три места занимаются следующие банки: «Сбербанк», «ВТБ» и «Газпромбанк». Данные банки имеют максимальный рейтинг надежности и имеют процентные ставки по вкладам в размере 10-12%. Данные процентные ставки можно считать безрисковыми. Следует отметить, что ставки меняются в зависимости от экономической ситуации, поэтому и изменяются размер безрисковых ставок.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Расчет безрисковой ставки на основе доходности государственным ценным бумагам – ГКО и ОФЗ

В данном методе безрисковая ставка доходности соотносится с доходностью по государственным ценным бумагам (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа).

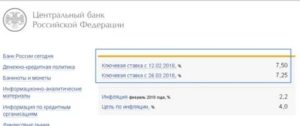

Данные долговые обязательства выпускаются Министерством финансов РФ и имеют максимальную степень финансовой надежности. Для того чтобы определить данную доходность необходимо зайти на сайт ЦБ РФ «Ставки рынка ГКО-ОФЗ».

Всегда следует учитывать, что данная ставка сильно меняется в условиях финансовых кризисов.

Для того чтобы определить процентную ставку по государственным ценным бумагам необходимо зайти в раздел «Базы данных» и выбрать подраздел «Ставки рынка ГКО-ОФЗ» на официальном сайте ЦБ РФ. На рисунке ниже показан результат определения безрисковой процентной ставки в соответствии с доходностью ГКО-ОФЗ. В настоящее время она составляет 14,5%.

Безрисковая ставка доходности по ГКО ОФЗ.

Расчет безрисковой ставки на основе доходности по иностранным государстваенным облигациям

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Следующий способ, который часто используют на практике – это соотнесение безрисковой ставки с доходностью по государственным облигациям США за 10 или 30 лет.

Экономика США оценивается международными рейтинговыми агентствами Moody’s, Standard&Poors’ и Fitch как максимально надежная, страновой кредитный рейтинг составляет ААА. Для того чтобы получить доходность по государственным облигациям США воспользуемся сервисом investfuture.ru.

В разделе «Макроэкономика» выбираем раздел «Доходности гособлигаций».

Использование сервиса InvestFuture для расчета безрисковой ставки

https://www.youtube.com/watch?v=v_ywV47aNW8

Выйдет следующая форма по ведущим странам и средней доходности по десятилетним государственным облигациям. Можно выделить наиболее надежные страны – США, Великобритания и Япония. В итоге безрисковая процентная ставка равна доходностям облигационных займов и составляет от 0,45 до 2,05%.

Оценка безрисковой процентной ставки по национальным гособлигациям

Если выбрать отдельно страну, то можно проанализировать динамику изменения процентной ставки по годам. Как видно из рисунка ниже процентная ставка по 10-ти летним государственным облигациям США изменялась в диапазоне от 1,5 до 3% за последние два года.

Изменение доходности гособлигаций США (безрисковой ставки)

Расчет безрисковой процентной ставки по ставки рефинансирования

Следующий способ оценки безрисковой процентной ставки является сопоставление ее со ставкой рефинансирования. Ставка рефинансирования – это процентная ставка, по которой ЦБ РФ кредитует коммерческие банки.

Информация по ставки рефинансирования ЦБ РФ можно получить на сайте.

Для этого в главном меню сайта необходимо выбрать раздел «Статистика» и в нем «Инструменты денежно-кредитной политики Банка России и показатели ликвидности банковского сектора».

Расчет безрисковой ставки доходности по ставки рефинансирования ЦБ РФ

В появившемся окне в его верхней части будет ссылка на статистику изменения ставки рефинансирования. На текущий момент ставка рефинансирования составляет 8,25%. Данная ставка может быть использована как безрисковая процентная ставка.

Ставки рефинансирования ЦБ РФ (безрисковой ставки)

Расчет безрисковой процентной ставки по межбанковским кредитам

Следующий способ оценки безрисковой процентной ставки является соотнесение ее со ставками по межбанковским кредитам – MIBOR, MIBID,MIACR. Данные ставки рассчитывается ЦБ РФ с 1996 г. и представляют собой средние кредиты ведущих банков РФ для других банков.

Для расчета ставок необходимо перейти на официальном сайте ЦБ РФ в раздел «Ставки межбанковского кредитного рынка».

На рисунке ниже показаны процентная ставка MIBID (средние объявленные ставки по привлечению московскими банками кредитов), по которой ведущие банки кредитуют других участников банковского рынка.

Расчет безрисковой процентной ставки доходности по размеру межбанковских кредитов

Аналогично ниже показаны процентные ставки для MIBOR, MAICR и т.д. В результате анализа межбанковского рынка кредитования безрисковая ставка составляет 16,36%.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Анализ методов и оценок безрисковых процентных ставок

В таблице ниже приводится сравнение безрисковых процентных ставок по рассмотренным методам. Как мы видим, ставка находится в диапазоне от 8,25 до 16,35%. Поэтому делая анализ оценки эффективности инвестиций необходимо учитывать минимальный уровень безрисковой ставки как критерий исключения неэффективных инвестиций.

| Метод расчета безрисковой процентной ставки по | Размер безрисковой процентной ставки |

| Доходности по банковским вкладам. | 10-12% |

| Доходности по государственным ценным бумагам. | 14,5% |

| Доходности по иностранным государственным ценным бумагам. | 2% в валюте |

| Процентной ставки рефинансирования ЦБ РФ. | 8,25% |

| Процентной ставки по межбанковским кредитам. | 16,35% |

Резюме

Существует множество различных методов расчета и оценки безрисковой ставки, в данной статье мы рассмотрели наиболее часто используемые в финансовой и инвестиционной практике.

Безрисковая процентная ставка является минимально допустимым уровнем осуществления инвестиций в тот или иной инвестиционный проект. Любая безрисковая процентная ставка не гарантирует на 100% надежность вложения, ведь финансовые риски существуют всегда и везде.

Используйте данные методы в своем инвестиционном анализе, с вами был Иван Жданов.

к.э.н. Жданов Иван Юрьевич

")