При работе с денежными потоками и заемными средствами нередко приходится слышать такое понятие, как ставка рефинансирования в России.

Этот показатель время от времени меняется, важно знать его, поскольку с учетом его величины рассчитывается процент годовых при оформлении различных кредитов, в том числе и потребительских, а также некоторые другие платежи.

Попробуем разобраться детальнее, что такое ставка рефинансирования и зачем она была введена.

В банках, оформляя кредит или уплачивая штраф, граждане слышат от представителей финансовой организации о размере учетной ставки. У людей возникают резонный вопрос: ставка рефинансирования, что это такое, и как она может повлиять на их отношения с коммерческим банком. Первое, с чего следует начать, изучая ставку рефинансирования – определение самого понятия.

Чтобы не углубляться в сложную финансовую терминологию, попробуем объяснить, что означает ставка рефинансирования простыми словами.

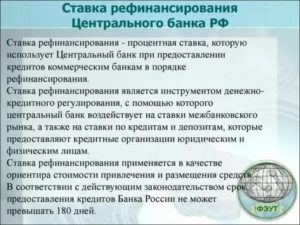

Это величина процентов, которые подлежат уплате за предоставленные кредиты Банку России, они рассчитываются в годовом исчислении.

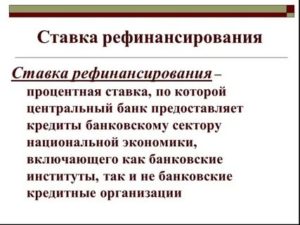

Другими словами, ставка рефинансирования – это ставка процента, под который даются кредиты коммерческим банкам и иным финансовым организациям со стороны Центробанка РФ. Она еще носит название «учетная ставка».

Полученные средства коммерческий банк выдает представителям бизнеса или гражданам, естественно под более высокий процент. Если на сегодняшний день учетная ставка равна 9 процентов годовых, то получить кредит под меньший процент невозможно. Ведь финансовая организация должна не только обслужить клиента, но и заработать себе на жизнь.

Например, банк взял деньги в размере 300 миллионов рублей у Центробанка под 9%. Следовательно, нетрудно посчитать, что вернуть ему через год он обязан 327 миллионов, а также обеспечить свою операционную деятельность и получить определенную прибыль.

Значит, ставка для обычного заемщика составит приблизительно 15-18%.

Банк России является основным финансовым регулятором государства, он не обслуживает рядовых клиентов, а работает только с банками, которые, в свою очередь, через сеть отделений, охватывают всю страну.

Непосредственно рефинансирование представляет собой процесс, при котором заемщик, получая новый более дешевый кредит (обычно краткосрочный) рассчитывается с кредитором за непогашенный более ранний кредит. В банковской системе этот инструмент очень распространен, он дает возможность коммерческим банковским организациям решать такие задачи:

- получать дополнительные деньги для своей деятельности;

- повышать собственную конкурентоспособность, выдавая более дешевые кредиты своим клиентам;

- сокращать расходы за счет более выгодных условий получения средств от ЦБ;

- отсрочивать платежи и продлевать сроки кредитования.

Ставка рефинансирования в России была введена с начала 1992 года. Тогда она составляла 20%, однако тяжелая экономическая ситуация в стране быстро обрушила ее до трехзначных показателей.

Минимальная величина за всю историю была зафиксирована осенью 1993 года, когда показатель упал до отметки 210%, после чего началось его постепенное уменьшение, то есть проявлялась устойчивая позитивная динамика. Единственным сложным моментом было влияние мирового финансового кризиса 1998 года, когда учетная ставка на короткое время подскочила до 150%.

Минимальное значение показателя было зафиксировано в 2010 году – 7,75%. История показывает, что чем сложнее экономическая ситуация в стране, тем чаще Центробанку приходится вмешиваться, регулируя инфляционные процессы.

Для того чтобы узнать размер ставки, на сайте Центробанка и многих других интернет ресурсах, ориентированных на бизнес-среду, размещается специальная таблица со значениями за определенный период времени. На сегодня, 23.06.2017 года, ставку рефинансирования в России своим Указанием от 19 июня 2017 года Центробанк установил на отметке 9%.

Не так давно произошли изменения в рассматриваемом нами вопросе. В сентябре 2013 года как главный индикатор денежно-кредитной политики была введена ключевая ставка, характеризующая ликвидность банковской системы государства.

Более двух лет два основных финансовых индикатора существовали параллельно, и для каждого регулярно устанавливалось свое значение.

При этом ставка рефинансирования в России использовалась только в справочных целях, а в настоящее время, начиная с января 2016 года, она равняется размеру ключевой ставки и изменяется вместе с ней на ту же величину, ее собственное значение не устанавливается.

- Как рассчитывается учетная ставка

- Другие способы применения учетной ставки

- Ставка рефинансирования ипотеки — что это такое простыми словами

- Описательные характеристики процедуры

- Разновидности рефинансирования

- Новости от Центробанка РФ

- Каковы размеры ставок

- Какой вывод можно сделать

- Ключевая ставка и ставка рефинансирования ЦБ — что это такое?

- Что такое ключевая ставка ЦБ РФ и что она значит простыми словами

- Что такое ставка рефинансирования ЦБ и в чем ее отличие от ключевой ставки

- Влияние ключевой ставки на экономику страны

- Ключевая ставка Центрального Банка РФ на сегодня. График динамики с 2013 года

- Динамика ставки рефинансирования ЦБ РФ с 1992 по 2016 годы

- Ставка рефинансирования — что это и чем отличается от ключевой ставки

- Функции Центробанка

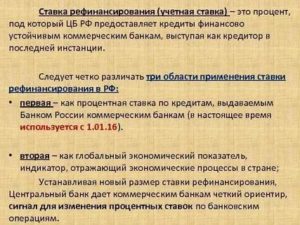

- Что собой представляет ставка рефинансирования?

- Как рассчитывается ставка рефинансирования ЦБ и когда она меняется?

- Роль ставки рефинансирования в экономике разных стран

- Когда применяется удвоенная ставка рефинансирования?

- Ключевая ставка и ее отличие от ставки рефинансирования

- Еще одно значение термина

- Ставка рефинансирования: что это такое простыми словами —

- Что это значит

- Откуда берется это значение

- Как менялась ставка рефинансирования за последние годы

Как рассчитывается учетная ставка

Интересным моментом является вопрос, от чего зависит ставка рефинансирования. Так, если взять для примера последнее понижение ключевой (а соответственно и учетной) ставки с 9,25% до 9%, то аргументы Совета директоров ЦБ были таковы:

- низкий и контролируемый уровень инфляции (около 4,1%) без значительного риска ее резкого повышения;

- замедление роста цен на ряд товарных групп, в частности промышленной;

- укрепление курса национальной валюты (рубля);

- снижение размера процентов коммерческими банками по депозитам и кредитам;

- рост уровня зарплат, перекрывающий возрастание потребительского спроса;

- повышение экономической активности в стране (прогноз до конца 2017 года от 1,3 до 1,8% роста ВВП).

Указанное значение показателя продержится, как минимум, до конца июля 2017 года, когда состоится плановое заседание Совета директоров по данному вопросу. Ставка рефинансирования сегодня – это действенный инструмент для регулирования уровня инфляции и потребительских настроений в государстве.

Более высокое значение замедляет потребительскую активность, кредиты становятся дороже, граждане меньше покупают, что влечет за собой снижение инфляции. Меньший показатель стимулирует людей к покупкам, что способствует разогреву экономики, росту промышленного производства и развитию сферы услуг.

Это, в свою очередь, становится причиной роста цен и инфляции, на что снова необходимо реагировать Банку России.

https://www.youtube.com/watch?v=Cwayrw6UPT8

Обо всех изменениях касательно размеров ключевой и учетной ставки Банк России официально объявляет с использованием своих медиаресурсов.

При расчете ставки рефинансирования формула расчета официально устанавливается Центробанком, однако для расчета пени и понимания, чему она равна, можно использовать такую формулу:

Пеня = С x Ус : 300 x Кд.

Здесь С – это сумма кредита, Ус – действующая учетная ставка, Кд – общее количество дней, на которые просрочена выплата.

Другие способы применения учетной ставки

Всем гражданам в повседневной жизни следует знать, на что влияет ставка рефинансирования, кроме стоимости банковских кредитов и уровня инфляции. В жизни простых граждан она чаще всего используется в таких ситуациях:

- При расчетах пени за нарушение сроков выплаты сборов и налогов. Пеня равна 1/300 текущего показателя. Если мы вспомним, что сейчас действует ставка 9%, то размер пени за каждый календарный день просрочки составит 0,03% от общей суммы долга. Это значит, что чем дольше просрочка, тем больший с каждым днем штраф придется заплатить.

- При вычислении пени за нарушение установленных сроков оплаты коммунальных услуг, а также за жилье. Мы ее считаем так же, как и в предыдущем примере.

- При расчете штрафа работодателю за несоблюдение законодательно установленных сроков выплаты зарплаты, отпускных, расчетных и иных денежных выплат своему сотруднику. Он тоже считается по дням и составляет 1/300 часть ставки за каждый просроченный день. Кроме того, работодатель обязан возместить работнику и основную причитающуюся ему сумму.

- При определении размера штрафов (неустоек), когда одна из сторон нарушает свои финансовые обязательства, при этом в договоре размеры неустойки изначально прописаны не были. Этот показатель считается несколько иначе: текущая ставка делится на 360, т.е. на данный момент она соответствует 0,025% от суммы договора.

- При вычислении неустойки в случае нарушения застройщиком оговоренных сроков передачи строительного объекта (дома, квартиры) участнику строительства долевого. Относительно юридических лиц действует стандартная норма 1/300, однако если речь идет о физическом лице (гражданине), то предусмотрена двукратная пеня (1/150). На сегодня такая двойная пеня составляет 0,06% от размера суммы по Договору долевого участия за день задержки.

Кроме того, понятие ставки рефинансирования возникает и в отдельных случаях, касающихся налогообложения граждан.

В частности, законодательство предусматривает выплату НДФЛ по доходам с банковских депозитов в том случае, если оговоренный договором доход превышает более чем на 5 процентных пунктов величину ставки рефинансирования, которая действовала на момент заключения соглашения с финансовым учреждением.

Простой пример, как рассчитать размер возможного налога с депозита. Гражданин нашел подходящий коммерческий банк и сейчас положит на депозит 200 тысяч рублей под 15% годовых.

Следовательно, учитывая действующую сейчас учетную ставку 9%, можно определить, что на доход с одного «лишнего» процента (15 – 9 – 5 = 1) ему через год придется заплатить 35% налога.

В денежном выражении этот превышающий норму процент составит 2 тысячи рублей, следовательно, гражданин заплатит в виде налога сумму, соответствующую 700 рублям (2000 * 35% = 700).

Использование во всех приведенных выше случаях именно ставки рефинансирования ЦБ помогает в масштабах государства повысить общую финансовую дисциплину и унифицировать размеры штрафов, неустоек и пени, что позволяет избежать необъективности и предвзятости в их установлении и расчете.

Отзывы, комментарии и обсуждения

Ставка рефинансирования ипотеки — что это такое простыми словами

Ипотечное кредитование сегодня пользуется особой популярностью. Это связано с его доступностью, огромным количеством предложений от различных финансово-кредитных институтов и высокой нуждаемостью в приобретении жилища.

Чтобы не снимать квартиру или дом, а сразу же обзавестись собственным «углом», людям нередко приходится брать ипотеку. Об этом несложно догадаться, взглянув на цены на среднестатистические квартиры в любом мегаполисе.

В статье будет детально изучена ставка рефинансирования, что это такое простыми словами, каково ее значение и прогноз на перспективу.

Ставка рефинансирования влияет на проценты по кредитам

Описательные характеристики процедуры

Рефинансирование представляет собой получение новой денежной величины в целях погашения старого обязательства. Есть несколько практических ситуаций, в которых люди обращаются за подобным сервисом:

- Первая ипотека была взята в банке A в условиях кризиса. Прошло время, ситуация в стране стабилизировалась, банки начали выдвигать более выгодные программы. Человек, оказавшийся в роли заемщика, понимает, что платить по завышенной ставке сейчас как минимум глупо и пишет заявление в банк A или в банк B на предоставление более рациональных условий.

- Человек не может финансово потянуть высокие выплаты и нуждается в сокращении ежемесячной суммы. На практике это явление обычно сопровождается увеличением кредитного периода и сокращением ставки %. В итоге переплата хоть и растет, заемщик может рассчитывать на пролонгацию ссуды и на выигрыш дополнительного временного ресурса.

- Ссуда была взята в долларах. Впоследствии курс этой валютной единицы вырост настолько, что ежемесячные платежи просто-напросто стали неподъемными. Заемщик понимает, что ему нужно что-то предпринять, и обращается за рефинансированием, но в другой валюте, например, в российских рублях.

Конечно, ситуации бывают разные. Сначала заемщик на 100% уверен, что справится с любыми выплатами. Но поскольку ипотека – кредит на длительный срок, за это время с клиентской платежеспособностью может произойти все, что угодно.

Да и наверняка за 5-10 лет ситуация на рынке банковских услуг может измениться настолько сильно, что появится уйма новых предложений по более выгодным процентным ставкам.

Вот мы и рассмотрели понятие рефинансирование ипотеки, что это такое, и каким образом его можно использовать.

https://www.youtube.com/watch?v=JBs8CwU_Cr0

Грамотный подход к выбору политики взаимоотношений с банком гарантирует вам уверенность в собственной платежеспособности и завтрашнем дне.

Разновидности рефинансирования

В целом на сегодняшний день можно выделить несколько базовых направлений рефинансирования:

- Первое из них предполагает т. н. «кривую схему». Для ее функционирования необходимо обзавестись поддержкой родственника или знакомого, который предоставит деньги в долг, чтобы вы получили возможность расплаты с собственным банком. Конечно, деньги нужно будет вернуть, но уже не финансовой структуре, а родственнику. И вероятнее всего, это будет происходить в рамках более выгодных условий. Для этого берется кредит в новом банке, возвращается долг. Плюс схемы состоит в том, что львиная доля банковских структур охотно взаимодействует с клиентами, у которых есть имущество. Можно осуществить выбор программы на наиболее выгодных для клиента условиях. Недостаток состоит в необходимости поиска человека, который был бы согласен на отработку подобной схемы.

- Классическая разновидность действий. В этой ситуации клиент сразу делает обращение в финансовую структуру и получает средства на погашение существующей ссуды (речь идет о кредите целевой направленности).

За размер ставки рефинансирования отвечает ЦБ РФ

Если рассматривать схему этого вопроса поэтапно, то можно отметить, что:

- заемщик собирает необходимую документацию;

- отправляется в банк, который рассматривает заявку и выносит окончательное решение по поводу того, стоит ли выдавать ссуду;

- в процессе заполнения заявления заявитель просит банк о принятии оставшихся кредитных средств;

- далее будет получено согласие на заблаговременное погашение;

- с ним нужно отправиться во вторую организацию и подписать договор;

- затем останется получить средства и погасить обязательство перед первой организацией;

- залог снимается с первой квартиры, которая куплена в ипотеку, а затем она закладывается во второй банк, но уже на условиях более низкой ставки %.

Ключевое преимущество классической схемы состоит в получении всей суммы денег непосредственно от банковской организации. Если говорить о недостатках, то не многие финансовые организации готовы взаимодействовать с клиентом в рамках данного режима.

Таким образом, рефинансирование кредитов других банков – распространенная процедура, требующая грамотного подхода к оформлению и рассмотрению.

Новости от Центробанка РФ

Последние новости, поступившие от ЦБ РФ, свидетельствуют о том, что финансовым организациям не стоит бояться реструктуризации ипотечного кредитования в целях снижения ставки.

Ведь главная финансово-кредитная организация страны не станет требовать создания от коммерческих структур повышенных резервов по подобным обязательствам. Проведение реструктуризации означает создание вспомогательных резервов.

А процедура рефинансирования традиционно предлагается чужим клиентам.

Эта проблема стала актуальной в настоящее время, когда ставки падают, ипотека становится более дешевой и доступной, и люди стремятся перезанять средства и возвращать долги по кредитам на более выгодных для себя позициях. Поэтому многие банки в стремлении сохранить существующих и привлечь новых клиентов желают запустить ряд программ по рефинансированию жилищного кредита.

Многие банки снижают ставки по ипотеке

Кроме того, банкам просто-напросто придется действовать таким образом.

Представитель Сбербанка России утверждает, что у госбанка в рамках соглашений пунктов, связанных с пропорциональным снижением ставок, не имеется, поэтому внедрение новых форм не предусмотрено.

Но в перспективе есть планы по выходу на «плавающую» ставку. Также он добавил, что госбанк стремится к упрощению рефинансирования для клиентских сторон.

Каковы размеры ставок

В целом размеры ставок рефинансирования меньше, нежели проценты по уже взятым кредитам. Например, в Сбербанке они колеблются от 11,9%, а в других организациях немного больше или меньше. Но стоит понимать, что низкая ставка не гарантирует меньшую величину переплаты. На нее оказывает влияние еще несколько факторов:

- временная продолжительность пользования ссудой;

- кредитная история заемщика;

- банк, в который делается обращение;

- сумма кредита;

- присутствие обеспечения.

Какой вывод можно сделать

Но что это значит? На самом деле, все просто. Предложения банков и возможности рядовых граждан, как и прежде, будут иметь зависимость от финансового состояния заемщика и от того, насколько исправно он платил по ссуде. То есть важную роль в данной ситуации играет кредитная история заемщика. Об этом сообщает основной зампред правления Банка по жилищному финансированию И. Жигунов.

https://www.youtube.com/watch?v=XdSB-cw3Cy4

Немаловажное значение имеет кредитное обеспечение: если его достаточно, нагрузка по резервным элементам будет минимальной.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Ключевая ставка и ставка рефинансирования ЦБ — что это такое?

Здравствуйте, уважаемые читатели проекта Тюлягин! В сегодняшней статье мы рассмотрим с вами такие финансовые понятия как ключевая ставка и ставка рефинансирования Центробанка.

Сегодня даже в новостях, далеких от экономики и финансов, за частую можно услышать о повышении или понижении ключевой ставки центральными банками.

Понятие ключевой ставки/ставки рефинансирования не является чем-то безумно сложным, особенно во времена широкого использования кредитов и повсеместного распространения банковских услуг и их процентных ставок. Поэтому данная статья доступна для понимания широкого круга читателей.

статьи:

Что такое ключевая ставка ЦБ РФ и что она значит простыми словами

Как я уже написал сам термин ключевой ставки не является чем-то безумно сложным.

Если вы когда-либо брали кредит в банке или хотя бы имеете общее представление о том что это такое, то вы с легкостью поймете что такое ключевая ставка Центрального Банка.

Любой банк нуждается в кредитах у Центрального Банка, для России — это ЦБ РФ. Как и любые другие виды кредитов, кредит ЦБ РФ другим банкам подразумевает наличие определенного процента.

Если объяснять простым языком, то ключевая ставка — это минимальный размер процента под который кредитуются у ЦБ (Центрального Банка) все остальные коммерческие банки.

С другой стороны ключевая ставка ЦБ также указывает на максимальную величину процента, под который ЦБ готов принимать денежные средства банков на депозиты. Ключевая ставка регулирует ликвидность всего банковского сектора страны.

Также иногда можно встретить понятие базовой ставки, что эквивалентно понятию ключевой ставка.

Если говорить более сложным языком, то ключевая ставка — это минимальная процентная ставка на аукционах РЕПО ЦБ сроком 1 неделя или максимальная процентная ставка на депозитных аукционах ЦБ сроком 1 неделя.

Решения о размере ключевой ставки проводятся на регулярной основе на заседаниях ЦБ. В России решение о ключевой ставки принимается примерно 8 раз в год (или каждые 6 недель), размер публикуется в специальном пресс-релизе в 13.30 по мск времени, непосредственно в день заседания. Так 22 июня, ЦБ РФ понизил ключевую ставку до 4.5%, что стало минимальным значением в современной России.

Формально, ключевая ставка в России существует с 13 сентября 2013 года. До ее введения основным инструментом ЦБ РФ для проведения своей денежно-кредитной политики была ставка рефинансирования.

Что такое ставка рефинансирования ЦБ и в чем ее отличие от ключевой ставки

Как я уже сказал, ставка рефинансирования использовалась задолго до ключевой ставки и являлась основным индикатором ЦБ РФ долгое время.

Ставка рефинансирования была введена в январе 1992, буквально после развала СССР. Она определяла размер годового процента по кредитам, который обязаны были банки выплатить ЦБ.

Она помимо прочего использовалась при расчете штрафов, пеней, и при налогообложении.

Понятия «ключевой ставки» и «ставки рефинансирования» очень близки по значению.

Самое главное отличие ставки рефинансирования от ключевой ставки заключается в том, что ставка рефинансирования используется в более длительном периоде (как правило на год), а ключевая ставка на более короткий срок.

Долгое время ставка рефинансирования и ключевая ставки ЦБ РФ отличались, однако с 1 января 2016 года ставка рефинансирования была приравнена к ключевой ставки.

Влияние ключевой ставки на экономику страны

Ключевая ставка является одним из самых важных инструментов воздействия на экономику страны и в частности на его финансовую и кредитную политику.

https://www.youtube.com/watch?v=SHL3eHrYK9s

В частности размер ключевой ставки ЦБ РФ оказывает непосредственное влияние на курс национальной валюты (рубля) и инфляцию, на рост потребления, на закредитованность экономики, на рост ВВП страны и ряд других ключевых показателей.

Грубо говоря, чем ниже ключевая ставка, тем дешевле деньги в экономике, а чем дешевле и доступнее деньги, тем дешевле товары, приобретенные в кредит как бизнесом так и простым населением.

Снижение процентной ставки в теории всегда приводит к росту потребления, то есть к росту ВВП и экономики страны, однако также снижение ключевой ставки приводит к повышению инфляции из-за возросшего спроса на товары.

Кроме этого, понимание текущей ключевой ставки важно при инвестировании. Она напрямую влияет на долговой рынок. Ее снижение приводит к снижению доходности корпоративных и государственных долговых бумаг, в том числе ОФЗ.

Как правило, ключевая ставка оказывает влияние и на фондовый рынок, но не такое прямое. В целом снижение ключевой ставки приводит к повышению стоимости курса акций, повышению дивидендов и повышению стоимости фондового рынка.

Однако, на практике и в реальной экономике и на рынке ситуация не так логична и очевидна, история знает не мало примеров, когда привычные закономерности не работают.

Если сильно упрощать, то низкая ключевая ставка как правило, свидетельствует о стабильности и развитости экономики. Но в то же время мы знаем, что экономика развивается циклично, то есть за периодом стабильности, как правило вскоре может последовать стагнация и спад, при отсутствии развития новых рынков и технологий.

Ключевая ставка Центрального Банка РФ на сегодня. График динамики с 2013 года

Выше вы можете наблюдать полную динамику ключевой ставки Центрального Банка РФ на графике с 2013 года.

Ключевая ставка была введена 13 сентября 2013 года и с 17 сентября того же года она была установлена на уровне 5.5%.

Далее в ходе Украинского кризиса и снижения цен на энергоносители, от которых сильно зависит состояние экономики России, ключевая ставка неоднократно повышалась и достигла своего максимального значения в декабре 2014 года на уровне 17 %.

Далее, начиная с 2015 года ЦБ РФ планомерно вел политику снижения процентной ставки. Повышение с тех пор происходило лишь два раза в сентябре и декабре 2018 года, и то оно было незначительным всего 0.25%.

19 Июня 2020 года входе очередного заседания ЦБ понизил ключевую ставку сразу на 1% до минимального в современной истории значения 4.5%. Ставка будет действовать с 22 июня по 24 июля, когда пройдет следующее заседание.

Помимо 24 июля, в 2020 году заседания по решению о размере ключевой ставки пройдут 18 сентября, 23 октября и 18 декабря.

На сегодня в риторике ЦБ РФ нет никаких предпосылок к повышению процентных ставок, однако они могут произойти в случае возникновения экономической неопределенности.

Динамика ставки рефинансирования ЦБ РФ с 1992 по 2016 годы

До сентября 2013 года ключевым индикатором и инструментом денежно-кредитной политики ЦБ РФ выступала ставка рефинансирования. Она была установлена в первые 1 января 1992 года на уровне 20%. Однако, дальше из-за плачевного состояния экономики неоднократно повышалась.

Своего максимума ставка рефинансирования достигала в 1993 году, в октябре 1993 года достигнув 210%. С января 1995 года ситуация начала постепенно стабилизироваться и уже 6 октября 1997 года она вновь достигла 21 %.

Однако, на относительно низких значениях ставка рефинансирования долго не продержалась, подскочив при деноминации рубля и последующего дефолта в 1998 году до 150%. После чего последовал период планомерного снижения ставки рефинансирования.

Минимальный размер ставки рефинансирования был достигнут в июне 2010 года, тогда ставка в течение нескольких месяцев, до февраля 2011 года ставка рефинансирования составляла 7.75%.

Также важно понимать, что уже к началу 2010-х годов ставка рефинансирования использовалась в основном при расчете пеней, штрафов и ставок по вкладам для населения. При выдаче кредитов коммерческим банкам использовались другие инструменты, главным образом сделки РЕПО.

https://www.youtube.com/watch?v=_b59iTt4jWo

Во время кризиса 2008-2009 годов ставка рефинансирования изменялась незначительно. Однако, ставка РЕПО повышалась неоднократно, что во многом позволило стабилизировать курс национальной валюты.

Начиная с 2013 года ЦБ стал активно использовать ключевую ставку, а с 1 января 2016 года ставка рефинансирования была «приравнена» к ключевой ставке.

А на этом сегодня все про ключевую ставку (ставку рефинансирования) ЦБ РФ. Надеюсь статья оказалась вам полезной. Добавляйте ее в закладки и делитесь с друзьями. Подписывайтесь на новые статьи по e-mail. Успехов друзья и до новых встреч на страницах проекта Тюлягин!

Ставка рефинансирования — что это и чем отличается от ключевой ставки

Евгений Маляр

27 июля 2020

# Рефинансирование

Ставкой рефинансирования называется годовой процент, под который коммерческие банки получают средства от ЦБ. На данный момент она составляет 4,25%.

- Функции Центробанка

- Что собой представляет ставка рефинансирования?

- Как рассчитывается ставка рефинансирования ЦБ и когда она меняется?

- Роль ставки рефинансирования в экономике разных стран

- Когда применяется удвоенная ставка рефинансирования?

- Ключевая ставка и ее отличие от ставки рефинансирования

- Еще одно значение термина

Ставка рефинансирования – это один из инструментов Центрального банка, с помощью которого он выполняет часть своих функций. Об этом термине будет рассказано в предлагаемой вниманию статье подробно и самым понятным языком.

Функции Центробанка

Назначение ЦБ РФ состоит в оптимальном регулировании финансов (распределительных отношений) государства. Простыми словами, главная задача Центрального банка России – создание условий для развития национальной экономики. Основных функций у него шесть.

- Эмиссия денежных знаков. Чтобы в этом убедиться, достаточно посмотреть на любую банкноту и прочитать, что она является «билетом Банка России». ЦБ печатает деньги и чеканит монеты.

- Осуществление государственной кредитной политики. Для этого существует два инструмента – экспансия и рестрикция.

- ЦБ является правительственным банкиром. Он обслуживает госбюджет и госдолг.

- Банковское обслуживание коммерческих банков. С населением и предприятиями ЦБ не работает. Он осуществляет надзорные функции по отношению к финансово-кредитным коммерческим учреждениям, устанавливает для них правила и лимиты, выдает им ссуды, лицензии, переучитывает их векселя.

- В ЦБ хранятся золотовалютные запасы.

- Центробанк осуществляет регулирование экономики и банковской системы страны (валютное, кредитное, учетное, резервное и т. д.).

Для реализации части этих функций и пополнения бюджета используется ставка рефинансирования. Теперь о том, что это такое.

Что собой представляет ставка рефинансирования?

В экономике, как и в любой другой области деятельности, нет такого параметра, про который можно было бы сказать, что чем он больше (или меньше), тем лучше. Хорошо ли, если кредиты станут дешевыми? Для потребителей безусловно это так. Экономическая жизнь активизируется, товарооборот растет, население богатеет.

Однако переизбыток денег у людей на руках приводит к инфляции. Продавцы на растущие доходы физических лиц реагируют поднятием цен по всем законам классического рынка. Примером может служить любая богатая страна: платежеспособность населения больше, вследствие чего товары стоят дороже.

Реальная финансовая ситуация оценивается по ППС (паритету покупательской способности). К примеру, в России месячная зарплата в эквиваленте тысячи долларов США считается очень неплохой, а в Америке на такую сумму вряд ли получится вести полноценную жизнь.

Ставкой рефинансирования называется годовой процент, под который коммерческие банки получают средства от ЦБ.

Это означает, что любое финансовое учреждение может выдавать займы населению и бизнесу только за определенную плату, имеющую нижний предел.

Процент, взимаемый коммерческим банком, состоит из ставки рефинансирования ЦБ и его собственного интереса (прибыли). Конкуренция вынуждает финучреждения оптимизировать вторую составляющую, а величину первой устанавливает государственный регулятор.

Как рассчитывается ставка рефинансирования ЦБ и когда она меняется?

Центральный банк часто называют финансовым регулятором национальной экономики, подчеркивая тем самым его роль в управлении инфляционными процессами. Значение процента рефинансирования зависит от динамики ценовых изменений. Принцип довольно прост, а вариантов действий всего три.

- Если уровень инфляции понижается, то Центробанк удешевляет кредиты, тем самым вызывая повышение предпринимательской активности.

- При повышении потребительских цен ставку рефинансирования увеличивают до тех пор, пока уровень инфляции в стране не достигнет приемлемого значения.

- Когда вмешательства регулятора не требуется, ЦБ оставляет ставку рефинансирования неизменной.

Конечной целью регулирования является не полное устранение инфляции, а поддержание ее в разумных рамках.

Само по себе это понятие не имеет однозначно негативного смысла, если рост цен не приобретает гипертрофированной или «галопирующей» формы.

«Ползучая» или «подавляемая» инфляция позитивно влияет на темпы экономического роста, побуждая население запускать в оборот сбережения в противовес их хранению «в чулке».

Дефляция (то есть отрицательное значение инфляции) оказывает на финансы гнетущее воздействие. При падении цен стимулов тратить деньги намного меньше – их выгодней хранить, чтобы позже на ту же сумму купить больше.

https://www.youtube.com/watch?v=vZM0ujYQuDs

По динамике изменения ставки рефинансирования можно судить о целях государственного регулятора на том или ином временном промежутке.

Примером может служить график изменения ставки рефинансирования ЦБ РФ с 1991 года.

Из приведенной диаграммы видно, что Центробанк снижает ставку рефинансирования если уровень инфляции невысокий. В отдельные периоды ее стремительного роста (1993–1998 годы) наблюдаются очень высокие значения, превышающие иногда 200%.

В настоящее время ставка составляет 4,25%, что свидетельствует о возможностях и желании регулятора стимулировать развитие реального сектора российской экономики.

Роль ставки рефинансирования в экономике разных стран

Центральные банки различных стран и надгосударственных объединений устанавливают разные ставки рефинансирования в диапазоне от 38% (Аргентина) до нулевых и даже отрицательных значений (Швейцария – минус 0,75%, Дания – минус 0,6%).

Фактически это означает, что через год коммерческий банк должен вернуть государственному регулятору сумму, меньше полученной.

Такая мера также является вынужденной, так как кризис перепроизводства в этих странах приводит к снижению цен. Возникает дефляция, она становится больше, вследствие чего пропадает стимул заниматься инвестированием и бизнесом. Процент занятости населения падает, проявляются другие негативные тенденции.

Некоторые государства пытаются бороться с этими явлениями методами искусственного оживления деловой активности, субсидируя кредитование.

У ведущих мировых экономистов нет единого мнения по поводу того, насколько такая экономическая политика верна. Есть специалисты, считающие (во многом справедливо), что она не соответствует принципам свободного рынка и не демонстрирует высокой эффективности в условиях ограниченной емкости сбыта национального продукта.

Насколько справедливы суждения о том, что эта «микстура от дефляции» лишь отдаляет неизбежную стагнацию, покажет время.

Впрочем, и излишне высокие ставки рефинансирования свидетельствуют о наличии кризисных явлений в национальной экономике. «Дорогие деньги» становятся неподъемным грузом для развивающегося бизнеса, нуждающегося в кредитовании.

Когда применяется удвоенная ставка рефинансирования?

Ставка рефинансирования используется не только в расчетах банковских процентов. Она служит базой определения сумм различных штрафов, пени, неустоек и налоговых вычетов.

Например, предприятию, оплатившему счет по контракту, не был своевременно отгружен товар. В течение просроченного времени средства были «заморожены», выведены из оборота и не приносили запланированной прибыли. Если бы предприятие хранило эти деньги на своем банковском счете, на них начислялись бы проценты.

Согласно действующему законодательству, бухгалтерия рассчитывает неустойку по формуле:

Где:Н – сумма неустойки, руб.;СР – средняя ставка рефинансирования ЦБ в процентах;300 – количество рабочих (банковских) дней в году;N – количество рабочих дней просрочки платежа;

СПЗ – сумма просроченной задолженности.

Рассчитанная сумма в большинстве случаев лишь частично покрывает понесенные убытки – даже теоретически они в разы больше. По этой причине при заключении договоров в качестве штрафного коэффициента указывается двукратная величина ставки рефинансирования Центрального банка РФ.

Ее величина может меняться в течение периода действия договора и даже времени просрочки, что затрудняет расчеты. Для удобства разработаны специальные виртуальные калькуляторы, учитывающие динамику ставки рефинансирования ЦБ РФ.

Ставка рефинансирования играет также фискальную роль. Если депозитный доход превышает ее на 5% и более, то сумма разницы подлежит налогообложению на общих основаниях.

Ключевая ставка и ее отличие от ставки рефинансирования

Понятия ставки рефинансирования и ключевой ставки во многом сходны. Более того, их величины в настоящее время сравнялись. Однако есть между этими показателями и некоторые различия.

В 2013–2016 годах ставка рефинансирования считалась главным инструментом регулирования инфляционных процессов и валютного курса рубля. По этой причине ее часто меняли.

https://www.youtube.com/watch?v=zINhUpEHj68

Механизм использования и таргетирование аналогичны для обеих учетных ставок – при росте цен ограничивался доступ к кредитам. Несмотря на то что эта мера отчасти тормозит общую экономическую активность, во многом она играет позитивную роль. В частности, значительно сокращается количество непродуктивных спекуляций на валютном рынке.

Основным критерием различия ключевой ставки и ставки рефинансирования является расчетный срок выдаваемых Центральным банком кредитов.

Для ключевой ставки он составляет от одного до семи дней. Изначально такие «экспресс-кредиты» обходились заемщикам (коммерческим банкам) дороже. При этом размер обеих ставок все равно указывался в годовом выражении.

Ставка рефинансирования представляет собой процент за пользование долговременными займами ЦБ.

Другие различия приведены в таблице:

| Признак различия | Ставка рефинансирования | Ключевая ставка |

| Экономический смысл | Верхний предел ставки по операциям ЦБ РФ | Средняя точка «коридора» условий предоставления или изъятия ликвидности |

| Сфера дополнительного применения | Расчет пени, штрафов, неустоек, налоговых вычетов и пр. | Расчет диапазона процентов по долговым обязательствам |

| Финансовые услуги, на стоимость которых влияет показатель | Коммерческие кредиты | Краткосрочные сделки РЕПО (покупка с обязательством обратной продажи) |

Еще одно значение термина

Кроме макроэкономического смысла понятие ставки рефинансирования может означать процент, указанный в договоре перекредитования, заключенный физическим или юридическим лицом. Подобные операции совершаются часто. Их смысл в погашении одного кредита путем оформления другого на более выгодных условиях.

Как правило, ставка рефинансирования при смене банка-кредитора ниже, чем при первичном кредитовании.

Ставка рефинансирования: что это такое простыми словами —

Для многих из нас на сегодня актуальный вопрос – это финансы, ведь именно деньги в нашем мире решают все и определяют наш быт и благосостояние.

Поэтому просматривая новости мы, зачастую, встречаем термины, значение которых не понимаем в полной мере одно из таких понятий это ставка рефинансирования Центрального банка России.

Но что это такое на самом деле знаю только единицы. Ответим на вопрос, что такое ставка рефинансирования ЦБ РФ понятным языком.

Что это значит

Начнем издалека, Центральный Банк России – это контролирующий финансовую деятельность в стране банк.

Если говорить простым и понятным языком то он главный среди коммерческих банков России все кредитно-финансовые организации обязаны подчиняться его законам и требованиям, именно этот банк выдает и отзывает лицензии, проверяет деятельность. В общем, финансовая ситуация в стране в целом полностью зависит от деятельности Банка России.

Вернемся к вопросу, что такое ставка рефинансирования. Если говорить совсем простым языком, то ставка рефинансирования — это ставка, по которой центральный банк выдает денежные кредиты коммерческим российским банкам.

Ведь, порой каждая кредитно-финансовая организация на определенном этапе нуждается в привлечении капитала извне, поэтому он может обратиться за кредитом в Центральный банк.

То есть, банк берет кредит у центрального банка под определенную ставку, это и есть ставка рефинансирования.

Обратите внимание, что ставка рефинансирования это процент, под который коммерческий банк в России получает денежный займ у Центробанка.

https://www.youtube.com/watch?v=Y9sfHWbeXwU

Приведем простой пример, одному коммерческому банку понадобился кредит в размере 100 миллионов рублей, на тот момент действовала ставка рефинансирования 8,5% в год. По истечении расчетного периода, то есть года, он, то есть заемщик, должен вернуть в Центробанк 100 млн рублей долг плюс 850000 рублей. Вознаграждение за пользование заемными средствами.

Собственно из всего вышесказанного становится понятно, на что влияет ставка рефинансирования, Чем выше этот показатель, тем дороже будут кредиты для населения.

По сути, каждый кредитор сам является заемщиком у Центробанка, он должен ему вернуть средства под проценты, соответственно, чтобы получить прибыль он берет деньги в долг под определенный процент, а выдает под более высокие проценты, разница между процентами — это его доход.

Что такое ставка рефинансирования: определение

У многих читателей наверняка может возникнуть вопрос, почему Центробанк не занимается кредитованием юридических и физических лиц.

На самом деле Центробанк – это не совсем Банк, это контролирующий орган, ведь под его влиянием находится целая финансовая структура страны, он сотрудничает непосредственно только с кредитно-финансовыми организациями, а они, в свою очередь, являются посредниками.

Кстати, у банка есть еще один способ привлечения капитала — это вклады от населения. Но этой суммы будет недостаточно по двум причинам: сумма вкладов намного ниже выданных кредитов, кроме того, по вкладам банк обязан клиентам выплачивать прибыль, она, как правило, меньше ставки рефинансирование.

Откуда берется это значение

Итак, мы выяснили, что значит ставка рефинансирования, но остается вопрос, каким образом она определяется или простыми словами, по каким признакам Банк России устанавливает именно это значение в качестве ставки рефинансирования. На самом деле, казалось бы, такой простой показатель является инструментом для регуляции инфляции в стране.

Чтобы понять это максимально точно будем рассматривать вопрос на примере. Центробанк выдает кредиты банкам под низкую ставку рефинансирования, вследствие чего банки делают кредитования для физических и юридических лиц более доступным, благодаря сниженным процентным ставкам.

Предприниматели активно пользуются банковскими займами, или, говоря простыми словами дешевыми деньгами, увеличивает объемы производства с целью получения максимальной прибыли.

Вследствие чего увеличивается доход населения, точнее, он увеличивается за счет роста заработных плат, а они, в свою очередь, от объема производства. Рынок становиться перенасыщен товарами.

С одной стороны, кажется что ситуация более чем прекрасная для нас, но на практике все совершенно иначе. Продавцы повышают розничную цену на товар по той причине, что у людей на руках много дешевых денег. Вследствие этого всего цена денежной единицы падает и растет уровень инфляции.

Чтобы стабилизировать ситуацию в стране Центробанк повышает ставку рефинансирования, кредиты становятся менее доступными для населения и предпринимателей, деньги снова становится более дорогими. Уровень инфляции вследствие чего снижается.

Обратите внимание, что ставка рефинансирования это финансовый инструмент для Центрального банка, чтобы регулировать уровень инфляции в стране.

Как менялась ставка рефинансирования за последние годы

Приведем список, как менялась ставка рефинансирования по годам:

- 2005 год 13%;

- 2007 – 10,5%;

- 2008 – 12%;

- 2009 – 9%;

- 2010 – 8%;

- 2011 – 8,25%;

- 2015 – 8,25%;

- 2016 – 11%.

Обратите внимание, что на июнь 2020 года ставка рефинансирования 9%

Как видно в текущем году ставка рефинансирования 9%. А ставка по кредитам в банке колеблется от 14,5% (базовая ставка по потребительскому кредиту в Сбербанке России) и выше. В среднем сегодня взять потребительский кредит можно поставки до 20%. Что более чем в 2 раза выше ставки рефинансирования.

Таким образом, можно сделать определенный вывод, что финансовая ситуация в нашей стране полностью зависит от такого понятия, как ставка рефинансирования. Что это такое простыми словами? А именно это ставка, под которую коммерческие банки получают денежные кредиты от Центробанка.

")