Идеальное решение для управления оборотным капиталом вашей фирмы.

Кредитная линия банка — это возможность для юридических лиц пользоваться кредитными средствами в любое время в пределах установленного лимита и сроков кредитования.

- Виды и преимущества кредитных линий

- Преимущества кредитной линии Джей энд Ти Банка

- Условия кредитной линии

- Открытие и обеспечение кредитной линии

- Порядок погашения кредита

- Требования к заемщикам

- Обеспечение открываемой кредитной линии

- Срок рассмотрения заявки

- Как оформить кредитную линию?

- Как получают кредит юридические лица в Сбербанке

- Что это такое и зачем нужно

- Условия

- Цели

- Виды кредитов

- Необходимая документация

- Кредит «Доверие»

- «Бизнес-доверие»

- Экспресс-кредит

- Кредиты на пополнение оборотных средств

- «Бизнес-оборот»

- «Бизнес-овердрафт»

- Программы рефинансирования

- Корпоративное кредитование

- Положительные стороны и недостатки

- Что такое кредитная линия и как ее открыть? Преимущества и недостатки услуги

- Определение понятия

- Отличие от кредита

- Виды кредитных линий

- Возобновляемая (револьверная) линия

- Невозобновляемая (простая) кредитная линия

- Рамочная кредитная линия

- Онкольная разновидность

- Контокоррентный тип

- Особенности кредитной линии для физических и юридических лиц

- Физическим лицам

- Юридическим лицам

- Преимущества и недостатки

- Как открыть кредитную линию?

- Условия, сроки и способы погашения, проценты

- Кредитная линия для юридических лиц: ТОП-10 банков для открытия — ПоДелу.ру

- Что такое кредитная линия

- Невозобновляемая кредитная линия

- Онкольная кредитная линия

- Топ-10 банков для открытия кредитной линии для юридического лица

- «Сбербанк»

- «Интеза»

- «Тинькофф Банк»

- «Альфа Банк»

- «ВТБ»

- «ЛокоБанк»

- «ЮниКредит Банк»

- «Уральский банк реконструкции и развития»

- «Россельхозбанк»

- «Райффайзен»

- Сколько стоит кредитная линия

- Как открыть кредитную линию для юридического лица

- Плюсы и минусы кредитной линии

Виды и преимущества кредитных линий

Мы используем две формы кредитования при открытии кредитных линий юридическим лицам:

| Кредитная линия с лимитом выдачи предполагает получение и использование Заемщиком в течение обусловленного срока денежных средств, общая сумма которых не превышает установленного договором лимита. | Кредитная линия с лимитом задолженности предполагает, что Заемщик получает и использует в течение обусловленного срока денежные средства, причем размер единовременной задолженности не превышает установленного договором лимита. |

Банком может быть открыта как возобновляемая кредитная линия с лимитом выдачи и с лимитом задолженности, так и невозобновляемая.

Преимущества кредитной линии Джей энд Ти Банка

- Всего одна заявка. Подав заявку на открытие кредитной линии всего однажды, Вы получаете возможность на протяжении длительного срока получать кредитные средства;

- Гибкий подход к вопросу обеспечения кредита. Вы можете представить в качестве обеспечения по кредиту любую недвижимость, автотранспорт и оборудование, товары в обороте, ценные бумаги.

- Деньги всегда в наличии. У вас всегда есть резервные средства на случай недостатка денег на счете для оплаты поставщикам товаров и услуг;

- Гибкие варианты оплаты кредита.Выберите из диапазона вариантов оплаты в соответствии с вашими потребностями и бюджетом. Вы можете в одном месяце оплатить только проценты по кредитной линии, а в другом — даже больше суммы ежемесячного основного долга. В любое время и без штрафных санкций;

- Используйте Вашу кредитную линию снова и снова. Как только вы погашаете использованную Вами часть суммы кредита, она сразу же становится доступной для повторного использования. Вы можете воспользоваться возобновленной частью кредита в любой момент, когда Вам нужно и без необходимости каждый раз повторно делать заявку;

- Увеличиваем размер кредитной линии. При необходимости размер кредитной линии может быть увеличен. Первоначально установленный размер кредитной линии может быть увеличен на основании Вашей положительной кредитной истории в Джей энд Ти Банке;

- Отсутствие комиссий по неиспользованным кредитам. Вы не платите проценты по той части кредитной линии, которую Вы не использовали.

Условия кредитной линии

| Минимальная сумма | 25 000 000 рублей |

| Доступные валюты для открытия | рубли, доллары США, Евро |

| Срок кредитной линии | до 3-х лет |

| Процентная ставка | устанавливается индивидуально |

| Пролонгация | допускается |

| Увеличение лимита | допускается |

| Плата за открытие | устанавливается индивидуально |

При определении процентной ставки мы учитываем финансовое положение заявителя, размер и качество предоставляемого им обеспечения.

Открытие и обеспечение кредитной линии

После рассмотрения заявки и принятия положительного решения, банком устанавливается общая сумма кредита, в соответствии с заявкой заемщика и его финансовыми возможностями.

После открытия кредитной линии заемщик получает право пользоваться средствами в рамках установленных лимитов в течение всего срока кредитования.

При этом он обязан согласно договору регулярно осуществлять плату за пользование займом и/или погашать текущую задолженность.

Порядок погашения кредита

Периодичность, размер и сроки возврата основного долга по открытой кредитной линии определяются в индивидуальном порядке. Задолженность по кредиту может быть погашена единовременно в конце срока кредита или погашаться по согласованному с банком графику. Уплата процентов по кредитной линии производится ежемесячно или ежеквартально.

Требования к заемщикам

Кредитные линии открываются любой компании и фирме, имеющей действующий и рентабельный бизнес работающий не менее 12 месяцев. Кредитные линии также открываются частным предпринимателям.

https://www.youtube.com/watch?v=LtaeOzWmPFo

При этом:

- У клиента отсутствует просроченная задолженность перед налоговыми и другими государственными органами;

- У клиента нет просроченных задолженностей перед Банком или другими кредитными организациями;

- Компания не находится на стадии банкротства или ликвидации.

Обеспечение открываемой кредитной линии

Мы применяем гибкий подход к вопросу обеспечения по кредитам. В качестве залога могут быть приняты:

- Нежилая и жилая недвижимость

- Автотранспорт

- Оборудование, механизмы, машины, технологические линии

- Готовая продукция, товары, материалы в обороте

- Ценные бумаги

Кроме того, мы принимаем личное поручительство собственников бизнеса, топ-менеджеров, а также третьих компаний. Допускается комбинирование залогов и поручительств.

Срок рассмотрения заявки

Срок рассмотрения заявки и принятия решения – не более 5 рабочих дней после предоставления полного пакета документов.

Как оформить кредитную линию?

Пожалуйста, отправьте нам заявку через форму ниже и мы свяжемся с вами в кратчайшие сроки для уточнения условий сотрудничества.

Как получают кредит юридические лица в Сбербанке

Финансовое учреждение России Сбербанк позволяет получить клиентам спектр различных услуг, в том числе услуг по кредитованию. С каждым годом программы по выдаче денежных займов совершенствуются, привлекая все новых и новых клиентов.

Немаловажную роль в сфере финансирования бизнеса играет кредитование юридических лиц, осуществляемое в Сбербанке.

Банковское учреждение так же, как и сами предприниматели, заинтересовано в получении прибыли, что делает их сотрудничество востребованным и взаимовыгодным.

Что это такое и зачем нужно

Под термином «кредитование» понимается услуга, предоставляемая банком, по выдаче денежных средств заемщику на некоторый установленный временной отрезок под соответствующий, указанный в договоре, процент.

Огромное количество предпринимателей рано или поздно сталкиваются с такой ситуацией, когда необходима поддержка для существующего бизнеса, для развития и расширения. Без финансового обеспечения здесь не обойтись. Когда собственных средств предприятиям не хватает, воспользуйтесь займом для юридических лиц, т.е возьмите кредит в Сбербанке.

Условия

Денежный кредит Сбербанк предоставляет только тем юр лицам, которые зарегистрированы на территории Российской Федерации. Кредитный договор заключается с предпринимателями, у которых период эффективной деятельности составляет не менее 12 месяцев со времени государственной регистрации.

Немаловажное условие и то, что будущий клиент не должен иметь непогашенный долг, взятый в банке или другой кредитной организации. Проверка кредитной истории будущего заемщика – это необходимость, продиктованная современной жизнью.

Если у лица, подавшего заявку на кредит, есть просроченные задолженности, то банк не станет рисковать и предоставлять крупные суммы. Кредитная история будущего заемщика должна быть положительной.

Также банк оценивает финансовое положение предприятия. Источником, из которого ведется погашение займа юридических лиц, будет тот финансовый поток, что формируется в результате эффективной деятельности предприятия.

Для этого заемщиком представляются бумаги, подтверждающие доход и объем годового оборота средств: бухгалтерские и финансовые отчеты, выписки о проведении банковских операций.

От всех этих показателей зависит размер и условия предоставляемого кредита от Сбербанка.

Важно. Есть у банка и возрастные лимиты для ИП, пожелавшего взять кредит. По правилам банка возраст заемщика должен быть больше 23 лет, но не должен превышать 60 лет. Выполнение всех условий обязательно для юридических лиц.

Положительным моментом то, что Сбербанк практикует индивидуальный подход к каждому клиенту, предлагается много программ, среди которых: кредиты под обороты, рефинансирование под залог, кредитная линия (возобновляемая и невозобновляемая) и другие.

Условия предоставления кредитов разные, для того или иного заемщика. Такими условиями являются: процентная ставка, сумма и сроки кредитования. Размер выданной суммы зависит не только от выбранной кредитной программы, но и от объема прибыли фирмы.

Ссуда кредитуемой организации не может превышать 17 миллионов рублей (за исключением покупки недвижимости). Ставки колеблются в диапазоне от 12 до 19 процентов. Кредит для юридических лиц выдается на срок до 120 месяцев.

Цели

Кредит, который предоставляет Сбербанк юрлицам, можно взять, когда необходимо:

- пополнить оборотные средства (уплатить налоги, сборы, компенсировать расходы на аренду, рекламу, ремонт, выплату заработной платы и др.);

- приобрести имущество;

- покрыть расходы на капремонт или модернизацию производства;

- провести научные исследования, опытно-конструкторские и проектные работы;

- объединить и упрочить бизнес, произвести расширение;

- погасить задолженность перед сторонними кредиторскими организациями;

- сформировать покрытие по счетам.

Виды кредитов

Банк предлагает несколько видов кредитования. В зависимости от целей, которые преследует заемщик, выберите варианты:

- универсальные кредиты для различных целей (кредит под залог, «Доверие», «Бизнес-доверие»);

- предоставление денег для пополнения оборотов («Овердрайфт», «Бизнес-оборот»);

- заем на приобретение имущества (недвижимости, авто и др.).

Кроме вышеуказанных вариантов существуют и другие предложения по поддержанию финансовой стабильности предприятий (программы по рефинансированию, лизингу и предоставлению банковских гарантий).

Необходимая документация

Для получения кредита предприниматель предоставит стандартный перечень бумаг:

- заявка;

- комплект бумаг, которые подтверждают легальность ведения предпринимательской деятельности;

- список лиц, уполномоченных подписывать бумаги от имени предприятия, их паспорта и соответствующие приказы о назначении этих должностных лиц;

- отчетность о финансовой деятельности;

- документация о деятельности предприятия.

Все необходимые бумаги предоставьте в банковское учреждение для рассмотрения заявки. Банк вправе запросить у предпринимателей и другую дополнительную документацию, расширив этот список.

Кредит «Доверие»

Настоящее кредитование можно получить предпринимателям малого и среднего бизнеса. Это предложение разработано специально для этого сектора предпринимательства и выгодно по предоставляемым условиям. На сегодняшнее время такой вид кредита считается доступным и привлекательным для ИП, чей годовой оборот не превышает 60 миллионов.

Условия:

- ставка кредита – от 16 процентов годовых;

- взять можно сумму, не превышающую 3 миллиона рублей, но не меньше 100 тысяч;

- срок – до 36 месяцев.

Важным плюсом этого вида кредитования является сравнительная быстрота рассмотрения заявки (около 3-х дней). Это крайне удобно для тех предпринимателей, кому деньги требуются в срочном порядке. Также к достоинствам этого вида кредита для юридических лиц является отсутствие требований по предоставлению залога и то, что цель кредитования подтверждать не нужно.

https://www.youtube.com/watch?v=g5s09oi4dRo

Чтобы получить кредит, необходимо явиться в банковское отделение и проконсультироваться с сотрудником банка по поводу условий и соответствующего пакета документации. В назначенное время придите и заполните анкету-заявку на предоставление займа.

После этого банковскому сотруднику передается комплект собранных бумаг и назначается дата визита сотрудника банка в фирму для ознакомления с ней.

Затем проводится процедура оценки хозяйственной и финансовой деятельности заемщика, после чего оглашается решение по выдаче или невыдаче денег.

«Бизнес-доверие»

Этот вид кредитования также является нецелевым для юрлиц, то есть банк не потребует подтверждения расходования полученных средств. Процентные ставки варьируются и зависят от некоторых обстоятельств. Кредитная ставка под залог будет ниже кредитной ставки без обеспечения.

Условия:

- минимальный процент по этому виду займа составляет 12 процентов (для кредитования с обеспечением) или 15,5 процента (для кредитования без обеспечения);

- минимальная сумма кредита без залога – 80 тысяч рублей, с обеспечением 500 тысяч рублей;

- максимальная сумма кредита без залога составляет 3 миллиона рублей;

- максимальная сумма кредита с обеспечением зависит от оценочной стоимости имущества.

Важно. Рассмотрение анкеты-заявки ведется ускоренными темпами (от 3-х суток), что является еще одним неоспоримым достоинством этого вида кредитования. Оценка финансово-хозяйственной деятельности заемщика ведется по упрощенной схеме.

Для получения кредита придите в отделение банка для заполнения анкеты-заявки и предоставьте пакет указанных сотрудником банка бумаг. После этого сотрудниками банка проводится анализ деятельности заемщика и объекта недвижимости. Заявка передается на рассмотрение, после чего выносится решение о предоставлении ссуды.

Экспресс-кредит

Этот вид кредитования разработан для бизнесменов, чей доход не превосходит 60 миллионов рублей. Кредит предоставляется под залог и предлагает существенную максимальную сумму – до 5 миллионов рублей. Минимальной суммой, взятой в заем, является сумма 300 тысяч рублей.

В качестве залога выступает недвижимость как личная, так и коммерческая, оборудование и транспортные средства. Ставка – от 15,5 процента. Временные рамки действия кредитного договора варьируются от полугода до 4 лет. Такой кредит не требует подтверждения цели расходования средств.

Немаловажный плюс – способ досрочной выплаты и отсутствие за это комиссионных сборов.

Кредиты на пополнение оборотных средств

Нередко бизнесменам необходимо привлечь в свое дело дополнительные средства для различных безотлагательных нужд, например, оплатить покупку сырья, оборудования и материалов, оплатить текущие траты или задолженности. Именно для таких нужд Сбербанк разработал кредиты под обороты.

«Бизнес-оборот»

Это неплохой вариант для бизнесменов, чей доход не превышает 400 миллионов рублей. Плюсом этого варианта является отсутствие верхней планки суммы выданного кредита – она всецело зависит от материального состояния получателя кредита.

Однако минимум имеется – 150 тысяч рублей для производителей сельхозпродукции и 500 тысяч рублей для всех прочих.

В качестве обеспечения принимается залог имущества и гарантии физических или юридических лиц, а также поручительства от Федеральной корпорации по поддержке предпринимательства.

Другие условия:

- минимальная ставка – от 11 процентов;

- сроки – от 1 месяца до 4 лет;

- нет комиссионного сбора за выдачу и досрочную выплату кредита;

- способ отсрочки платежей на соответствующий период (рассматривается в индивидуальном порядке);

- величина неустойки за несвоевременное внесение платежа – 0,1 процента.

«Бизнес-овердрафт»

Еще одно предложение от Сбербанка для ИП с доходом менее 400 миллионов рублей. Это вид кредитования необходим тем предпринимателям, кто часто тратит денег больше, чем есть на расчетном счете, т.е. тогда, когда баланс имеющихся средств уходит «в минус».

Условия:

- минимальная ставка составляет 12 процентов;

- срок – до 1 года;

- минимальная сумма кредита – 300 тысяч рублей (100 тысяч для сельхозпроизводителей):

- максимальная сумма кредита – 17 миллионов рублей;

- требуется обеспечение;

- размер неустойки – 0,1 процента.

Программы рефинансирования

Сбербанк предоставляет способ заменить существующий кредит или другое долговое обязательство на другое, более выгодное предложение. Условия этого вида кредитования зависят от выбранной программы:

- «Бизнес-оборот» — срок кредита до 4 лет (сумма от 3 миллионов);

- «Бизнес-инвест» — срок кредита до 10 лет (сумма от 3 миллионов);

- «Бизнес-недвижимость» — срок кредита до 10 лет (сумма от 150 тысяч рублей).

Важно. Плюсами этих предложений от Сбербанка считаются более низкие ставки, длительный период кредитования и индивидуальный подход к клиентам. Одним из важных условий является отсутствие задолженности у заемщика.

Корпоративное кредитование

Такая программа разработана специально для постоянных клиентов Сбербанка, имеющих хорошую репутацию. Кредитование корпоративных клиентов подразумевает наличие каких-либо льгот и зависит от объема годового оборота предприятия, времени сотрудничества с банком и других факторов.

Положительные стороны и недостатки

Кредитные предложения Сбербанка имеют массу положительных моментов:

- довольно широкий спектр по предоставляемым кредитным услугам;

- возможность предоставить в качестве залога имущество;

- гибкие условия и индивидуальный подход;

- реальная возможность занять крупные суммы и расширить свой бизнес;

- достаточно продолжительные сроки для погашения займов;

- наличие льготных ставок;

- есть возможность погасить ссуду досрочно без штрафа.

К отрицательным моментам можно отнести следующее:

- довольно обширный список документации, которую нужно собрать;

- достаточно жесткие требования к потенциальному заемщику;

- рассмотрение заявки может занимать длительное время;

- проценты по ставкам будут больше, если отсутствует поручительство или залог;

чем длительнее срок и больше запрашиваемая сумма, тем банковские услуги будут дороже для клиента.

Что такое кредитная линия и как ее открыть? Преимущества и недостатки услуги

Для своих клиентов, предприятий или частных лиц банки сформировали удобную финансовую услугу – кредитную линию. Для одних это – настоящая находка в ведении своего бизнеса, а для других – слишком сложная и невыгодная услуга, которая повлечет немалые выплаты. Кому она будет выгодна и в чем ее особенности перед иными видами кредитования?

Определение понятия

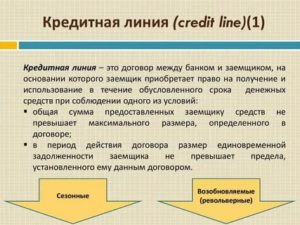

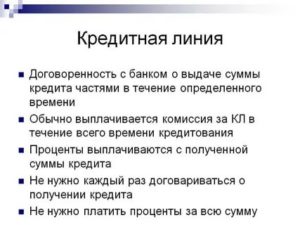

Кредитная линия – это документально заверенное обязательство банка перед заемщиком, согласно которому банк предоставляет клиенту определенную сумму денег в течение оговоренного времени.

Данная услуга банка позволяет клиенту пользоваться определенной денежной суммой, погашать ее частично или единовременно, повторно возобновлять пользование до утвержденного срока действия кредитной линии.

Такой вид денежного займа предоставляется юридическим лицам, а также физическим лицам со стабильным доходом. Как правило, срок действия кредитной линии не превышает 1 года (в банках России).

Отличие от кредита

Кредитная линия отличается от кредита тем, что последний предоставляется заемщику единовременно в оговоренный день. В случае же первого варианта клиент банка может получать лимитированную денежную сумму частями, в определенный временной период.

https://www.youtube.com/watch?v=frvtgBRjCHk

Кроме этого, отличия заключаются в следующем:

- В случае получения кредита сумма займа фиксирована – сколько денег предоставлено, столько и придется выплатить за условленное время. При получении кредитной линии можно не использовать предоставленный заем полностью, а воспользоваться некоторой его частью, которую в последствии нужно будет погасить.

- Кредитная линия – это нецелевой тип кредитования; кредит – целевой.

- Способ погашения разный: при долгосрочной линии займа сумма платежа перечисляется на счет, при кредите – после посещения отделения банка или через терминал.

- Лимитированная сумма кредита строго фиксирована, в то время как при ином варианте возможно ее повышение.

- При оформлении кредита денежная сумма выдается только после заключения договора. В случае оформления кредитной линии деньги снимаются клиентом со счета в нужном ему размере, но не превышающем фиксированный лимит.

Кредитная линия – наиболее удобный и выгодный способ займа для бизнеса, поскольку позволяет снимать и погашать необходимую на данный момент часть денег, а в случае необходимости повышать максимально допустимую сумму займа.

Способ выгоден для обеих сторон соглашения: банка и заемщика. Первая сторона предоставляет кредит и со временем начинает получать с него хорошую прибыль (учитывая размер процентных ставок). Вторая сторона получает возможность пользоваться кредитными средствами в любой удобный момент и в том размере, в котором ему удобно.

Подробно об отличиях между беспроцентным кредитом и кредитной линией смотрите этот видеоролик:

Виды кредитных линий

Услуга подразделяется на несколько видов.

Возобновляемая (револьверная) линия

Вид финансового соглашения с обозначением определенного лимита задолженности и возможностью досрочного ее погашения. Это один из самых востребованных видов денежных обязательств. Особенно актуален для сезонных видов бизнеса, например, для сельскохозяйственных структур. У таких предприятий востребованность в траншах возникает в определенные времена года (весна-осень).

Плюсом возобновляемого варианта является то, что отсутствует лимит на допустимый размер кредита, так как ограничение устанавливается лишь на остаток задолженности.

Наглядным примером револьверной линии являются кредитные карты, которые предоставляются в пользование физическим лицам.

Владелец кредитки вправе пользоваться деньгами в пределах отведенного лимита с последующим его восстановлением, но с условием своевременного внесения оговоренной суммы ежемесячно (речь не идет о полном погашении). Пользоваться кредиткой держатель может продолжительное время.

Невозобновляемая (простая) кредитная линия

Схожа с возобновляемой условиями ее предоставления, но отлична невозможностью восстановления лимита выдачи. Другими словами, физическое лицо или предприятие, воспользовавшееся предоставленной суммой, обязано ее погашать, но вот воспользоваться повторно такой кредитной линией уже не вправе. Действие ее можно назвать одноразовым.

Рамочная кредитная линия

Предоставляется для конкретных целей, то есть относится к группе целевых займов. Именно благодаря этому редко пользуется спросом.

Рамочная линия – это разовая кредитная поддержка от банка, которая применяется для конкретной поставки продукции или в качестве финансирования какого-либо проекта. Кроме того, эта кредитная линия строго придерживается рамок заключаемого договора.

Онкольная разновидность

Подразумевает способность возобновить первоначальный денежный лимит, но только после погашения обналиченной суммы.

Так, например, банк предоставил своему заемщику 100 000 рублей, но последний потратил лишь половину и своевременно погасил потраченную сумму.

После этого кредитный лимит будет доступен ему в первоначальном размере – 100 000, которыми он вправе воспользоваться в полной мере.

Контокоррентный тип

В этом варианте банк открывает на имя заемщика счет, на который перечисляет сумму займа. Клиент снимает деньги в любой удобный момент, а для погашения кредита кладет деньги – частями или полную сумму – обратно на счет. Удобство контокоррентной линии заключается в том, что заемщик погашает кредит только за период пользования денежных средств.

Особенности кредитной линии для физических и юридических лиц

Услуга несколько отличается для физических и юридических лиц.

Физическим лицам

Для обычных граждан – это ничто иное, как предоставление привычной пластиковой карты, на счете которой находится определенная денежная сумма. Денежный лимит этой карты возобновляется после того, как клиент осуществит полное погашение. Сроки погашения могут быть растянуты на длительный период.

https://www.youtube.com/watch?v=t8wzBJ4cddE

Чаще всего такой вид денежного займа открывается физическими лицами на строительные или ремонтные цели, а также для платы за обучение.

Ежемесячно заемщик должен погашать использованную сумму в размере 5-10% от расходов. Минусом для физического лица является большой размер процентной ставки (40-60%) от общего лимита.

Юридическим лицам

Для юридических лиц денежная сумма может быть выдана в любом виде валют: доллар, евро или рубли. Все зависит от платежеспособности и надежности клиента.

Для юридических лиц существуют следующие условия оформления кредитной линии:

- Размер процентной ставки может быть изначально фиксированным или же быть представлен в «плавающем» варианте и изменяться время от времени.

- Процент ставки может быть установлен от каждой кредитной сделки.

В отличие от процентной ставки для физических лиц, для юридических она более лояльна (10-20%) и складывается из множества факторов.

Сроки действия этой услуги могут достигать 5 лет.

Преимущества и недостатки

Благодаря своим преимуществам перед другими видами займа кредитная линия востребована у клиентов. К достоинствам относится следующее:

- отсутствие целевой направленности услуги, таким образом заемщик вправе использовать полученную сумму по своему усмотрению;

- клиент может принимать в оборот любую необходимую сумму, но не превышающую максимально допустимого размера;

- предоставленный кредит возможно снимать частями или разово всю сумму;

- минимальные временные затраты: одобрение и предоставление денег осуществляется за короткие сроки, а воспользоваться ими можно в любой удобный момент;

- начисление процентов проводится лишь после начала использования предоставленных денег, и их размер рассчитывается от используемой суммы, а не от всего лимита;

- погашение кредитной линии не зависит от определенного графика платежей: клиент вправе вносить суммы для погашения по мере своих финансовых возможностей, но до срока окончания действия кредитной линии;

- размер долга погашается автоматически, как только заемщик перечисляет на свой расчетный счет деньги;

- при получении повторных выплат понадобится оформить и заявление.

Минусы тоже имеются:

- услугу кредитной линии возможно открыть лишь в том банке, в котором клиент ранее обслуживался или пользуется услугами сейчас: имеет расчетный счет, депозит, кредит и пр.;

- услуга, как правило, действует не более 1 года;

- если появится необходимость в открытии долгосрочной кредитной линии с максимально-допустимой крупной денежной суммой, то потребуется залог в виде недвижимого имущества;

- денежный лимит этой услуги в большинстве случаев небольшой, поскольку на его формирование влияет финансовая возможность заемщика;

- при несоблюдении условий кредитного договора банк вправе заблокировать кредитную линию или же существенно снизить сумму выдачи кредитных средств;

- рассмотрение заявки на активацию услуги проходит с доскональным изучением финансовых возможностей заемщика, рентабельности его предприятия, имеющегося залога.

Пользоваться этой услугой выгодно крупным предприятиям и организациям.

Как открыть кредитную линию?

Поданная клиентом заявка на активацию услуги подвергается тщательному изучению финансовых возможностей заемщика или предприятия, осуществляется анализ их деятельности. Предприниматели, которые имеют хорошую кредитную историю, репутацию добросовестного клиента, а также высокие и стабильные доходы вправе рассчитывать на открытие кредитной линии сроком до двух лет.

При подаче заявки на оформление услуги заемщик должен иметь при себе следующие документы:

- паспорт учредителя предприятия;

- бухгалтерский баланс за последние полгода;

- документация, подтверждающая регистрацию бизнеса.

В некоторых случаях банк вправе запросить дополнительные документы.

При активации кредитной линии сроком от 1 года банку понадобится гарантийное обеспечение. Оно может быть представлено следующим:

- имеющаяся коммерческая или некоммерческая недвижимость;

- ценные бумаги, обладающие ликвидностью;

- подтверждение надежности клиента от авторитетных банков;

- активы.

При первом обращении заемщика в банк за открытием кредитной линии с большей долей вероятности его ждет отказ. Привилегии имеют клиенты, неоднократно пользующиеся услугами конкретного банка.

Условия, сроки и способы погашения, проценты

Условия и сроки погашения кредитной линии заранее оговариваются и устанавливаются договором займа. Для физических и юридических лиц банки выдвигают разные требования. Для проверенных, крупных фирм предоставляются гибкие условия, а сроки кредитной линии могут быть продлены.

https://www.youtube.com/watch?v=J1IlV43MX08

В каждом случае, независимо от того, кто открывает кредитную линию, банки оценивают ликвидности предоставляемого залога.

Погашение должно осуществляться ежемесячно, в сроки, прописанные в договоре, и независимо от того, осуществляется выплата частями или единовременно. Размер лимитированной суммы ежемесячной выплаты регулируется в зависимости от платежеспособности заемщика.

Для малого бизнеса сроки открытой кредитной линии не превышают 12 месяцев. Размер процентной ставки при этом варьируется в пределах 15-20%. Для крупных организаций, а также для проверенных клиентов сроки линии могут быть продлены более чем на 1 год, при этом размер процентной ставки не превышает 10%.

Но в подавляющем числе случаев банки первым делом обращают внимание на ликвидность предприятия, его доход, рентабельность, на все условия, определяющие его как надежного заемщика.

Кредитная линия – финансовые взаимоотношения между банком и заемщиком, которые выгодны для обеих сторон. Особенно интересны ее условия для юридических лиц. Для обычных же граждан кредитная линия подразумевает наличие большой процентной ставки, поэтому заранее стоит оценить свои финансовые возможности.

Кредитная линия для юридических лиц: ТОП-10 банков для открытия — ПоДелу.ру

Чтобы получить кредит, нужно заполнить заявку, подать документы для прохождения финмониторинга и т. д. Это может занять не один день. А что делать, если деньги нужны здесь и сейчас? В такой ситуации выигрывают компании с открытой кредитной линией. Расскажем, что это такое, в чем ее преимущества и в каком банке можно взять кредитную линию.

Что такое кредитная линия

Кредитная линия — это вид банковского кредитования. Заёмщик получает одобрение на определенную денежную сумму, которой может распоряжаться в течение срока, указанного в договоре. Можно тратить деньги частями и платить проценты только с суммы траншей.

Кредитную линию могут открыть организации, индивидуальные предприниматели и главы крестьянско-фермерских хозяйств.

Кредитная линия похожа на обычный кредит — вы отправляете заявку в банк, он одобряет определённую сумму и переводит вам деньги. Но есть несколько отличий:

Кредитная линия — это нецелевой кредит. Он подойдёт бизнесу, который планирует потратить деньги на разные цели: выплата зарплаты, покупка сырья, ремонт, аренда офиса. Если вы планируете потратить всю сумму разом на что-то одно, лучше взять целевой кредит.

Вы получаете одобрение на определённую сумму один раз, а деньги получаете, когда запросите у банка. При этом не понадобится каждый раз оформлять заявку. Деньги банк будет выдавать только в течение срока, указанного в договоре.

Проценты начисляются только на используемую сумму. Например, вы получили 2 млн на два года, а в первый год потратили только 1 млн рублей. Банк будет начислять проценты только на потраченный миллион, а не на всю сумму.

Сравним кредитную линию и обычный кредит на примере. Предположим, что организация берёт 1 млн рублей на развитие бизнеса. В феврале ей нужно купить станок за 300 тыс. рублей, в марте на 200 тыс. рублей закупить материалов и т. д..

Кредит. Банк выдаёт всю сумму сразу после подписания договора. У организации есть 1 млн рублей и обязательство выплачивать тело кредита и проценты в соответствии с графиком. При этом какое-то время деньги будут просто лежать на счёте, так как всю сумму за раз компания не потратит. Организация будет платить проценты со всей суммы кредита сразу.

Кредитная линия. Банк устанавливает лимит в 1 млн рублей, который можно использовать, например, в течение 12 месяцев. Достаточно уведомить банк, и нужная сумма упадет на счёт. В феврале запросили на счёт 300 тыс.

рублей и купили станок, в марте запросили ещё 200 тыс. рублей на закупку материалов и т. д. Проценты банк будет начислять после каждого снятия средств, поэтому организация будет платить процент сначала с 300 тыс.

рублей, затем с 500 тыс. рублей и т. д.

Невозобновляемая кредитная линия

Банк устанавливает кредитный лимит на определённый срок, а вы по необходимости запрашиваете транши на различные цели. Через некоторое время юрлицо начинает погашать задолженность, но кредитный лимит при этом не восстанавливается.

Например, банк выделил линию на 3 млн рублей. В течение полугода компания израсходовала 2 млн рублей, а на седьмой месяц решила погасить задолженность и внесла 200 тыс. рублей. Несмотря на погашение кредита, компания может получить еще максимум 1 млн рублей.

https://www.youtube.com/watch?v=UV1bvNoviS0

Невозобновляемая кредитная линия хорошо подходит для расширения и развития бизнеса.

Линия восстанавливается при погашении задолженности. Компания может взять деньги, погасить долг и сразу взять такую же сумму в рамках срока действия кредитного договора.

Важное условие револьверной линии — лимит восстанавливается только после погашения задолженности.

Онкольная кредитная линия

Максимально близка к возобновляемой. Погашение долга также восстанавливает лимит на выдачу. Только условия про полное погашение долга нет, сколько погасил — столько и восстановил.

Например, открыли линию на 1 млн рублей. Израсходовали 700 тыс. рублей, осталось 300 тыс. рублей. Внесли в качестве погашения долга 100 тыс. рублей. При онкольной линии ваш лимит на выдачу вырастет и составит 400 тыс. рублей, а при возобновляемой — все те же 300 тыс. рублей, так как долг был погашен не полностью.

Топ-10 банков для открытия кредитной линии для юридического лица

Узнать, сколько денег вам выделят, можно только в банке. Это зависит от того, как кредитная организация оценит вашу кредитоспособность и правоспособность, качество кредитной истории и специфику проекта.

Условия для получения линии ничем не отличаются от обычного кредитования. Каждый банк выдвигает свои требования к заемщику, но можно выделить общие:

финансовая стабильность — для определения стабильности банки запрашивают бухгалтерскую отчетность, налоговые декларации и так далее;

срок ведения деятельности от 12 месяцев;

наличие счёта у заемщика в банке-кредиторе;

наличие обеспечения: поручительства собственника бизнеса и других надёжных компаний или имущество для залога;

отсутствие задолженности по налогам и сборам.

Рассмотрим лучшие предложений от популярных банков:

«Сбербанк»

В «Сбербанке» можно открыть возобновляемую или невозобновляемую кредитную линию на различные цели: от пополнения оборотных средств до проведения НИОКР.

Для оформления линии сначала придется открыть в «Сбербанке» расчётный счёт. Но самый главный недостаток — это огромный пакет документов для оценки финансового состояния: помимо бухгалтерской отчетности и деклараций банк попросит предоставить расшифровки кредиторки, дебиторки, запасов, выданных обеспечений, поручительств и так далее.

Однако для многих компаний «Сбербанк» самый предпочтительный вариант, так как у большинства юрлиц есть расчётный счёт в Сбербанке. К тому же, если вы активно работаете с этим счётом, то пакет документов для кредитования будет меньше.

«Интеза»

Возобновляемую кредитную линию на пополнение оборотных средств можно оформить в «Интезе». Максимальный лимит устанавливается индивидуально, а срок линии — 24 месяца.

У банка есть интересное требование — удаленность бизнеса от подразделения банка не более 300 км, что на территории России делает кредитование в «Интезе» недоступным.

Зато можно выбрать способ погашения кредитной линии. Например, проценты платить ежемесячно или ежеквартально, а тело кредита — в конце срока транша или равными долями. Можно подстроить сроки уплаты под платежный календарь своей компании.

«Тинькофф Банк»

На пополнение оборотных средств «Тинькофф Банк» предлагает оборотный кредит и три типа кредитных линий: на зарплату, госконтракты и под залог.

Всё можно оформить онлайн, без открытого расчётного счёта в банке и штрафов за досрочное погашение. То есть кредитную линию можно открыть прямо из офиса.

«Альфа Банк»

«Альфа Банк» предлагает получить возобновляемую кредитную линию на сумму от 500 тыс. до 10 млн рублей без залога. Процентная ставка — от 14,5 % до 16,5 %. Лимит доступен в течение года со дня выдачи.

Из важных условий — расчётный счёт в «Альфа Банке» и срок работы не меньше 9 месяцев.

«ВТБ»

Открыть кредитную линию в «ВТБ» можно в рублях или валюте. Открытие счёта в банке не обязательно, но является конкурентным преимуществом, как и положительная кредитная история в банке.

«ВТБ» требует залог, поручительство или гарантию. И тут есть интересное условие — стоимость обеспечения должна покрывать размер основного долга, начисленных процентов и возможные расходы, связанные с принудительной реализацией предметов залога.

«ЛокоБанк»

«ЛокоБанк» выдаёт возобновляемые кредитные линии на срок до трёх лет. Сумма определяется индивидуально, лимитов на сайте не установлено. Процентная ставка по рублёвой кредитной линии — от 11 %, по валютной — от 8 %. Досрочное погашение возможно без комиссии.

https://www.youtube.com/watch?v=GdvWSXzWlFU

По кредиту нужно обеспечение: товар в обороте.

«ЮниКредит Банк»

«ЮниКредит Банк» предлагает кредитную линию на сумму от 500 тыс. до 65 млн рублей. Срок кредита — от 6 до 24 месяцев. На сумму неиспользованной части кредита проценты не начисляются. Кредит требует залога.

«Уральский банк реконструкции и развития»

Для открытия кредитной линии в «УБРиР» не нужно собирать большой пакет документов. К тому же срок кредитования до трёх лет. Открыть линию можно в рублях, долларах и евро. Есть два варианта:

линия с лимитом выдачи;

линия с лимитом задолженности.

В качестве залога можно предоставить не только оборудование, машины и здания, но и товары в обороте. Сумма кредита и процент определяется индивидуально. Также можно выбрать график погашения в зависимости от характера бизнеса.

«Россельхозбанк»

Кредитную линию в «Россельхозбанке» могут оформить только компании агропромышленного комплекса. Поэтому цели, на которые можно направить кредит, специфичны:

покупка ГСМ, запчастей и материалов для ремонта оборудования и зданий, семян, кормов, ветеринарных препаратов и других ресурсов;

приобретение молодняка животных;

покупка сельскохозяйственного сырья и так далее.

Сумма кредитной линии и процентная ставка определяются индивидуально. Но так как государство поддерживает АПК, можно рассчитывать на ставку ниже, чем в других банках. Срок кредитования — 2 года.

В качестве обеспечения можно дать имущество в залог или заручиться гарантией субъекта РФ или даже местного муниципалитета.

«Райффайзен»

Кредитная линия в «Райффайзен Банке» двух типов: возобновляемая и невозобновляемая. Максимальная сумма кредита — 161 млн рублей. В зависимости от типа линии различаются сроки кредитования; 24 месяца для возобновляемой и 36 месяцев для невозобновляемой линии. Возобновляемую кредитную линию нужно исчерпать за 18 месяцев. Банк дает возможность взять до 5 млн рублей в кредит без залога.

Есть минимальная сумма кредита — 4,5 млн рублей. Поэтому микробизнесу данный банк не подойдет.

Сколько стоит кредитная линия

За кредитную линию, как за любой кредитный продукт, нужно платить проценты. Процентная ставка бывает трёх видов:

фиксированная — действует весь период займа в отношении каждого транша;

переменная — зависит от размера транша, который вы берете в рамках линии;

отдельная процентная ставка для каждой кредитной сделки в рамках кредитной линии.

Процент чаще всего считается от суммы использованных средств, но иногда процентная ставка применяется ко всей кредитной линии. Это зависит от договора.

Сумма, которую вам придётся платить ежемесячно, зависит от того, сколько траншей и на какую сумму вы получили. Поэтому при открытии кредитной линии банк не сможет назвать точную сумму.

«Тинькофф Банк» предлагает составить график и суммы траншей в личном кабинете, чтобы вы могли заложить платежи в расходы:

Как открыть кредитную линию для юридического лица

Открыть кредитную линию не сложнее, чем получить кредит. Компании нужно выполнить пару шагов:

Поиск банка и анализ предложений. На практике для открытия банка требуется расчетный счет в банке-кредиторе. Да и получить одобрение проще в том банке, который видит все ваши денежные обороты.

Встреча с менеджером банка. Здесь не будет лишним попросить индивидуальные условия и скидки.

Сбор пакета документов и отправка его в банк. Для получения кредитной линии понадобятся:

учредительные документы — Устав, решение о назначении генерального директора, свидетельство о регистрации, выписка ЕГРЮЛ/ЕГРИП и т. д;

бухгалтерская отчетность за последний отчетный период;

справка о банковских счетах;

справка о состоянии расчетов с бюджетом;

декларации по налогам — УСН, НДС, налог на прибыль и так далее;

документы на имущество, передаваемое в залог;

копия паспорта генерального директора.

Это не закрытый перечень. В зависимости от банка, срока и суммы кредитования перечень документов может меняться.

4. Ожидание решения банка

https://www.youtube.com/watch?v=Mf-w1-wAwtc

По итогу анализа вашей ООО банк выдаст решение об отказе или одобрении кредитной линии.

Плюсы и минусы кредитной линии

Преимущества | Недостатки |

|

|

На практике кредитная линия — очень хороший способ решить проблему нехватки оборотных средств или кассового разрыва. Вам не придется подавать заявки и собирать документы каждый раз, как нужно будет что-то купить. Достаточно открыть лимит и рассчитываться с поставщиками день в день.