Ипотека в кредит – довольно распространённая банковская услуга нашего времени. Это целевой займ, который обеспечивается покупаемой недвижимостью. Таким образом, если клиент не придерживается выдвинутых банком обязательств, то он теряет своё жильё.

Не играет абсолютно никакой роли процент выплаченных денег. У человека нередко возникают мысли, сколько платить в месяц за ипотеку, какой брать кредит. Ведь займ может быть не ипотечным, а обычным.

В этом случае, процент потенциальных клиентов сокращается, потому что человеку с невысоким уровнем дохода не получить сумму, на которую можно приобрести жильё. С другой стороны, при ипотечном кредитовании, недвижимость становится собственностью клиента.

Формально, банковское учреждение приобретает недвижимость для человека. Финансовые вопросы, возникающие между заёмщиком и кредитно-финансовым учреждением, решаются затем без привлечения третьих лиц.

- Размер выплат при ипотечном займе на 2 млн. руб

- Оформление ипотечного займа

- Первоначальный взнос по ипотеке в 2020 году

- Что такое первоначальный взнос

- Чем первоначальный взнос отличается от задатка

- Размер первоначального взноса

- Можно ли взять ипотеку без первоначального взноса

- Кому передать первоначальный взнос

- Как передать первоначальный взнос

- Сколько платить в месяц за ипотеку на 10, 15, 20 лет? Как посчитать в 2019 году?

- Из чего формируется ежемесячный платёж?

- Как посчитать, сколько платить за ипотеку в 2019 году?

- Ипотека 1 миллион на 10 лет: сколько платить в месяц?

- Если взять ипотеку 1500000 на 15 лет, сколько платить в месяц?

- Ипотека 2 000000 на 20 лет: сколько платить в месяц?

- Ипотека 3 миллиона: сколько платить в месяц?

- Сколько платить в месяц за ипотеку на 1 или 3 миллиона рублей, другие суммы и сроки — примеры расчета

- Кому могут дать ипотеку

- Условия получения, документы

- На какой период и какие суммы

- Виды платежей – что выгоднее

- Сколько платить по ипотеке – расчет платежей

- Ипотека на 1000000 — примеры расчетов

- Сколько платить в месяц

- Ипотека на 15 лет

- Примеры процентов в разных банках на 2020 год

- Квартира в ипотеку за 10000 рублей в месяц – в каком случае это возможно

- Как посчитать, сколько платить за ипотеку?

- Как посчитать, сколько платить за ипотеку в 2020 году?

Размер выплат при ипотечном займе на 2 млн. руб

В банках есть множество условий и программ по займам на жильё. Минимальный срок ипотеки составляет 12 месяцев, а максимальный — 30 лет.

На данном этапе, в качестве первого взноса легко используется материнский капитал, процентная ставка может быть константой или же иметь плавающее значение.

Кредит также легко погасить до окончания срока ипотеки, при этом, не особо потеряв в деньгах.

Клиент должен выбрать тип жилья, который ему по карману, и определить размер минимального взноса. Затем нужно оценить подходящие ему предложения от банков, рассчитать примерную сумму по кредиту. В этом ему поможет работник банковского учреждения. Увидев примерный итог, человек сможет понять, какой уровень затрат его ждёт.

Например, если брать кредит на 2 млн. руб. длительностью в восемь лет с процентной ставкой 13,5%, расчёт будет такой:

- При аннуитетных выплатах потребуется вносить ежемесячно чуть больше 34 000 руб. В течение 8 лет банк заработает на клиенте почти 1 200 000 руб.

- Как правило, многие оформляют ипотеку на больший срок, если взять 15 лет, то получатся такие цифры. Выплачивать каждый месяц придётся около 26 000 руб. Но, что самое важное, переплата будет намного выше, она составит больше 2 500 000 руб.

Клиенты, выбирающие небольшой ипотечный срок, оплачивают в среднем 21 000-40 000 в месяц. И около 1 000 000 рублей они переплачивают.

Для того чтобы ознакомиться с примерными расчётами по кредитным выплатам, нужно воспользоваться онлайн-калькулятором сайта банка, где планируется оформление кредита. Для более детальной информации следует обратиться к кредитному менеджеру.

Согласно экспертному мнению, длительность ипотечного займа должна составлять до 10 лет. В этом случае достигается минимальная переплата и будет средний ежемесячный взнос. Очень хорошо, если клиент внесёт большой первоначальный взнос. Тогда ежемесячные платежи будут не так ощущаться на бюджете.

Если говорить о статистике, то более половины ипотечных кредитов закрываются раньше срока. Около 10 лет требуется на погашение долга.

Оформление ипотечного займа

Ипотечное кредитование предполагает серьёзный подход к делу. Для его оформления требуется объёмный пакет документов, а к заёмщику выдвигаются определённые требования. К основным следует отнести:

- Возрастное ограничение. Квартиру в ипотеку могут взять молодые люди, достигшие 18 лет, или же пожилые люди до 70 лет. Стоит отметить, что 70 лет – это конечный возраст, когда будет внесён последний платёж. В отдельных банках, заёмщиком можно стать только с 21 года.

- Трудовая деятельность. У клиента должно быть постоянное место работы. Минимальный срок стажа составляет год на одном месте. В банке обязательно потребуют справку, подтверждающую доходы клиента.

- Подтверждение дохода. Кроме справки с официального места трудовой деятельности, можно подтвердить наличие других доходов от аренды, подработки, фриланса. Но, стоит отметить, что не для всех банков это является важной информацией. Большинство из них ориентируются на официальные доходы человека.

- Документ, подтверждающий рыночную стоимость выбранного жилья.

Проанализировав эти требования, можно прийти к выводу, что у кредитно-финансовых учреждений всего два критерия:

- возраст;

- финансовые доходы.

Ситуации бывают разные, если банк не до конца верит, что клиент справится с долговыми обязательствами по оплате кредита, то тогда в дело могут вступить поручители или созаёмщики. Поручитель фигурирует в документах человека как лицо, которое согласно отвечать перед банком, если клиент прекратит выплаты. Обычно поручительство используется как подстраховка для банковского учреждения.

https://www.youtube.com/watch?v=8gtOxNTIy7Q

Оформление ипотечного займа происходит бесплатно. Но не стоит забывать о первоначальном взносе, который составляет внушительную сумму.

Первоначальный взнос по ипотеке в 2020 году

Можно ли купить недвижимость в ипотеку без первоначального взноса, каким должен быть его размер, можно ли использовать материнский капитал — мы подготовили ответы на эти и другие самые популярные вопросы о первоначальном взносе.

Что такое первоначальный взнос

Первоначальный взнос при оформлении ипотеки — это сумма, которую вы вносите продавцу в качестве оплаты части стоимости недвижимости. Остальную сумму по договору приобретения в случае с ипотекой за вас вносит банк.

В качестве первоначального взноса вы можете использовать собственные накопления или — по большинству программ кредитования — средства материнского капитала, а также различных жилищных сертификатов. На какое именно жилье можно потратить материнский капитал, написали в статье «Материнский капитал на покупку недвижимости в 2020 году».

Вы также можете использовать одновременно и средства материнского капитала, и личные накопления для первоначального взноса — например, если хотите уменьшить сумму кредита или средств одного только капитала недостаточно для первоначального взноса.

Важно: вам не придется идти в Пенсионный фонд для того, чтобы написать заявление о распоряжении средствами материнского капитала. Теперь всё можно сделать на ДомКлик. Банк сам передаст все необходимые данные и получит информацию в рамках электронного документооборота с Пенсионным фондом.

Чем первоначальный взнос отличается от задатка

Первоначальный взнос — совсем не то же самое, что аванс или задаток. О них мы подробно рассказываем в статье «Аванс или задаток: как правильно оформить предоплату за квартиру».

Задаток — это, как правило, совсем небольшая сумма. Она хоть и учитывается в счет оплаты по договору приобретения, но служит лишь для подтверждения серьезности ваших намерений по покупке жилья.

Поэтому после задатка вам также потребуется внести на сделке первоначальный взнос.

Первоначальный взнос же говорит о вашей финансовой дисциплине, способности и готовности к накоплению средств. Однако он нужен не только для того, чтобы повысить ваш уровень благонадежности. Для самого покупателя он тоже имеет ряд преимуществ. О них мы подробно написали в статье «Ипотека без первоначального взноса: почему это опасно?».

Размер первоначального взноса

Размер первоначального взноса зависит от программы кредитования. Минимальный первоначальный взнос по кредитным программам Сбербанка — 10% от стоимости недвижимости.

Такой первоначальный взнос действует для программ кредитования «Покупка строящегося жилья» и «Покупка готового жилья».

Для программ «Ипотека с господдержкой 2020» и «Ипотека с господдержкой для семей с детьми» — 15% от стоимости недвижимости.

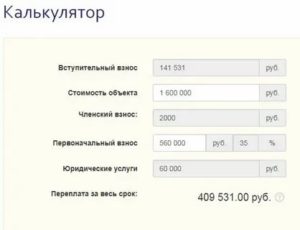

Познакомиться со всеми программами кредитования, рассчитать первоначальный взнос, ипотеку и подать заявку можно онлайн на калькуляторе ДомКлик.

Имея в распоряжении только средства материнского капитала — его максимальный размер в 2020 году составляет 616 617 рублей, — вы можете подать заявку на кредит в размере до 3,5 млн рублей, пример расчета ниже. Но помните: решение по кредиту и одобренная сумма зависят и от вашего дохода в целом, и от других факторов.

Если суммы материнского капитала не хватает, вы также можете добавить к ней собственные средства.

Важно: для некоторых программ кредитования при внесении первоначального взноса в размере 20% от стоимости жилья или больше, вы получите скидку на ставку по ипотеке.

Можно ли взять ипотеку без первоначального взноса

В Сбербанке нет ипотечных программ, по которым можно купить жилье без первоначального взноса. Зато есть альтернативная, неипотечная программа кредитования — «Кредит на любые цели под залог недвижимости».

Она подойдет тем, у кого уже есть какая-либо недвижимость в собственности. Банк берет ее в залог, а вы получаете кредит без первоначального взноса в размере части стоимости жилья.

Потратить его вы можете на любые цели, в том числе на покупку недвижимости — но отчитываться о том, куда именно пошли средства, вам не придется.

Важно: при оформлении неипотечного кредита, вы не сможете использовать средства материнского капитала, различных сертификатов и жилищных субсидий на погашение долга по этому кредиту. Будьте внимательны и проконсультируйтесь перед оформлением кредита с менеджером банка или специалистом Пенсионного фонда.

Кому передать первоначальный взнос

Существует расхожее мнение, что первоначальный взнос вы делаете банку, но это не так. Эти средства вы передаете продавцу. Если в качестве первоначального взноса вы используете средства материнского капитала, сообщите об этом продавцу сразу. В этом случае есть ряд нюансов.

https://www.youtube.com/watch?v=qx4FnwFwe9A

Банк может увеличить размер кредита на размер первоначального взноса и в этом случае всю сумму по договору приобретения банк выплатит продавцу сразу, одним платежом. А материнский капитал Пенсионный фонд направит в банк.

А может быть и другой вариант — когда продавец сначала получает сумму, которую вы оформили в кредит, а остальную сумму Пенсионный фонд перечисляет продавцу позже. Связано это с тем, что на проверку и перечисление средств Пенсионным фондом по регламенту отводится определенный срок.

Как передать первоначальный взнос

Вносить первоначальный взнос вы можете прямо на сделке. Для этого вы можете использовать как наличные средства, так и безналичный перевод — подберите оптимальный для вас вариант вместе с продавцом и сообщите о выбранном способе менеджеру по ипотечному кредитованию — он расскажет, как правильно все оформить.

Чаще всего достаточно будет расписки от продавца о получении средств. В ней важно отразить персональные данные сторон сделки, сумму и назначение платежа, информацию о недвижимости.

Если вы используете сервис безопасных расчетов, сумма первоначального взноса будет храниться на защищенном номинальном счете Сбербанка до момента регистрации перехода права собственности.

Как только оно будет зарегистрировано, продавец получит всю сумму по сделке.

Это удобный, простой и, что важно — безопасный — способ расчета за недвижимость, который позволяет избежать лишних социальных контактов и походов в банк.

Сколько платить в месяц за ипотеку на 10, 15, 20 лет? Как посчитать в 2019 году?

Как посчитать, сколько платить за ипотеку?

Приобретение жилья в ипотеку – серьёзный шаг, требующий не только длительной финансовой стабильности, но и предварительной взвешенности данного решения с учётом мельчайших деталей.

Ответить однозначно и точно на вопрос, сколько платить в месяц за ипотеку, вряд ли возможно. Всё зависит от суммы и срока займа, а также от других нюансов.

Однако всё же: как посчитать, сколько платить за ипотеку? Примеры предварительных расчётов – далее в статье.

Из чего формируется ежемесячный платёж?

Размер ежемесячного платежа по ипотеке – это многоуровневая система начислений процентов по займу и за обслуживание, а также тело кредита. В зависимости от системы процентных начисления, формируется общая сумма за месяц.

При этом платёж может быть аннуитетным (в виде равных значений) или дифференцированным, т.е. убывать от месяца к месяцу.

Существует несколько факторов, оказывающих влияние на размер ежемесячного платежа:

- Индивидуальная политика банка. Несмотря на то что показатель процентных ставок по ипотеке за последние годы значительно снизился, каждый банк устанавливает своё значение. В одних кредитных учреждениях размер ставки более привлекателен, в других – остаётся пугающе большим. Если предположить, что заёмщик оформил ипотеку на 25 лет, то общая сумма процентов будет довольно большая, и разница даже в 1% значительно сказывается на итоговой стоимости кредита.

- Срок кредитования. Чем больше срок займа, тем огромней будет итоговая переплата за кредит.

- Страховой взнос. Ипотечный кредит немыслим без страхования (титула, жизни, здоровья заёмщика). Страховой процент повышает сумму ежемесячного платежа. Примерно пятая часть ежемесячного платежа – это страховка. Отказаться от страховки нельзя.

- Первоначальный взнос. Минимальный аванс, который требуют банки, составляет 10% от оценочной стоимости жилья. Можно найти программы и без первоначального взноса, однако лучше для заёмщика внести часть средств самостоятельно. Тогда и кредит обойдётся в целом дешевле.

На сайте каждого банка имеется кредитный калькулятор, с помощью которого можно посчитать примерно, сколько придётся платить за ипотеку. Указав основные данные (сумму, первоначальный взнос, ставку), можно узнать размер ежемесячного платежа.

Как посчитать, сколько платить за ипотеку в 2019 году?

Как уже было сказано выше, сумма ежемесячного платежа зависит от многих факторов, и более всего — от процентов по кредиту.

Чтобы рассчитать приблизительную сумму минимального взноса, нужно узнать в банке не рекламируемую процентную ставку, а эффективную ставку, которая включает в себя:

- проценты по факту;

- страховой взнос;

- проценты за обслуживание и ведение счёта;

- комиссии банка за выдачу и начисление средств.

Получается, что конечная сумма процентной ставки зависит от многих составляющих, о которых заёмщик даже и не догадывался. Именно поэтому стоит выяснить в банке сумму эффективной ставки.

Банки, рекламирующие процентную ставку, не указывают, что дополнительные проценты сложного кредита превышают 4-6%.

Ежемесячный платеж вычисляется исходя из вышеуказанных показателей и может быть рассчитан по аннуитетной и дифференцированной схеме.

Чаще всего банки применяют аннуитетную схему платежей, когда заёмщик каждый месяц вносит одну и ту же сумму. Её можно рассчитать самому или через калькулятор — онлайн.

Дифференцированный, или равноубывающий платёж предполагает гашении 2 частей: долга и процентов. Заёмщик каждый месяц вносит основный долг, значение которого не меняется, и проценты, которые рассчитываются исходя из остатка долга, за счёт чего платёж с каждым месяцем становится меньше.

Ипотека 1 миллион на 10 лет: сколько платить в месяц?

По статистике 65% россиян закрывают жилищный кредит в течение 8-10 лет, стараясь побыстрее расстаться с ипотечным бременем. Эксперты также советуют оформлять ипотеку на срок не более 10 лет.

Самый оптимальный срок – 5-8 лет: и переплата будет меньше, а если внесён первоначальный взнос, составляющий хотя бы 25%, то и ежемесячный платёж станет умеренным.

Ипотека на 1 миллион… В наше время такая цифра на жильё звучит смешно для жителей многих крупных городов России. Но жителям субъектов РФ иногда трудно скопить даже такую сумму. Поэтому ипотека на 1 миллион в маленьких городах весьма актуальна.

Итак, примерный расчёт для заявленной суммы в 1 000 000 сроком на 10 лет.

Предположим, что ставка по кредиту составляет 9,35%, внесён первоначальный взнос в размере 15 % от суммы; в этом случае аннуитетный платёж (без учёта ежемесячных комиссий) составит 10 929 руб.

Общая переплата за кредит составит 461 493 руб. Если ипотека оформляется без внесения аванса, то ежемесячный платёж увеличивается до 12 858 руб., а переплата – до 542 933 руб.

Если взять ипотеку 1500000 на 15 лет, сколько платить в месяц?

В этой ситуации при той же ставке и аналогичном размере первоначального взноса (150 000 руб.) заёмщику придётся вносить каждый месяц в счёт долга 13 975 руб.; общая переплата составит 1 165 518 руб. Ежемесячный платёж без аванса составит 15 528 руб., а переплата — 1 295 020 руб.

Ипотека 2 000000 на 20 лет: сколько платить в месяц?

При той же ставке и 10-процентном первоначальном взносе ежемесячный платёж составит 16 602 руб. а конечная переплата — 2 184 586 руб. Ипотека с нулевым авансом обойдётся заёмщику в ежемесячные погашения в сумме 18 447 руб., а стоимость кредита увеличится до 2 427 318 руб.

Ипотека 3 миллиона: сколько платить в месяц?

Ежемесячный платёж при жилищном займе в 3 миллиона сроком на 10 лет с первоначальным взносом в 10 % составит 34 716 руб.; общая переплата – 1 465 918 руб.

https://www.youtube.com/watch?v=X5adXAmsPZg

Если срок договора увеличивается до 15 лет, то ежемесячно заёмщик будет вносить всего 27 950 руб., зато стоимость кредита будет выше и составит уже 2 331 036 руб.

Увеличив срок погашения до 20 лет, заёмщик будет платить каждый месяц ещё меньше – всего 24 904 руб., однако переплатит при этом довольно внушительную сумму — 3 276 879 руб.

Самостоятельные расчёты ипотеки дадут лишь приблизительные величины. Точные показатели может предоставить заёмщику только менеджер в отделении банка, поскольку на итоговые цифры влияет страховка и различные комиссии.

Вместе с тем предварительные расчёты позволят оценить силы и возможности вашего бюджета, спрогнозируют ваши будущие расходы. Если полученные показатели вам не подходят, то можно рассмотреть условия у другого кредитора, где, например, меньше ставка или объявлены какие-либо акции на жилищные займы.

Экспериментируя с вычислениями, можно выйти на оптимальные параметры будущего займа и определиться с выбором банка. Ведь от того, сколько вы платите за ипотеку, зависит ваш текущий бюджет в течение длительного периода времени.

Сколько платить в месяц за ипотеку на 1 или 3 миллиона рублей, другие суммы и сроки — примеры расчета

23.03.2020

Ипотечное кредитование зачастую является единственным выходом получить собственное жильё для множества граждан нашей страны. В свою очередь банки предоставляют разнообразные виды предложений на различных условиях для большинства слоёв населения.

Кому могут дать ипотеку

Идеальный вариант потенциального заемщика для любого банка – это человек среднего возраста со стабильным доходом, хорошей кредитной историей, железным здоровьем и без наличия иждивенцев.

В реальности для того, чтобы банк одобрил ипотеку, не обязательно удовлетворять всем этим условиям. Но при наличии иждивенцев расходы на их содержание будут учитываться в общем доходе заемщика, возрастные рамки важны если недалеко до пенсии, либо наоборот ещё нет достаточного опыта работы, а испорченная кредитная история может повлечь за собой отказ в выдаче ипотеки без объяснения причин.

Условия получения, документы

Перечень основных условий и подтверждающих документов для получения ипотечного кредита в большинстве банков:

- Возрастные рамки. Чаще всего это возраст от 21 до 55 лет. Но некоторые банки делают исключения при наличии индивидуальных обстоятельств. Основной документ – это паспорт и его копии.

- Общий и непрерывный стаж. Стабильность важна для того, чтобы заслужить доверие банка. Подтверждающий документ – копия трудовой книжки.

- Размер дохода. Чем больше доход человека, тем больше вероятность, что он будет выплачивать ипотеку быстрее. Доход подтверждается справкой 2-НДФЛ, которая берётся в бухгалтерии на работе.

Банковский работник запросит гораздо больший список документов, в зависимости от жизненной ситуации заемщика, необходимых для положительного решения по ипотеке.

На какой период и какие суммы

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

Этот срок отличается от соответствующих сроков за рубежом. К примеру, в США люди спокойно берут ипотечный кредит на всю жизнь и даже передают её по наследству. Всё дело в процентных ставках. Там они составляют 1,5 – 2 процента, а у нас в среднем от 10,5 до 16 процентов годовых.

Сумма ипотечного кредита зависит, во-первых, от стоимости покупаемого жилья, и, во-вторых, от суммы первоначального взноса.

Цена недвижимости варьируется в зависимости от региона России и качества строительного объекта и может составлять суммы от сотен тысяч до нескольких миллионов рублей.

Виды платежей – что выгоднее

Существует два вида ипотечных платежей: дифференцированный и аннуитетный. Нельзя с определённой уверенностью сказать, какой из них выгоднее, в каждом случае есть свои плюсы и минусы. Необходимо учитывать возможности индивидуально у каждого заемщика.

https://www.youtube.com/watch?v=OeY1BY-PYFM

Удобство аннуитетных способов погашения кредита в том, что каждый месяц нужно оплачивать одинаковую сумму денег. При этом первые годы погашения ипотеки большую часть суммы будут составлять проценты по основному долгу.

При дифференцированных взносах за кредит человек более крупные суммы выплачивает в первые месяцы ипотеки, а к концу срока они заметно уменьшаются. Дело в том, что при таком способе погашения кредита с каждым новым платежом проценты пересчитываются на оставшуюся часть основного долга, поэтому суммы идут на уменьшение.

Общая часть переплаты при дифференцированных платежах меньше, но не каждый сможет платить достаточно крупные суммы ежемесячно в первые годы ипотеки.

Большинство предпочитают брать ипотеку с одинаковой помесячной суммой и, если получается, стараются погасить часть долга досрочно.

Благо такая возможность сейчас есть в большинстве банков. Поэтому, какой вариант платежей выгодный, выбирать вам.

Сколько платить по ипотеке – расчет платежей

К основному договору по ипотечному кредитованию банк всегда прикладывает дополнительное приложение с графиком взносов на весь платежный период. Но прежде чем оформлять ипотечный займ, желательно самостоятельно просчитать суммы возможных ежемесячных платежей, чтобы удостоверится, что они не слишком высоки.

Каждый ежемесячный взнос по ипотеке состоит из двух частей:

- Тело ипотечного кредита – основного долга;

- Проценты за кредит.

Рассмотрим порядок действий для того, чтобы определить размер ежемесячного ипотечного взноса:

- В первую очередь нужно определить размер кредита. Это не только стоимость квартиры за минусом первоначального взноса плюс проценты. Есть ещё дополнительные расходы, которые включаются в полную стоимость кредита. Самый большой из них – это страхование жизни и здоровья заемщика. Таким образом, к первоначальному проценту по ипотеке обычно добавляется ещё порядка полутора-двух процентов.

- Далее нужно выбрать способ погашения платежа.

- Так как при дифференцированных взносах сумма основного долга каждый месяц одинакова, то для расчета его ежемесячной цифры нужно полную стоимость кредита разделить на общее количество месяцев ипотечного срока. Чтобы рассчитать процент, нужно определить оставшуюся часть основного долга, а затем умножить её на годовую процентную ставку поделённую на 12 месяцев.

- Способ расчета ежемесячного платежа при аннуитетных взносах следующий: (общая стоимость кредита*1/12 процентной ставки в сотых долях)/((1-(1+1/12 процентной ставки в сотых долях) в степени (1- срок ипотеки в месяцах)).

Не каждый человек сходу правильно разберётся в формулах для расчета ежемесячных платежей за ипотеку. Поэтому для общего удобства сейчас на сайтах почти каждого банка существуют кредитные калькуляторы.

Именно к ним мы и рекомендуем обратиться. Они позволяют быстро посчитать необходимые цифры после занесения исходных данных по кредиту.

Важно пользоваться инструментами для расчетов именно на официальном сайте банка, иначе возможна ошибка!

Ипотека на 1000000 — примеры расчетов

К сожалению, в наше время ипотека на миллион – звучит смешно для жителей столицы и многих крупных городов России. Такие цены на недвижимость существуют только в небольших городах в провинции. Однако для большинства жителей этих городов накопить такую сумму для покупки квартиры очень сложно, учитывая сегодняшний уровень заработных плат.

Поэтому давайте рассчитаем, ипотека на 1000000: сколько платить в месяц при разных исходных условиях.

Сколько платить в месяц

Ежемесячный платёж по ипотеке на миллион рублей будет составлять разную величину, которая в первую очередь будет зависеть от срока кредита и от годовой процентной ставки банка:

- При минимальной процентной ставке в 10,5 % на срок 3 года ежемесячная оплата составит 32503 руб., 5 лет – 21494 руб., 10 лет – 13494 руб.;

- При ставке, к примеру 12,5 % на срок 3 года каждый месяц нужно будет платить 33454 руб., 5 лет – 22496 руб., 10 лет – 14638 руб.;

- При ставке побольше, например 16 % на срок 3 года придётся уже платить 35158 руб., 5 лет – 24319 руб., 10 лет – 16752 руб.

Ипотека на 15 лет

Если взять миллион на покупку жилья на более длительный срок, цифры будут уже другие. Ежемесячный платёж при разных процентных ставках будет следующим, когда берется ипотека на 15 лет:

- При ставке 10,5 % платёж будет составлять 11054 руб.;

- При ставке 12,5 % ежемесячно нужно будет платить 12326 руб.;

- При ставке 16 % оплата каждый месяц составит 14688 руб.

Все примеры, которые мы рассматривали, предполагали аннуитетные платежи. Для дифференцированных взносов каждый месяц идёт новая сумма на уменьшение.

Примеры процентов в разных банках на 2020 год

Чтобы быть конкретнее в плане процентных ставок, давайте рассмотрим конкретные банки и их предложения в 2020 году:

- Сбербанк. Ипотека для молодых семей, вторичка и с использованием материнского капитала – от 8,5 %, специальная акция на новостройки – от 6,5 %, загородная недвижимость – от 9,2 %, ипотека для военных – 8,8 %, строительство жилого дома – от 10,9 %;

- Газпромбанк. Первичка и вторичка – от 7,5 %. Есть специальные программы, например — семейная ипотека от 5,5% годовых. Военная ипотека – 8,1 %;

- Альфа-Банк. Квартиры на первичном рынке — от 7,99 %, на вторичном — от 8,39 %.

Имейте в виду, что такая информация очень быстро устаревает, ставки меняются чуть ли не каждый месяц.

Квартира в ипотеку за 10000 рублей в месяц – в каком случае это возможно

Квартира за 10 тысяч в месяц в ипотеку – это очень экономичный вариант. Чтобы банк одобрил такой ежемесячный платёж, сумма кредита должна быть небольшой, а срок ипотеки – наоборот, как можно больше.

https://www.youtube.com/watch?v=YqF_1bqNW0k

Если в вашем городе возможно купить квартиру примерно за миллион, или оставшаяся часть стоимости жилья у вас уже есть, то вот такой может быть вариант ипотечного кредита:

- Сумма кредита – 1000000 руб.;

- Срок ипотеки – 20 лет;

- Ежемесячный платёж – 9000 руб. (при кредитовании в БинБанке).

Так что ипотека за такую сумму в месяц – это реально! Но только на небольшую сумму денег (относительно столицы и других крупных городов страны) и на длительный срок.

Про экстремально — экономные варианты приобретения жилья без всяких кредитов читаем здесь: как накопить на квартиру без ипотеки с зарплатой: 20000, 30000 или 50000 рублей, где взять деньги на жилье!

Как посчитать, сколько платить за ипотеку?

Приобретение жилья в ипотеку – серьёзный шаг, требующий не только длительной финансовой стабильности, но и предварительной взвешенности данного решения с учётом мельчайших деталей.

Ответить однозначно и точно на вопрос, сколько платить в месяц за ипотеку, вряд ли возможно. Всё зависит от суммы и срока займа, а также от других нюансов.

Однако всё же: как посчитать, сколько платить за ипотеку? Примеры предварительных расчётов – далее в статье.

Размер ежемесячного платежа по ипотеке – это многоуровневая система начислений процентов по займу и за обслуживание, а также тело кредита. В зависимости от системы процентных начисления, формируется общая сумма за месяц.

При этом платёж может быть аннуитетным (в виде равных значений) или дифференцированным, т.е. убывать от месяца к месяцу.

Существует несколько факторов, оказывающих влияние на размер ежемесячного платежа:

- Индивидуальная политика банка. Несмотря на то что показатель процентных ставок по ипотеке за последние годы значительно снизился, каждый банк устанавливает своё значение. В одних кредитных учреждениях размер ставки более привлекателен, в других – остаётся пугающе большим. Если предположить, что заёмщик оформил ипотеку на 25 лет, то общая сумма процентов будет довольно большая, и разница даже в 1% значительно сказывается на итоговой стоимости кредита.

- Срок кредитования. Чем больше срок займа, тем огромней будет итоговая переплата за кредит.

- Страховой взнос. Ипотечный кредит немыслим без страхования (титула, жизни, здоровья заёмщика). Страховой процент повышает сумму ежемесячного платежа. Примерно пятая часть ежемесячного платежа – это страховка. Отказаться от страховки нельзя.

- Первоначальный взнос. Минимальный аванс, который требуют банки, составляет 10% от оценочной стоимости жилья. Можно найти программы и без первоначального взноса, однако лучше для заёмщика внести часть средств самостоятельно. Тогда и кредит обойдётся в целом дешевле.

На сайте каждого банка имеется кредитный калькулятор, с помощью которого можно посчитать примерно, сколько придётся платить за ипотеку. Указав основные данные (сумму, первоначальный взнос, ставку), можно узнать размер ежемесячного платежа.

Как посчитать, сколько платить за ипотеку в 2020 году?

Как уже было сказано выше, сумма ежемесячного платежа зависит от многих факторов, и более всего — от процентов по кредиту.

Чтобы рассчитать приблизительную сумму минимального взноса, нужно узнать в банке не рекламируемую процентную ставку, а эффективную ставку, которая включает в себя:

- проценты по факту;

- страховой взнос;

- проценты за обслуживание и ведение счёта;

- комиссии банка за выдачу и начисление средств.

Получается, что конечная сумма процентной ставки зависит от многих составляющих, о которых заёмщик даже и не догадывался. Именно поэтому стоит выяснить в банке сумму эффективной ставки.

Банки, рекламирующие процентную ставку, не указывают, что дополнительные проценты сложного кредита превышают 4-6%.

Ежемесячный платеж вычисляется исходя из вышеуказанных показателей и может быть рассчитан по аннуитетной и дифференцированной схеме.

Чаще всего банки применяют аннуитетную схему платежей, когда заёмщик каждый месяц вносит одну и ту же сумму. Её можно рассчитать самому или через калькулятор — онлайн.

Дифференцированный, или равноубывающий платёж предполагает гашении 2 частей: долга и процентов. Заёмщик каждый месяц вносит основный долг, значение которого не меняется, и проценты, которые рассчитываются исходя из остатка долга, за счёт чего платёж с каждым месяцем становится меньше.