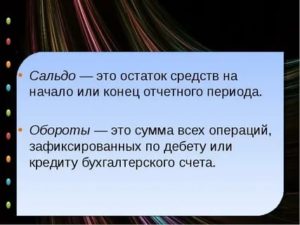

Сальдо (от итальянского saldo – баланс) – это остаток по бухгалтерскому счету на определенный момент времени. Для расчета сальдо следует вычислить разницу между поступлениями и расходами денежных средств. Термин чаще всего используется в бухгалтерском учете, однако его можно применять в любой области, связанной с финансами.

Из этой статьи вы узнаете, что такое сальдо в бухгалтерии простыми словами и как применяется этот термин во внешнеэкономической деятельности.

- Что такое сальдо

- Как определить сальдо?

- Сальдо в бухгалтерском учете

- Что такое сальдо

- Сальдо в бухгалтерии

- Сальдо в экономике

- Сальдо в торговле

- Виды сальдо

- Пример расчета сальдо

- Что такое сальдо в бухгалтерии простыми словами?

- Что это такое

- Пример

- Где, помимо бухгалтерии, рассчитывается сальдо

- Заключение

- Что такое сальдо простыми словами?

- Сальдо во внешнеторговых отношениях

- Сальдо — что это такое простыми словами

- Пример сальдо по субсчету

- Виды сальдо, их характеристика

- Пример формирования кредитового сальдо

- Что такое сальдо в бухгалтерии простыми словами

- Дебет и кредит

- Сальдо

- Сальдо во внешней торговле

- Применение сальдо в бухгалтерии

- Сальдо торгового и платёжного баланса

Что такое сальдо

Немного истории. Родиной бухгалтерского учета является Италия. В конце XV века математик Лука Пачоли изобрел так называемую систему двойной записи, согласно которой каждая операция в учете отражается на двух счетах. К примеру, если кто-то является верителем (то есть дебитором), то другого нужно обозначить должником.

Или если деньги израсходованы из кассы, значит, поступил товар. Согласно порядку ведения торговых книг, каждая запись по приходу (дебет) должна отражаться в левой стороне книги, а расходные (кредитовые) операции – в правой. Разница между двумя колонками – это сальдо.

Впрочем, сам термин получил свое применение намного позже – в XIX веке, опять-таки в Италии.

Простыми словами, сальдо – это разница между приходом и расходом. Однако не все счета учета отражают движение денег. Существуют еще так называемые пассивные счета, по которым ведется учет обязательств, т.е. задолженности. Но об этом поговорим чуть позже, а пока вернемся к простым примерам для жизни.

Как определить сальдо?

Предположим, вы открываете счет в банке как частное лицо. Начальное сальдо по счету будет нулевое. Через несколько дней вам зачислена зарплата в размере 75 000 руб. (1 000 $ или 29 000 грн.

), а затем вы произвели кое-какие расходы на сумму 22 500 руб. (300 $ или 8 700 грн.). Больше за месяц движений по счету не было. Таким образом, сальдо на конец периода по вашему счету будет составлять 52 500 руб.

(700 $ или 20 300 грн.).

Другой пример. Ваш друг на начало месяца был должен вам 37 500 руб. (500 $ или 14 500 грн.). В течение месяца он погасил свой долг частично, перечислив вам 22 500 руб. (300 $ или 8 700 грн.). На конец месяца сальдо расчетов составило 15 000 руб. (200 $ или 5 800 грн.) в вашу пользу. Когда считается остаток долга, то сальдо всегда в пользу того, кому кредитор должен.

Как посчитать сальдо? Для этого нужно выполнить два действия:

- К начальному остатку по счету прибавить суммы по операциям, которые этот остаток увеличивают. Это относится и к долговым обязательствам. Допустим, вы были должны Пете 7 500 руб. (100 $ или 2 900 грн.) и взяли у Васи еще 15 000 руб. (200 $ или 5 800 грн.). Таким образом, ваша текущая кредиторская задолженность составляет 22 500 руб. (300 $ или 8 700 грн.).

- Далее из этого значения нужно вычесть суммы по обратным операциям. Предположим, в этом месяце вы вернули Пете 3 750 руб. (50 $ или 1 450 грн.), и кредитовое сальдо составит 18 750 руб. (250 $ или 7 250 грн.) (300-50).

Сальдо в бухгалтерском учете

Теперь, когда стало понятно, что такое сальдо и как его посчитать для простых жизненных ситуаций, перейдем к более глобальным расчетам. Начнем с учета операций внутри предприятия. В бухгалтерии сальдо – это остаток по активному или пассивному счету бухгалтерского учета.

Такие остатки на конец квартала или года переносятся в бухгалтерский баланс – основной отчет о финансово-хозяйственной деятельности предприятия.

Счета учета делятся на активные и пассивные. Активные – это счета, по которым отражается движение активов. Напомню, что к активам относятся:

- основные средства;

- нематериальные активы;

- запасы (материалы, товары и др.);

- денежные средства;

- дебиторская задолженность.

На пассивных счетах учитываются источники средств:

- уставный капитал;

- нераспределенная прибыль;

- кредиторская задолженность.

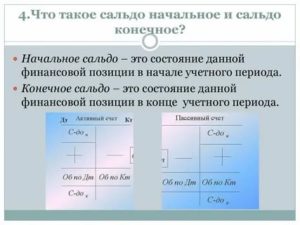

По активным счетам сальдо должно быть дебетовым. Это означает, что дебет (приход) должен превышать кредит (расход). К примеру, запасы товаров на складе или остаток денег в кассе не могут выражаться отрицательным значением. Таким образом, по таким счетам сальдо может быть только дебетовое (отраженное по левой стороне регистра бухгалтерского учета) или нулевое.

https://www.youtube.com/watch?v=J-7kPus0Bw4

В пассивных счетах, наоборот, кредит должен быть больше дебета, и сальдо располагается в правой стороне регистра. Например, задолженность по кредиту в банке отражается на пассивном счете.

Если по такому счету дебет превысит кредит, это означает, что вы переплатили, то есть отдали банку сумму больше, чем составляла ваша задолженность. В этой ситуации сальдо на конец периода будет располагаться в правой части регистра и принимать отрицательное значение.

Отрицательное сальдо всегда подсвечивается в бухгалтерской программе красным цветом.

Красное сальдо в учете означает, что где-то была допущена ошибка. Если бухгалтер формирует ведомость по счетам и видит, к примеру, что сальдо по кассе отрицательное и выделено красным цветом, значит, какая-то операция была пропущена или отражена неверно.

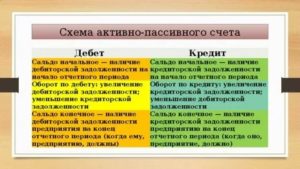

Существуют также активно-пассивные счета, по которым сальдо может считаться как по дебету, так и по кредиту. К примеру, если сальдо по расчетам с покупателями дебетовое, это означает, что покупатель должен нам. А сальдо по кредиту возникает в случаях, когда покупатель перечислил аванс, по которому пока не произведена отгрузка.

Что такое сальдо

Многие слышали о таком понятии, как сальдо. Как правило, оно используется в бухгалтерии и редко – в повседневной жизни.

Тем не менее, сальдо можно вычислить не только в рамках бюджета предприятия или целой страны, но и в масштабе доходов и расходов отдельного гражданина.

Расскажем простыми словами о том, что обозначает этот термин, на что обратить внимание при расчете этого показателя. Отдельно коснемся роли сальдо в бухгалтерском учете.

Раскроем суть этого понятия. Под сальдо подразумевают разницу в балансе предприятия между входящими финансовыми потоками и расходами. Как правило, это значение берется за какой-то определенный день. Если дебет больше кредита, сальдо показывается в активе, если меньше – в пассиве.

Счета одного и того же предприятия могут отражать оба этих показателя (если речь идет о различных направлениях деятельности и связанных с ними финансовых операциях). Встречается и нулевое сальдо (когда суммы поступления и расходов равны).

С учетом того или иного периода показатель бывает начальным и конечным.

На заметку. Расчет не всегда бывает точным, а значит, в таких ситуациях нельзя говорить о сальдо. Для обозначения примерной, оценочной, предварительной разницы между доходом и расходом используется понятие «бульдо».

Это не термин, а эрратив – парное слово, по форме напоминающее искаженное «сальдо». Понятие используется как неформальное обозначение неправильного или условного расчета, который, как правило, не совпадает с сальдо. К примеру, планировалось, что доход будет больше расхода, но по факту оказалось иначе.

Зачастую слово «бульдо» используется, чтобы обозначить расхождение между тем сальдо, которое ожидалось, и фактическим.

Рассмотрим характеристики и виды этого расчета ниже. Сейчас же разберем, что представляет собой сальдо в следующих трех вариантах финансово-хозяйственной деятельности:

- бухгалтерии,

- экономике,

- торговле.

Сальдо в бухгалтерии

Расчет отражает разность между дебетом и кредитом в масштабе одного предприятия, его счетов. Используется в бухгалтерском учете. В зависимости от того, что больше – дебет или кредит, – показатель будет отображаться в левой или правой части учета. За определенный период времени эти данные меняются.

К примеру, если в начале расчетного периода расход был выше дохода, сальдо было кредитовым. С течением времени показатель может стать иным. Если уровень поступлений превысил уровень расходов, сальдо уже будет дебетовым. При этом за период расчета можно брать любой временной отрезок финансовой деятельности.

Обратите внимание. Понятие условно и может применяться к доходам отдельного гражданина. Если плательщик совершает тот или иной исходящий перевод, например, речь идет о квартплате и других платежах, и хочет сравнить общий объем расходов со своей прибылью, в этой ситуации также можно говорить о сальдо.

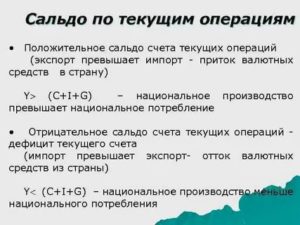

Сальдо в экономике

В этом случае речь идет об аналогичных показателях, только рассматривается оборот не одного предприятия, а целой страны. За основу расчета берется количество проданного за рубеж товара и полученной от этого прибыли, а также закупленного импортного товара.

https://www.youtube.com/watch?v=rA8rrY6bsRM

На заметку. Если за рубеж продано продукции на меньшую сумму, чем закуплено в других странах, в экономике используется такое понятие, как отрицательный торговый баланс. В этом случае речь идет о широком потреблении импортных товаров.

Отрицательный торговый баланс может свидетельствовать о слабом развитии экономики, риске снижения курса национальной валюты. Если правительство предпринимает меры и поддерживает внутреннее производство, ситуация может измениться.

Когда доход от экспорта превысит расход на импорт, речь пойдет о положительном торговом сальдо, что косвенно будет свидетельствовать об усилении экономики.

Сальдо в торговле

Традиционно используется как экономическое, а не бухгалтерское понятие. В этой сфере за основу расчета берется торговый баланс предприятия или государства. Разница между импортом и экспортом составляет положительное или отрицательное сальдо. На индикатор торгового баланса в значительной степени оказывает влияние курс валюты.

Девальвация может привести к тому, что движение финансов между странами будет характеризоваться определенным дисбалансом. Исправить ситуацию способно укрепление валюты. При этом динамика курса практически не отражает настоящего объема товарооборота, т. к.

оба процесса (как девальвация, так и укрепление национальной валюты) оказывают воздействие на торговое сальдо с некоторым опозданием.

Виды сальдо

Ранее уже говорилось о некоторых вариантах и принципах финансового расчета. Перейдем к их структурированному и более полному описанию.

Основные варианты сальдо и их краткая характеристика:

- Дебетовое. Состояние счета за период времени, по итогам которого объем дохода превысил сумму затрат. Показывает положение активов предприятия, экономики;

- Кредитовое.

Состояние счета за определенный период, когда расходы превысили объем финансовых поступлений. Отображает уровень пассивов.

- Активное. Сальдо отражает такое положение в бюджете предприятия или государства, когда его объем средств, накопленных за выбранный промежуток времени, превышает общую стоимость затрат.

- Пассивное. Показывает, что проценты расходов оказались выше показателя финансовых поступлений в бюджет, организации, долг за предприятием.

- Начальное. Сальдо в исходный момент какого-то определенного отрезка времени.

Также может обозначать состояние финансов на конец предыдущего периода, после чего ведется отсчет нового.

- Конечное. Текущее состояние счета в момент завершения того же периода.

- За отрезок времени. Результат операций за любой выбранный период.

- Торгового баланса.

Термин используется в экономической теории для обозначения разности между стоимостью экспорта и импорта. Если доход от реализованных товаров/услуг будет больше, чем затраты на оплату зарубежной продукции, сальдо будет положительным (если наоборот – отрицательным).

- Платежного баланса.

Также понятие экономической теории. В данном случае сальдо – это разница между средствами, поступившими в страну и направленными за рубеж.

Обратите внимание. По своему результату сальдо бывает также положительным, отрицательным или нулевым.

Если речь идет об экономике государства, первый вариант косвенно может свидетельствовать о стабильном положении дел (второй – о проблемах). Своевременный анализ получившегося сальдо дает возможность принять оперативные меры для улучшения ситуации.

Пример расчета сальдо

Чтобы увидеть правильный показатель, берется определенный период времени, в течение которого предприятие совершало финансовые операции, и сравнивается состояние его счета на начало периода и по его окончании. В качестве примера возьмем условный бухгалтерский учет за один месяц:

Что такое сальдо в бухгалтерии простыми словами?

В повседневной жизни нередко встречаются слова, которые, вроде бы, часто слышишь, знаешь из какой они области, но о конкретном значении понимания нет. Одно из них – сальдо. Попробуем объяснить, что такое сальдо в бухгалтерии простыми словами.

Что это такое

Слово сальдо пришло в русский язык из Италии (звучит как saldo), где обозначает расчет, остаток.

В XIX веке купцы и люди, ведшие амбарные книги, стали использовать слово «сальдо» для обозначения разности между поступлениями и тратами, в основном денег, за определенный промежуток времени: месяц, квартал, год.

Практически сразу же оно стало использоваться учеными экономистами в работах по теории экономики для описания движения средств. После этого сальдо стало обязательным термином бухгалтерского учета, показывающее итоговую сумму в денежном выражении по каждому счету.

Напомним, что бухучет представляет собой систему счетов, где фиксируется имущество организации, ведущей учет, на начало отчетного периода, его движение и источники формирования (при этом по каждому объекту учета открывается собственный счет).

В конце периода подводятся итоги работы: сравнивается сумма на начало учета и на конец. Если в конце периода остаток на счете положительный – прибыло больше, чем убыло, то сальдо положительное. Если наоборот, то отрицательное.

Благодаря сальдо хозяин (руководитель) предприятия или организации может получить следующие данные:

- наличие основных средств в денежном выражении за вычетом их износа. Поясним. Здания, станки и оборудование работают. Следовательно, их первоначальная стоимость уменьшается. Это уменьшение называется амортизацией. Отняв от стоимости основных средств на начало отчетного периода начисленную сумму амортизационных расходов, получаем стоимость за вычетом износа, т.е. реальную стоимость на данный момент;

- стоимость сырья, вспомогательных материалов, ГСМ, запчастей, инвентаря, спецодежды и тары, которые находятся на складе (сырье и материалы переданные в производство, но еще не использованные, здесь не учитываются);

- остаток средств на рублевых и валютных счетах в банке;

- величину долга покупателей за отгруженную без предоплаты продукцию или выполненные работы (услуги);

- задолженность перед контрагентами (покупателями), оплатившими товар полностью или частично, но не получивших его до конца отчетного периода;

- стоимость других активов.

После заполнения счетов формируется баланс организации, состоящий из двух частей:

- пассив – правая сторона. Показывает задолженность перед контрагентами;

- актив – левая сторона. Здесь показываются все средства, находящиеся в собственности предприятия или организации.

При этом есть нюанс, который сложно понять людям без специального образования: в левой стороне поступление средств показывается по дебету (нам должны), выбытие – по кредиту (мы должны), а вот в правой все наоборот. Приход считается кредитом, выбытие – дебетом (подробнее по теме можете почитать тут).

Дебетовое сальдо, это мы должны или нам должны? По активной стороне баланса (активным счетам) – нам должны. По пассивной – наоборот, мы должны.

Пример

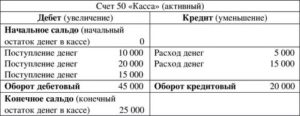

Чтобы понять, что такое сальдо в бухгалтерии, приведем пример для чайников. Для выведения сальдо взято движение денежных средств по расчетному счету. Цифры и сами записи условные (в реальном бухучете проводки записываются совершенно по-другому, но смысл тот же).

| Сальдо на начало месяца ( начальное ) | 1 350 211,25 | ||

| Расход (оплачено сырьё) | 516 321,00 | ||

| Приход (поступили средства за реализованную продукцию) | 4 890 000,00 | ||

| Расход (возвращен кредит банку) | 1 000 000,00 | ||

| Расход (выплачена заработная плата) | 3 569 741,90 | ||

| Расход (уплачены налоги) | 583 578,09 | ||

| Оборот по дебету | 4 890 000,00 | Оборот по кредиту | 5 669 640,99 |

| Сальдо на конец месяца ( конечное ) | 570, 570,26 |

Отметим, что если баланс не сходится, то проводится сверка сальдо по каждому счету.

Где, помимо бухгалтерии, рассчитывается сальдо

Кроме бухгалтерского учета, сальдо используется во внешнеторговых отношениях. С его помощью анализируются импорт и экспорт страны. Для этого выделяют два вида сальто:

- торгового баланса;

- платежного баланса.

Сальдо торгового баланса показывает разницу между импортными и экспортными операциями государства. Положительное сальдо свидетельствует о превышении экспорта над импортными операциями. В этом случае страна меньше покупает, чем продает.

Отрицательное сальдо, наоборот, показывает, что покупается больше, чем продается (импорт превышает экспорт).

Отрицательное сальдо всегда негативно сказывается на состоянии экономики страны, ведь приходится изыскивать валюту для оплаты импорта (это могут быть внешние займы или продажа золотовалютных резервов, накопленных ранее).

Сальдо платежного баланса показывает разницу между поступлениями валютных средств в страну за экспортированный товар или услуги и платежами за границу за импортированный товар. Отличие от первого вида сальто в сроках оплаты и курсу валют. Например, товар экспортирован в декабре, а деньги поступят в январе. В торговом балансе эта операция будет учтена, в платежном – нет.

Заключение

Термином «сальдо» характеризуется состояние экономики предприятия, отрасли и страны в целом за конкретный период времени. Положительное сальдо свидетельствует о поступательном развитии процесса, отрицательное – означает застой или регресс. А в применении к конкретному предприятию – об возможных убытках, что требует оперативного вмешательства для исправления негативной ситуации.

Что такое сальдо простыми словами?

В бухгалтерском учете, экономике и финансах довольно много разных показателей. На их основании подсчитывают прибыль предприятий, делают прогноз развития и прочее. Начинающий бухгалтер в своей деятельности сталкивается с таким понятием, как «сальдо». Что это такое? Попробуем объяснить простыми словами.

В первую очередь такой термин ассоциируется именно с бухгалтерским учетом. Он имеет итальянское происхождение. Перевод — «остаток» или «расчет».

Сальдо — разность между значениями дебета и кредита в балансе.

Другими словами, сальдо — разность между доходами и расходами.

Его численное значение показывает следующее:

- уровень дохода предприятия по направлениям хозяйственной деятельности;

- стабильность экономического развития и положение предприятия на рынке;

- ошибки в планировании и многое другое.

Показатель позволяет правильно выбрать курс развития предприятия или хозяйственного объекта. Анализ можно проводить за любой промежуток времени. Но, как правило, сальдо подсчитывают за месяц, квартал или год.

Сальдо во внешнеторговых отношениях

Для оценки внешней деятельности государства анализируют сумму импорта и экспорта товаров или услуг за определенный временной промежуток. Поэтому выделяют два вида сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

Сальдо торгового баланса — разность между суммами экспорта и импорта. Если оно имеет положительное значение, экспортные операции по сумме превышают импорт. То есть, государство продает больше товаров или услуг, чем приобретает. Если сальдо торгового баланса имеет отрицательное значение, значит, государство больше покупает, чем продает.

https://www.youtube.com/watch?v=CsG4D84_DXk

Отрицательное значение сальдо — плохая тенденция развития. При большой закупке иностранных товаров отечественные производители не могут выйти на рынок с конкурентно способными ценами.

Сальдо платежного баланса — разность между поступившими платежами из-за границы и отправленными за границу. То есть, сколько денег государство тратит на приобретение иностранных товаров и сколько получает за поставку своих товаров за границу.

Если его значение положительное, страна получает много средств за счет продажи своих товаров другим государствам. Если значение отрицательное, страна тратит много денег на закупку иностранных товаров.

Итог

Сальдо — показатель деятельности. Чем выше его значение, тем эффективней работает предприятие или государство (при оценке внешнеторговых операций). Анализировать сальдо можно за определенный промежуток времени. На практике экономическую деятельность предприятия или государства оценивают за месяц, квартал, полугодие или год.

Сальдо — что это такое простыми словами

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименованиесчета | Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

https://www.youtube.com/watch?v=wiCbRdfA5hI

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Что такое сальдо в бухгалтерии простыми словами

В бухгалтерии очень много непонятных и непривычных простому человеку терминов, иногда кажется, что бухгалтера разговаривают на каком-то своем языке. Но если немного разобраться, то прежде казавшиеся сложными термины окажутся простыми и понятными.

Дебет и кредит

Бухгалтера, подсчитывая различные денежные потоки, оперируют счетами. Специалисты разработали таблицу, в которой каждый возможный расход или доход расписан и пронумерован.

Такой подход позволяет легко расписать все внутренние потоки и легко объяснить, что происходит в фирме.

Некоторыми счетами пользуются очень часто и практически в любой фирме, другие специфичны и практически не используются.

Если на балансе предприятия числятся какие-то станки, они проводятся по счету «Основные средства». Любой бухгалтер, открывая учет основных средств, может увидеть и узнать их стоимость, когда были получены, когда спишутся и многое другое.

Каждый счет состоит из двух записей — дебет и кредит. С точки зрения бухгалтерии — это доход и расход.

Если предприятие покупает новые станки, то в счете «основные средства» появится запись об этом с указанием стоимости, срока службы, амортизации и различных других вещей.

Когда станок отработает свой срок и будет списан в утилизацию — в кредитной части счета «Основные средства» появится об этом запись.

Сальдо

Сальдо — это текущий остаток по счету. Считается сальдо так:

- Берется остаток за прошлый период.

- К нему прибавляются все доходные операции по счету. Все переводы и проводки, увеличивающие баланс счета — покупка новых станков, инструмента, зданий и так далее.

- Из полученного числа вычитаются все кредитные проводки и переводы. Все, что уменьшает баланс счета — списанный, сломанный, потерявший актуальность инструмент.

- Полученный результат и есть новое сальдо.

Предположим, что у предприятия десять рабочих станков — это сальдо за прошлый период. В прошлом году компания купила новых станков и списала два морально устаревших. Дебетные проводки — покупка четырех новых станков, кредитные проводки — списание двух старых.

Соответственно, при подведении сальдо за прошлый год необходимо к старому сальдо (десять станков) прибавить дебетовые поступления (четыре станка) и вычесть кредитные проводки (два станка). Получаем, что сальдо по результатам прошлого года — двенадцать станков.

Естественно, что это утрированный пример и он достаточно далек от реальности.

Сальдо во внешней торговле

Многое в оценке страны как делового партнера складывается из его деловой и финансовой состоятельности, поэтому неудивительно, что понятие сальдо используется в оценке государств. Различают два контекста, в которых используют понятие сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

В первом случае в расчет принимаются все товары, которые то или иное государство импортирует и экспортирует. Если страна ввозит огромное количество импортных товаров, а сама ничего не производит — сальдо торгового баланса будет отрицательным.

Это негативно сказывается на репутации государства, так как собственное производство у него отсутствует или производит слишком некачественную продукцию. Поэтому все развитые страны стремятся улучшить свои показатели торгового баланса.

Сальдо платежного баланса это подсчет всех денежных переводов, совершенных в определенное государство или из него. Отрицательное сальдо означает, что деньги выводятся из страны, а обратно не поступают.

Из-за этого в государстве возникает недостаток денежных средств и центральный банк вынужден проводить эмиссию денежных средств. Это приводит к росту инфляции и ухудшению валютного курса страны.

Такая ситуация негативно сказывается на экономику в целом и на благосостоянии граждан в частности.

Применение сальдо в бухгалтерии

Классическое значение термина «сальдо» подразумевает под собой возникающую между поступлениями на баланс компании и списаниями с её счёте разницу денежных сумм. Будучи положительным или отрицательным, сальдо объективно показывает то финансовое состояние, в котором на данный момент находился данное конкретное предприятие.

https://www.youtube.com/watch?v=gdzEI_ndYwc

Сальдо в бухгалтерии существует в двух видах:

- Дебетовое сальдо. Если приход средств, то есть дебет, превышает затраты, появляется данное сальдо. В этом случае показатель отражается в специальном столбце финансовых активов.

- Кредитовое. Если расходы предприятия, кредит, оказались выше прихода, то данные об этом заносятся в специальный столбец пассивов. При нулевом сальдо счёт закрывается. Бывают случаи, когда два вида сальдо актуальны для одного счёта.

Активы и пассивы — это две составляющие бухгалтерского баланса. Активы бывают финансовые, материальные и нематериальные. В случае с сальдо речь идёт о финансовых активах. К пассивам относятся текущие и долгосрочные обязательства компании, с которыми она рано или поздно должна разобраться.

Методы бухгалтерии считают нерациональным досконально изучать историю счетов, начиная с первого дня существования компании. Для расчётов берётся строго определённый период времени, например, месяц, квартал или год.

Выделяется специальная классификация по признаку временного периода, исходя из которого оно рассчитывается.

- Начальное сальдо. В этом случае высчитывается остаток на момент начала определённой единицы — года или месяца.

- Сальдо за определённый срок. Это остаток, который удалось сохранить в течение конкретного периода времени.

- Конечное сальдо. Под ним понимается получившийся на момент завершения месяца, года или квартала остаток. Для того, чтобы вычислить этот вид сальдо, следует сложить начальное сальдо и оборотный показатель из этой части счёта, а затем вычесть из него аналогичный показатель, расположенный в другой части.

Сальдо торгового и платёжного баланса

При осуществлении внешней торговли под сальдо подразумевается возникающая между суммами экспорта и импорта за строго определённый временной промежуток разница. Чаще всего за такой срок принимают один год, но может быть и по-другому.

В этой сфере выделяется два основных вида сальдо:

- Сальдо по отношению к торговому балансу.

- Сальдо по отношению к платёжному балансу.

Разница, которая возникает между стоимость товаров, идущих на экспорт и импорт, называется сальдо торгового баланса. Показатель способен обладать не только положительным, но и отрицательным значениями.

Не меньшим значением обладает и сам показатель торгового баланса. Его анализ происходит исходя из применения по отношению к определённой области торговли, классу товаров или государству.

В случае превышения экспорта по отношению к импорту ситуация такова, что государство отправляет за свои пределы большее количество товаров, чем покупает.

В этом случае возникает положительное сальдо, характеризующее экономику государства как устойчивую. Ведь страна не испытывает нужды в большинстве импортных товаров, а значит её экономика способна самостоятельно обслуживать интересы страны.

В то же время на мировом рынке экспортёр играет важную роль и хорошо зарабатывает на этом.

Отрицательное сальдо же является тревожным звоночком для государства, ведь экспорт меньше по отношению к импорту.

Это значит, что государство не способно в нужном количестве обеспечить себя теми или иными категориями товаров, а значит её продовольственная независимость под угрозой.

Также низкий экспорт может возникнуть из-за слабых возможностей локальной экономики и отсутствия конкурентоспособности у выпускаемой продукции. Из-за такого сальдо может рухнуть курс валюты.

В некоторых случаях отрицательное сальдо характеризует экономику в положительном ключе. Например, в США и некоторых странах Европы оно отрицательное, но при этом рост инфляции замедлен, а большая часть продукции идёт на внутренний рынок вместо экспорта. Всё сложное производство при этом находится в развивающихся странах.

Сальдо платёжного баланса зависит от предыдущего показателя. Оно представляет собой возникающую между суммой платежей из зарубежного пространства и суммой платежей за рубеж разницу. Если приток денежных средств больше, чем их отток, то сальдо положительное. А если государство тратит за рубеж больше средств, чем получает, то сальдо отрицательное.

https://www.youtube.com/watch?v=HtkyWUPIzhs

Отрицательное сальдо платёжного баланса плохо сказывается на национальной валюте, обесценивая её. Большинство развитых стран предпочитает иметь именно положительное сальдо.