С проблемой открытия расчетного счета в банке сталкиваются многие начинающие предприниматели. Кому-то могут отказать в одной организации, а кому-то сразу в нескольких.

Финансовые учреждения стараются тщательно проверить каждого потенциального клиента еще до того, как заключить с ним договор на расчетно-кассовое обслуживание. Зачем это нужно, спросите вы? Таким образом, банки борются с недобросовестными клиентами и отмыванием денежных средств.

Почему банк может отказать в открытии счета и как избежать отказа в будущем, узнаем далее в нашей статье.

- Правомерен ли отказ банка в открытии счета для ИП или ООО

- Личность директора вызывает подозрения

- Недостоверный адрес регистрации

- Проблемы с документацией

- Другие основания для отказа

- Причины, связанные с банком

- Как избежать отказа банка в заключении договора об открытии счета?

- Почему банки отказывают ООО в открытии расчетного счета

- Законодательные запреты

- Негласные причины

- Порядок оспаривания решений

- Причины отказа в открытии расчетного счета юридического лица и ИП

- Почему банки отказываются открывать счет ИП и юридическим лицам?

- Подозрительный адрес регистрации

- «Неправильный» директор

- Ошибки в документах

- Сомнительная деятельность

- Другие причины

- Как исправить ситуацию?

- Обжалование через суд

- Рекомендации для бизнеса

- Почему Сбербанк отказывается открывать счет

- Какой банк не откажет в открытии счета?

- Почему банки отказывают в открытии расчетного счета?

- Чем недоволен банк?

- Неудачный выбор директора фирмы

- Адрес регистрации компании

- Документы организации или ИП

- Законные основания для отказа

- Правоспособность и дееспособность

- Арест счета в другом банке

- Отказ по причинам, связанным с банком

- Подозрения банка и спорные ситуации при отказах

- Отказ банка в открытии расчетного счета юридическому лицу или ИП: причины и основания — ПоДелу.ру

- Недостаточно данных о личности

- Налоговая заблокировала счета клиента

- У банка нет возможности открыть счёт

- Подозрения в терроризме и экстремизме

- Проблемы с документами

- Банк сомневается в вашей благонадёжности

- 1. Узнайте в банке причину отказа и исправьте недочёты

- 2. Обратитесь с жалобой в ЦБ РФ

- 3. Попробуйте открыть счёт в другом банке

- 4. Идите в суд

- Банк не открывает расчетный счет: причины отказа

- Банк не открывает расчетный счет: основные причины отказа

- Дополнительные причины отказа

- Почему отказывают в счете новым юрлицам и ИП

- Почему отказывают действующему бизнесу

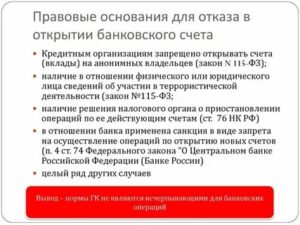

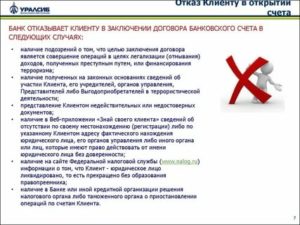

Правомерен ли отказ банка в открытии счета для ИП или ООО

Согласно законодательству, банки не имеют права отказывать в открытии счета. Об этом написано в статье 846 Гражданского Кодекса РФ. Однако, есть причины, по которым банк может дать отрицательный ответ.

Вот основные из них:

- руководитель или учредитель компании вызывает подозрения;

- заявленный адрес является фиктивным;

- есть проблемы с необходимыми документами.

Личность директора вызывает подозрения

Кредитная организация может проверить всех, кто имеет какое-то отношение к компании. В первую очередь, это касается директора фирмы.

Наверняка, откажут в открытии расчетного счета тем, кто занимает должность директора более чем в 3 организациях.

Также банку может не понравится и тот факт, когда единственный учредитель ООО выступает и в качестве руководителя, и в качестве бухгалтера фирмы.

Вероятность отказа достаточно велика и в том случае, если у руководителя сомнительное прошлое: есть судимости, непогашенные кредиты в других учреждениях и т.д.

Недостоверный адрес регистрации

Особое внимание уделяется юридическому адресу, указанному в заявлении на открытии расчетного счета. Зачастую юридический и фактический адрес не совпадают друг с другом. Поэтому перед тем, как заключить договор на расчетно-кассовое обслуживание, банк в обязательном порядке выполнит проверку. Она может быть осуществлена несколькими способами:

- первый вариант – выезд специалиста по указанному адресу;

- второй вариант – в ходе разговора по телефону.

Получить стопроцентный отказ заявитель может в трех случаях:

- Адрес, который указан на бумагах, является выдуманным.

- На месте компании недостроенный объект.

- Адрес является массовым, т.е. по нему зарегистрировано большое количество организаций.

Вынести отрицательное решение банки могут и по другим причинам: заявитель отсутствует по указанному адресу, телефонный номер является недействительным и пр.

Проблемы с документацией

Принимая документы, необходимые для оформления счета, представитель кредитной организации обязательно проведет их проверку. Центробанком был установлен минимальный набор требований к документам, однако, банки могут предъявлять дополнительные условия. Невыполнение этих требований влечет за собой отказ в открытии расчетного счета.

Помимо этого, отказать в открытии счета могут из-за ошибок и помарок в представленных документах. Обратят внимание даже на заполненное заявление. Поэтому мы советуем тщательно проверять документы перед их отправкой.

Также заявитель получит отказ и в случае предоставления недостоверной информации.

Другие основания для отказа

Помимо вышеописанных случаев, другими законными основаниями для отказа в обслуживании будут являться следующие причины:

- физическое лицо является недееспособным или неправоспособным;

- имеются другие заблокированные счета по решению налоговиков;

- банк не может осуществлять подобные услуги.

В доказательство своей правоспособности юридическому лицу необходимо предъявить в банк свидетельство о государственной регистрации и прочие учредительные документы. Если у заявителя отсутствует хотя бы один из документов – это весомая причина для отказа в заключении договора об обслуживании.

https://www.youtube.com/watch?v=b79DbaJUfpI

Кроме этого, банк откажет в оформлении счета, если ИП по решению суда признан недееспособным или несовершеннолетним.

Также в Налоговом кодексе говорится, что банк имеет право отказать заявителю в открытии счета, если у него имеются заблокированные счета в других кредитных организациях. В это время банки не могут открывать счета для этой категории налогоплательщиков.

Причины, связанные с банком

Банк может не открыть расчетный счет и по другим обстоятельствам, не связанным с заявителем. Перечислим некоторые причины:

- в отношении банка введены санкции, которые запрещают финансовому учреждению заключать договоры с новыми корпоративными клиентами;

- у банка отсутствуют технические и кадровые возможности для ведения расчетного счета;

- у банка нет разрешения на оказание данной услуги.

На самом деле, оснований для отказа в открытии расчетного счета может быть намного больше. Кто более лоялен к клиентам, кто-то менее. Только методом проб и ошибок можно выяснить настоящие причины отказа и изменить ситуацию в лучшую сторону.

Как избежать отказа банка в заключении договора об открытии счета?

Избежать отказа в открытии расчетного счета вам помогут три “золотых” правила:

- Предоставляйте в банк только достоверную информацию.

- Всегда действуйте самостоятельно.

- Общайтесь с представителями кредитной организации лично.

Список выгодных банков для открытия счёта

Почему банки отказывают ООО в открытии расчетного счета

Договор о банковском обслуживании является публичным. Кредитная организация обязана открыть расчетный счет любому юридическому лицу, предоставившему полный пакет документов (ст. 846 ГК РФ). Тем не менее, отказ в сотрудничестве остается распространенным явлением. Причины отклонения заявок выясняли специалисты.

Законодательные запреты

При осуществлении деятельности банки должны придерживаться федеральных нормативных актов, указаний ЦБ РФ и внутренних регламентов. Пренебрежение обязательными предписаниями грозит внушительными штрафами, отзывом лицензии и полной ликвидацией кредитного учреждения. Этим объясняется жесткая политика в отношении клиентов и нежелание «обходить» законодательные запреты.

В 2019 году однозначный отказ в открытии расчетного счета клиенты получат в следующих обстоятельствах:

- Арест счетов или приостановление расходных операций. Прямой запрет на заключение договора введен п. 12 ст. 76 НК РФ. Если в отношении ООО применены обеспечительные меры, открыть новый счет нельзя. Блокировка не позволит заключить соглашение с другим кредитным учреждением. Информирование банков о приостановках осуществляется с использованием специальной электронной системы (приказ ФНС РФ № ММВ-7-8/117@). Скрыть аресты предприятию не удастся.

- Невозможность идентификации клиента. Обязанность проверять правоспособность юридического лица, устанавливать его местонахождение, состав собственников и руководителей возложена на банки ст. 7 закона 115-ФЗ. Сослаться на отсутствие данных кредитная организация может при наличии в ЕГРЮЛ записи о недостоверности адреса, уклонении от раскрытия бенефициаров фирмы или некомплектности приложения к заявке-анкете.

- Признаки легализации криминальных доходов. Запрет на сотрудничество распространяется на все случаи, когда у банка возникают сомнения в законности деятельности. Недопустимой сделка становится, если организацию заподозрили в отмывании преступных заработков, участии в схемах обналичивания или финансировании терроризма/экстремизма (п. 5 ст. 7 закона 115-ФЗ). Проблемы возникают и при включении в состав руководителей и владельцев в список Росфинмониторинга.

Предоставлены финансовым объединениям и специальные возможности. Так, кредитное учреждение может расторгнуть действующий договор, если в течение 1 года дважды приостанавливало сомнительные операции (п. 5.2 закона 115-ФЗ).

Узнать, почему банк отказывает в открытии расчетного счета, будет довольно сложно. Прямого указания на дачу письменного ответа в нормативных актах нет. Получить информацию можно в ходе устной беседы с менеджером.

Негласные причины

В 2019 году сохраняется практика отказов от сотрудничества по формальным основаниям. Истинные мотивы клиенту не озвучивают. С таким поведением банка общества рискуют столкнуться, если:

- имеются признаки фирмы-однодневки (письмо ФНС РФ № ЕД-4-2/13005@);

- регистрация организации осуществлялась по массовому адресу;

- директор или доверенный представитель компании уклоняется от визита в банк без видимых причин;

- владельцы предприятия имеют испорченную кредитную историю;

- на оформление документов руководитель явился в сопровождении третьего лица.

Указанные обстоятельства не значатся в числе причин для отказа. Заявку отклоняют без объяснений либо ограничиваются абстрактной формулировкой. При этом рассмотрение анкеты затягивается на несколько недель.

https://www.youtube.com/watch?v=lLAYro6wSUw

Кредитные организации документально фиксируют каждый случай блокировки, расторжения договора в одностороннем порядке или отказа в открытии расчетного счета. О причинах принятия решения информируют уполномоченный орган – территориальное подразделение ЦБ РФ (п. 13.1 ст.

7 закона 115-ФЗ). Порядок обмена сведениями утвержден указаниями № 4077-У от 20.07.16. Данные направляются в цифровом виде по ведомственным каналам, обобщаются аналитическим центром, а затем рассылаются в другие финансовые организации.

Такие сведения условно именуют «списком нежелательных персон».

Включение ООО в перечень не является прямым запретом обслуживания. Реестр носит предупредительный и информационный характер. Решение о заключении соглашения кредитное учреждение принимает самостоятельно. Тем не менее, компания, получившая отказ в одном банке, с высокой вероятностью столкнется с этой проблемой и в другом.

Порядок оспаривания решений

Массовая зачистка в финансовом секторе негативно повлияла на политику кредитных организаций. Опасаясь повышенного внимания со стороны регулятора, участники рынка стараются свести риски к минимуму.

От работы с клиентом отказываются при малейших сомнениях в добросовестности. От чрезмерно жесткой политики страдает преимущественно малый бизнес.

Причины отклонения заявок нередко надуманы, а оценки необъективны.

Если банк отказал компании в открытии расчетного счета безосновательно, интересы необходимо отстаивать. Что делать в такой ситуации, рассказали юристы.

| Выяснение причины отклонения заявки | Получить письменное обоснование отказа поможет официальный запрос. Руководителю компании необходимо направить в адрес банка претензию со ссылкой на ст. 846 ГК РФ. Норма относит соглашение о расчетном счете к категории публичных. Кредитная организация будет вынуждена озвучить причину |

| Реабилитация | Если основанием отказа послужило нарушение правил о противодействии легализации преступных доходов, имеет смысл задействовать механизм восстановления репутации. Процедура описана ст. 7 закона 115-ФЗ. Реабилитация начинается подачей в банк документов, опровергающих факт отмывания. В случае неудачи фирма может обратиться в специальную межведомственную комиссию. Орган функционирует при ЦБ РФ уже несколько лет. Порядок направления заявления в комиссию установлен указаниями № 4760-У. Регламент содержит требования к обращению и правила его рассмотрения. Здесь же указаны сроки вынесения решения |

| Судебное разбирательство | Необоснованный отказ банка можно оспорить в арбитражном суде. Дела рассматриваются по правилам искового производства. К сожалению, добиться удовлетворения требований бизнесменам удается чрезвычайно редко. Яркими примерами негативной практики являются решения АС ГМ по спорам А40-85611/2017 и А40-47385/2017 |

Таким образом, публичность договора о расчетно-кассовом обслуживании не гарантирует успешного сотрудничества с банком.

Вероятность отказа сохраняется даже при рассмотрении заявок добросовестных организаций.

Присутствие фирмы в списке Росфинмониторинга, наличие признаков «однодневки», недостоверность юридического адреса, запятнанная репутация директора – все это может стать серьезным препятствием.

Почему банки отказывают ООО в открытии расчетного счета Ссылка на основную публикацию

Причины отказа в открытии расчетного счета юридического лица и ИП

В статье разберем основания, по которым банк может отказать в открытии расчетного счета ООО и ИП. Рассмотрим самые частые причины, а также узнаем, как исправить ситуацию. Мы расскажем, какие банки открывают счета без отказа, и дадим несколько рекомендаций.

Почему банки отказываются открывать счет ИП и юридическим лицам?

Отказ в открытии расчетного счета — нечастое явление для банков, но факты все же имеют место. Чаще всего запрет на открытие р/с получают индивидуальные предприниматели и юр. лица в форме ООО.

Чтобы разобраться в ситуации, нужно знать распространенные причины отказа и основания, которыми руководствуются банки в процессе принятия решения.

Банки могут отказать по причинам:

- Подозрительный адрес регистрации.

- «Неправильный» директор.

- Ошибки в документах.

- Сомнительная деятельность.

Рассмотрим основания для отказов более подробно.

Подозрительный адрес регистрации

Это наиболее частая причина, по которой банки отказывают в оформлении р/с. Если ваша организация отсутствует по юр. адресу, то вероятность отказа довольно высокая, поскольку банки со всей серьезностью относятся к несоответствию адресов. Служба безопасности тщательно проверяет достоверность данных о месте регистрации предприятий для выявления фирм-однодневок.

При наличии следующих факторов, вероятнее всего, последует отказ:

- Указанный в бумагах адрес реально не существует или принадлежит субъектам, которые не имеют права сдавать недвижимость в аренду (например, воинская часть).

- По адресу располагается сооружение незавершенного строительства.

- По одному адресу числится большое количество юр. лиц.

Во всех подозрительных случаях служба безопасности, как правило, выезжает по указанному адресу с целью проверки.

«Неправильный» директор

Случаи, когда одно и то же лицо выступает директором нескольких предприятий, бывают часто. Отказ в оформлении р/с следует, когда служба безопасности выявляет, что собственник или руководитель организации является директором в четырех и более компаниях.

https://www.youtube.com/watch?v=piixMCBbXZ8

Кроме этого, сама личность директора может вызывать подозрения в банке, например, при наличии судимостей по экономическим статьям или по фактам привлечения к административной ответственности. Отказ возможен, если в банке есть сведения о финансовой неблагонадежности лица — наличие просроченных кредитов, большие задолженности и т. д.

Ошибки в документах

Различные проблемы с документами довольно часто бывают у всех клиентов банков. Самые распространенные из них:

- Предоставление неполного пакета документов.

- Отсутствие удостоверяющих бумаг у лиц, которые представляют интересы той или иной организации.

- Ошибки, неточности и несоответствия. Дополнительно — плохо видна печать либо ее забыли поставить.

Некоторые банки могут устанавливать индивидуальные требования к документам, в том числе и к тем, которые подаются дистанционно в виде скан-копий.

Сомнительная деятельность

В процессе проверки клиента у службы безопасности банка могут возникнуть подозрения, что р/с будет использоваться для отмывания средств, полученных незаконным путем. А это весомое основание для отказа.

Вторая причина — подозрение в финансировании терроризма.

Кроме этого, отказ возможен, если на счет планируется поступление денежных средств от деятельности, на которую у клиента нет прав или соответствующих разрешений.

Другие причины

К таким причинам можно отнести:

- Арест счета в другом банке.

- Неправильно оформленная доверенность на уполномоченное лицо.

- Компания находится в черном списке вследствие подозрительной активности или многократного открытия р/с.

- Решение налоговой о временном приостановлении транзакций по счетам.

- Задолженность нерезидентов перед компанией по международным контрактам с уже закрытыми паспортами сделок.

Как исправить ситуацию?

Прежде всего нужно узнать причину отказа. По телефону это делать бесполезно, поэтому нужно посетить отделение. Банки неохотно предоставляют такую информацию. Подкрепить свои требования о получении нужных сведений можно нормами ст. 846 ГК РФ (про обязанность банка заключать договоры) и ст. 446 ГК РФ (о праве обратиться в суд).

Узнав причину, реально найти и путь к решению проблемы. Если висит спорный вопрос с адресом, то вы можете перерегистрировать его или обратиться в другой банк. Если дело в документах, то исправить ошибки или некоторые неточности также не составит большого труда. При отсутствии некоторых бумаг их всегда можно донести.

При обращении в другой банк более основательно подготовьтесь к процедуре и устраните ошибки, которые стали причиной отказа при первом обращении, чтобы снова не получить отказ. Особенно это актуально, если выявленные нарушения и ошибки незначительные.

Обжалование через суд

Подача искового заявления в суд — это мера, использовать которую нужно в последнюю очередь, если все ваши доводы не убедили банк (или вы обращались как минимум в 2 — 3 банка, где также получили отказ). Писать заявление нужно в том случае, если вы уверены в своей правоте и не имеете за спиной серьезных нарушений.

Процесс судебного разбирательства, как правило, длительный и изматывающий, но в некоторых ситуациях без него не обойтись. Нередко суд становится на сторону банка, что связано с изменениями в законодательстве от 2014 года, которые дают право отказывать в открытии р/с ИП и организациям, имеющим сомнительную репутацию.

Рекомендации для бизнеса

Перед обращением в банк ознакомьтесь со всеми требованиями по открытию р/с и ответьте на вопрос, готовы ли вы выполнить их. Это касается пакета необходимых документов, правильности их заполнения, соответствия нормам закона и т. д. Узнайте, все ли в порядке с адресом регистрации вашей организации.

Нелишним будет подумать о деятельности вашей компании. Она законная или в ней есть «темные места»? Во втором случае вам могут отказать в регистрации, поэтому лучше обращаться в банк, который выдвигает минимальные требования к оформлению счета.

Почему Сбербанк отказывается открывать счет

Нередко бизнесмены, желающие открыть счет в Сбербанке, сталкиваются с отказом. Основные причины такого решения заключаются в следующем:

- Банк тщательно проверяет своих клиентов и позволяет себе высокий процент отказа, поскольку является самым крупным и популярным фин. учреждением страны.

- Банк ориентирован, прежде всего, на крупный бизнес, а по отзывам начинающих ИП, необъективность по отношению к представителям мелкого бизнеса имеет место.

- Банк не хочет портить свою репутацию и при малейших подозрениях в недобросовестности клиента сразу оглашает отказ.

Какой банк не откажет в открытии счета?

Ниже представлен список банков, которые практически со 100% вероятностью откроют вам р/с:

РКО в банке ТочкаБанк для предпринимателей.

https://www.youtube.com/watch?v=IYYLpBaHWiE

от 0 р.Обслуживание

Перейти

РКО в Тинькофф БанкеОптимальный для бизнеса.

от 0 р.Обслуживание

Перейти

РКО в МодульбанкеЛучший для старта.

от 0 р.Обслуживание

Перейти

РКО в БКС Банке (Сфера)Есть бесплатный тариф

от 99 р.Обслуживание

Перейти

РКО в ПромсвязьбанкеЕсть бесплатный тариф

от 0 р.обслуживание

Перейти

РКО в Локо-БанкеИндивидуальный подход

от 0 р.Обслуживание

Перейти

РКО в Восточном банке

от 490 р.Обслуживание

Перейти

Почему банки отказывают в открытии расчетного счета?

Последние несколько лет проходят под знаком повсеместной борьбы с отмыванием незаконно полученных денежных средств.

Принятый с этой целью закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ обязывает банковские учреждения наиболее избирательно подходить к потенциальным клиентам в вопросах соответствия организационно-правового положения, а также их репутации на финансово-хозяйственном рынке требованиям, заявленным в этом законодательном акте.

Помимо этого, Центробанк России регулярно выпускает профильные методические рекомендации, значительно ужесточающие условия для заключения и проведения расчетно-кассового обслуживания коммерческих фирм.

Именно поэтому банки зачастую отказывают юридическому лицу в открытии расчетного счета, усмотрев в представленных им документах признаки фирмы-однодневки, участвующей в теневой финансовой схеме, а то и заподозрив его в пособничестве экстремистской организации или связях с террористами.

Чем недоволен банк?

Не секрет, что многие придирки носят субъективный характер, но клиенты вынуждены считаться с решением банка. Получив отказ в одном кредитном учреждении, можно обратиться в другое или затеять судебные тяжбы по поводу самоуправства банка.

Однако есть и другой выход: тщательно изучить банковские условия и привести свою фирму в соответствие с выдвигаемыми требованиями, если это практически осуществимо.

Самыми распространенными причинами отказа банка в открытии расчетного счета являются:

- претензии к руководителю или учредителю компании;

- проблемы с адресом, по которому зарегистрирована фирма;

- состав и содержание документов, представленных соискателем.

Неудачный выбор директора фирмы

Заподозрив компанию в наличии номинального руководства, банк с большой долей вероятности не станет с ней сотрудничать. Поэтому назначать директором предприятия человека, зарегистрированного в этом статусе еще в нескольких фирмах, нецелесообразно.

Внимание! Оформление одного и того же человека в качестве учредителя, руководителя и главного бухгалтера фирмы не вызовет доверия у банка и спровоцирует его на отказ в открытии расчетного счета заявителю.

Очень ответственно следует подойти и к личности руководителя. Наличие у него судимостей и просроченных кредитов может стать аргументом не в пользу юридического лица.

Обязательным условием для открытия счета является идентификация клиента. Для предприятий лицом, имеющим право действовать от его имени без доверенности, является руководитель. Его внешний вид наряду с представленными документами будет оцениваться сотрудниками банка.

Неряшливый костюм, неадекватное поведение, связанное с алкогольным или наркотическим опьянением, однозначно вызовет отрицательную реакцию со стороны работников банка и сведет к нулю вероятность заключения договора на расчетно-кассовое обслуживание в данном учреждении.

Адрес регистрации компании

Адрес предприятия, указанный в регистрационных документах, позволяет с максимальной долей вероятности идентифицировать его и получить информацию, способную либо развеять подозрения в неблагонадежности фирмы, либо подтвердить их.

https://www.youtube.com/watch?v=jsdfGgzOsz0

Налоговые службы и банки располагают списками адресов, которые наиболее часто фигурируют в регистрационных документах компаний.

Поэтому наличие такого адреса в качестве места прописки исполнительного органа фирмы вызовет повышенный интерес со стороны службы безопасности банка, которая обязательно инициирует тщательную проверку данного факта с помощью телефонных переговоров или с выездом сотрудников на место.

Прямым указанием на нечистоплотность компании-заявителя может служить обнаружение следующих несоответствий:

- регистрация фирмы по несуществующему адресу;

- по адресу регистрации компании находится другое предприятие, не обладающее информацией о заявителе;

- указанный в заявлении номер городского телефона не обслуживается или принадлежит другому абоненту;

- заявитель зарегистрирован по адресу, принадлежащему объекту незавершенного строительства;

- помимо заявителя по указанному адресу зарегистрировано еще несколько фирм.

Важно! Любые сомнения банка по поводу несоответствия юридического и фактического адресов нахождения фирмы трактуются им не в пользу заявителя и оцениваются как факт сокрытия важной информации, что, в свою очередь, приводит к отказу в открытии расчетного счета.

Документы организации или ИП

Проблемы с подготовкой и оформлением пакета документов, необходимых для заключения договора на расчетно-кассовое обслуживание, знакомы не только юридическим лицам, но и индивидуальным предпринимателям.

Эти проблемы носят формальный характер и подлежат устранению заявителем по указанию банка:

- отсутствие в представленном пакете документов той или иной бумаги;

- неправильно составленный или заверенный документ;

- ошибки, неточности и несоответствия в тексте учредительных документов;

- истечение срока полномочий руководителя, имеющего право без доверенности действовать от имени юридического лица.

Законные основания для отказа

Рассмотренные выше причины отказа в открытии расчетного счета носят достаточно субъективный характер и основаны в большей мере на догадках и подозрениях банка. Однако в гражданском законодательстве установлены и законные мотивы для отказа в предоставлении рассчетно-кассового обслуживания. К ним относятся:

- установление факта неправоспособности юридического лица или недееспособности индивидуального предпринимателя;

- наложение налоговыми органами ареста на прочие счета заявителя, находящиеся в других банках;

- отсутствие у финансового учреждения возможности предоставления подобных услуг.

Правоспособность и дееспособность

Правоспособность юридических лиц возникает при их регистрации и прекращается в момент ликвидации. Подтверждающими документами служат:

- учредительные документы;

- свидетельство о государственной регистрации;

- свидетельство о постановке на учет в налоговом органе;

- выписка из государственного реестра юридических лиц.

Отсутствие одного из этих документов может послужить причиной того, что банк отказал в открытии расчетного счета ООО или коммерческому предприятию с любой другой организационно-правовой формой.

Гражданская дееспособность физического лица является определяющим фактором для возможности взаимодействия индивидуального предпринимателя с финансовым учреждением. Для того чтобы банк принял к рассмотрению заявление на открытие расчетного счета, предприниматель должен обладать полной дееспособностью по возрасту и не иметь ограничений в дееспособности по состоянию здоровья.

Внимание! Банки отказывают в открытии расчетного счета ИП, не достигшим совершеннолетия или признанным судом недееспособными.

Арест счета в другом банке

Юридические лица и индивидуальные предприниматели, имеющие проблемы с налоговыми органами, которые выражаются в блокировке их расчетных счетов из-за несдачи отчетности или неуплаты налогов, не могут рассчитывать на осуществление расчетно-кассового обслуживания в других финансовых учреждениях. Они ответят заявителю категорическим отказом на основании 115-ФЗ.

Отказ по причинам, связанным с банком

Отказ финансового учреждения в открытии расчетного счета может быть обусловлен и объективными причинами:

- нахождение банка под санкциями Центробанка, запрещающими привлечение новых контрагентов;

- отсутствие технических и организационных возможностей для ведения расчетно-кассового обслуживания;

- отсутствие лицензии на расчетно-кассовое обслуживание.

Подозрения банка и спорные ситуации при отказах

Проводя комплексную проверку потенциального партнера, банки обращают особое внимание на следующие факторы:

- Не входит ли потенциальный клиент в число предприятий, стоящих на заметке в налоговых органах в связи со следующими обстоятельствами:

- имеет несколько счетов в разных банках;

- зарегистрировано одним учредителем с минимальным уставным капиталом;

- не сдает текущую налоговую отчетность или отчитывается с минимальной налоговой нагрузкой.

Следует отметить, что только совокупность нескольких факторов дает финансовому учреждению право отказать фирме в открытии расчетного счета.

- Не имел ли заявитель в прошлом отказов со стороны финансовых учреждений в открытии расчетных счетов, не было ли прецедентов по прекращению расчетно-кассового обслуживания по инициативе банков.

- Не содержатся ли сведения о заявителе в «черном списке» Росфинмониторинга среди компаний, подозреваемых в пособничестве экстремистам и террористам. В случае обнаружения даже косвенной связи с преступными лицами или группировками категорический отказ банка обеспечен.

Стоит ли говорить, что любые сомнения относительно репутации клиента трактуются банком в негативном контексте.

https://www.youtube.com/watch?v=iOQB66qgbgE

Более того, зачастую заявитель может и не понять, почему ему отказывают в открытии расчетного счета, так как банковские служащие не обязаны указывать причину.

В любом случае предприниматель, уверенный в своей благонадежности, для восстановления справедливости может обратиться в судебную инстанцию и с ее помощью попытаться склонить банк к заключению договора на расчетно-кассовое обслуживание. Однако отсутствие четкой и исчерпывающей нормативной базы не дает гарантии, что суд встанет на его сторону.

Отказ банка в открытии расчетного счета юридическому лицу или ИП: причины и основания — ПоДелу.ру

После регистрации своего дела остается последний штрих — открыть расчётный счёт. Вы подаёте в банк все документы, пишете заявление, но внезапно получаете отказ.

Почему так получилось и что теперь делать?

При заключении договора РКО банк проверяет каждого клиента на благонадежность (ст. 7 ФЗ от 07.08.2001 № 115-ФЗ).

Если он откроет счет обнальщику или экстремисту, то рискует получить штраф или вовсе лишиться лицензии. Поэтому почти все сомнительные клиенты получают отказ.

Есть несколько причин, предусмотренных законами и нормативными актами, по которым клиенту откажут в открытии расчётного счёта. Большинство поводов относятся и к предпринимателям, и к организациям. Рассмотрим их.

Недостаточно данных о личности

Банк обязан отказать клиенту в открытии счёта трёх в случаях (п. 5 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ):

- клиент представился вымышленным именем или псевдонимом и отказался раскрывать свою личность;

- клиент не представил достаточно документов и сведений, чтобы его идентифицировать;

- клиент не присутствует при открытии счета лично (за исключением лиц, которые уже обслуживаются в банке и ранее были идентифицированы).

Налоговая заблокировала счета клиента

Банк откажет в открытии счёта компании или предпринимателю, если налоговая приостановила операции по уже имеющимся счетам. Даже если счета были заблокированы в другом банке, новый банк не имеет права открывать счет такому налогоплательщику (п. 12 ст. 76 НК РФ).

Скорее всего, если у вас есть заблокированные счета, вы об этом знаете. Проверить информацию можно на сайте ФНС. Кликните «Запрос о действующих решениях о приостановлении», укажите свой ИНН и БИК банка. Сервис ответит, есть ли у вас счета, заблокированные по инициативе ФНС. Если у вас открыты счета в нескольких банках, сделайте запрос по каждому.

У банка нет возможности открыть счёт

Банк откажет в открытии счёта, если у него нет физической возможности обслужить клиента. Такое бывает, когда банк попал под санкции и ему запретили открывать новые счета.

Подозрения в терроризме и экстремизме

На сайте Росфинмониторинга можно найти организации, ИП и физлиц, которых подозревают в причастности к терроризму или экстремизму. С ними не станет работать ни один банк, который дорожит своей лицензией.

Проблемы с документами

Банк России установил минимальные требования к документам для открытия счёта (Инструкция ЦБ РФ от 30.05.2014 № 153-И). Банки могут требовать дополнительно и другие документы.

Полный перечень вы можете найти на сайте самого банка или уточнить на горячей линии. Обычно по этой причине банки не отказывают, а просто просят донести недостающие документы или исправить принесённые.

Банк сомневается в вашей благонадёжности

Есть признаки, по которым банк может усомниться в клиенте.

Маленький уставный капитал. Не внушает доверия, если уставный капитал компании минимально допустимый — 10 000 рублей — или незначительно больше.

Массовый адрес. По адресу регистрации организации работают и другие фирмы. Есть информация, что по адресу нет представителей компании, а все отправленные письма возвращаются отправителю.

https://www.youtube.com/watch?v=gb725VrzCVA

Проблемы с налогами. Налогоплательщик опаздывает с уплатой налогов, не сдает отчетность или занижает налоговую базу.

Коды видов деятельности для разных сфер. Если в банк приходит компания, которая по ОКВЭД занимается производством шин, звукозаписью и ведёт занятия по китайскому языку, ей скорее всего откажут, так как такая солянка выглядит подозрительно.

Учредитель, главбух и директор в одном лице. Это относится к организациям: для ИП такое положение нормально. Когда в организации работает один человек, который занимается всем и сразу, это подозрительно.

Массовый директор. Массовым считается директор, который занимает эту должность более чем в пяти компаниях, если они разных направлений и никак не связаны.

Испорченная репутация. У банков есть «черные списки», в которые они заносят сомнительных клиентов. Чаще всего в них попадают лица с плохой кредитной историей и блокировками счетов.

По отдельности эти признаки, как правило, не играют роли, но если наберётся хотя бы три,банк может отказать в открытии счёта. Например, компания с минимальным уставным капиталом — обычное дело. Но если у неё к тому же массовый адрес, массовый директор и регистрация на прошлой неделе, она выглядит подозрительно.

Проверить себя на массовый адрес и массового директора можно в сервисе ФНС «Прозрачный бизнес», введя ИНН, ОГРН или название своей компании:

О задолженности по налогам или просрочке сдачи отчётности узнайте в своём личном кабинете на сайте ФНС.

Даже если у вас нет ни одного из этих признаков, нельзя гарантировать, что банк откроет вам счёт. Банки оценивают рисковый статус клиента по своим критериям и не разглашают их.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

1. Узнайте в банке причину отказа и исправьте недочёты

По ст. 846 ГК РФ банк обязан открыть счёт клиенту, а любой безосновательный отказ считается незаконным. Поэтому банк должен обосновать свои действия, но есть нюансы.

Банки не всегда направляют прямой отказ: некоторые предпочитают затягивать с ответом и ждут, когда клиент уйдёт сам. Такое поведение равносильно отказу, и его можно обжаловать.

А иногда банки не называют конкретную причину отказа, ссылаются на подозрительность клиента или несоответствие процедуры открытия счёта закону.

Тут может быть множество причин: от кривой буквы в заявлении и до подозрений в финансировании терроризма.

Добивайтесь конкретного ответа. Можете ссылаться на методические рекомендации Банка России: он указывает, что банки должны подробно объяснять причины отказа, чтобы клиент мог обжаловать такое решение.

Если дело в допущенной в документах ошибке, устраните её и попробуйте открыть счёт снова. Если вам отказали, но вы с этим не согласны, соберите документы, которые докажут, что банк не прав, и обратитесь с жалобой.

Банк рассмотрит документы и пояснения в течение 10 рабочих дней. Затем вам сообщат, что оснований для отказа больше нет или, что вы по-прежнему не можете открыть счёт.

2. Обратитесь с жалобой в ЦБ РФ

Если решение не в вашу пользу и вы не согласны с позицией банка, обратитесь в комиссию при ЦБ РФ. Это можно сделать онлайн через специальную форму для жалоб. Выберите нужную категорию, а затем заполните форму:

Прикрепите отказ банка и документы, которые подтверждают вашу благонадёжность.

В ЦБ ваше заявление рассмотрят в течение 30 дней, проверят все документы и вынесут решение об отсутствии или наличии оснований для отказа.

3. Попробуйте открыть счёт в другом банке

У банка могут быть слишком жёсткие требования, которые он не хочет или не может ослабить. Особенно часто это встречается у крупных банков с большим числом клиентов. Они не много потеряют, отказав сомнительному клиенту, но точно защитят себя. В этом случае лучше пойти в другой банк.

4. Идите в суд

Иск в суд — крайняя мера. Если вы не пробовали обращаться в другие банки и не жаловались в комиссию при ЦБ РФ, то сначала займитесь этим. Если же вы везде получаете категорический отказ, но на 100% уверены в своей правоте и отсутствии нарушений, идите в суд.

https://www.youtube.com/watch?v=8aShUCzlcxs

В этом случае нужно написать заявление в Арбитражный суд вашего района. Процесс будет долгим и сложным, а шансы выиграть дело невелики. Чаще всего победителем выходит банк, так как в законодательстве есть указание на то, что банк может отказать в открытии счёта сомнительным лицам. А критерии сомнительности нигде не зафиксированы: их формулирует сам банк.

Банк не открывает расчетный счет: причины отказа

Нередко индивидуальные предприниматели и владельцы компаний сталкиваются с проблемой – банк не открывает расчетный счет и как результат, они не могут полноценно осуществлять свою деятельность. Эта проблема касается не только новых юрлиц и ИП, но и тех бизнесменов, которые уже длительный период работают на рынке, и просто в силу различных обстоятельств хотят сменить обслуживающий банк.

Все клиенты, которые приходят в банк открыть расчетный счет, в обязательном порядке подпадают под финансовый мониторинг. В процессе проверки юрлица или предпринимателя финансовые учреждения руководствуются:

- федеральным законом №115 от 07.08.2001 г. с длинным названием «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» или просто 115-ФЗ.

- Положением ЦБ РФ № 375 «О требованиях к правилам внутреннего контроля кредитной организации в целях ПОД/ФТ»

- и своей внутренней инструкцией по финансовому мониторингу.

Банк не открывает расчетный счет: основные причины отказа

Итак, если банк не открывает расчетный счет причины его действий следующие:

Клиент или его представитель не представил все необходимые документы для идентификации или же использует вымышленные названия или имена.

Сотрудник банка в обязательном порядке проверяет данные предпринимателей, физлиц, а также бенефициаров юрлиц: ФИО, гражданство, дату рождения, право пребывать на территории РФ, реквизиты паспорта, прописку.

Если же открыть счет планирует ООО, тогда проверяется: наименование, организационно-правовая форма, номер налогоплательщика и т.д. Без этой информации счет клиенту не откроют.

Клиент или его представитель не присутствует лично во время оформления документов на открытие счета.

Здесь сразу у многих возникнет вопрос — ведь много банков открывают счет в течение нескольких минут после подачи онлайн заявки с его сайта. Такая услуга есть, но режим функционирования счета ограничен.

Он работает только на прием платежей, а вот осуществить отправку денег клиент сможет лишь после процедуры идентификации.

Клиент попал в список лиц, связанных с экстремизмом и терроризмом. Каждое физлицо и организация, а также бенефициары юрлиц проверяются по соответствующим базам и если о них там есть упоминание, то банк не открывает расчетный счет.

Дополнительные причины отказа

Кроме вышеуказанных причин есть еще ряд параметров, по которым проверяются юрлица и ИП на предмет фиктивности их существования:

- величина уставного капитала соответствует минимальному значению или незначительно превышает его. К примеру, для ООО – 10 тысяч рублей, для ПАО – 100 тысяч рублей;

- адрес регистрации юридического лица находится в списке «Адресов массовой регистрации». Проверка по этому параметру осуществляется здесь: https://service.nalog.ru/addrfind.do (сайт налоговой службы);

- по юридическому адресу организации отсутствует исполнительный орган ООО и само предприятие. Работники банка могут сделать выезд с целью проверки наличия компании по месту регистрации, позвонить туда или проверить через интернет;

- если юрлицо зарегистрировано менее полугода и в «опроснике», который заполняется перед открытием счета, указан основный характер проводимых через банк операций, как обналичивание и международные расчеты, которые носят признаки сомнительных операций (запутанная сделка, характер операции не соответствует деятельности компании, указанной в учредительных документах, а также ряд других признаков). Другими словами, если в документе указать, что счет открывается с целью снятия денег по чеку, то с большой вероятностью последует отказ;

- также банк не открывает расчетный счет, если не совпадает планируемая деятельность с фактической. Например, юрлицо планирует оплачивать заграничные контракты на поставку дерева, а само занимается продажей бытовой техники;

- один и тот же человек является учредителем компании, ее директором и главным бухгалтером. С этой проблемой обычно сталкиваются новые небольшие компании, у которых еще не сформирован штат работников. Нередко владелец фирмы спешит побыстрее открыть счет в банке, чтобы работать по перерасчету и не обращает внимание на эти моменты. И в результате сталкивается с тем, что банк отказался открыть счет;

- финансовая отчетность нулевая или вообще не подавалась в налоговую;

- если у клиента есть задолженность по контрактам нерезидентов, по которым были закрыты паспорта сделок и больше не открывались в течение полугода после истечения срока действия контракта;

- если ранее банк отказался открыть счет в рамках законодательства о финансовом мониторинге.

Все вышеуказанные причины касаются как вновь созданных, так и давно действующих юрлиц и предпринимателей.

Почему отказывают в счете новым юрлицам и ИП

Новые компании и предприниматели, чтобы иметь возможность получать безналичные платежи за свою продукцию и услуги, должны открыть расчетный счет. Но им это сделать намного сложнее в силу следующих обстоятельств:

- небольшой уставной капитал, да и еще непроплаченный;

- директор, учредитель и бухгалтер одно и то же лицо;

- в основном планируются операции по снятию наличных, как по чеку, так и с помощью корпоративной платежной карты;

- ведение бизнеса планируется в регионе отличном от прописки учредителя.

Избежать отказа можно путем формирования уставного капитала в размерах, превышающих минимальный размер. Также во время собеседования с сотрудником банка рекомендуется подробно описать свой будущий бизнес, показать хорошую ориентацию в нем.

https://www.youtube.com/watch?v=xBmnheuiQRw

Если же последовал отказ, расстраиваться не нужно. Стоит попробовать открыть счет в другом банке. Лучше если это будет небольшое финансовое учреждение. Обычно они всегда испытывают недостаток в новых клиентах и поэтому могут «закрывать глаза» на некоторые его недостатки.

Также есть ряд банков, которые известны своим лояльным отношением к новым клиентам. Речь идет о Тинькофф-Банке, Модульбанке или Точке. Как утверждает Точка: «Решение по заявке на открытие счета может быть пересмотрено по вашей просьбе» — в случае, если банк сначала отказался открыть расчетный счет.

Общая практика: если банк отказал в открытии счета, он не пересматривает своего решения.

Почему отказывают действующему бизнесу

Сложности с открытием расчетного счета в банке могут возникнуть и в компании, которая уже длительный период ведет деятельность.

Главной причиной отказа является подозрение сотрудника финансового мониторинга — зачем клиенту еще один расчетный счет.

Если же получится обоснованно ответить на этот вопрос, тогда проблем с открытием счета не должно возникнуть. Например, обслуживающий банк поднял тарифы или не дает кредит.

Но следует отметить, что когда у фирмы или предпринимателя очень много счетов в разных финансовых учреждениях, то открывать им еще один счет будет с каждым разом все сложнее.

Также отказать в открытии счета могут, если предприниматель или компания:

- не платит налоги со своего счета;

- нет операций по выплате заработной платы;

- в основном обналичивает деньги со своего счета;

- директор или учредитель имеют плохую репутацию (судимость, должники по кредитам и т.п.);

- имеет большое количество учредителей;

- использует номинального директора.

Чтобы не получить отказ в открытии расчетного счета новым и действующим бизнесменам следует:

- придерживаться действующего законодательства,

- вести свою деятельность открыто и прозрачно, чтобы у сотрудников банка не возникли подозрения, что они занимаются отмыванием денег.

В противном случае к ним будут применены санкции, вплоть до замораживания денег на счете.

Александр Бабин