Жизнь в современных реалиях немыслима без счета, открытого в банковской структуре. Счета используют для перечисления зарплаты и осуществления различных текущих платежей. Средства на счетах могут не только накапливаться, но и приумножаться.

Каковы основные виды банковских счетов для физических и юридических лиц: их классификация и характеристика. Какие счета в банке и для каких финансовых операций используют, их основные отличия, функции и особенности, читайте на crediti-bez-problem.

ru

- Что значит банковский счет? Понятие и классификация

- Особенности краткосрочных счетов в банке

- Депозитный банковский счет на длительный срок

- Функции текущего расчетного счета

- Для чего нужен корреспондирующий счет?

- Отличительные особенности накопительных и кредитных счетов

- Специальные банковские счета и их особенности

- Виды банковских счетов

- Счета для простых граждан

- Текущий или зарплатный

- Расчетный

- Кредитный

- Сберегательный или депозит

- Социальный или бюджетный

- Счета организаций и фирм

- Расчетные

- Текущие

- Спецсчета организации

- Правила нумерации и расшифровка

- Виды банковских счетов — характеристика и отличия

- Пользование

- Наименования

- Счета для физических лиц

- Счета для юридических лиц

- Расчётный счёт

- Текущий счёт

- Специальные счета

- Расшифровка номера

- Сберегательная книжка

- Выбор банка

- Банковский счет — что это такое, виды, пример счета в банке

- Что такое банковский счет

- Виды и назначение счетов

- Виды счетов физического лица

- Полные реквизиты счета

- Как завести в банке реквизиты

Что значит банковский счет? Понятие и классификация

Банковским счетом называют счет, открываемый банковским учреждением по письменной просьбе физического либо юридического лица, желающего участвовать в безналичных финансовых операциях либо накапливать средства на личном счете для определенных целей.

Факт открытия банковского счета фиксируется соответствующим договором между клиентом и банком.

В соответствии с данным документов банковская структура обязуется:

- Выполнять операции по зачислению денег на счет.

- Перечислять указанные клиентом суммы на другие счета.

- Приводить иные операции. Например, начислять проценты.

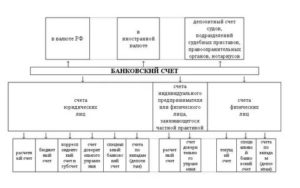

Счета в банках классифицируются по следующим основным видам:

| Вид счета в банке | Для каких расчетов используется |

| Расчетный | Для ведения коммерческой деятельности. Необходим всем ИП и организациям в статусе юрлица |

| Ссудный (кредитный) | Операции, связанные с выплатой кредита. Открывается для частных лиц и организаций. Банковская выписка содержит информацию о состоянии кредита – отражает невыплаченные обязательства по основному долгу, комиссии, штрафы и совершенные платежи |

| Текущий | Для нужд физического лица или для организаций без статуса юрлица |

| Депозитные (вкладной) | Основное назначение – временное хранение капитала. По завершении срока депозитного договора деньги возвращаются вкладчику с процентами согласно банковским тарифам. Открывается юридическими и физическими лицамиРазмер процентной ставки зависим от длительности вклада – увеличивается по мере увеличения периода вклада |

| Валютный | Необходим для валютных операций. При этом для каждой валюты открывается отдельный счет. Может быть расчетным, ссудным, текущим, иметь иной вид |

| Карточный | Его открытие сопровождается выдачей именной карты. Счет отображает операции, выполненные посредством карты банка. Открывается юридическими и физическими лицами |

| Межбанковский | Для финансовых взаимоотношений между банками. Его открытие возможно лишь для какой-либо кредитной организации. |

Особенности краткосрочных счетов в банке

Счет депозитного вида на небольшой срок называется краткосрочным.

Его основными особенностями являются:

- Максимальный срок не более полугода.

- Отсутствие возможности использовать средства в оговоренный период – нельзя пополнять и снимать.

- По истечении срока вкладчику возвращаются деньги и выплачиваются накопившиеся проценты.

+’Если говорить о преимуществах:

- За относительно небольшой период владелец краткосрочного счета увеличивает свой капитал.

- Далее он выбирает новый, более выгодный депозит или продлевает старый.

)

Открытие таких счетов актуально в нестабильные времена для рублевого курса. Подобным способом сохранения средств пользуются не только обычные граждане, но и различные предприятия.

Депозитный банковский счет на длительный срок

Длительность срока депозитного счета определяется условиями конкретного договора (более одного года). На протяжении этого периода банковское учреждение распоряжается деньгами клиента, обязуясь при этом выплачивать ему проценты (ежемесячно, ежеквартально и так далее).

Особое внимание при выборе депозита следует уделить предлагаемым условиям:

- Есть ли возможность пополнения.

- Допустимо ли частично снимать средства.

- Каковы штрафные санкции за досрочное закрытие счета.

- Величина минимального и максимального размера вклада.

- Наличие капитализации процентов.

- Пролонгация в автоматическом режиме, если клиент не дал иных указаний.

Наиболее высокие ставки по процентам присущи депозитам, с которых запрещено снимать деньги.

Депозитный счет – идеальный вариант накопить нужную сумму для определенной инвестиционной цели или просто для увеличения размера накоплений. Он успешно применяется физическими и юридическими лицами.

Функции текущего расчетного счета

Текущими счетами пользуются организации, не имеющие статуса юридических лиц: формирования из разряда общественных, учреждения, филиалы, представительства, отделения и так далее.

Этот вид счета используют для следующих расчетов:

- Оплаты расходов, связанных с содержанием управленческого аппарата.

- Снятия сумм для выдачи зарплаты.

- Покрытия расходов (платежей), относящихся к функционированию отделения, занимающего иностранным страхованием.

Наличие текущего счета для расчетов позволяет его владельцу:

- Поручить банковским служащим осуществление регулярных выплат. Фактически обязанности по выполнению отдельных платежей перекладываются на банк.

- Направить третьему лицу необходимую сумму. Таким образом оплачиваются товары (услуги).

- Произвести конвертацию средств, находящихся на счете. При этом снимать их не нужно. Достаточно завить о намерении обмена рублей на евро или другую валюту, а затем получить ее.

- Оформить карту банка, привязанную к счету. Это позволяет обналичивать средства без посещения банковского учреждения, а также оплачивать покупки.

Открытие текущего счета доступно для любого человека, если его операции по расчетам не касаются бизнес-деятельности (предпринимательской либо частной).

Для чего нужен корреспондирующий счет?

Корреспондентскими счетами пользуются коммерческие банковские структуры, открывая специальные счета в ЦБ или другом банке. В любой платежной документации, касающейся межбанковских проводок, прописываются именно корреспондентские счета. Иными словами, банки, имеющие общий спецсчет называют корреспондирующими, значит между ними возникают корреспондентские отношения.

Такой счет отражает расчеты, произведенные одним банком по поручению другого и за его счет. Основанием служит корреспондентский договор с прописанными условиями, правами и обязанностями участвующих сторон.

Отличительные особенности накопительных и кредитных счетов

Счет накопительного типа более удобен в использовании, нежели вклад срочного действия. По сути клиент выбирает приоритет: свободное распоряжение личными сбережениями или более высокие процентные ставки.

Согласно стандартным условиям по накопительным счетам, клиент может:

- Свободно снимать средства. При этом ставка по процентам остается прежней – снижаться не будет

- Произвольно вносить деньги на счет. Как правило, ограничение касается итоговой суммы после операции пополнения, а именно, недопустимость ее превышения первоначальной величины в 10 раз и более.

- Ориентиром для выплаты процента является минимальный размер остатка. Его период непременно оговаривается условиями договора.

Особенностями счета ссудного (кредитного) вида являются следующие критерии:

- Основанием для открытия служит кредитный договор. Следовательно, его открывает банк на имя получателя кредита.

- Один клиент может быть обладателем нескольких подобных счетов, то есть получение каждого кредита сопровождается открытием кредитного счета.

- Ссудный счет не относится к самостоятельной банковской услуге. Это сопутствующий сервис при кредитовании. Так кредитору удобней учитывать выданные и возмещенные средства.

- Если в обязанности физических лиц не входит оплата за открытие счета, то с юрлиц взимаются деньги не только за его открытие, но и за обслуживание.

Специальные банковские счета и их особенности

Открытие специального банковского счета невозможно без наличия счета расчетного вида, открытого в той же банковской структуре. Каждому спецсчету сопутствуют определение условия. Однако движение денежных потоков осуществляется в соответствии с общими правилами, прописанными для управления счетом в банке.

https://www.youtube.com/watch?v=J0s5GEogEYI

Организация имеет право на открытие специального счета при отсутствии задолженностей перед налоговой структурой, Пенсионным фондом, иными бюджетными государственными организациями. Сей факт подтверждается в банке соответствующими документами.

Целевое назначение спецсчетов весьма разнообразно, кратко рассмотрим основные направления:

- Аккредитивный. Имеет вид беспроцентного депозита. Пополняется из средств основного счета на определенный срок. Банк действует по поручению клиента – переводит деньги поставщику по факту выполнения ним условий, предусмотренных договором (качество, сроки и прочее). На каждого поставщика открывается отдельный аккредитив.

- Вариант чековых книжек. Это счет на специальные нужды предприятия. Он ежемесячно пополняется из средств основного счета. Например, на выдачу подотчетных средств и так далее. Деньги получают по чеку с наличием печати, заверенному уполномоченным лицом.

- Бюджетный. Необходим для осуществления операций с финансами, поступившими из бюджета любого уровня либо внебюджетного фонда РФ. У таких средств, как правило, целевое предназначение.

Виды банковских счетов

Виды банковских счетов — это особая классификация, подразумевающая группировку вкладов, депозитов и счетов, открытых в банковском учреждении. Для каждого вида вклада предусмотрены свои особенности.

Банковский счет (БСЧ) создается банковским учреждением и используется непосредственно для осуществления безналичных переводов денежных средств либо для обеспечения сохранности денег.

Распорядителем денег, которые поступают на БСЧ, является владелец счета. Это лицо, по заявлению которого создан этот БСЧ в банковской организации.

Счета для простых граждан

Если инициатором создания БСЧ выступает гражданин, то речь идет про виды счетов в банке для физических лиц. Обратите внимание, что физическим лицом признаются не только российские граждане, но и представители иностранных государств. Также к категории физлиц следует относить бизнесменов и частных предпринимателей.

Простым гражданам (физлицам) доступны некоторые виды БСЧ.

Текущий или зарплатный

Это стандартный финансовый инструмент, используемый гражданином для получения заработной платы или иных доходов. Например, от осуществления предпринимательской деятельности ИП.

Отличительная черта текущего БСЧ — операции по счету проводятся моментально. То есть пользователь может совершать переводы, оплату, снятие наличных в любой момент времени.

Конечно, при условии наличия денег на счете.

На вопрос: зарплатная карта — это какой вид счета — ответом будет: это текущий СЧ для физлица, так как он позволяет совершать мгновенные операции в денежными средствами, без каких-либо временных ограничений.

Популярный пример: зарплатная дебетовая карта.

Расчетный

Это особый вид текущего счета, который может использоваться ИП для осуществления расчетных операций. Например, через расчетный БСЧ предприниматель осуществляет оплату товаров, работ и услуг, приобретаемых для ведения бизнеса.

Открывать отдельный расчетный СЧ предприниматель не обязан. Он может использовать для бизнеса частную карточку. Но отдельный БСЧ для бизнеса гораздо удобнее. Позволяет разделять средства.

Кредитный

Популярное направление в сфере кредитования — оформление кредитной карты с ограниченным лимитом средств. Кредитные отношения между держателем карты и банком возникают только с момента использования кредитного лимита (например, оплата картой в магазине).

Пока клиент не пользуется кредиткой, проценты не начисляются. Если возник вопрос, кредитная карта — какой вид счета, то ответ будет: обычно это стандартный кредитный СЧ. Но бывают и исключения, в зависимости от условий кредитования.

Например, если заем выдан в иностранной валюте, то это валютный кредитный СЧ.

https://www.youtube.com/watch?v=LcrqHp3w544

Кредитный БСЧ открывают не только в форме кредитной карты. Например, гражданин может оформить потребительский или ипотечный кредит в банке и на этот кредсчет будет вносить ежемесячные платежи по кредиту.

Сберегательный или депозит

Используется россиянами для сбережения и приумножения накоплений. По сути, деньги физлица вносятся в банк под определенный процент. По истечении срока вклада клиент получает назад средства и начисленные проценты.

Ключевое отличие от текущего и расчетного БСЧ — операции по депозиту ограничены по времени. Например, деньги нельзя снять до истечения срока вклада либо клиент потеряет проценты. Некоторые депозиты не предусматривают даже поступлений. Например, внести деньги на закрытый депозит нельзя до окончания срока договора.

Социальный или бюджетный

Этот вид БСЧ открывают отдельным категориям граждан, которые получают государственные пенсии, пособия и иные виды льгот. Например, социальные карты заводят пенсионерам и инвалидам — получателям государственного обеспечения.

Счета организаций и фирм

При создании нового юридического лица требуется открыть отдельный расчетный БСЧ. Без этого деятельность компании невозможна.

Компания обязана уведомить Налоговую инспекцию в течение 10 дней с момента открытия нового расчетного счета. А вот учреждения бюджетной сферы от этой обязанности освобождены. За них ФНС уведомляет Казначейство или финансовый отдел.

Перечислим, какие бывают счета в банке для юридических лиц:

- расчетные;

- субрасчетные;

- текущие;

- бюджетные;

- аккредитивные.

Расчетные

Для организации расчетный БСЧ является основным финансовым инструментом. Причем у одного юрлица может быть сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту.

Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке может быть открыт субрасчетный СЧ.

Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Текущие

Текущий счет — это платежный инструмент, который используется организацией, не являющейся юридическим лицом. Например, это общественная организация, отделение, филиал или представительство.

Отличие расчетного от текущего БСЧ заключается в следующих преимуществах текущего СЧ:

- возможность поручить постоянные платежи банку (автоплатеж);

- возможность привязки карты к счету, чтобы уменьшить число посещений отделения банка;

- возможность конвертации валют в особом порядке, например, при зачислении оплаты в иностранной валюте платеж автоматически конвертируется в российские рубли по курсу ЦБ на момент совершения операции.

Спецсчета организации

Спецсчетами принято называть отдельную категорию БСЧ. Назначение их отличается от стандартного набора операций. Например, спецсчет открывают для участия в госзакупках. Компанию не допустят к участию в торгах без спецсчета, если в условиях закупки прописано такое требование.

https://www.youtube.com/watch?v=dM3A75BauHg

Когда потребуются спецсчет:

- при участии в госзакупках, если заказчик — получатель бюджетных средств;

- при получении целевого финансирования;

- для участия в государственных конкурсах и грантах;

- при участии в гособоронзаказе;

- для перечисления обеспечения контракта;

- для участников бюджетного процесса;

- прочее.

Правила нумерации и расшифровка

По общим правилам, номер БСЧ представляет собой 20-значный код, который состоит из определенных групп символов. Каждая группа символов позволяет расшифровать категорию и назначение СЧ. Например, кодовая классификация счетов по назначению и структуре определяется следующим образом:

ХХХ.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ, из них:

| Первые 3 цифры номера БСЧ000.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ | Определяют категорию БСЧ.Например, 423 обозначает, что сберегательный вклад открыт физическим лицом, код 408 — это зарплатная карта гражданина.А вот код 407 — это расчетный СЧ организации. |

| Четвертая и пятая цифрыХХХ.00.ХХХ.Х.ХХХХ.ХХХХХХХ | Символы являются дополнением к первой части кода и трактуются в тесной увязке с ним.Например, классификация счетов по экономическому содержанию такова:

|

| Шестой, седьмой и восьмой символыХХХ.ХХ.000.Х.ХХХХ.ХХХХХХХ | Обозначают валюту, в которой открывается банковский счет.Например, российские рубли — код 810.Для долларов — шифр 840, для евро — 978. |

| Девятая цифраХХХ.ХХ.ХХХ.0.ХХХХ.ХХХХХХХ | Проверочная цифра, устанавливается банковской компанией. Используется как закрытый шифровальный ключ. |

| С 10 по 13 символыХХХ.ХХ.ХХХ.Х.0000.ХХХХХХХ | Номер отделения банка, в котором открыт банковский счет. |

| Последние 7 цифрХХХ.ХХ.ХХХ.Х.ХХХХ.0000000 | Индивидуальный порядковый номер СЧ в учетном регистре банковской организации. Присваивается в индивидуальном порядке, но с учетом рекомендаций Центробанка России. |

Виды банковских счетов — характеристика и отличия

Существует множество видов банковских счетов. Банковский счёт — это средство кредитной организации для фиксирования движения безналичных денежных средств определённого лица при ведении бухгалтерского учёта (кредита и дебета) и отчётности по денежным операциям. Существуют платёжные счета, предназначенные для физических или юридических лиц, накопительных депозитов или текущих расчётов.

Пользование

Что такое банковский счёт? Это общий технический инструмент формы сотрудничества банковского учреждения и клиента, имеющий разнообразное назначение. Счёт — документ, открытый банковским учреждением на определённое физическое или юридическое лицо, которое участвует в безналичных денежных операциях или накапливает средства на личном счёте.

Следует различать понятия внутренние счета финансовых учреждений и банковские. Разница в том, что банковские счета открываются по заявлению и договору с клиентом, и ими распоряжаются их владельцы.

Отличием функций внутренних банковских депозитов является то, что они находятся в распоряжении кредитной организации для бухгалтерского учёта и анализа денежных операций, проводимых банком.

Парные – это два лицевых банковских счёта (активный и пассивный), отражающие однородную деятельность банковского учреждения.

Форма безналичных расчётов и режим банковских счетов регламентируется нормативными документами:

- Гражданским Кодексом РФ.

- Налоговым Кодексом РФ.

- Федеральным законом №86 от 10.07.2002 г. «О Центральном Банке России».

- Положениями Банка России №579-П и №383-П.

Согласно законодательству, клиенты имеют право открывать неограниченное количество счетов в банках и кредитных организациях (с согласия последних). Все депозиты предпринимателей должны быть зарегистрированы в фискальных органах. Банковские счета характеризуют четыре признака:

- открываются и ведутся банковскими структурами;

- являются составной частью предмета договора;

- учитывают денежные средства;

- отражают обязательства кредитной организации перед клиентом.

Для того, чтобы открыть счет, заключается договор с банком или лицензированной кредитной организацией, в котором указываются взаимные ответственности сторон. В соответствии с договором банк обязуется перед клиентом:

- Зачислять денежные средства.

- Перечислять указанные суммы денежных средств другим клиентам.

- Производить другие денежные операции, например, начисление процентов (схемы начисления процентов могут существенно отличаться).

Зачем нужен банковский счёт? На банковские счета производится перечисление заработной платы, с них оплачиваются различные товары и услуги. Денежные средства можно преумножать, положив их под определённый процент, а пластиковые банковские карты есть у большинства жителей больших городов.

Наименования

Единого классификатора видов банковских счетов нет. Их классификация осуществляется по нескольким параметрам. Счета бывают универсальные и специальные, клиентские и межбанковские, постоянные и транзитные. Кроме этого, их формат подразделяется в зависимости от:

- валюты (рублёвые, валютные, инвалютные, мультивалютные);

- владельца;

- целевого назначения;

- возможностью пополнения и снятия части средств.

Кроме этого существуют временные накопительные счета. Временные счета открываются для:

- Строящихся предприятий на период времени до открытия.

- Формирования уставного фонда создаваемых АО, ООО и т.п.

- Зачисления инвестиционных средств.

- Поступления благотворительных взносов и пожертвований.

Таблица счетов по возможности пополнения:

| Непополняемый | В период всего срока вклада взносы нельзя пополнять |

| С возможным пополнением | В период срока вклада пополнение разрешается |

| С частичным снятием средств | Разрешается снимать часть средств с вклада . При этом должна остаться определённая сумма (неснижаемый остаток) |

По начислению процентов банковские счета разделяются на следующие:

- с ежемесячным начислением процентов;

- начислением процентов в конце срока;

- промежуточным начислением процентов (еженедельно, ежеквартально, раз в полугодие). Условия зависят от договора с банком.

на теме: Банковские счета

Счета для физических лиц

Основными видами счетов для физических лиц являются:

| Текущий (зарплатный) | К нему привязана дебетовая банковская карта ( зарплатная ), на неё перечисляется заработная плата. Зарплатная карта является депозитным или текущим счётом и бывает дебетовой и кредитной |

| Расчётный (основной) | Открывается всеми ИП и организациями в статусе юрлица для осуществления коммерческой деятельности |

| Кредитный (ссудный) | Формируется для выплат по выданным банковским кредитам. Ссудные счета бывают простыми и специальными. По простым кредитным счетам производится кредитование клиентов по остатку. По специальным – кредитование по обороту |

| Депозитный (сберегательный) | Депозитный является накопительным и предназначен для счетов, бывает срочным и до востребования |

| Бюджетный | Открывается для социальных выплат людям, получающим пенсии |

Счета для юридических лиц

Всеми новыми предприятиями и фирмами открываются счета в банковских учреждениях, то есть создаётся платёжный профиль. Без этого зарегистрировать новую компанию не получится. После того, как компания открыла в банке профиль, в десятидневный срок необходимо проинформировать об этом Налоговую инспекцию.

https://www.youtube.com/watch?v=YnpfHAgSekI

В категорию для юридических лиц входят:

- расчётные;

- субрасчётные;

- текущие;

- аккредитивные;

- бюджетные (для внебюджетных фондов).

Расчётный счёт

Расчётный банковский счёт считается основным и открывается по месту регистрации. По действующему законодательству организации вправе иметь несколько расчётных платёжных профилей, одним из которых пользуются при переводах в Пенсионный фонд.

Банковскими учреждениями открываются расчётные счета для различных платежей юрлицам и ИП, которые занимаются коммерческой деятельностью. Их функции для ИП и юридического лица имеют отличия. Спектр возможностей у юридических лиц намного шире, и пакеты услуг в банках чаще предназначены для организаций.

Предприятия, организации и учреждения, имеющие филиалы (например, склады и магазины) по просьбе владельца основного расчётного профиля могут открывать расчётные субсчета для учёта выручки и взаиморасчетов в подразделениях. Их применение позволяет переводить выручку на основной счет или производить денежные операции от имени головной компании. Субрасчётные счета учитываются на одном балансовом счёте с расчётными.

Основное назначение расчётных счетов:

- зачисление выручки от коммерческой деятельности и осуществление платежей;

- зачисление денежных средств полученных займов;

- расчёты с банками по полученным займам и кредитным процентам;

- расчёты по заработной плате с сотрудниками и прочие выплаты;

- платежи по решению суда и других органов, которые имеют право взыскивать средства;

- прочие расчётные денежные операции.

Лицевой – дополнительный банковский счёт, как правило, привязанный к расчётному. Лицевой счёт используется для фиксирования средств, выделяемых на крупные вложения и прочие цели.

Текущий счёт

Текущий счёт в банке — это платёжный профиль, открытый предприятию, не являющемуся юридическим лицом:

- общественная организация;

- учреждение;

- филиал;

- представительство;

- отделение и пр.

Им можно пользоваться в следующих случаях:

- при выдаче денежных средств на зарплату сотрудникам;

- для расходных средств на содержание управленческого аппарата;

- для расходов и выплат, связанных с работой подразделения по иностранному страхованию.

Чем отличается текущий счёт от расчётного? Текущий считается очень полезным финансовым инструментом, позволяющий владельцу:

- поручить обязанности по постоянным платежам банку;

- переводить необходимые суммы денежных средств третьему лицу, к примеру, оплата товаров или услуг;

- избавится от частого посещения банка, привязав пластиковую карту к профилю;

- получить возможность конвертации средств (при необходимости рубли можно обменять по курсу на доллары или евро).

Специальные счета

Открыть специальный (целевой) банковский счет нельзя без основного, открытого в том же банке. Коммерческое предприятие открывает особый спецсчёт, если не имеет задолженности Пенсионному фонду, налоговым структурам и другим бюджетным государственным организациям. В настоящее время имеется возможность открыть персональный счет (в том числе за рубежом) с внешним управлением активами.

К основным специальным счетам относятся:

- Аккредитивные. Являются типом беспроцентного депозита. Пополняются средствами на какой-либо срок. По поручению владельца банк переводит средства поставщикам при выполнении ими условий договора (срок, качество и так далее). Отдельный аккредитивный депозит открывается на каждого поставщика.

- Чековые книжки. Используются для специальных нужд компании. Ежемесячно пополняются средствами для выдачи подотчётных денежных средств и прочие нужды. Средства по чеку можно получить при наличии печати, заверенной уполномоченным лицом.

- Бюджетные. Данные счета отличаются целевым предназначением и необходимы для денежных операций со средствами, поступающими из бюджетных организаций или внебюджетного фонда России.

Кроме основных банковских счетов, которые используются наиболее часто, существуют следующие:

- корреспондентский (транзитный). Использование межбанковских счетов коммерческими банками позволяет им открывать платёжные профили в ЦБ и чужих кредитных учреждениях. В корреспондентском отражаются денежные операции, которые проведены банком по поручению другой банковской организацией и за её счёт. Банки, которые имеют общий платёжный баланс, называют корреспондирующими. Счета, открытые между банками имеют название «лоро-ностро»;

- валютный. Открывается в иностранной валюте и используется для проведения внешнеэкономических денежных операций. Валютные платёжные профили бывают нескольких типов в зависимости от назначения (Ф, Р1, Р2, С). Режимы валютных счетов типа «С» регулирует Инструкция Банка России;

- карточный (дебетовый и кредитный);

- именной;

- замороженный;

- обезличенный;

- застрахованный;

- контокоррентный;

- общий;

- онкольный;

- частный;

- фидуциарный;

- фондовый;

- сводный.

Расшифровка номера

Нумерация всех банковских счетов состоит из комбинации 20 цифр, каждая из которых имеет определённое значение. Цифры, составляющие номер разделяются на 5 групп, отображающих характеристику платёжного профиля. Как пример для расшифровки можно рассмотреть расчётный счёт коммерческого предприятия, которое является федеральной собственностью и открыт для учёта денежных средств владельца.

Номер банковского счета 40502810500250000328:

- 40502 – первые 5 цифр, с каких начинается номер, означают, что это коммерческое предприятие, которое находится в федеральной собственности;

- 810 – определение валютного кода российского рубля;

- 5 – номер защитного ключа. Контрольная цифра создаётся по специальной формуле и применяется для того, чтобы избежать ошибок при операциях с другими банками;

- 0025 – номер филиала банка, в каком открыт платёжный профиль;

- 0000328 – порядок последних 7 цифр обозначает индивидуальный номер счёта.

Маской считается набор символов, которые располагаются в 20-значном номере с 10 цифры включительно, то есть после контрольного ключа. Маска может быть сформирована:

- Для всех филиалов банка.

- Для каждого филиала своя.

- Для конкретного балансового счёта.

Сберегательная книжка

Заключение и выполнение банковского договора с физическим лицом может оформляться сберегательной книжкой. Сберкнижка бывает:

- Именная. Получать вклад и проценты по нему имеют право только лица, данные которых указаны в ней.

- На предъявителя. Получить вклад и проценты по нему имеет право лицо, предъявившее книжку. Сберкнижка банка на предъявителя является ценной бумагой.

Выбор банка

Для того, чтобы выбрать для открытия счёта банковское или кредитное учреждение, нужно обратить внимание на следующие основные критерии:

- стабильность (политическая и экономическая) государства, где находится банк;

- рейтинг банка, его репутация, престижность и надёжность;

- пакеты оказываемых услуг;

- степень контролирования государством банковских операций;

- стоимость услуг банка;

- сумма минимального депозита;

- проценты;

- расположение банковского учреждения и его филиалов;

- наличие программ инвестиций;

- возможность получить кредитную карту;

- удобства при обслуживании удалённых вкладчиков.

Список документов, необходимых для открытия и пользования счетом:

- заявление установленной формы (предоставляется банковским учреждением);

- нотариально заверенные копии документов, подтверждающих статус предприятия (учредительного договора, устава, протокола решения о создании);

- нотариально заверенное свидетельство государственной регистрации;

- две карточки с оттиском печати и подписями (одна нотариально заверенная);

- копия свидетельства об учете в налоговых органах;

- копия справки о том, что фирма состоит на учете в Фонде социального страхования;

- копия справки из статистических органов о классификационных признаках и присвоении кода ОКПО;

- копии документов, подтверждающих избрание и назначение уполномоченных лиц, которые указаны в банковской карточке (протоколов избрания, приказов о вступлении в должность и назначении и так далее).

Если при заключении договора клиент предоставил недостоверные (невалидные) сведения, это чревато серьёзными последствиями, вплоть до судебного разбирательства.

Банковский счет — что это такое, виды, пример счета в банке

Банковский счет — это индивидуальный счет физического или юридического лица, который позволяет совершать различные безналичные операции и выполнять хранение личных средств в банке. Клиент имеет полный доступ к счету, может выполнять с ним любые финансовые операции.

Практически каждый гражданин РФ и каждая компания имеют банковский счет. В последнее время все больше лиц предпочитают именно безналичное обслуживание, так как оно и удобнее, и безопаснее. Все банки с сервиса Бробанк.ру предлагают открытие расчетных счетов, параллельно оказывая клиентам и другие свои финансовые услуги.

Что такое банковский счет

На первый взгляд это простой набор цифр, причем это уникальный набор конкретного клиента. Точно такого же номера просто не существует. Фактически номер — один из атрибутов расчетных реквизитов, в котором зашифрована важная информация.

Пример банковского счета — 11122333455556666666. Мы специально разделили цифры номера на шесть групп. Каждая группа несет определенную информацию:

- первая — вид банковского счета. По ним можно определить назначение реквизитов, кто и для чего их открыл;

- вторая — по ним можно расшифровать, какую деятельность ведет лицо, открывшее счет;

- третья — показывает, в какой валюте открыты реквизиты;

- четвертая — просто контрольная цифра;

- пятая — по этой группе можно понять, в каком отделении произошло открытие. То есть это номер банковского офиса;

- шестая — непосредственный клиентский номер.

Банковский счёт физического лица начинается с цифры 408, юридического — с 407, счет вклада физлица-резидента РФ начинается с числа 423.

Если рассмотреть стандартный банковский счет физлица, то он начинается с цифр 40801810. Первые три цифры — код этого вида реквизитов, число 01 говорит о том, что счет открыт именно в банке. И число 810 свидетельствует о том, что расчеты ведутся в рублях.

Виды и назначение счетов

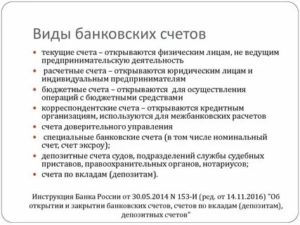

Если рассматривать, что такое банковский счёт, нельзя не сказать и о классификации реквизитов. Виды счёта в банке определены законодательно и отражены в инструкции Банка России №153-И гл 2. В итоге действует такое распределение счетов:

- текущие, открываемые физическими лицами для стандартных приходных и расходных операций. Использовать их для предпринимательской деятельности нельзя;

- расчетные. Открываются индивидуальными предпринимателями и компаниями с целью ведения бизнеса;

- бюджетные. Соответствуют названию, открываются бюджетными организациями для проведения различных расчетов;

- корреспондентские. Отдельные виды счетов, которыми пользуются сами банки и другие финансовые организации. Для них выделена отдельная группа;

- доверительного управления. Для доверительного управляющего для операций, связанных с его работой;

- специальные банковские для выполнения различных операций. Например, клиринговый, номинальный, залоговый, эскроу и пр.

Как видно, вариантов много. Дело в том, что сейчас все сферы деятельности неразрывно связаны с финансовыми операциями. И для каждого вида счета установлены свои условия пользования, применяются свои законодательные акты и предписания Центрального Банка.

Виды счетов физического лица

Теперь рассмотрим отдельно виды банковских счетов, которыми пользуются простые граждане. Это тоже большая классификация реквизитов с разными целями открытия%

- Текущий. Простой счет для совершения любых операций или хранения собственных средств, который можно открыть в любом российском банке при наличии паспорта. Услуга доступна гражданам с 18 лет, иногда встречаются исключения. Например, Сбербанк и Тинькофф открывают счета и карты для граждан от 14 лет.

- Депозитный. Иначе — просто вклад. Гражданин кладет деньги в банк под проценты, приумножая их и одновременно оберегая от влияния инфляции. Есть вклады с пополнением, которые можно использовать для накаливания средств.

- Зарплатные. Открываются в рамках зарплатного проекта с клиентской компанией. Работники организации получают счета и привязанные к ним карты с бесплатным выпуском и обслуживанием. На них и зачисляется зарплата.

- Пенсионные или социальные. На них люди получают пенсии, стипендии, различные государственные пособия.

- Сберегательный. Счет с начислением процентов на остаток клиентских средств, но в отличии от вклада клиент может свободно распоряжаться этими деньгами вплоть до полного обналичивания. Проценты стандартно меньше, чем по вкладам.

- Кредитные. На них зачисляются заемные средства, которыми может пользоваться клиент.

Вне зависимости от вида счета клиенту всегда предлагается бесплатный доступ в онлайн-банк. Человек всегда может зайти в систему, просмотреть состояние счетов, проведенные с ними операции. Там же можно делать различные платежи и переводы, оплачивать коммунальные услуги и пр.

Полные реквизиты счета

Номер — это только один составляющий реквизитов. Для совершения какой-либо операции нужны и другие данные адресата. Нужно название банка , его БИК (индивидуальный номер) и корреспондентский счет. В некоторых случаях дополнительно может требоваться ИНН и КПП. Также для выполнения перевода требуется полный номер счета получателя и его ФИО.

https://www.youtube.com/watch?v=bAL3ZXA6l8M

Полные реквизиты можно получить в онлайн-банке, банкомате или путем посещения офиса. В последнем случае данные предоставляются только при предъявлении паспорта.

Как завести в банке реквизиты

Услуга доступна гражданам РФ, достигшим совершеннолетия. Для открытия счета потребуется только один документ — паспорт. Операция выполняется за один визит в офис, можно сразу попросить распечатать реквизиты и дать доступ в онлайн-банк.

Стандартно банки предлагают сразу выпустить к счету дебетовую карту. Тут уже вам решать — нужна она или нет.

Если же речь о юридическом лице, тогда для заведения реквизитов нужно собрать требуемый пакет документов о компании. Важен и выбор банка. Услуги РКО платные, нужно сравнивать тарифы разных организаций, делая выбор.

Мы рассмотрели понятие и виды банковских счетов, что это такое. Как видно, типов реквизитов предостаточно. Самые популярные варианты — это простые расчетные/текущие, депозитные и кредитные.

Источники информации:

- Consultant.ru: Инструкция Банка России №153-И гл 2

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

rusanova@brobank.ru

Эта статья полезная?