В 2014 году были приняты изменения в Гражданский кодекс Российской Федерации. Согласно им, граждане получили возможность открыть совместные счета со своими родственниками. Теперь желающие могут завести номинальный счет. Для чего нужен этот инструмент, как он работает и как его открыть вы узнаете из этой статьи.

- Что такое номинальный счет

- Виды номинальных счетов

- Практика применения номинальных счетов

- Зачем опекуну нужен номинальный счет

- Где можно открыть номинальный счет

- Назначение и функционирование номинального счета опекуна

- Условия пользования номинальным счетом

- Неудобства применения номинальных счетов на опекуна

- Как открыть номинальный счет на подопечного

- Номинальный счет для родителей детей инвалидов

- Учреждения, в которых открывают номинальные счета

- Порядок открытия номинального счета

- Порядок обслуживания номинальных счетов.

- Порядок начисления процентов по номинальному счету

- Отличительные особенности номинального счета

- Распространенные ошибки по заданной теме

- Номинальный счет для родителей детей инвалидов — как открыть?

- Номинальные счета опекунов: новые порядки расходования денег подопечных

- Какие банки могут открыть номинальный счёт для пенсии ребёнку-инвалиду?

- Правила применения номинального счёта

- Номинальный счет в Сбербанке на ребенка-инвалида

- Что такое номинальный счет на ребенка?

- Законодательная база

- Какие выплаты могут зачисляться?

- Кто может открыть счет?

- Какие документы нужны для открытия номинального счета на ребенка?

- Как открыть номинальный счет на ребенка в Сбербанке?

- Сколько стоит открытие и обслуживание?

- Как проверить номинальный счет ребенка в Сбербанке через интернет?

- Как снять деньги с номинального счета ребенка инвалида?

- Заключение: плюсы и минусы номинального счета на ребенка

- Номинальный счёт

- Что такое номинальный счёт?

- Что хорошего в номинальном счёте?

- Какие выплаты не начисляются на номинальный счёт?

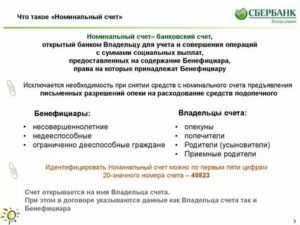

Что такое номинальный счет

Банковский счет, который попечитель открывает, чтобы совершать сделки со средствами, принадлежащими подопечному, называется номинальным счетом.

Характерная его особенность состоит в следующем: договор на обслуживание может заключаться без подписания выгодополучателем. В случае открытия такого счета на несколько подопечных, банк обязан учитывать интересы каждого из них.

Исключение составляют случаи, когда договор явно предусматривает иной вариант.

- Номинальный счет открывается родителями и опекунами, чтобы туда можно было зачислить алименты, пособия и соцвыплаты несовершеннолетним или недееспособным гражданам.

- Также номинальные расчетные счета в банке могут быть открыты для гарантий соблюдения договорных обязательств по контрактам, для обеспечения обязательств по кредиту и соблюдения других условий получения средств выгодополучателем.

Открытие и пользование такими счетами, как и связанная с ними банковская деятельность, регламентируется государством.

Виды номинальных счетов

Кроме номинального счета для зачисления социальных выплат, что удобно для опекунов и опекаемых лиц, существует еще три их разновидности: аккредитив, эскроу и залоговый счет.

Эскроу — счет для замораживания средств и передачи его на основании договора между банком, депонентом и бенефициаром. Его особенности состоят в следующем:

- владелец и получатель не могут пользоваться средствами счета до момента соблюдения условий договора;

- поступление денежных средств происходит единоразово в размере, предусмотренном пунктами договора;

- банк не может списать денежную комиссию;

- средства с эскроу не могут сняты наличными, за них нельзя сделать покупки, оплатить ими услуги или использовать на другие цели;

- без согласия получателя плательщик не может закрыть эскроу.

Залоговый счет открывается для внесения денег, выступающих в качестве залога. Должник зачисляет средства на расчетный счет в качестве залогодателя. Залог считается внесенным с момента поступления документов и одобрения банком открытия вклада.

Стороны не могут внести изменения в договор, не согласовав их с залогодателем. Банк обязан выполнять распоряжения клиента, касающиеся платежей. Допускается одновременное кредитование нескольких выгодополучателей.

Аккредитив подразумевает зачисление денег получателю лишь после предоставления им документов, подтверждающих выполнения условий, прописанных в договоре. Плательщик переводит средства на счет, а банк отправляет их бенефициару лишь после выполнения им обязательств. Этот вклад выступает альтернативой расчетов через банковскую ячейку.

Практика применения номинальных счетов

Первые номинальные счета начали вводиться одновременно с развитием безналичного денежного обращения и развитием электронных банковских систем. Первыми начали использовать специальные вклады банки Германии в 1992 году. Это упростило зачисление денег плательщика выгодополучателю и поспособствовало безопасности таких транзакций.

Номинальные счета, которые вместо депозитов стали использоваться для получения выплат, оптимизировали услугу тендерной гарантии, сделав ее дешевле и проще.

Номинальные счета активно используются нотариусами и юристами для обеспечения выполнения условий сделок между клиентами.

https://www.youtube.com/watch?v=k4b7wbSMndU

Лучший способ избежать махинаций, мошенничества и потери денежных средств вследствие недобросовестного соблюдения договорных обязательств — проведение расчетов с контрагентами через аккредитив, эскроу или залоговый вклад. В странах Запада наблюдается тенденция роста использования эскроу физическими лицами для повседневных расчетов. Так обеспечивается безопасность сделок между продавцом и покупателем в магазинах.

Зачем опекуну нужен номинальный счет

Ранее деньги, полученные подопечным, накапливались на счету опекуна. Последний без разрешения органа опеки мог снимать лишь ежемесячную сумму в пределах прожиточного минимума. Получение такого разрешения нередко становилось проблемой и отнимало много времени.

Для облегчения выполнения опекунских обязанностей и популяризации попечительства правительство решило внедрить номинальные счета для зачисления социальных выплат, что дало бы возможность аккумулировать социальные пособия, алименты и компенсации за вред здоровью.

Согласно Гражданскому кодексу, средства счета опекун может снимать в неограниченном количестве на нужды подопечного при условии соблюдения его интересов и регулярной отчетности о расходах.

Это улучшает соцзащиту опекаемых, упрощает процедуру и делает институт опекунства более привлекательным.

Где можно открыть номинальный счет

Первоначально такие счета могли быть открыты лишь в кредитных организациях, контрольный пакет которых принадлежит государству. Среди них особенно выделяется “Сбербанк”, как основной государственный банк РФ. Впоследствии правила игры изменились. Открывать номинальные счета можно в любом банке, ограничения коснулись лишь максимальной накопленной суммы. Сделано это в интересах подопечных.

Денежные вклады населения защищены государством. В случае банкротства вкладчики банка получают свои деньги за счет фонда страхования банковских вкладов. Максимальная сумма возмещения ограничена и составляет 1,4 миллиона рублей. При наличии у вкладчика большей суммы на счетах банка, ему будет возвращен лишь установленный страховой лимит.

Поэтому эта же сумма, равная лимиту, является пределом для совокупных средств на номинальных счетах в одном банке. Полученные несовершеннолетним или недееспособным лицом перечисления, которые не укладываются в ограничения, должны поступать на номинальный счет, открытый в другом банке. Это дает гарантии что при банкротстве банка деньги подопечного будут полностью возвращены ему.

Важно: счет может быть открыт в любом банке, а официального разрешения на его открытие от органов опеки не требуется.

Назначение и функционирование номинального счета опекуна

Договор номинального счета заключает опекун или родитель, при этом указываются полные данные бенефициара и предоставляются утвержденные законом документы.

Контроль за правильным расходованием и сохранностью средств подопечного осуществляется банковским учреждением на основании расчетных документов. Бенефициар или его адвокат могут наложить арест на счет чтобы воспрепятствовать трате средств опекуном или попечителем.

Владелец номинального счета обязан:

- контролировать сумму вклада и расходные операции;

- вести учет средств;

- содержать подопечного;

- исполнять налоговые обязательства по имеющимся залоговым счетам.

Работает это следующим образом:

- опекун передает пакет документов представителю банка;

- банк открывает номинальный счет для перечисления алиментов, пенсий и соцвыплат;

- несмотря на то, что владеет средствами бенефициар, распоряжается ими опекун;

- опекунский совет не контролирует открытие счета и расходование средств;

- закрыть номинальный вклад можно лишь после перехода средств во владение опекаемого лица.

Опекаемый (при его дееспособности) имеет право:

- получать сведения о счете, составляющие банковскую или коммерческую тайну;

- ставить ограничения на расход или перевод денег владельцем счета;

- изменить или расторгнуть договор открытия номинального счета.

Условия пользования номинальным счетом

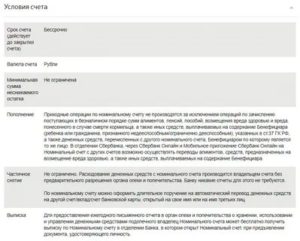

- Согласно ГК РФ, при участии бенефициара выдача наличных и расходование средств вклада производится без ограничений.

- Владелец может внести на свой счет неограниченную сумму при желании опекуна.

- Для перечисления денег выгодополучателю опекун должен посетить отделение банка, предъявить паспорт гражданина России и внести желаемую сумму.

- На остаток средств начисляются проценты, оговоренные в банковском договоре.

- Размер индексации зависит от суммы на счету, периодичности снятия средств, размера поступлений и вида вклада.

- Банк может изменить начисление дополнительных процентов лишь с согласия владельца.

- Владелец обязан составлять ежегодный отчет о расходовании средств выгодополучателя.

- Взыскать деньги по обязательствам опекаемого лица с номинального счета можно лишь по решению суда и в прочих случаях, прямо предусмотренных законодательством. Исключения составляет лишь комиссия за осуществление банковских операций по счету.

Неудобства применения номинальных счетов на опекуна

Наряду с положительными сторонами использования номинальных счетов, их использование опекунами создает для последних определенные проблемы:

- Порядок открытия номинального счета предусматривает, что его можно оформить лишь по месту проживания, а деньги снимать лишь в одном отделении. С такими условиями при выезде на лечение за границу или другие регионы РФ воспользоваться средствами не получится.

- Не все траты в пользу опекаемого можно подтвердить документально, что затрудняет отчетность. В итоге становится невозможно оплатить с номинального счета дополнительные реабилитационные курсы, массаж и занятия с частными логопедами.

- Контроль банка за расходованием средств нарушает тайну частной жизни. Такой аспект бывает крайне чувствителен для родителей детей-инвалидов.

- Даже для Сбербанка номинальные счета являются “сырым продуктом”, по которому далеко не все банковские специалисты могут дать квалифицированные консультации. В отдельных государственных структурах еще плохо разобрались с процедурой оформления выплат на номинальный счет.

Как открыть номинальный счет на подопечного

Для открытия номинального счета необходимо обратиться с заявлением в выбранный банк. Из документов необходимы:

- решение органа опеки и попечительства о назначении опекуна;

- удостоверение опекуна.

Если опекуном является родитель ребенка до 18 лет, вместо решения органов опеки необходимо предоставить свидетельство о рождении.

https://www.youtube.com/watch?v=_LP39mbMaUs

В отдельных случаях дополнительно предоставляется вид на жительство, миграционная карта или иной документ, который подтверждает право лица находиться на территории РФ.

Открывая счет, владелец обязан сообщить банку данные выгодополучателя:

- ФИО;

- дату рождения;

- место рождения;

- адрес регистрации опекаемого лица.

Вместе с данными должен быть предоставлен паспорт совершеннолетнего бенефицира или свидетельство о рождения, если выгодополучателю не исполнилось 14 лет.

После предоставления всех документов и рассмотрения заявления с владельцем счета заключается договор, в котором находят отражение данные его и бенефициара.

Для зачисления социальных пособий, которые предназначаются для содержания опекаемого лица, владелец номинального счета должен написать заявление в орган, который занимается их выплатами.

В заявлении должен быть указан номер счета, на который должны быть произведено зачисление средств. Определить принадлежность счета к номинальному просто — такие счета начинаются с цифр “40823”.

Это сделано для облегчения банковского и государственного контроля за зачислением и расходованием средств этой группы счетов.

Принятые изменения в ГК РФ уменьшили госрегулирование в такой тонкой сфере деятельности, как опекунство. Это несомненный шаг вперед.

Несмотря на отдельные неоднозначные моменты, применение номинальных счетов существенно облегчает расчеты и финансовую деятельность субъектов. Это касается опекунства и бизнес-взаимодействия между контрагентами.

Номинальный счет для родителей детей инвалидов

В связи с принятием в 2015 году нового законодательного акта, регламентирующего порядок начисления и выплаты страховых пенсий, были внесены изменения в правила начисления пособий, выплата которых производится в пользу несовершеннолетних лиц. Причем большой спектр вопросов возник непосредственно у родителей, опекунов и усыновителей именно детей-инвалидов.

Данные вопросы в основной своей части касались использования социальных пенсий. В данной статье будет рассмотрено определение и назначение номинального счета.

В соответствии с пунктом 2 статьи 60 Семейного кодекса Российской Федерации денежные средства, подлежащие выплате несовершеннолетним, в том числе алименты, пособия и пенсии, переводятся в распоряжение дееспособных лиц, а именно взрослых. При этом данные денежные средства родителями, усыновителями, попечителями либо опекунами должны расходоваться исключительно в пользу ребенка.

С точки зрения целевого назначения, расходы могут быть связаны с оплатой обучения, лечения либо воспитания ребенка. Однако, до недавнего времени порядок расходования социальных пенсий детям-инвалидам выглядел иначе. Рассмотрим изменения коснувшиеся данного социального направления.

| Порядок расходования пенсий детей-инвалидов до изменения | Порядок расходования пенсий детей-инвалидов после изменения |

| В отношении несовершеннолетних детей, которые находились под опекой, открывался депозит на их имя. При этом возможность оплаты расходов имели исключительно опекуны, но ежемесячная сумма расходов была строго ограничена. Сумма ограничения составляла размер прожиточного минимума, установленного в регионе проживания. В случае возникновения потребности в большей сумме, попечителю надо было обращаться за разрешением в социальные органы. Если же пенсии либо пособия выплачивались ребенку-инвалиду, который имеет кровных родителей, то перечисление денежных средств производилось на расчетные счета, открытые на их имя. | На текущий момент выплата денежных средств детям-инвалидам производится на номинальный счет, который открыт на имя одного из родителей либо попечителей. При этом такое ограничение, как установленный лимит расходования в месяц, в этом случае отсутствует. Это значит, что опекуны имеют возможность снятия любой суммы, не согласовывая данное действие с социальными органами. Однако, снятие данного ограничение не освобождает опекунов от необходимости составления ежегодного отчета о произведенных расходах. |

Учреждения, в которых открывают номинальные счета

Изменения, которые были внесены в 2015 году, коснулись и того, какие финансово-кредитные организации имеют право на работу с перечислениями социальных выплат.

| Финансово-кредитные организации, которые имели право на открытие депозитов для получения социальных выплат | Финансово-кредитные организации, которые имеют право на открытие номинальных счетов |

| Открытие депозитных счетов для получения социальных выплат детям-инвалидам допускалось исключительно в тех финансово-кредитных учреждениях, уставный капал которых минимум на 50% принадлежал государству. Следствием данного ограничения было то, что практически все депозиты открывались в «Сбербанке». | В настоящее время, при открытии номинальных счетов, родители или опекуны ребенка должны руководствоваться единственным правилом: сумма денежных средств, которые размещены в одной финансово-кредитной организации, не должна превышать размер страхового возмещения, а именно 1400000 рублей. Исходя из этого, список банков, которые имеют право на открытие номинального счета, значительно увеличился, но далеко не все кредитные учреждения готовы к работе с данным продуктом. На текущий момент данные услуги предлагают следующие финансово-кредитные организации:1. «Сбербанк»2. «Россельхозбанк»3. «ВТБ» |

Важно! Коммерческие банковские учреждения к работе с номинальными счетами физических лиц не допускаются.

Порядок открытия номинального счета

Для того, чтобы открыть номинальный счет родителю либо законному представителю ребенку необходимо лично обратиться в финансово-кредитную организацию с целью заключения соответствующего договора.

Осуществить данное действие возможно в любом отделение банка, при этом каких-либо специальных разрешений от органов опеки не требуется.

При открытии номинального счета необходимо предоставить следующий перечень документов:

- гражданский паспорт родителя или опекуна;

- свидетельство о рождении ребенка — если он младше 14 лет, паспорт — если старше;

- идентификационный номер как родителя/опекуна, так и самого ребенка;

- решение о назначении опекунства.

Независимо от того, что фактически денежные средства перечисляются на содержание ребенка, а номинальный счет в действительности открывается на двух лиц, присутствие бенефициара в момент открытия счета не является обязательным условием. Достаточным условием является предоставления сотрудникам банка следующей информации:

- ФИО, дату рождения и место жительства несовершеннолетнего ребенка-инвалида.

- Юридический адрес и наименование организации, которая будет производить выплаты в пользу ребенка-инвалида.

Если опекуны являются резидентами другой страны, то им необходимо дополнительно предъявить миграционную карту и разрешение на проживание.

Порядок обслуживания номинальных счетов.

После того, как родителями либо опекунами ребенка-инвалида был открыт номинальный счет, к текущему обслуживанию данного счета предъявляется ряд условий. Рассмотрим какими будут данные условия.

| № п/п | Наименование условия | Суть условия |

| 1. | Условия открытия | Данный счет подлежит открытию с нулевым остатком. Это значит, что необходимость взноса денежных средств при заключении договора с финансово-кредитной организацией отсутствует. |

| 2. | Порядок поступления денежных средств | Процедура вноса наличных средств на номинальный счет отсутствует. Это значит, что данный счет предназначен только для зачисления пенсий, пособий и других социальных выплат. |

| 3. | Валюта счета | Так как по данному счету проходят только перечисления социальных выплат, то и операции по нему производятся исключительно в рублях. |

| 4. | Закрытие счета | Операция по закрытию номинального счета производится на основании заявления клиента. При наличии остатка денежных средств на счету, он выплачивается наличными через кассу банка или переводится на другой счет. |

Все номинальные счета подлежат обязательному страхованию в Агентстве по страхованию вкладов.

Это значит, что в случае банкротства либо отзыва лицензии у финансово-кредитной организации денежные средства подлежат возврату в полном объеме. Причем средства выплачиваются на владельцу счета, а бенефициару.

Исходя из вышеизложенного можно сделать вывод, что интересы несовершеннолетнего ребенка-инвалида защищены со всех сторон.

https://www.youtube.com/watch?v=z9cS2fIO5zw

Владелец номинального счета, в нашем случае это опекун, попечитель или один из родителей, несет ответственность за достоверность предоставляемых данных, своих и бенефициара. Поэтому при любых изменениях, касающихся места прописки, налогового статуса и прочего, он обязан сообщить сотрудникам банка новую информацию.

Порядок начисления процентов по номинальному счету

Следует отметить, что первой финансово-кредитной организацией, которая объявила о готовности работы с номинальными счетами, является «Сбербанк России». Данное кредитное учреждение, помимо открытия и ведения номинальных счетов, также производит начисление процентов на остаток денежных средств в размере 3,67% годовых.

Другая финансово-кредитная организация — банк «ВТБ», также производит начисление процентов по номинальным счетам. Однако, в данном случая размер начисляемых процентов зависит от того, является ли счет срочным или накопительным.

В обязанность банков также входит контроль за остатком денежных средств на счету и, в случае необходимости, информирует клиента и социальные органы о превышении установленного лимита.

Согласно налоговому кодексу, начисляемые проценты относятся к доходу физического лица, и с них взимается подоходный налог. Отчисления банк производит автоматически.

Отличительные особенности номинального счета

В процессе обслуживания номинального счета финансово-кредитная организация и владельцы сталкиваются с рядом отличительных особенностей, связанных непосредственно с его ведением. Рассмотрим что из себя представляют эти особенности.

| № п/п | Наименование особенности | особенности |

| 1. | Номинальный счет подлежит аресту исключительно по решению суда. | Данная особенность позволяет денежным средствам, которые предназначены для содержания детей-инвалидов, поступать в распоряжение родителей либо опекунов всегда в установленные сроки. В следствии введения номинальных счетов, взаимодействие между участниками расчетов стали намного проще. Это связано с отсутствием необходимости у опекунов согласовывать расходы с контролирующими органами. При этом финансово-кредитная организация предоставляет в распоряжение все необходимые банковские выписки на бесплатной основе для составления ежегодной отчетности по расходам. |

| 2. | Открытие номинального счета осуществляется в отделении по месту проживания | Данный аспект создает ряд неудобств у родителей или опекунов ребенка-инвалида, так как ввиду наличия заболевания им часто приходится выезжать в другие города и даже страны с целью проведения реабилитации и лечения. Однако, некоторые финансовые учреждения ввели дополнительную услуги для решения данной проблемы. Для этого достаточно оформить в банке длительное поручение о перечислении денег, например, на карту, свою или родственников. |

| 3. | Работа с номинальным счетом невозможна с помощью приложения клиент-банк. | Это могло бы создать ряд неудобств для владельцев счета, но так как пополнять самостоятельно данный счет запрещено, особой роли данная функция не играет. Получить информацию о поступивших денежных средствам можно путем обращения в контактный центр банка. Проведение же расходных операций несомненно гораздо удобнее при помощи банковской карты. |

Распространенные ошибки по заданной теме

Ошибка №1. При открытии номинального счета родители либо опекуны ребенка-инвалида не сталкиваются ни с какими ограничениями действующего законодательства.

В настоящее время, при открытии номинальных счетов, родители или опекуны ребенка должны руководствоваться единственным правилом: сумма денежных средств, которые размещены в одной финансово-кредитной организации, не должна превышать размер страхового возмещения, а именно 1400000 рублей.

Ошибка №2. Открытие номинального счета должно производиться в присутствии ребенка-инвалида. Независимо от того, что фактически денежные средства перечисляются на содержание ребенка, а номинальный счет в действительности открывается на двух лиц, присутствие бенефициара в момент открытия счета не является обязательным условием.

Номинальный счет для родителей детей инвалидов — как открыть?

Номинальный счет для родителей детей-инвалидов в «Сбербанке» — это одна из самых обсуждаемых тем среди тех, кто получают опекунские пособия, поскольку многие банки оказались не готовы к изменению законодательства в данной сфере. Из этой статьи вы узнаете, в каких случаях открывают номинальные счета, и в каком порядке расходуются деньги, поступающие на них.

Номинальные счета опекунов: новые порядки расходования денег подопечных

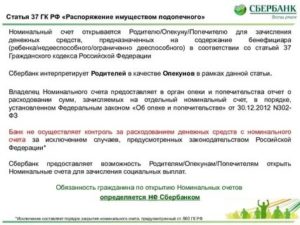

1 июля 2014 года были введены изменения в Гражданском кодексе Российской Федерации. Они коснулись порядка распоряжения пособиями, пенсией и остальными видами выплат, которые поступают человеку, взятому под опеку (попечительство).

Раньше был порядок, в соответствии с которым все выплаты, полагающиеся подопечному, зачислялись на банковский счёт, открытый на его имя. У опекуна было право каждый месяц снимать со счёта сумму, которая не превышала размеры прожиточного минимума. Если нужно было получить большую сумму, необходимо было разрешение органа опеки.

Во втором полугодии 2014 года закон предусматривал, что выплаты для недееспособного или несовершеннолетнего лица должны поступать не на его, а на номинальный счёт, который открыли в банке на имя попечителя (опекуна). Эти средства должны быть полностью потрачены опекуном на потребности его подопечного без необходимости получать согласие от органа опеки и попечительства.

Однако на практике введение нового закона вызвало немало сложностей: банковские структуры были технически не подготовлены к открытию нового вида счетов.

Представители кредитных организаций утверждают, что открытие номинального счёта со времени вступления новых порядков в силу было невозможно из-за того, что:

1) не было необходимого программного обеспечения;

2) не было внутренних банковских инструкций, регламентирующих процедуру открытия и ведения этих счетов.

Во втором полугодии 2014 года только некоторые кредитные учреждения (к примеру, «Россельхозбанк») заявили о готовности открыть номинальные счета.

Какие банки могут открыть номинальный счёт для пенсии ребёнку-инвалиду?

Ещё до недавнего времени действовало правило. В соответствии с ним денежные средства опекаемого могли поступать только в ту кредитную организацию, которая не меньше чем наполовину принадлежит государству. По этой причине одно из самых популярных учреждений для зачисления алиментов, пенсий, пособий лиц, которые были взяты под опеку, это – «Сбербанк».

1 января 2015 года правило было отменено.

Сейчас, когда деньги подопечного зачисляются в банк, должно быть выполнено такое условие: общая сумма финансовых средств в одном банке не должна быть больше, чем размер страхового возмещения по обязательному страхованию вкладов (29 декабря 2014 года данную сумму увеличили с 700 000 до 1,4 млн. рублей). Это правило распространяется и размер средств на номинальных счетах опекуна.

Другими словами, с 2015 года открыть номинальный счёт для зачисления опекунской выплаты может не только банк с государственным участием не меньше 50 %, но также и остальные кредитные учреждения.

Правила применения номинального счёта

Номинальный счёт на ребёнка-инвалидадолжен быть открыт на имя опекуна (попечителя) для того, чтобы на данный счёт были зачислены выплаты, которые причитаются несовершеннолетнему или недееспособному лицу, за исключением:

1) зарплаты и стипендии подростков от 14 до 18 лет;

2) других средств, которые подопечные вправе тратить самостоятельно.

Чтобы открыть счёт, владельцу счёта (опекуну) нужно предъявить удостоверение и решение органа опеки о назначении его опекуном. Договор оформляют в письменном виде, владелец счёта должен передать банку следующие данные о лице, в интересах которого был открыт счёт:

- ФИО;

- его дату и место рождения;

- адрес регистрации по месту жительства.

Кроме того, опекун должен показать копию свидетельства о рождении опекаемого либо его паспорта.

Деньги с номинального счёта опекун может тратить в любых объёмах и без разрешения органов опеки. Но о трате этих сумм обязательно составляется ежегодный отчёт.

Деньги со счёта нельзя взыскать по долгам владельца счёта (исключением является комиссия за проведение банковских операций). Взыскание средств с номинального счёта по делам подопечного возможно только по решению суда или в случае, предусмотренном законом.

Появление номинального счёта призвано облегчить опекунам выполнение их обязанностей. Раньше получение разрешения от органа опеки на снятие денег, сумма которых превышает прожиточный минимум, создавало много неудобств, так как оформлять это разрешение надо было каждый месяц.

25.10.2020

Номинальный счет в Сбербанке на ребенка-инвалида

Законодательно установлено, что законные представители (опекуны, родители) ребенка имеют право получать материальную поддержку от лица государства. Раньше, средства выдавались наличными, и было немало проблем, пока в 2014 год не появилась услуга, предлагающая открыть специальный номинальный счет в Сбербанке на ребенка.

Рассмотрим подробнее порядок открытия такого счета, особенности его использования и дополнительные нюансы, касающиеся проверки остатка и вывода средств.

Что такое номинальный счет на ребенка?

Далеко не всем ясно, что такое номинальный счет в Сбербанке на ребенка-инвалида и зачем он нужен.

Фактически речь идет о простом банковском счете, который законный представитель открывает на свое имя, а в дальнейшем, на полученные реквизиты переводятся деньги, выплачиваемые в виде различных пособий, алиментов, пенсий и прочих социальных выплат. В рамках оформления такого счета, важно иметь представление об используемых терминах:

- малолетний ребенок, он же выгодоприобретатель (или бенефициар) – человек, которому принадлежит право пользоваться деньгами на счете;

- родитель или опекун, он же владелец счета – человек, который открывает счет в финансовом учреждении на свое имя и подписывает договор;

- договор номинального счета – составляется указанием бенефициара, но разрешен к подписанию без его участия. Обычно, здесь прописываются все условия и правила, которые позволяют использовать деньги в пользу ребенка;

- Сбербанк, он же банк-контролер – обязан контролировать расходную часть, чтобы соблюсти интересы выгодоприобретателя.

В дальнейшем, все эти участники взаимодействуют по стандартной схеме, причем, каждый имеет свои функции и обязанности.

Законодательная база

Все вопросы, связанные с регулированием ситуаций, связанных с открытием номинальных счетов и переводом денег на эти счета регулируются российскими законодательными актами. Речь идет о таких документах:

При обращении к документации, важно обращать внимание на то, какая версия наиболее актуальная и изучать именно тот закон.

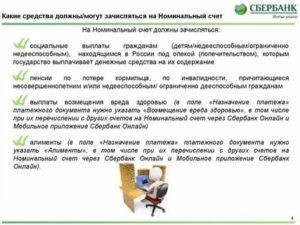

Какие выплаты могут зачисляться?

Все виды выплат можно разделить на несколько групп, подлежащих зачислена на номинальный счет в пользу несовершеннолетнего ребенка:

- госпособия и соц.выплаты на содержание граждан РФ;

- пенсионные пособия по инвалидности, по потере кормильца и прочие суммы, выплачиваемые сиротам, недееспособным россиянам;

- компенсации по возмещению вреда здоровью;

- алиментные выплаты.

В назначении перевода обычно указывается, что речь идет о деньгах, переводимых на имя ребенка.

Кто может открыть счет?

Воспользоваться такой возможностью и открыть счет могут лишь законные представители ребенка. В дальнейшем, они имеют право действовать в интересах малолетнего гражданина, но:

- наследники владельца счета не имеют права предъявлять претензии к этим деньгам;

- владельцы не могут передавать деньги по наследству.

Важно! В случае смерти владельца счета, система предусматривает заморозку денежных средств и в дальнейшем, возврат всех сумм отправителям.

Какие документы нужны для открытия номинального счета на ребенка?

С учетом того, кто выступает бенефициаром, владельцу счета придется подготовить и передать в банк полный пакет документации.

https://www.youtube.com/watch?v=PdO7yx7ugq4

На этом этапе, человеку следует уточнить, какие справки нужны для оформления номинального счета. В частности, речь пойдет о следующих бумагах:

- удостоверение личности на владельца счета и свидетельство о рождении на ребенка (до 14 лет);

- документы, подтверждающие статус представителя ребенка;

- выписка о постановке владельца счета на учет;

- миграционная карта на иностранца, если есть.

Возможно, что потребуются дополнительные документы, но об этом, клиенту сообщать в индивидуальном порядке.

Как открыть номинальный счет на ребенка в Сбербанке?

Открыть счет можно только одним способом – посетив отделение банка. Клиент обязан представить все необходимые документы, включая заявление на открытие счета. Важно подчеркнуть, что онлайн – через интернет банк открыть счет невозможно. Терминал и специальное приложение тоже для этой цели не подойдет.

Внимание! Порядок открытия может несколько меняться, с учетом того, кто выступает бенефициаром по договору.

Сколько стоит открытие и обслуживание?

Воспользоваться услугой Сбербанка можно, но важно помнить, что она не бесплатна, и за открытый счет придется платить. В частности, на остаток суммы на счете ежегодно зачисляется 3,55%, а сам счет имеет капитализацию.

Снимать деньги можно без разрешения службы опеки и без каких-либо ограничений, но важно помнить, что банк контролирует расходу средств именно на нужды ребенка.

Что касается оплаты, то все действия по счету выполняются бесплатно, за исключением суммы в 50 рублей, когда необходимо выполнить автоматический перевод суммы на карту или во вклад.

Как проверить номинальный счет ребенка в Сбербанке через интернет?

Подключить номинальный счет к мобильному банку не получится, поэтому для владельцев таких счетов, останется воспользоваться одним из двух способов, узнать нужную информацию:

- у специалиста, в офисе банка;

- позвонив по номеру 8-800-555-0255.

Более того, в колл-центре смогут сообщить последние десять операций, произведенных по счету.

Как снять деньги с номинального счета ребенка инвалида?

На вопрос, можно ли снять деньги с такого счета, уже было отмечено, что можно, но важно помнить, что за такими действиями тоже ведется четкий контроль со стороны банка. Никаких ограничений на снятие средств нет.

Заключение: плюсы и минусы номинального счета на ребенка

Появление такой услуги, как открытие номинального счета для ребенка позволило во многом упростить порядок пользования денежными средствами, зачисляемыми государством в качестве материальной помощи.

Открытие такого счета тоже не вызывает затруднений, хотя и доступно только в офисе банка.

В качестве плюсом можно назвать возможность использовать безналичные средства и полная прозрачность процедуры, а из минусов, придется подготовить немало документов для открытия такого счета.

Номинальный счёт

Номинальный счет — это специальный счет в банке, открытый на опекуна (законного представителя несовершеннолетнего) для полноценного использования поступивших денежных средств без разрешения органов опеки.

Вам пришло письмо из соцзащиты с требованием открыть «номинальный счёт» на имя ребёнка? Зачем это делать? Какие преимущества даёт номинальный счёт и как им пользоваться «без вреда здоровью»?

Что произошло? Органы опеки и попечительства и в Москве, и в регионах начали рассылать всем, у кого есть приёмные дети на той или иной форме устройства, «письма счастья», в которых указано, что опекуны, усыновители, приёмные родители должны немедленно открыть так называемый номинальный счёт, чтобы получать те пособия, которые выделяются на ребёнка.

На самом деле ситуация с номинальными счетами возникла не вчера, не позавчера. Просто только сегодня об этом подумал орган опеки. Поэтому ничего страшного в этом нет, и номинальные счета большинству из вас придется открыть.

Что такое номинальный счёт?

Номинальный счёт — это счёт, который открывается на имя родителя (опекуна, усыновителя, приёмного родителя), но на который перечисляются деньги, положенные подопечным или детям этого родителя, приёмного родителя, опекуна, усыновителя и т.д. Есть ряд выплат, которые положены именно детям, например, алименты.

Они хотя и перечисляются на счёт родителя, но тем не менее предназначаются ребёнку. Или выплаты на содержание несовершеннолетнего подопечного — они тоже выплачиваются опекуну, но расходоваться должны на содержание ребёнка. В такой ситуации нужно открывать номинальный счёт, на который будут перечислять эти выплаты.

Номинальный счёт открывается на имя собственно опекуна, то есть там будет ваша фамилия, имя, отчество, и вы сможете этим счётом распоряжаться, но на этот счёт будут приходить деньги, которые положены вашему подопечному, или вашему сыну/дочери, или вашему приёмному ребёнку, или усыновленному ребёнку, если такие выплаты предусмотрены законом субъекта РФ или федеральным законом именно для ребёнка, принятого в семью.

Средства, которые поступают на номинальный счёт, например, алименты или выплаты опекуну, должны расходоваться в интересах ребёнка, и они формально принадлежат самому ребёнку, несмотря на то, что расходует их опекун.

Что хорошего в номинальном счёте?

- Его нельзя арестовать, если, например, у опекуна каким-то образом возникли долги, потому что на этом счёте деньги ребёнка.

- С этого счёта можно расходовать деньги, не спрашивая дополнительно разрешения у органов опеки. Это прежде всего важно в ситуации, когда, например, на этот счёт будет приходить пенсия по потере кормильца.

Очень часто почему-то органы опеки считают, что эту пенсию расходовать не надо, а нужно ее копить на счёте ребёнка. Нет. Её нужно снимать и расходовать на ребёнка, ведь государство решило для чего-то ее выплачивать именно сейчас, а не тогда когда ребёнку исполнится 18 лет. Поэтому все эти выплаты можно расходовать без разрешения органа опеки.

Разумеется, за эти деньги придется отчитываться, но не всем. Например, родители, получающие алименты, отчитываться за них не будут. А вот опекуны или приёмные родители также как и раньше до 1 февраля будут сдавать отчёт в органы опеки без каких-либо изменений.

В этом смысле номинальный счёт несколько удобнее, потому что не требует разрешения органа опеки на снятие денег с него.

Если, например, Сбербанк требует от вас такого разрешения, то он поступает незаконно и нужно звонить, в том числе в Москву вышестоящему начальству, и разбираться, потому что если вы внимательно почитаете сайт самого Сбербанка, вы обнаружите там, что там чётко указано, что для номинального счёта никаких разрешений органа опеки не требуется.

https://www.youtube.com/watch?v=Ku5R-I8q27k

Важно обратить внимание на то, что не все выплаты которые выплачиваются в связи с усыновлением, опекой или с приёмным родительством, подлежат зачислению именно на номинальный счёт.

Какие выплаты не начисляются на номинальный счёт?

- Все выплаты приёмным родителям, которые связаны с вознаграждением за их работу, труд, услуги. Они подлежат перечислению на обычный счёт такого приёмного родителя и расходуются им по своему усмотрению безо всякого отчёта. Это же касается и тех опекунов, которые исполняют свои обязанности возмездно.

Это вознаграждение принадлежит опекуну, и оно должно зачисляться на обычный счёт опекуна и расходоваться им по своему усмотрению и без отчёта;

- С усыновителями бывает по разному, в зависимости от того, как указано в законодательстве: выплаты предназначены самому усыновленному ребёнку или усыновителю.

В зависимости от этого деньги будут зачислять или на номинальный счёт, или на счёт усыновителя без всякого контроля органа опеки.

Например, выплата, которая полагается в Москве после 2009 года, предназначается усыновителю, а не ребёнку, поэтому усыновитель должен получать ее на свой обычный счёт и дальше расходовать, никому об этом не рассказывая. А вот выплаты, которые были до 2009 года, т.н.

ЕКВ и прочие разные, они в большинстве своем выплаты именно ребёнку, и в этой ситуации они должны быть зачислены на номинальный счёт и, соответственно, этим счётом уже будет распоряжаться усыновитель/опекун/родитель.

Отдельно отмечу, что даже сумма алиментов, что не совсем может быть относится к ситуации опеки или попечительства, но даже сумма алиментов должна перечисляться на номинальный счёт и дальше уже расходоваться с этого номинального счёта, потому что алименты — это не деньги мужа или жены, в зависимости от того кто их получает, а это деньги именно ребёнка. Поэтому государство таким образом устанавливает дополнительный контроль за этими средствами, не позволяя их тратить совсем бесконтрольно.

То есть отличие номинального счёта от обычного вашего счёта в том, что он не так защищен банковской тайной, орган опеки, например, может исследовать ваш номинальный счёт и выяснить, куда и когда вы потратили деньги и сколько вы с этого счёта сняли и в какую дату. А вот с вашего обычного счёта, конечно, никто так сделать не может.

Важный момент: если у вас, например, 8 детей, то номинальные счета придется открывать на каждого из них. Будет 1 получатель — опекун и 8 разных бенефициаров (пользователей — людей, которые обладают правами на эти деньги).

Но есть и хорошая новость: с каждого из этих счетов можно подать в Сбербанк соответствующее заявление, и каждый месяц все поступившие деньги аккумулировать на вашем счету, а дальше с него уже тратить средства без всякого разрешения опеки.

В этом и прелесть номинального счёта, которая заключается в том, что не требуется дополнительного разрешения органа опеки.

Вот тот счёт, который сохранился у ребёнка, например, в виде наследственной массы или путем денежных средств, которые накопились до этого, он лежит и принадлежит ребёнку, и в этой ситуации с этого счёта вам снимать, конечно, можно только с разрешения опеки. А номинальный счёт, куда приходит пенсия, пособия, алименты и т.д.

, вот с этого счёта опека не должна давать разрешение на съем денег, и вы должны снимать их все и без остатка. Почему без остатка? Потому что государство назначило пособие именно в таком размере.

Для чего-го законодатель придумал, чтобы ребёнок получал именно такое количество денег, и именно такое количество денег вы должны получить и, извините за такое слово, «освоить» (приобрести товары, блага, прочие услуги для того, чтобы ребёнок жил лучше). Для этого и выплачиваются пенсии и пособии.

Этот номинальный счёт вы можете использовать без всякого разрешения органа опеки. Если орган опеки такое разрешение требует, не надо его спрашивать, нужно идти в банк и добиваться там, чтобы вам с этого номинального счёта деньги выдавали.

https://www.youtube.com/watch?v=JpX7Ueetebw

Последний момент: открывается номинальный счёт также без всякого разрешения органа опеки. Вам достаточно показать постановление о том, что вы опекун и, соответственно, паспорт.

Возможно еще паспорт ребёнка или свидетельство о рождении в зависимости от возраста ребёнка.

Дальше вы сообщаете реквизиты этого счёта в пенсионный фонд или в тот орган, который вам производит выплаты, и они производят туда выплаты.

Еще раз — никаких разрешений не нужно, поэтому сам по себе номинальный счёт штука удобная, но один раз придется зайти в Сбербанк .

Другие банки, насколько мне известно пока не оформляют, да и большинство нормативных актов написано так, что именно Сбербанк упомянут как банк, в котором должны быть открыты счета. Скорее всего это будет Сбербанк.

Нужно дойти туда один раз, оформить номинальный счёт и получать деньги, не вмешивая в финансовую политику вашей семьи органы опеки.