8 октября 2020 года на Московской бирже начались торги паями биржевого паевого инвестиционного фонда (БПИФ) «ВТБ – Еврооблигации в евро смарт бета». Тикер на бирже – VTBY.

Разберем, что нужно знать инвестору про фонд еврооблигаций от ВТБ. Скрытые и неявные моменты, связанные с покупкой фонда VTBY. И стоит ли вкладывать деньги в БПИФ номинированный в евро?

- Стратегия фонда

- Состав фонда

- Комиссии

- Прочие условия

- Факторы ЗА

- Факторы ПРОТИВ или нужно знать

- Бессрочные евробонды ВТБ

- Что такое бессрочные облигации ВТБ

- Степень риска

- Доходность инвестиций

- Условия банка ВТБ

- Стоит ли вкладывать деньги в вечные облигации ВТБ

- Заключение

- Что такое «вечные» облигации и стоит ли их покупать

- В долгах навечно

- Риск без срока давности

- Отказаться от вечности

- Кто уже выпустил вечные облигации

- Резюме

- Как купить еврооблигации физическому лицу: стабильные варианты

- Типы евробондов

- Где посмотреть список доступных для покупки евробондов

- От чего зависит изменение рыночной цены на евробонды

- Волатильность

- Как купить евробонды

- Выбор брокера

- Регистрация и пополнение счета

- Покупка облигаций

- Как происходит начисление купонов

- Бессрочные облигации: что это такое и как работает

- Как работает бессрочная облигация

- Выкуп бессрочных облигаций

- Налогообложение бессрочных облигаций

- Как изменяется цена облигации

- Какие компании выпускают бессрочные облигации

- Список вечных облигаций, доступных российскому инвестору

Стратегия фонда

Биржевой фонд инвестирует в еврооблигации России и развивающихся стран, номинированных в евро. Стратегия ориентирована на консервативных инвесторов, желающих осуществлять инвестиции в евро.

Состав фонда

Внутри находятся еврооблигации из десятка развивающихся стран (в том числе и России). Список стран входящих в фонд определяется в соответствии со страновой классификацией индекса MSCI (ссылка).

На момент запуска БПИФ VTBY в состав входили еврооблигации из 17 стран со следующими долями веса в портфеле:

- Россия — 50%;

- Мексика — 10%;

- Индонезия — 6%;

- Греция — 5%;

- Венгрия и Чили — 4,6%;

- Китай — 4,2%;

- Турция — 2,9%.

- прочие.

БПИФ VTBY — состав по странам

Большинство бумаг, входящих в фонд имеют кредитный рейтинг BBB / BBB- .

Кредитное качество бумаг входящих в Фонд «ВТБ – Еврооблигации в евро смарт бета» (VTBY ETF)

Для понимания, что означает рейтинг, привожу таблицу с расшифровкой от рейтингового агентства Fitch.

Комиссии

Совокупный (максимальный) размер комиссий БПИФ VTBY — 0,61% в год.

В него входят:

- плата за управление — 0,42%;

- депозитарий — 0.09%;

- прочие расходы — 0.1%.

Сравнить фонд еврооблигаций по комиссиям с аналогичными фондами-конкурентами можно здесь.

Прочие условия

- Фонд торгуется на бирже в евро.

- Минимальный лот для покупки — от 1 евро.

- Нулевая комисси за операции купли-продажи для клиентов ВТБ.

- Прибыль в виде купонов реинвестируется.

Факторы ЗА

Фонд будет интересен в первую очередь тем, кто хочет пристроить (инвестировать) именно евро с минимальными рисками.

Ожидаемая доходность фонда VTBY (к погашению) — 1,5%.

Много это или мало? Нужно посмотреть альтернативы.

Практически все российские банки перестали открывать вклады в евро. Либо предлагают какую-то ерунду (типа доходность 0.1-0.2% годовых). В Европе вообще в некоторых странах введены отрицательные ставки по вкладам (приносишь деньги в банк и еще доплачиваешь за хранение).

Если попытаться самостоятельно покупать евробонды (и выжать чуть больше доходности), то инвестор сталкивается с рядом трудностей:

- Для покупки требуется статус квалифицированного инвестора. Либо открывать брокерский счет через иностранного брокера (желательно иметь определенный размер капитала).

- Нужны определенные знания по выбору правильных еврооблигаций.

- Нужно ОЧЕНЬ МНОГО ДЕНЕГ. Обычно цена ОДНОЙ еврооблигации начинается от 100 000 евро. Чтобы собрать портфель с приемлемым уровнем риска — нужно включить в него бумаги из разных стран (или эмитентов). И минимальная сумма переваливает за несколько сотен тысяч (а то и миллионов) евро.

- После покупки отдельных бумаг в дальнейшем нужно еще управлять портфелем. Отслеживать ситуацию в мире (вдруг где-то дефолт/война или переворот).

Покупка фонда еврооблигаций — самый простой и безопасный вариант для инвестиций в евро.

Факторы ПРОТИВ или нужно знать

В чем подвох инвестиций в БПИФ «Еврооблигации в евро смарт бета»?

Ожидаемая доходность в 1,5% (как заявляет фонд) — это доходность модельного портфеля (без комиссий ВТБ). Сминусуем плату за управление (0,61%) и вот уже реальная доходность меньше 1%.

Добавим сюда налог на прибыль. В том числе и риск валютной переоценки. И вот уже реальная доходность (лично для вас) может снизится раза в 2! А то и больше, если рассматривать возможность резкого изменения курса евро (или ослабления рубля).

В некоторых случаях, даже при росте котировок фонда, реальная доходность инвестора может уйти в минус (вы заплатите больше налогов, чем заработает БПИФ)!

Как это лечится?

- Использовать налоговые льготы (типа ИИС или ЛДВ) для обнуления налогов.

- Просто держать евро. Нет инвестиционного дохода — нет налогов — нет расходов.

Удачных инвестиций!

Полезное (и выгодное) чтиво: 5 законных финхаков для снижения и обнуления налога на прибыль

https://www.youtube.com/watch?v=F8e_C1IEe2U

При написании статьи получил новые знания, с которыми хотел бы поделиться. Непосредственно к фонду они не относятся. Из разряда «просто любопытно».

В презентации по фонду Еврооблигаций ( БПИФ VTBY) — в начале есть такая информация про УК ВТБ Капитал:

Звучит красиво! И главное надежно.

Я решил узнать, а что из себя представляет EMEA FINANCE? Даровавшая ВТБ звания лучшей компании по управлению активами и лучшего брокера в 2020 году.

Вот данные с сайта самого ВТБ (ссылка):

Справка

EMEA Finance отмечает наградами компании и значимые сделки на рынках капитала в Центральной и Восточной Европе, на Ближнем Востоке и в Африке.

Премия EMEA Finance Europe Banking Awards присуждается лучшим коммерческим, частным и инвестиционным банкам, компаниям по управлению активами, брокерам и юридическим фирмам за успехи и достижения в регионе.

Журнал EMEA Finance является ведущим международным деловым изданием и освещает наиболее значимые финансовые новости и события в Европе, на Ближнем Востоке и в Африке.

Ключевая фраза — » … является ведущим международным деловым изданием …»

Идем дальше. Переходим на официальный сайт издания (ссылка — https://www.emeafinance.com/).

- Убогенько (ресурс с бесплатным шаблоном). Сайт с подобным дизайном делается буквально за несколько минут школьником.

- Посещаемость ресурса (по метрикам) практически на нуле. Ресурс зарегистрирован в ИНДИИ. На Россию, США и Индию приходится почти 50% всего трафика.

- Если посмотреть на истории — в среднем сайт публикует 2-3 коротких статьи в месяц. Блин! Даже я на своем блоге больше выкладываю.

Как то это все не вяжется со званием ведущего международного делового издания. Которое еще дополнительно присуждает премии лучшим компаниям из разных стран.

Возможно я не прав и не там смотрю информацию (поправьте меня плиз в комментах). Но как говорится, осадочек остается. Не очень приятно, когда тебя держат за дебила и впаривают откровенную чушь. Собственно, что я удивляюсь — в телевизоре аналогичная ситуация. )))

Бессрочные евробонды ВТБ

Физическим лицам, кроме банковского вклада, доступны другие способы инвестирования денежных средств. Одним из них являются облигации. Это надежный финансовый инструмент, услугу предлагают коммерческие банки в том числе ВТБ.

Здесь существуют различные разновидности облигаций, одним из них называют вечные или бессрочные. Бессрочные евробонды ВТБ могут приобретать физические лица, но прежде всего нужно знать о потенциальных рисках и доходности от инвестиции.

О них и пойдет речь в данной статье.

Что такое бессрочные облигации ВТБ

ВТБ оказывает физическим лицам брокерские услуги. То есть, он является посредником между потенциальным инвестором и биржевыми площадками. Поэтому при желании клиент может воспользоваться его услугами.

Здесь вниманию потенциального инвестора предоставляются различные финансовые и инвестиционные инструменты. Вкладывая деньги в ценные бумаги, клиент может получить доход, превышающий процент по банковскому вкладу.

Облигации – это своего рода долговые расписки, дающие своему владельцу право на получение прибыли. Евробонды или еврооблигации – это ценные бумаги, не привязанные к внутреннему биржевому рынку. Они могут находиться в обращении в зарубежных финансовых центрах. Евробонды могут быть выпущены в любой иностранной валюте: долларах США, евро, в фунтах стерлингов.

Иногда российские инвесторы намеренно выбирают такое инвестиционные инструменты.

Ведь суть их заключается в том, что валюта евробондов отличается от национальной валюты, и таким образом клиент принимает на себя кредитной и валютный риск.

Потенциальная прибыль может выражаться не только в стоимости купона, но и при росте иностранной валюты. Иными словами, если валюта еврооблигации вырастет в цене, то прибыль потенциального инвестора за счет этого увеличивается.

https://www.youtube.com/watch?v=hLohBp9RJXQ

Бессрочные облигации ВТБ представлены вниманию потенциального клиента банка. Выбор потенциального инвестора часто ложиться него по нескольким причинам.

Он имеет положительную репутацию, поэтому пользуясь его услугами, можно не волноваться за сохранность своих сбережений. Банк давно работает с ценными бумагами, покупка которых полностью соответствует Российскому законодательству.

На законодательном уровне определено, что евробонды должны иметь идентификационные номера ISIN и CFI.

Степень риска

Евробонды – это гибкий инвестиционный инструмент, выгодный в первую очередь для эмитента. Инвесторы могут рассчитывать на высокую прибыль, но при этом нужно учесть некоторые риски, а именно:

- каждый эмитент ценных бумаг имеет свой рейтинг, чем ниже рейтинг, тем выше риск и выше потенциальный доход;

- гибкая процентная ставка свидетельствует о том, что с изменением политики эмитента прибыль может снижаться;

- при обесценивании иностранной валюты прибыль потенциального инвестора снижается;

- каждая ценная бумага, включая евробонды, имеет свою ликвидность, при ее снижении, риск увеличивается.

Зачастую физические лица не обладают достаточным уровнем знаний в области инвестиций. Поэтому они доверяют свои накопления проверенным посредникам. Задача брокера состоит в анализе различных характеристик и постановки плана на приобретение инвестиционных портфелей.

Доходность инвестиций

Определить доходность от евробондов не представляется возможным, так как процент прибыльности полностью будет зависеть от эмитента ценных бумаг. Более или менее меньшим риском и стабильным доходностью обладают облигации, выпущенные правительством, но прибыль по ним будет минимальной.

При выборе облигаций следует обращать внимание на крупные компании. Например, в России это Газпром или Роснефть.

Средняя доходность по их бумагам колеблется в пределах от 3 до 8% годовых, плюс стоимость купона, которую эмитент выплачивает при его погашении.

Стоимость ценных бумаг во многом будет определяться в зависимости от экономической обстановки, курса валют и других показателей.

Обратите внимание: особенность вечных облигацией состоит в том, что эмитент не обязан принимать купон для погашения, так как на него не установлен срок действия. Для того, чтобы выйти из ценной бумаги, можно воспользоваться другим вариантом – это реализовать купон через эмитента, либо найти покупателя на открытом рынке.

Условия банка ВТБ

У банка есть персональные условия обслуживания для частных клиентов:

- сделки с евробондами и акциями иностранных эмитентов не допускаются к обращению на российских биржах;

- минимальная сумма инвестиций для еврооблигации составляет 50000 условных единиц, условия актуальной для пользователей личного кабинета и мобильного приложения ВТБ «Мои инвестиции».

- подать заявку на покупку можно через личный кабинет с 10 00 до 18:00 по московскому времени;

К тому же, банк взимает комиссию за проведение операций независимо от прибыльности. при приобретении портфеля ценных бумаг комиссия составляет 1,5%. При реализации ценных бумаг комиссия составляет 1% от суммы операции, услуги депозитария составляют 3,2% в год от стоимости инвестиционного портфеля.

Обратите внимание, что комиссия брокера взимается независимо от результатов инвестирования.

Стоит ли вкладывать деньги в вечные облигации ВТБ

Продукт привлекает внимание потенциального инвестора тем, что его стоимость выражена в иностранной валюте. А, учитывая ее стремительный рост, инвесторы могут получить доход от колебания курса. Номинальная стоимость купона увеличивает капитал инвестора. Но учитывая бессрочность ценной бумаги, порой перспектива получение прибыли весьма сомнительна.

К тому же, на успех от инвестиций влияют и другие факторы, в том числе, это ситуация на рынке ценных бумаг. Учитывая то, что аналитики брокерской компании, учитывают потенциальный доход, уровень риска сводится к минимуму.

Еврооблигации – это долгосрочная инвестиция, срок владения ценными бумагами обычно колеблется от полутора до двух лет.

Рассчитать доход от них невозможно, но при успешном течение дела можно заработать до 30% от первоначальной суммы взноса.

Заключение

Ценные бумаги ВТБ способны принести прибыль потенциальному инвестору.

ВТБ банк является надежным посредником для физических и юридических лиц, но гарантировать положительный исход мероприятия банк, к сожалению, не может.

Сделка является высоко рискованной, но в то же время весьма привлекательной для потенциального инвестора. Инвестор имеет возможность получить дополнительный доход благодаря росту иностранной валюты.

Что такое «вечные» облигации и стоит ли их покупать

«Вечные» (или бессрочные) облигации — инструмент для российского рынка относительно новый. Хотя в сущности это все та же облигация — долговое обязательство, по которому регулярно выплачивается купонный доход. Однако номинальная стоимость такой облигации (основной долг) не будет погашена эмитентом никогда, зато купоны могут платиться до бесконечности.

В долгах навечно

На Западе к таким инструментам прибегают уже довольно давно. Первые вечные обязательства с купонным доходом 2,5% были выпушены Банком Англии еще в 1753 году и обращаются до сих пор. Нередки случаи привлечения корпоративных «вечных» займов, например компанией «Кока-Кола». Столетние облигации были выпушены компанией в 1993 году. Купон 7,375 %.

Но в реальности, в большинстве случаев такие бумаги только называются «вечными» и могут быть погашены. Для этого эмитент в условиях выпуска оговаривает возможность принудительного выкупа облигаций (колл-опцион) через определенное время. Как правило, это довольно большой срок, не менее 10 лет.

Таким образом, с точки зрения функциональности и динамики котировок эти бумаги являются чем-то средним между классическими облигациями и привилегированными акциями.

https://www.youtube.com/watch?v=RzFgsCdpCr0

Компании выпускают бессрочные облигации, для таких же целей, как и обычные срочные бумаги, а именно для привлечения средств на свои нужды. Однако для эмитента здесь есть ряд плюсов.

1. Наиболее популярен этот инструмент у банков, потому что привлеченные средства могут быть включены в капитал первого уровня, что позволит, в частности нарастить кредитный портфель (активы). По новым правилам (Базель III) размер собственного капитала банка не должен быть меньше 7% от объема активов.

2. Компании не нужно погашать номинал бумаг в заранее определённый срок. А купонные выплаты не зависят от текущих доходов. Таким образом, в перспективе, если придется повышать дивидендные отчисления на привилегированные акции, выплаты по бессрочным облигациям могут оказаться ниже.

Риск без срока давности

«Вечные» облигации — более рисковый инструмент, нежели классические долговые бумаги, поэтому подходит инвесторам, чуть более лояльным к риску. Но повышенный риск, как водится, несет в себе определенные выгоды.

Как правило, платой за отсутствие погашения основного долга служит более высокий купон. Иногда бессрочные облигации можно сравнить с бумагами самого дальнего срока погашения. В таком случае повышенные купонные выплаты служат компенсацией за риски (инфляционные, конъюнктурные и пр.)

В ситуации, когда процентные ставки в экономике снижаются (как, например, в настоящий момент в России), постоянный высокий купон по «вечным» облигациям будет приводить к росту стоимости самой облигации, то есть к дополнительному (против других долговых бумаг) доходу для ее владельца.

Но вполне возможна и прямо противоположная ситуация. Когда темпы инфляции будут расти, а Центробанк станет повышать процентную ставку, стоимость облигаций снизится, «съев» тем самым часть купонного дохода у держателя бумаги.

Отказаться от вечности

Несмотря на то, что бессрочная облигация в общем случае не гасится, есть два варианта выхода из такой бумаги. Во-первых, эмитент все же может прибегнуть к выкупу облигации, пусть и по своему усмотрению, посредством колл-опциона.

Во-вторых, инвестор имеет возможность продать эти облигации на открытом рынке. Но тут есть ограничения. Почти все российские эмитенты, выпустившие «вечные» облигации, делали это на зарубежных площадках, в виде евробондов в иностранной валюте.

Минимальный лот от $100 000.

Кто уже выпустил вечные облигации

Первым подобное размещение провел банк ВТБ в 2012 году. Затем Газпромбанк, Промсвязьбанк. В 2016 году такие инструменты разместили Альфа-банк и ТКС.

У всех перечисленных эмитентов субординированные еврооблигации в иностранной валюте. Некоторые из них ( Газпромбанк, ВТБ, Промсвязьбанк) формально торгуются на «Московской бирже», но ликвидности нет вообще.

Купон «вечных» еврооблигаций может быть как плавающим, так и фиксированным. К примеру, ВТБ и Газпромбанк привязали размер купона к 10-ти и 5-летним американским гособлигациям плюс 8,1% и 7,1% соответственно.

Колл-опционы предусмотрены в 2022 и 2018 году. Альфа-банк установил фиксированный уровень выплаты — 8% годовых, а колл-опцион - в 2022 году. ТКС разместил долларовые бонды с купоном 9,25%.

МКБ также воспользовался вечными евробондами и привлек капитал под 8,875% годовых.

Единственным из банков, кто сумел разместить вечные облигации в российской юрисдикции, стал Россельхозбанк. Но и тут речь идет о субординированных бумагах, что добавляет риск инвестициям в этот инструмент. Это заем, чей ранг ниже других обязательств в случае ликвидации или банкротства.

В сентябре 2016 банк привлек 5 млрд руб. по ставке купона 14,25%-14,50% годовых. Эту бумагу можно найти на Московской бирже под тикером 08Т1. Поскольку у этой облигации довольно высокая купонная ставка, она сейчас торгуется дороже 120% от номинала.

Возможно, вскоре бессрочных облигаций в России станет больше. О планах выпуска в октябре «вечных» облигаций в рублях для широкого круга инвесторов недавно заявил Сбербанк. Он планирует распространять их через свои отделения. Предполагается, что после приобретения бумаги можно будет продать на «Московской бирже». Но полные условия выпуска «вечных» облигаций Сбербанк пока не обнародовал.

Резюме

«Вечные» облигаций придутся по вкусу инвесторам с повышенной лояльностью к риску. По ним выплачивается более высокий купонный доход.

Бумаги с фиксированным купоном в периоды снижения процентных ставок будут расти в цене, принося владельцам повышенный по сравнению с другими «долгами» доход.

Бумаги с плавающим купоном, привязанным к доходности эталонных инструментов, защитят инвестора в моменты роста инфляции, повышения ставок.

https://www.youtube.com/watch?v=vJMD8YXD8Ms

Открыть счет

БКС Экспресс

Как купить еврооблигации физическому лицу: стабильные варианты

Здравствуйте, дорогие друзья! Сегодня продолжим тему инвестирования в еврооблигации. Ранее я подробно останавливался на природе и особенностях этого инструмента, в этом материале акцент будет сделан на практике.

Помимо вопроса как купить еврооблигации физическому лицу разберемся и с тем, как выбирать лучшие с точки зрения доходности и надежности бумаги. С евробондами реально выйти на доходность порядка 6-8% годовых в валюте.

Это намного выгоднее по сравнению с банковским депозитом.

Типы евробондов

Можно привести глубокую классификацию по типу погашения, частоте выплат, типу купона и прочим критериям. Но с точки зрения доходности ключевым является тип эмитента. Есть 2 типа:

- Государственные – эмитентом является Министерство финансов. Для них характерна практически 100% гарантия выплат, но купон ниже по сравнению с корпоративными евробондами.

- Корпоративные – доходность колеблется в широком диапазоне, а эмитентом являются отдельные компании. Для крупных стратегически значимых предприятий риск невыплат купонов практически нулевой, поэтому выплаты сопоставимы с государственными евробондами.

Между надежностью и доходностью всегда сохраняется обратнаязависимость. В природе не существует ценных бумаг, которые бы давали надежность, сопоставимую с инвестированием в государственные евробонды, и одновременно с этим максимальный доход.

Где посмотреть список доступных для покупки евробондов

Информация о бумагах этого типа доступна на профильных сайтах и у самих брокеров, на ММВБ и в торговых терминалах. Тинькофф, например, публикует данные по доступным для покупки евробондам в разделе «Инвестиции». Нужно перейти в «Каталог», выбрать «Облигации» и отфильтровать список, оставив только еврооблигации.

К информативности претензий нет. По каждой бумаге показывается номинал, годовая доходность в процентах, НКД, даты выплат. Графически отображается изменение стоимости еврооблигации. Бумагу можно добавить в избранное с тем, чтобы сначала сформировать пул самых привлекательных бумаг, а потом составить из них портфель.

Открыть счет в Тинькофф инвестициии

На ММВБ есть информация и по государственным, и по корпоративным евробондам. В таблице приводится список, также дается вся информация по бумагам.

Из сторонних ресурсов могу посоветовать rusbonds. В поиске ценных бумаг нужно задать их тип (евро – государственные, муниципальные либо корпоративные), есть фильтры по доходности, состоянию (в обращении, погашены или только планируется выпуск), сектору работы эмитента.

Как и в случае с остальными ресурсами по всем ценным бумагам дается подробная информация. Данные совпадают независимо от ресурса, которым будете пользоваться, так как они берутся из одного источника.

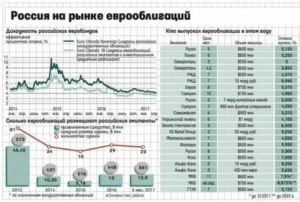

При подборе бумаг для покупки не обязательно ограничиваться только российскими еврооблигациями. Другие государства также используют этот инструмент. Например, евробонды Турция-2025 (US900123AW05) номинированы в долларах, по ним предлагается годовой доход 7,375%.

От чего зависит изменение рыночной цены на евробонды

Евробонды можно купить по номинальной цене, если делать это сразу после эмиссии ценных бумаг. С течением времени цена еврооблигаций меняется, бумага может дорожать и торговаться выше номинала и дешеветь. Обычно диапазон изменения цен — 95-105% от номинала, резкое падение стоимости возможно лишь при форс-мажорных обстоятельствах.

https://www.youtube.com/watch?v=NnAmKVD_2QM

На стоимость бумаг влияет:

- Ставка российского центробанка. При ее росте становятся выгоднее банковские депозиты. Если ставка вырастет, например, с текущих 4,5% до 15-17%, банки могут предлагать доходность по рублевым депозитам выше 10%, в валюте – более 5-6%. Инвесторы могут рискнуть и перевести деньги в них, спрос на евробонды снизится и их стоимость упадет ниже 100% от номинала.

- Изменение баланса спроса и предложения. Например, крупные держатели еврооблигаций получают негативную инсайдерскую информацию, что приводит к сбросу бумаг. Резко растет предложение, и стоимость евробондов падает. Можно купить еврооблигации по выгодной цене, но в таких условиях риск невыплат купонов возрастает.

- Если речь идет о корпоративных бумагах, то на их цену влияют квартальные отчеты компаний, попадание в санкционные списки. Например, меры со стороны США в отношении Русала сказались на цене его евробондов.

Из-за этого меняется и реальная эффективность еврооблигаций. Ниже показан график доходности евробондов rus-28. Если бы стоимость бумаг оставалась постоянной, вместо кривой мы бы увидели прямую линию.

График стоимости евробондов нелинеен. Например, по той же популярной бумаге rus-28 (эмитент Минфин РФ, высокая купонная доходность) торги ведутся по цене выше 170% от номинала. Евробонды были выпущены в непростой для России 2008 г., по ним платят рекордные для государственных еврооблигаций РФ купоны, поэтому они пользуются популярностью.

Волатильность

Также для них характерна сравнительно высокая волатильность (колебания цен). Например, весной 2020 г., цена падала с $1750 до $1600, затем последовало такое же быстрое восстановление.

Причина этого – неопределенность, связанная с коронавирусной пандемией. Экспорт энергоносителей составляет существенную часть доходов государства, остановка мировой экономики гарантированно приведет к сокращению доходной части бюджета. Держатели евробондов предпочли подстраховаться и продать часть этих бумаг.

Та же логика работает и с корпоративными еврооблигациями. Евробонды Gaz Finance Plc показали аномальную волатильность весной после объявления пандемии. До этого торги велись в диапазоне +3-5% от номинала, затем начались скачки в обе стороны, в моменте цена падала до -2% от номинальной.

Как купить евробонды

Ниже приведу небольшую инструкцию с пошаговым описанием процедуры от регистрации счета до получения дохода по ценным бумагам. Все делается дистанционно. Ни на этапе регистрации, ни при покупке и получении купонных выплат вам не придется идти в офис брокера.

Выбор брокера

Все брокеры, имеющие выход на ММВБ и прочие биржи, имеют лицензию ЦБ РФ. При выборе компании рекомендую учитывать репутацию брокера, удобство работы с ним и торговые условия. Если выбираете пассивное инвестирование, обращайте внимание на следующее:

- Доступность ИИС (Индивидуального инвестиционного счёта) – это отличная возможность повысить отдачу от инвестиций.

- Желательно, чтобы обслуживание счета было бесплатным или оплачивалось только за месяц, когда совершались сделки.

- Максимально дешёвые услуги депозитария. Некоторые брокеры, например, Тинькофф не берут с клиентов плату за депозитарий. Tinkoff – не только удобный банк. Подробный обзор брокера Тинькофф делался ранее, рекомендую ознакомиться с ним.

- Используемое ПО. Для фондового рынка часто применяют QUIK, не лишним будет MetaTrader 5 и другое программное обеспечение

- Стоимость ПО.

- Комиссии, если планируете активный трейдинг.

Также оцените позицию брокера в рейтинге Московской биржи по торговому обороту.

https://www.youtube.com/watch?v=R73yEdRS7BI

Учитывайте и стиль работы. Для активного трейдинга подойдет БКС – есть несколько типов торговых терминалов, масса тарифных планов для разных рынков. Если заинтересовались этой компанией, прочтите полный обзор брокера БКС.

Начинающим пассивным инвесторам больше понравится Тинькофф, здесь не используется QUIK и другое профильное ПО, а процесс покупки ценных бумаг сделан по аналогии с интернет-магазинами.

Сравнение двух лучших на мой взгляд брокеров приведу в табличной форме.

| Не ограничен, купить можно даже 1 акцию, рекомендуют от 30 000 руб. | ||

| На тарифе «Инвестор» – 0,1% от суммы сделок, на тарифе «Трейдер» снижается до 0,015% | 0,3% для тарифа «Инвестор» | |

| Если на счету меньше 30 000 рублей — 300 руб./мес. за доступ к QUIK и 200 руб./мес. за доступ к мобильной версии QUIK, | ||

| Стоимость обслуживания счёта | 0 руб./мес. на тарифе «Инвестор», на других тарифах, средства списываются только если по счету была активность в этом месяце | Бесплатно для тарифа «Инвестор» |

| Рассчитывается для каждой акции, в пределах 1 к 2 – 1 к 5 | Рассчитывается для разных инструментов, расчет привязан к ставке риска | |

| Рассчитывается на основе риска для каждой бумаги | ||

| Мой брокер, QUIK, WebQUIK, мобильный QUIK, MetaTrader5 | Покупка акций реализована наподобие интернет-магазина, профессиональное ПО не используется | |

| Доступные рынки для торговли | Валютный, фондовый, товарный рынок, есть выход на зарубежные площадки | Американский и российский фондовые рынки |

Регистрация и пополнение счета

Как правило, регистрация личного кабинета проводится и дистанционно, и при визите в офис. Клиент сам выбирает подходящий способ. Некоторые брокеры (Тинькофф) поддерживают только дистанционный метод регистрации брокерского счета, всю документацию клиенту позже привозит курьер.

Регистрация стандартная – указывается ФИО, номер телефона, email. Далее подтверждается указанная информация, и счёт готов к работе.

Что касается пополнения счета, то такого обилия вариантов как у Форекс-брокеров не найдете. Вебмани, Scrill, Neteller, криптовалюты и прочие методы пополнения не поддерживаются. Только перевод через банк или с карты. Опционально может быть доступно пополнение через офис брокера.

Покупка облигаций

При работе через QUIK:

- Начинаем с настройки терминала. Нужно добавить перечень доступных для покупки бумаг. Перейдите в меню «Текущие торги» (во вкладке «Создать окно»).

- В перечне инструментов нужны облигации с пометкой «рассч. в USD». Также можно начать вводить название нужной бумаги и, если она доступна, поиск выдаст ее.

- В поле «Доступные параметры» отмечаем пункты, которые будут отображаться в таблице текущих торгов.

- По каждому евробонду доступна детальная информация, а по стакану заявок понятно, пользуется ли она популярностью.

- Для покупки достаточно указать количество бумаг и цену. Если хотите, чтобы сделка была заключена «по рынку», задавайте текущую стоимость.

Что касается того, какие еврооблигации купить, то учитывайте, что по государственным предусмотрены налоговые льготы. Желательно сформировать портфель из нескольких бумаг разных эмитентов.

Как происходит начисление купонов

Начисление средств происходит в той валюте, в которой номинирована бумага. Трейдеру для получения купона ничего делать не нужно.

Есть 2 варианта получения денег:

- Сразу на банковский счет

Бессрочные облигации: что это такое и как работает

Стоит ли инвестировать в бессрочные облигации

Бессрочные или «вечные» облигации – это долговые бумаги, которые не имеют конечного срока погашения. По таким бондам эмитент никогда не выплачивает номинал облигации, но взамен гарантирует вечный купонный доход. Причем, он обычно на несколько процентных пунктов выше, чем по обычным облигациям. Можно сказать, это такая премия за отсутствие погашения номинала.

Как работает бессрочная облигация

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Подробнее

Бессрочные облигации чем-то похожи на привилегированные акции, которые инвесторы приобретают для получения гарантированного дохода в виде дивидендов. Но, в отличие от акций, облигации не такие волатильные, поскольку их стоимость привязана к номиналу.

Вечные облигации считаются более рискованными, чем простые, поэтому обычно эмитент предлагает по ним более высокий купон. Повышенный купон решает и проблему окупаемости: чем выше вознаграждение держателя бумаги, тем быстрее оправдаются его вложения. Следовательно, такая облигация будет более интересной для приобретения.

Обычно бессрочные облигации выпускают банки или правительства. Для них этот инструмент привлекателен по ряду причин:

- нет необходимости погашать номинал облигации, следовательно, не придется изымать из оборота крупную сумму разово;

- размер купона не связан с будущими прибылями, в отличие от дивидендов, следовательно, выплаты по облигациям в будущем будут менее затратны для компании;

- банки могут включить средства, привлеченные с помощью вечных облигаций, в собственный капитал, который по закону не должен быть меньше 7% от общего объема активов.

Инвестор, купивший «вечные» бонды, зарабатывает на получении пожизненных выплат.

Купон будет платиться до тех пор, пока компания не выкупит облигацию по опциону колл (при этом продавать долговую бумагу необязательно) или не прекратит свое существование.

Если инвестору будет невыгодно держать облигацию в своем портфеле, он сможет продать ее без всяких препятствий. Однако здесь нужно учитывать, что по некоторым бумагам ликвидность практически нулевая, и быстро продать их не получится.

https://www.youtube.com/watch?v=OYkkG21e_io

Владение бессрочными бондами не спасает инвестора от риска разорения эмитента.

Если компания или правительство объявят дефолт, то собственник облигаций не сможет сразу получить их номинал, а встанет в общую очередь кредиторов.

Если он приобрел субординированную облигацию, то получит возмещение после основных кредиторов, т. е. по факту его шансы на получение компенсаций в случае банкротства эмитента нулевые.

Номинал вечных облигаций может колебаться от 100 долларов до 100 000 – всё зависит от выпуска. Эмитируются такие бонды обычно в долларах и евро – т. е., они являются еврооблигациями. Также нужно упомянуть еще один плюс бессрочных облигаций. С полученного дохода инвестор не должен платить НДФЛ, что повышает прибыльность актива по сравнению с другими инструментами фондового рынка.

Выкуп бессрочных облигаций

Несмотря на то что вечные облигации не имеют конкретной даты погашения, эмитент может их погасить по номиналу. Для этого компания в оферте (публичное предложение по облигации) заявляет дату колл-опциона, в которую она намерена произвести выкуп ценных бумаг. Обычно срок выкупа достаточно большой – 10 лет и более.

Второй вариант получить номинал облигации – просто выйти из нее, т. е. продать бумагу на бирже, как и любой другой актив. Но здесь нужно учитывать характер бумаги.

Большинство вечных облигаций выпускаются в форме еврооблигаций с номиналом в 100 тысяч долларов. Из-за высокой цены и низкого спроса их ликвидность может оказаться практически нулевой.

Также нужно учесть брокерскую комиссию, которая может съесть потенциальную прибыль.

Налогообложение бессрочных облигаций

У инвестора не возникает обязательств уплачивать налог с купона, как и по государственным и муниципальным облигациям, а также некоторым видам корпоративных. Однако с прибыли, полученной от покупки и продажи облигации, необходимо уплатить подоходный налог в размере 13%.

При этом нужно учесть, что вечные облигации обычно эмитируются в долларах, а налог платится в рублях. Следовательно, нужно сделать поправку на курсовую разницу. Например, инвестор купил 10 облигаций Газпромбанка по 990 долларов при курсе доллара в 55 рублей, а продал по 1100 при курсе в 60 рублей.

Прибыль в рублях равна:

(1100*10*60) – (990*10*55) = 121500.

С этой суммы нужно заплатить налог, который рассчитывается так:

0,13 * 121 500 = 15 795 рублей.

При этом, если курс доллара снизится, то даже при наличии долларовой прибыли может образоваться ситуация, когда инвестор в рублях получит убыток. В таком случае никакого налога платить не нужно.

Как изменяется цена облигации

Вечные облигации могут показаться похожими на депозит, так как по ним выплачивается постоянный доход. Например, вы купили облигацию за 100 тысяч долларов с купоном 8,5% – ежегодно вы будете получать 8500 долларов.

Однако при продаже рыночная цена бумаги может оказаться как ниже, так и выше номинала. В основном цена облигации зависит от ключевой ставки Центробанка.

Если инфляция в стране замедляется и экономика чувствует себя неплохо, то ЦБ будет снижать ставку.

В результате стоимость облигации возрастает, поскольку высокий купон в условиях низких ставок будет привлекать инвесторов. Для владельца вечной облигации это хорошо – он сможет совершить продажу с прибылью.

Если же ставки будут расти (как сейчас), то инвестиционная привлекательность облигации снизится, и ее цена упадет. Для продавца (владельца бумаги) такое положение дел невыгодно, но для покупателя – напротив.

Если вы ищете момент входа на рынок, то лучше делать это при росте ставок.

Какие компании выпускают бессрочные облигации

Впервые вечные облигации выпущены в оборот Королевским Банком Англии в 1793 году. Они носят наименование «консолидированных облигаций» или, как их обычно сокращают, консорды. Эти бумаги до сих пор можно купить на рынке. Купонный доход – 2,5%.

Также свои бессрочные облигации выпускают Франция, Германия, США и другие развитые экономики мира. Корпорации обычно выпускают 100-летние облигации, которые иногда рассматриваются как разновидность бессрочных.

Например, в 1993 году Coca-Cola выпустила облигации со сроком погашения в 2093 году и с купоном в 7,375%. Такие же предложения есть у компаний Disney, IBM, Norfolk Southern, Petorbas и т. д. Иногда этот тип облигаций называют «Спящая красавица».

В России же бессрочные облигации пока выпускают только банки. Первопроходцем был банк ВТБ, который в 2012 году разместил на Московской бирже вечные еврооблигации номиналом в 200 тысяч долларов.

https://www.youtube.com/watch?v=BUOv_IhNnrI

Последние размещения произошли в 2016 году – на биржу вышли Альфа-Банк и Тинькофф Кредитные Системы.

Список вечных облигаций, доступных российскому инвестору

В настоящий момент на Московской бирже размещены вечные облигации банков:

- ВТБ;

- Газпромбанка;

- Промсвязьбанка;

- Альфа-Банка;

- Тинькофф Банка (ТКС);

- МКБ;

- Совкомбанка;

- Россельхозбанка.

Причем, все они, кроме одного выпуска Россельхозбанка, являются долларовыми и выпущены в форме еврооблигаций. В рублях есть только вечные облигации Россельхозбанка с купоном 14,25%.

Облигации ПСБ и МКБ являлись субординированными и с появлением у банков проблем просто списались. Сейчас их на Московской бирже купить практически невозможно.

У ВТБ, Газпромбанка и ТКС купонная доходность является плавающей:

- ВТБ – ставка по 10-летним казначейским облигациям США + 8,1%;

- ГПБ – ставка по 5-летним облигациям + 7,1%;

- ТКС – ставка по 1-летним облигациям + 7,59%.

У остальных эмитентов доходность является фиксированной. Параметры всех имеющихся вечных облигаций перечислены в списке ниже:

| Эмитент | Тикер | Номинальная стоимость | Купонная ставка | Дата call-опциона | Периодичность выплат |

| ВТБ | XS0810596832, VTB EUR | 200 000 долларов | Плавающая, сейчас – 9,5% | 06.12.2022 | 2 раза в год |

| Газпромбанк | XS0848137708 | 1000 долларов | Плавающая, сейчас – 7,875% |