Введение в 2002 году Федеральным законом от 24.07.2002 N 104-ФЗ Упрощенной системы налогообложения помогло многим предпринимателям избавиться от сомнений в официальной регистрации собственного бизнеса.

И эта решительность обусловлена не только уменьшением сумм налогов, а отчасти и тем, что далекие от бухгалтерского и налогового учета ИП смогли самостоятельно вести бизнес, не отвлекаясь на бюрократические тонкости.

Конечно, для применения УСН необходимо исполнение ряда условий, но, по сравнению с всем известным НДС, где, заполнение и сдача деклараций ведется каждый квартал, «упрощенка» дает глоток свежего воздуха.

Причем не только для предпринимателей, но и для бухгалтеров. Кроме вышеперечисленных плюсов этой системы налогообложения, есть еще масса других. Более детально рассмотрим их с практической точки зрения в этой статье.

- Общее понятие УСН

- Когда можно применять УСН?

- Какие отчеты сдаются на УСН

- Как ИП подтвердить свои доходы и расходы на УСН

- Что такое УСН простыми словами в бухгалтерии? | Кто может применять УСН? Кто эти налогоплательщики, применяющие УСН? — Контур.Бухгалтерия

- Какие налоги не платят при УСН?

- Что облагается налогом при УСН?

- Что выгоднее — доходы или «разница»?

- Кто может применять УСН?

- Всё об упрощенке 6 %. Сколько платит ИП и как отчитывается

- Что такое «упрощенка»

- Кто вправе работать на УСН

- Кому выгодно УСН 6 %

- Что показывает ставка

- С какого дохода платить

- За что не надо платить налог

- Когда платить налог

- За какой период считать

- Ошибки в расчете налога

- Какие документы ждет налоговая

- Кроме налога

- Одной таблицей

- Упрощенная система налогообложения (УСН, УСНО, упрощенка)

- Что такое УСН

- Кто имеет право применять УСН в 2020 году

- Переходный период и новые ставки

- Виды УСН (объект налогообложения)

- Виды деятельности, подпадающие под УСН

- Переход на УСН в 2020 году

- Расчет налога по УСН в 2019-2020 годах

- Сроки уплаты налога УСН в 2020 году

- Минимальный налог (убыток при УСН)

- Налоговый учет и отчетность ИП и ООО на УСН в 2020 году

- Совмещение УСН с иными налоговыми режимами

- Раздельный учёт

- Утрата на право применение УСН

- Переход на другой налоговый режим

- Снятие с учёта УСН

- Частные вопросы по применению УСН

- 🎥 Видео

Общее понятие УСН

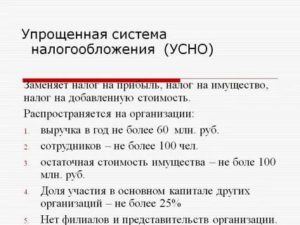

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового и бухгалтерского учёта.

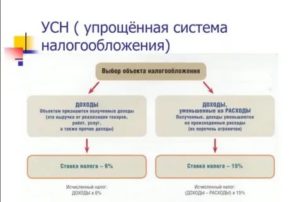

Снижение налоговой нагрузки обеспечивается за счет пониженной ставки налога. Она составляет 6% для ИП на УСН Доходы и 15% для ИП на УСН Доходы-Расходы.

Режим УСН Доходы или УСН Доходы-Расходы предприниматель выбирает сам, исходя из своих предварительных расчетов.

15% рекомендуется выбирать тому ИП, у которого расходы составляют более 60% при соотношении с доходами. Исчисляется исходя из разницы между доходами и расходами, умноженной на 15%.

При расчете необходимо проверить, что сумма исчисленного налога не ниже 1% от суммы доходов. Если сумма налога меньше, то в казну перечисляется 1% от доходов.

Если же доходы значительно преобладают, то выгодней выбирать ставку 6%.

Пример: Выручка ИП Иванова за 2018г – 50 млн руб. Расходы (аренда, услуги банка, оплата поставщикам, налоги с ФОТ и т.д.) фактически составили 20 млн руб. ИП работает на УСН со ставкой 15%.

Считаем налог: (50 -20 ) х 15% = 3,6 млн руб. Проверяем минимальную сумму налога: 50 млн х 1%= 500 000 руб. В бюджет ИП Иванов оплатил 3,6 млн руб.

Если бы Иванов с 2018г перешел на УСН Доходы, то сумма налога составила бы: 50 млн х 6% = 3 млн руб. Не забываем, что при УСН Доходы из 3 млн руб. налога необходимо вычесть сумму фактически оплаченных страховых взносов в 2018г.

Таким образом, налогоплательщику удобнее применять УСН Доходы, а также упростить себе задачу при ведении книги учета доходов и расходов.

Расчет и оплата налога происходит ежеквартально, авансовыми платежами до 25 числа месяца, следующим за отчетным кварталом. Это требование не рекомендуется игнорировать, так при сдаче декларации налоговая выявит нарушения и начислит по ним пени.

Декларация годовая и сдается до 31 марта следующего года для ООО и до 30 апреля следующего года — для ИП.

Также, кроме страховых взносов с заработной платы наемных работников, ИП необходимо оплачивать взносы «за себя». Эти суммы фиксированы. Оплаченные в бюджет страховые взносы можно принять к уменьшению в расчете УСН. При УСН 15% оплаченные страховые взносы учитываются в части расходов, а на УСН Доходы на сумму взносов можно и вовсе уменьшить налог.

Не забывайте, что непосредственно сумму налога на УСН 6% можно уменьшать на оплаченные страховые взносы в том периоде, за который считается налог:

На 100% суммы взносов — ИП без наемных работников

На 50% суммы взносов — ИП с наемными работниками

https://www.youtube.com/watch?v=lf2YGs3oD04

Сумма страховых взносов «за себя» в 2019 году составляет 36 238 рублей .

При УСН 15% доходы минус расходы с работниками уже необходимо ведение бухгалтерского учета. Это обусловлено тем, что налог рассчитывается в предусмотренном законодательством порядке и подтверждается документально.

Когда можно применять УСН?

УСН могут применять не все. Условиями применения являются:

- Численность сотрудников составляет не более 100 человек;

- Годовой доход не более 150 млн. рублей;

- Доля участия других организаций не должна превышать 25%;

- Остаточная стоимость менее 150 млн. рублей;

- У организации нет филиалов.

Не имеют права применять Упрощенную систему налогообложения ломбарды, организаторы азартных игр, ИП и ООО производящие подакцизные товары и т.д. (полный перечень указан в п.3 ст. 346.12 НК РФ)

Подать заявление на упрощенную систему налогообложения можно при регистрации ООО или ИП, либо в течение 30 дней со дня регистрации.

Если же организация уже вела деятельность, то перейти на УСН она может в том случае,

если по итогам девяти месяцев того года, в котором она подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей.

Какие отчеты сдаются на УСН

ООО и ИП на Упрощенной системе налогообложения сдают декларацию по УСН один раз в год.

Отличительной чертой УСН является то, что предприниматели освобождаются от сдачи деклараций по НДС, налога на прибыль, а также налога на имущество.

Известно, что многие ИП не ведут учет в бухгалтерских программах, поэтому, в качестве фиксирования доходов и расходов законодательство обязывает предпринимателей вести Книгу учета доходов и расходов (КУДиР).

Сама КУДиР представляет собой не очень сложный документ, бумажный формат которого можно купить, либо сформировать в программе (например, в Excel или 1С). В нее необходимо вносить в хронологическом порядке квартальные расходы и доходы, потом из столбика доходы вычитают сумму расходов и умножают на налоговую ставку. Полученная сумма – есть сам налог к перечислению.

КУДиР необходимо хранить в распечатанном и прошитом виде, а вот заверять в налоговой инспекции ее с 2013г. не нужно.

Если ИП или ООО имеет трудоустроенных сотрудников, то перечень отчетности становится в разы шире.

Отчетность при наличии наемных сотрудников (для любой системы налогообложения):

| Сведение о среднесписочной численности работников | Раз в год, до 20 января |

| Расчет по страховым взносам (РСВ) | Ежеквартально до 30 числа месяца, следующего за отчетным |

| 6-НДФЛ | Ежеквартально до 30 числа месяца, следующего за отчетным. Годовая форма – не позже 1 апреля |

| 2-НДФЛ | Раз в год, до 1 апреля |

| СЗВ-М | Ежемесячно до 15 числа месяца, следующего за отчетным |

| 4-ФСС | Ежеквартально до 20 числа месяца, следующего за отчетным (в бумажной форме)Ежеквартально до 25 числа месяца, следующего за отчетным (в электронном виде) |

| Справка-подтверждение основного вида деятельности и заявление | Раз в год, до 15 апреля (сдается, если только ИП изменил вид деятельности) |

| СЗВ-СТАЖ, ОДВ-1 | Раз в год, до 1 марта |

Как ИП подтвердить свои доходы и расходы на УСН

Подтверждение дохода и расхода, указанного в декларации, производится на основании данных КУДиР. Книгу доходов и расходов ИП предоставляет только при запросе ИФНС.

Важно! При УСН (6% и 15%) доходы и расходы ведутся кассовым методом. Это значит, что доходы признаются на дату поступления их в кассу и (или) на расчетный счет. А расходы признаются в день их фактической оплаты. Эти же даты должны быть фиксированы в КУДиР (а не даты выставления счета или планируемых оплат от покупателя).

При ведении налогового учета важно понимать, что является доходом предпринимателя, а какие расходы можно принять для уменьшения налогооблагаемой базы. Учитываются как доходы от реализации (ст. 346.

15 НК РФ), так и внереализационные доходы (ст. 250 НК РФ). А вот расходы есть в перечне статьи 346.16 НК РФ.

В основном, это часто встречающиеся расходы на услуги банка, оплаты поставщикам, страховые взносы и другие расходы, логично связанные с деятельностью предпринимателя.

https://www.youtube.com/watch?v=hBbsj52RWhc

В большинстве случаев у налоговой возникают вопросы к суммам расходов.

Потребовать подтвердить и обосновать сумму дохода ИФНС может в случае, если на расчетный счет предпринимателя поступает суммы выше, чем указаны в декларации (занижена сумма дохода).

Такое происходит в частности тогда, когда ИП использует рабочий расчетный счет не только для ведения бизнеса, но и как личный.

Поэтому настоятельно рекомендуется переводы от друзей и родственников производить на личную карту физического лица (самого предпринимателя), не связанную с расчетным счетом ИП.

Это касается и расходов: лучше сначала перевести личные средства предпринимателя с расчетного счета ИП на личную карту (не бизнес и не корпоративную карточку) и оттуда уже производить бытовые траты.

Таким образом у ИП, во-первых, не возникнет путаницы при формировании части расходов при исчислении налогов.

Во-вторых, если ИП переводит денежные средства с расчетного счета физическому лицу (например, сестре), то налоговая может признать его налоговым агентом и обязать уплатить с перечисленной суммы НДФЛ.

Также ИФНС может запросить подтверждающие документы (входящие акты оказанных услуг, авансовые отчеты и т. д.). Как показывает практика, чаще всего достаточно предоставить КУДиР и таблицу расходов по статьям затрат (то есть распределить расходы на аренду, транспортные, бухгалтерские услуги и т. д. в виде таблице).

Налоговое законодательство в России достаточно сложное и объемное.

Запутанность и емкость налогового кодекса приводит в сильное замешательство предпринимателей, сфера деятельности которых связана, например, с рабочими специальностями (водители, строители и т.д.

) у которых элементарно нет времени и возможности разобраться в тонкостях и перипетиях налогообложения. Из-за этого у налогоплательщиков возникают расходы на бухгалтерское и юридическое сопровождение.

Одним из выходов из этой ситуации может стать применение Упрощенной системы налогообложения, значительно упрощающей ведение налогового учета. При этом, для экономии на налогах можно применять УСН Доходы (6%), или УСН Доходы-Расходы (15%). Таким образом УСН является достаточно выгодной системой налогообложения, которая экономит не только деньги, но и время на ее применение.

Видео:Упрощённая система налогообложенияСкачать

Что такое УСН простыми словами в бухгалтерии? | Кто может применять УСН? Кто эти налогоплательщики, применяющие УСН? — Контур.Бухгалтерия

Упрощенная система налогообложения (УСН) – специальный налоговый режим для компаний малого и среднего бизнеса. Он снижает налоговую нагрузку и упрощает учет. Три налога общей системы — НДС, налог на прибыль и налог на имущество — заменяются одним налогом. Учет ведется в понятной книге учета доходов и расходов, декларацию сдают раз в год, а авансовые платежи вносят ежеквартально.

Какие налоги не платят при УСН?

- Налог на прибыль организаций, за исключением прибыли от дивидендов, по операциям с отдельными видами долговых обязательств и прибыли контролируемых иностранных компаний.

- НДФЛ за исключением налога с доходов в виде дивидендов и с доходов, облагаемых по налоговым ставкам, предусмотренным п. 2 и 5 ст. 224 НК РФ.

- Налог на имущество, за исключением налога на недвижимость, которая облагается по кадастровой стоимости.

- НДС, за исключением операций по импорту и агентского.

Налоги с ФОТ платить нужно.

Что облагается налогом при УСН?

При переходе на УСН налогоплательщик выбирает объект налогообложения и начисляет единый налог по установленной ставке:

- Если объект налогообложения доходы — стандартная ставка налога 6% с возможностью увеличения до 8% при нарушении лимита доходов и средней численности сотрудников,

- Если объект налогообложения доходы, уменьшенные на величину расходов, — стандартная ставка налога 15% с возможностью увеличения до 20% при нарушении лимита доходов и средней численности сотрудников.

Для отдельных категорий налогоплательщиков субъекты РФ снижают ставку с 15% до 5% по УСН «доходы минус расходы» и с 6% до 1% по УСН «доходы».

Для предпринимателей на УСН 15% действует правило минимального налога: если по итогам года сумма налога оказалась меньше, чем 1% от полученных за год доходов, то уплачивается минимальный налога в размере 1% от дохода. Даже в тех случаях, когда компания принесла убытки.

https://www.youtube.com/watch?v=cZQGIOMRUoc

Нельзя применять две ставки одновременно или чередовать их в рамках года. Чтобы изменить систему налогообложения на следующий год, подайте уведомление до 31 декабря текущего года.

Участники договора простого товарищества или доверительного управления применяют только «Доходы, уменьшенные на величину расходов».

Что выгоднее — доходы или «разница»?

Посмотрим пример:

ООО «Ананасы в шампанском» за месяц заработало 1 000 000 рублей и потратило 500 000 рублей.

В случае применения УСН «Доходы, 6%» налог составит 1 000 000 × 6% = 60 000 рублей.

Если ООО выбрало вариант «Доходы минус расходы» и в регионе действует обычная (не льготная) ставка 15%, налог составит (1 000 000 — 500 000) × 15% = 75 000 рублей.

Вывод:

- если расходы организации меньше, чем 60% доходов или расходы сложно подтвердить документами, то выгоднее первый вариант — доходы по ставке 6%;

- если расходы превышают 60% от дохода и удовлетворяют требованиям, приведенным в НК РФ, то оптимальнее второй вариант — доходы минус расходы, 15%.

В этой рекомендации не учтена возможность снижения налоговой ставки для вашего вида деятельности и уменьшения налога на величину страховых взносов.

На УСН «Доходы» ИП без работников могут совсем не платить налог, если он окажется меньше, чем сумма страховых взносов. А ИП с сотрудниками и организации за счет страховых взносов могут уменьшить налог в два раза.

На УСН «Доходы минус расходы» зарплата и страховые взносы включаются в расходы и уменьшают объект налогообложения.

Кто может применять УСН?

Переход на УСН — дело добровольное, но некоторые компании не могут «включить» этот режим:

- банки, страховые компании, нотариусы, инвестиционные и негосударственные пенсионные фонды и другие организации,

- компании, имеющие филиалы и представительства,

- компании, в которых доля участия других организаций более 25%.

Если вы собираетесь применять УСН в следующем году, убедитесь, что для компании выполняются условия:

- число сотрудников не превышает 100 человек,

- остаточная стоимость основных средств не превышает 150 млн рублей,

- доход не превышает:

— 112,5 млн рублей за 9 месяцев текущего года — для тех организаций, кто переходит на УСН с другого режима,

— 150 млн рублей за год — для тех, кто хочет продолжать работу на УСН.

Раньше ИП и организации, чьи доходы с начала налогового периода превысили 150 млн рублей, а средняя численность сотрудников на конец отчетного или налогового периода превысила 100 человек, теряли право на применение УСН.

С 1 января 2021 года в этом случае начнёт действовать переходный режим с повышенными ставками по налогу: 8% для УСН «доходы» и 20% для УСН «доходы минус расходы». Переходный период продлится до тех пор, пока сумма доходов не превысит 200 млн рублей, а средняя численность сотрудников — 130 человек. Только после этого право на применение УСН будет окончательно потеряно.

Нельзя одновременно применять ЕСХН и УСН. Но можно совмещать УСН и ЕНВД, УСН и ПСН и даже все три режима — УСН, ПСН и ЕНВД. Ограничение по численности работников и стоимости ОС действует для всех видов деятельности, а размер доходов считается по видам деятельности, не попадающим под ЕНВД.

В онлайн-сервисе Контур.Бухгалтерия вы можете легко сдать декларацию по УСН, вести расчет зарплаты и отправлять отчетность в ФНС, ПФР и ФСС.

Попробовать бесплатно

Видео:Все, что нужно знать ИП о налогах в 2023 годуСкачать

Всё об упрощенке 6 %. Сколько платит ИП и как отчитывается

Если вы открыли ИП или только планируете, эта статья для вас. Мы рассказываем о самой популярной системе налогообложения — упрощенке 6 %.

В прошлой статье мы дали простую инструкцию: что и когда платить.А в этой разбираемся в ошибках, в каком городе можно платить меньше 6 % и кому нельзя работать по УСН. Статья подходит предпринимателям без сотрудников.

Что такое «упрощенка»

Упрощенка или УСН — это одна из систем налогообложения. Она «упрощенная», потому что отчитываться нужно раз в год и рассчитывать один налог.

Упрощенная система бывает двух видов: «Доходы» или «УСН 6 %» и «Доходы минус расходы», по-другому — «УСН 15 %». Они отличаются принципом расчета налогов.

На упрощенке 6 % налог платится с дохода. Ваш доход — 300 000 за год, вы считаете налог с 300 000 рублей. Ничего дополнительно учитывать не надо.

На упрощенке 15 % налог надо платить с разницы между доходами и расходами. Вы заработали 300 000 рублей и 100 000 потратили, ваш налог — это 15 % от 200 000 рублей или с разницы между доходами и расходами.

https://www.youtube.com/watch?v=jj8A4IxFR74

Расходы — это не всё, что вы потратили. У налоговой есть список трат, на которые можно уменьшить налог. Поэтому просто так налог не рассчитать, придется узнавать правила налоговой. Но об этом в другой раз, пока разберемся с упрощенкой только по доходам.

Кто вправе работать на УСН

Для работы на упрощенке ИП обязан соблюдать три условия.

Объем доходов за год. До 2017 года максимальный объем был 60 млн рублей, в этом году порог выше — 150 млн рублей в год.

Сфера работы. ИП не может добывать, продавать полезные ископаемые и выпускать подакцизные товары, вроде духов «Розовый индюк», рома, сигарет и бензина. В общем, если планируете стать нефтяным магнатом, УСН не подойдет.

346.12 ст НК — о сфере работы и количестве сотрудников для УСН

Количество сотрудников. Для упрощенки на вас должно работать не больше ста человек. Это штатные сотрудники и те, кто работает по договору подряда.

Количество сотрудников считается за отчетный период. Это значит, что не должно быть больше ста человек в среднем за первый квартал, полугодие, девять месяцев и год.

Кому выгодно УСН 6 %

Упрощенка 6 % подходит, если предприниматель почти ничего не тратит на бизнес или тратит, но редко. Например, не надо платить за склад, товары, аренду офиса или бумагу для сотрудников.

Бухгалтеры Модульбанка считают, что упрощенка 6 % выгодна, если расходы не больше 60% годового дохода.

Например, если доход за год — миллион рублей, а расходов — 700 000, с упрощенки 6 % вы платите 60 000 рублей, это налог с дохода. С упрощенки 15 % налог меньше — 45 000 рублей, это налог с разницы между доходами и расходами.

Пример условный, потому что налоговая еще должна принять расходы на семьсот тысяч, а налог можно сократить на сумму взноса, но разница в сумме налога может быть такой.

Что показывает ставка

Ставка налога показывает, сколько процентов от налоговой базы надо заплатить. Для упрощенки 6 % налоговая база — это доходы. Вы получили за год 300 000 рублей, ваш налог — 18 000 рублей ил шесть процентов от трехсот тысяч.

Не во всех регионах одинаковая ставка. В большинстве регионов она шесть процентов, но по закону регионы могут снизить ставку с шести до одного процента.

Во Владимирской области можно платить 4 % с дохода. Для этого надо выпускать одежду, безалкогольные напитки в бутылках или мебель.

Регионы сами определяют ставку для налога и ставка может меняться. Ставки можно посмотреть на сайте налоговой в разделе «Региональное законодательство». Чтобы бы вам было проще, мы нашли таблицу Минфина со ставками по регионам.

С какого дохода платить

На упрощенке 6 % налог платится с основного и дополнительного дохода.

Основной доход — это всё, что вы получили за работу. При этом не важно, как вы получили: безналичным переводом, наличными, купюрами, мелочью или верблюдами. Это всё — ваш доход, и вы платите с него налог.

Дополнительный доход — это доход, который не связан напрямую с работой. Такой доход называется «внереализационный». Что считать таким доходом, описывает 248 статья Налогового кодекса. Дополнительный доход — это:

Первый и второй пункты 248 ст НК — о налогах для УСН

проценты на остаток по расчетному счету;

проценты по вкладам ИП;

штрафы, которые заплатили партнеры за нарушение договора;

курсовая разница при продаже или покупки валюты. Разница считается между курсом, по которому вы поменяли валюту, и курсом Центробанка.

В целом правило такое: если вы что-то заработали, вы платите налог.

За что не надо платить налог

Но всё же есть то, что не облагается налогом. При расчете налога не надо учитывать:

кредит, займ, залог или банковскую гарантию;

деньги за возврат от поставщиков;

возврат от налоговой, если заплатили слишком много;

задаток или обеспечительный платеж;

безвозмездную денежную помощь;

оплату по агентскому договору или договору комиссии, которую вы переведете клиенту. В договоре такой клиент называется «принципал» или «комитент»;

грант или целевое финансирование.

https://www.youtube.com/watch?v=OEJBhUKIqLA

Самое частое исключение — если ИП переводит собственные деньги с личного счета на расчетный. Эти деньги не считаются доходом, поэтому платить с них налог не надо.

Когда платить налог

На упрощенке налог платят четыре раза. Три раза за текущий год, такие платежи называются «авансовыми». И четвертый раз — в следующем году, на языке налоговой это «итоговый» платеж. Мы составили календарь налогов и взносов для упрощенки 6 %.

Деньги могут идти до налоговой три дня, а если платите в выходной день или праздник, еще дольше. Банки переводят деньги в другие банки только по рабочим дням — в дни работы межбанковских платежей. Это правило Центробанка. Чтобы не опоздать с налогами, надежнее не откладывать оплату налога на последний день.

За какой период считать

Иногда из-за названия налогового периода появляется путанница. ИП заплатил налог за первый квартал, а потом надо платить за первое полугодие. При этом первый квартал входит в полугодие и непонятно, какой доход считать.

Чтобы вам не путаться, держите формулу. Сначала надо сложить доход за отчетный период: отчитываетесь за полугодие, значит, складываете доход за полугодие. Потом с этого дохода рассчитываете налог и из него вычитаете налог, который заплатили. То что осталось — и надо заплатить.

Предприниматель Федор за первый квартал получил 200 000 рублей и заплатил налог, за второй — получил еще 200 000 рублей. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 000 рублей. Федор считает так:

полугодовой доход = 400 000;

налог за полгода = 24 000;

оплаченный налог = 12 000;

остаток для оплаты = 12 000 рублей, или 24 000 минус 12 000.

Кажется, что расчет сложный и проще посчитать налог за нужный квартал. Например, платим за первое полугодие и с первым кварталом уже рассчитались, значит, считаем налог только за второй квартал. Так тоже можно, но есть риск забыть о платеже от клиента, а потом получить штраф.

Чтобы не путаться и не рисковать штрафом, надежнее рассчитывать налог от дохода за весь период — за первый квартал, первое полугодие, девять месяцев и год. Тогда ничего не пропустите.

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Первый случай — это платежи через эквайринг. Владелец интернет-магазина принимает оплату через сайт. Оплату на сайте организовал партнер — провайдер эквайринга. С каждой покупки партнер забирает себе комиссию, поэтому на счет владельца магазина приходит не вся сумма платежа.

Покупатель на сайте оплатил 1000 рублей. С тысячи рублей партнер забрал комиссию два процента или два рубля, поэтому на счет владельца магазина пришла не тысяча, а 998 рублей. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Учитывать доход не за ту дату. Для налоговой вы получили доход в тот момент, когда клиент оплатил заказ. Некоторые ИП считают дату оплаты — день, когда деньги оказались на счете. Это ошибка, потому что налоговой неважно, когда деньги оказались на счете.

Книжный магазин продает через сайт и работает с курьерской службой. Если покупатель платит наличными, он передает деньги курьеру.

Покупатель заплатил за книгу 30 марта, деньги отдал курьеру. Курьер передал деньги магазину через месяц, 30 апреля. Кажется, оплату надо включить в доход за полугодие, но это не так. Оплата должна быть в доходе за первый квартал.

https://www.youtube.com/watch?v=ar71CvcEjh4

Дата получения дохода — дата, когда покупатель заплатил за книгу или 30 марта. А курьер может отдать деньги хоть через год.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Нет единого правила, какую стоимость товара учитывать. Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы было еще меньше вопросов, к взаимозачету понадобится документ — соглашение о зачете встречных требований.

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Какие документы ждет налоговая

Предприниматель на упрощенке 6 % готовит два документа — налоговую декларацию и книгу учета расходов и доходов.

Налоговая декларация — это отчет о бизнесе, по нему налоговая сверяет расчет налогов. Вы готовите ее раз в год и сдаете тоже раз в год. Скачайте шаблон декларации с сайта Консультант-плюс.

У декларации есть фиксированная форма, ее менять нельзя. Заполнить декларацию можно самим на компьютере или поручить специалистам. Для этого подойдет интернет-бухгалтерия или банковский бухгалтер. Для ИП на упрощенке 6 % в Модульбанке есть бесплатная бухгалтерия.

Срок сдачи — до 30 апреля следующего года. Если день выпадает на выходной или праздник, срок сдвигается на ближайший рабочий день. Из-за выходных и праздников отчет по УСН за 2016 год сдавали до 2 мая 2017 года.

Декларацию надо сдавать всегда. Если дохода не было, декларация всё равно нужна, она называется «нулевая».

Книга учета расходов и доходов — это записи о ваших доходах. Книгу вы не показываете налоговой, но всё равно ее лучше заполнять. Если налоговая решит ее проверить, а книги не будет, вам грозит штраф 10 000 рублей или больше.

У книги доходов есть шаблон. Его можно скачать с сайта и заполнить на компьютере. Книгу надо заводить, даже если не было дохода за год.

Кроме налога

Кроме налога предприниматели платят страховые взносы. Страховые взносы — обязательные: их надо платить каждый год, даже если не было дохода.

Взносы состоят из двух частей: фиксированная часть — 27 990 рублей, и дополнительная — 1% от дохода за год. Дополнительный взнос платится, если доход больше 300 000 рублей в год. Это цифры на 2017 год.

Сроки для оплаты такие: фиксированную часть взноса — до 31 декабря, дополнительную — до первого апреля 2017 года. Скачайте календарь для упрощенки 6 %: когда и что платить.

Фиксированный взнос выгоднее платить раз в квартал. Тогда можно делать налоговый вычет каждый квартал, и налог сократится на сумму взноса. Представьте, вы должны отдать налоговой за 60 000 рублей за год, а отдадите — 36 700 рублей.

Мы написали целую статью на Деле о взносах. Если кратко, заходите на сайт налоговой, заполняете платежку и платите с сайта. Никуда ходить не надо.

Одной таблицей

Мы собрали важные даты и цифры в таблицу. Сохраняйте статью в закладки, чтобы ничего не забыть.

Видео:УСН для ИП в 2022 году: 6 или 15? Какая система налогообложения выгоднее в 2022 году для ИП?Скачать

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Что такое УСН

Упрощенная система налогообложения – один из наиболее экономически целесообразных налоговых режимов, позволяющих минимизировать налоговые платежи и сократить объем представляемой отчетности.

Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым. На упрощенке не подлежат уплате:

Бесплатная консультация по налогам

Кто имеет право применять УСН в 2020 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 150 000 000 руб.

- Количество сотрудников менее 100 человек.

- Стоимость основных средств менее 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, что с 2017 года изменились лимиты на переход и применение УСН. Лимит доходов для перехода на УСН повышен более, чем в два раза, предельный доход для применения упрощенной системы налогообложения увеличен с 60 млн. руб. до 150 млн.

руб, а максимальная стоимость основных средств, позволяющая применять «упрощенку», теперь равна 150 млн. руб. (вместо 100 млн. руб. в 2016 году).

Начиная с 1 января 2018 года, лимит дохода, позволяющего перейти на УСН, повышен более, чем в два раза и составляет 112,5 млн.руб.

Примечание: значения предельного дохода для применения и перехода на УСНО не подлежит корректировке на коэффициент-дефлятор до 1 января 2020 года. Согласно п. 4 ст. 4 закона от 03.07.2016 № 243-ФЗ, на 2020 год устанавливается коэффициент-дефлятор, равный 1.

Об изменениях налоговых ставок и лимитов на УСН c 2021 года, читайте здесь.

https://www.youtube.com/watch?v=IVGa9znYj3U

Налоговое законодательство позволяет совмещать упрощенную и патентную системы налогообложения, о том как это сделать читайте в этой статье.

Переходный период и новые ставки

Сейчас обсуждается введение переходного периода для тех налогоплательщиков на УСН, кто незначительно превысит указанные лимиты. Для них будут действовать повышенные ставки налога. Если доход с начала года укладывается в диапазон 150 — 200 млн.

рублей и/или количество работников составляет 101-130 человек, право на УСН сохраняется. При этом начиная с того квартала, в котором произошло превышение лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% — для объекта «доходы минус расходы». Если доход превысит 200 млн.

рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено.

Повышенная ставка налога будет применяться не только в текущем году, но и в следующем. Если по его окончании доход опустится ниже 150 млн. рублей, а количество сотрудников — 100 человек, вернется право на обычные ставки УСН.

Обратите внимание! Переходный период еще не введен — законопроект находится на стадии обсуждения и готовится к рассмотрению в Кабинете министров РФ.

Кто не может применять УСН

- Организации, имеющие филиалы.

- Банки.

- Страховые компании.

- Негосударственные пенсионные фонды.

- Инвестиционные фонды.

- Участники рынка ценных бумаг.

- Ломбарды.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.). С 2020 года введено исключение — на УСН разрешено заниматься производством подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства.

- Организации и ИП, добывающие и реализующие полезные ископаемые за исключением общераспространенных).

- Организации, занимающиеся проведением азартных игр.

- Организации и ИП на ЕСХН.

- Нотариусы и адвокаты частной практики.

- Участники соглашений о разделе продукции.

- Организации, в которых доля участия других организаций не превышает 25 % за исключением ряда учреждений, перечисленных пп.14 п. 3 ст. 346.12 НК РФ.

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации остаточная стоимость основных средств которых превышает 100 млн. руб.

- Бюджетные и казенные учреждения.

- Иностранные компании.

- Организации и ИП вовремя не подавшие заявления о переходе на упрощенку.

- Частные агентства занятости.

- Организации и ИП на ОСН.

- Организации и ИП, чей доход превышает 150 000 000 руб. в год (на 2019 год).

Примечание: с 2016 года запрет на применение УСН организациями, имеющими представительства, снят.

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

- Доходы (ставка 6%).

- Доходы, уменьшенные на величину расходов (ставка 15%).

Примечание: ставка по указанным объектам может быть уменьшена региональными властями до 1% для объекта «доходы» и 5% для объекта «Доходы минус расходы».

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Читайте подробнее про выбор между УСН «Доходы» и УСН «Доходы минус расходы».

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких-либо конкретных, как в случае с ЕНВД, ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Переход на УСН в 2020 году

Чтобы перейти на упрощенку необходимо в налоговую инспекцию подать уведомление о переходе на УСН.

Обратите внимание! Если вы хотите перейти на УСН с 2020 года, подать уведомление нужно до 31 декабря 2019. Если не успеть, то придется ждать еще год.

https://www.youtube.com/watch?v=z8Ac7HO_grY

Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает 112 500 000 руб.

- Количество сотрудников не более 100 человек.

- Стоимость основных средств не превышает 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения.

Подробнее о том, как подтвердить право работы на упрощенке, читайте здесь.

Расчет налога по УСН в 2019-2020 годах

Подробно о том, как рассчитать налог (авансовые платежи) по УСН на объектах «Доходы» и «Доходы, уменьшенные на величину расходов» вы можете прочитать на этой странице.

Сроки уплаты налога УСН в 2020 году

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа — до 25 апреля, 25 июля и 25 октября. А уже по итогам года нужно рассчитать и заплатить окончательный налог.

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты налога УСН в 2020 г. с учетом переноса из-за выходных дней:

| Календарный год 2019 | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года | |

| 1 квартал | до 27 апреля 2020 года |

| Полугодие* | до 27 июля 2020 года |

| 9 месяцев | до 26 октября 2020 года |

| Календарный год 2020 | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года |

* Об изменениях сроков уплаты налогов за 2 квартал 2020 года читайте в этой статье.

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов).

При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется). Если убыток был не один, то они переносятся в том же порядке, в котором были получены.

Также, при расчете налога по УСН, можно будет учесть не только убыток прошлого периода, но и сумму минимального налога, уплаченного в прошлом году. Рассмотрим на примере, как правильно учесть убыток прошлых лет.

2018 год

Доходы — 2 650 000 рублей.

Расходы — 3 200 000 рублей.

Убыток — 550 000 рублей.

Минимальный платеж по итогам года — 26 500 рублей (2 650 000 х 1%).

2019 год

Доходы — 4 800 000 рублей.

Расходы — 3 100 000 рублей.

Налоговая база по итогам 2019 года может быть уменьшена на сумму минимального налога, уплаченного за 2018 год и убытка, полученного в этом периоде. Таким образом, база по единому налогу составит 1 123 500 рублей (4 800 000 — 3 100 000 — 26 500 — 550 000). Налог, который нужно будет заплатить за 2018 год, будет равен 168 525 рублей (1 123 500 х 15%).

Налоговый учет и отчетность ИП и ООО на УСН в 2020 году

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

https://www.youtube.com/watch?v=E-KhgLo3DZ8

Крайний срок сдачи декларации УСН в 2020 году:

| 2019 год | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года | |

| 2020 год | Для ИП – 30 апреля 2021 года |

| Для организаций – 1 апреля 2021 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . С 2013 года заверять в налоговой инспекции КУДиР не нужно.

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской и налоговой отчетности в календаре бухгалтера 2020 года.

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, с 2017 года начался переход на онлайн-кассы. В 2020 году их обязаны применять все организации на УСН, осуществляющие расчеты с населением, а также большинство предпринимателей. ИП из сферы оказания услуг без работников получили право на отсрочку по установке ККТ до июля 2021 года.

Совмещение УСН с иными налоговыми режимами

УСН, также как и ОСН, является режимом налогообложения, применяемым ко всем видам деятельности, осуществляемым налогоплательщиком (за исключением, указанных в п.3 ст. 346.12 НК РФ), в связи, с чем совмещать УСН можно только с ЕНВД и ПСН.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по УСН от доходов и расходов по ЕНВД и ПСН. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение УСН

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила 150 000 000 рублей.

- Средняя численность сотрудников составила больше 100 человек.

- Стоимость основных средств превысила 150 млн. рублей.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Обратите внимание! Если будет утвержден переходный период по УСН, эти правила будут изменены. Находиться на упрощенке можно до тех пор, пока сумма дохода не превысит 150 млн. рублей или количество работников — 130 человек. Однако налог нужно будет платить по повышенным ставкам — 8 вместо 6% и 20 вместо 15%.

Переход на другой налоговый режим

Перейти на иной режим налогообложения можно только со следующего года. Подать уведомление о переходе на иной режим налогообложения необходимо до 15 января того года с которого планируется переход на другую систему налогообложения.

Вернуться на упрощенку с другого режима можно только через год.

Снятие с учёта УСН

Заявление о снятии с учета необходимо составить в течение 15 дней с даты прекращения деятельности на УСН в 2-х экземплярах (форма 26.2-8) и подать его в налоговую службу.

Частные вопросы по применению УСН

В настоящий момент применение обоих режимов налогообложения является добровольным. В связи с этим налогоплательщик волен сам выбирать какой режим налогообложения применять: УСН или ЕНВД.

🎥 Видео

Онлайн школа «О налогах и не только для ИП простыми словами» на примере разбора принципов УСНСкачать

Как рассчитать налоги ИП на УСН 6 без работников | УСН ДОХОДЫ для ИП | Упрощенка | ПредпринимательСкачать

Как вести бухгалтерию без бухгалтера. Инструкция для ИП на упрощенке (УСН доходы)Скачать

ИП и ООО на УСН в 2023 году: какую УСН выбрать, когда и какие отчёты сдавать на «упрощенке»Скачать

УСН: доходы или доходы минус расходы. Часть 1Скачать

Что выбрать ИП - патент или УСН? Как платить меньше налогов? Бизнес и налоги.Скачать

ПРОСТО О НАЛОГАХ. Всё, что нужно знать предпринимателюСкачать

Какие налоги платит ИП: УСН, Пенсионные страховые взносыСкачать

Как заполнить КУДиР для ИП на УСН «Доходы»: образец и шаблонСкачать

👛 УСН Доходы минус Расходы 2023 \ УСН Когда и какие отчеты сдавать \ Как списать расходы УСНСкачать

Что такое патент для ИП и чем он так хорош? Какие налоги, как оформить?Скачать

Патентная система налогообложения для ИП в 2023 годуСкачать

УСН или ПАТЕНТ для ИП: что выгоднее для ИП в 2023 году? Можно ли совмещать патент и упрощенку?Скачать

Инструкция расчета налога и взносов ИП УСН доходы в 2020 годуСкачать

ОТКРЫЛИ ИП - ЧТО ДАЛЬШЕ? ЧТО НУЖНО ЗНАТЬ НАЧИНАЮЩЕМУ ПРЕДПРИНИМАТЕЛЮ.Скачать

КАК ОПЛАТИТЬ НАЛОГ УСН ДОХОДЫ В 2023 ГОДУ ИП / АВАНСОВЫЕ ПЛАТЕЖИ ПО УСН ЗА КВАРТАЛСкачать

Как ИП и ООО на УСН работать с НДС и без него? Договор простого товарищества. Бизнес и налоги.Скачать