Бывают случаи, когда кредит, критически необходимый еще несколько дней назад, перестает быть актуальным. Пропал нужный товар, нашелся другой источник средств или более выгодный заем был оформлен в другом банке. Что же делать с уже подписанным кредитным договором, если деньги больше не нужны?

- Возможно ли отказаться от кредита после подписания договора?

- Как оформить отказ?

- Оформление отказа при подписанном договоре и полученных средствах

- Оформление отказа, когда средства еще не получены

- В каких случаях отказаться уже нельзя?

- Как отказаться от кредита по истечению допустимых сроков?

- Как отказаться от ипотечного кредита?

- Отказ от автокредита

- Последствия отказа от кредита

Подписанный кредитный договор – это еще не приговор. Получать деньги вовсе не обязательно. Более того, можно отказаться от услуг, которые предоставляет банк, практически сразу после оформления. Как же это сделать?

Какая бы ни была ситуация, клиент имеет право отказаться от кредита. Рассмотрим два самых распространенных варианта:

- Оформление отказа при подписанном договоре и полученных средствах

- Оформление отказа, когда средства еще не получены

- Можно ли отказаться от кредита после подписания договора и как это правильно сделать?

- Если деньги сняты не были…

- Если деньги были сняты…

- Что нужно учесть при отказе от кредита?

- Алгоритм действий

- Сроки отказа от кредитного договора

- Как отказаться от кредита после подписания договора

- Допускается ли отказ от кредита после заключения договора

- Порядок расторжения договора до выдачи средств

- Порядок досрочного погашения

- Последствия досрочного погашения кредита

- Когда отказ от договора невозможен

- Рекомендации по досрочному погашению

- Досрочное прекращение отдельных типов кредитных договоров

- Подведём итоги

- Можно ли отказаться от кредита после подписания договора

- Потребительский кредит: аннулирование условий

- Расторжение кредитного соглашения после получения ссуды

- Как отозвать согласие на кредит в Сбербанке

- Когда нет возможности отказаться от кредитного договора

- Как отказаться от кредита, если договор подписан?

- Можно ли отказаться от одобренного кредита?

- Как можно расторгнуть кредитный договор с банком?

- Отказ от кредита до получения денег

- Как отказаться от кредита после получения денежных средств?

- Образец заявления для расторжения кредитного договора с банком

- Расторжение кредитного договора с банком — судебная практика

- Как отказаться от ипотеки?

- Как отказаться от автокредита?

- Подводим итоги

- по теме

- Взял и передумал: как отказаться от оформленного кредита?

- Могу ли я отказаться от оформленного кредита?

- Ещё не всё потрачено

- Отказ от кредита и досрочное погашение

- Страховка и отказ от кредита

- «Погасить нельзя отказать»

Оформление отказа при подписанном договоре и полученных средствах

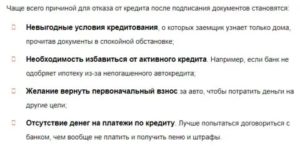

Деньги получены, но еще не потрачены. Это не самый сложный случай, так что можно смело отказываться, так как каждый клиент имеет право на досрочное погашение кредита. Необходимо обратиться в банк с требованием вернуть деньги до окончания действия займа.

Вне зависимости от того, когда именно возникла такая необходимость, придется дополнительно вернуть проценты за формальное «использование» кредита.

Банк рассчитывает даже несколько секунд с момента получения денег как полный операционный день, за который нужно будет заплатить.

В данном случае огромное значение имеют условия кредитного договора. Полностью отказать в досрочном погашении банк не имеет права, однако он может наложить мораторий на возврат средств на протяжении ближайших 2-3 месяцев с момента начала действия. Иногда встречаются даже комиссии за досрочное погашение, но это редкость.

Оформление отказа, когда средства еще не получены

В данном случае есть два варианта:

- Дождаться средств и потребовать досрочного погашения, как в случае выше.

- Обратиться к руководству отделения/филиала с просьбой не выдавать деньги и просто отменить кредитный договор. Требовать этого клиент не может, так как он уже подписал соглашение, но банк может пойти навстречу «чисто по-человечески».

Фактически, сразу после получения средств, вместо отказа будет использоваться формулировка «преждевременное погашение». И уже с этого момента отказаться нельзя, можно только смириться и погасить долг за счет тех же полученных денег. Если они не были потрачены, то будет лишь минимальная переплата, в размере процентов за дни использования.

Таким образом, отказаться можно лишь до момента перечисления средств. Все, что будет дальше – это уже досрочное погашение кредита.

В кредитном договоре обязательно должен стоять пункт, согласно которому человек обязан получить деньги в срок до… (такого-то числа). Если просто не являться в банк и не предоставлять реквизитов, куда нужно отправить деньги, банк не сможет выдать кредит. Как следствие, договор станет недействительным, что равносильно отказу.

Законодательство предполагает возможность отказа от кредита на протяжении 14 дней с момента его оформления, но в этом случае придется вернуть всю сумму и заплатить проценты за этот срок, как было описано в предыдущем пункте.

Ипотека – это точно такой же кредит. Отказ от него аналогичен представленным выше способам. Но заемщик должен помнить о первоначальном взносе. Например, если эти деньги еще не внесены и кредит не получен, то достаточно будет обратиться в банк и потребовать отмены всех уже достигнутых соглашений.

https://www.youtube.com/watch?v=xJx4gvxKjTU

Ситуация ухудшается, если деньги получены и первоначальный взнос уже ушел продавцу. Вернуть его будет крайне проблематично. Если в качестве продавца выступал застройщик, то еще не все потеряно, а вот с частными лицами все сложнее. Забрать у них деньги, без их на то согласия, практически невозможно и придется обращаться в суд.

Альтернативный вариант – продавать только-только купленную квартиру и за счет этих средств сразу же гасить задолженность перед банком. В таком варианте сумма первоначального взноса будет равно тому, сколько клиент получит денег за продажу, свыше размера кредита.

Например, квартира в новостройке стоит 1,5 миллиона рублей. Точно такая же на вторичном рынке – 1,2 миллиона. Первоначальный взнос составил 500 тысяч, все остальное – кредит. Получается, что человек покупает квартиру за полтора, а продает за 1,2 миллиона.

Из них он обязан 1 миллион + проценты за срок использования перечислить в банк. И останется у него меньше 200 тысяч рублей. Очевидна потеря 300 тысяч рублей.

Перед оформлением ипотеки следует заранее просчитать все варианты и подписывать договор, только когда все будет «железно» решено.

На этапе согласования отказаться от покупки автомобиля очень просто. Достаточно будет огласить свое желание сотруднику банка и написать соответствующее заявление. Хуже, когда деньги уже перечислены на счет. В данном случае есть два варианта:

Многое зависит от банка. Если специалисты были предупреждены о возможности такого исхода, с пониманием отнеслись к проблеме и пошли навстречу, то особых проблем не будет.

А вот если возврат был связан с многочисленными спорами, неплатежами, просрочкой и многими другими факторами, то в этом банке получить новый кредит будет проблематично.

Более того, информация о заемщике попадает в бюро кредитных историй, и даже факт преждевременного погашения может не стать решающих при рассмотрении заявки в других банках.

Можно ли отказаться от кредита после подписания договора и как это правильно сделать?

В настоящее время процедура отказа от заключенного кредитного договора может происходить двумя способами в зависимости от того, прошел ли срок, обязательный для использования облегченной процедуры расторжения договора, а также были ли использованы в полном объеме или частично полученные по договору займа денежные средства или они остались нетронутыми.

Если деньги сняты не были…

Если деньги использованы не были, а с момента заключения договора не прошло четырнадцати дней, то процедура будет происходить по облегченному механизму, что подразумевает необходимость написания заявления на отказ от использования заемного механизма и внесение начисленных процентов (если самим договором предусмотрена необходимость внесения таких денежных средств в качестве процентов, так как в первый месяц проценты за пользование кредитом не начисляются).

Если четырнадцать дней с момента подписания кредитного договора уже прошло, то речь будет идти не о расторжении кредитного договора, а о полном досрочном погашении займа, что несколько усложняет всю процедуру, так как облегченный вариант использоваться уже не будет.

Если договор не был подписан, то кредитных взаимообязательств не возникло (чаще всего происходит в тех случаях, когда речь идет о наличии предварительно одобренного займа, итоговое подписание договора по которому по каким-то причинам не произошло).

Если деньги были сняты…

В такой ситуации речь будет идти о досрочном погашении взятого займа независимо от того, каков размер данного займа, а также какой механизм кредитования был использован – стандартный или микрофинансовый.

Если денежные средства, начисленные на счет, были полностью или частично использованы, потребуется внести их до возникновения на балансе полной суммы взятого кредита, а также начисленных процентов, если внесение данных средств является обязательным условием использования кредитного договора.

Разницы в механизме расторжения такого договора не будет, независимо от того, прошел период в четырнадцать дней с момента подписания договора или нет.

Что нужно учесть при отказе от кредита?

Отказ от кредита или его досрочное погашение имеет определенные нюансы, которые следует учитывать при осуществлении такой процедуры. К числу таких нюансов относятся:

- необходимость внесения полного объема тех процентов, которые предусмотрены действующим договором на момент внесения платежа для досрочного погашения (полную сумму процентов, подлежащую к уплате, следует уточнять в банке на конкретную дату платежа);

- в случае если речь идет об отказе от кредитного договора до момента истечения четырнадцати дней с момента его подписания, от страховки, которая нередко навязывается, можно отказаться с помощью использования периода охлаждения. В данном случае средства, которые были уплачены клиентом, должны быть возвращены ему в полном объеме по его заявлению;

- если четырнадцать дней с момента подписания договора прошли, либо средства в качестве страховой премии были оплачены наличными либо включены в общую сумму кредита, потребуется обращение в страховую компанию, где произойдет пересчет средств, необходимых к возвращению клиенту, и их последующая выплата.

Алгоритм действий

Независимо от того, какой срок с момента подписания кредитного договора прошел, алгоритм расторжения кредитного договора будет схож. К числу основных шагов относятся:

- обращение в офис банка для написания заявления;

- внесение необходимых средств для погашения процентов и возмещения всей суммы займа;

- получение информации об осуществлении списания средств;

- получение справки о закрытии кредитного счета (хранить справку нужно не меньше трех лет).

В том случае, если с момента подписания кредитного договора прошло четырнадцать дней, а средства были сняты, то к основному алгоритму добавятся следующие действия:

- уточнить сумму, которая должна быть внесена на баланс для полного погашения имеющегося займа;

- внесение указанной суммы на баланс и уведомление об этом сотрудников финансово-кредитной организации для получения возможности написать заявление о досрочном погашении кредитного договора.

Сроки отказа от кредитного договора

Для подписанных кредитных договоров независимо от того, идет ли речь о классическом кредитовании или микрофинансовых займах, есть определенные сроки для расторжения таких договоров.

Отказ от кредитного договора может быть осуществлен в срок от одного дня с момента подписания договора (обращение на следующий день после подписания собственно договора) до дня, который считается предпоследним днем выплаты всего кредитного договора.

Срок в 14 дней назначается для тех случаев, когда человек взял кредит или микрозайм, но у него полностью отпала необходимость в данном займе, и он не воспользовался начисленными средствами. В данном случае, как уже говорилось выше, используется облегченная процедура, главной особенностью которой становится возможность прекращения кредитных отношений в день обращения.

https://www.youtube.com/watch?v=bulWLtZ_UHw

Отказ от кредитного договора – это право потребителя финансово-банковских услуг, которое дано ему действующим законодательством. Однако для того, чтобы отказаться от взятого кредита без каких-либо затрат для себя, человек не должен воспользоваться кредитными средствами и уложиться с написанием заявления в срок в 14 дней.

Если какое-либо из этих условий не было соблюдено, потребуется проводить процедуру полного досрочного погашения взятого займа с последующим расторжением ранее заключенного договора. О закрытии кредитного счета необходимо взять справку, так как этот документ является подтверждением полной ликвидации возникших обязательств.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Как отказаться от кредита после подписания договора

Кредит может потребоваться срочно. Но также срочно необходимость в нём может отпасть. Ещё недавно деньги были жизненной необходимостью, а потом оказалось, что проблема решается иными способами. Но что делать, если договор уже подписан и средства получены? Отказаться от кредита после подписания договора можно, но только при определённых условиях и с соблюдением процедуры.

Допускается ли отказ от кредита после заключения договора

Подписанный кредитный договор не накладывает на заёмщика полного перечня обязательств, пока тот не получит финансовые средства. Отказ от сделки – нормальная практика, несмотря на то, что подобной обязанности у банка нет. И даже если средства уже были получены, ситуация не будет критичной.

Обязанности банка по прекращению действия договора при отказе стороны действительно нет. Соглашение подписано, средства готовятся к выдаче или перечислению, то есть работа уже началась. Отношения между сторонами уже существуют. На практике есть два варианта решения проблемы:

- Подать в банк заявление о прекращении договора. Не каждая кредитная организация пойдёт на это, но довольно часто банки с пониманием относятся к подобным обстоятельствам. Между сторонами заключается дополнительное соглашение, в котором прописывается, что отношения прекращены, финансовые претензии отсутствуют.

- Дождаться получения средств и обратиться с заявлением о досрочном возврате кредитных средств.

Порядок расторжения договора до выдачи средств

Данный порядок будет возможен только с прямого согласия кредитора. Процедура проводится в несколько этапов:

- заёмщик обращается в отделение банка и выражает необходимость прекращения договорных отношений;

- подготавливается заявление о прекращении выдачи средств. Чаще всего кредитная организация предлагает свой бланк, но заявление может быть оформлено и в свободной форме;

- банк принимает решение и объявляет его заёмщику.

Вариантов два – банк или соглашается прекратить выдачу займа или отказывается. Если кредитор согласен, то стороны должны оформить дополнительное соглашение, отражающее суть достигнутой договорённости. Если нет, то принудить финансовую организацию не получится, придётся дождаться выдачи и начинать процедуру досрочного погашения.

Порядок досрочного погашения

Право на досрочное погашение и условия процедуры расписаны в Гражданском кодексе РФ:

- пункт 4 статьи 809 определяет, что банк может требовать проценты с должника в сумме, начисляемой до дня требования. Даже если в договоре прописано иное, банк не вправе выставлять требование о взыскании полной суммы потенциально начисляемых процентов при досрочном погашении. Говоря простым языком, кредитор получит ровно то, что может быть начислено на момент выплаты;

- о досрочном погашении нужно уведомлять банк заранее. Сделать это нужно минимум за 30 дней, если иное не определяется условиями заключенной сделки. Об этом прямо указывается в статье 810 ГК РФ.

В последнем абзаце пункта 2 статьи 810 ГК РФ установлено, что досрочный возврат возможен с согласия кредитора. Данное согласие может быть выражено и в тексте договора, и отдельно. Большая часть банков включает такие условия в тексты предлагаемых к заключению договоров.

Процедура досрочного погашения будет следующей:

- Клиент обращается в банк и подаёт заявление. Чаще всего оно оформляется по установленной банком форме, но организация не вправе отказать лицу в рассмотрении, если документ оформлен иначе.

- Заявление рассматривается банком, который выносит решение. Срок рассмотрения не должен превышать тридцать дней, на практике окончательное решение часто принимается гораздо раньше.

- Взятый ранее кредит оплачивается досрочно, отношения между сторонами прекращаются. Стороны могут заключить отдельное соглашение, которое определяет, на каких именно условиях отношения сторон прекратятся.

Уведомление должно быть направлено минимум за 30 дней до того, как будет произведён расчёт. В противном случае, кредитор вправе ответить отказом.

Последствия досрочного погашения кредита

Банк рассчитывает, что должник будет оплачивать суммы в течение определённого периода времени. Досрочное погашение ему не выгодно, так как в таком случае он теряет часть средств, которые мог бы получить. Однако серьёзные кредиторы с пониманием относятся к такой возможности и не ставят своим клиентам препятствий.

https://www.youtube.com/watch?v=Z7OrEUrRCao

Однако нужно понимать, что при досрочном погашении гражданин всё равно потеряет часть средств. Учитывая тот факт, что предупреждать о такой операции нужно за тридцатидневный период, банк взыщет с должника проценты за данный месяц.

Самый выгодный вариант – это прекращение договора до перечисления или выдачи средств клиенту. Но это возможно не всегда, а только с прямого согласия кредитора.

Ещё одно существенное последствие отказа – это трудности при получении новых кредитов, по крайней мере в этом же банке. Далеко не всегда, но в некоторых случаях финансовые организации вносят граждан, использующих таких механизмы, в чёрные списки.

Досрочное погашение не может негативно сказаться на последствиях в плане кредитной истории. Данное действие будет отмечено, как положительное, так как возврат произведён без просрочек.

Да, банкам выгодны длительные программы и возврат средств частями, но заставить клиентов действовать именно так они не могут.

Когда отказ от договора невозможен

Отказ от кредитного договора и, соответственно, от всех его последствий, возможен только в том случае, если банк даст своё согласие и только до фактической выдачи средств. Во всех остальных случаях процедура уже представляется невозможной.

После выдачи допускается только досрочное погашение. Это касается всех типов договоров кредитования, независимо от назначения денежных средств.

Рекомендации по досрочному погашению

Если отказ от договора уже невозможен, остаётся лишь перейти к процедуре досрочного погашения. Граждане обязательно должны учесть некоторые особенности и обратить внимание на рекомендации:

- подать заявление нужно как можно раньше, так как закон требует уведомления кредитора за тридцать дней по выплаты средств. Чем раньше будет передан документ – тем раньше финансовой организацией будет принято решение о судьбе последующих отношений с клиентом;

- если банк соглашается провести процедуру в более короткие сроки, нужно оформить отношения документально. Достаточно будет получить справку об отсутствии задолженности, но допускается вариант с оформлением дополнительного соглашения;

- досрочное погашение может носить частичный характер. В таком случае нужно взять в банке новый график выплат по остатку;

Процедура и условия досрочного погашения могут быть иначе обозначены договором между сторонами. Например, допускается установление более короткого периода, за который нужно уведомить кредитора об оплате. Однако установление более длительного временного отрезка не допускается.

Досрочное прекращение отдельных типов кредитных договоров

Отказ от любого типа договора, независимо от назначения средств, производится примерно одинаково. Общие правила действуют и на досрочное прекращение. Однако на некоторые особенности всё же стоит обратить внимание:

- при ипотечном кредитовании важно, выплачен ли уже первоначальный взнос или нет. Если нет, то можно договориться с банком о прекращении договора на общих условиях, если да, то нужно будет достигнуть отдельного соглашения с продавцом недвижимости;

- при автокредите ситуация повторяется, всё зависит от того, были ли уже перечислены средства продавцу. Если да, то вернуть финансы без потерь можно только в случае заключения соглашения о расторжении договора с продавцом.

В каждом из случаев можно провести процедуру досрочного погашения. Она также реализуется на общих основаниях.

Подведём итоги

Отказ от кредита возможен только с прямого согласия банка. Довольно часто финансовые организации идут на такой шаг, если средства ещё не были перечислены заёмщику.

В противном случае остаётся лишь использовать процедуру досрочного погашения, которая приведёт к, пусть и небольшим, но убыткам.

Заявление о совершении такого действия подаётся за тридцать дней, а банк будет иметь полное право взыскать проценты за такой период.

Прочтите: Что такое цессия по кредитному договору и как ее отменить

Можно ли отказаться от кредита после подписания договора

Ситуации, которые заставляют людей поднять вопрос как отказаться от кредита после подписания договора, встречаются повсеместно. Особенно в условиях экономического кризиса каждый третий сталкивается с потерей дохода или недобросовестностью в сфере услуг.

Но все мы понимаем, что дать задний ход в деле, где замешана банковская система, не так и просто. Наверняка есть масса нюансов, которые помешают это нам сделать, ведь кредиты – это, прежде всего, хлеб банка, и он заинтересован, чтобы клиент остался с ним.

Давайте рассмотрим ситуации, как отказаться от кредита после подписания договора в банке.

Потребительский кредит: аннулирование условий

Самые распространенные ссуды, что сейчас выдают банки, — это, конечно же, потребительские кредиты. Но иногда их оформление было спонтанным решением, или же условия договора были поняты превратно.

Может так произойти, что вас ввели в заблуждение, или приключился форс-мажор, не позволяющий вам в будущем выполнять условия контракта.

Итак, можно ли отказаться от кредита после подписания договора?

Можно, но для этой процедуры необходимо указать веские аргументы. Причины и обстоятельства, в результате которых вы пришли к решению разорвать с банком кредитный договор на товар, должны быть убедительными и в интересах самого банка. Ведь ему совершенно не нужен еще один клиент с задолженностью.

https://www.youtube.com/watch?v=DDRrLQvCcdo

Любые обязательства перед банком возникают только после того, как гражданин закрепляет оформление договора своей подписью. Если договор подписывается дистанционно, то может потребоваться ]]>электронная подпись ЭЦП]]>.

Да этого момента всегда можно передумать и отказаться от сотрудничества.

Если же подпись поставлена, а товар из магазина еще не приобретен, клиент также имеет полное право обратиться в банк за расторжением договора, желательно в течение суток.

Если товар, который вы приобрели согласно условиям потребительского кредита, неисправен или не соответствует заявленным характеристикам, то по закону вы имеете полное право вернуть его в магазин в течение 14 дней, в этом случае также есть законная возможность аннулирования соглашения, сделать это можно, написав заявление о расторжении. Полученные денежные средства магазин возвращает банку и аннулирует договор, заключенный с покупателем, на чьей стороне закон о защите прав потребителей. Но в этом случае необходимо держать ситуацию на постоянном контроле, ведь пока магазин не вернет деньги, официально заемщиком считаетесь вы.

Расторжение кредитного соглашения после получения ссуды

Тут все зависит от условий договора и обстоятельств.

Например, расторгнуть договор по причине неправильного информирования о его условиях консультантом, крайне тяжело, и банк, скорее всего, станет на защиту профпригодности своего сотрудника.

А вот если здесь присутствует мошенничество, то придется привлекать и правоохранительные органы. Но этот случай, когда точно закон будет на вашей стороне, если у вас есть веские доказательства.

А вот если в договоре есть пункт, подразумевающий досрочное погашения кредита без особых условий (например, не раньше полугода использования кредитных средств), то и инициализировать разрыв не придется: достаточно просто вернуть тело кредита. И, конечно же, процент за его использование, скорее всего, тоже придется заплатить, но это минимальные потери по сравнению с тем, что может набежать за 30 дней после подписания договора.

Если подобного пункта не предусмотрено (при ипотеке это нормальная банковская практика), придется проверить, какие возможности расторжения описаны в самом договоре.

Возможно, решение простое и вполне законное, необходимо лишь уведомить банк, после одобрения заявки на расторжение на условиях договора покончить с этим раз и навсегда.

Но бывает, что с юридической стороны нет никакой лазейки, так что придется искать пути для мирного соглашения.

Итак, для того чтобы аннулировать кредитный договор, клиенту банка придется начать процедуру с написания заявления. Составляете стандартное заявление, где упоминаете о своем решении и его причине — желательно подробно описать ситуацию, спровоцировавшую вас на отказ от кредита.

Вам придется дождаться официального ответа от банка, который будет содержать рекомендации по выходу из вашей ситуации, а также согласие или несогласие банка аннулировать кредитный договор. При отказе вам придется поставить в известность банк о своих дальнейших действиях, желательно в течение 48 часов.

К примеру, подачу искового заявления в суд для урегулирования данного вопроса.

Если вы согласны на одно из условий решения проблемы, также уведомляете. Помните: ваши решения и действия отражаются на вашей кредитной истории. Поэтому мирное решение всегда должно быть в приоритете.

Как отозвать согласие на кредит в Сбербанке

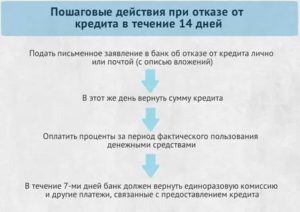

14 календарных дней – это срок, в течение которого клиент банка имеет законное право отозвать свое согласие на заключение договора на ссуду. Как должен себя вести гражданин в этом случае, например в Сбербанке, и даже используя его онлайн сервис «получить деньги»:

- Составить письменное заявление об отказе от получения денег;

- Отправить его заказным письмом с уведомлением или отнести лично в отделение банке в течение 14 дней после даты получения кредита, указанной в договоре;

- Совершить возврат денежных средств в полном объеме кредитодателю и предоставить документальные доказательства (чеки);

- Если это был товар, то вернуть его в магазин, и представить доказательства, что вы не владеете им, и теперь магазин обязан вернуть ссуду назад банку;

- Если есть пункт о процентах за пользование денежными средствами, оплатить их согласно указанной ставке.

При правильном оформлении отказа просто не может быть никаких штрафных санкций.

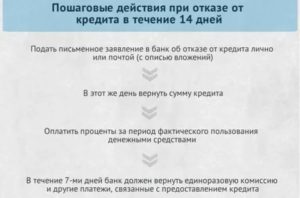

Наоборот, следующими действиями со стороны банковских работников будет: проверка, корректировка и даже возврат некоторых средств (единоразовая комиссия, к примеру).

Все это должно быть оформлено в течение недели, чтобы не пришлось платить неустойку уже самому банку (1% от суммы, которую обязался вернуть клиенту).

Лучше всего в данных вопросах положиться на квалифицированного юриста, который поможет вам в этом нелегком деле.

Когда нет возможности отказаться от кредитного договора

Согласно нормам ]]>ФЗ 353]]>, на ряд кредитных договоров не распространяется возможность отказаться от них в двухнедельный срок. Сюда относятся:

- Ипотека;

- Кредит под залог недвижимости;

- Потребительские кредиты на услуги, которые на момент отказа уже были выполнены;

- Договоры, где в условиях прописан мораторий на досрочное погашение денежного займа.

И немного рекомендаций для тех, кто еще только подумывает о том, чтобы взять займы в банке. Даже если вы подали заявку на кредит в Сбербанк онлайн, и ее одобрили, это еще не означает, что вы получите кредит. Необходимо еще с пакетом документов прийти в офис банка.

Там как следует прочитать текст договора, проконсультироваться обо всех непонятных пунктах, в частности, обсудить возможность досрочного погашения или отказа. И тогда и только тогда ставить свою подпись. Подобный алгоритм должен быть вами выполнен в любом банке России, будь то Сбербанк или ВТБ.

Без вашей подписи любой кредитный договор считается недействительным и не обязывающим вас ни к чему.

Как отказаться от кредита, если договор подписан?

На практике довольно нередко встречаются ситуации, когда возникает потребность аннулировать уже оформленные отношения с банковской организацией.

Тогда появляется резонный вопрос – как отказаться от кредита после подписания договора? Абсолютно не важно, какова при этом мотивация заёмщика — здесь действуют определённые двусторонние обязательства между участниками сделки.

Как решить проблему юридически корректно и с наименьшими финансовыми потерями для стороны, ставшей инициатором отказа?

Можно ли отказаться от одобренного кредита?

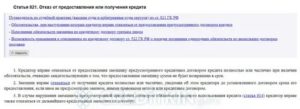

В рамках действующего законодательства расторгнуть договор с банковской организацией можно на любой стадии его действия. Статья 821 Гражданского кодекса России закрепляет за гражданином страны юридическую возможность отказаться от услуг кредитования в необходимое время, если иное действие не регламентировано настоящим договором.

https://www.youtube.com/watch?v=lnrPPdruYk0

Закон гласит, что право расторгнуть финансовую сделку обязано стать одним из основных пунктов грамотно составленного кредитного соглашения. Первое, что должен сделать человек перед подписанием документа — обратить внимание на наличие такого пункта.

Можно ли отменить кредит на следующий день? Если в договоре указано, что он вступает в действие непосредственно по факту двустороннего подписания, это значит, что сделка уже имеет силу, и с этого момента началось начисление процентов по банковской ставке. За этот срок при расторжении предусмотрена комиссия, а данные действия финансовой компании имеют вполне законное основание.

Как можно расторгнуть кредитный договор с банком?

Базовым документом, регламентирующим взаимоотношения кредитного учреждения и заёмщика, является договор.

ГК РФ позволяет гражданину отказаться от его соблюдения и расторгнуть досрочно, оставив за собой право не брать денежные средства частично или в полном объеме.

Единственное требование – этот пункт должен быть отражён в банковском соглашении. Второе условие – необходимо обязательно проинформировать вторую сторону о своём решении. Форма уведомления – письменная.

Отказ от кредита до получения денег

Самый простой для клиента вариант, поскольку данная стадия развития отношений еще не предполагает наличия кредитно-договорных обязательств.

Основное, что необходимо помнить клиенту при отказе от потребительского кредита — внимательно читать все бумаги и не ставить подпись там, где содержится информация о полученных им средствах.

Наверняка сотрудник организации будет обещать большие финансовые выгоды и стараться убедить не отказываться от денег.

Очень часто, играя на незнании человеком законодательной базы, служащие банка вводят его в заблуждение заявлениями о том, что действие договора началось уже с того момента, как обе стороны поставили под ним свои подписи. Если бы соглашение заключалось на таких условиях, оно бы противоречило базовым принципам действующего законодательства РФ.

Чтобы прекратить все отношения с банком, достаточно в течение 24 часов обратиться к его сотрудникам для проведения процедуры срочного расторжения договора. При любых попытках отказа – направляйтесь в суд, и вы непременно выиграете дело.

Как отказаться от кредита после получения денежных средств?

Алгоритм действий клиента при отказе от кредита после подписания договора (когда деньги уже получены), выглядит следующим образом:

- Человеку необходимо лично посетить финансовое учреждение и заполнить бланк заявления – это может быть свободная форма, либо сотрудник выдаст готовый образец. Важно! Уведомлять банк следует как можно скорее после того момента, как решение о прекращении договора было принято.

- Поданное заявление рассматривается руководством организации. По его факту будет вынесено соответствующее решение, о котором заявителя уведомят письменно. Ответ должен быть информативным и содержать причину данного решения, а также пути его реализации. Если оно не устраивает клиента, то следующий шаг – обращение в судебные инстанции с исковым заявлением.

- При согласии заёмщика вернуть уже полученные средства досрочно, он также должен сообщить об этом банку и написать ещё одно заявление.

- Нужно попросить сотрудника банка ликвидировать кредитную карту, если средства были переведены на неё. После необходимо получить справку об отсутствии к клиенту материальных претензий.

Пункт 3 теряет свою актуальность, когда речь идёт о потребительском кредитовании, и следующие требования исполнены:

- взятые человеком денежные средства и все процентные начисления на эту сумму возвращены им учреждению в полном объеме и в срок не более 30 дней после даты получения денег (если они были целевыми);

- лицо возвратило весь заём целиком с учётом ставок по процентам и при отказе от кредита в течение 14 дней с момента выдачи суммы – при условии, что речь идет о простом займе.

В ряде случаев финансовые компании, которые дорожат клиентами и собственной репутацией, при расторжении договора с банком по кредиту идут навстречу инициатору и освобождают его от уплаты процентов, если от момента получения денег до расторжения соглашения прошло совсем немного времени.

Образец заявления для расторжения кредитного договора с банком

Существуют определённые правила оформления заявления – единые для всех банков страны, имеющих государственную аккредитацию. Бумага составляется на имя директора компании – данная информация указывается в верхнем левом углу, после чего заявитель оставляет свои персональные данные и контактный телефон, по которому с ним можно связаться.

https://www.youtube.com/watch?v=Mf-w1-wAwtc

Текст документа содержит следующую информацию:

- номер договора;

- дата его подписания;

- мотив, побудивший клиента к отказу – важно понимать, что причина должна быть серьезной, иначе решение руководителя банка может быть вынесено не в пользу заявителя;

- мероприятия, которые человек готов выполнить со своей стороны для урегулирования данного вопроса.

После того, как вся информация будет изложена, под основным текстом ставится дата написания и личная подпись клиента.

Обратите внимание! Важно не только правильно всё оформить, но и убедиться в том, что документ был зарегистрирован и имеет входящий номер.

С образцом заявления на расторжение кредитного договора можно ознакомиться по ссылке.

Расторжение кредитного договора с банком — судебная практика

К сожалению, судебная практика в подавляющем большинстве ситуаций работает не в пользу инициатора расторжения договорных обязательств с банком по факту взятия кредита.

За многолетний опыт рассмотрения таких исков суды очень редко принимали во внимание обстоятельства, которые вынудили заёмщика принять такое решение, не причисляя их к категории форс-мажорных.

Временная потеря работы, наличие несовершеннолетних иждивенцев, и прочие причины на решение суда практически никогда не влияют – все проценты и комиссии придётся заплатить полностью.

Последствиями таких судебных вердиктов были значительные штрафные санкции и пеня, а сам поступок ответчика причислялся к категории нарушений гражданско-правовой направленности. Что касается банков, то их иски удовлетворяются более чем в 87% случаев, так как должник не исполняет в полной мере свои договорные обязательства, чего нельзя сказать о кредиторе.

Случаи, когда человек, не смотря на вынесенное решение, сознательно уклоняется от погашения долга или возврата процентов по ставке, принимают уголовную окраску. Доводить дело до такой ситуации крайне нежелательно.

Как отказаться от ипотеки?

Динамика отказа от ипотечной денежной ссуды определяется стадией долгового процесса, на момент которого было принято данное решение.

Ситуация развивается по трём сценариям:

- Соглашение подписано, но деньги ещё не были перечислены. Согласно 102 статье Федерального Закона, ипотека вступает в действие по факту государственной регистрации договора. Права банка возникают с этого момента. Следовательно, как заёмщику, так и финансовой организации надлежит руководствоваться статьей 25 ФЗ и обратиться с двумя встречными заявлениями в Росреестр и погасить в нём регистрационную запись по данной сделке. На это отводится не более 3 суток.

- Договор подписан и деньги получены, но со счёта их так и не сняли. В такой ситуации имеет место фаза реального применения денег банка. Оптимальное решение для заёмщика – досрочное погашение ипотеки. Учреждение пересчитает сумму, которую нужно будет возвратить с учетом того времени, на протяжении которого они были на расчётном счету.

- Соглашение заключено, средства перечислены, а платежи уже переводились. Возможные варианты — реструктуризация, рефинансирование в другой финансовой организации либо досрочное погашение ипотеки.

После перечисления денег кредитором на реквизиты получателя возвратить сумму, удержанную банком в счёт использования средств, уже невозможно. Следовательно, чем скорее отказаться от ипотечного займа, тем меньшими будут финансовые потери.

Как отказаться от автокредита?

Ситуация, когда договор подписан, и автосалон получил средства, одна из наиболее сложных в плане урегулирования. Просто так отказаться от услуг банка уже нельзя. Варианты здесь следующие:

- Досрочное погашение в полном объёме работает, если способ получения средств — наличные деньги, и машина ещё не приобретена. За дни пользования деньгами нужно заплатить проценты, и, возможно, неустойку за досрочный финансовый возврат (эта статья есть не у всех компаний).

- Транспортное средство уже приобретено. В такой ситуации проблема решается в индивидуальном порядке. Как вариант – машину продают, а вырученную сумму возвращают кредитору. При этом нужно понимать, что новый автомобиль будет продан на порядок дешевле, и разницу придётся погасить из собственного кармана. Да и времени может уйти немало, что увеличит сумму процентов и неустойки.

Кроме того, во многих банковских учреждениях распространена практика, запрещающая досрочный возврат денег в первые полгода после заключения сделки. Этот момент также необходимо учесть.

Подводим итоги

Можно ли отказаться от полученного кредита? Оформить официальный отказ от денежного займа возможно как до подписания договора, так и после того, как подписи будут поставлены.

Нужно лишь знать определённые нюансы и условия проведения этой процедуры, а также внимательно читать все пункты кредитного соглашения. Проще всего отказаться от кредитной карты, и прервать договор, если наличные средства еще не были выданы.

Когда процесс кредитования уже прошёл, нужно постараться найти с банком обоюдовыгодные условия, вернуть средства в полном объёме и погасить проценты за время пользования капиталом.

Лучшие бесплатные карты 2020

- 4% на остаток

- 3,9% кэшбэка на всё

- 0₽ за обслуживание

- 5% на остаток

- 2% кэшбэка на всё

- 0₽ за обслуживание

- 4% на остаток

- 1,5% кэшбэка на всё

- 0₽ за обслуживание

Следите за новостями на нашем телеграм-каналеПерейти

по теме

Взял и передумал: как отказаться от оформленного кредита?

Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе.

Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё.

До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

https://www.youtube.com/watch?v=G85nOwNzZT8

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды.

Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону.

В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду.

Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца.

Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

С 2019 года так называемый период охлаждения – срок, в течение которого вы можете отказаться от страховки по кредиту, – продлили с 5 до 14 дней. Поэтому вам придётся действовать оперативно:

— если в течение этого срока вы не получили деньги, то вы можете отказаться от кредита, а также от страховки. Чтобы отказаться от полиса, обратитесь в СК и напишите заявление об отказе;

— если вы получили деньги и в течение 14 дней успели досрочно погасить кредит, то за это время также можете отказаться от страховки, так как всё еще длится период охлаждения.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда.

В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита.

Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

https://www.youtube.com/watch?v=_kB1aoShpT4

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду.

Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю.

Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.