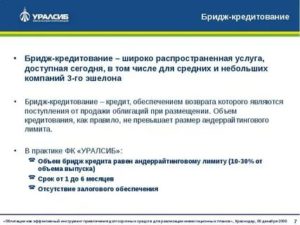

Бридж кредит – это особый вид банковского займа, относящийся к категории промежуточных или вспомогательных кредитов.

Такие кредиты принято выдавать на строго установленный срок, а именно — не более одного года, и под приличный «капающий» процент. Выдаваемый банком на какие-либо безотлагательные нужды, которые должны быть удовлетворены в максимально короткие сроки.

Оформлять кредит данного рода могут как физические лица, так и юридические. Особенно широко данный вид распространен в области венчурного финансирования, что представляет собой инвестицию в какое-либо дело (бизнес) с целью получения процента от общей прибыли в дальнейшем.

Инвестиции данного рода в большинстве своём предполагают огромные риски. Чаще всего они направляются на организации, разрабатывающие продукцию в сфере IT и другие высоко-прибыльные отрасли.

Оформление бридж-кредита может быть уместным в том случае, если «новоиспечённое» предприятие еще не успело себя окупить, но истратило все выделенные на развитие бизнеса финансы.

Иными словами — это реальная возможность для молодых и перспективных компаний получить средства в кратчайшие сроки на расширение бизнеса или усовершенствование работы предприятия.

- Связь бридж кредита и венчурного финансирования!

- Популярности бридж-нот!

- Правила предоставления венчурного кредита!

- В каких сферах можно использовать?!

- Ипотека в Великобритании | Бридж-кредит

- Что такое ипотека?

- Только проценты

- Капитал и проценты

- Типы ипотеки

- Рефинансирование ипотечного кредита

- Ипотека с фиксированной ставкой

- Ипотека с плавающей ставкой

- Ипотека по льготной ставке

- Зачетная ипотека

- Ипотека с предоставлением наличности

- Порог

- Ипотека с защитой от роста ставок

- Типы заемщиков

- Сколько вы можете занять?

- Отношение суммы кредита к стоимости залога

- Финансовая состоятельность заемщика

- Как кредиторы проверяют заемщиков на финансовую состоятельность?

- Кредитный рейтинг

- Бридж-кредит

- Короткий срок

- Простое оформление

- Стоимость

- Дополнительные сборы

- Что такое бридж-финансирование

- Бридж-кредит как одна из форм венчурного финансирования

- На каких условиях может предоставляться венчурный бридж-займ

- Бридж-финансирование в других сферах

Связь бридж кредита и венчурного финансирования!

Начинающие предприниматели могут претендовать на данный вид займа от инвесторов, которые ранее финансировали компанию или имели дело с областью её освоения.

Более того, современный рынок предлагает внушительное количество венчурных фондов, главной специализацией которых является бридж-спонсирование своих клиентов.

Но нужно помнить, что обращаться данного рода финансовые подразделения целесообразно в том случае, если банковские инвесторы по каким-либо причинам отказываются предоставлять денежные средства на развитие бизнеса.

Ситуации, в которых бридж-кредитование (или бридж-ноты) оказывается в прямом смысле слова единственным финансовым источником, на сегодняшний день не являются большой редкостью для банков.

Особенность таких ситуаций заключается еще и в том.Что иногда заинтересованность главенствующих акционеров и заёмщиков в одном и том же деле может взаимоисключать друг друга, т.е. буквально противоречить интересам обоих сторон.

Но, как правило, преимущество от таких «столкновений» получают именно держатели бридж-нот, а не инвесторы.

Из всего вышесказанного следует, что главной отличительной чертой данного кредитования, является непосредственная связь с планом реализации проекта: если план составлен чётко и следующий шаг развития обещает интенсивный рост прибыли – долгосрочное финансирование заёмщику обеспечено.

Возможно заинтересует: «Средневзвешенная ставка в РФ»

Наряду с этим клиенты могут претендовать на получение кредита не только для успешной реализации запущенного проекта, но и для собственных нужд, не терпящих отлагательств.

Например:

- погашение других «горящих» кредитов (чаще всего просроченных);

- осуществление крупных покупок по выгодным ценам (транспорт, предприятия, земельные участки и и.д.);

- финансирование расходов, тесно связанных с переформированием площадей, сдаваемых в аренду (это позволит в ближайшем будущем привлечь платёжеспособных арендаторов, готовых платить в несколько раз больше за площадь, что и повысит конечную прибыль владельца помещений);

- создание архитектурного (дизайн)-проекта с целью воссоздать, отреконструировать, усовершенствовать внешний/внутренний облик здания (что так же поможет в будущем ускорить рост прибыли владельца);

- подготовительные работы с документацией и конкурсными решениями с целью получения еврофинансирования для развития бизнеса;

- приобретение новой дорогостоящей недвижимости (квартиры, дома, дачи и т.д.).

Популярности бридж-нот!

Ноты имеют некоторые особенности:

- кредитные ноты можно погашать в любое время раньше установленного инвестором срока. Комиссии и штрафная пеня в таких случаях не предусмотрены;

- ставки конвертируемых нот, как правило, являются чётко фиксированными и выплачиваются непосредственно во время погашения задолженности. Но есть и исключения, например, плавающая процентная ставка;

- конвертируемые ноты по задолженностям – это так называемые обязанности, которые в случае необходимости могут быть переведены (в полном объёме или частично) в акции «молодого» предприятия.

До момента оформления бридж-кредитования обе стороны подписывают предварительное взаимосоглашение. Бумага является официальным документом, в котором отражены все ключевые договорённости и взаимозачёты между руководством предприятия-заёмщика и инвесторами.

https://www.youtube.com/watch?v=zJK-P9C7zEs

Условия конвертации кредитных нот, как правило, указываются в акциях. Это осуществляется автоматически (по моменту наступления оговорённого дня, предусмотренных договором), либо по заявлению финансовых инвесторов.

Необходимо знать, что ставки на год никогда не должны быть выше 8%. В случае, если заёмщик решил перевести ставку в акцию, он имеет право претендовать на скидку, размер которой колеблется от 5 до 15% рыночной стоимости акции.

Правила предоставления венчурного кредита!

В случае, если бридж-нота обеспечена залоговым обеспечением, то в соглашении, подписываемым между инвестором и держателем нот, должно быть перечислено содержание залога.

Залогом могут быть:

- все имеющиеся активы, а так же имущество фирмы;

- патенты (авторские права на продукцию или интеллектуальную собственность компании).

Таким образом, заёмщики кредита имеют возможность возвращать залог в случае, если в процессе финансирования инвесторы не смогут предоставить в срок нужные суммы в их полном размере (вне зависимости от причины).

Номинальные размеры долговых нот могут выплачиваться не только посредством единого платежа, так и частично – то есть, равномерно распределёнными траншами. Наряду с этим существуют и другие методы финансового обеспечения заёмщика.

Одна из возможных схем: инвесторы готовы заблаговременно предоставить начинающему предпринимателю всю оговоренную сумму в полноценном её размере, но при этом предприятие сможет пользоваться деньгами не сразу, а частями.

В таких кредитных условиях держатели нот получают больше свободного пространства для маневрирования финансами. Это гарантирует выгоду, если предприятие намерено в самые кратчайшие сроки обращаться к другим финорганизациям, с целью получить спонсорство.

Пример: владельца предприятия в скором времени ожидает очень выгодная сделка, которая сможет быстро покрыть на определённый период все финансовые потребности компании. В таких ситуациях оформлять гору кредитов с дальнейшим попаданием в долговую яму нет никакого смысла.

В каких сферах можно использовать?!

Ипотечное кредитование так же предусматривает выдачу бридж-нот. Но в данном случае у долговых нот есть свои особенности: здесь они выдаются в качестве обычной ипотеки.

Наглядный пример: физическое лицо намеревается продать жилую площадь, чтобы на вырученные средства приобрести более дорогую недвижимость (в течение одного года). Оформление займа в такой ситуации вполне резонно, и вот почему.

Он даст возможность приобрести новую недвижимость, не дожидаясь, пока кто-нибудь купит старую жилплощадь.

Таким образом, можно сделать следующие выводы: бридж-кредитование уместно только тогда, когда у человека есть 100%-ная гарантия на возможность краткосрочного погашения долга.

Займ выдается максимум на один год, поэтому, и условия получения немного строже, чем у обычного кредита.

Ипотека в Великобритании | Бридж-кредит

Какие бы цели вы не преследовали: покупка дома первый раз, переезд или просто рефинансирование ипотечного кредита – имеются разные варианты сделок от сотен кредитных организаций в Великобритании.

Оформление ипотеки – это огромные финансовые обязательства, и никто из нас не может позволить допустить ошибку. Если вы не готовы пока взять на себя долгосрочное обязательство, то вам идеально подойдет бридж-кредит (кратковременная ссуда).

С его помощью вы покупаете дополнительное время на оформление обычной ипотеки.

Что такое ипотека?

Ипотека – это кредит на покупку недвижимости или земли. В основном она оформляется на 25 лет, но сроки могут быть как короче, так и длиннее. Залогом по кредиту является ваш дом до полной его выплаты. Если вы не сможете выплатить всю сумму, кредитор имеет право вступить во владение вашим домом и продать его, чтобы вернуть свои деньги.

Только проценты

Каждый месяц вы платите кредитору только проценты, при этом общая сумма долга не сокращается. Чтобы вы смогли выплатить ипотеку до конца срока, кредиторам важно понимать, как вы будете это делать.

Приемлемыми вариантами могут быть среди прочего продажа собственности, пенсионные накопления, пособия и сбережения.

Такой тип ипотеки сложнее оформить, чем ипотеку с регулярными выплатами, и процедура согласования очень сложная.

Капитал и проценты

Каждый месяц вы платите кредитору проценты и небольшую сумму капитала, в результате чего каждый месяц сумма вашего долга сокращается, пока долг не выплачивается полностью. Срок выплат по ипотеке может быть до 35 лет при условии, что ипотека будет закрыта до достижения вами 70-летнего возраста. Это предпочтительный вариант для большинства заемщиков (кредиторов).

Типы ипотеки

Мир ипотечных кредитов на жилую недвижимость – это минное поле для непосвященных. Мы хотим здесь пролить свет на все названия и различные типы, чтобы при оформлении ипотеки вы чувствовали себя уверенно в том, что сделали осознанный выбор.

Рефинансирование ипотечного кредита

Это обычный процесс для ипотечных заемщиков, когда оформляется новая ипотека без переезда на новое место.

https://www.youtube.com/watch?v=PTnued26vH0

Причин рефинансирования может быть много, например:

- Выведение капитала из собственности;

- Консолидирование долгов;

- Переход на более выгодную ставку;

- Экономия средств.

Переоформить можно, как правило, любой тип ипотеки, включая ипотеку с фиксированной или плавающей процентной ставкой, т.д.

Очень важно понимать, когда проводить рефинансирование. Заемщики (или их брокеры) обычно задумываются над этим за 6-8 недель до окончания периода выплат по первоначальной ставке.

Ипотека с фиксированной ставкой

Процентная ставка фиксируется на какой-то период времени. В большинстве случаев это 2, 3 или 5 лет, хотя бывает и на 1 год, и на 10 лет.

Самое главное, что вне зависимости от того, что происходит со ставкой рефинансирования Банка Англии или LIBOR, вы будете платить по неизменной ставке в течение указанного периода.

Как только период фиксированной ставки заканчивается, вы переходите на Стандартную переменную ставку кредитора, и в этот момент заемщики часто заключают новый договор либо с тем же кредитором, либо с другим.

Ипотека с плавающей ставкой

В данном случае отслеживаются разные процентные ставки, как правило ставка рефинансирования Банка Англии или LIBOR. Главное, что эти ставки подлежат изменениям и могут двигаться вниз и вверх.

Вы можете подписать контракт, по которому ставки будут отслеживаться 2, 3 или 5 лет, а потом вы перейдете на Стандартную переменную ставку кредитора, или же вы можете выбрать вариант, когда ставка будет «плавать» в течение всего срока ипотеки.

Ипотека по льготной ставке

Кредитор предоставляет вам скидку со своей Стандартной переменной ставки. Как и в случае с ипотекой с плавающей ставкой, эта льготная ставка может меняться в течение первых нескольких лет: 2, 3 или 5 лет, – или же предоставляться на весь срок выплат по ипотеке.

Зачетная ипотека

Иногда ее еще называют сберегательной ипотекой, т.е. на выплату ипотеки идут деньги с вашего сберегательного или текущего счета. Таким образом вы экономите на ипотеке: чем больше у вас сбережений, тем больше у вас экономии с ипотечных выплат.

Это происходит потому, что деньги на ваших сберегательных и/или текущих счетах используются для сокращения суммы к выплате, на которую вам как раз и начисляют проценты. Сейчас проценты по сберегательным счетам особенно низкие, поэтому зачет ваших сбережений в ипотеку принесет больше пользы, чем если вы будете хранить их на счете.

При этом стоит помнить, что сберегательная ипотека может быть выгоднее не только при низких процентных ставках, но и в любое время.

Ипотека с предоставлением наличности

Заемщику одноразово выдается наличная сумма при выдаче ипотеки. Такое поощрение применяется лишь к определенным типам ипотеки и может быть как фиксированной суммой, так и процентом от суммы ипотеки.

Ипотеки с предоставлением наличности не всегда доступны, но могут помочь тем, кому нужны наличные, например, для покупки мебели или ремонта.

Минусом такой ипотеки является более высокая процентная ставка, выше среднего.

Порог

Применяется к переменной ставке, обычно плавающей или льготной, когда устанавливается ее максимум.

Например, если порог ставки установлен на 5%, ставка, которую вы платите, не может превышать 5% вне зависимости от колебаний ставок. Если ваша ставка ниже 5%, она может увеличиваться или снижаться, но не превышая при этом 5%.

Ограниченная ставка тоже может предоставляться на 2, 3 или 5 лет, после чего вы переходите на Стандартную переменную ставку кредитора.

Ипотека с защитой от роста ставок

По сути, это ипотека с плавающей ставкой, но есть одно отличие. Вы начинаете с плавающей ставки, а потом переходите на фиксированную ставку, если или когда ставка рефинансирования начинает расти.

Таким образом вы можете зафиксировать свои ежемесячные выплаты на приемлемом для вас уровне, если Банк Англии начинает увеличивать ставки. Вы можете перейти на фиксированную ставку, когда ставка рефинансирования достигает комфортного для вас уровня.

Проблема при поиске такой ипотеки заключается в том, что многие кредиторы не используют это название. Вам нужно просмотреть все предложения кредитора и попробовать найти вариант с переходом на фиксированную ставку.

Типы заемщиков

Если вы будете понимать ваш тип и требования, вы сможете выбрать ипотеку, наиболее подходящую для вас.

https://www.youtube.com/watch?v=vsAaXLgaEm8

Новичок – заемщик, который никогда не брал ипотеку.

Владелец жилья – заемщик, которому принадлежит собственность под ипотекой или без нее.

Рефинансист – заемщик, которому принадлежит собственность под ипотекой и который хочет провести рефинансирование.

Крупный заемщик – заемщик, который ищет ипотеку на сумму свыше £500 000.

Долевой собственник – заемщик, который владеет долей собственности, потому что не может позволить себе купить всю собственность.

То есть при помощи ипотеки вы выкупаете какую-то долю собственности, а жилищная ассоциация или местный орган власти покупает оставшуюся долю. За непринадлежащую вам долю вы платите арендную плату.

Со временем вы можете постепенно выкупать дополнительные доли, пока вам не будет принадлежать вся собственность.

Сколько вы можете занять?

Все будет зависеть от суммы вашего депозита, размера вашего заработка и суммы, которую вы сможете выплачивать ежемесячно. У кредиторов существуют разные правила кредитования, поэтому важно для каждого заемщика подобрать правильного кредитора и правильную ипотеку.

Отношение суммы кредита к стоимости залога

При помощи государственных программ, например, New Buy Deal, сейчас можно взять в долг до 95% от стоимости жилья. Без таких программ многие кредиторы предлагают до 90% от стоимости залога.

Финансовая состоятельность заемщика

С апреля 2014 года по новым требованиям кредиторы обязуются оценивать заемщиков на предмет их способности выплачивать кредит сейчас и в будущем. В некоторых случаях, как бы это не раздражало, людям становится сложнее получить ипотеку, но при этом эти правила защищают самих же заемщиков.

Как кредиторы проверяют заемщиков на финансовую состоятельность?

Такие проверки часто сравнивают с нагрузочными испытаниями. Кредиторы будут запрашивать у вас подробную информацию по вашим доходам и расходам.

По сути, они вычисляют базовую линию расходов, как правило, ваши регулярные ежемесячные счета, а затем пропорционально распределяют сумму остатка на ежемесячные выплаты по ипотеке.

Они также проверят вашу способность выплачивать ипотеку при росте ставок. Для этого многие берут ставку примерно 5-7%.

Поэтому, если вы планируете брать ипотеку, стоит посмотреть на свои ежемесячные расходы.

Кредитный рейтинг

Ваш кредитный рейтинг также играет важную роль при получении ипотеки.

Многие ведущие кредиторы предпочитают давать ипотеку заемщикам с хорошим, чистым кредитным рейтингом, поэтому всегда стоит проверять свой, насколько он чистый.

Вы можете получить данные по своему рейтингу от ряда агентств, включая Equifax и Experian. Но это не значит, что вы не сможете получить ипотеку, если у вас отрицательный рейтинг, но, скорее всего, вам предложат повышенную ставку.

Бридж-кредит

Это вид финансирования, используемого в основном при покупке недвижимости, который помогает вам занять денег на короткий срок, пока вы не сможете оформить долгосрочную ипотеку. Это дает вам быстрый доступ к капиталу, и в некоторых случаях вы получаете предложение в тот же день. В чем же отличие бридж-кредита от ипотеки.

Короткий срок

Кратковременная ссуда служит своего рода “мостиком” на то время, пока вы не получили кредит на более долгий срок, например, обычную ипотеку. Ссуда может выдаваться на срок от одного дня до одного года и больше в зависимости от кредитора. Как правило, ссуда берется на несколько месяцев.

Простое оформление

Процесс оформления проходит намного быстрее, чем с обычной ипотекой, что позволяет вам воспользоваться предложением на недвижимость.

Несмотря на эти важные отличия вы должны помнить, что кратковременная ссуда все равно является кредитом, и если вы не сможете выплачивать его, вы можете потерять недвижимость. Имейте в виду, что процесс удержания собственности банком в случае с кратковременной ссудой может пройти намного быстрее, чем с обычной ипотекой.

https://www.youtube.com/watch?v=dQbbIYGjpxk

Важно также помнить, что стоимость оформления кратковременной ссуды примерно такая же, что и обычной ипотеки.

Стоимость

Как вы можете предположить, это недешевый вариант, хотя благодаря конкуренции в последнее время цены немного упали. Заёмщик обычно платит ежемесячные проценты. Ставки, как правило, начинаются с 0,75% в месяц и доходят до 1%-1,5%. Хоть каждая компания официально и публикует свои ставки, в реальности с ними гораздо проще договориться об их снижении, чем с ипотечными кредиторами.

Многое зависит от коэффициента “кредит/залог” (сколько вы занимаете в процентном выражении по отношению к общей стоимости актива) и от того, произошел ли обмен контрактами.

Дополнительные сборы

Дополнительные сборы могут сильно варьироваться. Зачастую вы платите 1-2% за оформление, £500 административный сбор, и минимум £500 на правовые издержки по всем кредитам на жилую недвижимость с залогом первой очереди.

Кроме того, обращайте внимание на сбор при закрытии кредита: в последнее время целый ряд основных кредитных организаций перестал взимать его, однако некоторые все еще берут этот сбор.

Что такое бридж-финансирование

Специалисты относят бридж-кредиты к категории промежуточных или вспомогательных займов.

Кредиты данного формата выдаются на срок не больше года под довольно большой процент для погашения текущих безотлагательных обязательств заёмщика. Бридж-кредит вправе получить как физлица, так и юр. лица.

Особенной популярностью бридж-кредиты пользуются в области венчурного финансирования. Под венчурным финансированием здесь понимается инвестирование в быстрорастущие предприятия.

Такое инвестирование характеризуется высокой долей риска, обычно оно направлено на компании, работающие высокотехнологичных сферах, например, в сфере IT.

Выдача бридж-кредита может быть уместна, когда ещё не вышедший на самоокупаемость стартап истратил все выделенные ему ранее финансы и ждёт новых вливаний.

То есть бридж-кредит — это реальный шанс для молодой перспективной фирмы «дотянуть» до нового раунда инвестирования.

Бридж-кредит как одна из форм венчурного финансирования

Стартапы, как правило, получают бридж-займы от тех инвесторов, которые в прошлом уже поддерживали компанию финансово.

К тому же на рынке есть немало венчурных фондов, для которых бридж-финансирование – это основная специализация.

Обращаться в подобные венчурные фонды целесообразно тогда, когда другие инвесторы по каким-то причинам не могут предоставить дополнительные деньги для развития.

Ситуации, когда бридж-кредиты (в этой сфере их принято называть бридж-нотами) оказываются буквально единственным источником финансов, в современной практике не так уж редки. Причём интересы основных венчурных акционеров и держателей нот порой сильно противоречат друг другу. И формальное преимущество в таких ситуациях получают как раз держатели бридж-нот.

Среди бридж-кредитов для перспективного бизнеса значительную популярность получили конвертируемые долговые ноты. Они имеют несколько отличий:

- Такие ноты возможно погасить в любой момент раньше срока без комиссий и штрафов.

- Ставка по конвертируемым нотам обычно является жёстко фиксированной и выплачивается непосредственно при погашении. Впрочем, иногда встречается и плавающая процентная ставка.

- Долговые конвертируемые ноты – это долговые обязательства, которые при определённых условиях могут быть переведены в акции компании-стартапа.

: Где получить перевод Юнистрим

До выдачи бридж-ноты все стороны-участники подписываются под предварительным соглашением. В этом важном документе отражаются ключевые договорённости между руководителями компании-заёмщика и кредиторами, в частности, прописываются условия конвертирования ноты в акции. Оно проводится автоматически (то есть при наступлении определённой даты или события) или же по заявлению кредиторов.

https://www.youtube.com/watch?v=XeQKa-P8Y_M

Годовые ставки по бридж-нотам традиционно не превышают планку в 8%. А если держатели их переводят в акции, то они имеют право на скидку, равную 5–15% от рыночной цены этих самых акций.

На каких условиях может предоставляться венчурный бридж-займ

Если у бридж-ноты есть залоговое обеспечение, то в соглашении также перечисляется его содержание. В качестве залога могут выступить:

- активы и имущество компании;

- её авторские права и интеллектуальная собственность.

Держатели нот получают возможность забрать оговоренный залог, если на момент даты погашения бридж-ноты у финансируемой компании не окажется в распоряжении достаточных для этого средств.

Номинальный размер долговой ноты может выплачиваться как единым платежом, так и несколькими равными траншами. Возможны и другие схемы финансирования.

Например, такая схема: кредиторы заранее предоставляют стартапу всю оговоренную сумму кредита целиком, а стартап при этом получает возможность брать средства с кредитного счёта частями. Такие условия оставляют заёмщикам некое пространство для манёвра.

Это выгодно, если стартап планирует в ближайшее время воспользоваться иными финансовыми источниками. Допустим, скоро его ждёт крупный заказ, оплата которого на некоторый период удовлетворит финансовые потребности.

При таком раскладе брать на себя дополнительные обязательства по долгам не стоит.

Бридж-финансирование в других сферах

В ипотечном кредитовании тоже нередко применяются бридж-кредиты. Причём здесь они выступают в роли одной из вариаций стандартной жилищной ипотеки.

Представим следующую ситуацию: человек желает продать свой частный дом для покупки более дорогой жилой недвижимости. В таком случаем он вполне может попытаться взять бридж-кредит.

Что это даст ему? На самом деле выгода очевидна: бридж-займ позволит купить новенький дом, не дожидаясь реализации своего нынешнего жилья.

: Стоит ли открывать дебетовую карту Тинькофф: мой отзыв

И, наконец, в новостях, касающихся глобальных экономических процессов, тоже нередко можно услышать о бридж-кредитовании.

Так, например, в июле 2015 года СМИ сообщали о том, что Еврогруппа выделила Греции во время финансового кризиса, разразившегося в этой стране, бридж-кредит на сумму в 7 миллиардов евро.

Эти деньги в итоге были направлены греческим правительством на погашение других кредитов.