Оформляя ипотеку, вы точно знаете — когда и в каком размере вносить платежи. Если же у вас появились дополнительные средства, вы можете совершить внеочередной платеж и погасить часть кредита. Разберемся, как сделать досрочное погашение, и так ли это необходимо.

- Когда можно сделать досрочное погашение

- Досрочное погашение за счет материнского капитала

- Досрочное погашение за счет субсидии для многодетных семей

- Досрочное погашение за счет собственных средств

- Что выгоднее: сокращать срок или сумму

- Как рассчитать досрочное погашение

- Как сделать досрочное погашение

- Как вернуть страховку при досрочном погашении

- Как погасить кредит досрочно в Сбербанке

- Досрочное погашение кредита в Сбербанке

- Полное погашение

- Частичное погашение кредита в Сбербанке

- Процедура досрочного погашения

- Способы оплаты

- В каком случае досрочно погасить кредит сбербанка не получится?

- Как вернуть страховку за кредит в Сбербанке?

- Как правильно досрочно погасить кредит в Сбербанке в 2020 году

- Правила определения суммы

- Варианты погашения

- Частичное погашение

- Процедура оформления

- Пошаговая инструкция

- Необходимые документы

- Важные нюансы

- Досрочное погашение кредита в Сбербанке

- Процедура досрочного погашения кредита

- Полное и частичное досрочное погашение кредита

- Калькуляторы досрочного погашения кредита

- Как правильно досрочно выплатить кредит

- Виды досрочного погашения кредита

- Рекомендации по досрочному погашению кредита

- Как быстро и выгодно погасить кредит в Сбербанке

- Некоторые особенности досрочного погашения в Сбербанке

- Что требуется знать о досрочном погашении кредита в Сбербанке

- Преимущества досрочного погашения кредитных обязательств

- Можно ли раньше срока погасить долг в Сбербанке

- Как быстро погасить кредитный долг в Сбербанке

- 💥 Видео

Когда можно сделать досрочное погашение

Совершить досрочное погашение — полное или частичное — можно в любой момент, начиная со второго дня от выдачи кредита. Например, если кредит вы взяли вчера, досрочно погасить его можно уже сегодня.

Нет ограничений или штрафов. Вы можете хоть каждый месяц вносить дополнительные платежи — каждый раз график будет пересчитываться, а остаток кредита и начисляемые проценты — уменьшаться.

Досрочное погашение за счет материнского капитала

Погасить ипотеку досрочно можно с помощью материнского капитала. На сегодняшний день размер материнского капитала — 616 617 рублей, а получить его можно уже при рождении первого ребенка с 1 января 2020 года.

Всё самое важное о материнском капитале читайте в статье «Материнский капитал на покупку недвижимости в 2020 году».

Для того, чтобы совершить досрочное погашение с помощью материнского капитала, не нужно идти в Пенсионный фонд. Написать заявление о распоряжении маткапиталом можно прямо в банке или удаленно — в личном кабинете обслуживания ипотеки на ДомКлик.

После того, как Пенсионный фонд убедится, что всё законно, он перечислит деньги в банк. Сначала будут погашены проценты, начисленные на остаток кредита с момента последнего платежа по ипотеке и до момента поступления материнского капитала. Остальная сумма пойдет на погашение основного долга. Ни просрочки, ни штрафы, ни пени не могут быть оплачены за счет средств материнского капитала.

Досрочное погашение за счет материнского капитала всегда происходит с сокращением суммы ежемесячного платежа. Выбрать сокращение срока нельзя.

Важно: при использовании материнского капитала для улучшения жилищных условий, вы обязаны будете выделить доли детям в этой недвижимости после полной выплаты кредита.

Подробнее о том, как выделить доли детям читайте в статье «Как выделить доли детям после выплаты ипотеки при использовании материнского капитала».

Досрочное погашение за счет субсидии для многодетных семей

Помимо материнского капитала, многодетные семьи могут воспользоваться еще одной уникальной возможностью: погасить кредит за счет субсидии в 450 тысяч рублей.

В программе есть нюансы, мы все их подробно разобрали в статье «Как получить 450 000 рублей на погашение ипотеки многодетным семьям».

Подать заявление на эту субсидию можно только в банке. Если по вашему заявлению будет принято положительное решение, субсидия будет зачислена автоматически.

Если остаток долга по кредиту меньше 450 тысяч, он будет погашен полностью. Оставшаяся сумма — разница между остатком долга и размером субсидии — просто «сгорит». Подумайте: возможно, вы будете оформлять еще один ипотечный кредит, где сможете использовать субсидию целиком.

Если же остаток долга больше 450 тысяч, погашено будет только 450 тысяч рублей. При этом погашение также происходит только с уменьшением суммы ежемесячного платежа, сократить срок нельзя.

Досрочное погашение за счет собственных средств

Вы можете использовать для досрочного погашения, полного или частичного, собственные средства.

Например, вы можете оформить налоговый вычет за покупку квартиры и выплаченные проценты и получить до 650 тысяч рублей. А после — направить их на досрочное погашение. Подробная инструкция по оформлению вычета — в статье «Как получить налоговый вычет после покупки квартиры в ипотеку».

При досрочном погашении за счет собственных средств вы можете выбрать, что сокращать: срок кредита или сумму. Давайте разбираться, что выгоднее.

Что выгоднее: сокращать срок или сумму

Если говорить очень коротко, чуть выгоднее сокращать срок кредита.

https://www.youtube.com/watch?v=1oCzI101QNo

Посмотрим на примере. В сентябре 2020 года Юля с мужем берут в Сбербанке кредит 900 000 рублей на 10 лет под 6,1% годовых. Если они будут платить ипотеку по графику — 10 037 рублей в месяц, — то за 10 лет они заплатят 175 907 рублей процентов банку.

Через полгода у супругов появляется возможность внести 200 тысяч рублей досрочно. Посмотрим разницу.

Если уменьшается срок: экономия составит 128 494 рубля. А кредит семья закроет на 2 года и 8 месяцев быстрее. Ежемесячный платеж при этом останется прежним.

Если уменьшается платеж: экономия составит 63 949 рублей. Срок кредита при этом не изменится, зато ежемесячный платёж сразу станет существенно меньше — на 2 315 рублей.

Очевидно, что в долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

Как рассчитать досрочное погашение

Вы можете рассчитать любой сценарий досрочного погашения на калькуляторе ДомКлик. Заполните данные по кредиту и нажмите на кнопку «График платежей», а затем «Учесть досрочное погашение». Добавляйте платежи и выбирайте, что сокращать: срок или сумму.

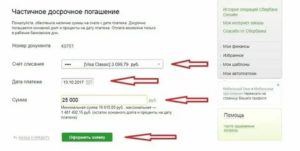

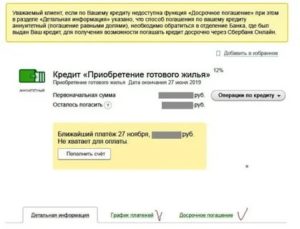

Как сделать досрочное погашение

Вы можете совершить досрочное погашение онлайн в приложении или на сайте СбербанкОнлайн.

Расскажем подробно на примере приложения. Сделать это проще простого:

- Откройте раздел «Кредиты» и зайдите в свой ипотечный кредит

- Нажмите «Операции» и выберите «Погасить досрочно»

- Выберите счет, с которого будут списаны средства, укажите сумму для списания — она не может быть меньше 30% от вашего обычного ежемесячного платежа, — а также отметьте в выпадающем списке, что вы хотите: сокращать срок или сумму

После того, как вы создадите заявление на досрочное погашение, средства будут списаны.

Важно: если вы делаете досрочное погашение, это не отменяет необходимости вносить ежемесячный платеж.

Например: вы вносите ежемесячный платеж в 10 тысяч рублей 15 числа каждого месяца.

Но 5 числа вы решаете внести дополнительно 20 тысяч.

Это значит, что в этом месяце вы вносите платеж по ипотеке 2 раза: 5 числа — внеочередной, 15 числа — плановый, в размере процентов, начисленных с даты досрочного погашения до плановой.

Как вернуть страховку при досрочном погашении

Если вы полностью погасили ипотеку раньше срока, вы можете вернуть часть уплаченных за страховку средств. Для этого вам нужно обратиться в вашу страховую компанию — она поможет решить вопрос.

Видео:Частичное досрочное погашение кредита: как правильно и вовремя погасить кредитСкачать

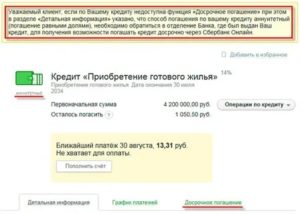

Как погасить кредит досрочно в Сбербанке

Оформив в Сбербанке кредит, человек обязуется выполнять свои финансовые обязательства перед банком. Заёмщик должен в указанные сроки вносить ежемесячные платежи.

Для удобства клиентам Сбербанка предоставляется возможность досрочного погашения кредита. Кредитозаёмщик от этого выигрывает, преждевременно снимая с себя долговые обязательства.

В большинстве случаев он также экономит свои деньги, сокращая переплату.

- Досрочное погашение кредита в Сбербанке

- Полное погашение

- Частичное погашение кредита в Сбербанке

- Процедура досрочного погашения

- Способы оплаты

- В каком случае досрочно погасить кредит сбербанка не получится?

- Как вернуть страховку за кредит в Сбербанке?

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Полное погашение

При желании клиент Сбербанка может полностью погасить свой кредит. Это право закреплено действующим законодательством.

Для того чтобы закрыть кредит, необходимо знать полную сумму задолженности на момент списания средств со счёта.

К этому дню он должен положить на счёт необходимую сумму с учётом процентов, который будут начислены к 21.00 даты списания платежа. Дата списания средств у клиента фиксированная.

https://www.youtube.com/watch?v=7PSj9CNbn2s

Если денег будет недостаточно, то кредит не будет закрыт. Потому важно удостовериться в правильности расчётов, внимательно изучить договор по кредиту и при необходимости проконсультироваться с банковским сотрудником. Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

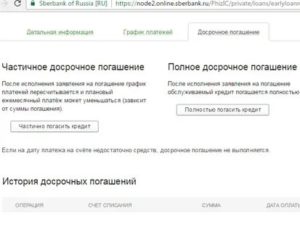

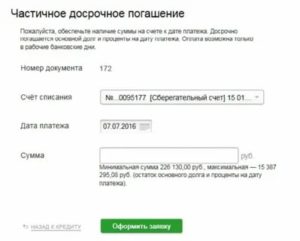

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Процедура досрочного погашения

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Способы оплаты

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

В каком случае досрочно погасить кредит сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно.

Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно.

Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Как вернуть страховку за кредит в Сбербанке?

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Но при досрочном погашении кредита возникает вопрос о том, зачем же клиенту страховка на такой длительный период, если долговые обязательства им уже выполнены. В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

https://www.youtube.com/watch?v=HXq0z5oSSE4

Для этого необходимо обратиться в отделение банка, предоставить паспорт, договор и справку о том, что кредит погашен. При наличии всех документов человек должен написать заявление на возврат страховки. Запрос будет рассмотрен, и если всё было сделано правильно, деньги вернутся на указанный клиентом счёт.

Видео:Как выгодно досрочно погасить кредит в СбербанкеСкачать

Как правильно досрочно погасить кредит в Сбербанке в 2020 году

Многих клиентов после получения займа в Сбербанке интересует, возможно ли досрочное погашение ссуды. Это важно, ведь иногда удается вернуть долг раньше срока. Никто не хочет переплачивать лишние проценты и поэтому досрочное погашение кредита в Сбербанке может стать особо актуальным.

Ситуация осложняется тем, что не все банки предоставляют возможность оформить возврат заранее или же взимают за это определенные комиссии. Закрытие кредита Сбербанк осуществляет без подобных сложностей.

Это, вполне возможно, но при этом нужно заранее узнать, как досрочно погасить кредит в Сбербанке, чтобы договор действительно был закрыт и чтобы избежать особых сложностей в будущем.

По сути, закрыть кредит в Сбербанке досрочно не представляет особого труда. Самое главное при этом – правильно сформировать заявку на досрочное погашение, а также иметь представление как банком рассчитывается последний платеж. Досрочное закрытие кредитного договора возможно лишь в том случае, если абсолютно все условия Сбера будут выполнены.

Правила определения суммы

Конечно, подсчитать точную сумму остатка долга может только программа или работник банка. Самостоятельно нельзя определять эту сумму, так как можно ошибиться в некоторых деталях и тогда договор не будет закрыт полностью. Но все же важно представлять некоторые особенности подсчета суммы для закрытия договора, чтобы иметь представление о ее формировании:

- вначале срока действия договора сумма, которая идет на проценты, наибольшая. С каждым последующим месяцем увеличивается сумма, идущая на погашение основного долга, и уменьшается сумма процентов банка;

- комиссии за извещения или страховку обычно фиксированы за все время;

- если кредит закрыт досрочно, то клиент имеет право на возврат средств от страховки за оставшийся период кредитования;

- при расчете суммы остатка долга учитывается сумма основной задолженности (ее остаток), проценты и комиссии за текущий месяц;

- никакие дополнительные комиссии банк не взимает за оформление подобной процедуры;

- если клиент оформил кредит и изъявил желание закрыть его ранее, чем через месяц после оформления договора, то все равно он должен будет оплатить проценты за весь этот месяц.

Варианты погашения

Оформить досрочное погашение можно несколькими способами. Проще всего это сделать в офисе банка или же через Личный кабинет на сайте банка.

Досрочное погашение кредита через Сбербанк онлайн возможно после оформления соответствующей заявки. Также можно оплатить там же. При этом после завершения договора приходит официальное оповещение о том, что договор закрыт.

Также возможно оформить все документы через офис банка. Этот вариант многие считают наиболее надежным, так как можно получить официальный документ, который подтверждает отсутствие задолженности перед банком.

Вносить средства можно удобным способом: через кассу, терминал, банкомат, Личный кабинет. Но при этом очень важно учесть и время поступления средств на счет, так как после формирования заявки на досрочное погашение работник банка называет дату, когда средства должны уже быть на счету.

Частичное погашение

На данный момент Сбербанк предоставляет возможность осуществления не только полного, но также и частичного досрочного погашения.

https://www.youtube.com/watch?v=emcUplHWjcQ

В данном случае кредитный договор закрывается не полностью, а лишь уменьшается сумма задолженности. При этом важно обратить внимание на то, что период кредитования остается прежним. Изменяется только размер ежемесячного платежа. Вся внесенная сумма (которая идет сверх ежемесячного платежа) идет на погашение основного долга. При этом уменьшение срока кредитования обычно не предусматривается.

Чтобы произвести частичное погашение можно обратиться в офис банка и написать заявление с указанием суммы, которую хотелось бы внести на счет.

Иногда возможно частичное погашение и вовсе автоматически. Если клиент внес значительную сумму, то в день списания ежемесячного платежа может произойти автоматический пересчет долга. Но это не всегда происходит. Поэтому лучше перестраховаться и написать заявление, чтобы избежать спорных ситуаций в будущем.

Процедура оформления

Если клиент планирует досрочно закрыть кредитный договор, то ему необходимо со всей ответственностью подойти к решению данного вопроса. Очень важно четко соблюсти все моменты процедуры, а также учесть дополнительные нюансы. В противном случае кредитный договор не будет закрыт и придется доплачивать дополнительные проценты.

Пошаговая инструкция

Существует четкая инструкция, которой должен следовать заемщик, если у него возникло желание погасить свой кредит досрочно.

В таком случае необходимо очень внимательно следовать всем пунктам, а также выполнять рекомендации работника банка, чтобы досрочное погашение действительно произошло.

В противном случае в следующем месяце нужно будет повторить все заново, но вот проценты в любом случае тогда будут списаны за этот период.

Итак, чтобы произошло досрочное закрытие кредитного договора необходимо четко выполнить несколько основных этапов:

- Написать заявление. По регламенту банка в идеале подать заявку за 30 дней до планируемой даты закрытия договора. Желательно написать заявление в двух экземплярах и проследить за тем, чтобы работник Сбербанка официально зарегистрировал их и поставил штамп о принятии.

- Работник банка производит четкий расчет. Он подсчитывает сумму, которую нужно будет внести для закрытия договора, а также называет даты, когда нужно будет внести средства на счет.

- Заемщик производит погашение. Средства нужно внести с учетом того времени, которое потребуется для перечисления на счет.

- Проверка баланса. Нужно удостовериться в том, что деньги поступили и были списаны на погашение задолженности.

- Затем рекомендуется обратиться в банк, чтобы получить подтверждающий документ о том, что задолженности перед Сбербанком уже нет.

Принимает Сбербанк заявление на досрочное погашение кредита в любом отделении в любой день.

Если заемщик производит лишь частичное, а не полное погашение, то ему необходимо будет в дальнейшем взять новый график своих платежей. Там должны быть указаны в основном только новые суммы. Даты платежей обычно остаются прежними.

При современном сервисе вполне можно и не брать документальное подтверждение нового графика платежей или заключения о прекращении действия договора. Можно просто в Личном кабинете посмотреть всю необходимую информацию.

Официально заверенное подтверждение может все же понадобиться в некоторых случаях, когда нужен документ, имеющий юридическую силу. В таком случае точно потребуется обращаться в офис банка для получения такой бумаги.

Как досрочно погасить кредит через Сбербанк онлайн можно узнать просто на сайте банка. Можно посмотреть пошаговую инструкцию формирования заявки в Личном кабинете. Но также можно просто открыть перечень своих кредитов, выбрать интересующий и посмотреть графу с указанием суммы для полного погашения кредитного договора.

Необходимые документы

Чтобы досрочно выплатить сумму кредита каких-либо особых документов не требуется. Достаточно просто иметь при себе кредитный договор или хотя бы просто знать его номер. Также необходимо взять паспорт, чтобы указать его данные. По возможности иногда просят предоставить дополнительно ИНН, но при его отсутствии номер можно переписать из базы данных банка.

https://www.youtube.com/watch?v=SIQ0F2SnD90

Никакие дополнительные документы в любом случае не требуются.

В случае если планируется закрыть кредитную карту, то желательно также и ее наличие. Номер договора в этой ситуации необязателен.

Важные нюансы

При оформлении досрочного погашения кредита в Сбербанке нужно учитывать ряд существенных нюансов, которые будут иметь особое значение для клиента в вопросах экономии и кредитной истории. Основными важными особенностями является:

- Выгода будет очевидной лишь в том случае, если договор кредитования будет закрыт в первой половине периода. Именно в это время проценты за пользование средствами банка особо значительные и поэтому экономия будет заметна. После этого на проценты идет уже значительно меньшая сумма и поэтому основная часть платежа и так идет на погашение самого долга. Вот почему при преждевременной выплате долга незадолго до конца графика сумма, сэкономленная на процентах, будет незначительной.

- Расчет должен производиться только банком. Самостоятельно нельзя рассчитывать сумму, так как можно ошибиться, пусть и незначительно, но из-за этого договор закрыт не будет. Из-за нескольких рублей, конечно же, не будут начисляться штрафы, но вот система будет автоматически распознавать незакрытый договор, по которому имеются просрочки. Из-за этого кредитная история заемщика будет значительно ухудшена.

- При выплате положенной суммы немаловажно обратить внимание на оговоренный банком срок. Это принципиально важно внести деньги именно в этот период, чтобы прошло списание по счету, и договор был закрыт.

- лучше все же взять документ, подтверждающий закрытие задолженности полностью.

Лишь на первый взгляд соблюдения процедуры требует только погашение потребительского кредита. На самом деле рассчитать сумму долга по кредитной карте даже сложнее.

Многие ошибочно полагают, что для этого достаточно просто восполнить лимит. На самом деле пока договор полностью не закрыт и человек может воспользоваться картой в любое время, по ней также могут предусматриваться дополнительные платежи за извещения, страховку.

Эти средства будут продолжать списывать со счета, пока карта активна, даже если на данный момент заемщик не пользуется кредитным лимитом. Кроме того, не все суммы всегда отображены в программе. Начисленные ранее штрафы и комиссии списываются только при снятии платы за пользование средствами банка.

Вот почему сумма для полного закрытия долга может быть несколько выше, чем долг по кредитному лимиту. Именно поэтому карту также нужно закрывать таким же образом.

Именно поэтому лучше заранее уточнить условия досрочного погашения, чтобы в дальнейшем избежать проблем с кредитной историей и дополнительных переплат по договору. Особых трудностей в этом нет, но важно знать все нюансы и особенности процедуры.

Видео:досрочное погашение кредита в сбербанке. на моем примере. потребительский кредит. как лучше гаситьСкачать

Досрочное погашение кредита в Сбербанке

Взять нужную для клиента сумму в кредит на сегодняшний день не представляет никакой проблемы, тем более в условиях, когда большинство банков ведут достаточно агрессивную рекламную кампанию. Кредит выгоден как банку, так и клиенту. Следует отметить, что кредит – это как позитивное явление, так и негативное.

Его следует брать только при условии, что Вы, как клиент кредитного заведения, коим является банк, отдаёте себе отчёт о возможных последствиях такого договора.

Если клиент не уверен в том, что сможет вовремя погасить кредит, тем самым выполнив свои обязанности перед банком, в таком случае от взятия кредита лучше воздержаться.

После взятия кредита у многих клиентов, при финансовой возможности, возникает желание погасить его досрочно, что – бы избавится от «камня на шее». С 2011 года процедура досрочного погашения стала на много проще.

Напомним, что только в 2011 году на законодательном уровне, а именно в статье 809 и второй части статьи 810 Гражданского Кодекса Российской Федерации было прописано право клиента кредитного учреждения, погасить кредит досрочно.

Процедура досрочного погашения кредита

Итак, клиент имеет средства для досрочного погашения кредита, и хочет ними воспользоваться. При этом есть несколько правил. Дело в том, что досрочное погашение кредита может быть как полное, так и частичное, кроме того, дата погашения тоже регулируется с банком.

https://www.youtube.com/watch?v=_OoiqctMMjs

Что касается даты погашения, то клиент обязан предупредить кредитное учреждение о своём намерении погасить кредит досрочно за 30 дней до внесения средств. Банки имеют право изменять эту цифру, но только в меньшую сторону. Форма такого предупреждения так же может различаться, но за некий стандарт принято всё же письменное предупреждение. Форму можно взять в отделении банка.

Следует так же принять во внимание то, что банк имеет право рассматривать заявление клиента о досрочном погашении кредита в течении 3-5 рабочих дней.

Банк не сможет списать долг клиента, если эта процедура не будет пройдена, так как для каждого кредита разрабатывается график его погашения.

На сегодняшний день кредит абсолютно любого типа можно погасить досрочно, то есть это касается как потребительского кредита, так и ипотеки и автокредита.

Полное и частичное досрочное погашение кредита

Какая разница между полным и частичным погашением кредита в аспекте процедуры оформления? С полным погашением дела обстоят по проще, так как всё, что требуется от клиента в таком случае – это погашение средств с процентами на день погашения в точности до копейки, в противном случае, договор не будет закрыт, а кредит, соответственно, не будет считаться погашенным. Некоторые банки грешат тем, что не предупреждают клиентов о том, что они должны внести недостающие 100-200 рублей, а за несколько лет сумма может увеличиться до нескольких десятков тысяч рублей.

Клиент – это та сторона, которая заинтересована в досрочном погашении кредита, так что именно клиент должен проконтролировать, что кредитный договор действительно закрыт.

Когда речь идёт о частичном досрочном погашении кредита, то тут всё немного сложнее. В общепринятой банковской практике существует два варианта процедуры частичного досрочного погашения кредита.

В первом варианте клиент вносит определённую сумму, при этом срок окончательного погашения кредита не меняется, меняется в меньшую сторону только сумма ежемесячного платежа, так как он рассчитывается из изначального тела кредита. Соответственно, переплата клиента в таком случае значительно уменьшается.

Второй вариант – уменьшить срок погашения, в таком случае сумма ежемесячного платежа увеличится. Клиент имеет полное право сам выбрать подходящий для себя вариант досрочного погашения кредита.

Калькуляторы досрочного погашения кредита

На сегодняшний день в сети интернет без большого труда можно найти самые разнообразные калькуляторы досрочного погашения кредита. При их помощи можно не только рассчитать общую выгоду при внесении части тела кредита, но и то, насколько изменится сумма ежемесячного платежа. Такие калькуляторы действуют не только как отдельные сервисы, но и часто появляются на официальных сайтах банков.

Каждый клиент должен помнить о том, что досрочное погашение кредита, причём как полное, так и частичное выгодно исключительно для клиента, а вот банку оно очень не желательно, ведь в таком случае банк теряет свои доходы.

При подписании кредитного договора стоит либо уточнить этот пункт у консультанта или же кредитного агента, а ещё лучше прочитать его самостоятельно, ведь такие детали могут быть прописаны в конце договора, да ещё и мелким шрифтом.

Как правильно досрочно выплатить кредит

Сразу следует оговориться, что сами банки не в восторге от досрочного погашения кредитов – вследствие этого они теряют часть своего дохода с каждого заемщика.

Выплачивать ссуду до истечения срока, оговоренного в кредитном договор, имеет смысл только в том случае, если процентная ставка достаточно высока.

В противном случае, при небольшом проценте, целесообразность такого шага оказывается под вопросом.

Виды досрочного погашения кредита

Коротко о трех основных вариантах!

Досрочное погашение кредита чаще всего реализуется в одной из трех представленных ниже вариаций.

- Сокращение срока кредитования, сохранение ежемесячного платежа на одном уровне. Преимущество такой модели состоит в уменьшении начисляемых процентов, однако величина ежемесячной долговой нагрузки остается неизменной.

- Уменьшение ежемесячных взносов при неизменяемом сроке кредитования. Ситуация здесь прямо противоположна первому варианту: при сокращении ежемесячной долговой нагрузки процентные выплаты практически остаются прежними.

- Сохранение срока кредитования и временное прекращение выплаты основного долга. Уплата процентов при этом продолжается, что приводит к кратковременному снижению долговой нагрузки.

Самый выгодный из этой тройки – первый вариант: «тело» долга, а за ним и проценты «тают» быстрее. Второй вариант тоже неплох, особенно если нужно снизить налоговую нагрузку. Наконец, третий вариант наименее привлекателен.

Рекомендации по досрочному погашению кредита

Рекомендации тех, кто через это прошел:

- Еще на стадии подписания договора изучить закрепленные в нем пункты, посвященные досрочному погашению кредита. Особого внимания заслуживают такие детали, как минимальная сумма, возможные штрафные санкции, сроки и варианты.

- Чтобы каждый раз не ездить в банк и писать заявление на досрочное погашение, имеет смысл параллельно с подписанием договора составить заявление на безакцептное гашение задолженности при поступлении денег на счет.

- Прежде чем вносить всю оставшуюся сумму, необходимо запросить в банке документ, в котором был бы указан остаток на текущую дату. Письменно подтверждение обязательно! К сожалению, многие банки «не чисты на руку». И если вы думаете, что достаточно просто позвонить по телефону и узнать сумму, то это не так.

- Обязательно храните все документы, которые подтверждают внесение средств по кредиту.

В завершение стоит повторить, что досрочное погашение кредита целесообразно лишь при непосильной процентной ставке.

Видео:Стоит ли закрывать кредит досрочно? Когда досрочное погашение кредита невыгодно //16+Скачать

Как быстро и выгодно погасить кредит в Сбербанке

Каждый человек понимает, что длительная выплата по кредитным обязательствам приводит к повышенной переплате. По этой причине многие гасят кредит в относительно короткие сроки, чтобы сократить расходы.

Однако эта процедура имеет множество подводных камней, поэтому крайне важно знать соответствующие особенности быстрого погашения займа.

Стоит обратить внимание, что в законодательстве не прописывается этот пункт договора, поэтому регулируется в соглашении, которое подписывают все участники сделки.

Некоторые особенности досрочного погашения в Сбербанке

Важно, что никто не запрещает клиенту произвести досрочное погашение своего потребительского кредита в Сбербанке. Но многие граждане это понятие понимают не совсем точно, а это приводит к тому, что имеют проблемы с кредитно-финансовым учреждением.

Некоторые заемщики вносят досрочное погашение в очередной ежемесячный платеж, а это не правильно. Так как по факту получается, что кредит не закрыт и на него начисляются проценты на ведение счета.

После этого граждане сильно удивляются, когда, по истечению некоторого времени, приходит письмо или раздается звонок из банка с уведомлением, что имеется просрочка, которую необходимо в кратчайшие сроки погасить.

https://www.youtube.com/watch?v=ga2VI6lzKeo

Иногда бывает и другая ситуация, например, человек думает, что при превышение ежемесячного платежа происходит частичное погашение займа. Но это совершено не так, все условия по закрытию кредита и счета прописаны в кредитном договоре.

Кроме того, в отдельных пунктах имеется информация по полному и частичному возврату денежных средств.

По этой причине многие эксперты заявляют о том, что заемщик должен внимательно читать все пункты соглашения, чтобы в последствие не возникало задолженностей и необоснованных трат.

Когда клиент вносит сумму, превышающую ежемесячный платеж, то банк вправе распоряжаться их распределением по собственному усмотрению. Но это не означает, что в следующем месяце платеж снизится на сумму, которая была переплачена в прошлом периоде. Этот факт мало кто учитывает, поэтому и появляются просрочки по платежам.

Как правило, кредитная организация переносит денежные средства на закрытие последних месяцев и таким образом постепенно сокращается срок кредитования.

Иными словами, уменьшает период оформления займа, а также сокращаются процентные ставки, но при этом не уменьшается сумма платежа, который вносится каждый месяц.

Все взносы необходимо совершать четко по графику, который прилагается к кредитному договору Сбербанка.

В отличие от многих финансовых структур имеет неоспоримое преимущество, а это досрочное погашение потребительского кредита без комиссии в Сбербанке. Однако, нужно быть внимательными при закрытии счета, так как конечная сумма полностью зависит от оставшихся ежемесячных платежей. И тут различают два способа досрочного погашения.

При дифференцированных платежах требуется перевести наличные средства на расчетный счет. Это необходимо для того, чтобы при следующем списании деньги для оплаты были.

При таком виде погашения не требуется уведомлять банк или заполнять специальную форму, достаточно иметь полную сумму на счету, откуда по графику будет происходить изъятие средств.

Важно. При аннуитетных платежах все происходит совершено другим способом. Осуществить досрочное погашение не так просто, так как потребуется написать соответствующее заявление в Сбербанке, а также произвести изменение в графике выплаты по займу. Как и в предыдущем случае, всю сумму необходимо подготовить и внести на счет для оплаты.

Что требуется знать о досрочном погашении кредита в Сбербанке

Как упоминалось выше, платежи имеют две формы – это аннуитетные и дифференцированные. При первом виде подразумевается, что клиент на протяжении всего срока займа вносит на оплату одну и ту же сумму, она неизменна.

В первые месяцы гражданин выплачивает проценты по кредитованию, и только незначительная часть переходит на погашение основного долга. При досрочном закрытии меняется соотношение выплаты процентов и долга. При втором варианте ведения кредитования, ежемесячные платежи рассчитываются банком не на всю сумму сразу, а на ее остаток.

Таким образом, первые месяцы клиент выплачивает крупные ежемесячные платежи, и чем дольше он их платит, тем они становятся меньше.

Также стоит разделять частичное и полное досрочное погашение для потребительского кредита в Сбербанке. Если гражданин выбирает полную форму погашения, то необходимо перед очередным ежемесячным платежом известить финансовую организацию о закрытии счета и кредита. По графику внести все средства на счет.

Обязательно возьмите справку в Сбербанке, что все долговые обязательства перед банком выполнены. Как правило, сразу ее не предоставляют, просят подождать от двух недель до месяца, чтобы полностью закрыть счет.

Этот документ имеет юридическую силу и при возникновении спорных вопросов помогает урегулировать проблемы с банком.

Важно. Частичное погашение предполагает, что клиент вносит на свой счет, только некоторую часть, которую должен кредитной организации. Эта ситуация говорит о том, что меняется график выплат, так как сумма основного долга изменилась.

Сбербанк предоставляет новый график ежемесячных платежей, при этом меняется и сумма, которая вносится для погашения.

На сегодняшний день большинство банков Российской Федерации проводят досрочное погашение кредита.

В Сбербанке не является исключением, но мало кто из граждан знает, как происходит эта операция.

Преимущества досрочного погашения кредитных обязательств

Достоинства этой процедуры видны невооруженным взглядом, при полном погашении, клиент становится свободным от ежемесячных обязательств перед банком. А частичная оплата позволяет сэкономить деньги на процентах, которые переплачивает. Однако, возникают трудности при аннуитетных платежах.

Ведь при таком виде кредитования гражданин длительное время выплачивает проценты, при этом сумма долга не уменьшается. Это многих расстраивает, так как при обращении в кредитную организацию они узнают, что основной долг остался неизменным. Таким образом, получается, что при такой форме сэкономить, возможно, только в самом начале получения кредита.

После нет существенной выгоды, так как проценты начисляются сразу на всю сумму и при этом их погашение происходит в первый расчетный период. У многих на этом фоне возникает вопрос, как быстро и выгодно погасить кредит в Сбербанке.

При таких ежемесячных платежах можно сэкономить, если внести всю сумму в самом начале кредитования, тогда переплата снизится, так как она распространяется на всю сумму.

https://www.youtube.com/watch?v=wNA_JTQdeRA

Если у человека платежи в виде дифференцированным способом, то выгода присутствует при частичном и полном закрытии основного долга. Ведь процентная ставка рассчитывается на остаток по сумме задолженности. Но иногда выгода не такая существенная. Например, если у лица взята ипотека, то сумма для быстрого закрытия счета достаточно большая.

По этой причине некоторые финансовые аналитики предлагают рассмотреть иные виды прибыли. Имея на руках значительную сумму наличных, их кладут на депозит, на весь срок кредитования, и тогда можно сравнить, какую прибыль и выгоду можно из этого извлечь.

Кроме того, в Сбербанке существует способ ежемесячного снятия процентов с депозитов, а ими погашают долг по кредиту.

Можно ли раньше срока погасить долг в Сбербанке

Досрочное погашение в Сбербанке кредита допускается в любой период после выдачи займа. Стоит отметить, что не все банковские учреждения идут навстречу клиенту и позволяют закрыть долг. Ведь финансовая организация теряет прибыль в виде процентов.

Сбербанк просит клиентов заранее извещать о своем намерение, чтобы не возникло трудностей и препятствий. Как правило, гражданин извещает банк в течение 30 дней до совершения закрытия долга.

Однако, сотрудники допускают, что можно уведомить филиал Сбербанка за 10 суток до предполагаемой даты.

Чаще всего, не возникает трудностей при погашении, необходимо посетить отделение банка, в котором открывался кредит, объяснить сотруднику свое желание о погашении долга и написать письменное заявление.

При себе обязательно необходимо иметь бумагу, которая подтверждает личность гражданина, то есть паспорт, а также нужную сумму для оплаты.

После ее вносят на кредитный счет, но необходимо уточнить у сотрудника произошло ли полное списание денежных средств.

Важно. Часто банк списывает только сумму ежемесячного платежа, и получается, что через некоторое время человек становится должником, и ему необходимо снова вносить средства.

По этой причине крайне важно брать выписку о прекращении долговых обязательств перед банком.

Ее стоимость составляет 350 рублей и изготавливается она в течение 14 рабочий дней, но ее наличие позволяет защитить свои интересы и не переплачивать Сбербанку дополнительных денег.

Досрочное погашение мало чем отличается от полного, единственный нюанс, что в заявлении необходимо написать сумму, которая вносится на счет. После банк производит изменение в размере ежемесячных платежей, а также сокращает срок долговых обязательств.

Как быстро погасить кредитный долг в Сбербанке

Иногда у человека не достаточно свободного времени, чтобы посещать филиал банка или по соответствующим причинам клиент проживает в другом территориальном округе, то возникает вопрос, как быстро и досрочно погасить кредит в Сбербанке. Все операции можно сделать в режиме онлайн.

Для этого требуется под своим логином и паролем войти на официальный портал Сбербанка. В личном кабинете видны все счета и клиентам доступны любые виды транзакций. В основном меню нужно найти вкладку «Кредиты», а затем выбрать «Полное или частичное внесение средств».

После откроется форма, где нужно выбирать счет списания наличных средств, указать дату платежа, а система самостоятельно произведет расчет суммы задолженности.

Кроме экономии на процентах, возможно, вернуть денежные средства за страховку. Практически каждый кредит сопровождается страхованием жизни и здоровья. По закону, если человек не воспользовался этой услугой, то можно вернуть средства за неизрасходованный период. Необходимо написать заявление, в нем указать реквизиты для перевода средств и ждать решение от банка.

Обязательно, перед тем как обращаться в офис, нужно внимательно изучить договор со страховой компанией. В соглашении должно упоминаться, что в случае досрочного погашения кредита средства возвращаются. В том случае, когда в договоре этот пункт отсутствует, то вернуть деньги нельзя.

💥 Видео

Досрочное погашение кредита. В какой день вносить платеж!Скачать

Как погасить КРЕДИТ ДОСРОЧНО? Как сделать ДОСРОЧНОЕ ПОГАШЕНИЕ кредита грамотно?Скачать

Досрочное Погашение кредита через СБЕРБАНК ОНЛАЙНСкачать

Когда НЕ выгодно досрочное погашение кредита?Скачать

Погашение кредита с переплатой.Кредитка 120 дней льготного период.Скачать

Частичное досрочное погашение ипотеки СбербанкаСкачать

Ипотека ДОСРОЧНО. Как выгодно гасить ипотеку в 2023Скачать

В какой день выгодно вносить досрочный платеж по ипотеке в Сбербанке?Скачать

Досрочное погашение ипотеки в СбербанкеСкачать

ДОСРОЧНОЕ ПОГАШЕНИЕ КРЕДИТА - как выгоднее? Уменьшение срока или платежа? Примеры.Скачать

Как досрочно закрыть кредит в СбербанкеСкачать

День досрочного погашения | Когда выгоднее платить?Скачать

Как ПОГАСИТЬ ипотеку за 2 года? / Лайфхак для ДОСРОЧНОГО ПОГАШЕНИЯ ИПОТЕКИСкачать

Уменьшение платежа или срока. Правильное частичное досрочное погашение кредита.Скачать

Как выгодно погасить кредит ДОСРОЧНО? Уменьшить срок или платеж? Когда ОПАСНО досрочное погашениеСкачать

Уменьшать срок или сумму ежемесячного платежа? Что выгоднее при досрочном погашении ипотеки/кредита?Скачать