Людям часто приходится решать проблему быстрого нахождения денежных средств. Они могут понадобиться в случае если денег не осталось на бытовые расходы, а до зарплаты еще далеко, или же в случаях экстренной ситуации. Для этих целей были созданы микрофинансы. Давайте рассмотрим микрофинансовые организации что это?

- Понятие микрофинансовых компаний

- Виды МФО

- Регулирование норм

- В какой опф можно создавать мфо

- Права МФО

- Госреестр МФО

- Что важно в договоре с МФО

- Долг перед МФО

- Как работают микрофинансовые организации

- Что такое МФО

- Чем МФО отличается от банка

- Сумма займа

- Срок займа

- Процедура оформления

- Необходимые для получения денег документы

- Требования к заемщику

- Процентные ставки

- Способы и сроки получения денег

- Как регулируется работа МФО

- Что такое микрофинансовая компания и чем она отличается от МФО

- Что такое микрофинансовая компания?

- Возможности МФК

- Что нельзя делать МФК?

- Требования для создания микрофинансовой компании

- Чем отличается МФО и МФК?

- Крупнейшие МФК России

- Микрофинансовые организации (МФО)

- Законы о микрофинансовых организациях

- Банк или МФО?

- Мфо в россии и в мире

- Виды займов в МФО

- 1. Займы малому бизнесу

- 2. Потребительские займы

- 3. Займы до зарплаты (быстрые и краткосрочные займы)

- О плюсах микрокредитования

- Недостатки микрокредитования

- Будущее МФО?

- Что такое микрофинансовые организации (МФО)

- Мфк и мкк

- СРО

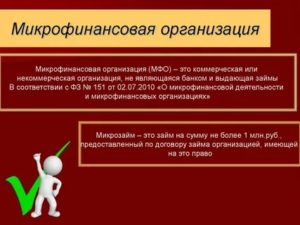

- Микрозаймы

- Инвестиции в МФО

- Отличие инвестиций в МФО от банковского вклада

- Кредит или микрозайм

- Для чего люди идут в МФО за деньгами

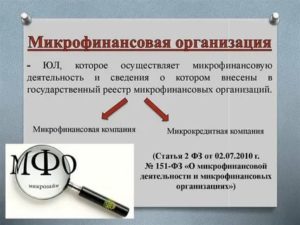

Понятие микрофинансовых компаний

Эти организации начали предоставление кредитования физическим лицам не так давно. Микрофинансовое предприятие представляет собой организацию, информация о котором занесена в ЕГРЮЛ. Она может предоставлять микрофинансы, учитывая налагаемые законом ограничения.

МФО государственного типа не существуют.

Виды МФО

Существует лишь 2 типа данных предприятий:

- компания микрофинансового типа;

- микрокредитная компания.

Оба эти типа не могут являться поручителем, а также отчуждать свое имущество без разрешения управляющего должностного лица, выдавать кредиты в валюте иностранных государств, менять пункты договора кредита без уведомления заемщика.

Также они не имеют права назначать штрафы за досрочную оплату кредита и работать на рынке с ценными бумагами.

У микрофинансовой компании отсутствует право брать на депозит деньги от физического лица, которое не является акционером или участником организации. Такие компании не могут повторно выдавать кредит, в случае наличия у заемщика долга суммой, превышающей 1 млн. руб., они не имеют права вести деятельность, предполагающую производство или торговлю.

Микрокредитная организация не имеет права выпускать облигации, давать возможность проверки своих клиентов иным кредитным организациям, выдавать повторно кредит заемщику, если у него имеется неоплаченный долг на сумму более 5 тыс. руб.

МФО должны каждый год проводить аудит своей работы, и сумма их установленного капитала должна составлять как минимум 70 млн. руб.

Регулирование норм

В своей работе МФО учитывает следующие нормативно-правовые акты:

- Конституцию.

- Гражданский кодекс.

- Закон 151 от 02 июля 2010, в котором определены правила создания, работы и закрытия МФО.

- Закон 363 от 21 декабря 2013, устанавливающий формы кредитования физ.лиц.

- Закон 407 от 29 декабря 2015 об изменениях в актах законов и утрате действия некоторых из них.

- Закон рынка ценных бумаг.

В какой опф можно создавать мфо

По нормам настоящего закона, МФО может создаваться в следующих ОПФ:

- Фонде: организации, где кредитование помогает той или иной области индустрии.

- Некоммерческом партнерстве: компании, в которой учитывается членство.

- Небюджетном виде учреждения (коммерческое юр. лицо), работа которого не имеет никакой связи с госбюджетом или местным бюджетом.

- Общехозяйственном товариществе: организации, в которой ведется некая определенная уставом деятельность.

- Некоммерческом предприятии.

Все перечисленные выше понятия не будут иметь конкретного значения для обычных людей. В городе часто можно встретить такие надписи, как кредитное объединение, ломбард, займ за 2 дня. Все данные компании являются МФО.

Учредителем МФО может стать любое частное или юр. лицо. Процесс регистрации МФО осуществляется по таким же правилам, какие существуют для этой же процедуры для юр.лиц, как к примеру ЗАО.

В качестве учредителей МФО может выступать как один человек, так и различные компании.

Важные пункты законов при формировании МФО:

- обеспечение уставного фонда;

- представление документации для возможности регистрации в ФНС.

Права МФО

Права данного вида компаний определяет ст. 9 Закона 151:

- Получение требуемых документов от заемщика.

- Отказ в кредите по какой-либо причине.

- Реализация деятельности (помимо выдачи кредитов), разрешенной законами РФ.

- Взятие у других лиц и компаний кредитов и привлечение денежных средств на депозиты.

- Использование прав, предписанных прочими правовыми актами и нормативами.

Госреестр МФО

Официально этот реестр принадлежит Банку России. Во время регистрации микрофинансового предприятия, данные о фирме должны быть непременно внесены в этот инфоресурс, т.к. если компания не получит номер, то у нее не будет возможности выдачи кредитов.

Реестр содержит следующую информацию о компании:

- регистрационный номер сделанной записи;

- день, год и месяц, когда была внесена информация;

- дату прекращения действия компании;

- № бланка свидетельства, госрегистрации;

- имя компании.

Что важно в договоре с МФО

Договор о выдаче кредита должен включать некоторые обязательные пункты:

- дату, с которой договор считается действительным;

- срок его действия;

- размер кредита;

- то, на каких условиях кредит предоставляется;

- права каждой стороны и их обязанности;

- возможность использования санкций к кредитуемому лицу.

Прежде чем подписывать такой договор, заемщику нужно изучить каждую деталь такого соглашения.

Важно при этом уделить внимание тому, прописано ли в договоре следующее:

- проект проводимого кредитования;

- порядок выплаты займа и ее сроки;

- сроки начисления денег согласно установленным правилам платежей;

- присутствие санкций и их содержание;

- присутствие каких-либо комиссий и условия их применения;

- права кредитуемого.

Долг перед МФО

МФО ставит перед собой задачу получения дохода от предоставления услуг своим заемщикам.

Люди, получающие кредит в данных организациях, должны прислушаться к нескольким важным советам, а именно:

- каждый платеж должен быть внесен своевременно;

- лучше всего выплатить полностью кредит досрочно (за десять дней до назначенного срока его погашения нужно отправить МФО письменное уведомление);

- если возникает проблемная ситуация, то можно попытаться получить у кредитора отсрочку или попросить у него кредитные каникулы.

Когда заемщик регулярно не выполняет условия, прописанные в договоре, МФО оставляет за собой право:

- Подать заявление в суд, чтобы заставить заемщика выплатить долг по взятому кредиту. Заемщик также будет обязан заплатить за судебные издержки;

- Обратиться с такой же целью в компанию коллекторов, чтобы она помогла ей получить задолженные средства от клиента.

Заемщику, еще до поиска возможности получения кредита, нужно просмотреть рейтинг МФО. И лучше всего будет начать работу с организацией имеющий высокую степень надежности.

Внимание! В данной статье информация могла устареть! Для уточнения информации заполните заявку ниже и квалифицированный юрист поможет решить вашу задачу или позвоните по телефонам указанным на сайте. Консультация или звонок бесплатны!

АУДИОВЕРСИЯ СТАТЬИ

Как работают микрофинансовые организации

«Нажить много денег – храбрость, сохранить их – мудрость, а умело расходовать – искусство». Прошло уже больше 150 лет, а эти слова Бертольда Авербаха так и не утратили актуальности. Поэтому в этой статье мы поговорим о деньгах. Точнее, об одном из способов решения финансовых проблем – займах в микрофинансовых организациях.

Что такое МФО

Микрофинансовые организации специализируются на выдаче займов физическим и юридическим лицам. Такой деятельностью могут заниматься только юридические лица, но при этом они могут быть зарегистрированы в Государственном реестре как хозяйственное общество, некоммерческая или коммерческая организация, фонд или небюджетное учреждение.

Суть работы МФО наглядно отражает приставка «микро» в их названии. Такие компании могут выдавать займы размером не более 1 млн руб. Кроме того, им разрешается привлекать денежные средства в форме пожертвований, благотворительных взносов или кредитов.

Чем МФО отличается от банка

На первый взгляд, МФО мало чем отличаются от банков: и те и другие выдают деньги на определенный срок и возвращать их необходимо с процентами. Однако между этими организациями есть существенные различия.

Деньги в долг могут стать спасательным кругом, только если вы четко знаете условия их предоставления

Сумма займа

Для банков ограничений не существует. Величина кредита зависит только от платежеспособности заемщика, состояния его кредитной истории и политики банка. Микрозаймы четко делятся на три группы:

- До зарплаты. Их величина не превышает 30 000 руб.

- Потребительские. Они могут достигать 100 000 руб.

- На развитие малого бизнеса. Займы этого вида максимальны. Они могут доходить до 1 000 000 руб.

Срок займа

По этому параметру банковские кредиты делятся на три группы:

- Краткосрочные. Их длительность – до 1 года.

- Среднесрочные. Они берутся на срок от 1 до 3 лет.

- Долгосрочные. Длительность таких кредитов – более 3 лет.

Микрозаймы тоже делятся на три группы, но с другой градацией:

- Займы до зарплаты выдаются на срок до 30 дней.

- Потребительские должны быть возвращены максимум через 6 месяцев.

- Микрозаймы на развитие малого бизнеса являются самыми длительными. Они выдаются на срок до 1 года.

Процедура оформления

Для банков и МФО она кардинально различается. Для получения кредита в банке необходимо заполнить подробную анкету с указанием личных данных, семейного положения, материального достатка, имеющегося во владении движимого и недвижимого имущества, личных и рабочих телефонов. После этого служба безопасности проверит эту информацию и будет принято решение. На это может уйти до 5 дней.

https://www.youtube.com/watch?v=LIPdWbckpec

В случае с займом в МФО ситуация проще. Заемщик может вообще не приходить в офис, а подать заявку и заполнить анкету на сайте микрофинансовой организации. При этом требуется предоставить значительно меньше информации: ФИО, дату рождения, род деятельности, адрес проживания, телефон, электронную почту и состояние кредитной истории. Далее МФО принимает решение. На это уходит не более 30 минут.

Необходимые для получения денег документы

Перечень обязательных документов для получения банковского кредита выглядит следующим образом:

- паспорт;

- справка 2-НДФЛ для подтверждения размера доходов;

- страховое свидетельство СНИЛС;

- копия трудовой книжки для подтверждения занятости на момент подачи заявки.

Дополнительно для принятия решения о выдаче кредита или его величине банки могут потребовать:

- документы, подтверждающие право владения недвижимым имуществом;

- паспорт транспортного средства или водительские права;

- загранпаспорт с отметками о выезде за пределы России в течение последнего года;

- военный билет для мужчин в возрасте до 27 лет;

- свидетельства о браке и рождении детей.

Для получения займа в МФО список значительно короче: от потенциального заемщика требуется только паспорт. Никаких дополнительных справок не нужно.

Паспорт – основной документ для получения микрозайма

Требования к заемщику

Набор обязательных требований к заемщику в банках и МФО состоит из трех пунктов, но они существенно различаются. Так, для банков это:

- Возраст не менее 21 года.

- Стаж работы не менее 1 года, из них на текущем месте работы не менее 3 месяцев.

- Доход после вычета налогов не менее 20 000 руб.

Для МФО:

- Возраст не менее 18 лет.

- Гражданство РФ.

- Наличие постоянной прописки.

Процентные ставки

В обоих случаях деньги выдают под определенные проценты. Для банков ставки варьируются в интервале 12–25 % годовых.

Микрозаймы чаще всего берутся на короткий срок (до 30 дней), поэтому для них ставки указываются в процентах в день. Как правило, они не превышают 2 %. Исключение составляют микрозаймы на развитие малого бизнеса.

Их выдают на длительный срок и процентные ставки в этом случае соразмеримы с банковскими.

Способы и сроки получения денег

Банковский кредит переводят на открытый для этой цели счет. Эту операцию выполняют только в рабочее время. Вся процедура, начиная от подачи заявки и заканчивая получением денег, может растянуться на срок до 30 дней.

МФО работают более гибко. Заем они могут предоставить независимо от времени суток или дня недели в течение часа после обращения. Для этого используют один из вариантов:

- Наличными в офисе микрофинансовой организации.

- Денежным переводом с дальнейшим получением в банковском или почтовом отделении.

- На банковскую карту.

- На электронный кошелек QIWI, WebMoney или «Яндекс.Деньги».

Как регулируется работа МФО

Получить заем в МФО действительно проще и быстрее, чем в банке, но это не значит, что такие организации работают бесконтрольно. Их деятельность регулируется несколькими документами. Базовым считается Федеральный закон № 151-ФЗ от 02.07.

2010 «О микрофинансовой деятельности и микрофинансовых организациях». В нем заложены основные требования к МФО, их права и обязанности.

По этому закону все подобные компании должны быть внесены в Государственный реестр и иметь соответствующее свидетельство.

Что такое микрофинансовая компания и чем она отличается от МФО

Микрофинансовые организации и компании – явление относительно новое для российского рынка. На западе они существуют довольно давно. Микрозаймами люди стали пользоваться все чаще. Это связано с тем, что банки больше отказывают в кредитах из-за большой доли задолженности. Заемщику с плохой кредитной историей однозначно откажут во всех банках, а вот получить мини-займ будет легче.

Микрокредиторы относятся к заемщикам более лояльно и могут закрыть глаза на недочеты в кредитной истории.

Несмотря на то, что ставки по микрозаймам довольно большие (до 2% в день), этот вид кредитования процветает и даже имеет постоянных клиентов.

Деятельность микрофинансовых организаций и компаний также регламентируется федеральными законами (ФЗ №151 от 02 июля 2010 года «Об МФО») и ЦБ РФ. Официально зарегистрированные участники этого рынка находятся в реестре МФО.

Что такое микрофинансовая компания?

Это тип микрофинансовой организации, работа которой регламентируется ФЗ № 151, а также нормативными актами ЦБ. Она имеет право привлекать деньги физлиц и организаций, а также заниматься микрокредитованием. Госдума РФ внесла изменения в ФЗ №407 29.12.

15 г, после чего произошло разделение МФО на микрофинансовые компании (МФК) и микрокредитные компании (МКК). МФК стали более серьезными участниками финансового рынка, чем МКК за счет более широкого спектра функций.

Вместе с этим к МФК применяются более строгие правила и требования, чем к МКК.

Возможности МФК

- Предоставление минизаймов на сумму до 1 млн.р. на потребительские цели.

- Выпуск облигаций.

- Предоставление займов на бизнес-цели до 3 млн.р.

- Привлечение денежных средств населения от 1,5 млн.р. (такие «вклады» не подлежат страхованию АСВ, поэтому вкладчик должен самостоятельно застраховать их в страховой компании).

- Запрашивать у заемщиков документы, которые будут необходимы для рассмотрения заявки на займ.

- Предоставлять или отказывать в предоставлении займов с указанием обоснованной причины.

- Осуществлять иную деятельность, предусмотренную законодательством.

- Запрашивать кредитную историю из БКИ и передавать данные о заемщике обратно.

Что нельзя делать МФК?

- Выдавать займы в валюте.

- Выступать поручителем по обязательствам учредителей.

- Совершать сделки с имуществом, которые повлекут снижением стоимости активов компании на 10% и более.

- Изменять в одностороннем порядке ставки по договорам займов, менять сроки выплат, вводить комиссию.

- Заниматься иной торговой, производственной и проч. деятельностью.

- Начисляться проценты в сумме, превышающей размер самого займа в 4 раза.

- Применять штрафные санкции к заемщикам, решившим вернуть займ досрочно.

- Заниматься профессиональной деятельностью на рынке ценных бумаг.

За деятельностью микрофинансовых компаний следит ЦБ, Минфин, ФСФР (федеральная служба по финансовым рынкам).

МФК осуществляют деятельность на основании ФЗ №353 «О потребительском займе» и ФЗ №151 «О МФО». Данные законы регулируют деятельность микрофинансовых компаний, а также регламентируют порядок выдачи займов заемщикам. Чтобы убедиться, законно ли работает компания, можно проверить ее в реестре МФО на сайте ЦБ РФ. Если таковой организации там не находится, то лучше не иметь дело в ней.

О нарушении можно уведомить ЦБ

Требования для создания микрофинансовой компании

- Уставный капитал должен быть не менее 70 млн. р.

- Компания должна ежегодно отчитываться перед ЦБ о результатах деятельности.

- МФК должна соблюдать требования к достаточности капитала, ликвидности, доле риска, рассчитанной на МФО, резерву на возможные убытки по выплате займов.

- Проведение ежегодного аудита.

При соблюдении всех требований компанию включают в гос.реестр микрофинансовых организаций.

Чем отличается МФО и МФК?

По факту это одно и то же. При регистрации микрофинансовой организации должно фигурировать сочетание «микрофинансовая компания» и организационно-правовая форма. МФО можно встретить почти везде, даже там, где нет банка.

Они позволяют людям занимать деньги почти моментально, правда, на короткие сроки. За такую скорость заемщики переплачивают огромные проценты. Часто займы, взятые в МФО, негативно сказываются на кредитной истории заемщика.

Это связано с тем, что МФО могут подавать данные о займе, а вот с данными о его погашении могут затянуть. За совершение просрочки клиенту начисляются серьезные штрафы и пени. Задержав выплаты на пару недель, долг может вырасти в несколько раз. Методы выбивания долгов достаточно жесткие.

Однако, если при «выбивании» долга МФО переходит границы дозволенного, то можно об этих действиях сообщить в Ассоциацию участников МФО и в Банк России.

Крупнейшие МФК России

Аналитическая компания «Эксперт РА» выделила крупнейшие МФК по итогам 2016-17 гг. В список вошли компании, кредитующие не только физлиц, то и организации.

По объему выданных минизаймов с учетом просрочек первое место уверенно занимает МФК «ОТП-Финанс», которая за короткое время обогнала такую известную организацию, как «Домашние деньги».

Успех ОТП-Финанс зависел не только от эффективной работы в сфере микрокредитования, но и от богатого опыта группы ОТП и сотрудничества с ключевыми партнерами.

https://www.youtube.com/watch?v=wok751ILwaE

МФК по объему кредитного портфеля:

| 1 | ОТП Финанс | 10 000,9 |

| 2 | Домашние Деньги | 6 802,1 |

| 3 | МигКредит | 2 071,2 |

| 4 | СМСФинанс | 1 278,0 |

| 5 | Быстроденьги | 1 173,5 |

| 6 | ВиваДеньги | 785,1 |

| 7 | АНО МФК «Ростовское региональное агентство поддержки предпринимательства | 712,6 |

| 8 | MoneyMan | 702?9 |

| 9 | Е-заем | 702,3 |

| 10 | СрочноДеньги | 579,8 |

| 11 | МФО Удмурдский госфонд поддержки предпринимательтва | 579 |

| 12 | КредитТех Рус | 488,7 |

| 13 | Лига Денег | 480,4 |

| 14 | МФК МикроКапитал Руссия | 470,4 |

| 15 | МФО Кировский областной фонд поддержки малого бизнеса | 425,7 |

| 16 | МФО Ставропольскийй областной фонд поддержки бизнеса | 424,8 |

| 17 | АНо АПМБ | 397,7 |

| 18 | ВыручайДеньги | 360,7 |

| 19 | Саммит | 358,4 |

| 20 | НО Липецкий областной фонд поддержки предпринимательства | 336,3 |

Микрофинансовые организации (МФО)

Все началось с человека по имени Мухаммад Юнус, происходящего из Бангладеш – одного из беднейших государств планеты.

Эмигрировав в США и получив там степень доктора экономики, в 1976 году он вернулся на родину — посетив одну из нищих деревень, Юнус обнаружил, что ее жители не могут вырваться из бедности из-за местных ростовщиков, так как те выдавали кредиты под такой высокий процент и на такие короткие сроки, что крестьяне не успевали реализовывать товар на рынке. В результате им приходилось продавать свою продукцию за гроши своим же кредиторам.

Юнус оплатил долги бедных крестьян и начал сам выдавать им кредиты — маленькими суммами под мизерный процент и без всяких залогов и поручителей, но при условии расширения или открытия бизнеса, как правило, семейного.

Поначалу это казалось не более чем благородным поступком богатого человека, помогающего своим землякам.

В 1983 году Юнус создал банк «Грамин», который занимался выдачей микрокредитов бедным бангладешцам на основании «круговой поруки»; модель оказалось успешной и идею заметили в мире. Она получила название микрофинансирования (или микрокредитования).

Сейчас в Индии такие кредиты берут 1,4 миллиона групп взаимопомощи, которые включают 20 млн. женщин. Есть подобные программы в странах Африки и Юго-восточной Азии; в 2006 году Мухаммад Юнус удостоился Нобелевской премии мира.

Однако это официальная версия. Как и в случае с кредитными кооперативами, о которых написано здесь, аналоги МФО можно найти в России 19 века под видом кредитных товариществ и союзов.

Революция обособила Россию от мировой экономики, лишив страну как фондового рынка, так и ряда экономических институтов, оставив взамен населению только банковский сектор в виде огромного и неповоротливого Сбербанка.

В результате были потеряны целые десятилетия опыта — и Россия начала заново открывать МФО в 90-е годы, т.е. в эпоху Мавроди и даже выстроенной государством пирамиды ГКО, доходность которых в 1998 году превышала 100% годовых.

Разумеется, в таких условиях население с недоверием относилось к любому виду кредитования, ожидая более устойчивой экономической ситуации и принятия соответствующих законов о микрофинансовых организациях.

Законы о микрофинансовых организациях

Итак, вплоть до 2011 года сфера деятельности МФО, подобно форекс, находилась в России в почти первобытном состоянии.

Тем не менее, в начале 2011 года вступил в силу закон «О микрофинансовой деятельности и микрофинансовых организациях» (называемый также просто — закон о микрофинансовых организациях) который регулирует деятельность компаний, занимающихся таким видом кредитования населения и приемом денег под процент.

Таким образом было осуществлено введение регулирования со стороны Минфина РФ, и надзора – со стороны ФСФР (Федеральная Служба Финансовых Рынков, функции которой ныне перенял Центробанк).

Закон не содержит запретов или ограничений на сверхвысокие процентные ставки по кредитам и займам – хотя в данный момент их нет и в странах с куда меньшими, чем в России, ставками по банковскому депозиту (к примеру, в Британии компания Wonga предоставляет микрокредиты под 37% в месяц).

Кстати, ломбард можно рассматривать как частный случай залогового МФО. Кроме того, существует федеральный закон № 353-ФЗ от 21.12.2013 «О потребительском кредите (займе)», который касается уже не самой регуляции МФО, а описывает выдачу микрозаймов населению.

К примеру, на текущий момент от МФО требуется сохранять конфиденциальность кредита заемщика.

https://www.youtube.com/watch?v=Sw5CYjgcq1M

При этом МФО может действовать как:

Банк или МФО?

Иногда деятельность МФО сравнивают с банковской, поскольку выдача займов юридически равносильна выдаче кредита в банковском учреждении; как и в банке, происходит оценка платежеспособности заемщика (хотя в случае МФО как правило гораздо более лояльная и проводится посредством автоматизированного скоринга анкеты заявителя, в результате чего кредит вполне может получить даже нетрудоспособный человек или студент. К тому же обычно не требуется ни залога, ни поручителя). Клиент может столкнуться с коллекторами, к чему прибегают и банки.

Еще более интересно то, что некоторые МФО могут быть дочерними структурами банков, стремящимися увеличить свой доход при помощи смежной деятельности.

Тем не менее организации больше ориентированы на физических, а не юридических лиц, а также имеют ограниченный законодательством высокий нижний порог инвестирования в их деятельность (о чем немного ниже). Выдача займов в МФО — только в рублях.

Наконец, главное на мой взгляд различие в том, что вклад клиента в банке застрахован в агентстве страхования вкладов, тогда как вклад в МФО, принимающие инвестиции, не застрахован ничем.

Мфо в россии и в мире

Несмотря на сказанное в первом абзаце, идея микрокредитования прижилась отнюдь не только в беднейших странах – развивающиеся страны также проявили к ней очень большой интерес.

Как говорилось выше, основной плюс микрокредитования заключается в возможности получить требуемую сумму в течение 15-20 минут, не проходя длительную банковскую проверку (чаще всего для выдачи такого кредита достаточно всего лишь паспорта) — избавление от унижений при выявлении финансового состояния видимо сыграло немалую роль в популяризации этого направления в России.

В 2012 году число МФО выросло у нас до 2,4 тысяч, к ноябрю 2013 — еще в 1,7 раз: теперь их более 4700.

Имеется большое число организаций, осуществляющих микрофинансирование онлайн, которые без проблем перечисляют суммы на банковские карты или электронные платежные системы (например микрозаймы на киви кошелек) заемщиков.

Посмотреть, находится ли компания в государственном реестре микрофинансовых организаций можно здесь. Ниже показан рост микрокредитования в мире:

На графике виден интенсивный, но достаточно равномерный рост до 2008 года, после чего следует скачок (очевидно, вызванный мировым кризисом и необходимостью рассчитаться с долгами) — последующий рост уже более плавный. Серым цветом обозначен общий объем микрокредитования, белым — ожидаемая доходность кредитора, черным — реальная.

Как видно, в 2012 году ожидаемая доходность составляет чуть выше 20% годовых, что в долларовом эквиваленте является практически недостижимой целью для всех хедж-фондов, если говорить о заработке на длинной дистанции.

Ставка с годами ожидаемо падает, поскольку обеспечивает лучший процент возврата; небольшой пик появляется только в 2008 году, явившись следствием повышенного спроса в кризис.

Россия при этом не вполне вписывается в мировую тенденцию:

Как видно, заметный рост начинается только после 2011 года, что обусловлено принятием законов, о которых написано выше. Некоторый скачок 2008 года объясним кризисом и необходимостью рассчитаться по долгам, хотя в мире эта тенденция скорее сдвинута на несколько месяцев вперед.

Виды займов в МФО

По видам займов все микрокредиты можно разделить на три группы:

1. Займы малому бизнесу

В данном сегменте работают в основном крупные организации с высоким уровнем капитала. Эффективная ставка по данного вида займам в среднем колеблется от 20% до 40% годовых. Максимальный размер займа составляет 1 млн. рублей.

2. Потребительские займы

В данном сегменте присутствуют компании как с высоким, так и со средним уровнем капитала. Эффективная ставка по данного вида займам в среднем колеблется от 100% до 140% годовых.

Стандартный срок выдачи — от полугода до года. Займы как правило составляют десятки и сотни тысяч рублей.

МФО может и отказать в выдаче займа, хотя по закону оно должно обосновать просителю отказ в письменной форме.

3. Займы до зарплаты (быстрые и краткосрочные займы)

Это займы на небольшую сумму денег и на короткий период времени, которые берутся заёмщиком у финансовой компании (кредитора). Это самый частый вид кредита, который оформляется и выдается в самые сжатые сроки.

Понятие «до зарплаты» говорит само за себя. Займ до зарплаты – это краткосрочный займ, как правило, сроком до 30 дней.

Эффективная процентная ставка по данным видам займов колеблется в широком диапазоне — от 350 до 795 (!) процентов годовых.

https://www.youtube.com/watch?v=oDPj007A8J0

Высокий уровень ставок учитывает повышенные расходы, связанные с обслуживанием малых сумм (в абсолютном выражении, на каждом займе компания зарабатывает незначительную сумму — в среднем от 400 руб.

до 5 тысяч рублей), а также высокие риски невозврата, обусловленные отсутствием обеспечения по займам. Сумма займа до зарплаты в среднем колеблется от 1000 до 15 000 рублей.

Минимальный размер займа в МФО не ограничен, причем при таких процентах никаких комиссий не предусмотрено – однако штрафные санкции имеются.

Наиболее востребована услуга микрокредитования в малых городах и сельской местности. В 2012 г. в общей структуре микрокредитов (микрозаймов) на малые города и сельскую местность приходится 67% от всего портфеля выданных ссуд, на города-миллионники (за исключением Москвы) — 18%, на Москву — 15%.

О плюсах микрокредитования

При грамотном применении инструмента он действительно может приносить пользу как экономике, так и простым гражданам из-за следующих преимуществ:

- Увеличение числа предпринимателей. Система кредитования куда более гибкая, что позволяет начать бизнес, даже не имея капитала

- Повышение количества налоговых поступлений

- МФО можно использовать для создания или исправления кредитной истории, чтобы иметь возможность получить кредит в банке

- конкуренция со стороны МФО заставляет некоторые банки делать встречные шаги и внедрять программы экспресс-кредитования на более выгодных для клиентов условиях

Недостатки микрокредитования

Главным недостатком МФО является чрезмерный процент по кредиту (особенно на низшем уровне), что довольно заметно в России, где и банки гораздо больше нацелены на получение прибыли, чем на задачи по поддержанию разумного денежного баланса между государством и частником (сравните депозитные и кредитные ставки российских и европейских банков). По сути один только высокий процент перечеркивает все преимущества, которые были описаны ранее — хотя по сравнению с Латинской Америкой российские проценты смотрятся вполне сопоставимо.

Кроме того, легкие кредиты могут вызвать зависимость, а отдавать их (либо другой кредит, напр. ипотечный) можно по пирамидальной схеме, занимая у других, менее требовательных МФО – благо выбор огромен.

В развитых странах контроль за сферой поставлен значительно жестче: например, в Великобритании с 2014 года в случае займов до зарплаты (payday loans), максимальная ставка не должна превышать 0,8 процента в день, а взыскивать с должника нельзя больше выданной им суммы, включая все пени и штрафы (т.е.

максимальный заработок с клиента ограничен планкой в 100%). Это, кстати, привело к тому, что примерно треть организаций такого типа вскоре закрылась, а остальные ужесточили требования к заемщикам.

Теперь о самом интересном для инвестора — по закону МФО (микрофинансовая организация типа ООО) может привлекать средства от физических лиц в сумме 1 млн 500 тыс. рублей или более по одному договору займа с одним займодавцем. Такой порог установлен, чтобы не допустить возникновения на базе МФО финансовых пирамид, однако обещаемый ООО процент может составлять 40-60% годовых и даже выше.

При этом подобные вклады в микрофинансирование ничем не застрахованы, так что на возврат денег как в банке (из АСВ) в случае мошенничества или банкротства рассчитывать не приходится. Вклад из такой организации, в отличие от банка, нельзя отозвать досрочно (даже с потерей процентов); доход же, в отличие от стандартного вклада, подлежит налогообложению.

МФО могут заниматься и другими видами деятельности, не связанными непосредственно с кредитами или вкладами – а они уже не подпадают под действия тех регулирующих законов, о которых говорилось выше. Так что мы по-прежнему имеем хотя и не черный, но довольно серый рынок микрофинансовых организаций.

При этом понятно, что степень риска не вернуть свой капитал пропорциональна проценту, так что краткосрочные займы частным лицам представляют для многих МФО наиболее уязвимое место; порой это вынуждает их отбивать убытки «на стороне». Все это, вкупе с продолжающимся бурным ростом отрасли и любви россиян жить не по средствам, делает перспективы рынка микрофинансирования в России очень неоднозначными.

https://www.youtube.com/watch?v=b8UbGerDKSI

Риски МФО легко представить себе следующим образом.

Если микрофинансовая организация уверена, что сможет постоянно выдавать кредиты «правильным» людям и получать высокий доход (и докажет это своей статистикой), то она вполне может рассчитывать на банковский кредит, ставка по которому будет примерно в два раза ниже ставки доходного МФО.

Следовательно, за относительно небольшое время капитал можно удваивать, занимая у банков все большие и большие суммы — однако на практике такого не наблюдается. Риск нельзя «выключить» и время от времени он будет не тем, что может произойти, а тем, что реально происходит.

Будущее МФО?

Как ниша для получения легких кредитов МФО по всей видимости продолжат существовать, однако бурный рост должен рано или поздно закончиться.

В плане инвестирования даже крупнейшие российские МФО по факту ничем не застрахованы. Инвестор лишь имеет возможность обратиться в суд.

Для меня кажется очевидным, что в случае глобального системного кризиса государство будет в первую очередь спасать лишь крупнейшие банки.

Мошенничество даже в крупнейших МФО не исключено, поскольку должного уровня контроля нет (судя по числу банкротств 2015 и 2016 года качественного контроля нет и у банков), а дополнительное страхование вклада превратит его практически в депозит. При доверии к национальной шкале рейтинги МФО можно оценить здесь: http://raexpert.ru/ratings/mfi/.

На мой взгляд минимальную сумму для вклада в МФО гораздо разумнее инвестировать в фондовый рынок — тем более, что даже в российских условиях можно найти такие достаточно интересные варианты увеличения доходности, как индивидуальный инвестиционный счет. Однако помня о страновых рисках, оптимальным вариантом я все же считаю инвестирование за рубежом — 1.5 миллиона рублей вполне позволяют это сделать.

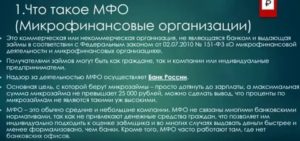

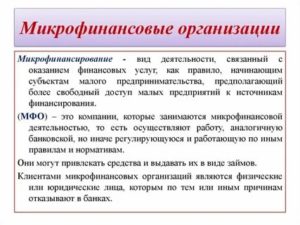

Что такое микрофинансовые организации (МФО)

Что такое микрофинансовые организации (МФО)? С одной стороны – это удобный и быстрый способ получить микрозайм на необходимые нужды: дотянуть до зарплаты, оплатить срочные непредвиденные расходы, правда, проценты в несколько раз больше банковских.

С другой стороны – возможность сделать выгодные инвестиции, некоторые МФО занимаются привлечением денежных средств у населения и организаций под высокие проценты (значительно выше банковских вкладов).

Прежде чем брать займы или наоборот, инвестировать в МФО, узнайте подробнее, что такое микрофинансовые организации в России.

Микрофинансовые организации (МФО) регулируются Федеральным законом от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Микрофинансовые организации — это юридические лица, обычно небольшие компании, не являются банками и небанковскими кредитными организациями (НКО), относятся к некредитным финансовым организациям. Некоторые банки создают свои МФО, это удобная схема: банк дает МФО дешевые кредиты, МФО выдает займы с повышенной ставкой (по сравнению с банковским кредитом).

Основной вид деятельности МФО — выдача микрозаймов физическим и юридическим лицам, а также индивидуальным предпринимателям (ИП).

Мфк и мкк

С 29 марта 2016 г. внесены существенные изменения в деятельность МФО. Их разделили на две группы: микрофинансовые компании (МФК) и микрокредитные компании (МКК). Подробнее об их различиях можно почитать здесь.

МФО могут привлекать денежные средства на определенный срок от юридических лиц под проценты (аналог банковских депозитов). Принимать деньги от физических лиц теперь могут только микрофинансовые компании. Чтобы снизить риски для физ.лиц, теперь установлен уставный капитал для МФК — не менее 70 миллионов рублей.

https://www.youtube.com/watch?v=zZKXz2bnd-4

Микрофинансовые организации не имеют права заниматься профессиональной деятельностью на рынке ценных бумаг. Микрофинансовым компаниям запрещено также заниматься производственной и торговой деятельностью.

Надзор за деятельностью МФО осуществляет Банк России. МФО должны иметь статус микрофинансовой организации и обязаны быть зарегистрированными в Государственном реестре микрофинансовых организаций.

МФО выделен год (до 29.03.2017) на то, чтобы переименовать себя в соответствии с новым законодательством: в названии МФО должно быть словосочетание «микрофинансовая компания», либо «микрокредитная компания» и указание на ее организационно-правовую форму. Раньше все МФО должны были содержать в своем наименовании «микрофинансовая организация» или «МФО».

В настоящее время количество МФО в реестре около 8 тысяч и почти столько же исключено из него. Микрокредитование довольно привлекательный бизнес, но удержаться в нем трудно из-за большого количества невозвратов: поэтому происходит постоянный приток новых и отток исключенных из реестра МФО.

СРО

МФО могут вступать в одну из саморегулируемых организаций (СРО). Членство в СРО является дополнительной гарантией для клиентов МФО. В настоящее время существуют следующие СРО для микрофинансовых организаций:

- Некоммерческое партнерство «Межрегиональный союз микрофинансовых организаций «Единство» (сокращенное название НП «МСМФО» Единство»);

- Саморегулируемая организация Некоммерческое партнерство «Микрофинансирование и Развитие» (сокращенно — СРО НП «МиР»);

- Некоммерческое партнерство «Альянс микрофинансовых организаций «Институты развития малого и среднего бизнеса» ( НП «Альянс МФО «ИРМСБ»).

Микрозаймы

Основные факты о микрозаймах МФО:

- МФК имеют право выдавать микрозаймы физическим лицам, пока сумма основного долга не превысит один миллион рублей, а МКК пока сумма долга клиента не превысит пятьсот тысяч рублей.

- МФО вправе выдавать микрозаймы юридическим лицам и ИП, пока сумма основного долга не станет выше трех миллионов.

- Займы выдаются только в рублях.

- Микрозаймы могут быть целевыми.

- Если микрозаем, выданный физ. лицу сроком менее года, то начислять проценты можно до тех пор, пока они не превысят основную сумму займа в четырехкратном размере. На начисление штрафов, пеней, неустойки это условие не распространяется.

- МФО не могут в одностороннем порядке изменять и увеличивать процентные ставки, порядок их определения, комиссионное вознаграждение и сроки действия по договорам микрозайма.

- Если физ.лицо или ИП письменно уведомили не позже, чем за 10 дней о полном или частичном досрочном погашении, то штрафные санкции за досрочный возврат займа не применяются.

- МФО обязаны максимально раскрывать информацию перед своими клиентами о проценте займа, полной сумме переплаты и к чему приведет просрочка платежа. Правила предоставления микрозайма должны быть размещены в компании на видном месте, опубликованы в Интернете и предоставлены лицам, подавшим заявку на выдачу микрозайма.

Инвестиции в МФО

Микрофинансовые организации могут привлекать денежные средства юридических и физ лиц-учредителей компании по договорам займа под проценты на определенный срок. Вкладами эти средства назвать нельзя, их может открывать только банк.

С 29.03.2016 брать займы у физических лиц или ИП, не являющихся учредителями могут только микрофинансовые компании (МФК). По прежнему минимальная сумма займа 1 500 000 рублей и более (сумма основного долга при частичном снятии не должна быть меньше 1 500 000 рублей).

Облигации микрофинансовая компания может продавать только физическим лицам, являющимися квалифицированными инвесторами или же обычным частным лицам, но на сумму не менее 1 500 000 рублей.

Такие ограничения введены для защиты денежных средств наиболее бедных и финансово неграмотных слоев населения. Для юридических лиц таких ограничений нет, они могут размещать свои средства на любую сумму.

https://www.youtube.com/watch?v=X1zc2AoZ4qY

Займы МФО могут брать не только в рублях, но и в иностранной валюте. Доходность по ним выше чем в банке почти в два раза, но соответственно и риск выше.

Отличие инвестиций в МФО от банковского вклада

Чем отличаются вложения в МФО от банковского вклада:

- Вклады МФО не подлежат системе страхования вкладов (ССВ). Организация может страховать ответственность, но закон не принуждает ее это делать.

- Досрочно выдавать сумму инвестору МФО не обязана, банки же должны сразу выдать вклад по требованию клиента.

- Доход по инвестициям в МФО полностью облагается НДФЛ в размере 13%, в отличие от банковских вкладов. Подробнее про налогообложение вкладов, можно прочитать здесь.

- МФО, так же как банк, является налоговым агентом – сам удерживает сумму НДФЛ с процентов инвестора и перечисляет в бюджет. Инвестор получает свой доход с учетом вычета налога.

Кредит или микрозайм

МФО, как впрочем и некоторым банкам, не хватает прозрачности. Зайдя на любой сайт МФО вы не найдете процентных годовых ставок. Ну, если только сильно постараетесь, где нибудь внизу и мелким шрифтом. В лучшем случае указаны процентные ставки за день или за неделю.

Обычно МФО информирует только о конечной сумме долга за конкретный срок и за определенную сумму займа. Это делается, чтобы не смущать заемщиков высокими ставками в среднем 365-750% годовых, за день соответственно 1-2 % .

Микрозаймы предназначены для населения со средним или средним специальным образованием, с зарплатой ниже среднего уровня и низким уровнем финансовой грамотности. Преимущественно, проживающих в небольших населенных пунктах.

Есть распространенное мнение, что в банке получить кредит сложно, а иногда и невозможно, а микрофинансовые организации выдают займы всем, быстро и просто.

Но банков у нас пока еще много, кредитные продукты разнообразны и существуют так называемые экспресс-кредиты. Такие кредиты выдаются в день обращения, обеспечение и поручители не требуются, подтверждать доход не нужно. Ставки по таким кредитам из-за высокого риска невозврата повышенные: в среднем 25-50% годовых, а в МФО ставки 350-1000% годовых. Разница колоссальная, условия те же!

Еще можно обратиться к банковским кредитным картам, получить их очень легко. Даже если человек в данный момент не работает, но пользовался достаточно активно дебетовой картой, банк с радостью предложит кредитную карту, без подтверждения дохода. Или, если в банке есть кредит, а просрочек по нему не было, банк обязательно предложит оформить кредитную карту.

Альтернатив микрозаймам много, можно попросить аванс на работе, в долг у друзей или родных.

Для чего люди идут в МФО за деньгами

- Когда не хватает денег до зарплаты, а занимать не у кого или не хочется.

- Когда хочется что-то купить, а с банками связываться нет желания или в наличии плохая кредитная история.

- Когда возникла экстренная ситуация и деньги нужны прямо сейчас.

- Но самая главная причина, ключевая, когда человек обращается в МФО и берет заем под гигантские проценты — ему просто лень изучить другие варианты восполнения нехватки денежных средств. Это же так просто — зашел с паспортом в денежный ларек и взял деньги.

Все, здесь думать не надо.

Лично знаю людей, у которых большие долги в микрофинансовой организации — просрочки, штрафы, но им и в голову не приходит, пойти взять кредит в банке и погасить займы по безумным процентам.

Вот на таких людей и рассчитаны МФО, которые годами будут платить и приносить прибыль.

Чтобы не пришлось обращаться в МФО за займом, хочу посоветовать следующее:

- Научитесь планировать свой бюджет и жить по средствам.

- Создайте резервный капитал — хотя бы небольшую сумму на непредвиденные и неотложные расходы.

- Если вы решились обратиться в МФО, попробуйте сначала наименьшее зло – банковский кредит.

- Воспользуйтесь электронными сервисами, чтобы быстро подобрать в своем городе наиболее подходящий кредит, такими как banki.ru.

Учитесь считать и выбирать наиболее выгодные предложения: один и тот же заем может быть в два раза дешевле в другой компании. И не забывайте читать договор, прежде чем его подписывать — эта полезная привычка поможет избежать в дальнейшем неприятностей.

https://www.youtube.com/watch?v=kVW64ShX-qA

Нина Полонская