При отзыве лицензии банку назначают временную администрацию и начинают процедуру ликвидации или банкротства. За эту процедуру отвечает государственная корпорация «Агентство по страхованию вкладов» (АСВ).

- Вкладчики

- Заемщики

- Держатели облигаций

- Валютные вкладчики

- Что будет с вкладом, если у банка отозвали лицензию

- Почему могут отозвать лицензию

- Какие признаки говорят о намечающихся проблемах в банке

- Что такое «страхование вкладов»?

- Какие вклады застрахованы?

- Какие вклады не застрахованы государством?

- Как получить страховку?

- Что делать дальше?

- Какую сумму можно получить

- Сроки выплаты

- А что будет с процентами по вкладу?

- Что делать юридическому лицу

- Вкладчик не согласен с суммой страхового возмещения: что можно сделать?

- Как вернуть депозит из проблемного банка?

- Как вернуть депозит: все, что нужно знать о страховании вкладов

- Возврат вклада при отзыве лицензии

- Возврат денег при банкротстве банка

- Возврат вклада досрочно

- Возврат денег при отсутствии вклада в реестре банка

- У банка отозвали лицензию: как вернуть вклад

- Физлица и кредит

- Физлица и вклад

- Расчетный счет/вклад ИП

- Расчетный счет юридических лиц

- Порядок возврата денежных средств из закрытого банка

- Шаг 1. Пишем заявление

- Шаг 2. Подготавливаем документы

- Шаг 3. Обращаемся в банк-агент

- Шаг 4. Ждем выплату

- Страховое возмещение по вкладам в 2020 году при отзыве лицензии у банка

- Государственное страхование вкладов

- Возмещение по дебетовым картам

- Страховое возмещение по вкладам: доступная сумма возврата?

- Подпадают ли под систему страхования проценты по вкладам?

- Как вернуть вклад в банке, в котором отозвали лицензию | Порядок получения страховки по вкладу

- Какие вклады застрахованы государством

- Порядок получения компенсации по вкладу

- Получаем вклад при отзыве лицензии у банка

- Почему закрываются банки?

- Работа системы страхования вкладов (ССВ)

- Какие депозиты страхуются государством?

- Инструкция по получению вклада

Вкладчики

Право вкладчика на получение возмещения по вкладам возникает при наступлении страхового случая:

— При отзыве у банка лицензии Банка России на осуществление банковских операций;

— При введении Банком России моратория на удовлетворение требований кредиторов банка;

Если сумма вкладов и счетов вкладчика в банке не превышает 1,4 млн рублей, и банк является участником программы страхования вкладов, алгоритм действий достаточно прост. Все что нужно сделать вкладчику — это прийти с паспортом в выбранный агентством банк и там заполнить заявление о получении страховки.

АСВ начинает выплаты, как правило, через 14 дней с момента отзыва лицензии. Страховое возмещение выплачивается вкладчику в размере 100 процентов суммы всех его счетов (вкладов) в банке, в том числе открытых для осуществления предпринимательской деятельности.

Процесс выплаты страхового возмещения вкладчикам выглядит следующим образом:

1) В течение 5-7 дней с момента официального объявления об отзыве лицензии у банка АСВ проводит конкурс среди российских банков, выбирая агентов. Именно им поручается осуществлять страховые выплаты вкладчикам банка, у которого Центробанк отозвал лицензию. АСВ требует, чтобы банк-агент имел широкую филиальную сеть, и его география совпадала с географией пострадавшей финансовой организации

2) В течение 14 дней после отзыва лицензии должен начаться процесс выплаты страхового возмещения (в пределах 1,4млн руб. для 1-го вкладчика). Возмещение можно забрать в любое удобное для вкладчика время в течение всего срока ликвидации банка (обычно это 1,5 — 2 года).

3) После получения 1,4 млн руб. вкладчики с крупными суммами, превышающими размер страхового возмещения, оформляют требование на оставшуюся часть вклада. Эти данные вносятся в реестр требований кредиторов первой очереди.

Заемщики

В большинстве случаев отзыв лицензии приводит к закрытию региональных офисов банков. То есть возможности вносить платежи по кредиту наличными в кассу банка, скорее всего уже не будет.

До признания банка банкротом (первые 2-3 месяца после отзыва лицензии) оплата кредитов идет по-прежнему в пользу банка.

Однако реквизиты меняются: раньше вы вносили кредитные платежи на свой личный счет в банке, а уже оттуда банк списывал деньги в счет погашения кредита.

Теперь у банка остается лишь общий счет для приема платежей по кредитам от всех заемщиков. То есть на свои старые реквизиты из договора лучше не платить — деньги вернутся обратно.

Второй раз реквизиты меняются после признания банка банкротом. По закону с этого момента все кредитные платежи идут в пользу конкурсного управляющего банка — Агентства по страхованию вкладов (АСВ).

Многие заемщики ждут официального письма от банка о смене реквизитов и не хотят платить кредит до его получения. Нужно помнить, что такие письма рассылают обычно уже после признания банка банкротом.

То есть пройдет минимум 2-3 месяца. Некоторые заемщики также ждут передачи кредитов другому банку, но до этого момента может пройти еще больше времени — год — два.

И все это время от вас не будет оплаты по кредиту.

Чем это чревато?

- Начислением пени за просрочку. Вы хотите платить дополнительные деньги банку?

- Предъявлением требования о досрочном возврате ВСЕЙ суммы кредита — не только просроченных платежей, а вообще всего кредита с причитающимися процентами и штрафами за просрочку. Если вы не вернете деньги по претензии, конкурсный управляющий банка будет обращаться в суд с иском. Для вас это означает проблемы с судебными приставами и испорченную кредитную историю.

Держатели облигаций

Владельцам облигаций ликвидируемого банка будет намного сложнее вернуть денежные средства, чем вкладчикам. Да и на всю сумму рассчитывать скорей всего не стоит.

https://www.youtube.com/watch?v=KXSCm7V89L4

Для облигаций без обеспечения каких-либо гарантий или страховых возмещений законом не предусмотрено. Так что их владельцы получают свои денежные средства в процессе ликвидации банка вместе с остальными кредиторами и в самую последнюю очередь.

Облигации банка «Пересвет» после отзыва лицензии на рынке оценивались от 10%-50% от номинала

Очередность выплат:

1) В первую очередь удовлетворяются требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета;

2) Во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору;

3) В третью очередь производятся расчеты с другими кредиторами;

Валютные вкладчики

По банковскому вкладу (счету) в иностранной валюте страховое возмещение рассчитывается в рублях по курсу Банка России. Вклады в валюте застрахованы так же на сумму эквивалентную 1,4 млн руб. и могут вернуться в течение двух лет после отзыва лицензии у банка.

Открыть счет

БКС Экспресс

Что будет с вкладом, если у банка отозвали лицензию

В течение последних лет в новостях регулярно появляется информация об отзыве лицензии у очередного банка. Безусловно, такие новости могут огорошить любого клиента банка. Что делать, если у вашего банка ЦБ отозвал лицензию? Куда бежать? Как вернуть свои деньги, которые хранились в банке? Об этом наша статья.

Почему могут отозвать лицензию

Основанием для принятия решения Центробанком России об отзыве лицензии у банка является систематическое нарушение последним требований законодательства и нормативных документов, разработанных самим ЦБ РФ. Как правило, к подобной мере контролирующий финансовую отрасль орган прибегает в том случае, если у банка не остается собственных оборотных средств или происходит потеря ликвидности активов.

Логичным следствием финансовых трудностей кредитной организации выступают проблемы с проведением платежей клиентов, обслуживанием банковских карт и выдачей средств с депозитных и сберегательных счетов. В подобной ситуации практически всегда отзывают лицензию у банка, причем целью подобного мероприятия выступает защита интересов вкладчиков и клиентов проблемного финансового учреждения.

Какие признаки говорят о намечающихся проблемах в банке

Опять же, точно вам никто не скажет. Но есть косвенные признаки, говорящие о том, что пора забирать свои деньги из банка, закрывать там счет. Или переводить кредит в другой.

Вот эти признаки:

- Снизился рейтинг банка.

- Банк закрыл филиал, сократил количество банкоматов.

- Сменились собственники банка.

- У банка снизились активы

- Банк судится с клиентами (посмотрите в базе арбитражных судов).

- О банке появились негативные отзывы в СМИ.

- Банк изменил время работы: резко сократил и перестал открываться в выходные.

- Банк изменил ставки по вкладам: резко увеличил. Как оценить, завышен ли уровень ставок? Центробанк не рекомендует превышать рыночный уровень более, чем на 3,5 пункта. Например, если средняя ставка по вкладам в десяти крупнейших банках установлена на данный месяц 9,9 % годовых, то доходность выше 13,4 % может вызывать тревогу.

- Ну, и совсем стоит волноваться, если ввели ограничения по обращению с вкладами и снятию наличности.

Что такое «страхование вкладов»?

Система страхования вкладов создана государством для того, чтобы люди не боялись хранить свои сбережения в банках и в случае, если банк лопнет, могли рассчитывать на возмещение своих денег.

Каждый банк, который желает привлекать деньги граждан во вклады, обязан участвовать в системе страхования вкладов и регулярно отчислять страховые взносы.

Все вопросы, связанные с выплатой возмещений по застрахованным вкладам, решает государственная корпорация «Агентство по страхованию вкладов» (АСВ).

Какие вклады застрахованы?

- деньги на текущих счетах в банке, в том числе на банковских карточках, дебетовых, зарплатных картах и т.д.;

- вклады до востребования и срочные вклады в рублях и валюте;

- деньги на счетах индивидуальных предпринимателей (с 2014 года);

- деньги подопечных, хранящиеся на номинальных счетах попечителей и опекунов;

- с апреля 2015 года — деньги на счетах эскроу, открытых для расчетов по договорам купли-продажи недвижимости на время государственной регистрации сделки Росреестром.

Какие вклады не застрахованы государством?

- деньги на счетах нотариусов и адвокатов, которые открыты специально для их профессиональной деятельности;

- деньги на счетах индивидуальных предпринимателей (по страховым случаям до 2014 года);

- вклады на предъявителя, в т.ч. по сберкнижке на предъявителя и сберегательному сертификату на предъявителя;

- деньги, которые были переданы банку в доверительное управление;

- деньги на счетах в зарубежных филиалах российских банков;

- электронные денежные средства, которые используются в расчетах без открытия банковского счета с электронными средствами платежа;

- деньги на номинальных счетах, счетах эскроу и залоговых счетах (за описанными выше исключениями);

- обезличенные металлические счета;

- вклады в небанковских организациях (в т.ч. в микрофинансовых организациях, потребительских и кредитных кооперативах, финансовых пирамидах и т.д.).

Как получить страховку?

Информация об отзыве у банка лицензии размещается на официальном сайте Банка России, на сайте Агентства по страхованию вкладов, в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) а также в СМИ. Информацию для вкладчиков АСВ размещает на своем сайте в разделе «Страховые случаи».

Что делать дальше?

- Узнайте, где можно получить страховкуАСВ определит список банков-агентов — тех банков, которые выплатят вам страховку. Список вывесят на сайте АСВ и на дверях вашего бывшего банка, опубликуют в прессе за один день до начала выплат.

- Оформите заявление для банка-агентаПодать заявление о компенсации вы можете с момента начала выплат и до дня завершения ликвидации банка. Этот процесс идет около года. Обратите внимание, что в первые дни выплаты могут быть очереди.

Чтобы подать заявление о компенсации в банк-агент, вам нужен только паспорт и заполненное по специальной форме заявление. Его вам выдадут в банке-агенте или разместят на сайте банка.

https://www.youtube.com/watch?v=ueweJv-BNL4

Если вы не можете сами прийти в банк (болеете, живете в другой стране или в вашем городе нет отделения банка-агента), вы можете послать заявление по почте, но тогда документы нужно заверить у нотариуса. Если вы наследник вкладчика, нужно также предоставить документы, которые подтверждают ваше право на наследство.

- Выберите форму компенсации. Если у вас был вклад для физических лиц, вы можете получить компенсацию как наличными, так и по безналичному расчету. Если вы индивидуальный предприниматель, деньги можно получить только на расчетный счет.

Какую сумму можно получить

На начало 2018 года максимальный размер страхового возмещения, которое может быть получено вкладчиком, составляет 1,4 млн. рублей. Эта величина установлена еще в 2014 году и остается неизменной более 4-х лет.

Важным нюансом действующей ССВ является тот факт, что указанный лимит по величине компенсации касается одного банка. Если физическое лицо или ИП имели вклады в двух банках, у которых была отозвана лицензия, они могут претендовать на получение по 1,4 млн. рублей в каждом.

Совет. При желании физического лица вложить серьезную сумму для большей сохранности средств рекомендуется разбивать инвестиции на несколько вкладов в разных банках. Это позволит увеличить максимальную сумму компенсации при возможном отзыве лицензии.

В эту сумму входят и проценты, начисленные по депозиту. Однако, если общий размер основного вклада и процентов превышает 1,4 млн. рублей, компенсируются средства только в пределах установленного лимита.

Сроки выплаты

По закону вы должны получить страховое возмещение в течение 3-х рабочих дней после того, как отправите в АСВ (или в банк-агент) заявление и другие необходимые документы. Но не ранее 14 дней со дня наступления страхового случая.

Выплаты продолжаются до завершения процедуры конкурсного производства или ликвидации. Если вы не успели подать заявление до завершения ликвидации банка, но у вас была уважительная причина, обратитесь в АСВ, чтобы продлить сроки подачи.

А что будет с процентами по вкладу?

Если ваш договор вклада предусматривал капитализацию процентов (то есть они автоматически причислялись к основной сумме вклада), тогда эти проценты являются застрахованными, и вы сможете получить их возмещение. Общая сумма причитающихся вам процентов определяется по день накануне отзыва лицензии у банка.

Что делать юридическому лицу

Все вышесказанное о системе страхования вкладов касалось физических лиц и ИП. Ситуация при отзыве лицензии у банка, клиентом которого является юридической лицо, намного сложнее. Существует только два возможных варианта дальнейшего развития событий:

- Банк обладает достаточным количество активов для того, чтобы рассчитаться по имеющимся у него обязательств. В этом случае проводится процедура добровольной ликвидации, а каждый вкладчик, держатель счета и другие клиенты получают положенные им денежные средства.

- У банка недостаточно активов для полного погашения обязательств. В подобной ситуации запускается процедура принудительного банкротства, при этом имущество финансовой организации продается, а средства распределяются между клиентами и кредиторами.

Очевидно, что на практике обычно встречается второй вариант. Это не удивительно, если учесть, почему чаще всего отзывается лицензия у банков. Причина подобных действий ЦБ РФ, как правило, заключается в финансовых трудностях кредитной организации. Как следствие – рассчитывать на быстрый и полный возврат вложенных в банк средств юридическому лицу не приходится.

Вкладчик не согласен с суммой страхового возмещения: что можно сделать?

Объем страхового возмещения вычисляется специалистами национальной корпорации АСВ на базе бухгалтерского отчета ликвидируемой банковской организации. Если вкладчик считает, что объем возвращаемых ему средств недостаточен, он может получить неоспариваемый объем денег, а потом направить в АСВ дополнительный пакет документов, которые подтверждали бы его правоту.

https://www.youtube.com/watch?v=vZe81wz1Nxk

Документы будут рассмотрены специалистами АСВ на протяжении следующих десяти дней с момента получения обращения, после чего будет предоставлен ответ и, возможно, дополнительные выплаты.

Как вернуть депозит из проблемного банка?

Возврат вкладов при отзыве лицензии и банкротстве банка

Как я уже говорил в статье о выборе надежного банка, подавляющее большинство людей среднего достатка хранят свои сбережения на банковских депозитах. Этот финансовый инструмент достаточно надежен и позволяет частично уберечь накопления от инфляции.

По сравнению с инвестированием в ПАММы, ПИФы, фонды и пр. в случае с банковским вкладом вероятность потери тела депозита крайне мала за счет гарантий со стороны государства.

Исключения вроде форс-мажорных обстоятельств, военных конфликтов и бедствий не в счет.

Случаи с признанием неплатежеспособности банка всегда вызывают у людей, разместивших в нем депозиты серьезные опасения и первый вопрос, который приходит им в голову: «Как вернуть депозит из проблемного банка?». В этой статье разберемся, как происходит возврат вкладов клиентам обанкротившегося банка.

- Как вернуть депозит и что нужно знать о страховании вкладов;

- Возврат вклада при отзыве лицензии;

- Возврат денег при банкротстве банка;

- Возврат вклада досрочно;

- Что делать, если вклад не попал в реестр банка.

Как вернуть депозит: все, что нужно знать о страховании вкладов

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Подробнее

В декабре 2003 года был принят Федеральный закон №177-ФЗ. С его принятием в нашей стране была введена практика возмещения депозитов клиентам обанкротившихся банков.

Была основана государственная компания Агентство Страхования Вкладов Физических Лиц (АСВ), которая должна вести учет субъектов кредитно-финансового рынка и возмещать депозиты при возникновении такой необходимости.

АСВ также имеет право назначать ликвидационное руководство в банк, признанный неплатежеспособным и руководить реализацией его активов.

На сегодняшний день возмещаются вклады физических лиц в пределах 1,4 миллиона рублей, за исключением:

- вкладов, подкрепленных сберкнижкой или на предъявителя;

- денежных средств ИП, хранящихся на счетах, предназначенных для ведения бизнес-деятельности;

- денег, переданных банку на условиях доверительного управления;

- депозитных вкладов в ценных металлах;

- депозиты, лежащие на счетах иностранных представительств банка;

- электронных денег.

В то же время депозиты, размещенные в валюте, также подлежат к возмещению, как и депозиты в рублях. Компенсироваться будет не только сам вклад, но и все проценты, насчитанные по нему до дня, предшествующего объявлению о ликвидации или лишению лицензии.

Как вернуть вклад в долларах? Депозиты в USD и EUR выплачиваются в рублях по курсу на дату объявления банка неплатежеспособным. Участниками АСВ являются практически все банки, но, прежде чем открывать депозит нелишним будет это проверить.

Информация об участии банка в системе страхования есть в карточке банка на сайте ЦБ РФ (cbr.ru).

С 2014 года под систему страхования попадают и счета ИП, но им деньги возмещаются после завершения выплат всем физическим лицам. Страховыми случаями для выплаты депозитов являются: лишение банка лицензии и объявление банка неплатежеспособным.

Возврат вклада при отзыве лицензии

Центральный Банк отзывает лицензию у финансовых организаций в тех случаях, когда их деятельность не соответствуют установленным нормативам платежеспособности, надежности и обеспечения своих обязательств.

Отзыв лицензии по факту означает блокирование работы банка и его ликвидацию, поскольку он теряет право делать то, для чего был создан. Данные о лишении банка лицензии, как правило, распространяются в СМИ, а также публикуется на профильных порталах и официальном сайте АСВ (asv.org.ru).

Возврат вклада при отзыве лицензии банка выполняется в пределах 1,4 миллиона рублей всем клиентам – физ. лицам, которые обратятся с соответствующим заявлением.

https://www.youtube.com/watch?v=1GZCfMELzW0

После того как объявлено об отзыве лицензии, на сайте АСВ, официальном сайте проблемного банка, а также в его отделениях появится информация о том, куда обращаться за возмещением. Как правило, это какой-либо крупный банк, чаще всего Сбербанк России.

В первые же дни после объявления места получения вкладов идти за ними не стоит, поскольку вас наверняка там будут ждать огромные очереди. А запросить возмещение вы сможете на протяжении двух лет с момента прекращения работы банка.

Чаще всего возмещение начинается не ранее, чем через 14 дней после того, как объявлено о лишении банка лицензии. Как вернуть депозит в проблемном банке? Вам необходимо будет прийти в указанное отделение самостоятельно, имея при себе паспорт и соответствующее заявление о возмещении.

Если вместо вас забирать депозит пойдет ваш представитель, то он должен будет иметь при себе нотариально заверенную доверенность на право осуществления таких действий.

Возврат денег при банкротстве банка

О банкротстве, так же как и в случае с лишением лицензии вы сможете узнать из СМИ или на сайте Центробанка. Как правило, о неплатежеспособности участника банковской системы объявляют представители Банка России.

Информацию о том, как будет осуществляться возврат застрахованных вкладов, как и в предыдущем случае, вы сможете узнать на сайте АСВ, на официальном сайте банка-банкрота и в его отделениях. В пределах 1,4 миллиона рублей свои средства смогут получить все вкладчики, которые обратятся за ними.

А вот если ваш депозит превышает этот порог, то тогда вам придется поучаствовать в процедуре банкротства.

После того как объявлено о начале процесса ликвидации в течение полугода все кредиторы (и те, чьи вклады превышают лимит в том числе) должны предъявить свои требования ликвидационной комиссии.

О том, где она будет находиться и по какому графику принимать, будет объявлено на официальном сайте банкрота, а также в СМИ.

Здесь простого заявления на возмещение будет мало, вам нужно будет предъявить все платежки, договора, дополнительные соглашения, которые были подписаны между вами и банком, для подтверждения ваших притязаний. При банкротстве возмещение обычно осуществляется в таком порядке:

- выплата заработной платы наемным работникам;

- уплата всех налогов и сборов (в том числе штрафы и пени);

- выплаты кредиторам.

Если активов банка хватит на то, чтобы дойти до третьей очереди, то, возможно, вы сможете возвратить вторую часть своего депозита.

Однако, к сожалению, так бывает нечасто, поскольку если банк в состоянии закрыть большую часть своих долгов, то он не будет объявляться банкротом.

Чтобы при подобном развитии событий не думать о том, как вернуть вклад из банка, старайтесь изначально вкладывать средства в пределах гарантированной к возмещению суммы.

Возврат вклада досрочно

Если вдруг вы получили инсайдерскую информацию о том, что ваш банк на грани банкротства или, проанализировав сообщения в СМИ и тенденции, подозреваете, что у него могут быть проблемы, то есть смысл попытаться забрать вклад раньше, чем произойдет худшее. Наиболее выгодным такой шаг будет для тех, у кого депозиты в банковских металлах, электронных деньгах, на сберегательной книжке и т.д.

То есть речь идет обо всех тех вкладах, которые не попаду под возмещение. Прежде чем отправляться в банк перечитайте свой договор на предмет того, как и при каких условиях можно вернуть депозит досрочно. Скорее всего, вам придется отказаться от части начисленных вам за текущий отчетный период процентов. А может быть, придется уплатить какую-то комиссию. В каждом банке эти условия индивидуальны.

Возврат денег при отсутствии вклада в реестре банка

У банка отозвали лицензию: как вернуть вклад

Для начала позвольте выразить вам свое сочувствие, ситуация довольно паршивая, понимаю. Я и сам проходил через это, но мне сильно повезло — к моменту закрытия банка я успел открыть расчетный счет в другом банке и перевести туда все средства. Менее чем через месяц банк схлопнулся окончательно. Ну не шмогли, бывает.

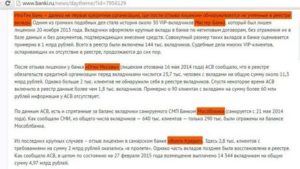

Вообще, в последние пару лет регулятор довольно крепко взялся за банковский сектор. Только за 2017 год ЦБ отозвал лицензии у 52 банков, если верить данным с портала banki.ru. Глядя на все происходящее понимаешь, что твой банк может закрыться в любой момент, даже если ничто не предвещало беды.

Могу только посоветовать внимательно следить за новостями и деятельностью вашего банка, особенно если на счету лежит приличная сумма денег. Подпишитесь на все профили вашего банка в соцсетях и следите за публикациями и новостями в СМИ. Эти несложные действия могут помочь первыми получить тревожные новости и в случае надвигающейся угрозы заранее позаботиться о сохранности денежных средств.

Может деньги и не потеряются — система страхования вкладов все-таки работает, а вот нервные клетки не восстанавливаются, по крайней мере так говорят.

Физлица и кредит

До сих пор находятся заемщики, которые считают, что если банк закрылся, то и кредит платить больше не нужно. Это не так. Почитайте договор и сами все поймете. Закрытие банка не освобождает вас от долговых обязательств. Вы по прежнему обязаны вносить ежемесячные платежи в указанный в договоре срок, но делать это нужно будет по другим реквизитам.

Информационные письма с новыми реквизитами и дальнейшими инструкциями получают все клиенты банка. Поэтому ни в коем случае не допускайте просрочки платежа — закрытие банка не является уважительной причиной для этого. Не стоит портить себе кредитную историю да еще платить за это пени.

Если до вас дошли слухи, что с вашим банком происходит что-то странное, а как показывает практика это и есть начало конца, то берите ноги в руки и бегом в банк.

Узнайте, что происходит и постарайтесь получить как можно больше информации от сотрудников. Скорее всего они скажут, что все в порядке и нет повода для паники.

На всякий случай убедитесь, что в базе данных банка содержится актуальная информация для связи с вами (e-mail, телефон, почтовый адрес), чтобы вовремя получить важную информацию.

https://www.youtube.com/watch?v=X46H6FxZJDg

Платежи по кредитным картам также никуда не денутся. Так что не стоит сразу брать ножницы и с радостью резать свою кредитку — все равно придется погасить задолженность.

Физлица и вклад

Если банк является участником Агентства по страхованию вкладов (АСВ), то переживать не стоит — деньги в безопасности. Cписок банков, которые участвуют в системе страхования вкладов смотрите на сайте АСВ.

Для начала разберемся, в какой ситуации наступает страховой случай:

- Банк России отозвал или аннулировал лицензию на осуществление банковских операций;

- Банк России ввел мораторий на удовлетворение требований кредиторов банка.

Максимальную сумма страхового возмещения с учетом всех процентов составляет 1 400 000 руб.

Если сумма вклада превышает максимальную сумму страхового возмещения, то сумма превышения останется лежать на счету до лучших времен — санация банка или передача имущества и обязательств другому банку. В этом случае все вклады будут выплачены в полном объеме, но чуть позже.

Если лицензию у банка все-таки отозвали — 99,9%, что вы потеряете оставшуюся часть денег. Чтобы этого не произошло вам необходимо направить свои требования конкурсному управляющему. И если после завершения процедуры банкротства останутся какие-либо активы, которые можно реализовать и вырученной суммы хватит на выплаты, то вы получите свои деньги.

Держатели дебетовых банковских карт также могут рассчитывать на выплату в рамках максимальной суммы страхового возмещения.

Расчетный счет/вклад ИП

Денежные средства на расчетном счете ИП, который открыт для ведения предпринимательской деятельности, также застрахованы. Максимальная сумма страхового возмещения по страховому случаю составляет 1 400 000 руб.

Учтите, что денежные средства, размещенные в субординированные депозиты не являются застрахованными.

Расчетный счет юридических лиц

В случае отзыва лицензии у банка или введения моратория юридическим лицам придется нелегко. Все счета организаций будут полностью заморожены.

При этом никто не отменял обязательств по выплате налогов, зарплат и прочих платежей в пользу контрагентов. Наше государство считает, что организации должны быть готовы к рискам и уметь находить выход из подобной ситуации.

Вернуть доступ к денежным средствам удастся только в случае оздоровления банка.

Порядок возврата денежных средств из закрытого банка

Перед тем, как начнутся выплаты клиентам закрывшегося банка должно пройти не менее 14 дней.

За это время в СМИ или на сайте АСВ появятся сведения о неблагонадежности банка, а так же назначении временной администрации и выборе банка-агента.

После этих процедур подготавливается список всех вкладчиков банка, которым будет выплачено страховое возмещение. Повторюсь, на все эти процедуры отводится минимум 14 дней.

После наступления страхового случая и проведения основных процедур по организации страховых выплат вкладчику, его представителю или наследнику необходимо обратиться в АСВ или в банк-агент с требованием о выплате денежных средств.

Шаг 1. Пишем заявление

Бланк заявления можно скачать с нашего сайта или с сайта АСВ.

Шаг 2. Подготавливаем документы

Если за страховым возмещением обращается лично вкладчик, то потребуются только вышеуказанное заявление и документ, удостоверяющий личность.

Наследнику дополнительно необходимо предоставить документ, подтверждающий право на наследство.

Представителю вкладчика нужно иметь при себе нотариально заверенную доверенность в которой будет четко прописано, что данный представитель имеет право обращаться с требованием о выплате возмещения по вкладам.

Шаг 3. Обращаемся в банк-агент

Когда все документы на руках самое время обратиться в банк-агент. Если нет возможности передать документы лично в руки представителю банка — ничего страшного, отправляйте почтой или курьерской службой.

Шаг 4. Ждем выплату

Денежные средства выплачиваются в течение 3 рабочих дней после получения всех документов от вкладчика. Форма выплаты указывается вкладчиком в заявлении — наличными или на расчетный счет в другом банке.

https://www.youtube.com/watch?v=W94-7g4hR-0

Для ИП форма выплаты одна — перечисление денег на расчетный счет в банке, открытый для осуществления предпринимательской деятельности. Об открытии нового счета необходимо позаботиться заранее.

Вкладчикам, которые не согласны с суммой страхового возмещения необходимо заполнить Заявление о несогласии на сайте АСВ и дождаться решения. Статус заявления о несогласии так же можно посмотреть на сайте АСВ.

Спасибо за внимание. Надеюсь статья помогла разобраться с вопросом возврата денег из закрытого банка. Успехов в вашем бизнесе!

Страховое возмещение по вкладам в 2020 году при отзыве лицензии у банка

На протяжении всей своей истории, банковский сектор России совершенствовался, вырабатывая все новые инструменты защиты интересов простых вкладчиков от неожиданного банкротства банка.

В результате неустанного пересмотра перспектив и возможностей банковского регулирования, государство приняло решение о формировании единой системы страхования депозитов юридических и физических лиц, чтобы гарантировать возврат вкладов при отзыве лицензии и вкладчики не боялись пользоваться услугами банков, а также не переживали за свои сбережения. Как происходит страховое возмещение по вкладам в 2020 году, и на что стоит обратить внимание вкладчикам?

Каждая банковская организация, желающая заниматься привлечением денег от юридических (компании) и физических лиц, должна принимать участие в общей системе страхования банковских депозитов. Страховые платежи вносятся и на регулярной основе.

Выплата вкладов при отзыве лицензии по застрахованным банковским депозитам, проводится государственным Агентством по страхованию вкладов (АСВ).

Государственное страхование вкладов

Согласно действующей законодательной базе обязательному страхованию подлежат следующие виды вкладов:

- Средства подопечных, которые числятся на счетах опекунов и попечителей;

- Депозиты до востребования, а также срочные вклады, номинированные в иностранной валюте и российских рублях;

- Средства, находящиеся на хранении на зарплатных и дебетовых карточках;

- С 2014 года страхуются деньги, размещенные предпринимателями на специальных счетах;

- Деньги на счетах экроу, которые были открыты для проведения транзакций по договорам купли и продажи недвижимого имущества на время регистрации в Росреестре (с апреля 2015 года).

Не подлежат возмещению государством:

- Деньги, размещенные на специализированных счетах нотариусов, открытые непосредственно для его профессиональной деятельности;

- Средства на счетах бизнесменов (индивидуальные, открытые до 2014 года);

- Средства, размещенные в филиалах российских банков, размещенных в других странах;

- Электронные деньги, используемые без открытия счета в банковской организации;

- Вклады на предъявителя;

- Депозиты, размещенные вне банковской организации (микрофинансовые организации, пирамиды, кредитные кооперативы);

- Денежные средства, переданные клиентом на условиях доверительного управления;

- Обезличенные металлические счета (ОМС).

Физическое лицо может рассчитывать на возврат депозитов в том случае, если Центробанком РФ был введен мораторий на удовлетворение условий кредиторов, а также, если было принято решение отозвать лицензию у банковской организации на возможность проведения им дальнейших финансовых операций.

Возмещение по дебетовым картам

Денежные средства, которые на момент лишения банка лицензии находились на пластиковой карте (дебетовая) также подлежат страховому возмещению со стороны государственной корпорации АСВ.

Страховое возмещение по вкладам: доступная сумма возврата?

Согласно действующему законодательству (закон от двадцать десятого декабря 2014 года номер 451 – ФЗ, изменения в статью 11 «О страховании депозитов в банках России), вкладчик, чей банковский депозит подпадает под страховое возмещение по вкладам, имеет возможность получить максимальное возмещение до 1 400 000 рублей.

Если на момент введения лишения банка лицензии вклад был больше миллиона четырехсот тысяч рублей, то остальную сумму придется взыскивать в рамках банкротства либо ликвидации банка.

Если же банковский вклад был открыт в иностранной валюте (американский доллар, евро), то страховые выплаты будут произведены в национальной расчетной единице (рублях).

Пересчет производится по текущему курсу на момент лишения банка лицензии.

В случае если страховой случай наступил до момента внесения изменений в законодательство, возмещение по банковским вкладам достигает полного объема, но не более семисот тысяч рублей.

Эксперты, работающие в банковском секторе, советуют не держать все свои средства в одном банке, даже несмотря на то, что он предлагает наиболее высокие процентные выплаты.

Лучше всего держать средства в нескольких банках, разделив их так, чтобы в случае банкротства организации не потерять ни одного рубля.

Подпадают ли под систему страхования проценты по вкладам?

Исходя из текущей законодательной базы, суммы процентных начислений подпадают под обязательное страхование, если они были причислены к депозиту в соответствии с условиями двустороннего договора между банковской организацией и ее клиентом.

Согласно статье двадцать закона «О банках», со времени отзыва лицензии на проведение финансовых операций время исполнения его обязательств перед всеми вкладчиками считается наступившим. Все процентные выплаты, причисляются к основному объему денег, размещенных на вкладе, и включаются в систему страхового возмещения.

Как вернуть вклад в банке, в котором отозвали лицензию | Порядок получения страховки по вкладу

Ситуация, при которой у банка отозвали лицензию, встречается в современной российской практике достаточно часто. За последние три года подобной процедуре по решению ЦБ РФ подверглись более двух с половиной сотен банковских организаций. Не удивительно, что вопрос о том, какие действия следует предпринимать в этом случае вкладчикам, приобрел сегодня серьезную актуальность.

Какие вклады застрахованы государством

Важным элементом банковского сектора страны является система страхования вкладов (ССВ), начавшая действие в 2004 году. Созданный под контролем АСВ механизм страхования позволяет вернуть вклад, если банк обанкротился.

Речь в данном случае идет о денежных средствах клиентов кредитной организации, которыми выступают либо физические лица, либо индивидуальные предприниматели. Их вложения в банках России в обязательном порядке страхуются.

На данный момент рядовыми участниками ССВ являются 777 банков, в числе которых присутствуют 59 наиболее крупных и стабильных финансовых учреждений, являющихся банками-агентами АСВ. Именно последние занимаются выдачей компенсаций вкладчикам организаций, у которых Центробанк отозвал лицензию.

Порядок получения компенсации по вкладу

Для того, чтобы получить вклад в банке, в котором отозвали лицензию, следует осуществить такие действия:

- Посетить официальный сайт АСВ, который размещается в сети по адресу https://www.asv.org.ru/. На этом информационном ресурсе обязательно размещается все новости, касающиеся отзыва лицензий у банков, а также процедуры выплаты компенсаций вкладчикам;

- Обратиться непосредственно в проблемный банк за получением всей интересующей клиента информации. Работа финансовой организации после отзыва лицензии не прекращается, поэтому такой способ получения информации также является вполне рабочим и эффективным;

- Написать заявление в АСВ о выплате компенсации по вкладу. Контакты организации можно найти на сайте Агентства, а также в извещении, которое направляется все вкладчикам в течение месяца с даты отзыва лицензии. Заявление также может быть подано в банк-агент, выбранный АСВ для последующей выплаты страхового возмещения по вкладам;

- Получить компенсацию по вкладу. В заявлении вкладчик указывает вариант получения средств, выбирая из двух возможных – наличными в кассе банка-агента или перечислением по указанным реквизитам.

Не нужно опасаться того, что средства в АСВ закончатся. Фонд системы страхования пополняется ежеквартально путем отчислений всех участников ССВ, поэтому всегда имеет серьезный финансовый резерв.

https://www.youtube.com/watch?v=sXE__PvhZVU

Злободневный вопрос о том, сколько именно средств должен получить клиент банка, у которого отозвали лицензию, решается либо со специалистами банка-агента, либо непосредственно с АСВ. При возникновении проблем, вкладчик имеет право обратиться в суд.

Получаем вклад при отзыве лицензии у банка

ВКЛАДЫ ИНВЕСТИЦИИ НЕДВИЖИМОСТЬ ВАЛЮТА

Вы хотели бы узнать о том, как нужно действовать вкладчикам при отзыве у их банка лицензии, а именно – как им получить обратно свой вклад? В этом вопросе вам поможет разобраться наша сегодняшняя статья, где вы найдете несколько советов, относительно данной ситуации, а также руководство к действию.

Почему закрываются банки?

Как вы уже наверняка знаете, последние несколько лет для нашей страны ознаменовались не самым простым временем по причине экономического кризиса. Наиболее сильно он затронул банковский сектор, где наряду с естественной убылью финансовых компаний происходила так называемая «чистка», санкционированная Центральным Банком России.

Она производилась для того, чтобы избавить наших сограждан от недобросовестных и ненадежных фирм, которые занимались незаконной деятельностью, либо выманивали деньги у физических лиц, а потом исчезали. Также закрывались небольшие компании, которые не были способны отвечать по своим обязательствам перед клиентами.

Всего было закрыто более сотни банковских организаций, среди которых были как мелкие, так и крупные представители финансовой отрасли. Небольшие компании были вынуждены объединяться, чтобы создать большой запас прочности (нарастить активы), и суметь противостоять последствиям кризиса.

Не так давно мы писали о том, как нужно платить заемщикам по кредитам в том случае, если банк закрылся, об этом рассказано здесь, а сегодня мы поговорим о средствах вкладчиков.

Работа системы страхования вкладов (ССВ)

Для начала хотим сказать о том, что отзыв лицензии у организации, в которой вы обслуживались – это вовсе не повод для паники. Еще в 2003 году Правительство нашей страны издало Федеральный закон под номером 177, в котором говорится о возмещении депозитов клиентам обанкротившихся банков.

Была создана специальная гос.компания под названием АСВ, которая ведет учет субъектов кредитно-финансового рынка, а также занимается возмещением депозитов при возникновении такой необходимости. На сегодняшний день вклады физических лиц застрахованы государством на сумму в пределах 1,4 миллиона рублей.

Что значит – вклады застрахованы? Это означает, что если банковская организация, в которой вы обслуживаетесь, лишается своей лицензии, ваши денежные средства не исчезают в никуда.

Государство гарантирует вам возврат денег в размере 100% от их суммы, размещенной на банковских счетах + доход, если он был предусмотрен, но максимальный размер выплаты на одного человека не может превышать 1 млн. 400 тыс. рублей.

Если вы держали в банке денег больше, чем данная сумма, то вы гарантировано получите максимальное возмещение, после чего попадете в список вкладчиков. После того, как имущество банка, лишенного лицензии, будет реализовано, вы в порядке очередности сможете получить оставшиеся средства.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Какие депозиты страхуются государством?

Сюда относятся большинство счетов – зарплатные, пенсионные, предназначенные для получения любых выплат. Дебетовые карты, депозиты срочные также сюда относятся.

При этом не подлежат страхованию следующие исключения:

- Сберегательные книжки и сертификаты, т.е. ценные бумаги;

- Вклады, хранящиеся на счетах иностранных представительств;

- Электронные деньги, т.е. Яндекс-мани, Вебмани и т.д.;

- Деньги, переданные банку на доверительное управление (ПАММ-счета);

- Вклады в виде ОМС, т.е. в ценных металлах;

- Деньги, размещенные на ПИФах,

- Средства ИП, которые хранятся на банковском счете для ведения бизнес-деятельности.

Возмещению подлежат не только депозиты в российской, но также и в иностранной валюте. При этом выплата будет осуществляться в рублях по курсу, который действовал на дату объявления вашего банка неплатежеспособным.

https://www.youtube.com/watch?v=Og6z6Wpz43s

Участниками страхования являются практически все банки, однако нелишним будет проверить это заранее на карточке компании, которая размещена на сайте Центробанка по ссылке cbr.ru в разделе «Информация по кредитным организациям». Внизу должна быть строчка об «Участии в системе страхования вкладов» – да или нет.

Инструкция по получению вклада

При отзыве лицензии соответствующая информация появляется на сайте АСВ, на официальном сайте того банка, где вы открывали вклад, нередко она дублируется в средствах СМИ и соц.сетях. Там же будет указано, к какой банковской компании перейдут обязательства и активы обанкротившийся организации, и именно туда следует обращаться за выплатой.

Как правило, выплата возмещений начинается через 2 недели после того, как было объявлено о банкротственесостоятельности. После подачи заявления вкладчику дается информация о сумме вкладов и размере возмещения.

Если он согласен, то деньги можно получить в день обращения или в течение 3 дней со дня предоставления пакета бумаг. Если у вкладчика в том же банке оформлен кредит, то сумма обязательств финансовой организации перед ним уменьшается на размер долга.

Как действовать:

- внимательно отслеживать информацию о том, какую компанию назначили для выплат,

- подождать 2 недели с отзыва лицензии, чтобы денежные средства были перечислены в банки,

- все, что вам нужно – это взять свой паспорт, действующий договор на вклад и обратиться в ближайшее отделение того банка, которого назначили в АСВ для осуществления компенсаций при отзыве лицензии.

Как быть, если вы не можете посетить отделение самостоятельно? Также Агентство предлагает отправить заявление на возмещение по почте и получить деньги переводом. Получение выплаты сожет быть осуществлено и через представителя.

Для этого ему понадобится доверенность, удостоверенная нотариально, которая подтверждает право на обращение тот имени вкладчика. Страховое возмещение могут получить и наследники, если сам держатель депозита его не заберет. Необходимо предъявить паспорт и бумаги, подтверждающие право наследования.

Как видите, в отзыве лицензии и возврате вклада нет ничего сложного в том случае, если выбранный вами банк состоял в ССВ. Получить дополнительную информацию можно по телефону горячей линии Агентства: (8-800-200-08-05), а также на сайте Агентства (www.asv.org.ru).