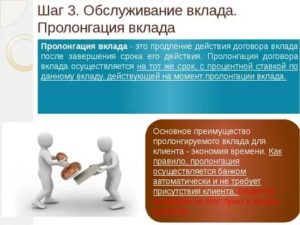

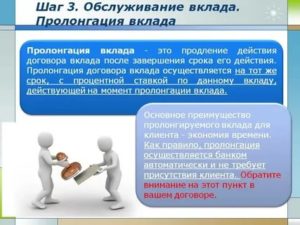

Продолжим разбирать основные понятия из сферы банковской деятельности, и сегодня узнаем, что такое пролонгация вклада в банке. Для начала давайте рассмотрим, что означает слово «пролонгация», первые ассоциации с которым у 90% людей связаны с понятием «продлевать». И действительно, французское слово «prolongation» переводится на русский, как «удлинять».

Таким образом, если объяснить, что значит пролонгация вклада своими словами, получится, что это продление депозитного договора на новый период.

То есть, период действия контракта подошел к концу, и, если человек не явился за своими деньгами, а в договоре есть соответствующий пункт, вклад пролонгируется на новый срок.

Итак, мы рассмотрели понятие пролонгации вклада и что это значит – вроде бы, все прозрачно, для клиента услуга выглядит удобной, без рисков и скрытых нюансов. На первый взгляд это так, но на деле, у процедуры есть подводные камни, о которых обязан знать каждый вкладчик.

Начнем с того, что в банках сегодня практикуют два основных вида пролонгации: автоматическая и неавтоматическая.

Для начала рассмотрим понятие автоматической пролонгации вклада – что это значит и каким образом она происходит.

Исходя из определения, при таком виде, по окончании действия договора, депозит продлевается автоматически, клиенту даже не нужно посещать банк. При этом, все условия чаще всего сохраняются: процентная ставка, метод начисления вознаграждения, алгоритм снятия и пользования деньгами и др.

Однако, бывает и иначе, поэтому рекомендуем тщательно читать контракт перед его заключением.

- Автоматическое продление вклада бывает бессрочным или ограниченным по числу процедур. В первом случае продление будет происходить столько раз, сколько пожелает клиент. А во втором – процедура возможна ограниченное количество раз, а дальше, депозит придется либо снять, либо изменить его условия.

- Неавтоматическая пролонгация банковского вклада требует личного присутствия вкладчика. Он должен поставить подпись в соответствующем документе и только после этого сотрудничество с банком будет продолжено.

Итак, сделаем небольшие выводы по сказанному:

- Клиент не обязан соглашаться на продление, даже если оно прописано в договоре, как автоматическое действие;

- По окончании действия договора вы имеете право забрать денежные средства, а также начисленное вознаграждение, даже если депозит был пролонгирован;

- Перед заключением контракта внимательно перечитайте все условия и ключевые моменты, касающиеся продления. Так вы защитите себя от сюрпризов.

Здесь формула расчета процентов по вкладу — вы можете посчитать все самостоятельно.

А теперь предлагаем рассмотреть, как работает данная процедура на примере конкретного банка, например, Сбербанка.

- Что такое пролонгация вклада в Сбербанке

- На что вкладчик должен обратить внимание

- Что такое пролонгация вклада

- 1. Понятие пролонгации

- 2. Условия для пролонгации

- 3. Инструкция по продлению вклада

- Шаг 1. Найдите в договоре депозита пункт о его продлении

- Шаг 2. Обратитесь в банковское отделение

- Шаг 3. Согласуйте дальнейшие условия

- 4. Банки с самой выгодной пролонгацией

- 1) Уральский банк

- 2) Сбербанк

- 3) ВТБ

- Что такое пролонгация займов и вкладов в банке, условия продления договора

- Виды пролонгаций

- Пролонгация вклада в банке

- Пролонгация кредита

- Порядок пролонгации кредита

- Нужна ли пролонгация договора аренды жилого помещения?

- Когда нужна пролонгация?

- Условия предоставления пролонгации

- Плюсы и минусы пролонгации вкладов

- Какие проценты будут потеряны?

- Виды и доходность вкладов

- Возможен ли отказ в пролонгации?

- Порядок оформления пролонгации вклада

- Особенности автоматической пролонгации вклада

- Пролонгация вклада проценты

- Механизм действия и условия автоматической пролонгации вклада

- Пролонгация вклада. Что это такое?

- Условия пролонгации вклада

- Преимущества и недостатки пролонгации

- Советы по оформлению вкладов с пролонгацией

Что такое пролонгация вклада в Сбербанке

Мы не будем давать новое определение для пролонгации – что это в Сбербанке, потому что само понятие в любом финансовом учреждении имеет единое значение. А вот его особенности и алгоритмы у каждого банка свои.

Прочтите, как оплатить бонусами Спасибо ozon здесь.

В Сбербанке практикуются оба вида пролонгаций, причем, по умолчанию, практически в любом договоре будет обозначена автоматическая. У нее есть свои преимущества.

Вам не нужно посещать банк лично, беспокоиться о том, как поступить с деньгами, если срок контракта заканчивается. Если вас полностью устраивают условия пролонгации (перечитайте их в контракте), вам вообще не придется ничего делать – банк самостоятельно продлит сотрудничество.

Если в вашем контракте сказано, что пролонгация возможна только после личного подтверждения вкладчика, ознакомьтесь, как продлить вклад в Сбербанке онлайн.

https://www.youtube.com/watch?v=O1uyHY7BhWg

В этом случае, вы одобрите процедуру прямо из дома, не посещая отделение, не теряя время в очередях и пробках.

Вам нужно на сайте Сбербанка авторизоваться в личном кабинете, перейти в блок «Вклады и счета» и найти свой депозит.

Если его срок уже истек – он будет во вкладке «Закрытые счета», перейдите туда и активируйте программу. По любым вопросам, вы можете написать онлайн помощнику или позвонить на горячую линию в банк.

Ну что же, мы разобрались, что означает пролонгация и какой она бывает, а сейчас подошло время обсудить подводные камни, с которыми вы можете столкнуться. Обязательно узнайте, что это — ежемесячная капитализация процентов по вкладу по ссылке.

На что вкладчик должен обратить внимание

Представьте себе, что через несколько недель или дней ваш депозитный контракт завершится.

Если по его условиям не предусмотрена пролонгация, деньги будут переведены на отдельный счет «до востребования», причем проценты по нему будут очень низкими, около 0,01%.

Если не осуществить продление договора вклада в Сбербанке онлайн или лично, в самое ближайшее время накопленное вознаграждение начнет обесцениваться. Рекомендуем не медлить ни дня – либо снимайте деньги, либо открывайте новый депозит.

Кстати, не ждите, что банк сам позвонит, чтобы сообщить о приближающейся дате завершения договора и предложит продлить срок. Ему это невыгодно, поэтому, следите за своими накоплениями самостоятельно.

Если в контракте прописана автоматическая пролонгация, не думайте, что правила продления обязательно окажутся для вас выгодными. Чаще всего и в Сбербанке, и в ВТБ, и в Почта Банке, и во всех других финансовых институтах предусмотрен автоматический перерасчет процентной ставки, с ориентиром на текущую ситуацию.

То есть, если по договору предусмотрена ставка 12% годовых, то в новом году она может измениться на 9% или 6%.

Согласитесь, не слишком приятная новость, не так ли? Кстати, в Бинбанке при пролонгации вклада максимальный процент практически всегда ниже утвержденного на момент открытия депозита. Во всех остальных банках ситуация похожая.

На этот случай вы должны знать, как отменить пролонгацию вклада Сбербанк онлайн или лично, чтобы подобрать новую программу с более выгодными условиями.

Итак, запомните, на что обратить внимание, чтобы не прогадать с пролонгацией вклада:

- Всегда внимательно читайте контракт;

- Если предусмотрено автоматическое продление, узнайте, сохранится ли процентная ставка;

- Если банк оставляет за собой право ее корректировки, либо измените ее на неавтоматическую (чтобы вас вызвали для продления), либо откажитесь от нее;

- В день окончания действия депозита посетите банк и узнайте ситуацию по своему вкладу;

- Если вас не устраивают обновленные условия, заберите деньги. Вы можете открыть новый счет в другом банке или даже в том же самом, но с иными параметрами;

Теперь вы знаете, что означает слово пролонгация вклада и можно ли ее отменить. Мы постарались объяснить этот термин максимально доступно, чтобы у вас не осталось никаких вопросов.

Внимательно следите за своими счетами и помните — никто не заинтересован в приумножении ваших финансов больше, чем вы сами! Если вам нужно узнать, как подключить мобильный банк Сбербанка через банкомат, то кликайте по ссылке.

Что такое пролонгация вклада

Доброго времени суток, уважаемые читатели онлайн-журнала «Biznesmenam.com»! Если вы заработали некую сумму и желаете её увеличить, не рискуя, то наилучшим решением для вас будет положить деньги в банк. Сегодня мы с вами поговорим о том, что такое пролонгация вклада, это понятие, с которым должен быть знаком каждый человек, открывший банковский вклад.

Кстати, пока ты сидишь и читаешь это, я торгую на бирже и зарабатываю на разнице курсов валют. Подробнее смотри здесь!

1. Понятие пролонгации

Банк и клиент заключают договор на открытие вклада, в котором прописываются конкретные срок вложения и условия. Как правило, срок такого договора в зависимости от размера вклада составляет от 3 месяцев до 1—2 лет.

Величина процентной ставки прописывается отдельным пунктом и зависит от принимающей стороны. В случае открытия вклада на депозитный счёт, договор часто предусматривает возможность его продления.

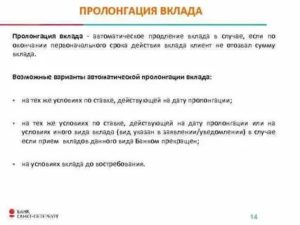

Пролонгация вклада – это продление договора с банком после окончания его срока действия.

Пролонгация вклада бывает 2-х видов:

- Неавтоматическая – необходимо перезаключение договора с банком;

- Автоматическая – договор продлевать не требуется.

Обычно к автоматической прибегают в случае, если срок договора истек, но клиент не торопится забрать накопленные сбережения. Количество автопродлений обычно не ограничено, если в договоре не прописано обратное.

Процентная ставка при автоматической пролонгации обычно снижается↓. Кроме того, если на момент истечения срока договора программа вашего вклада стала недействительной, то ваши денежные средства переводятся на депозитный счёт с более низким процентом.

https://www.youtube.com/watch?v=3irKPfkSvKY

Но в любом правиле есть исключения. Существуют банки, которые сохраняют процентные ставки при пролонгации. Поэтому нельзя дать однозначный ответ на вопрос — сохраняется ли процентная ставка при пролонгации вклада. Вам следует заранее уточнить эту информацию и внимательно читать условия продления, подписывая договор с банком.

2. Условия для пролонгации

На практике чаще всего встречается именно автоматическая пролонгация договора вклада. Условия продления прописываются в каждом конкретном договоре, но пролонгация имеет ряд общих правил:

- Продление на первоначальный срок. Обычно соглашение автоматически продлевают на первоначальный срок его действия. Если же срок отличается от первичного, то это прописывается отдельным пунктом договора.

- Новый срок начинается сразу после истечения первого. Это правило работает, если договором не предусмотрено иных условий. К примеру, соглашение между банком и вкладчиком действовало до 3 марта. Он не пришёл заранее в отделение, поэтому его вклад автоматически был продлен с 4 марта.

- Установленная процентная ставка меняется на действующую. В случае, если в договоре не прописано другое, то вклад продлевается по процентной ставке, действующей на момент продления. Но чаще всего изменение ставки при пролонгации прописывается отдельным пунктом в соглашении. Заранее уточняйте информацию об условиях финансовых вложений как в отделении банка, так и на сайте или через горячую линию.

- Капитализация процентов. Если до окончания срока соглашения вы не забираете ни первоначальный взнос, ни накопленные проценты, то в следующем периоде проценты начисляются на их общую сумму.

Примеры изменения процентной ставки при пролонгации вклада:

Вкладчик А открыл депозит в банке под 10% годовых. Но к моменту автоматической пролонгации ставка снизилась↓ до 7%.

В другом банке вкладчик В заключил договор о депозите также под 10% годовых, но условия договора были другими: по окончанию срока соглашения процентные начисления происходили по ставке «до востребования» и были равны 0,01%. Он изменил эту ставку, когда поинтересовался состоянием своего вклада в отделении банка, при этом потеряв процентные начисления уже за несколько месяцев.

Таким образом, чтобы сохранить проценты, вкладчику необходимо заранее узнать все условия продления соглашения. Следует учитывать, что банки крайне редко сообщают вкладчикам о текущем состоянии их счёта, за исключением случаев потери банками прибыли.

Возможно, вам также будет интересно: «Во что вложить деньги в этом году».

3. Инструкция по продлению вклада

Если автоматическое продление предусмотрено условиями договора, и они вас полностью устраивают, тогда делать ничего не нужно. Достаточно просто не снимать денежные средства до окончания срока соглашения. Но впоследствии обязательно получите на руки новый договор.

В ином случае читайте нашу инструкцию:

Шаг 1. Найдите в договоре депозита пункт о его продлении

Когда срок договора будет подходить к концу, найдите и прочитайте пункт о продлении, а также убедитесь в выгоде новых условий, просмотрев актуальные предложения других банков.

Стоит учитывать, что если вы захотите вернуть вложенные деньги раньше истечения нового срока, то вы потеряете все накопленные начисления.

Если вы уверены в неактуальности продления договора, да и деньги вам понадобятся раньше окончания нового срока, то заберите их в последний день действия первоначального соглашения и создайте новый более краткосрочный вклад. Таким образом, вы сведёте потерю денег к минимуму.

Шаг 2. Обратитесь в банковское отделение

Вам будет необходимо обратиться в отделение, если ваш договор не предусматривает пункт об автоматической пролонгации или вас не устраивают прописанные там условия.

Выясните у сотрудника банка следующие подробности:

- Возможно ли в вашем случае автоматическое продление вклада;

- Если да, то на каких условиях;

- Какие у банка есть альтернативные варианты вкладов и каковы их условия.

После переговоров вы должны владеть информацией о всех возможных вариациях вложений с учётом капитализации по процентам за предыдущий срок, а также об условиях продления и будущей выгоде.

Шаг 3. Согласуйте дальнейшие условия

Если вы решились на изменение условий депозита, то тщательно согласуйте их перед подписанием договора. Кроме того, вам будет необходимо расторгнуть старое соглашение, забрать денежные средства и перенести их на счёт нового вклада.

https://www.youtube.com/watch?v=O2vU7IBgkPI

Если условия продления вас полностью устраивают, то согласно установленным правилам, вам необходимо подтвердить решение о продлении текущего договора в виде письменного заявления. После чего вы подписываете и получаете новое соглашение.

4. Банки с самой выгодной пролонгацией

Принимая решение открыть вклад в банке на длительный срок, каждому хочется сделать это на самых выгодных условиях. Для этого необходимо проанализировать большое количество предложений различных кредитных организаций, узнать условия продления договора в каждом их них. Облегчить эту задачу поможет приведённый ниже список банков с самыми выгодными условиями пролонгации.

1) Уральский банк

Является лидером в отрасли финансов в Свердловской области. Он оказывает банковские услуги уже более 25 лет и входит в 30-ку крупнейших компаний РФ.

Кроме того, он имеет право оформлять счета стратегических российских учреждений, организаций ЖКХ, счета для госзакупок, а также размещать пенсионные накопления. Входит в ТОП–100 самых надёжных кредитных компаний России по версии известного журнала «Forbes».

Более 12 лет банк является участником системы страхования вкладов физических лиц (государственная программа, направленная на защиту денежных средств страны). Отделения, терминалы и банкоматы распространены на территории 43 российских регионов.

Уральский банк предоставляет возможность оформления депозита с начислениями до 11% годовых. Также на официальном сайте можно дополнительно получить 1% к существующей процентной ставке. За подробной информацией можно обратиться к операторам горячей линии или оставить на сайте заявку на обратный звонок.

2) Сбербанк

Что такое пролонгация вклада в Сбербанке? Это прежде всего депозит «Добрый год», предлагающий процентную ставку от 7,4% до 8% годовых в зависимости от суммы вклада. Клиентам доступна опция открытия и продления депозита не только в банковском отделении, но и на сайте в разделе счетов и вкладов.

Минимальная сумма депозита составляет 100 тысяч рублей на срок от 3-х месяцев с начислением процентов по окончанию срока действия соглашения. Данный вид вклада предоставляет возможность автоматической пролонгации под процентную ставку по депозиту «До востребования».

3) ВТБ

Банк ВТБ является членом международной финансовой группы и распространен по 72 регионам РФ. Есть возможность открыть вклады под ставку от 5,75 до 7,85 % годовых. Узнать подробности, варианты депозитов и их условия можно в отделениях, позвонив на горячую линию, заказав на сайте обратный звонок.

На официальном сайте вы также можете изучить информацию о форматах депозитных соглашений до востребования, предоставляющих возможность автоматической пролонгации.

Важно понимать, что выбор кредитной организации является самым ответственным шагом. Совершив ошибку на этом этапе, можно понести серьёзные денежные убытки. Сделать правильный выбор вам поможет представленная ниже таблица.

Таблица: «Критерии выбора банка для открытия депозита»

| № | Критерий | Баллы |

| 1 | Время существования | Со времен СССР – 10 очков |

Что такое пролонгация займов и вкладов в банке, условия продления договора

Пролонгация договора – продление срока его действия.

СПРАВКА! П. 1 ст. 420 Гражданского кодекса Российской Федерации (далее ГК РФ) дает следующее понятие договора: «Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей».

Срок действия считается существенным условием договора. Продление срока его действия осуществляется в случае, когда стороны принимают решение продолжить сотрудничество.

Оформить пролонгацию можно:

- включив пункт о пролонгации в основной договор;

- оформив дополнительное соглашение.

Виды пролонгаций

Пролонгация может быть:

- Автоматической – носит беззаявительный характер, не требует оформления дополнительных документов. Стороны при заключении договора оговаривают возможность его продления. Наступает, если при завершении периода действия договора ни одна из сторон не выступает против продления договорных отношений.

- Неавтоматической (по сроку истечения) – носит заявительный характер, оформляется дополнительным соглашением.

Пролонгация вклада в банке

Под пролонгацией вклада в банке понимается увеличение срока уже имеющегося вклада после завершения установленного для него временного периода. Обычно продление осуществляется на тот же срок, что и при открытии вклада.

https://www.youtube.com/watch?v=bxCn7n2FmwU

Оформить пролонгацию можно:

- обратившись к специалисту в офисе банка;

- в некоторых банках есть возможность оформить продление в личном кабинете (онлайн);

- не предпринимая никаких действий при автоматическом продлении (необходимо учитывать, что процент по вкладу может изменяться).

Пролонгация кредита

Пролонгация (продление срока) кредита – процедура, предоставляющая заемщику возможность увеличить срок выплаты займа, полученного в банке, иной финансовой организации, в случае если по той или иной причине он не в состоянии выплатить его в установленный ранее срок.

Обычно не предусматривается первоначальным кредитным договором и носит заявительный характер.

Порядок пролонгации кредита

- Заемщик обращается в банк или иную финансовую организацию, выдавшую кредит, с заявлением о возможности увеличения срока кредитования.

- Банк или иная финансовая организация по своему усмотрению принимает решение.

- В случае положительного ответа оформляется и подписывается дополнительное соглашение.

СПРАВКА! Для заемщика пролонгация кредитного договора – вынужденная и экономически невыгодная мера, поскольку вынуждает выплачивать проценты по кредиту в течение более продолжительного времени.

В случае принятия положительного решения кредитная организация может увеличить размер процентной ставки за пользование денежными средствами.

Но при всем при этом из пролонгации кредита положительные моменты выносит для себя как заемщик, так и кредитная организация.

Плюсы для заемщика:

- отсутствие пеней, штрафов;

- не нужно обращаться в иные кредитные организации в поиске источника для погашения долга;

- неиспорченная кредитная история.

Плюсы для кредитора:

- большая сумма полученных процентов;

- отсутствие судебных тяжб и прочих действий для взыскивания просроченного долга.

Нужна ли пролонгация договора аренды жилого помещения?

Для того чтобы грамотно ответить на этот вопрос, необходимо разобраться в его юридической составляющей. В соответствии со ст.

606 ГК РФ: «По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование». Ст.

671 ГК РФ определяет, что в случае договора аренды в качестве нанимателя (арендатора) выступает юридическое лицо, если же наниматель (арендатор) – физическое лицо, тогда речь идет о договоре найма.

ВАЖНО! Условие о сроке действия соглашения выступает обязательным при заключении договора найма. Если он не прописан, то на основании п. 1 ст. 683 ГК РФ считается равным 5 годам.

Российское законодательство предусматривает обязательную регистрацию в едином государственном реестре недвижимости Российской Федерации (Росреестре) договора аренды, заключенного на один год и более (п. 2 ст. 651 ГК РФ). Наймодатель, уклоняющийся от регистрации в Росреестре, нарушает закон и может быть привлечен к административной ответственности.

Возвращаясь к первоначальному вопросу о необходимости пролонгации договора аренды жилого помещения, можно подытожить следующее.

Если не планируется официально регистрировать такой договор, его следует заключать на срок менее одного года (хотя бы на один день) и не стоит добавлять в документ пункт о пролонгации.

При возникновении необходимости продлить аренду (найм) на более продолжительное время – заключить новый договор.

Когда нужна пролонгация?

Как описывалось ранее, возможно пролонгирование: вклада, кредита, договора аренды. Соответственно, и потребность продления того или иного соглашения обусловлена его природой.

Вклад в банке продлевается с целью получения прибыли и дополнительного дохода на имеющиеся сбережения. Аренда жилого помещения – в случае удовлетворения объектом аренды всех пожеланий арендатора. Потребность в пролонгации кредитного договора, как правило, связана со сложными жизненными ситуациями:

- внезапным увольнением с работы или потерей иного источника дохода;

- продолжительной задержкой выплаты заработной платы;

- иными форс-мажорными обстоятельствами.

Условия предоставления пролонгации

Пролонгация договора во всех его проявлениях – обоюдное желание всех сторон, т. е. действие договора не может быть продлено в одностороннем порядке.

Соответственно, и условия пролонгации должны устраивать все стороны, при этом они могут отличаться от первоначальных условий. Так, пролонгация вклада не всегда происходит с сохранением первоначальной процентной ставки, договора аренды/найма жилого помещения – стоимости арендной платы и пр. На условия предоставления пролонгации кредитного договора оказывают влияние множество факторов:

- кредитная история заемщика;

- наличие документов, подтверждающих объективные причины отсутствия возможности погасить задолженность;

- прецеденты нарушения существенных условий договора ранее.

Плюсы и минусы пролонгации вкладов

Вклады, предусматривающие продление срока действия, довольно удобны. Для продления вклада нет необходимости заключать новый договор, тратя при этом свое время на посещение банка. Это, конечно, несомненный плюс, но существует и ряд возможных недостатков:

- Невозможность воспользоваться доходом – если вы не успеваете или забыли снять проценты, начисленные за период пользования депозитом, они автоматически плюсуются к общей сумме, и получить свой доход вы сможете только по завершении очередного периода (если иное не предусмотрено).

- Потеря части или практически всего предполагаемого дохода (процентов) – продление не всегда предусматривает первоначальную ставку (возможно изменение условий конкретного банковского продукта, причем в худшую сторону).

В случае закрытия депозита до истечения его срока (досрочного закрытия), вкладчик имеет право забрать только основную сумму, даже если денежные средства пролежали в банке большую часть оговоренного срока.

ВАЖНО! Вкладчик может забрать всю сумму с начисленными процентами в день окончания срока вклада. Если же клиент не изъявляет такого желания, на следующий день это право теряется.

Какие проценты будут потеряны?

Цель любого вклада – получение прибыли. Поэтому важно знать, в каком случае вкладчик может потерять проценты, начисляемые на депозит:

- потеря части процентов –банки часто меняют условия по своим продуктам, поэтому процент по определенному виду вклада может снизиться, и в случае пролонгации договора клиент потеряет в доходности;

- потеря практически всех процентов – на момент завершения срока действия договора может перестать существовать вид выбранного депозита, в таком случае банк переводит деньги на счет «до востребования», а это всего лишь 0,1 %.

Виды и доходность вкладов

Существуют различные классификации вкладов. Например, одним из критериев выступает срок размещения. Так, вклад может быть:

- Срочный – размещается на конкретный срок, прописанный в договоре (как правило, 3, 6 месяцев или 1, 3 года). Для получения дохода денежные средства нельзя снимать в течение всего срока, если это условие нарушается, деньги возвращаются без начислений или с существенно заниженным процентом, обычно на уровне вклада «до востребования».

- До востребования – по такому вкладу денежные средства, положенные на депозит, возвращаются клиенту по его первому требованию. Минус – мизерная процентная ставка (обычно не больше 0,1 %).

Среди срочных вкладов в свою очередь выделяют:

- сберегательные – обеспечивают самые высокие проценты, но при этом существует запрет на пополнение и даже частичное снятие сумм;

- накопительные – предусмотрено пополнение в течение всего срока действия вклада;

- расчетные (универсальные) –допускается совершение приходных и расходных операций.

Доходность (размеры процентных ставок) по вкладам индивидуальна и зависит от ряда факторов:

- условий банка, в котором планируется депозит;

- суммы предполагаемых вложений;

- продолжительности вклада.

Именно по этой причине в условиях к каждому банковскому продукту обычно указывают диапазон значений от и до.

Возможен ли отказ в пролонгации?

Пролонгация предусмотрена не для всех банковских продуктов, так определенные виды депозитов открываются только на один срок, не предусматривая возможность продления. В таком случае счет закрывается и при желании открывается новый. Помимо этого возможны виды вкладов, в которых четко оговаривается количество пролонгаций.

Случаи, когда банк может отказать в пролонгации вклада:

- если при подписании договора клиент сам отказался от данной услуги;

- если с заявлением о пролонгации обращается не лично вкладчик, а его представитель, не имеющий нотариально заверенной доверенности на выполнение такого рода операций.

СПРАВКА! Вкладчик может по своей инициативе отказаться от пролонгации вклада, но важно это сделать в день завершения срока действия депозита.

Порядок оформления пролонгации вклада

Пролонгация происходит автоматически при завершении срока вклада, если при открытии счета клиент дал согласие на такое продление.

https://www.youtube.com/watch?v=RC-DMp0Z-ik

В случае если подобная услуга не предусмотрена, вкладчик должен прийти в отделение банка, написать заявление, представить необходимые документы и подписать новый договор.

Документы, необходимые для составления заявления:

- паспорт;

- первоначальный договор.

На чем следует заострять внимание при добавлении пункта о пролонгации вклада:

- на порядке: автоматический или заявительный;

- условиях отказа;

- сроке будущих продлений;

- изменениях процентной ставки;

- допустимом количестве пролонгаций.

Особенности автоматической пролонгации вклада

Автоматическая пролонгация вклада довольно удобна как для вкладчика, так и для банка, поскольку позволяет сэкономить время и уменьшает бюрократическую составляющую процесса.

Но при этом автоматическая пролонгация имеет специфику, которую необходимо учитывать:

- Начало действия – новый срок действия депозита начинает отсчитываться на следующий день после окончания предшествующего. Это важно знать, если планируете забрать денежные средства из банка.

- Процентная ставка – формируется на основании ставок, действующих в банке на дату автоматической пролонгации. Процентная ставка по конкретному виду вклада может измениться в меньшую сторону в период действия первоначального договора. Теоретически банк должен уведомлять вкладчиков о происходящих изменениях, но зачастую это делается для галочки с помощью СМС-оповещения либо рассылки на электронную почту. Клиент не всегда придает этому должное значение или попросту может не разобраться, в чем дело, а капитализация уже будет рассчитываться по новому проценту. Помимо этого возможны случаи, когда в период действия договора о вкладе вид депозита становится архивным, другими словами, его исключают из актуального перечня предлагаемых банковских услуг. Тогда банк имеет право в соответствии со ст. 842 ГК РФ продлить договор на условиях вклада «до востребования», предоставив вкладчику минимальную процентную ставку.

ВАЖНО! Даже если в договоре предусмотрена автоматическая пролонгация вклада, необходимо не полениться и изучить действующие условия по процентам, чтобы в дальнейшем не нести финансовые убытки.

- Срок действия – заранее прописывается в договоре, если этот пункт не оговорен – считается равным первоначальному сроку;

- проценты за новый период – при начислении в расчет берется первоначальная сумма вклада с полученным доходом. Конечно же, при условии, что денежные средства не были сняты;

- количество пролонгаций – индивидуально предусматривается в каждом конкретном случае, если не оговорено – неограниченное количество;

- отказ от автоматической пролонгации возможен при закрытии вклада.

- Вклады с пролонгацией

- Что такое депозит

Назад

Пролонгация вклада проценты

Оформление вклада происходит на заранее установленных условиях: срок, годовая ставка, возможности пополнения и снятия наличных. По окончанию периода начисления процентов клиент получает сумму вложения и накопленные дивиденды.

Следующим шагом может быть как закрытие счета, так и продолжение взаимовыгодного сотрудничества, для чего нужно продлить срок предоставления услуги. Продление депозитного периода называется пролонгацией вклада. Сделать это можно двумя способами:

- подписать новый документ в отделении банка (лично или по доверенности) или с помощью интернет-банкинга;

- автоматически продлить соглашение без участия сторон.

Второй путь предпочитают банковские учреждения, но выгоден ли он клиенту?

Что такое пролонгация вклада На что необходимо обратить внимание при заключении договора Положительные и отрицательные стороны пролонгации вкладаУсловия пролонгации вкладаКак пролонгировать вклад в банкеШаг 1.

Внимательно изучаем все условия договораШаг 2. Посещение отделение банкаШаг 3. КонсультируемсяШаг 4. Согласуем условия вложенийШаг 5.

Подтверждаем желание пролонгировать условия договораКак отказаться от пролонгации вклада

Механизм действия и условия автоматической пролонгации вклада

«Сбербанк» — безусловный лидер по привлечению частных средств на депозитные счета в нашей стране.

Это объяснимо: «Сбербанк» является крупной государственной компанией, которая имеет большой опыт финансовой деятельности, высокий рейтинг и хорошую репутацию.

Эти качества внушают определённую уверенность клиентам в том, что они не утратят безвозвратно свои сбережения.Например, на вкладен пополняй.

https://www.youtube.com/watch?v=s7fHtN0bWWw

Некоторые вклады можно открыть только в отделении, другие же можно оформить онлайн не выходя из дома.

Впрочем, надо оговориться, что последнее реально только при условии, если у человека уже открыт расчётный счёт в данной финансовой организации или есть дебетовая карта.

Но в любом случае «Сбербанк» тоже представляет такую удобную услугу, как пролонгация (или, говоря проще, продление) вкладов.

- по требованию клиентов;

- автоматически.

Первый способ предполагает заключение дополнительного соглашения. Однако надо отметить, что встречается этот способ очень редко. Лишняя бумажная волокита не нужна никому.

А вот автоматическая пролонгация в «Сбербанке» (что это такое – подробно разберём ниже) давно применяется на практике и в целом широко распространена.

Услуга автопролонгации прекрасно подходит для людей, ценящих своё время и не любящих самостоятельно заниматься финансовыми операциями. Не надо каждый раз ездить в банк и заключать новый договор. Деньги будут продолжать «работать» на клиента даже без его участия.

Внимание

Пролонгация осуществляется, как правило, на тот же срок, на который был открыт вклад. И после автопролонгации проценты по ставке уже будут начисляться не на изначальную сумму депозита, а на сумму, включающую в себя и набежавшую прибыль (если, конечно, клиент ничего не снимал со счёта).

Банку тоже выгодно — для его сотрудников это экономия времени и освобождение от нудной работы по перезаключению договоров.

Здесь есть свои подводные камни. При автоматической пролонгации вклада вполне может измениться процентная ставка, согласно тарифам, действующим на данный момент в «Сбербанке».

Возможна и ещё более худшая ситуация. Если тип вклада клиента был исключён из линейки продуктов, то ставка может «упасть» и до 0,1% годовых (такие ставки действуют для так называемых вкладов до востребования), что, увы, вполне законно. Статья 842 Гражданского Кодекса РФ недвусмысленно разъясняет это.

Конечно, банк обязан уведомить клиента об изменении ставок или об исключении вклада из числа своих продуктов. Это может быть сделано, например, с помощью sms-сообщения или письма на почтовый ящик. Но такое письмо достаточно легко не заметить, а письменное согласие клиента банкиры получать не обязаны.

Совет

В зависимости от полученной информации и ситуации в целом, клиент вправе либо согласиться на пролонгацию, либо расторгнуть договор и забрать свои деньги из банка.

Кстати, их тут же можно положить обратно на новых условиях, заключив новый договор. Для этого понадобятся те же самые документы, которые требовались для заключения старого первоначального договора.

Есть и ещё одна альтернатива — открыть вклад в совершенно другом банке. Разумеется, о своём желании расторгнуть договор лучше объявить заранее. Это позволит клиенту хотя бы иметь уверенность, что в кассе в момент его приезда наберётся необходимая сумма наличными.

Новый договор может быть выгоден, если на рынке банковских вкладов имеется тенденция к увеличению ставок.

Важная информация

Другой важной причиной для отмены пролонгации может стать и срочная необходимость снять деньги со счёта, ввиду каких-то жизненных обстоятельств. Но в таком случае потери могут быть весьма ощутимыми, особенно если сумма вклада велика.

Конечно, о пролонгациях надо подумать ещё во время открытия вклада. Следует внимательно прочитать заключаемый договор, прежде чем поставить свою подпись. Там обязательно написано о количестве возможных пролонгаций, либо же задаётся условие о бесконечном количестве этих пролонгаций на равные сроки.

Внимание

Величина этого срока тоже, конечно, указана в договоре. Кроме того, в данном документе всегда расписываются условия досрочного расторжения. Они могут быть применены банком, если клиент захочет расторгнуть договор после недавно прошедшей автопролонгации.

Как мы видим, пролонгация вкладов в «Сбербанке» может работать как на клиента, так и против него. Лишь правильное обращение с этой банковской услугой поможет сохранить и приумножить собственные средства.

https://www.youtube.com/watch?v=8lfWpxGE9Tg

Данные условия прописываются в основном договоре вклада отдельным пунктом. О возможности автоматического продления сообщается вкладчику при заключении договора, а также оговариваются условия, на которых возможна пролонгация. После окончания основного периода вклада, договор остается прежним и имеет полную силу в его последующих продлениях.

Чтобы быть спокойным за свои сбережения, нужно знать основные условия, на которых может осуществляться продление договора вклада.

- Срок. Договор продлевается на такой же время, на которое он был заключен изначально. В отдельных случаях срок последующих пролонгаций может прописываться в договоре (например, основной период равен двум годам, а каждый последующий – один год). Новый срок начинается со следующего дня после окончания предыдущего. Например, если дата окончания срока действия депозита попадает на 5 декабря, то новый срок начнется с 6 декабря.

- Количество пролонгаций. Оно может быть неограниченным и ограниченным. Неограниченное количество подразумевает под собой продление вклада на такой же срок, пока клиент не заберет деньги из банка. Ограниченное количество указывается в договоре (например, не более 2 раз). После прохождения всех периодов пролонгаций, деньги перечисляются на счет до востребования. Некоторые банки не практикуют пролонгацию договора, перечисляя средства вкладчика сразу после окончания основного срока вклада на отдельный счет (текущий или до востребования). По правилам, банк обязан извещать своих вкладчиков (звонком на телефон, СМС, сообщением на электронную почту, почтовой корреспонденцией), но на практике это выполняется редко. Причинами являются: нехватка времени из-за большого количества вкладчиков, недоступность абонента (смена номера) или вкладчик просто пропустит это сообщение.

- Сумма. Если вклад с капитализацией процентов, то пролонгация происходит на сумму с капитализированными процентами за основной срок. В новом периоде нахождения денег в банке причисление процентов будет происходить по той же схеме. Если капитализация не предусмотрена, то сумма вклада остается прежней, а проценты будут также перечисляться на карту клиента или на его текущий счет

- Процент. Это условие является самым важным. Пролонгация вклада происходит по ставке, действующей на момент пролонгации. Если изначально депозит открывался по ставке 10% годовых, то продлится он может под ставку выше или ниже прежней, в зависимости от того, как банк поменяет условия по данному предложению. В отдельных случаях продление происходит по ставке до востребования (0,01%). Чтобы не потерять своей прибыли, нужно интересоваться условиями по выбранному предложению. Если нет возможности посетить ближайший офис, то посмотреть последние изменения можно на сайте банка.

- Наличие действующих предложений. Иногда выгодные предложения могут иметь сезонный характер, не предполагающий автоматического продления. Размещая деньги на такие вклады, стоит обратить внимание на срок их действия. Например, клиент разместил средства на вклад «Выгодный», на один год, под 15%, и пришел по истечению двух лет, понадеявшись на автоматическую пролонгацию после первого года. На деле оказалось, что деньги пролежали положенный срок, после чего данное предложение было закрыто, и начисления процентов не происходило. Получается, что клиент просто потерял свою прибыль за один год. Чтобы такого не было, нужно уточнять условия пролонгации и наличие действующих предложений на момент окончания основного срока депозита.

Пролонгация вклада. Что это такое?

Размещая свободные средства на банковский депозит, вкладчик заключает договор с банком, в котором подробно описываются условия вклада.

Среди прочего указывается процентная ставка, срок договора вклада и условия по его пролонгации. Если с первыми 2 терминами все достаточно просто, то с третьим нужно разобраться подробнее.

Рассмотрим, что такое пролонгация вклада, и на каких условиях она происходит?

Пролонгация вклада (в переводе с англ. «prolongation» – продление срока действия чего-либо) – это продление срока действия договора банковского вклада, которое имеет место, если вкладчик не забрал сумму депозита после окончания срока его хранения.

https://www.youtube.com/watch?v=onT8ErrN13c

Можно выделить 2 варианта пролонгации:

- Автоматическая. Она происходит без участия вкладчика, преимущественно на следующий день после завершения первичного срока депозита. Обычно число автоматических пролонгаций не ограничивается;

- Неавтоматическая. Требует участия вкладчика, который должен письменно заявить о своем желании продлить действие договора.

Условия пролонгации вклада

Возможность пролонгации (как правило, автоматической) в обязательном порядке прописывается в договоре. Если вкладчик соглашается на вклад с возможностью продления, он должен знать, на каких условиях оно происходит.

1. Вклад продлевается на тот же период, на который был заключен договор.

Это означает, что если срок действия договора составлял 1 год, то и после пролонгации он будет действовать ровно 1 год. Это надо учитывать. И если вкладчик не готов держать вклад очередные 12 месяцев, лучше по окончании первоначального срока закрыть депозит и открыть новый на меньший период времени (или более выгодный на тот же срок).

2. Пролонгация наступает сразу же после дня окончания первоначального срока.

Если срок договора истекает 14 апреля, и к этой дате вкладчик не сообщил банку, что хочет расторгнуть договор, 15 апреля он будет считаться автоматически продленным. Иногда банки предлагают иной порядок пролонгации, который обязательно должен быть описан в договоре.

3. Вклад лонгируется по ставке, которая действовала на момент продления.

Если вкладчик открывал вклад при ставке 10% годовых, но на момент завершения срока действия она снизилась до 8%, то именно последняя будет действующей в течение нового срока. Поэтому непосредственно перед пролонгацией рекомендуется узнать, какую прибыль на данный момент предлагает банк по данной депозитной программе.

Стоит поинтересоваться у менеджеров финучреждения (в отделении или по телефону) или на его сайте, какие еще вклады предлагаются, и на каких условиях. Возможно, будет выгоднее закрыть действующий депозит и открыть новый.

Также важно учесть, что если на момент пролонгации в банке больше не действует данная депозитная программа, вкладчик будет переведен на другие, явно менее выгодные условия.

Как правило, депозит переводят на условия вклада “до востребования” с практически нулевым процентом (0,01%).

И хотя банк должен о таких ситуациях заблаговременно информировать клиентов, не стоит сильно полагаться на это, а лучше самому мониторить изменения в программах.

4. При капитализации процентов сумма продлеваемого вклада увеличивается.

Если условиями вклада предусмотрено, что начисленные проценты по окончании срока действия прибавляются к основной сумме (подробнее о капитализации), то после автоматической пролонгации сумма первоначального депозита увеличивается на сумму полученного дохода. Соответственно, начисление процентов будет вестись уже на новую сумму.

Преимущества и недостатки пролонгации

Вклады с возможностью автоматического продления обладают бесспорными достоинствами:

- Если клиента полностью устраивают условия пролонгации вклада, ему не нужно идти в банк и оформлять документы. Его депозит продлевается в автоматическом режиме, а вкладчик экономит свое время и нервы;

- Иногда вкладчик не может прийти в банк в назначенный день для переоформления или закрытия вклада. Автоматическая пролонгация позволяет избежать при этом потери процентов, поскольку после окончания срока вклад переводится в разряд “до востребования” или на других условиях, предусмотренных договором, но при этом накопленные проценты за предыдущий срок действия вклада не потеряются.

Однако вклады с пролонгацией имеют и некоторые недостатки:

- После продления срока вкладчик может получить вклад с существенно менее выгодной процентной ставкой. Это возможно при изменении условий по данной депозитной программе или при ее полной отмене. Чтобы такого не случилось, нужно накануне окончания срока узнать текущую процентную ставку и при необходимости переоформить вклад на более выгодных условиях;

- При досрочном расторжении пролонгированного вклада вкладчик теряет проценты, начисленные в течение нового срока. Это бывает, когда депозит лонгируется, например, на 1 год, и клиенту срочно понадобились деньги, но договором запрещено частичное снятие средств со вклада (типичные условия для сберегательных и пополняемых депозитов). С другой стороны, проценты, начисленные за предыдущий срок, сохраняются.

Советы по оформлению вкладов с пролонгацией

Если у вкладчика нет намерения держать пролонгированный вклад в течение всего нового срока действия, лучше расторгнуть договор как можно раньше. Сколько бы ни лежали деньги на таком депозите, досрочное расторжение практически обнулит начисленные за новый срок проценты. В идеале деньги нужно снять в первый же день после завершения срока вклада.

https://www.youtube.com/watch?v=9XryDWgbpMk

Нужно учесть, что если в договоре указано конкретное количество пролонгаций, после последней из них вклад переводится в разряд “до востребования”. А это означает, что доход по вкладу будет минимальным (например, 0,01% годовых).

При оформлении вклада необходимо внимательно изучать условия договора, в частности, все, что касается пролонгации.

Верные и продуманные действия вкладчика позволят сэкономить время и получить наибольшую выгоду от своего вложения.