Когда физлицо приобретает объект недвижимости, он наделяется правом использовать имущественный вычет. Данный вычет он может оформить как в ИФНС, так и у своего нанимателя.

Для подтверждения права на имущественный вычет в следующем году, такому человеку нужно сдать бланк 3-НДФЛ, который заполняется на основании 2-НДФЛ.

Так как физлицо применяло в течение года льготу, то важно знать – вычет у налогового агента в отчетном году код 311 в 3-НДФЛ что писать.

- В каком случае заполняется поле 311 в справке 3-ндфл

- В каком случае заполняется строка 312

- Код вычета 503 в справке 2-НДФЛ: что это и как используются 503, 126 и другие коды

- Что такое код вычета 503?

- Пример использования

- Где указывается код?

- Что означают коды вычета 126-133?

- Прочие коды вычета в 2-НДФЛ

- Краткое резюме статьи

- коды вычетов по НДФЛ с 2016 года актуальность, применение

- Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

- Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 Налогового кодекса Российской Федерации

- Коды доходов в справке 2‑НДФЛ: 2002, 2012, 2760

- Доходы, облагаемые НДФЛ в полном размере

- Доходы, подпадающие под подоходный налог частично

- Код вычета 311 и 312: что это значит в справке 2-НДФЛ, как получить

- Суть вычетов

- Кому понадобится код 311

- Какой тип вычета кодируется под номером 311

- Как еще можно использовать вычет

- Кто не получит право на вычет по коду 311

- Пример подсчета по коду вычета 311

- Какие документы предоставить

- Что значит код 311 в справке 3-НДФЛ — Evle

- Что такое код налогового вычета

- Что значит код 311 в справке 3-НДФЛ

- Возврат налога через бухгалтерию

- Получение имущественного вычета в ФНС в 2019 году

В каком случае заполняется поле 311 в справке 3-ндфл

Физлицо имеет право обратиться в ИФНС и получить у нее подтверждение на применение имущественного вычета сразу при удержании налога ежемесячно. Такое подтверждение выдается контролирующим органом на один год.

Поэтому в начале каждого года, если сумма имущественного вычета не использована до конца, налогоплательщикам НДФЛ приходится подавать в ИФНС декларацию по форме 3-НДФЛ, чтобы получить новое подтверждение.

Подобная ситуация складывается, когда налогоплательщик ранее производил возврат НДФЛ в связи с применением имущественного вычета, и заново подает заявление в новом году.

Использование в предыдущих годах имущественного вычета, при запросе его в новом году должно обязательно отражаться в 3 НДФЛ.

Законодательством предусмотрен следующий код, который должен применяться при отражении имущественных вычетов при оформлении справки 2 НДФЛ: 311 — при отражении использованных сумм на приобретение или строительство объектов недвижимости в качестве имущественного вычета.

Данный код используется налоговым агентом при заполнении справки 2 НДФЛ, когда на основании документа ИФНС работнику ежемесячно предоставлялись суммы данного вычета.

При этом обязательно рядом с данным вычетом необходимо отражать номер документа-подтверждения, который дает работнику право воспользоваться такой возможностью.

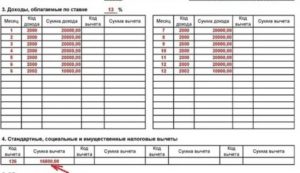

Внимание! По данным отраженным в справке 2 НДФЛ налогоплательщик заполняет декларацию 3 НДФЛ. Суммы ранее предоставленных имущественных вычетов нужно внести в соответствующие графы листа Д1 Это пункт 2.5 строка 180 для вычета 311.

Код 311 используется налоговым агентом при заполнении на работника справки 2 НДФЛ, если в течение отчетного года сотруднику предоставлялся имущественный вычет. В разделе 4 справки 2 НДФЛ проставляется код вычета, а рядом общая сумма предоставленной льготы по нему.

Внизу необходимо внести реквизиты документа подтверждения, выданного ИФНС работнику и предъявленного им своему работодателю. Реквизиты включают номер документа, дату его выдачи, а также код ИФНС, осуществившей его выдачу.

Нужно помнить, что если вычет предоставляется на основании подтверждения работодателем с даты, стоящей на документе. Если документ датирован февралем, то использование имущественного вычета по данному бланку в январе не допускается.

Рассмотрим на примере.

Иванов И. И. в марте 2017 года предоставил своему работодателю подтверждение №49 от 15 марта 2017 года на право применение имущественного в связи с покупкой жилья общей суммой 1500,00 млн. рублей.

Его зарплата за январь февраль составила 45,00 тыс. рублей, март — декабрь 210,00 тыс. рублей.

Рассчитаем имущественный вычет Иванова И.И. за 2017 год.

Общая сумма дохода за 2017 году в компании составит 255,00 тыс. рублей.

Так как подтверждение было выдано работнику ИФНС в марте, начать применять вычет он имеет право только с марта. 210,00 тыс. рублей не превышает 1500,00 тыс. рублей заявленных в Подтверждении ИФНС, поэтому вся эта сумма (210,00 тыс рублей) является имущественным вычетом.

В справке 2 НДФЛ работодатель в разделе 4 отразит следующее:

- код 311 210000, и указать, например, “Подтверждение №49 от 15 марта 2017 года от ИФНС 4401”.

На основании справки 2-НДФЛ работник при заполнении декларации 3 НДФЛ листа Д1 отражает:

- Строка 120 (пункт 1.12) — общая сумма вычета, в нашем примере это 1500000 руб.;

- Строка 180 (пункт 2.5) — сумма предоставленного вычета по справке, в нашем примере это 210000 руб.

- Строка 230 (пункт 2.10) — сумма вычета, переходящая на следующий год, в примере это 1500000-210000=1290000 руб.

В каком случае заполняется строка 312

Законодательством установлено, что в состав имущественного вычета могут включаться проценты, погашенные налогоплательщиком банку по ипотечному или иному кредитному договору.

https://www.youtube.com/watch?v=N524CEMkka0

Для использования этих сумм в качестве вычета сотруднику нужно запросить в банке справку о суммах погашенных в течение года процентах, заполнить декларацию 3 НДФЛ, и в случае отсутствия достаточного дохода для возврата за прошедший год сумм НДФЛ, перенести суммы погашенных процентов на следующий год.

При этом сотрудник может использовать данную льготу сразу же на основании подтверждения налоговой, или по окончании следующего года заявить о возврате в связи с применением имущественного вычета.

Если работник выберет первый вариант, то его работодатель при заполнении справки 2 НДФЛ по окончании года, должен будет применять специальный код 312 — при отражении использованных сумм на погашение процентов по ипотечным и иным кредитным договорам при приобретении недвижимости.

Данное подтверждение так же как и в предыдущем случае оформляется только на один год. Чтобы оставшиеся суммы можно было использовать как льготу в последующие годы, сотруднику нужно опять подавать в ИФНС 3-НДФЛ. К ранее заявленным сумма вычета, физлицо может добавить проценты, погашенные им в последующие годы.

Внимание! Суммы вычета отраженные под кодом 312 должны отражаться в декларации 3 НДФЛ. Их нужно вписывать в пункт 2.9 строка 220, который располагается на листе Д1 данного отчета.

Если работнику согласно предоставленного уведомления из ФНС предоставляется вычет по процентам, уплаченным в связи с ипотечным кредитованием, то ответственное лицо при оформлении справки 2-НДФЛ должен использовать имущественный вычет 312. Так, при внесении сведений в раздел 4 бланка справки, необходимо проставить данный код, а напротив него указать общую сумму предоставленной по нему льготы за год.

Кроме этого закон требует, чтобы в этом же разделе ниже были указаны реквизиты уведомления, выданного ФНС о праве на данную льготу — порядковый номер, дата выдачи и код ФНС, которая ее произвела.

Нужно помнить, что предоставлять вычет можно только с того месяца, который указан в уведомлении. Установка льготы «задним числом» не допускается. Если одновременно предоставляется льгота и по покупке жилья, и по процентам, то вторая не начнет действовать до тех пор, пока не будет полностью израсходована первая.

Рассмотрим заполнение документов. Согласно уведомлению, общая сумма вычета — 286500 руб, в предыдущие годы не предоставлялась. За отчетный год сумма использованного вычета — 198756 руб. Эта цифра проставляется вместе с кодом 312 в таблице в разделе 4 справки 2-НДФЛ.

Ниже под таблицей необходимо указать сведения об уведомлении. Например, это будет документ №313 от 10.06.2018 г., выдана ФНС № 2316.

При заполнении декларации 3-НДФЛ на листе Д1 необходимо:

- Строка 130 (пункт 1.13) указывается общая сумма уплаченных процентов — в нашем случае это 286500 руб.

- Строка 190 (пункт 2.6) — сюда переносится из справки 2-НДФЛ сумма предоставленного вычета по коду 312. В примере это 198756 руб.

- Строка 240 (пункт 2.11) — сюда вписывается остаток вычета, если он не полностью израсходован в данном году. В нашем примере сюда необходимо внести: 286500-198756=87744 руб.

Код вычета 503 в справке 2-НДФЛ: что это и как используются 503, 126 и другие коды

Существует такая возможность — налоговый вычет. Это значит, что налогом будет облагаться не весь доход физического лица, а только его часть. Та часть, что будет освобождена от уплаты, и является суммой вычета.

Каждому основанию для вычета присвоен свой код — так бухгалтеры и ИФНС могут в упрощенном виде быстро сообщать и расшифровывать информацию.

В этой статье мы подробно разберем, какие бывают значения, что они значат и куда их вставить в налоговой декларации.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2020 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

https://www.youtube.com/watch?v=aePEQXr-dSc

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ.

Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д.

Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г.

N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности.

Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму.

То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей.

Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей).

Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Что означают коды вычета 126-133?

Данное значение встречается, главным образом, в справках по форме 2-НДФЛ. Раньше вместо этого и других чисел использовались значения 114, 115, 116 и так до 125-ти. Однако, они были отменены вышеуказанным Приказом ФНС.

https://www.youtube.com/watch?v=Y40ZzqNsBsM

Получить налоговый вычет по этому основанию могут исключительно те лица, у которых на попечении находится ребенок. Причем законом разделяются биологические родители и опекуны:

- Значения 126, 127, 128 и 129 созданы для родителей в их стандартном понимании и усыновителей;

- Коды с 130 по 133 включительно разработаны для опекунов, попечителей и приемных родителей.

Справка: юридически усыновители и опекуны/приемные родители — хоть и близкие, но все-таки разные правовые формы опекунства. Усыновители принимают родительские права на всю жизнь, т.е. ребенок буквально становится членом семьи. Приемные родители или опекуны — это те лица, которые заключили контракт с органами опеки, родительскими правами они обладают лишь до момента совершеннолетия ребенка.

Вычет производится только с заработной платы физического лица, и только по достижению 280 тысяч рублей дохода в год. Сумма вычета колеблется между 1 400 и 12 000 рублей в зависимости от количества детей, их статуса (инвалид или здоровый), правовой формы опекунства и т.д.

На вопрос, куда поставить код, можно ответить так: в строке со значением 2000, т.к. вычет производится с зарплаты. Получать выплаты можно ежегодно вплоть до совершеннолетия ребенка.

Прочие коды вычета в 2-НДФЛ

Существуют и прочие коды, перечисленные в перечне, прикрепленному к настоящему Приказу ФНС. Чтобы их было удобнее рассматривать, приведем значения в таблице, но сначала подробнее разберем наиболее часто встречаемые коды.

327 код вычета в 2-НДФЛ возможен только при перечислении страховых взносов либо взносов в Пенсионный Фонд России — как за себя, так и за родственников. Также вычет возможен при добровольных перечислениях в частные пенсионные фонды. Максимальная не облагаемая налогом сумма — 120 тысяч рублей.

Код вычета 508 в справке 2-НДФЛ по смыслу очень похож на код 503, но имеется ключевое отличие в причине выплаты материальной помощи: здесь доход не облагается налогом только на сумму, выплаченную сотруднику в связи с рождением ребенка. Сумма льготы — не больше 50-ти тысяч рублей на каждого ребенка.

Часто встречается и цифра 529. На самом деле этот код уже очень давно исключили из базы — он был заменен кодом 311.

| 104 | Социально незащищенные граждане: инвалиды, ветераны ВОВ, Герои СССР и т.д. | 500 рублей |

| 105 | Лица, ставшие инвалидами из-за аварий в ССРР (Чернобыль, ПО «Маяк» и т. д.), а также военные, ставшие инвалидами в результате боевых действий | 3000 рублей |

| 311 | В связи с расходами на строительство или покупку жилья | 2 млн рублей |

| 321 | Расходы на обучение детей в очной форме | 50 000 рублей |

| 403 | Т.н. «профессиональный вычет», связанный с выполнением косвенных условий договора гражданско-правового характера: например, траты на покупку материалов для строительства, транспортные траты и проч. | На сумму, которую выплатил заказчик в качестве компенсации за косвенные расходы |

Краткое резюме статьи

Теперь вам должно быть ясно, что означает 104 код вычета в справке 2-НДФЛ, что значит код 503 и прочие обозначения — это знаковые выражения, которые отображаются в налоговой документации как объяснение причины налогового вычета и основания для него.

Так, например, код 503 используется при выплате материальной помощи бывшим и нынешним сотрудникам предприятия, код 311 называется «имущественным вычетом», благодаря которому с покупки жилья можно получить от ФНС сумму до 260 тысяч рублей — и т.д., кодов достаточно много. Указываются они в столбце «Код вычета», а рядом, в столбце «сумма вычета», должна быть прописана сумма, не облагаемая налогом по данному коду.

коды вычетов по НДФЛ с 2016 года актуальность, применение

Данные коды применяются для заполнения новой справки 2-НДФЛ, введенной в действие с 2016 года. Новые коды утверждены на основании Приложения №2 к приказу ФНС №ММВ-7-11/387 от 10 сентября 2015 года и применяются с 29.11.2015 года. Необходимый код можно найти в таблице ниже. При заполнении справки вам также может понадобиться Приложение №1, в котором указаны новые коды доходов.

- 1 Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

- 2 Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 Налогового кодекса Российской Федерации

- 3 Суммы, уменьшающие налоговую базу в соответствии со статьей 214.3 Налогового кодекса Российской Федерации

- 4 Суммы, уменьшающие налоговую базу в соответствии со статьей 214.4 Налогового кодекса Российской Федерации

- 5 Имущественные налоговые вычеты, предусмотренные статьей 220 Налогового кодекса Российской Федерации

- 6 Социальные налоговые вычеты, предусмотренные подпунктом 2 пункта 1 статьи 219 Налогового кодекса Российской Федерации

- 7 Социальные налоговые вычеты, предусмотренные подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации

- 8 Социальные налоговые вычеты, предусмотренные подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации

- 9 Социальные налоговые вычеты, предусмотренные подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации

- 10 Профессиональные налоговые вычеты, предусмотренные статьей 221 Налогового кодекса Российской Федерации

- 11 Вычеты в размерах, предусмотренных статьей 217 Налогового кодекса Российской Федерации

- 12 Суммы, уменьшающие налоговую базу в соответствии со статьей 214 Налогового кодекса Российской Федерации

- 13 Инвестиционные налоговые вычеты, предусмотренные статьей 219.1 Налогового кодекса Российской Федерации

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

| Код вычета | Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 Налогового кодекса Российской Федерации

| Код вычета 201 | Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг |

| Код вычета 202 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг |

| Код вычета 203 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг |

| Код вычета 205 | Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы |

| Код вычета 206 | Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы |

| Код вычета 207 | Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы |

| Код вычета 209 | Сумма убытка по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке |

| Код вычета 210 | Сумма убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг |

Коды доходов в справке 2‑НДФЛ: 2002, 2012, 2760

Справка 2-НДФЛ раскрывает информацию о зарплате и других доходах сотрудника организации. В ней же указана сумма удержанного и не удержанного НДФЛ. Оформляется такая справка на каждого работника и сдается в ФНС. Иногда ее просят сами сотрудники, например, чтобы получить кредит в банке.

Каждому виду дохода присваивается свой код. Их перечень утвержден в Приказе ФНС №ММВ-7-11/387@ от 10.09.2015 г. Последний раз справочник номеров был обновлен Приказом ФНС №ММВ-7-11/633@ от 22.11.2016 г. Далее расскажем, какие коды указываются в 2-НДФЛ.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

https://www.youtube.com/watch?v=XFbedcv3aTQ

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.

Код вычета 311 и 312: что это значит в справке 2-НДФЛ, как получить

Покупка жилья — затратное дело. Но государство считает такое вложение важным событием и помогает россиянам за счет последующего уменьшения налоговой нагрузки. Компенсация понесенных расходов происходит через предоставление налогового вычета.

В этом случае фигурируют код вычета 311 и 312, которые видны в разделах налоговой декларации. Но не все знают, как воспользоваться имущественными вычетами, или вообще не смогут реализовать такое право.

В законодательстве предусмотрен ряд ограничений, при несоблюдении которых государство не будет помогать.

Что такое код вычета 311, где его отражают и как понять, кто может воспользоваться правом на имущественный вычет, разобрался Бробанк.

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

https://www.youtube.com/watch?v=qEOirl_iGJ8

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета.

При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс.

руб., вам все равно не компенсируют.

Как вернуть до 1 300 000 руб. →

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже.

Кому понадобится код 311

Доход физических лиц бывает в разных формах — денежной и неденежной. Кроме того это могут быть расчеты от работодателя, предпринимателей, самозанятых, других компаний или лиц, занимающихся частной практикой:

- поступления денег или имущества в оплату за труд;

- поступления средств в оплату по гражданско-правовым договорам за исполнение работ или услуг;

- зачисление или расчет от предоставления лицензионных услуг обладателям интеллектуальной собственности;

- зачисление средств за продажу интеллектуальной собственности или расчет с обладателем авторского права;

- другие доходы.

Если при подаче 2-НДФЛ работодателем допущена ошибка или неточность в кодировке, то налоговый орган штрафует. Чтобы избежать штрафа можно подать исправленную отчетность самостоятельно, до выявления ошибки налоговым органом, или не допускать неточности при подаче декларации.

Какой тип вычета кодируется под номером 311

Имущественные налоговые вычеты включают в отчеты 2 и 3-НДФЛ. Они бывают в двух кодировках:

- 311 — деньги, которые налогоплательщик потратил на стройку своими силами, либо на покупку нового дома, квартиры, доли в имуществе, земельного участка под индивидуальную застройку;

- 312 — расходы, которые ушли на погашение целевых займов, процентов или рефинансирование кредитов, потраченных на застройку или покупку такого же имущества как в коде 311.

Воспользоваться правом на налоговые вычеты по кодировкам 311 и 312 могут:

- налоговые резиденты РФ, то есть граждане, которые находились на территории РФ 183 дня или дольше в течение последних 12 месяцев до подачи декларации;

- покупатели, которые могут документально подтвердить сделку и право собственности;

- физлица, которые раньше никогда не пользовались правом на данный налоговый вычет, если свое право растрачено, то оформить вычет можно на законного супруга;

- физические лица, которые в указанном периоде получали официальные доходы и с них удерживали налог в размере 13%;

- те граждане, у которых сделка на заем и покупку была заключена с невзаимозависимым лицом;

- покупатели, если сделка заключена на покупку объекта недвижимости на территории РФ;

- физлица, которые оплатили расходы по сделке из собственных накоплений или за счет заемных средств.

Более подробное описание кодов 311 и 312 можно найти в Налоговом кодексе РФ в статье 220, пункте 1, подпунктах 3 и 4.

Как еще можно использовать вычет

При расчете вычета не учитывают средства государственной поддержки. Например, материнский капитал, военную ипотеку или жилищные сертификаты от региональной администрации. Такая госпомощь не отражается на налогооблагаемой базе. А средства, потраченные на отделку жилья, можно включить в сумму лимита до 2 млн руб. Но для этого должны быть соблюдены определенные нюансы:

- если жилье выкуплено у застройщика, а в тексте договора купли-продажи указано, что продана незавершенная строительством жилплощадь;

- в тексте договора на покупку указано, что реализуемая жилплощадь продается без отделки.

Если в тексте договора будет указан пункт, что в квартире нет ремонта, а не отделки, то в вычете могут отказать. Для налоговой службы ремонт и отделка не синонимы. Поэтому важно соблюдать такую формулировку.

https://www.youtube.com/watch?v=4GKIU54qPRU

Покупатель квартиры может включить в имущественный вычет такие расходы на отделку:

- материалы для ремонта;

- оплату работы строительной бригады;

- оплату за составление сметы и проекта отделочных работ.

Четкого перечня в законодательстве нет, но понесенные расходы должны быть соответствующими по смыслу. Затраты, которые не относятся напрямую к отделочным работам могут не включить в сумму имущественного вычета. Одобрят расходы на:

- установку и демонтаж окон и дверей;

- монтаж напольных покрытий, кафеля, кухни, потолков, ванной;

- покраску или оклейку обоями стен и потолков;

- прокладку систем коммуникаций — водопровода, отопительных систем, электропроводу.

Для подтверждения расходов подойдут чеки, акты, квитанции, платежные поручения, где четко указано, за что произведена оплата. Вы можете включить в расходы материалы, даже если все работы по ремонту и установке проводили самостоятельно. Материалы можно указать любые — двери, окна, грунтовку, обои. А вот дрель, кондиционер или цену на кухонный гарнитур включить в вычет не получится.

Включить сумму отделки можно не в вычет на оформление квартиры, а другой период. Если в этом году начисленная сумма налога меньше, чем вычет, то остаток можно перенести на следующий и так до тех пор, пока не будет возвращена вся допустимая сумма.

Кто не получит право на вычет по коду 311

Налоговая служба не одобрит имущественный вычет под кодам 311, если вы:

- не считаетесь налоговым резидентом России;

- покупаете жилплощадь или землю под застройку за пределами территории РФ;

- не можете подтвердить проведение сделки купли-продажи объекта;

- уже использовали свое право на 2 млн рублей и получили вычет ранее;

- приобрели имущество у родственника;

- получили жилье в наследство или по дарственной;

- не получали доходы или заработную плату, с которой был бы удержан подоходный налог 13%;

- не проводили расчет по сделке и не являетесь владельцем объекта или законным супругом покупателя.

Пример подсчета по коду вычета 311

Сотрудник компании ООО «Строинвествавто» налоговый резидент РФ, проживает в г. Калуга и получает заработную плату 60 тыс. рублей. В 2019 году он приобрел жилье за 1,3 млн рублей. В жилье проведен ремонт:

- стоимость закупленных материалов — 100 тыс. рублей;

- работа бригады строителей-мастеров — 200 тыс. рублей.

Под покупку жилья оформлен кредит. За пользование заемными средствами в 2019 году банку уплачено 100 000 рублей процентами. Работник сможет претендовать на имущественный вычет размере 1,7 млн руб.:

- 1, 6 млн руб. (1,3 млн. + 100 тыс. + 200 тыс.) — расходы по приобретение квартиры, материалы и отделку.

- 100 тыс. руб. — уплаченные проценты.

Сотрудник получит право на уменьшение налогооблагаемой базы, если обратится к своему работодателю либо напрямую в налоговый орган. Общая сумма, от которой будет происходить расчет — 1,7 млн рублей. То есть размер вычета достигает 221 тыс. рублей, это 1,7 млн * 13%. Из которых 208 тыс. руб. вычет на приобретение жилплощади и 13 тыс. руб. на уплаченные проценты.

Важно учесть, что проценты по ипотеке не переносятся на другое имущество, в отличие от остальной части неиспользованного вычета за само жилье. В данном примере у гражданина остается 39 тыс. рублей, на которые он сможет претендовать при покупке другого подходящего имущества.

За один год выбрать весь вычет при заработной плате в 60 тыс. рублей работник не сможет, то оставшуюся часть перенесут на следующий год. Государство не будет удерживать налог, пока не будет использована вся сумма вычета. Если доходы останутся прежними, то налог в 13% не будут взимать на протяжении 2-х лет и 4-х месяцев:

- 60 000 * 13% = 7 800 — ежемесячный подоходный налог;

- 221 000/7 800 = 28,3 месяцев — 2 года и 4,3 месяца.

Потом с сотрудника возобновят удержание подоходного налога. Но только при условии, что он не воспользуется своим правом на оставшиеся 39 тысячи вычета.

Какие документы предоставить

Чтобы получить право на вычет, предоставьте подтверждающие документы либо отсканированные копии:

- паспорт, если вы лично обращаетесь в налоговый орган;

- свидетельство подтверждающее право собственности, если регистрация имущества состоялась до 1 июля 2015 года, если позже, то выписку из ЕГРН;

- договор на покупку объекта;

- акт передачи объекта в собственность;

- платежные документы — квитанции, выписки из банка, чеки;

- если оформлена ипотека, то кредитный договор и справку из банка об уплаченных процентах;

- 2-НДФЛ, если самостоятельно подаете декларацию на вычет;

- документы, которые подтверждают расчет за объект или затраты на строительство.

В приведенном выше примере работник получает одновременное право на два вычета по кодам 311 и 312. Эти сведения будут отражены в 2-НДФЛ при подаче декларации через работодателя или 3-НДФЛ при самостоятельном предоставлении отчета в налоговый орган.

https://www.youtube.com/watch?v=E8XyjdWi8fw

Во втором случае налоговая рассматривает документы и проводит камеральную проверку до 3-х месяцев от дня подачи декларации.

После этого она возмещает ранее удержанный налог на банковский счет налогоплательщика, указанный в заявлении.

Если положенный вычет и накопленные проценты не исчерпаны за один год, то в следующем году потребуется предоставить 3-НДФЛ еще раз. Процедура повторяется до тех пор, пока государство не компенсирует всю сумму.

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о.

начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет.

treskova@brobank.ru

Эта статья полезная?

Что значит код 311 в справке 3-НДФЛ — Evle

После регистрации покупки недвижимости физическим лицом, ему становится доступно оформление имущественного вычета. Есть два варианта для возврата подоходного налога – через ИФНС или получить вычет у налогового агента.

В первом случае необходимо заполнение декларации 3-НДФЛ и предоставлении справок 2-НДФЛ, во втором – достаточно написания заявления в бухгалтерию. Так как вычетов множество, каждому из них присваиваются определенные коды.

Что такое код налогового вычета

Каждый налоговый вычет обладает своей кодировкой – цифровым шифром. Они нужны, чтобы классифицировать положенные работнику послабления в справках по форме 2-НДФЛ. Для имущественных вычетов применяется код 311.

Подобная кодировка имеет значение не только для сотрудника, но и для организации. Справки о доходах, сформированные на предприятии, являются бланками отчетности, которые проверяются налоговиками. В них отражается информация:

- О начисленных сотрудникам окладах, премиях и удержанных с них налоговых обязательствах.

- О налоговых вычетах и суммах налога, который удержать не возможно.

Что значит код 311 в справке 3-НДФЛ

Возврат подоходного налога, при котором используется код 311, физическими лицами может быть осуществлен двумя способами:

- Через работодателя – ежемесячно;

- Через ФНС – один раз в год.

Рассмотрим эти варианты более подробно.

Возврат налога через бухгалтерию

Официально трудоустроенный налогоплательщик имеет право возвращать НДФЛ ежемесячно через налогового агента. Для этого в ФНС нужно писать заявление о подтверждении имущественного вычета. Такой документ выдается сроком на один год.

Построить или приобрести свое жилище сейчас недешево. Поэтому выбрать всю сумму, подлежащую возврату, за отчетный год сложно. После истечения годового периода нужно получить новое подтверждение. Это значит, что ФЛ ежегодно следует подавать декларацию 3-НДФЛ, где проставляется код — 311 и фиксируются суммы, с которых уже получен возврат подоходного налога.

Примененные налоговые возвраты отражаются в отчетной документации организации – справке 2-НДФЛ. Здесь они имеют кодировку 311. Код предназначен для отражения сумм, затраченных на возведение или покупку собственного жилья. В соответствии с ними производится перераспределение НДФЛ.

Шифр проставляется в справочных документах при ежемесячном получении имущественного вычета на основании полученного от ФНС подтверждения.

Это означает, что денежные средства в размере 13% заработка, будут возвращаться налогоплательщику каждый месяц в течение года.

Для получения подтверждения на следующий год, сдается налоговая декларация, заполненная в соответствии с выданной справкой 2-НДФЛ.

Как уже говорилось выше, код 311 применяется бухгалтерией предприятий для шифрования полученных сотрудником налоговых вычетов в отчетном году. Он проставляется в четвертом разделе документа. А рядом с ним указывается оставшаяся сумма, с которой может быть совершен возврат налога.

https://www.youtube.com/watch?v=JtZ9KSTd6I0

Чуть ниже заносятся данные о подтверждающей право имущественного вычета бумаге, выданной налоговой. Здесь указываются порядковый номер, дата получения документа и индивидуальный код ФНС.

Стоит заметить, что для получения денежных средств по коду 311 ваш заработок за год не должен быть более 280 тысяч рублей. Свыше этой суммы возврат подоходного налога невозможен.

Получение имущественного вычета в ФНС в 2019 году

При возврате подоходного налога раз в год через ФНС, декларация заполняется на основании выданных справок 2-НДФЛ. Для внесения кода 311 предназначена строка 180 пункта 2.5. Находятся упомянутые графы на листе Д1.

Декларирование доходов по форме 3-НДФЛ предусматривает не только предоставление имущественных возвратов, но и общий отчет по уплаченным налогам в пользу государства. Этот отчет в обязательном порядке должны подавать следующие лица:

- ФЛ, ведущие свою деятельность в статусе ИП и самостоятельно исчисляющие и уплачивающие подоходный налог. К ним также относятся частные нотариальные и адвокатские конторы.

- Люди, имеющие гражданство РФ, но получающие финансовое вознаграждение от зарубежных фирм.

- ФЛ, имеющие дополнительные доходы от продажи неиспользуемой собственности или ее передачи другим лицам на условиях аренды. К этой категории относят получение дорогих подарков или лотерейных выигрышей.

При получении имущественного вычета по коду 311 декларация 3-НДФЛ подается за весь календарный год. Это значит, что налог будет возвращен общей суммой с момента возникновения права на собственность.

Расчет подается после истечения налогового года. Сроки, установленные для подачи декларации на стандартных условиях, при получении только имущественного вычета могут не соблюдаться.

Этот документ можно сдать и после 30 апреля.

Возврат НДФЛ, получаемый путем оформления налоговой декларации не имеет срока давности. То есть можно получить вычет, как спустя 12 месяцев, так и по истечении нескольких лет.

Такое право ограничивается тремя предшествующими годами.

Это означает, что купив квартиру в 2010 году, а подав документы на вычет только в 2019 году, вы можете вернуть подоходный налог только за 2016, 2017 и 2018 годы.