Когда вы вкладываете деньги в банк, то вы начинаете задумываться о том, как именно этот посредник считает вашу прибыль? И чтобы разобраться в таком вопросе подробно, необходима формула расчета процентов по вкладу с капитализацией и без. Именно она позволяет банкам начислять выгоду. Умея ей пользоваться, легко проверить честность кредитной компании. Только не спешите. Процесс требует сосредоточенности.

- Зачем считать проценты по вкладу?

- Формула расчета простых процентов без капитализации

- Формула расчета процентов по вкладу с капитализацией

- Рассчитываем вклады с пополнением и снятием

- Расчет процентов по вкладу в Excel

- Калькулятор вкладов

- Пару слов об эффективной ставке

- Как не быть обманутым?

- Формула начисления процентов по вкладам — рассказываем подробно

- Как рассчитать проценты по вкладу с капитализацией

- Формула расчёта сложных процентов и эффективной ставки

- Пример расчёта

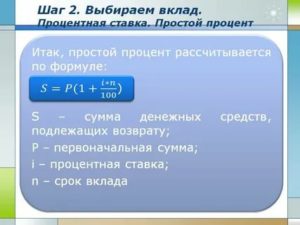

- Формула расчета простого процента

- Что такое эффективная ставка по депозиту?

- Как рассчитать онлайн?

- Пример расчета

- Расчет процентов по вкладу: формула, как рассчитать?

- Расчет процентов по вкладу: формула

- Расчет сложных процентов по вкладу

- Расчет вклада с капитализацией процентов в Excel

- Расчет процентов по вкладу: калькулятор

- Формулы расчета процентов по вкладам: сложные проценты, капитализация, с пополнением

- Простые и сложные формулы расчёта

- Простые проценты

- Сложные проценты

- Формула расчета процентов по вкладу: простые проценты и капитализация

- Формула простых процентов по вкладу: примеры расчетов

- Какие бывают

- На что обратить внимание

- Главные характеристики

- Вклад с капитализацией

- В чем же разница

- Магия сложных процентов

- 🎦 Видео

Зачем считать проценты по вкладу?

Вообще, это необходимо для того, чтобы вы могли самостоятельно понимать, сколько денег вам принесет предложенная программа. Потому что банки часто прячут реальные цифры за завесой терминологии.

А так, вы сможете сравнивать разные условия. Без помощи специалиста выбирая то, что вам необходимо.

Кроме того, вы сможете вычислять случайные или не совсем случайные сбои в банке. Если вам начислили меньше процентов по вкладу, то можно легко проверить по формуле и оспорить такое начисление.

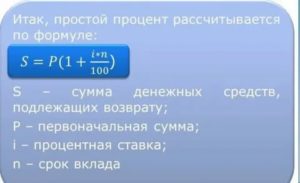

Формула расчета простых процентов без капитализации

Вклады могут быть с капитализацией и без. Подробно об этом можно прочитать в нашей статье.

Если вы выбрали вклад без капитализации, то он считается простым. И формула по расчету процентов здесь тоже простая. Она имеет вид:

S = (P x I x t / K) / 100

Здесь:

- S — сумма процентов, которая должна быть начислена;

- Р — деньги, которые вы внесли;

- I — непосредственно сама ставка;

- t — количество дней, за которые начисляются проценты;

- K — число дней в году;

- Ну и 100 — это типа сто процентов.

Теперь разбираем пример.

Вы оформили вклад на 100 000 рублей. Срок такого вклада 1 год. Вам должны начислять 11,5% годовых.

Чтобы высчитать, сколько именно вы получите в конце года, необходимо посчитать пример, составленный по формуле:

(100 000 х 11,5 х 365/365)/100 = 11500 Заметьте, что мы делим 365 на 365. Это потому что срок вклада и количество дней в году совпадают. А если бы вы положили деньги на 2 дня, то мы бы — 2 делили на 365 и тд.

Одиннадцать с половиной тысяч вы получите за 365 дней. Много это или мало — решать вам. Но теперь, вы знаете правду.

Формула расчета процентов по вкладу с капитализацией

При капитализации проценты прибавляются к телу вклада. В итоге, каждый месяц размер вклада соответственно растет.

Формула расчёта здесь формально называется сложной. И выглядит она вот так:

S = (P x I x j / K) / 100

Здесь:

- S — опять же, необходимые нам проценты;

- Р — это сумма денег, которая теперь увеличивается каждый месяц;

- I — процентная ставка;

- j — число дней в том периоде, за который производится капитализация;

- K — сумма всех дней в году, типа 365;

- 100 — снова в роли ста процентов.

В качестве примера можно взять ту же самую ситуацию. Вы опять положили на депозит 100 000 рублей. Только теперь уже на три месяца. Вам обещают ставку 11,5% в год.

Считаем пример за первый месяц по формуле: (100 000 х 11,5 х 30 / 365) / 100 = 945 рублей дохода по процентам за первый месяц.

Второй месяц рассчитывается точно также, по тому же примеру. Но здесь вы прибавляете к 100 000 рублей еще 945 рублей, так как это принцип капитализации. А если месяц более длинный, то еще и дописываете число к тридцатке или убираете, если это допустим февраль.

В итоге у нас выходит: (100945 х 11,5 х 31 / 365) / 100 = 985 рублей дохода за второй месяц.

Потом берем 100945 (прошлая сумма) и прибавляем 985 (наш доход).

Снова составляем пример: (101930 х 11,5 х 31 / 365) / 100 = 995,5 рублей дохода по процентам за третий месяц.

И так далее. Чем больше месяцев продержится вклад, тем больше будет расти доход по нему. Каждый месяц небольшая, но прибавка. Поэтому такие депозиты пользуются большим спросом.

Рассчитываем вклады с пополнением и снятием

Здесь ничего рассчитывать не надо. Просто делите вклад на периоды. И считаете за каждый период, как за отдельный депозит.

При этом важно знать, какие точно проценты у вас будут. Потому что часто при досрочном снятии денег клиент может получить пониженную процентную ставку.

Разберем еще один пример:

Вы положили 10 000 рублей на год по ставке 15% в год. Но решили их снять через 180 дней. При этом банк не тронул проценты.

Тогда мы считаем все по-старому. Только вместо года берем 180 дней, так как вы фактически держали вклад столько, забрав деньги раньше.

У нас получается: (10 000 х 15 х 179/365)/100 = 735,6 рублей — ваши проценты.

Вы заметили, что вместо 180 мы написали 179? Это потому, что многие банки не учитывают последний день. День снятия. Так они пытаются сэкономить.

Расчет процентов по вкладу в Excel

Если вы хотите быстро рассчитать проценты по вкладу с капитализацией, то вам потребуется таблица Эксель.

Станьте на любую ячейку и вызовите функцию нажав Fx слева от строки ввода. Перед вами будет список функций. Из него надо выбрать БС — будущая стоимость. Ее также можно найти через поиск, если она не появилась.

Когда выбранная функция открыта, то необходимо внести имеющиеся данные:

- Ставку. Она должна быть в виде десятичной дроби. Если мы рассматриваем капитализацию, то необходимо поделить ставку, на количество месяцев;

- Количество периодов капитализации (КПЕР). Если у вас вклад сроком один год, то таких периодов будет 12;

- Поле ПЛТ не нужно трогать. Оно используется тогда, когда вы получаете каждый месяц фиксированную сумму.

- Приведенная сумма (ПС). Это сумма, которую вы положили в банк;

- В колонке «тип» ничего вводить не надо.

В итоге вы сразу получите сумму, которая является конечным размером депозита, когда закончится срок вклада. Если вычесть из него начальную величину, то вы узнаете, сколько именно выплатит банк чистыми процентами.

Калькулятор вкладов

Это специальная программа, которая рассчитывает все, что касается депозитов. Она является аналогом знаменитого кредитного калькулятора.

Найти такую программу можно на сайтах банков, которые предлагают вложить деньги. Есть она и на многих финансовых ресурсах. Например, здесь: https://calcus.ru/kalkulyator-ladov .

Но важно помнить, что в такую программу могут быть заложены любые данные. И калькулятор от этого фальшивит.

Есть даже случаи, когда банковские калькуляторы рассчитывают проценты так, чтобы сумма выходила чуть больше. Поэтому лучше проверять вручную. Так вы точно не упустите выгоду.

Пару слов об эффективной ставке

Эффективная ставка по вкладу – это тот показатель, по которому все рассчитывается фактически. Кстати про эффективную ставку по кредиту есть развернутая статья.

То есть, если вы видите рекламное предложение — это лишь слова. А по факту, банк будет руководствоваться тем, что написано в официальном договоре. Обычно, в договоре прописывается эффективная ставка. Она может быть ниже своего рекламного аналога.

А при капитализации такой показать несколько увеличивается, так как проценты прибавляются к основной сумме. Она растет, и ваша прибыль совместно с ней.

Помните, что ставка иногда может быть плавающей. Например, расти в зависимости от длительности кредита. Кроме того, не стоит забывать про начисление процентов.

В договоре обычно пишут, что они начисляются ежедневно. Но это не значит, что каждый день их можно снимать. Просто такая формулировка сильно привлекает вкладчиков.

Как не быть обманутым?

Прежде чем рассчитывать проценты по вкладу формулой или калькулятором необходимо себя обезопасить. Банку не выгодно, что вы зарабатываете. Поэтому он может прибегать к разным хитростям.

Например, часто проценты перечисляются на другой счет. И за такую услугу берутся хоть небольшие, но всё-таки деньги. Еще, вам могут подключить уведомления по смс или нечто подобное, платное.

Иногда банк уже указывает процентную ставку по вкладу с учетом капитализации. Но при этом он пишет «+ капитализация». Клиент думает о двойной выгоде. А потом оказывается, что он «неверно понял юридическую формулировку».

Как и по кредитам, по вкладам возможны штрафы. Иногда банк снижает выплаты, если сумма на депозите слишком большая. Больше, чем это предусмотрено договором. Вы узнаете об этом в последний момент, теряя свои деньги.

Помните о пролонгации по вкладу. Она часто бывает автоматической. И ее проценты сохраняются на прежнем уровне. Поэтому лучше внимательно за этим следить. Вдруг вы найдете нечто более выгодное.

Ваша конечная прибыль может зависеть не только от формулы расчета процентов по вкладу, но и от многих банковских нюансов. Следовательно, сделать точный расчет невозможно. Но примерные данные получить всегда можно. Они позволят предсказать хоть какую-то картину.

https://www.youtube.com/watch?v=Oj6RmdkPQeA

В дополнение темы:

Формула расчета процентов по кредиту

Рассчет налога на роскошь

Почему банки снижают проценты по вкладам?

Задать вопрос о кредитах нашим специалистам!

Видео:Что такое капитализация процентов по вкладу - что это значит и как работает калькулятор вкладовСкачать

Формула начисления процентов по вкладам — рассказываем подробно

Финансовые организации в этом году повышают проценты по рублёвым депозитам. В частности крупные банки привлекают клиентов за счёт функции капитализации процентов у депозитов.

Для расчёта реальных доходов финансисты используют специальные калькуляторы и вычисления.

Потенциальные клиенты и действующие вкладчики могут самостоятельно применить формулу расчёта процентов по вкладу, чтобы рассчитать реальные доходы по финансовому продукту.

Как рассчитать проценты по вкладу с капитализацией

Капитализация процентов — выгодное условие депозитов — процесс постоянного прибавления процентов к уже начисленным ранее.

В первый период (чаще всего месяц) доходы прибавляются к стартовой сумме депозита, каждый последующий период — к сумме вклада плюс доходы за предыдущий период, т.е.

просиходит начисление «проценты на проценты». Благодаря этому процентная ставка растёт и превращается в эффективную.

Проценты у таких вкладов ниже, поэтому необходимо вычислять проценты по формуле для точного определения будущего дохода.

Капитализацию и её доход называют сложными процентами. Большое значение при расчёте имеет периодичность начисления прибыли. Чаще всего банки предлагают ежемесячное начисление процентов по депозитам.

Банк ВТБ предоставляет вклад «Максимум», где повышенная ставка совмещена с функцией ежемесячной капитализации. Стартовая сумма начинается от 30 тыс. рублей, процентная ставка может дойти до 7,1 %, эффективная ставка при этом до 7,3 %, период размещения — до 380 дней.

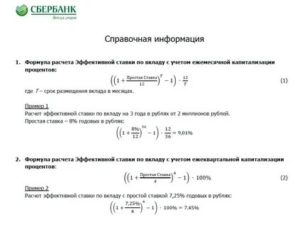

Формула расчёта сложных процентов и эффективной ставки

Подробная информация по процентным ставкам вкладов, в том числе с учётом капитализации, доступна на большинстве банковских ресурсов. Райффайзен банк предлагает депозит «Стабильный рост» своим клиентам, где показаны не только максимальные процентные ставки, но и эффективные:

Ставки с капитализацией повышаются на десятые и сотые процента с увеличением срока и суммы, формируя эффективную ставку. Верхняя планка по депозитам составит 5,58 %, срок размещения — до 2 лет. Формула расчёта процентов по вкладу с учётом капитализации выглядит следующим образом:

Расшифровка символов:

ЕС — эффективная ставка,

С — процентная ставка, указанная в договоре,

N — количество капитализаций за период нахождения депозита,

m — количество повторений периодов.

Клиент будет понимать, какой процент реально будет начисляться к депозиту в процессе капитализации.

Формула расчёта прибыли сложных процентов:

Расшифровка символов:

SUM — итоговая сумма, которую получит клиент в конце срока вклада,

C — процентная ставка, указанная в договоре,

X — сумма депозита,

n — количество капитализаций за весь период размещения депозита.

Пример расчёта

Сергей Сергеевич решил оформить депозит «Стабильный рост» в Райффайзен банке. Он вносит 100 тысяч рублей на срок 366 дней с базовой процентной ставкой 5,3 %, количество капитализаций равно 12, так как банк установил ежемесячный период начисления процентов. Чтобы рассчитать эффективную ставку по депозиту он использует формулу, описанную выше:

Получается, что эффективная ставка равна 5,43 % — такая же указана на странице банка.

Чтобы вычислить сложные проценты по своему депозиту и вычислить итоговую прибыль по вкладу с капитализацией, Сергей Сергеевич использует вторую формулу:

Согласно формуле, клиент заработает 5428 рублей, общим итогом станет 105 428 рублей. Если бы не было капитализации, он заработал бы 105 300 рублей.

https://www.youtube.com/watch?v=MS7YcDsMvKs

Если использовать онлайн-калькулятор получается та же сумма:

Согласно графику выплат-капитализаций можно детально проследить процесс начисления процентов.

Использование формул необходимо не только профессиональным экономистам, но и потенциальным вкладчикам банка. Благодаря вычислениям, вкладчики могут детально проанализировать будущие доходы, а также сравнить их с другими предложениями на финансовом рынке.

: Фора-Банк — проценты по вкладам

Формула расчета простого процента

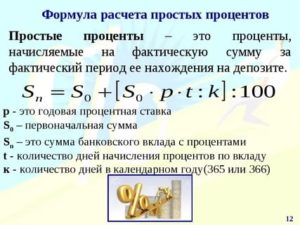

Процент, начисляемый на сумму вклада, с определенной в договоре периодичностью в течение определенного срока, но без учета ранее начисленных процентов называется простым. Расчет простого процента осуществляется по следующей формуле:

- Сумма вклада – сумма денежных средств на счете депозита;

- Период – количество дней, за которые начисляется процент;

- Ставка – годовая процентная ставка;

- Дней в году – фактическое количество календарных дней в году: 365 или 366.

Как видно из формулы, сумма простого процента зависит от процентной ставки и срока вклада, при этом периодичность начисления на итоговую доходность не влияет, поскольку проценты к телу вклада не причисляются.

Тем не менее, если по условиям договора проценты начисляются и выплачиваются не в конце срока, а с определенной периодичностью, например, ежемесячно, итоговая доходность депозита формируется из сумм процентов, начисленных за каждый период:

- Сумма процентовi – сумма процентов за один период;

- n – количество периодов в течение срока депозитного договора.

Итоговая сумма вклада, подлежащая возврату по окончании срока действия депозитного договора, рассчитывается следующим образом:

Пример расчета простых процентов и итоговой суммы депозита

Условия депозитного договора:

- Сумма вклада: от 10 000 до 1 400 000 рублей;

- Срок вклада: 6 месяцев;

- Периодичность начисления и выплаты процентов: ежемесячно;

- Процентная ставка: 9,5% годовых.

Допустим, на указанных условиях мы решили разместить на депозите 250 тыс. рублей в период с января по июнь в не високосный год (365 дней). В таком случае сумма процентов за полный срок депозитного договора составит:

Сумма процентов = 250 000 * 181 * 9,5/(100 * 365) = 11 777,4 рублей.

Но поскольку по условиям договора проценты начисляются и выплачиваются ежемесячно, сумма процентов будет выплачена шестью платежами, каждый из которых будет рассчитан в соответствии с количеством календарных дней в месяце.

Проценты за январь, март, май = 250 000 * 31 * 9,5/(100 * 365) = 2017,12 р.

Проценты за февраль = 250 000 * 28 * 9,5/(100 * 365) = 1821,92 р.

Проценты за апрель, июнь = 250 000 * 30 * 9,5/(100 * 365) = 1952,05 р.

В результате через 6 месяцев сумма депозита с начисленными процентами составит:

Сумма с процентами = 250 000 * (1 + 181 * 9,5/(100 * 365)) = 261 777,4 рублей.

Что такое эффективная ставка по депозиту?

Эффективной считается номинальная ставка в сумме с капитализацией, получаемая путем начисления суммы вознаграждения, как на сумму вклада, так и на %, начисленные финучреждением.

Как рассчитать онлайн?

Онлайн расчет процентов можно осуществлять на сайте банка, выбранного для размещения депозита. Для этого нужно найти на странице банка онлайн калькулятор вкладов, ввести в него требуемые данные и рассчитать:

- сумму;

- срок;

- дату начала размещения вклада;

- % ставку;

- период капитализации;

- пополнение (если возможно).

Пример расчета

Расчет при ежемесячной капитализации:

Исходные данные:

Сумма вклада – 50 000 руб.;

Годовая ставка — 8%;

Срок вклада – 12 мес.

50 000 х(1+0,08/12)12= 54 150 руб.

| Поделитесь в соц.сетях: |

Видео:Как посчитать проценты по вкладу Сбербанка? Рассчитываем доход через Калькулятор на сайте СбербанкаСкачать

Расчет процентов по вкладу: формула, как рассчитать?

13.02.2015 125 068 49 Время на чтение: 12 мин. :

Сегодня я расскажу и покажу вам, как легко и быстро произвести расчет процентов по вкладу при помощи формулы, а также как рассчитать проценты по вкладу с капитализацией по формуле и в MS Excel. Для чего это нужно?

Во-первых, для того, чтобы точно узнать, что вы получите в денежном выражении от размещения вклада в банке и сделать вывод о том, подойдет ли вам такой вклад или нет. Чтобы иметь возможность сравнить условия разных банков.

Во-вторых, для того, чтобы проверить банк: правильно ли он начисляет вам проценты по вкладу и верный ли вообще принцип расчета использует? Конечно же, сейчас это происходит автоматизировано, но всегда может произойти сбой, и проценты начислятся некорректно, вероятнее всего, не в вашу пользу. Если вы этого не заметите, то банк — тем более. На моей практике такое однажды было.

Итак, рассмотрим, как рассчитать проценты по депозиту в разных случаях.

Расчет процентов по вкладу: формула

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Формула расчета процентов по вкладу:

Sп = (Sв*%*Nд)/Nг

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

- Nд — число дней начисления процентов;

- Nг — число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

Пример 1.Вопрос: я оформляю вклад в сумме 10000 рублей на 180 дней под 15% годовых. Сколько процентов я получу за весь период?

Ответ: (10000*0,15*179)/365 = 735,62 рубля. (179 — потому что дата возврата вклада не учитывается)

Пример 2.Вопрос: я оформляю вклад в сумме 50000 рублей на год под 16% годовых, с ежемесячной выплатой процентов. Сколько я буду получать с него ежемесячно?

Ответ: Это будет зависеть от того, сколько дней в каждом месяце ваша сумма пролежит на депозитном счете. Например, для месяцев, в которых 30 дней — (50000*0,16*30)/365 = 657,53 рубля.

Для месяцев, в которых 31 день — (50000*0,16*31)/365 = 679,45 рублей.

В феврале, а также в месяц размещения и месяц снятия вклада — меньше, исходя из того количества дней, которое сумма вклада будет находиться на счете.

Пример 3. Вопрос: У меня есть вклад с пополнением и снятием под 10% годовых. На 1 января на нем лежало 30000 рублей. 15 января я пополнил счет на 5000 рублей, а 20 января снял со счета 20000 рублей. Сколько процентов я получу за январь?

Ответ: Расчет процентов по депозиту в этом случае нужно осуществлять следующим образом. Сначала считаем количество дней, которые каждая сумма пролежала на счете:

- 30000 — с 1 по 14 — 14 дней;

- 35000 — с 15 по 19 — 5 дней;

- 15000 — с 20 по 31 — 12 дней.

Теперь осуществляем расчет процентов по вкладу: (30000*0,10*14)/365 + (35000*0,10*5)/365 + (15000*0,10*12)/365 = 212,34 рублей.

Расчет сложных процентов по вкладу

Если вам необходимо рассчитать сложные проценты по вкладу — это будет несколько сложнее. Для этого используется следующая формула.

Формула сложных процентов по вкладу:

Sп = Sв*(1+%)n-Sв

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в период капитализации в виде десятичной дроби. % = p*Nд/Nг (p — процентная ставка по вкладу в виде десятичной дроби, Nд — период капитализации в днях (месяцах), Nг — количество дней (месяцев) в году);

- n — число периодов капитализации.

Как вы видите, для расчета нам понадобится функция возведения в степень. Она есть на стандартном калькуляторе для Windows. Чтобы ее увидеть — измените через меню вид калькулятора на «инженерный». Xy — это и есть функция возведения в степень. Например, чтобы возвести 1,01 в 12 степень, нажмите на калькуляторе последовательно: 1,01 -> Xy -> 12 -> =.

Рассмотрим, как рассчитать сложный процент по вкладу по формуле сложных процентов на примере.

Пример. Вопрос: Я оформляю вклад в сумме 50000 рублей на год под 15% годовых с ежемесячной капитализацией процентов. Сколько процентов я получу за все время?

Ответ: Сначала рассчитаем процентную ставку в период капитализации, то есть, в один месяц: % = 0,15*1/12 = 0,0125. Теперь произведем расчет процентов по вкладу с капитализацией: 50000*(1+0,0125)12 — 50000 = 8037,73 рубля.

Расчет вклада с капитализацией процентов в Excel

И в заключение я покажу вам еще один простой способ быстро произвести расчет процентов по депозиту с капитализацией. Для этого нам понадобится стандартный табличный редактор Эксель (MS Excel).

Открываем Эксель, становимся на любую ячейку таблицы и вызываем функцию нажатием кнопки fx слева от строки ввода данных. Из списка предложенных функций выбираем БС — будущая стоимость. Если этой функции нет в появившемся списке (там отображается 10 последних использующихся), то найдите ее через поиск.

https://www.youtube.com/watch?v=8yXQVGDS014

Нажимаем функцию БС и в открывшейся таблице вводим необходимые вам данные:

- Ставка — ставка по вкладу в виде десятичной дроби в период капитализации (то есть, если у вас вклад с ежемесячной капитализацией, то делим ставку по вкладу на 12 месяцев и результат вносим в эту ячейку);

- Кпер — количество периодов капитализации. Например, если у вас вклад на год, и проценты капитализируются ежемесячно, то вводим сюда 12;

- Плт — ничего не вводим. Это поле используется в том случае, когда ежемесячно происходит выплата фиксированной суммы;

- Пс — нынешняя (приведенная) сумма вклада, то есть, та сумма, которую вы кладете на депозит.

- Тип — ничего не вводим.

В результате вы сразу в форме увидите сумму, в которую превратится ваш вклад вместе с процентами за весь период — будущую стоимость вклада. Если вычесть из нее начальную сумму вклада — вы получите непосредственно сумму начисленных сложных процентов.

Например, вот так я рассчитал будущую стоимость вклада для последнего примера, приведенного выше:

Как видите, результат абсолютно тот же, что и по при расчете вклада по формуле сложных процентов (см. выше) — 58037,73 рубля — вклад вместе с процентами или 8037,73 рубля только проценты.

Расчет процентов по вкладу: калькулятор

Можно использовать и самый простой метод расчета процентов по вкладу — депозитный калькулятор, размещенный на сайте банка или каком-то стороннем финансовом сайте.

Однако, здесь есть свои нюансы: вы никак не можете знать, какая формула расчета заложена в этот калькулятор, что и как он считает: так, как на самом деле должен производиться расчет процентов по вкладу (то, что я вам сегодня рассказал и показал) или так, как это выгодно банку.

Поэтому я настоятельно рекомендую производить расчет процентов по депозиту самостоятельно, при помощи вышеизложенных формул и методов, а затем делать проверку, внося данные в депозитный калькулятор банка.

Если рассчитанные суммы совпадут — значит, банк считает проценты по вкладу честно, если там они получатся меньше — значит, расчет процентов по вкладу производится по какой-то другой методике, указанной в договоре, которая вам не выгодна.

В последнее время подобные случаи можно наблюдать довольно часто: банки рекламируют одну процентную ставку, а по факту получается на 1-2% годовых меньше.

Теперь вы знаете, как рассчитать проценты по вкладу в каждом случае, сможете сделать это самостоятельно, сравнить условия банковских вкладов и проверить, правильно ли банк начисляет вам проценты.

Видео:Формула расчёта процентов по вкладуСкачать

Формулы расчета процентов по вкладам: сложные проценты, капитализация, с пополнением

Сегодня весьма полезно знать некоторые тонкости начисления процентов по депозитам.

Это позволяет заранее подсчитать прибыль за месяц или год, определиться с типом финансового учреждения и депозитной программой.

Сегодня активно используется несколько методик начисления, а значит, и несколько формул расчета процентов по вкладам. Об этом мы и поговорим сегодня, помогая вам подсчитать вашу прибыль без посторонней помощи.

Простые и сложные формулы расчёта

Порядок начисления осуществляется с использованием плавающей или фиксированной ставки. Чем они отличаются? Фиксированный вариант устанавливается банком, а также закрепляется в депозитном договоре.

Он всегда остается неизменным в течение всего срока вложения ваших средств, т.е. он специально фиксируется.

Может ли он измениться?

Да, но только в случае досрочного расторжения всех договорных отношений, автоматического продления подписанного договора на новый срок или же при выплате средств за весь период вложения по ставке до востребования. Такие условия всегда дополнительно прописываются в договоре.

https://www.youtube.com/watch?v=Picq6lS6GO0

Что касается плавающего варианта, то он первоначально устанавливается в договоре, но может меняться в течение всего депозитного срока.

Порядок, а также условия его изменения дополнительно оговариваются в договоре. Цифры меняются с изменениями курса валюты, с изменениями ставки рефинансирования, с переходом суммы депозита в другую категорию.

Если вы собираетесь использовать формулы расчета процентов по вкладу, вам нужно знать определенные параметры вложения средств на счет:

- Сумму депозита;

- ставку по нему;

- срок размещения;

- цикличность начисления ставки;

- вид используемой ставки (фиксированная или плавающая).

Советуем почитать: виды вкладов в банке.

Простые проценты

Формулу расчета простых процентов обычно используют в случае прикрепления ставки на счет только по окончанию периода размещения всего депозита, или же в случае их начисления на другой счет.

Когда срок размещения, а также вся сумма являются значительными, а банк рассчитывает их по такой формуле, вкладчик получает пониженный доход.

S=P+(P*I*T/K)/100

S является суммой средств, которая подлежит возврату (т.е. сумма депозита + ставка). P – это средства, привлеченные первоначально. I – ставка за год. T – количество дней от первоначального взноса, на которые и будут рассчитываться все проценты. K – количество дней в году по календарю (365 или 366).

Если вам нужно рассчитать исключительно саму ставку, то можно воспользоваться такой формулой:

Sp=(P*I*T/I)/100

Сложные проценты

Формула расчета сложных процентов по вкладу используется в случае, если начисление средств осуществляется через определенные промежутки времени, равные между собой (ежеквартально, ежемесячно или ежедневно).

При этом начисленные деньги причисляются к депозиту. Сегодня многие банки предлагают именно поквартальное начисление. Такую формулу также называют формулой расчета процентов по вкладу с капитализацией.

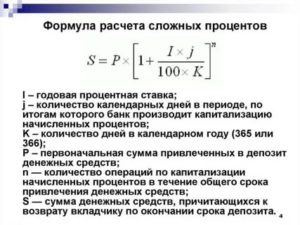

Формула сложных процентов выглядит таким образом:

I – годовая ставка. j – количество дней в периоде, согласно календарю, по итогам данного количество банк начисляет средства. K – количество дней в году (365 или366).

P – это средства, привлеченные первоначально. n – количество операций по счету в течение всего срока привлечения средств.

S – денежные средства, которые должны быть выданы клиенту по окончанию срока хранения.

Если вам нужно рассчитать исключительно саму ставку, то можно воспользоваться следующей формулой расчета процентов по вкладу с пополнением:

I – годовая ставка. j – количество дней в периоде, согласно календарю, по итогам данного количество банк начисляет средства. K – количество дней в году (365 или 366).

P – это средства, привлеченные первоначально. n – количество операций по ставке в течение всего срока привлечения средств. Sp – конкретная сумма процентов.

Интересная статья: как открыть вклад на ребёнка?

Как правило, сроки капитализации устанавливаются самим финансовым учреждением. Они представляют периодичность, в течение которой банк будет начислять средства, а проценты будут добавляться к общей сумме средств вклада.

Обычно пополнения начисляется в день окончания вклада. Сами же финансовые учреждения всегда рады предложить клиентам разные виды депозитов. В отдельных случаях начисления проводятся чаще.

Ознакомьтесь с предложениями банков

| Карта с кэшбэком в Росбанке | Оформить карту |

- Кэшбэк до 7% — на выбранные категории;

- Кэшбэк 1% — на все покупки;

- Снятие наличных без комиссии в банкоматах партнерах;

- Бонусы, скидки на товары и услуги от VISA;;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно;

- До 4 разных валют на 1 карте.

| Карта от Юникредит Банка | Оформить карту |

- До 5% кэшбэка;

- Снятие наличных без комиссии в банкоматах партнерах;

- Обслуживание карты — бесплатно;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| Карта от банка Восточный | Оформить карту |

- До 7% кэшбэка;

- Снятие наличных без комиссии в банкоматах партнерах;

- Обслуживание карты — бесплатно;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| Карта от Хоум Кредит Банка | Оформить карту |

- До 10% кэшбэк у партнеров;

- До 7% годовых на остаток по счету;

- Снятие средств в банкоматах без комиссии (до 5 раз в месяц);

- Технология Apple Pay,Google Pay и Samsung Pay;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Дебетовая карта от Альфа банка | Оформить карту |

- Кэшбэк до 10% от заправок на АЗС

- Кэшбэк до 5% от счетов в кафе и ресторанах

- Кэшбэк до 1% от всех остальных покупок

- До 6% годовых на остаток

- Обслуживание карты — бесплатно;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Тинькофф банка | Оформить карту |

- До 6% на остаток по счету

- Бесплатное снятие наличных в любом банкомате мира;

- Cashback до 30% за покупки по спецпредложениям;

- Для граждан любых стран;

- Обслуживание карты бесплатное при наличии 30.000 на счете;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк;

- Снятие средств в банкоматах без комиссии.

| Карта от Райффайзенбанка | Оформить карту |

- Выписки по карте — бесплатно;

- Стоимость обслуживания от 0 рублей;

- Комиссия за перевод от 0 рублей;

| Карта от банка Открытие | Оформить карту |

- Кэшбэк 3% на все!;

- Стоимость обслуживания от 0 рублей;

- Комиссия за перевод от 0 рублей;

Видео:Расчет сложных процентов (4 примера)Скачать

Формула расчета процентов по вкладу: простые проценты и капитализация

Шрифт A A

Финансовые организации в этом году повышают проценты по рублёвым депозитам. В частности крупные банки привлекают клиентов за счёт функции капитализации процентов у депозитов.

Для расчёта реальных доходов финансисты используют специальные калькуляторы и вычисления.

Потенциальные клиенты и действующие вкладчики могут самостоятельно применить формулу расчёта процентов по вкладу, чтобы рассчитать реальные доходы по финансовому продукту.

https://www.youtube.com/watch?v=clfh5n86VJ8

Доходы вкладчиков напрямую зависят от процентной ставки, установленной в момент заключения договора с банком. Простые проценты без капитализации — это классический способ начисления доходов. Он может применяться в конце срока окончания договора или проценты выводятся ежемесячно на текущий счёт клиента. Способ зависит от условий депозита и выбора клиента.

Перед вложением денежных средств необходимо просчитать проценты, чтобы выгодные предложения не обернулись провалом в конце срока исполнения.

Простые проценты регулируются фиксированными ставками, которые могут измениться только в случае изменения тарифной политики финансовой организации в момент автопролонгации вклада. Она гарантированно поменяется в случае досрочного снятия денег с депозита не в пользу клиента.

Банковские договоры всегда обозначают годовую процентную ставку, которая становится ориентиром для вычисления депозитарной прибыли. При расчёте суммы дохода следует понимать, что депозиты, размещённые менее чем на год, принесут меньше прибыли и рассчитываются по специальной формуле.

Простые проценты рассчитываются по формуле:

Расшифровка символов:

P — стартовая сумма вклада,

i — процентная годовая ставка, указанная в договоре,

t — срок действия депозита в днях,

T 3 количество дней в году.

Видео:Моментальный способ вычисления процентов без составления пропорций. Всё гениальное простоСкачать

Формула простых процентов по вкладу: примеры расчетов

Самый распространенный и простой способ инвестиций, имеющийся сегодня в распоряжении каждого, – это банковский вклад. Этот вид инвестиций можно отнести к достаточно надежным, но при этом следует иметь в виду, что, как правило, предлагаемые банками ставки редко покрывают инфляционные потери. Другими словами, посредством вклада свои деньги удается сохранить, но не приумножить.

Какие бывают

Маркетинговые службы банков изощряются в придумывании разных названий для этих вкладов. Спектр их крайне широк. Например, в Сбербанке это, помимо классической тройки «Сохраняй», «Пополняй» и «Управляй», — различные «Лидеры», «Просто семь», «Юбилейные» и много-много других.

В других банках встречаются вклады «Выгодный», «Доходный», «Максимальная выгода» и прочие. Необходимо помнить, что все эти названия служат лишь одной цели – максимального привлечения клиентов с их деньгами. Поэтому обращать на них особое внимание явно не стоит.

Попробуем разобраться с тем, куда лучше разместить денежные средства и как рассчитать проценты по ним с помощью формулы простых процентов по вкладу.

Фигура флаг в техническом анализе. Как использовать фигуру флаг на «Форексе»

Куда инвестировать деньги под проценты

Канал ДНЕВНИК ПРОГРАММИСТА Жизнь программиста и интересные обзоры всего. , чтобы не пропустить новые видео.

На что обратить внимание

Разумеется, прежде всего следует выбрать банк. Случаи массового отзыва банковских лицензий в последнее время настолько стали обычным явлением, что здесь нужна особая осторожность. Поэтому выбор должен пасть на системообразующие банки, или проще – те финансовые учреждения, которые слишком большие, чтобы «упасть» без последствий для всей страны.

Реклама повышенных, иногда просто запредельных процентов должна отпугивать, а не привлекать потенциальных клиентов. Уроки МММ, «Властилины», «Горного Алтая» и прочих мало чему научили наших граждан.

Сумма вклада до определенного размера как бы застрахована государством, но если себе представить, какие круги ада нужно пройти, чтобы получить свои исчезнувшие в разорившимся банке деньги, неизбежно приходишь к выводу об излишнем риске.

Банк «Открытие» в Пензе: отделения и банкоматы

Главные характеристики

Любой вклад, или депозит, в финансовом учреждении можно охарактеризовать четырьмя главными чертами:

Все остальное – это так называемые «дудочки и свисточки», придуманные, как и сами названия вкладов, для привлечения внимания к банковскому продукту. Тем не менее и с этими нюансами тоже стоит ознакомиться в целях исключения скрытых издержек.

Например, дополнительное страхование вклада, различные комиссии, плата за снятие денег и прочие хитрости. В последнее время они почти не применяются, но бдительность терять не следует. И во всех случаях нужно помнить, что любой банк, любое финансовое учреждение в убыток себе ради клиента работать не будет.

Если с 3-м и 4-м пунктом вопросов, как правило, не возникает, рассмотрим формулу начисления простых процентов по вкладу.

Вклад с капитализацией

На сегодняшний день это, пожалуй, самый распространенный вид вклада. Его суть в том, что в конце каждого периода начисления, а это, как правило, один месяц, на основную сумму начисляются проценты за этот самый месяц и суммируются с ней. В следующем месяце расчет новых процентов идет уже не от начальной суммы вклада, а от увеличенной на сумму процентов за предыдущий месяц.

Другими словами, здесь формула простых процентов по вкладу применяется каждый месяц, но каждый раз она считается от увеличенной на проценты за предыдущий месяц основной суммы.

Возьмем уже известный пример с теми же параметрами, но теперь рассмотрим размещение денежных средств с ежемесячной капитализацией и будем считать по формуле простых процентов по вкладу, но ежемесячно:

Сумма процентов за первый месяц. 500000 / 100 × 6,2 / 12 = 2583,33. Эта сумма процентов присоединяется к основному вкладу: 500000 + 2583,33 = 502583,33

Проценты за второй месяц рассчитываются уже от увеличенной основной суммы 502583,33 / 100 × 6,2 / 12 = 2596,69. И снова эта сумма прибавляется к основному вкладу: 502583,33 + 2596,69 = 505180,02.

И так далее.

https://www.youtube.com/watch?v=wrCvA3PhHZk

В принципе, уже приведенную формулу простых процентов по вкладу с капитализацией можно применять сразу, без использования возведения в степень. Результат будет такой же, просто вычисления могут занять больше времени.

В чем же разница

Сравним результаты расчетов по формуле простых процентов по вкладу и по формуле сложных процентов по вкладу с ежемесячной капитализацией из приведенного выше примера сроком в один год.

Простые проценты: 500000 / 100*6,2 = 31000; 500000 + 31000 = 531000. Сложные проценты с ежемесячным начислением, то есть здесь 12 периодов начисления:

6,2 / 100 / 12= 0,0051666 + 1= 1,0051666 (возведенные в 12 степень) = 1,06333

1,06333 × 500.000 = 531665.

За один год разница получилась в 665 рублей.

Магия сложных процентов

В предыдущем примере разница между процентами в расчете по формулам простых и сложных процентов не производит большого впечатления. Однако на длительных периодах времени она больше, чем просто внушительна.

Существует множество историй, начиная с библейских, о том, в какие суммы могли превратиться мелкие вклады, размещенные под сложный процент на длительном горизонте.

Мелкий вклад за пару сотен лет, благодаря этой магии, превращается в миллиарды.

🎦 Видео

Сложный процент | Что такое сложные проценты простыми словами, формула и расчёт сложных процентовСкачать

Как считать процент на остаток - Расчёты вкладов, накопительных счетов в банкахСкачать

Как рассчитать проценты по вкладу в Сбербанке? Рассчитываем выгоду с помощью калькулятора вкладовСкачать

САМЫЙ ПРОСТОЙ СПОСОБ считать проценты () – показываю на примерахСкачать

расчет процентов по банковскому депозиту в ExcelСкачать

Как посчитать проценты в excelСкачать

Как посчитать проценты в excelСкачать

Доход по вкладу | Как рассчитать доход по вкладу?Скачать

Как считать проценты на калькуляторе смартфонаСкачать

Расчет процентов по депозитам. Финансовая грамотность. 9 классСкачать

Как считать процентыСкачать

Расчет процентов в Excel. Разбираем на примерах как посчитать проценты в ExcelСкачать

Что такое сложный процент? Капитализация.Скачать

Как посчитать в Excel размер дохода от депозитного вкладаСкачать

Как рассчитывается ежемесячный платеж, проценты банку и сумма погашения основного долга?Скачать