Термины ОСАГО и КАСКО известны всем автолюбителям. Каждый гражданин, имеющий в собственности автотранспортные средства, обязан иметь на руках действующий полис обязательного страхования ОСАГО. Однако с КАСКО дела обстоят немного иначе. Все знают, о чём идёт речь, но никто не может дать понятие КАСКО расшифровка.

- Каско – аббревиатура или нет

- Чем отличается КАСКО от ОСАГО

- Виды КАСКО

- От чего зависит стоимость полиса

- Что такое франшиза и кому выгоден автополис с франшизой

- Какие могут быть основания для отказа в страховой выплате

- Преимущества и недостатки КАСКО

- Каско расшифровка аббревиатуры

- Что такое КАСКО

- Расшифровка КАСКО

- Что такое КАСКО: как расшифровывается, сколько стоит, как рассчитать

- Что такое КАСКО?

- Как появилось и что значит это слово?

- Какие случаи покрывает такая страховка?

- Сколько стоит полис?

- Из чего складывается цена?

- Есть ли разница, в какой страховой оформлять?

- Как рассчитать стоимость КАСКО?

- Стоит ли оформлять?

- Заключение

- Каско на каско — расшифровка аббревиатуры в подробностях: цены и онлайн-расчет

- Понятие о КАСКО

- Расшифровка аббревиатуры

- Ответственность в пределах договора

- История аббревиатуры

- Основные преимущества КАСКО

- Условия страхования и стоимость

- Расшифровка аббревиатуры КАСКО и описание

- КАСКО: расшифровка аббревиатуры

- Ответственность, предусмотренная по КАСКО

- История аббревиатуры КАСКО, является ли этот термин новым?

- Преимущества КАСКО перед ОСАГО и другими страховыми продуктами

- Правила, условия и стоимость страхования по КАСКО

Каско – аббревиатура или нет

С появлением этого вида страхования, у автоэкспертов и простых граждан возникло много вопросов, связанных с расшифровкой термина КАСКО. Расшифровка аббревиатуры в этом случае не требуется, так как КАСКО, по сути, таковой не является.

Слово каско (итал. «casco»), в переводе с итальянского языка означает не что иное, как «борт». Изначально, итальянские компании применяли такой тип страхования исключительно для морских судов. Страхование морских бортов подразумевало возмещение урона, нанесённого конструктивным элементам водного транспорта.

Существует ещё несколько возможных версий возникновения этого термина:

- нидерландский casco это — корпус,

- испанский casco означает — череп,

- английский cascade переводится, как отработка имитации падения.

Точная расшифровка этого термина известна, а вот точная страна происхождения этого слова вызывает много споров. На данный момент принято считать, что термин КАСКО всё-таки родом из итальянского языка, а остальные версии ошибочные.

Нередко от российских компаний-автостраховщиков и автовладельцев даже можно услышать варианты значения аббревиатуры КАСКО.

Расшифровка (наиболее популярные, но неверные варианты), именуются следующим образом:

- Комплексное Автомобильное Страхование Исключая Ответственность (КАСИО).

- Комплексное Автомобильное Страхование Кроме Ответственности (КАСКО).

Для увеличения клиентской базы и заинтересованности водителей, агенты страховых организаций пытаются всё более изощрённо расшифровывать термин.

Если это не аббревиатура, так почему же в России принято писать этот термин большими (заглавными) буквами? Дело в том, что по аналогии с обязательным видом страхования ОСАГО, название этого полиса стали прописывать именно так. Это, скорее всего, сделано из-за особенности восприятия человека. Правильно пишется — КАСКО.

Чем отличается КАСКО от ОСАГО

Эти два вида страхования автолюбители зачастую сравнивают. В чём же они находят отличия?

ОСАГО является обязательным видом автострахования. Водитель не имеет права эксплуатировать транспортное средство без полиса «автогражданки». Данный документ необходим для компенсации нанесённого ущерба здоровью и транспортному средству в результате автоаварии. Иными словами, если автовладелец стал виновником автопроисшествия, его страховая компания обязана возместить ущерб.

Главным достоинством ОСАГО является его доступность и относительная дешевизна по сравнению с полисом КАСКО. Тарифы на ОСАГО устанавливаются правительством РФ. Одним из минусов этого вида автострахования являются лимитированные выплаты. Если ущерб немалый, то страховка покроет только часть убытков.

Страхование по КАСКО носит добровольный характер. Оформив такой полис, автовладелец может рассчитывать на защиту своего средства передвижения, но не на выплаты третьим лицам в случае транспортного происшествия.

В отличие от полиса ОСАГО, защищает транспортное средство, а не страхует ответственность водителя. Такой автополис может позволить себе не каждый водитель. Полис не имеет чётко установленных тарифов. Его стоимость, по большому счёту, зависит от характера возможных рисков.

Виды КАСКО

Как мы выяснили, этот вид страхования является исключительно добровольным. Существует несколько вариантов полиса.

Любой автовладелец может застраховать своё средство передвижения при помощи автополиса, используя несколько его вариаций:

- Ущерб. Этот вариант является наиболее популярным. Документ покрывает ущерб, полученный в результате транспортной аварии, стихийного бедствия, возгорания. Кроме того, такое страхование предполагает возмещение урона, полученного от людей или животных.

- Угон. Не самый популярный способ страхования. Проблема в том, что практически все страховые компании, как обязательное условие, требуют установку на транспорт специальной спутниковой поисковой системы, блокираторов или иных защитных устройств. Не каждая организация готова на оформление такого варианта полиса, так как существует риск того, что владелец автотранспортного средства поспешит избавиться от такого личного транспорта.

- Страхование комплексное. Совмещает две выше представленные вариации автополиса. Такой тип АвтоиКАСКО рекомендуют оформлять, если автовладелец купил транспортное средство в кредит или он является обладателем эксклюзивного авто.

Возможность выбрать удобный для себя тип страхования — большая удача. Однозначно, из представленных вариантов — третий, является наиболее надёжным. Однако стоимость такого автополиса велика. Что же делает его таким дорогим и недоступным? Рассмотрим, от чего же зависит стоимость КАСКО.

От чего зависит стоимость полиса

Застраховать автомобиль или иное средство передвижения по КАСКО – недешёвое удовольствие. Цена страховки зависит от многих факторов.

https://www.youtube.com/watch?v=hDuZKdV1Pqs

Более того, страховая организация вправе отказать оформить автополис, если на это есть основания:

- с года выпуска автотранспортного средства прошло более трёх лет;

- транспорт стоит на неохраняемой стоянке.

Каждая фирма устанавливает свои расценки на полис.

Цена будет зависеть от следующих показателей транспортного средства:

- вид и модель;

- год выпуска;

- период и характер страхования;

- износ;

- наличие франшизы.

С первыми пятью пунктами все более или менее понятно. Понятие франшизы лучше разобрать подробнее.

Что такое франшиза и кому выгоден автополис с франшизой

Большинство автолюбителей прекрасно знакомы с видами, условиями и расценками автострахования. Однако в любом виде страхования есть нюансы, позволяющие снизить стоимость страхового полиса. Одним из вариантов снижения цены автострахования является наличие в договоре пункта о франшизе.

Говоря простым языком, франшизой является дополнительное условие в договоре страхования, выражающаяся в обязательстве застрахованного лица покрывать часть нанесённых убытков средству передвижения за свой счёт.

Величина франшизы может выражаться в конкретной фиксированной сумме, оговорённой в договоре, так и в процентах от страховой стоимости автотранспортного средства.

Вид и сумма франшизы заблаговременно обговариваются страховой компанией и автовладельцем, а затем отображается в договоре страхования.

Франшиза имеет несколько видов:

- Условная. Если причинённый ущерб не превышает величины установленной франшизы, то фирма-страховщик такой убыток не возмещает.

- Безусловная. Подразумевает часть убытка, вычитаемого из конечной суммы возмещения.

- Динамическая. Является разновидностью безусловной франшизы. Её применяют со второго или с третьего страхового случая.

В страховании имущества чаще всего применяют безусловную франшизу. Главным преимуществом такого вида автополиса является гарантированная финансовая защита в результате серьёзных автоаварий, а также более низкая стоимость страхования.

Какие могут быть основания для отказа в страховой выплате

В любом договоре автострахования имеется пункт с возможными причинами отказа возмещения ущерба клиенту или освобождения от выплат. Таких оснований великое множество и перечислять их нет смысла.

Вот самые популярные отказы в страховых выплатах:

- нарушение водителем ПДД, в том числе алкогольное или наркотическое опьянение;

- отсутствие в полисе лица, управлявшее автотранспортом в момент автоаварии;

- хранение средства передвижения на неохраняемых автостоянках;

- отсутствие или неисправность противоугонной системы;

- осуществление ремонта транспорта до его осмотра представителем страховой организации;

- нарушение периода подачи заявления о страховом случае.

Чтобы автовладельцу не отказали в выплатах, необходимо внимательно прочитать договор и изучить каждый пункт. Далеко не все страховые фирмы действуют законными методами. Если у автолюбителя возникают такие сомнения, лучше обратиться за помощью к опытному автоюристу.

Преимущества и недостатки КАСКО

У любого вида автострахования есть свои преимущества и недостатки. Полис КАСКО не исключение.

Рассмотрим положительные стороны автополиса:

- добровольный характер страхования,

- возмещение убытков даже виновнику ДТП,

- возможность застраховать автотранспорт от противоправных действий третьих лиц, и обеспечить возмещение ущерба, полученного в результате стихийных бедствий.

При желании, в договор могут быть включены дополнительные условия страхования или, напротив, исключены.

Недостатков несколько:

- Дороговизна полиса. Не каждому по карману оформить такой вид страхования.

- Также существенным минусом является невозможность возмещения вреда, например, в случае автомобильной кражи дорогой аппаратуры, не предусмотренной заводом-изготовителем. Дополнительное оборудование автовладелец должен страховать отдельно.

Ни один водитель не застрахован от ДТП и прочих неприятных ситуаций, связанных с личным транспортом. Даже опытные автовладельцы могут попасть в совершенно нелепое ДТП, стать жертвами поджога или угона автомобиля. Современные виды страхования решают эту проблему.

https://www.youtube.com/watch?v=IG5HV5CLl0U

Приобретение дополнительного полиса КАСКО позволяет автовладельцу чувствовать себя финансово защищённым и спокойным за своё средство передвижения.

Каско расшифровка аббревиатуры

В сфере страхования много терминов, в том числе и аббревиатура КАСКО, понятная далеко не всем владельцам транспортных средств (ТС). Одни утверждают, что это самостоятельное русское слово. Другие уверены в иностранном происхождении. У страховых агентов есть своё мнение на этот счёт.

Как расшифровывается КАСКО на самом деле и что это за продукт, рассмотрим ниже.

Обратите внимание. Отличительная черта КАСКО от других продуктов заключается в том, что страховщик возмещает убытки даже в тех случаях, когда в аварии виноват сам владелец.

Данный вид страхования стоит недёшево, однако, комплексная защита избавляет от любых проблем с транспортом.

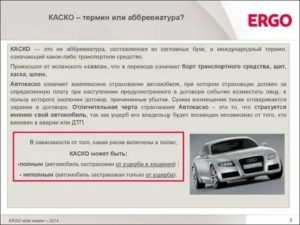

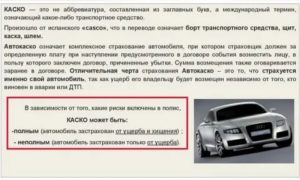

Что такое КАСКО

КАСКО — разновидность добровольного страхования, подразумевающего защиту авиатранспорта, автомобилей, железнодорожного, морского и речного транспорта. После того как страховая компания заключает договор с владельцем ТС, первая берёт на себя полную ответственность и защищает объект от:

В случае угона компания-страховщик возмещает полную стоимость ТС. Несмотря на то что в договоре указывается полная стоимость ТС, оценка производится по определённой формуле. При этом учитывается амортизационный износ. Он рассчитывается с момента подписания договора до наступления страхового случая, то есть угона.

Если произошло хищение (кража) музыкальной техники, осветительных приборов, элементов кузова и прочего, страховщик возмещает ущерб в размере средней рыночной стоимости. Сюда же входит умышленная порча ТС третьими лицами, последствия погодных явлений, поджог.

Под ущербом подразумевается ремонт на станции технического обслуживания (СТО), авария, порча ТС третьими лицами и прочее в зависимости от условий договора. Все эти случаи предусматривают страховое возмещение.

Важно! Договор имеет стандартную форму, но перед подписанием следует внимательно изучить каждый пункт и обговорить все нюансы со страховщиком. Это поможет избежать спорных ситуаций при страховом случае.

Например, понятие «ущерб» может подразумевать только возмещение ущерба за аварию, а возможно застраховать ТС ещё от негативного воздействия погодных явлений и прочего.

Расшифровка КАСКО

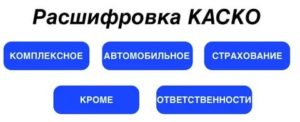

Расшифровка КАСКО — совокупность символов, каждый из которых имеет своё значение. В некоторых источниках указано, что аббревиатура пишется строчными буквами, однако, в энциклопедическом словаре С. Л. Ефимова термин обозначается заглавными. Далее рассмотрим, как расшифровывается КАСКО и что означает каждый символ:

К — комплексное. А — автомобильное. С — страхование. К — кроме. О — ответственности.

«Комплексное» — термин говорит о том, что страхование подразумевает защиту ТС сразу от нескольких видов рисков. Это угон, последствия погодных явлений, авария, поджёг и многое другое.

При подписании договора владелец ТС сам выбирает перечень необходимых страховых случаев.

Оценка ущерба производится аварийным комиссаром, а выплаты осуществляются в течение 10—30 дней (всё зависит от страховой компании).

«Автомобильное» — здесь определение условное, так как выплаты производятся не только за повреждение автомобиля, но и самолётов, локомотивов, водного транспорта и спецавтотехники.

Возмещение убытков за порчу мотоциклов также предусмотрено, однако, не для каждого мотоциклиста этот продукт «по карману». Первое — высокая стоимость, доходящая до 20% от цены мотоцикла.

Второе — масса нюансов — высокие требования к противоугонному оборудованию, стажу водителя, ограничение по кубатуре.

«Страхование» и «Кроме» — термины имеют прямое значение, поэтому каких-либо скрытых смыслов в них нет.

«Ответственности» — это значит, что выплаты производятся при любых обстоятельствах, кроме случаев, когда владелец умышленно повредил или уничтожил ТС ради получения денежных средств от страхователя.

Обратите внимание.

Когда ТС застраховано по ОСАГО, РСА (российский союз автостраховщиков) гарантирует выплаты в соответствии с договором, даже если фирма страховщика уйдёт с рынка. В случае с КАСКО дело обстоит иначе.

При закрытии компании-страхователя нет никаких гарантий, что владелец ТС получит компенсации.

Отличие КАСКО от ОСАГО

Выбирая страховой продукт, следует ознакомиться с его особенностями. КАСКО и ОСАГО — основные виды страхования, существенно отличающиеся друг от друга.

- ОСАГО — вид обязательного страхования, КАСКО — добровольного. В первом случае страхованию подлежит имущество третьих лиц. Иными словами, если водитель, застраховавший авто по ОСАГО, виновен в аварии, то компания-страхователь возмещает ущерб только пострадавшей стороне. Виновник оплачивает ремонт своего транспорта самостоятельно. КАСКО же предлагает более широкий спектр услуг — защита транспорта от угона, краж, поджога, стихийных бедствий, в том числе выплата компенсации виновнику аварии.

- Полис ОСАГО предусматривает «ограниченные» выплаты.

- КАСКО компенсирует затраты в полном объёме. КАСКО производит выплаты в зависимости от амортизационного износа или без него. По ОСАГО ущерб возмещается только с учётом износа деталей.

Исходя из сравнений, делаем вывод — ОСАГО не защищает ваше транспортное средство, а КАСКО возмещает ущерб за любое повреждение, угон или повреждение ТС третьими лицами.

Обратите внимание. Условия страхования, сроки и размеры выплат по ОСАГО всегда едины и утверждены правительством РФ. Тарифы и правила страхования по КАСКО устанавливаются непосредственно страховой компанией.

Когда по КАСКО не предусмотрено возмещение ущерба

Хотя КАСКО и предусматривает выплаты практически по всем видам повреждения, случаи, при которых не предусмотрено возмещение ущерба всё-таки есть. Отказ от выплат будет в том случае, если:

- Будет доказано, что владелец умышленно причинил ущерб своему транспортному средству.

- В момент страхового случая (авария, угон) за рулём был человек, не вписанный в страховой полис.

- Во время аварии водитель был в состоянии наркотического, алкогольного опьянения или токсического (запрещённые медпрепараты).

- Были нарушения со стороны правил пожарной безопасности.

- Транспортное средство было передано в аренду без согласования со страховой компанией.

- Автомобиль транспортировался куда-либо с нарушениями условий перевозки, вследствие чего был повреждён.

- Средство передвижения использовалось для обучения вождению или участвовало в гонках (если это не предусмотрено договором).

- Объект страхования был повреждён вследствие террористического акта или военных действий.

- Транспортное средство было конфисковано судебными приставами по решению суда.

- Есть ещё пункты, при которых выплата ущерба не предусмотрена. Полную информацию нужно уточнять в компании, страхующей транспортное средство.

Как правильно выбрать КАСКО

При выборе страховой компании необходимо учитывать такие факторы, как:

- Сроки возмещения ущерба. Каждая компания должна указывать в договоре сроки выплат. Если этого пункта нет, обязательно уточните, так как не все компании ответственно подходят к работе и искусственно увеличивают время, отведённое на возмещение ущерба.

- Перечень страховых случаев. Одни страховщики предлагают защиту транспортного средства, например, только от угона, у других более расширенный спектр. Лучше выбирать ту компанию, где предусмотрено комплексное страхование от повреждений любого характера (стихийные бедствия, поджог и прочее).

- Репутация страховщика. Прежде чем заключать договор с той или иной компанией, постарайтесь собрать максимум информации о ней. Нелишним будет поискать отзывы на форумах автолюбителей. Цена полиса. Это самый главный фактор.

Есть страховщики, безосновательно завышающие стоимость страхового полиса, но это не говорит о том, компания предоставляет качественные услуги. Выбирайте оптимальный для себя вариант, подходящий «по карману».

Надёжная страховая компания та, что работает долгое время, предоставляет широкий перечень услуг и имеет хорошую репутацию. Ещё следует обращать внимание на отношение к клиенту.

Чем доброжелательнее сотрудники, тем больше вероятность того, что во время страхового случая вас не начнут игнорировать.

Мифы о КАСКО

Специалисты по языковедению считают, что перевод КАСКО происходит от иностранных слов, так как некоторые из них действительно похожи по звучанию. Есть и термины, которые идентичны, но, по мнению специалистов, не имеют отношения к КАСКО. Рассмотрим несколько примеров:

- Casco — имеет испанское происхождение и переводится как «шлем». Многие полагают, что именно от этого слова произошло определение нашего автострахования. Лингвисты утверждают обратное, так как расшифровка аббревиатуры КАСКО подразумевает иное значение.

- Cascade — в переводе с английского «каскадный». Теория соотношения этого термина с КАСКО заключается в том, что при аварии материальный ущерб лишь «имитируется», так как восстановление транспортного средства оплачивается не владельцем ТС, а страховой компанией.

- Casco — итальянский термин, обозначающий «борт». Под этим переводом языковеды подразумевают страхование борта, то есть самого кузова автомобиля, самолёта, поезда и прочего транспорта. Водители, пассажиры и грузы не берутся во внимание.

Аббревиатура КАСКО может расшифровываться как угодно, но это далеко не ключевой момент. Для владельцев средств передвижения важна не красота термина, а эффективность страхового продукта.

При этом важно помнить, выбирая компанию, лучше отдавать предпочтение проверенным страхователям. От этого зависит быстрота возмещения ущерба, сумма выплат и стоимость самого страхового полиса.

Правда и мифы о деньгах в

Что такое КАСКО: как расшифровывается, сколько стоит, как рассчитать

«Давайте рассчитаем стоимость КАСКО» — эту фразу, скорее всего, в определенный момент произнесет менеджер автосалона, продавая вам новый автомобиль. А если покупка запланирована в кредит, такого предложения точно не избежать. Чтобы оно не поставило в тупик, стоит разобраться, что продавец имеет в виду.

Что такое КАСКО?

КАСКО – это один из двух существующих, и единственный необязательный вид автострахования. Второй – ОСАГО, который по закону полагается оформлять каждому водителю, владеющему ТС.

Как появилось и что значит это слово?

На первый взгляд, КАСКО кажется очередной аббревиатурой из ряда ПДД, ДТП, ТС, ДПС и еще множества других, связанных с дорожным движением.

И многие действительно расшифровывают это понятие по буквам как «Комплексное Автомобильное Страхование, Кроме Ответственности». По другим данным, слово произошло от итальянского «casco» – «шлем», «корпус».

Из обеих трактовок понятно, что КАСКО предусматривает защиту имущества – автомобиля, и не страхует ответственность водителя.

Какие случаи покрывает такая страховка?

Стоимость ремонта или самого автомобиля возместят, если:

- случилось ДТП (неважно, по вине водителя или нет, с другими участниками или без них – это может быть как столкновение на перекрестке, так и съезд в кювет со скользкой дороги);

- вмешались обстоятельства непреодолимой силы (машину повредил камень на трассе, на нее упала глыба льда с крыши, после выезда с парковки обнаружилась свежая царапина);

- вы не обнаружили ТС там, где его оставили.

Но страховые компании просят быть с ними честными и ответственно относиться к ПДД: если выяснится, что во время аварии водитель автомобиля был пьян или лишен удостоверения, а угон организовали, чтобы получить выплату, за эти действия придется ответить перед законом, а о деньгах – забыть.

Сколько стоит полис?

Основная причина, по которой КАСКО не оформляют все автовладельцы – это его высокая стоимость: цена защиты некоторых моделей может доходить до 12% стоимости автомобиля в год.

К примеру, за безопасность машины, купленной за 1 млн рублей, за три года придется заплатить 360 тысяч рублей. Но эта цифра почти вдвое выше среднего значения, которое составляет 6,5%. При той же стоимости ТС спокойствие в этом случае обойдется в 195 тысяч рублей.

Такая разница объясняется тем, что страховку считают на каждый автомобиль с учетом множества особенностей.

Из чего складывается цена?

Первое, над чем стоит задуматься, решив приобрести КАСКО – от чего именно должен быть защищен автомобиль. Сделать это нужно потому, что цена за полис напрямую зависит от набора услуг, которые предоставляет страховая компания.

https://www.youtube.com/watch?v=2ZfZcgQd1GY

Чаще всего предлагают два варианта покрытия: частичное или полное. Первый стоит дешевле второго и, в свою очередь, подразумевает разделение на страховки от угона и от ущерба.

В УК РФ четко разграничивают понятия угона и хищения. Согласно ст.166, под угоном понимают неправомерное завладение автомобилем или иным транспортным средством без цели хищения.

А ст.158 определяет хищение, как совершенное с корыстной целью противоправное безвозмездное изъятие и (или) обращение чужого имущества в пользу виновного или других лиц, причинившее ущерб собственнику или иному владельцу этого имущества.

Другими словами, поездка на чужом автомобиле без разрешения владельца – это угон, а кража с целью присвоить или продать – хищение. Несмотря на это, многие страховые компании используют их как синонимы.

Чтобы понять, как будет действовать страховка (и будет ли) в том или ином случае, нужно внимательно прочитать договор.

С понятием ущерба разобраться проще. Обычно к нему относятся повреждения в результате:

- стихийных бедствий (ураганов, наводнений, землетрясений, града, удара молнии и т.п.);

- столкновений, наездов, падений (в том числе в воду и под лед);

- форс-мажоров (например, обрушения дорог и мостов);

- падений посторонних предметов (чаще всего это относится к деревьям и сосулькам);

- действий посторонних людей;

- действий животных.

И все же, чтобы избежать неприятных сюрпризов, стоит прочитать договор внимательно и обсудить тонкости с менеджером.

Полная страховка объединяет эти возможности и, соответственно, стоит дороже всего.

Выбрав необходимый тип полиса, можно приступить к расчетам. Теперь на них будут влиять:

- возраст владельца. По статистике, самым «аварийным» считается период от 30 до 40 лет, когда многие водители слишком сильно полагаются на свой опыт и навыки. Для таких людей страховка может быть даже дороже, чем для новоиспеченных автолюбителей;

- водительский стаж. Принято считать, что и доверять свою безопасность водителям со стажам менее 2 лет не стоит, но на деле оказалось, что опаснее ездить с теми, кто за рулем уже больше 15 лет – для них у страховых компаний также повышенный тариф. А вот если стаж составит от 2 до 5 лет, полис может обойтись дешевле;

- страховая история. Если в прошлом было много неприятных дорожных ситуаций, последствия которых легли на плечи страховых компаний, это тоже неприятно отразится на цене;

- модель автомобиля и статистика выплат по ней. Этот пункт – повод подобрать аналог понравившейся машине, если КАСКО важна, но стоит слишком больших денег из-за частых угонов;

- страховая сумма. Она равна оценочной стоимости автомобиля на момент заключения договора;

- год выпуска машины. Страховка на один и тот же автомобиль из года в год будет стоить по-разному, потому что рассчитывается из стоимости автомобиля. При этом большинство компаний не согласятся защищать ТС старше 10 или даже 7 лет;

- вид оплаты страхового полиса: в рассрочку или единовременно.

Есть ли разница, в какой страховой оформлять?

Стоимость КАСКО рассчитывается исходя из одних и тех же параметров, но фиксированной наценки на них не существует. Поэтому в разных компаниях сумма, которую вам озвучат за безопасность автомобиля, может отличаться просто из-за разницы в тарифных сетках.

Но лучшая цена еще не означает лучшее предложение: перед заключением сделки важно убедиться в надежности страховой.

Сделать это можно, изучив статистику выплат и новостные сводки – если компания исправно выполняет свои обязательства и не попадала в антирейтинги, скорее всего, ей можно доверять.

Как рассчитать стоимость КАСКО?

В силу особенностей расчета, универсального калькулятора такой страховки не существует. Поэтому остается лишь обращаться в конкретные страховые.

Для этого не обязательно приезжать в офис: на сайтах крупных компаний есть формы, в которых можно оставить все необходимые данные, а затем получить приблизительную, а иногда и точную сумму.

Например, такие есть у Ингосстраха, Ренессанса, РЕСО, Росгосстраха, банка Тинькофф, Альфа-банка и InTouch.

Стоит ли оформлять?

В отличие от страхования ОСАГО, КАСКО – не обязанность, а личный выбор.

Поэтому решение о том, насколько важно дополнительно защитить автомобиль, может принять только его владелец – с учетом всех критичных для него рисков, рассчитав все реальные и потенциальные затраты.

Исключение составляет покупка машины в кредит, когда по документам собственником становится банк. В этом случае оформление КАСКО, чаще всего, обязательно – для финансовых организаций это способ провести сделку максимально безопасно.

Заключение

У страхования КАСКО высокая цена, но она может защитить от более серьезных трат на восстановление автомобиля или покупку нового в случае угона. Главное – правильно расставить приоритеты при выборе программы и обратиться к надежному страховщику.

Каско на каско — расшифровка аббревиатуры в подробностях: цены и онлайн-расчет

О существовании страхования КАСКО знает практически каждый автомобилист, между тем, как выглядит расшифровка аббревиатуры страховки, знают лишь единицы.

Понятие о КАСКО

Перед тем, как провести расшифровку аббревиатуры, необходимо указать на саму суть данного страхового продукта. Во-первых, он носит добровольный характер. Во-вторых, с его помощью может быть защищен не только автомобиль, но и другие транспортные средства. В-третьих, он предоставляет комплексную защиту от повреждения, хищения, действий стихийных бедствий.

В основе КАСКО лежит ответственность страховщика за ремонт объекта страхования даже в случае, если клиент выступил виновником происшествия, например, в ДТП (за исключением случаев умышленного повреждения). В случае потери автомобиля (угон, уничтожение иными способами), страхователю выплачивается компенсация в размере стоимости авто.

Необходимо признать, что КАСКО относится к числу дорогостоящих видов страховых услуг, но при этом и уровень защиты обеспечивается соответствующий.

Расшифровка аббревиатуры

Сегодня можно встретить следующий вариант трактовки КАСКО – комплексное автомобильное страхование кроме ответственности.

https://www.youtube.com/watch?v=rFh2FMYAP9A

Комплексным данный вид страхования признается за счет организации защиты одновременно от нескольких видов страховых рисков, будь-то повреждение в результате ДТП, действий вандалов или стихийных катаклизмов, угон, возгорание и так далее.

В свою очередь обладатели страхового полиса не могут рассчитывать на компенсацию потерь по ответственности перед другими лицами, то есть страховкой обеспечивается само транспортное средство, а не ответственность.

В последнем случае применяется обязательное для России ОСАГО.

Автомобильной страховка называется в большей степени условно, так как именно на автомашины приходится подавляющая часть заключаемых договоров.

Между тем, с использованием КАСКО можно защитить собственную яхту, самолет, локомотив или любое другое транспортное средство.

Соответственно в обществе данный вид страховки связывают именно с автомобилями, опуская все остальные виды страхуемого транспорта.

Слова «страхование» и «кроме» в аббревиатуре ни в какой дополнительной расшифровке не нуждаются, и каждому человеку и так понятно, что они означают. Значительно более интересный аспект последнее слово «ответственность», так как оно дает четкое определение границ покрытия страхованием КАСКО возможных рисков для получателя услуги.

Ответственность в пределах договора

Страховка предусматривает полное покрытие понесенного ущерба клиенту в полном объеме в случае наступления страхового случая, причем степень вины владельца авто в данном случае никакой роли не играет.

При этом необходимо участь, что КАСКО предусматривает основной пакет рисков и набор дополнительных покрытий. Для каждого из них потребуется указание в договоре с отдельной оплатой, пусть и не очень больших сумм.

В противном случае в организации выплат клиенту будет отказано.

История аббревиатуры

Сегодня существует мнение, что термин КАСКО является заимствованным, причем отнесение его первозданного значения относится к различным языкам. Например, во французском языке еще в начале XIX века появилось слово «casque», означающее защитную каску для солдат. Современная страховка представляет собой вид защиты, только не от физического поражения, а от финансовых затрат.

В итальянском языка «casco» означает «борт», что соответствует для обозначения воздушных и морских судов.

В Испании «casco» означает «череп», причем именно такое изображение наносилось ради предупреждения пешеходов об исходящей от машины опасности на заре создания автомобилестроения. Говорят, что первые полисы КАСКО также имели на себе эмблему с черепом.

Конечно, теории заимствования слова существуют самые разнообразные, не имеющие никакой доказательной базы, но это не мешает им существовать в качестве альтернативной версии расшифровкиназвания.

Основные преимущества КАСКО

В целом при сравнении данного вида страхования с другими страховыми продуктами, распространяющими свое действие на транспортные средства, в первую очередь ОСАГО, необходимо выделить наличие нескольких серьезных преимуществ. К ним относятся:

- Обеспечение компенсации при угоне. В выплате страховки клиенту будет отказано в единственном случае, если клиент оставил без присмотра заведенный автомобиль с ключами в замке зажигания, то есть проявил грубую халатность.

- В случае причинении автомобилю материального ущерба третьими лицами, все расходы по проведению ремонтных работ берет на себя компания, заключившая договор страхования КАСКО.

- Страхование обеспечивает выплату компенсаций в случае действий злоумышленников, например, украденная из салона магнитола, снятые колеса и другие украденные элементы автомобиля.

- При повреждении лакокрасочного покрытия авто возможно его восстановление за счет страховщика, но данный пункт предусматривается не у всех страховых компаний, поэтому требуется предварительное ознакомление с условиями договора.

В случае участия в ДТП восстановление машины и лечение пострадавших будет оплачиваться страховщиком даже в случае, если виновником происшествия выступил владелец застрахованного автомобиля.

https://www.youtube.com/watch?v=YPbWsZT6kzE

Для сравнения, при отсутствии КАСКО получить компенсацию виновнику аварии просто невозможно, а во всех остальных случаях предстоят серьезные разбирательства, особенно в ситуациях, когда виновник аварии не имеет полиса ОСАГО.

Условия страхования и стоимость

КАСКО – исключительно добровольный продукт страхования, когда человек самостоятельно выбирает, защищать собственный автомобиль или нет.

При этом никакого централизованного регулирования цен здесь не существует. Как результат, разброс цен на услуги может варьироваться в широком диапазоне.

Кроме того, страховщик имеет право отказа в заключении договора без какой-либо мотивировки своего решения.

Что касается ставок по различным видам рисков, то они исключительно индивидуальны для каждой компании, поэтому вопросу выбора компании-страховщика стоит уделить повышенное внимание.

Расшифровка аббревиатуры КАСКО и описание

Есть разные виды автомобильного страхования в нашей стране, в том числе и КАСКО. Расшифровка данной аббревиатуры состоит в том, что раскрывает основную сущность данного продукта. Как расшифровать данную аббревиатуру и в чем заключается сущность КАСКО, вы и узнаете ниже.

КАСКО: расшифровка аббревиатуры

Автомобилисты в большинстве случаев аббревиатуру расшифровывают следующим образом:

- комплексное;

- автомобильное;

- страхование;

- кроме;

- ответственности.

А теперь стоит рассмотреть более подробно каждый пункт аббревиатуры понятия КАСКО.

Такой вид страхования, как КАСКО многие называют комплексным по причине того, что он позволяет рассчитывать на страховые выплаты по сразу нескольким возможным рискам, а не только по одному. Риски весьма распространены при эксплуатации автомобиля.

Владелец получает выплаты тогда, когда имел место зафиксированный факт угона автомобиля, или же его повреждение. Нужно добавить, что КАСКО не включает в себя согласованную ответственность с целью компенсации финансовых средств перед другими или же утраты грузов, которые содержались в транспортном средстве.

Вторая буква аббревиатуры означает «автомобильное». Так это страхование может называться условно, ведь, как уже говорилось ранее, компенсационные выплаты предусмотрены в одинаковой мере при страховом случае, произошедшем при участии таких видов транспорта, как:

- железнодорожного состава;

- судна;

- вагонов;

- локомотивов;

- авиационного транспорта.

Однако другие виды транспорта, кроме автомобиля, реже распространены, соответственно, страховые компании акцентируются на компенсационных выплатах владельцам именно автомобилей, этот факт и отражается в аббревиатуре страхового продукта КАСКО.

Такие составляющие аббревиатуры, как «Страхование» и «Кроме» не нуждаются в особой расшифровке. А вот про ответственность нужно поговорить более детально.

Ответственность, предусмотренная по КАСКО

При причиненном ущербе компенсация владельцу автомобиля выплачивается в полной мере, и стоит сказать, что в этом случае никакой роли не играет фактор его вины.

И касается и того, когда автомобиль был подвержен ущербу по вине третьих лиц либо повредился по причине пожара или же того или иного стихийного бедствия.

Но есть оговорка, заключающаяся в том, что по вероятным дополнительным рискам страховку нужно оформлять отдельно от основной, стоимость ее при этом не будет сильно высокой.

История аббревиатуры КАСКО, является ли этот термин новым?

Выше мы уже рассмотрели, как именно расшифровывается понятие КАСКО. Однако есть мнение, что это понятие не такое уж и новое и имеет истоки в других языках. В частности:

- Casque – во французском языке. Так в начале позапрошлого века во Франции называли армейскую каску. В какой-то степени есть свои аналогии с современным понятием, поскольку КАСКО как страховой продукт не обеспечивает безопасность самого автолюбителя, но при этом защищает его финансовые интересы;

- Casco – на итальянском языке. Буквально слово переводится как «борт». Есть слабое сравнение со страхованием, заключающееся в том, что кроме автомобиля таким способом можно страховать также самолеты, суды, т. е. борта;

- Casco – на испанском языке звучит как «череп». Если вспомнить историю появления и развития автомобилестроения, то можно вспомнить, что раньше на поверхность кузовов в Испании наносили изображение черепа посредством специального трафарета. Это предупреждало пешеходов о возможной опасности. Первые страховые полисы КАСКО тоже содержали изображение черепа;

- Cascade в английском языке. Данное сравнение уж вовсе невероятное, поскольку в английском языке это понятие означает отработку имитации падения, например, при выполнении тех или иных акробатических номеров. Термины несколько схожи, ведь в мире автомобилей КАСКО – это по факту только имитация причиненного ущерба, который возмещается страховщиком.

Несмотря на то что официальная расшифровка понятия КАСКО известна, неофициальная версия происхождения этого понятия включает большое количество теорий.

Преимущества КАСКО перед ОСАГО и другими страховыми продуктами

Если сравнивать страховой полис КАСКО с другими видами страхования транспортного средства, то он имеет следующие преимущества:

- автомобиль защищен от угона в любом случае, какие бы обстоятельства не произошли. Единственное исключение – это открытый автомобиль при заведенном моторе и ключом зажигания изнутри;

- при повреждении автомобиля посторонними людьми осуществляется денежная компенсация. Согласно КАСКО ремонт оплачивает страховая компания;

- транспорт защищается от вредных воздействий третьих лиц, включая пожар или кражу определенной части автомобиля, например, колес или магнитолы;

- автомобиль по КАСКО может быть восстановлен. При повреждении лакокрасочного покрытия кузова ремонт будет оплачен страховиком. В этом случае нужно читать условия договора, в некоторых компаниях такая компенсация не предусмотрена.

В случае ДТП согласно КАСКО ущерб компенсируется автовладельцу и пострадавшим людям. При этом вовсе не важно, кто именно выступил виновником ДТП. По договору страховик имеет право компенсировать ущерб всем транспортным средствам-участникам происшествия.

https://www.youtube.com/watch?v=daB2yAuzqkU

При отсутствии полиса КАСКО с целью получения компенсации за поврежденный транспорт придется попотеть и побегать по судам, юристам и прочим специалистам. А если виновником аварии являетесь именно вы, то компенсацию можете не ожидать. Более того, вам придется самостоятельно восстанавливать повреждения своего автомобиля и пострадавшего транспортного средства.

Правила, условия и стоимость страхования по КАСКО

Такой вид страховой услуги, как КАСКО – это необязательное страхование, которое регулируется только правилами компании. Именно по этой причине условия страхования по этому виду в разных компаниях могу сильно отличаться друг от друга. А еще страховая компания имеет право отказать автовладельцу в страховании КАСКО без объяснения причины этого.

Если говорить о страховой сумме и тарифах на такой полис, то стоит сказать, что тарификация подобных услуг регламентируется только внутренними документами компании, где они распространены. Ставки в каждой структуре устанавливаются индивидуально в зависимости от своей статистики.

Страховая сумма регулируется в зависимости от размера рыночной стоимости транспорта на момент заключения страхового договора, которая актуальная для того или иного региона. Теперь вы узнали больше о том, что представляет собой КАСКО, как расшифровывается данная аббревиатура и в чем преимущества этой страховки.