Кредитная карта – финансовый инструмент, позволяющий клиентам банка осуществлять покупки заемными средствами в пределах установленного лимита. Другими словами, кредитная карта – ключ-допуск к виртуальному счету, состоящему из заемных средств.

Это автоматический кредит без длительного оформления, сбора документов и очередей. Расплатился картой – взял в долг, положил деньги на карту – вернул.

Как работают кредитные карты и чем отличаются от дебетовых; условия их оформления, о кредитном лимите и льготном периоде, а также о подводных камнях использования кредиток — в материале статьи.

- Кредитная карта и дебетовая с овердрафтом

- Кредитная карта

- Дебетовая карта с овердрафтом

- Условия оформления кредитных карт

- Кредитный лимит по кредитной карте

- Льготный период — бонус кредитной карты

- Что надо знать о кредитной карте

- Принцип работы кредитных карт

- Кредитная карта для частного лица

- Что происходит, когда вы расплачиваетесь картой

- Периоды возврата денег и начисление процентов

- Льготный период

- Комиссионный период

- Превышение лимита на кредитной карте

- Что будет, если просрочили платеж

- Постойте. Сделайте выводы

- Какой принцип работы кредитной карты?

- Механизмы работы кредитки

- Простой пример механизма работы кредитной карты

- Основные отличия кредитной карты от других видов займа

- Как работает кредитная карта в разных банках (принципы работы)

- Особенности кредитной карты

- Принципы работы кредитной карты

- Что такое кредитный лимит

- Как работает льготный период кредитной карты

- Что можно оплачивать кредиткой

- Как погасить задолженность по кредитке

- Преимущества и недостатки кредитных карт

- Как работают кредитные карты популярных банков

- Сбербанк

- ВТБ

- Тинькофф

- Альфа-банк

- Суть кредитной карты: принцип действия, погашение, плюсы и нюансы

- Особенности кредитных карт

- Как работает кредитная карта

- Принцип действия карты на примере

- Что можно оплачивать

- Как погашать задолженность

- Плюсы и минусы кредитных карт

- Что еще нужно знать о кредитных картах?

- Принцип работы кредитных карт: как действует кредитка, суть и схема

- Основные отличия кредитной карты от дебетовой

- Чем кредитная карта отличается от кредита

- Что такое льготный период по карте

- Особенности опции по некоторым картам

- Что такое минимальный ежемесячный платеж

- Дополнительные опции по кредитным картам

Кредитная карта и дебетовая с овердрафтом

Многие путают кредитную карту и дебетовую с овердрафтом.

Кредитная карта

- не содержит финансовых средств клиента. Это доступ к займу.

- величина допустимого займа выше (50 — 100 тысяч и выше)

В зависимости от договора, репутации клиента, платежеспособности. Цифры отличаются на порядок.

Дебетовая карта с овердрафтом

- содержит финансовые средства клиента. Это ключ к личному счету, где хранятся личные сбережения;

- овердрафт в среднем не превышает 6 тысяч рублей. Выше – исключение, а не правило.

Овердрафт – размер превышения. Сумма увеличения счета клиента в случае нужды. Скажем, на счете 20 тысяч рублей. А нужны 25. Овердрафт по договору – 10 тысяч.

Клиент снимает 25 тысяч рублей, 20 – собственных, 5 – берет в долг автоматически.

Итак, отличия кредитной карты от дебетовой с овердрафтом:

- Наличие собственных средств.

- Величина допустимого займа.

Принципы их работы схожи, но официально – это разные инструменты.

Условия оформления кредитных карт

Заем по кредитной карте – это особая форма кредита. Особая форма, но при этом она остается кредитом. И требования не отличаются от потребительского кредита или нецелевого. Нет нужды при каждой покупке по карте заново оформлять договор, собирать документы, общаться с менеджером банка. Но единожды – придется. В самом начале, при оформлении кредитной карты.

Алгоритм оформления кредитной карты:

- Выберите банк. Изучите условия, предложения, наличие представительств, тарифные ставки.

- Подайте заявление по образцу, предоставленному сотрудником банка.

- Передайте документы и ксерокопии.

- Заключите договор (предварительно внимательно его прочитав).

- Подождите от трех дней до двух недель, пока карта не будет готова.

- Заберите свою карту лично или получите по почте.

Кредитную карту первому встречному не дадут. Банк рискует своими деньгами, предоставляя кредит клиенту. Он попытается удостовериться в его платежеспособности, честных намерениях. Для исполнения задачи банк выставляет ряд требований.

Требования у каждого банка свои. Но общепринятый шаблон выглядит так:

- старше 21 года и младше 55 лет;

- гражданство РФ;

- наличие паспорта, справки 2-НДФЛ, второго документа, удостоверяющего личность;

- репутация порядочного клиента, кредитная история без просрочек, судов и штрафов;

- платежеспособность: расходы на жизнь, содержание семьи, оплату счетов не превышают 70% дохода.

Кредитный лимит по кредитной карте

Кредитный лимит – величина предоставляемого банком займа. Количество денежных средств, доступных для использования в любой момент времени. По стандарту – 50 — 150 тысяч рублей. Закупаетесь товарами, а денег не хватает, под рукой всегда виртуальные 50 тысяч. Пустили карту в ход, кредит оформлен, отсчет срока пошел.

Рассчитывается кредитный лимит по скрытой внутренней схеме. Банк держит ее в секрете. Условно, лимит выстраивается из величины трех ежемесячных зарплат клиента. Получаете 20 тысяч – ждите 60 кредитных лимитов. Зарабатываете 100 тысяч ежемесячно – рассчитывайте на 300 тысяч доступного лимита.

https://www.youtube.com/watch?v=Grn5mAIitbs

Лимит увеличивается со временем. Или уменьшается, зависит от того, как вел себя клиент. Исправно возвращал деньги, и, что важнее, пользовался заемными средствами – лимит будет расти на 20 — 30 % каждый месяц. За год легко утроится. Из базовых 60 тысяч достигнет отметки 180 — 200 тысяч. Если клиент допускал просрочки, мало использовал карту для оплаты покупок – лимит упадет довольно быстро.

Льготный период — бонус кредитной карты

Вот за что кредитные карты ценятся. Это основа выгоды всего механизма. Срок, за который кредит возвращается без начисления процентов. Причем без тарифной ставки. То есть, бесплатный кредит, деньги в долг без процентов.

- в льготный период сумма в пределах кредитного лимита не облагается процентами. Возвращается ровно столько, сколько брали;

- величина грейс-периода зависит от условий банка. В среднем он длится два месяца.

В отличие от кредитного лимита, грейс-период не склонен расти от репутации клиента и успешных возвратов займов. Он остается статичным.

Не вернули долг во время льготного периода — начинают действовать тарифные ставки, начинается начисление процентов. Не внесли платеж (6 — 10 % от общей суммы) в первый месяц после льготного периода – вот и просрочка, ждите пени и штрафов.

Льготный период наглядно демонстрирует отличие кредитных карт от потребительского или целевого кредита. Кредитками пользуются те, кто вернет сумму через пару десятков дней. Рассчитывает на краткосрочные отношения. А стандартный кредит нужен для займов на годы.

Что надо знать о кредитной карте

Клиент берет деньги в долг, возвращает в льготный период, не платит сверху ни рубля. В чем же выгода банка? Она складывается их трех вещей:

- Обслуживание кредитной карты стоит от 500 рублей до 3 тысяч в год.

- Тарифные ставки до 30 % годовых.

- Комиссии на вывод наличных. Не менее 5 % от суммы.

Кредитная карта – это как фен в ванной. Штука полезная, но пользуйтесь крайне осторожно.

Была ли полезной эта статья? Напишите нам в группу , о чем бы вы хотели узнать из наших материалов в будущем: https://.com/credithub

Наш веб сайт:credithub.ru

Принцип работы кредитных карт

Банки сами устанавливают правила кредитования клиентов. А если у вас сразу несколько кредиток, открытых в разных банках, то запутаться в условиях возврата денег и сроках очень просто даже опытному пользователю. Рассказываем, как работают кредитные карты.

Кредитная карта для частного лица

Принцип работы кредитки состоит из пяти важных пунктов.

- Клиент открывает кредитную карту с ограниченным лимитом средств в любом банке. Картой можно пользоваться сразу после подписания договора на открытие кредитной линии. Размер кредита на карте вы выбираете при подписании договора.

- Вы можете рассчитываться деньгами с кредитной карты за любые покупки в течение 30 дней с момента получения и активации карты без начисления процентов. В некоторых случаях банк устанавливает расчетный период с первого числа каждого месяца.

- На вашу кредитную карту также может поступать кэшбэк (возврат части потраченных денег) с каждой покупки. Чтобы узнать о такой возможности кредитной карты, спросите вашего банковского консультанта.

- Вы можете получить выписку по расчетам и начисленным бонусам в конце месяца.

- Потраченные с кредитки деньги нужно вернуть банку в течение 20–30 дней после покупки. Если за это время клиент не может вернуть всю сумму, то должен внести хотя бы минимальный платеж — 5–10 процентов от потраченных средств. Это требование всех банков. В этом случае оставшийся долг переносится на следующий расчетный период. Также нужно будет оплатить проценты с прошлого месяца и последующие, пока не погасите задолженность.

Если пользователь вносит потраченную сумму на карту вовремя, то есть в льготный период, то банк не начисляет проценты.

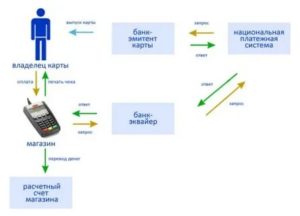

Что происходит, когда вы расплачиваетесь картой

Несмотря на то, что процесс оплаты кредитной картой занимает всего пару секунд, это сложная операция, которая проходит в несколько этапов.

Этап 1. Кредитная карта пропускается через магнитный считыватель или вводится в банковский терминал той стороной, где размещен чип.

Этап 2. Платежный терминал формирует запрос в ваш банк на списание суммы денег с карты.

Этап 3. После подтверждения платежа и его одобрения, терминал пересылает запрос платежной системе через интернет.

Этап 4. Полученный и одобренный запрос пересылается от платежной системы в банк клиента, где и была открыта карта.

Этап 5. Указанная сумма блокируется на счете клиента до ввода пин-кода и подтверждения списания денег.

Этап 6. Клиент вводит пин-код и подтверждает платеж. Что такое пин-код? Эта ваша электронная подпись. Так банк понимает, что вы одобряете оплату.

Этап 7. Банк пересылает деньги на счет магазина или выдает наличными. Теперь карту можно убрать от терминала.

https://www.youtube.com/watch?v=DWJK8XQorpE

Семь глобальных операций происходят за 2 секунды.

При расчете в магазинах вас попросят поставить подпись и на бумажном чеке, чтобы еще раз подтвердить законность операции.

Периоды возврата денег и начисление процентов

Существует несколько периодов погашения задолженности по кредитной карте. Очень важно понимать, когда нужно вернуть деньги банку, чтобы не переплачивать проценты или комиссию. Давайте разбираться.

Льготный период

Это период длиной в один месяц. Отсчет начинается с момента активирования кредитной карты и длится 30 или 31 день в зависимости от количества дней в календарном месяце. Если в это время вы внесете потраченную сумму на счет банка, то никакие проценты не будут вам начислены. Но и здесь есть свои тонкости.

01.09. вы сделали покупку на 200 рублей, а 10.09. потратили еще 2 000. Сумма задолженности 2200 рублей.

Вы считаете, что должны вернуть все потраченные деньги до 10.10. А вот и нет! 200 рублей вы должны вернуть банку до 30.09, а 2 000 — до 10.10.

Если вы внесете 2200 рублей 10.10, то на 200 рублей будет начислена комиссия.

Комиссионный период

Если вы просрочили платеж в льготный период, то на потраченную сумму будет начислена комиссия.

Ситуация. Вы потратили 30 000 рублей на покупки и просрочили дату оплаты по льготному периоду.

Исходные данные. Ставка по кредитной карте — 34 процента. Ежемесячное обслуживание — 99 рублей. Вы планируете закрыть долг за 3 месяца.

Как это работает. Для начала разделим сумму долга на количество месяцев, которые необходимы для возврата.

30 000 ÷ 3 = 10 000 рублей.

Теперь рассчитаем сумму комиссии.

30 (количество дней в месяце) * 30 000 * 34% ÷ 365 (количество дней в году) = 838, 3 рублей.

Тогда в месяц вы должны оплачивать 10 000 + 838,3 + 99 = 10 937,3 рубля.

В результате вы должны будете вернуть банку 32 811,9 рублей.

Превышение лимита на кредитной карте

Лимит — это сумма денег на карте, которую вы можете потратить и вернуть без штрафов и комиссии.

Бывают ситуации, когда пользователь превысил допустимый лимит. Это случается, если вы не учитываете расходы по карте, снимаете деньги за границей, где валюта карты конвертируется в местную.

За превышение лимита банк наложит на вас одноразовый штраф и начислит комиссию. Сумма штрафа и размер комиссии указаны в вашем кредитном договоре. Поэтому очень внимательно относитесь к своим тратам и старайтесь рассчитывать оставшуюся сумму лимита.

На кредитной карте лежат деньги банка, а не ваши. Банк просто дает вам взаймы, а вы должны вернуть деньги вовремя. Если просрочили выплату, то получите штраф.

Что будет, если просрочили платеж

Опасность кредитных карт в том, что пользователи не считают деньги. Банкам это только на руку.

За просроченный платеж вам начислят штраф от 500–1000 рублей, в зависимости от карты и лимита на ней. Пропустили оплату и в следующем месяце — еще 2000 штрафа. Прибавьте к этому комиссию по договору, и получится круглая сумма.

Если клиент не погашает задолженность по карте в течение трех месяцев, банк может потребовать возврата всей суммы долга, а также аннулировать и закрыть вашу кредитную линию.

Не сможете вернуть долг вовремя — банк подключит коллекторское агентство для взыскания задолженности.

Вовремя возвращайте потраченные деньги, чтобы не получить вместе с долгом еще и проблемы с коллекторами.

Постойте. Сделайте выводы

Кредитные карты — это удобно и доступно практически для каждого человека. Пользователи не ощущают реальных трат и могут не только превысить лимит кредитки, но и просрочить платежи.

Поэтому, открывая кредитную карту, нужно придерживаться следующих правил:

- Старайтесь вести учет покупок по кредитке. Записывайте даты и суммы, чтобы вовремя внести оплату.

- Не превышайте лимит карты. Фиксируйте сумму потраченных денег в блокноте или же пользуйтесь онлайн-банкингом.

- Не передавайте карту и пин-код другому человеку. За любые траты с карты отвечать будете вы.

Будьте внимательны с кредитными картами и пользуйтесь ими только в случае крайней необходимости.

Елена Левенец

https://www.youtube.com/watch?v=pAHrlyIWud4

Финансовый эксперт и главный редактор портала «Кредит Знаток». Окончила экономический факультет Харьковского национального университета имени В. Н. Каразина. Более 10 лет работает в банковской сфере, обладает высокой экспертизой в области финансовых и банковских продуктов.

Рубрики:

Какой принцип работы кредитной карты?

Несмотря на то, что кредитная карта является одним из самых популярных банковских продуктов, далеко не все клиенты понимают принцип ее работы. Для того чтобы понять, как работает кредитка, стоит сначала разобраться с основными особенностями этого финансового инструмента.

Кредитка – это банковская карта, на которую начисляется конкретная сумма займа. Таким образом, этот банковский продукт является альтернативой потребкредиту. Кредитка позволяет распоряжаться средствами банка в рамках лимита, размер которого зависит от кредитной истории и уровня доходов клиента.

В соответствии с актуальной статистикой, за последние 7 лет в нашей стране было выпущено более 50 миллионов кредитных карт. Причем данный показатель не является пределом. На сегодняшний день в США и странах Западной Европы в среднем на каждого банковского клиента приходится две кредитных карты.

Механизмы работы кредитки

Прежде всего, стоит сказать, что кредитки выпускаются с конкретной суммой займа. Кредитки, имеющие нулевой лимит, фактически являются дебетовыми картами.

Пользователь может тратить заемные средства как полностью, так и частично. Однако он должен вернуть их в заранее установленные сроки.

В противном случае владельцу кредитной карты придется заплатить не только проценты по займу, но и штраф.

Любая кредитная карточка имеет льготный период, в течение которого банк не начисляет проценты. Стандартный льготный период составляет 55 дней. Это означает, что клиент должен вернуть потраченные заемные средства до окончания льготного периода. В этом случае владелец карты избежит необходимости платить выставленные к оплате проценты.

Схема работы льготного периода:

Картинка в более крупном формате.

У пользователя кредитной картой есть возможность выплаты части своего долга. Такая выплата называется минимальным платежом. Его размер зависит от условий контракта с банком. Чаще всего этот показатель равен 5-10%. В случае внесения минимального платежа банковский клиент избежит штрафных санкций, но при этом должен будет заплатить проценты, начисленные на сумму задолженности.

Остается только лишь добавить, что льготный период по кредитке может быть возобновляемым или ограниченным. В первом случае льготный период начинается 1-го числа каждого месяца. Во втором случае льготный период не будет возобновлен, пока клиент не погасит весь долг.

Простой пример механизма работы кредитной карты

Для лучшего понимания того, как работает кредитка, стоит рассмотреть простой пример применения этого банковского продукта. Предположим, что владелец кредитки потратил 20 тысяч рублей в период с 1 по 31 ноября.

В соответствии с условиями банка, льготный период по этой кредитной карточке составляет 55 дней. Следовательно, владелец карты должен пополнить ее на 20 тысяч рублей до 25 декабря. По условиям банка, минимальный платеж равен 10% или 500 рублям.

При этом ставка по кредиту достигает 33%.

Простые математические действия, позволяют понять, что минимальный платеж равен 2 тысячам рублей.

20 000 р.*10% = 2 000 р.

Учитывая, что владелец карты не сможет вернуть все 20 тысяч рублей в срок, банк дополнительно начислит проценты на конец отчетного периода.

20 000 р.*33%*31 день/365 = 560,54 р.

Полученную сумму по начисленным процентам необходимо сложить с суммой минимального платежа. Таким образом, до 25 декабря владелец кредитной карты должен внести на свой счет как минимум 2 560,64 рублей.

Основные отличия кредитной карты от других видов займа

Альтернативой кредитным карточкам сегодня являются микрозаймы и потребкредиты. Основным отличием кредитки от этих финансовых инструментов считается возможность единоразового оформления. И потребительский кредит, и микрозайм можно оформлять каждый раз, когда возникает необходимость в деньгах.

https://www.youtube.com/watch?v=VIn94Gq3Y84

Что касается суммы кредитования, то она каждый раз рассчитывается индивидуально. Единственное, что можно отметить – кредитка более выгодный вариант, нежели микрозайм, в тех случаях, если на первом месте стоит сумма кредита.

Кредитные карты также отличаются простотой оформления. Для их выпуска достаточно только лишь предоставить гражданский паспорт. К тому же на оформление кредитки уходит 5-10 минут. Сроки рассмотрения потребкредитов могут растянуться на несколько дней.

Еще один плюс этого банковского инструмента – наличие льготного периода, в течение которого проценты на пользование займом не начисляются. При оформлении микрозаймов или потребительских кредитов проценты начисляются с первого дня выдачи.

В целом кредитка является удобным финансовым инструментом с понятным механизмом работы. Если соблюдать все условия банка, клиенту не придется слишком много переплачивать за использование заемных средств.

Как работает кредитная карта в разных банках (принципы работы)

27 ноября 2019

Полезные статьи Ирина Русанова

Финансовый специалист с высшим экономическим образованием по профилю «Финансы и кредит». Сотрудничает с банками Альфа-Банк, Ренессанс, Хоум Кредит, Росбанк, АТБ, сервисом Бробанк.

Кредитная карта — это очень удобный инструмент для оплаты покупок и товаров тогда, когда нет возможности расплатиться личными средствами.

В отличие от обычного потребительского кредита, пользоваться ей можно неоднократно, а деньги использовать в том количестве, которое необходимо на момент покупки.

Узнайте на БанкСправке, как работают кредитные карты, и что представляют собой денежный лимит и льготный период.

Особенности кредитной карты

Кредитная карта — это один из финансовых продуктов. А точнее, один из видов потребительского кредитования. Разница в том, что заемные средства выдают не наличными, а зачисленными на пластиковую карточку. Уже ей держатель может оплачивать товары, услуги, расплачиваться в общественном транспорте и многое другое. Некоторые банки предлагают привлекательные условия даже на съем наличных.

Обычно процедура получения кредитки подразумевает личное посещение офиса организации и предъявления таких документов, как паспорт, СНИЛС, справка по форме 2-НДФЛ и т.д.

Но некоторые банки установили более упрощенную процедуру оформления — сделать это можно в онлайн-режиме по одному паспорту.

Рассмотрение заявки в этом случае занимает буквально несколько минут, а получение карты осуществляют через курьера.

Несколько отличительных особенностей кредитной карты:

- наличие возобновляемого кредитного лимита;

- грейс-период;

- чаще всего платное годовое обслуживание;

- привлекательные условия на покупки в магазинах-партнерах;

- выгодные программы лояльности;

- возможность перевыпуска карты.

Принципы работы кредитной карты

Пользоваться картой несложно и даже выгодно. Но только в том случае, если знать некоторые нюансы и внимательно ознакомиться с условиями кредитного договора. При неправильном использовании кредитка может стать причиной попадания в долговую яму.

Итак, основные принципы работы кредитной карты:

- После прохождения процедуры оформления и одобрения заявки, клиент получает на руки пластиковую карточку с определенным кредитным лимитом. Узнать его сумму можно в договоре, офисе банка или по телефону горячей линии.

- Клиент в течение расчетного месяца (который также прописан в кредитном договоре) пользуется заемными средствами и возвращает их до окончания льготного периода без уплаты процентов.

- Если же нет возможности вернуть всю сумму долга, заемщик вносит деньги частями, но не меньше установленного минимума, который, как правило, составляет 5-10%.

Что такое кредитный лимит

Основной особенностью любой кредитной карты является наличие кредитного лимита. Он представляет собой денежную сумму, которую кредитор размещает на счет клиента для их дальнейшего использования.

https://www.youtube.com/watch?v=2gNzPHzuPUU

К основным характеристикам кредитного лимита относятся:

- строго обозначенная банком сумма;

- возможность пользоваться деньгами как в наличном, так и в безналичном виде (однако здесь не стоит забывать о том, что многие банки взимают комиссию за снятие средств и накладывают на эту сумму повышенный процент);

- потраченная заемщиком сумма облагается годовым процентом, если он не успевает закрыть долг до окончания грейс-периода;

- возврат денежных средств должен осуществляться по определенной схеме (как правило, в виде ежемесячного платежа равного минимальной сумме или превышающего ее);

- объем кредитного лимита может быть увеличен при желании кредитора.

Наличие кредитного лимита — это и есть самая привлекательная для клиента особенность карты. Так, кредитка становится хорошим запасным вариантом на случай задержки зарплаты или непредвиденных покупок.

Как работает льготный период кредитной карты

Всего существует три схемы расчета льготного периода:

- На основе расчетного месяца. В этом случае у держателя карты есть 30 дней на оплату покупок и услуг, а по их истечению еще от 20 до 70 (в зависимости от условий кредитования) на оплату долга. То есть отсчет льготного периода начинается не с момента покупки, а с первого дня расчетного месяца. Например, если заемщик воспользовался деньгами в его начале, то грейс-период для него составит, скажем, 50 дней, а если в самый последний день, то уже 20. В этом случае нужно быть очень внимательным, чтобы не пропустить срок окончания льготного периода. В интернете есть даже специальные онлайн-калькуляторы, которые помогают рассчитать его продолжительность.

- С момента первой покупки (оплаты услуг или любой другой операции). Это наиболее удобная для расчета схема, поскольку отсчет беспроцентных дней начинается со дня совершения первой покупки.

- После каждой операции. Такую схему встретить довольно сложно, поскольку крупные банки ее не практикуют. В этом случае для каждой оплаты будет актуален свой льготный период, и гасить долг нужно в той же последовательности, в которой были совершены покупки.

Что можно оплачивать кредиткой

Оплачивать кредитной картой можно все, что относится к категории покупок. А это: товары и услуги (в том числе и на интернет-площадках), работу мобильных операторов и интернет-провайдеров, переводы на электронные кошельки и многое другое.

А вот такие операции, как пополнение чужого расчетного счета и снятие наличных, ведут к дополнительным расходам в виде комиссии и повышенной годовой ставки. Сюда же относится оплата школ, детских садов, жилищно-коммунальных услуг и так далее. Кстати, некоторые банки предлагают довольно привлекательные условия и на такие операции. Например, карта “100 дней без процентов” от Альфа-банка.

Как погасить задолженность по кредитке

После первой же совершенной операции держатель карты считается должником. И если обычный потребительский кредит выплачивают согласно утвержденному графику и фиксированными суммами, то здесь заемщик сам решает, как он будет гасить задолженность. Единственное условие — ежемесячный платеж не должен быть меньше 5-10% от общей суммы.

При зачислении денег на карту в первую очередь покрываются проценты, а уже затем — основной долг. Поэтому рекомендуем вносить платежи суммой больше той, что установлена кредитором. Так вы закроете задолженность гораздо быстрее и сможете существенно сэкономить на уплате процентов.

Преимущества и недостатки кредитных карт

Кредитная карта — это очень выгодный продукт при условии грамотного подхода к ее использованию. И вот, почему:

- Наличие льготного периода, который позволяет пользоваться заемными средствами без оплаты процентов.

- Возможность увеличения кредитного лимита.

- Начисление за покупки бонусных баллов.

- Повышенный кэшбэк за оплату товаров и услуг у партнеров банка.

- Начисление процентов не на всю сумму, как это было бы в случае с потребительским кредитом, а только на потраченную.

А вот к недостаткам кредитных карт можно отнести:

- Платное годовое обслуживание кредитки.

- Дополнительная комиссия и повышенная процентная ставка на снятие наличных и переводы.

- Высокая процентная ставка.

Как работают кредитные карты популярных банков

Что представляет из себя кредитная карта, и как она работает, вы уже знаете. Поэтому напоследок расскажем об условиях использования кредиток самых популярных российских банков.

Сбербанк

Кредитная карта Сбербанка на 50 дней имеет следующие условия пользования:

- максимальный кредитный лимит составляет 600 тысяч рублей;

- процентная ставка вне льготного периода варьируется от 23,9 до 36% годовых;

- льготный период составляет 50 дней и рассчитывается по схеме на основе расчетного месяца;

- минимальный платеж по кредитке составляет 5% от общей суммы долга;

- за снятие наличных и переводы взимается комиссия.

ВТБ

Условия кредитования карты от банка ВТБ на 100 дней:

- максимально возможный кредитный лимит по карте составляет 1 миллион рублей;

- льготный период составляет 101 день, но каждые 20 дней требуется вносить минимальный платеж для того, чтобы пользоваться деньгами без оплаты процентов;

- процентная ставка вне грейс-периода составляет 26% годовых;

- минимальная сумма платежа — 3% от основной задолженности;

- за снятие наличных взимается комиссия, но льготный период сохраняется.

Тинькофф

Условия пользования картой Тинькофф Платинум с льготным периодом 55 дней:

- максимально возможный кредитный лимит по кредитке составляет 300 тысяч рублей;

- грейс-период предоставляется на 55 дней. Здесь способ расчета будет такой же, что и у банковского продукта Сбербанка;

- процентная ставка вне льготного периода варьируется от 12 до 29,9% годовых;

- минимальная сумма платежа — 8% от основной задолженности;

- за снятие наличных и перевод взимают комиссию и начисляют повышенную годовую ставку.

Подробнее о карте →

Альфа-банк

Условия кредитования карты Альфа-банка “100 дней без процентов”:

- максимально возможный кредитный лимит по карте составляет 500 тысяч рублей;

- льготный период составляет 100 день, но каждые 20 дней потребуется вносить минимальный платеж;

- процентная ставка вне грейс-периода составляет от 11,99% годовых и выше;

- минимальная сумма платежа — 5% от основной задолженности;

- если сумма снятия не превышает 50 тысяч рублей, дополнительные сборы и потеря грейс-периода не предусмотрены.

Подробнее о карте →

Ваш репост и оценка статьи:

Суть кредитной карты: принцип действия, погашение, плюсы и нюансы

В статье разберемся, как работают кредитные карты. Рассмотрим на примере принцип их действия и узнаем, как погашать задолженность. Мы расскажем, что можно оплатить картой, а также остановимся на их плюсах и нюансах.

Особенности кредитных карт

Кредитная карта — разновидность потребительского кредитования. Деньги не выдаются наличными, а начисляются на счет пластиковой карты, которая предоставляется в пользование заемщику.

Кредитные карты выдаются в большинстве банков гражданам РФ после подачи заявки и предоставления необходимых документов.

В некоторых банках можно получить карту на основании одного паспорта, а вся процедура оформления происходит в удаленном режиме, через сайт выбранного финансового учреждения.

Другие кредитки можно забрать только в отделении, после подтверждения личности, официальных доходов и т. д.

https://www.youtube.com/watch?v=nVFoPFsjuV8

Практически по каждой кредитке предусмотрен беспроцентный период — это то время, когда банк не начисляет годовую ставку. Его продолжительность — от 50 до 200 дней, в зависимости от условий банка. А размер процентных ставок колеблется от 15 до 45% годовых.

Кредитный лимит устанавливается в индивидуальном порядке. Без подтверждения доходов он не превышает 100 тыс. р. Для постоянных клиентов банка доступны более крупные суммы — до 1 млн р.

Многие карты поддерживают различные бонусные программы, льготы и привилегии от банка и его партнеров.

Плата за выпуск и за годовое обслуживание берется не везде. Все зависит от типа карты и условий банка. В среднем стоимость обслуживания составляет 700 — 1500 р. в год. Однако, есть и бесплатные карты.

Как работает кредитная карта

Картой можно оплачивать покупки безналичным способом в рамках доступного кредитного лимита. Пользоваться кредиткой можно на территории РФ, за границей, а также оплачивать покупки в интернет-магазинах. Кроме того, с пластика можно снимать наличные.

В течение действия льготного периода процентные ставки за пользование деньгами не начисляются, если вы соблюдаете все условия. До момента окончания его действия вам необходимо выплатить полную сумму долга. После этого льготный период обнуляется, и средства на карте снова становятся доступными для использования.

Принцип действия карты на примере

Льготный период включает в себя два этапа: расчетный срок и платежный. Допустим, что у вас есть кредитная карта с беспроцентным сроком в 50 дней. 1 апреля вы совершили первую оплату, активировав расчетный срок. До конца месяца вы можете свободно пользоваться деньгами. В последний день, т. е. на 30 число формируется общая задолженность по карте и размер минимального платежа.

Следующие 20 дней отводятся на погашение задолженности в полном объеме. Тогда процентная ставка не активируется, а льготный период обнуляется.

Если вы не можете выплатить долг полностью, то до указанной даты нужно внести минимальный платеж — от 3 до 8% общего долга, плюс проценты, иначе кредитная карта будет заблокирована.

Оставшуюся задолженность можно погашать равными ежемесячными платежами.

Подводные камни беспроцентного периода заключаются в том, что он может быть привязан к календарному месяцу.

То есть его максимальная длительность возможна при активации 1 числа нового месяца. Если вы воспользовались картой позже, 5 или 7 числа, то он все равно продлится только до конца месяца. Поэтому в процессе подбора кредитки учитывайте этот нюанс.

Что можно оплачивать

Картой можно рассчитываться за товары и услуги в любых магазинах, где предусмотрен вариант безналичной оплаты, в том числе на интернет-площадках. Вы можете пополнять счет мобильной связи, интернет-провайдера, совершать денежные переводы. Комиссия по большинству операций отсутствует, кроме перевода средств на счета и карты других банков.

Предусмотрено и обналичивание средств, но такая операция, как правило, платная. Кроме этого, действие беспроцентного срока может не распространяться на снятие наличных.

Также прочитайте: Кредитные карты с льготным периодом на снятие наличных: рейтинг, подача онлайн-заявки и отзывы

Как погашать задолженность

Пополнить баланс карты можно несколькими способами:

- Наличными в банкоматах и кассах банка.

- Переводом с другой карты или счета.

- С помощью сервисов денежных переводов.

- Перечислением с электронных кошельков.

Плюсы и минусы кредитных карт

Преимущества кредиток:

- У вас всегда под рукой определенная сумма, которой можно распоряжаться по собственному усмотрению.

- Наличие льготного периода — пользование деньгами осуществляется без выплаты процентов.

- Лояльные условия к заемщикам.

- Оформление и выдача в удаленном режиме.

- Различные бонусные программы, льготы и привилегии от партнеров банка.

- Низкая стоимость обслуживания большинства карт.

Недостатки карт:

- Высокий размер процентных ставок.

- Малый лимит при оформлении по паспорту, без подтверждения доходов.

- Комиссия в случае обналичивания денежных средств.

Что еще нужно знать о кредитных картах?

Кредитные карты — удобные банковские продукты, если правильно использовать все их преимущества. Например, при бесплатном выпуске, обслуживании и расчетах в рамках беспроцентного срока можно распоряжаться деньгами без каких-либо дополнительных расходов.

https://www.youtube.com/watch?v=0W8TO5v_o5Q

По многим картам предусмотрен кэшбэк. Оплачивая покупки, часть потраченных средств будет возвращаться обратно на карту в виде денег или бонусов. Вам нужно правильно подобрать вариант кэшбэка, чтобы использовать все его преимущества по максимуму.

Наличие других бонусных программ также позволит получать скидки и экономить, поскольку накопленными баллами можно оплачивать покупки у партнеров банка.

Принцип работы кредитных карт: как действует кредитка, суть и схема

Для универсальных банков, с точки зрения выгоды, кредитные карты занимают одно из первых мест в сегменте обслуживания физических лиц. Их выпуск позволяет банкам экономить на открытии дополнительных офисов: большинство операций клиенты совершают самостоятельно. Принцип работы кредитных карт, а также особенности их использования будут раскрыты на портале Бробанк.ру.

Основные отличия кредитной карты от дебетовой

Существует два основных вида банковских карт: кредитные и дебетовые. Зарплатные, пенсионные, виртуальные относятся к дебетовым.

С ними клиент получает возможность распоряжаться собственными средствами в безналичном виде.

Банк выдает на руки карту с нулевым балансом, и за определенную комиссию проводит операции с денежными средствами клиента. Примерно по такому алгоритму используются дебетовые карты.

Одновременно с получением кредитной карты, клиент получает доступ к средствам банка. Сумму заемных средств, размещенных на балансе, принято называть кредитным лимитом. В остальном оба вида карт практически во всем идентичны. Следовательно, основное отличие заключается в наличии кредитного лимита на одних карт, и отсутствии — на других.

Именно из-за доступа к лимиту заемных средств часть граждан делает выбор в пользу кредиток. Сумма лимита может составлять от нескольких тысяч до нескольких миллионов рублей. Все зависит от уровня банка-эмитента.

По этой же причине дебетовые карты доступны практически всем совершеннолетним гражданам. С получением кредитки могут возникнуть проблемы, так как банк рискует собственными средствами. Такую схему можно назвать безналичным банковским кредитом, когда вместо наличных, заемщик получает сумму на карту.

Чем кредитная карта отличается от кредита

Сходство заключается в получении заемных средств, которыми клиент может распоряжаться практически без ограничений. Классический потребительский кредит выдается единоразово — после заключения договора клиент получает сумму, которую обязуется вернуть с процентами в течение определенного времени.

В случае с кредитным лимитом по карте речь идет о возобновляемой кредитной линии. Клиент получает в пользование карту, на которой есть сумма средств (кредитный лимит).

Эти деньги, по сути, выдаются клиенту в бессрочное пользование. Нет определенного временного порога, к которому клиент должен вернуть всю сумму.

Картой можно пользоваться в течение 3-5 лет, затем оформить ее плановый перезапуск. Остальные отличия:

- По кредиту проценты начинают начисляться с первого дня действия договора, а по карте — с момента окончания льготного периода (при расходовании заемных средств).

- При оформлении кредита клиент получает деньги один раз, а по карте — сумма возобновляется после каждого восстановления лимита.

- За правильное расходование заемных средств держатель карты получает ряд дополнительных преференций, а по кредиту никаких дополнительных опций не предусматривается.

Исследуя принцип действия кредитной карты, необходимо упомянуть о льготном периоде (грейс-периоде). Это специальная опция, которая позволяет держателю пользоваться деньгами банка совершенно бесплатно. Главное, чтобы соблюдались условия действия льготного периода.

Что такое льготный период по карте

Льготный период (в некоторых случаях — грейс-период) — это количество дней, в течение которых сумма кредитного лимита расходуется без начисления процентов. Клиент тратить деньги банка, и не уплачивает за это проценты: подобная схема по классическому потребительскому кредиту невозможна. Опция работает следующим образом:

- Банк устанавливает длительность льготного периода — к примеру, 55 дней.

- Клиент совершает первую покупку за счет заемных средств, после чего начинается отсчет беспроцентного периода.

- В течение последующих 55 дней клиент может совершать покупки за счет заемных средств, и не уплачивать за это проценты банку.

- К концу беспроцентного периода клиент погашает всю сумму задолженности по карте.

- После погашения задолженности кредитная линия возобновляется.

Пользоваться картой клиент может в течение всего ее срока действия, и не уплатить за расход заемных средств ни одного процента. Такие условия доступны тем пользователям, которые не нарушают порядок расхода заемных средств, и вовремя вносят минимальный платеж.

Особенности опции по некоторым картам

В подавляющем большинстве случаев льготный период распространяется только на безналичные операции. Если держатель снимет наличные, совершит перевод в пользу другого лица, выведет средства на личную дебетовую карту, то беспроцентный период автоматически прерывается. На всю сумму долга начнут начисляться проценты.

https://www.youtube.com/watch?v=h77Jg6Oe7FQ

По некоторым предложениям льготный период распространяется и на снятие заемных средств. Но и по этим же продуктам клиент должен соблюдать правило об обязательном ежемесячном платеже. Длительность беспроцентного периода может достигать более 100 дней.

В рамках отдельных предложений предусматривается список запрещенных операций. Пользователь в течение льготного периода снимает средства, совершает покупки и переводы, за что не уплачивает проценты. Если, к примеру, держатель снимет с карты сумму, превышающую определенный порог, то на задолженность начинают начисляться проценты.

Что такое минимальный ежемесячный платеж

Основное условие правильного использования лимита — своевременный взнос минимального месячного платежа. Какого-либо единого тарифа в этом отношении — нет. Платеж рассчитывается из суммы текущей задолженности, и может составлять 3-7%.

К примеру, в договоре указан процент минимального платежа в сумме 5% в месяц. Клиент к очередному сроку уплаты потратил 1000 рублей из заемных средств. Это означает, что минимальная сумма месячного платежа составит 50 рублей. При этом держатель может внести и более крупную сумму, — главное, чтобы она не была меньше 5% от общего размера текущей задолженности по кредитному лимиту.

Кредитная карта по этой причине и считается более удобным продуктом, чем потребительский кредит. Клиент может пополнять баланс когда угодно. К определенному дню сумма всех пополнений не должна быть менее 5% (или иной величины) от общего размера задолженности за месяц.

Дополнительные опции по кредитным картам

Принцип кредитной карты устроен таким образом, чтобы у клиента был постоянный стимул тратить деньги — собственные или заемные. Больше преференций держатель получает при расходе заемных средств.

Одна из них — повышенный cashback, который традиционно больше, чем сумма возврата по дебетовым картам. Остальные опции:

- По согласованию с клиентов или без такового, банк-эмитент увеличивает начальный лимит.

- Своевременное погашение задолженности отражается в кредитной истории держателя.

- Возможность отказа от обслуживания в любой момент — при условии, что не имеется непогашенной задолженности.

По кредиткам часто отсутствует плата за годовое обслуживание и комиссия за дополнительные услуги. Это связано с тем, что их труднее получить, и они все еще не являются общедоступным продуктом, даже если речь идет о минимальном кредитном лимите.

Об авторе

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ).

Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк.

Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Эта статья полезная?