Что такое потребительский кредит без обеспечения, можно узнать как в отделении Сбербанка, так и в открытых информационных онлайн-источниках. Это значит, что для выдачи средств не требуется залог, материальное обеспечение и поручительство, ссуда выдается без комиссий.

Этот вид кредитования относится к программе под наименованием «Кредит на любые цели». Представленный вид займа объединяет множество клиентских нужд и, более того, не требует доказательств о целях растраты заемных денег.

Дополнительным преимуществом здесь выступает также отсутствие необходимости подключения кредитного обеспечения предполагаемым заемщиком.

- Что значит потребительский кредит без обеспечения

- Особенности кредита без обеспечения в Сбербанке

- Процентная ставка

- Требования к заемщикам

- Срок и размеры кредитования

- Документы для получения кредита

- Изменения в условиях получения кредитов Сбербанка

- Пример расчета ежемесячного платежа

- Как оформить кредит в Сбербанке

- Потребительский кредит без обеспечения

- Что такое кредит с обеспечением и без обеспечения

- Кредит с обеспечением: основные моменты

- Кредит без обеспечения: суть и отличия от обеспеченных займов

- Документальное оформление необеспеченного займа

- Требования к потенциальным заемщикам

- Какие банки предлагают необеспеченные кредиты

- Плюсы и минусы получения кредита без обеспечения для заемщика

- Достоинства и недостатки кредита без обеспечения для банков

- Потребительский кредит без обеспечения: что это, условия, где взять

- Виды бланковых кредитов

- Кто несет ответственность за невыплату долга

- Отличия от обеспеченных займов

- Какие банки предлагают такой кредит

- Требования к заемщику

- Предоставляемые документы

- Усредненные условия кредитования

- Виды программ и условия кредитования в «Сбербанке»

- Вероятность отказа

- Преимущества и недостатки

- Для банков

- Для заемщиков

- Нюансы кредита без обеспечения для ИП

- Потребительский кредит без обеспечения что это значит в Сбербанке

- Потребительский кредит без обеспечения: суть понятия

- Особенности кредитования без обеспечения в Сбербанке

- На какую сумму можно рассчитывать

- Сроки кредитования

- Необходимые документы

- Процедура оформления

Что значит потребительский кредит без обеспечения

Упрощенная система потребительского кредитования от Сбербанка предполагает, что всевозможные нужды финансируются в рамках единого продукта — нецелевого потребительского кредита. Рассмотрим, что это значит. Спектр реализации заемных средств предполагает здесь и самые незначительные, и крупные покупки, т. к. это позволяет предлагаемый объем финансов.

Как правило, упрощение отдельных характеристик любого кредита подразумевает усложнение других его сторон.

К примеру, подключается обеспечение, гарантирующее исполнение заемщиком его долговых обязательств: залог и поручительство третьих лиц.

Однако положительный момент обсуждаемой ссуды без обеспечения заключается в отсутствии такой необходимости. Остальные параметры также отличаются выгодой для клиента.

Особенности кредита без обеспечения в Сбербанке

Договор по потребительскому кредиту без обеспечения содержит следующую фразу относительно его назначения — «на цели личного потребления». Она подразумевает вариабельность нужд клиента: от разовой оплаты обучения и до покупки автомобиля и более крупного имущества. Эта характеристика позволяет понять, что значит «нецелевой потребительский кредит».

При этом оформления покупаемого (кредитуемого) объекта или уже имеющегося имущества (автотранспорт, недвижимость) под залог в качестве обеспечения не требуется. Также не нужно подключать поручительство, как иную форму обеспечения в качестве гарантии по оплате задолженности (в случае наступления финансовых затруднений у клиента или же его смерти).

Процентная ставка

Возможность предоставления кредита определяется исходя из оценки финансового положения/платежеспособности и благонадежности человека. Еще один положительный момент обсуждаемого кредита заключается в вариативности ставочных показателей, на которые влияют кредитор и сам клиент. Индекс ставки изменяется в рамках от 11,9 до 19,9%.

Параметры, которые оказывают влияние на уровень процентной ставки по кредиту без обеспечения в Сбербанке:

Приходилось, но больше не буду

- Сумма: до 300 тыс., от 300 тыс. до 1 млн, от 1 млн руб.

- Факт получения на специальный счет зарплаты или пенсии в договорном порядке.

Влияние желаемой суммы кредита на процентную ставку не заканчивается на отнесении запрашиваемого объема денежных средств к одной из трех представленных цифровых категорий.

Дальнейшая корректировка процента может осуществляться под влиянием производимых доходных транзакций в системе Сбербанка.

Благодаря этому упрощается работа специалиста по анализу доходного уровня претендента для выдачи ему кредита без обеспечения.

Требования к заемщикам

Требования к будущим заемщикам разделяются на базовые, относящиеся ко всем кредитным категориям, и свойственные исключительно для потребительского кредита без обеспечения. Первые подразумевают наличие гражданства и прописку на территории РФ. Это правило позволяет кредитору избежать потери своих вложений.

Специфичные требования по потребительскому займу без цели и предоставления обеспечения:

- Подходящий возраст — в пределах от 18 до 65 лет. При этом нижняя граница доступна для зарплатников. Для остальных клиентов отсчет начинается в возрасте от 21-го года.

- Наличие текущего и рабочего стажа. Первый составляет от 3 до 6 месяцев (в зависимости от статуса клиента). Второй рассчитывается за последние 5 лет, на протяжении которых работающий пенсионер должен быть трудоустроен в течение более трех месяцев, а стандартная клиентура — от шести месяцев. При этом на тех же зарплатников данное требование не распространяется.

Важными принципами для всех кредитно-финансовых учреждений при выдаче займов без обеспечения выступают достойный уровень дохода и благонадежность человека. Первый невозможно обозначить в конкретном цифровом выражении, т. к. все зависит от вида займа и запрашиваемой суммы. Вторая характеристика определяется при участии скоринговой системы и оценке кредитной истории.

Срок и размеры кредитования

Установленный финансовый объем позволяет клиенту потратить кредит на различные по дороговизне цели. При этом исчисление происходит исключительно в рублях РФ. Особенностью кредитования без обеспечения выступает увеличение максимально разрешенной суммы благодаря параллельному действию иного условия — подключения к корпоративному проекту.

https://www.youtube.com/watch?v=nxFjlmjcQ3Y

Параметры кредитования без обязательного обеспечения:

- Сумма: от 30 тыс. до 3 млн руб. для стандартной клиентуры и до 5 млн — для зарплатной.

- Сроки: от 3 месяцев и до 5 лет включительно.

Срок продолжительности кредитования напрямую зависит от характера прописки кредитуемого. Он не ограничивается указанными пределами для клиентуры с постоянной регистрацией. Для заявителей со срочным типом прописки, не получающих в финансовом учреждении зарплату или пенсию, максимальный период кредитования соответствует конечной регистрационной дате.

Документы для получения кредита

Если для жилищных кредитов документальный кейс расширен и доставляется кредитору поэтапно, то потребительское кредитование без обеспечения осуществляется гораздо проще. Более того, этот кредит может быть и вовсе одобрен в онлайн-режиме с дальнейшим безналичным перечислением денежных средств на имеющуюся дебетовую карту.

Документальный перечень для займа без обеспечения:

- Заявление-анкета (альтернативой выступает заявка, сформированная в личном кабинете).

- Паспорт РФ и подтверждение прописки штампом в нем либо на отдельном бланке временной регистрации.

- Справки и копии трудовой документации, отражающие факт трудоустройства и размер налогооблагаемого дохода.

Относительно третьего пункта Сбербанком предусмотрен ряд альтернатив. Чаще всего заемщик доставляет кредитору заверенную копию трудовой книжки и справку из бухгалтерии в формате 2-НДФЛ. Однако разрешенными вариантами выступают, к примеру, копия трудового договора и доходная справка по форме банка.

Изменения в условиях получения кредитов Сбербанка

При определении параметров кредитования (например, размера ежемесячного платежа, определяемого исходя из суммы и срока кредитования) изменения выявляются после проведенного клиентом калькуляционного расчета и обращения к кредитору. Расчет в калькуляторе считается предварительным для оценки своих сил и изменяется под влиянием банковских требований.

Клиент может влиять на параметры кредитования на стадии обсуждения пунктов договора без цели и обеспечения в части определения процентной ставки, запрашивая определенную денежную сумму и подключаясь к корпоративному проекту. Иных льготных параметров здесь не предусмотрено (в отличие от ипотечных кредитов).

Деятельность Сбербанка регулируется законодательно, однако общие условия обслуживания определяются им самостоятельно и изменяются в любой момент времени. После подписания договора одностороннее изменение условий не допускается как для кредитора, так и для заемщика. При наличии претензий все изменения осуществляются в процессе инициированного судопроизводства.

Пример расчета ежемесячного платежа

Расчет кредитных параметров можно осуществить как при непосредственном обращении к кредитному специалисту, так и в самостоятельном порядке, используя кредитный калькулятор. Сотрудник банка выявляет достоверные индивидуальные параметры кредитования по программе без обеспечения. Однако для этого придется лично посетить отделение.

Использование калькулятора, представленного как на официальном сайте, так и в иных открытых источниках, позволяет сэкономить время. У клиента отпадает необходимость в применении формул для самостоятельного подсчета. Стоит помнить, что расчет в специализированным калькуляторе удобен для обывателя, но является предварительным.

Пример калькуляционного расчета потребительской ссуды без обеспечения. Условия:

- Запрашиваемая сумма — 2000000 руб.

- Срок действия кредита — 3 года.

Получаемый результат:

- Ставка равняется 11,9-12,9% в зависимости от наличия или отсутствия зарплатного/пенсионного статуса.

- Величина единичного ежемесячного платежа — 67292 руб.

Альтернативой представленным вариантам выступает запрос кредитного потенциала, что можно сделать на сайте и в приложении Сбербанк Онлайн. При расчете кредитного потенциала система учтет предыдущий опыт закрытия задолженностей (всех, а не сугубо нецелевых без обеспечения) в разных банках и общую клиентскую активность в Сбербанке.

Как оформить кредит в Сбербанке

Подача заявки осуществляется при помощи портала Сбербанк Онлайн (сайт и мобильное приложение) либо в офисе учреждения. Первый вариант подразумевает авторизацию в личном кабинете с переходом в нужную вкладку «Кредиты», а для второго необходим подбор подходящего отделения с кредитным отделом. Список отделений разрешено сформировать на сайте.

https://www.youtube.com/watch?v=Yvykhs0KkWg

После подачи заявки следует ожидать решения банка. При этом для зарплатной клиентуры период ожидания может сокращаться до двух минут, т. к. система быстро назначит персональную кредитную оценку клиента и проанализирует его доходы. Банк оповестит о принятом решении в Сбербанке Онлайн, а также по номеру мобильного телефона.

Получение кредита в отсутствии обеспечения осуществляется в день подписания договора путем перечисления средств на счет с привязанной к нему банковской картой. При отсутствии действующего карточного носителя банк выдаст новый, но для этого необходимо подписать соответствующие документы в отделении учреждения.

Потребительский кредит без обеспечения

Как оформить кредит через Сбербанк Онлайн? Чтобы подать заявку на кредит, зайдите в раздел «Кредиты» и выберите подходящие вам параметры, в том числе сумму и срок кредита. Предварительная процентная ставка и ежемесячный платёж рассчитаются автоматически.

Рядом с суммой ежемесячного платежа будет указан график погашения кредита. Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

После заполнения анкеты кнопка «Отправить заявку» станет активной.

Отправьте заявку на рассмотрение или сохраните, чтобы отправить позже — тогда она получит статус «Черновик». Заявка окажется в разделе «Кредиты».

Где посмотреть статус рассмотрения моей заявки на кредит? Зайдите в раздел «Кредиты» Сбербанк Онлайн, чтобы посмотреть статус рассмотрения заявки. Хочу, чтобы кредит пришёл на мою карту. Как это сделать? Чтобы получить деньги на свою карту, укажите её при подаче заявки на кредит. Как оплатить кредит через Сбербанк Онлайн? В списке «Кредиты» для нужного кредита нажмите «Операции» → «Внести платёж» → откроется страница «Погашение кредита», на которой вы можете внести платёж по этому кредиту. Как оформить досрочное погашение по кредиту? Чтобы оформить досрочное или частично досрочное погашение, зайдите в раздел «Кредиты» и выберите нужный вам кредит → «Досрочное погашение» → выберите способ погашения: частичное или полное → укажите счёт списания, дату списания, сумму к погашению → подтвердите заявку по СМС. Как узнать, есть ли у меня непогашенные кредиты в Сбербанке? Посмотреть информацию по непогашенным в Сбербанке кредитам можно в Сбербанк Онлайн в разделе «Кредиты». Перечень документов для для получения кредита в Сбербанке.

- заявление-анкета наполучение кредита;

- паспорт гражданинаРоссийской Федерации сотметкой о регистрации(допускается наличиевременной регистрации, вэтом случаедополнительнопредставляется документ,подтверждающийрегистрацию по меступребывания);

- документы,подтверждающиефинансовое состояние итрудовую занятость.

Можно ли получить кредит без справки о доходах? Да, можно, но при определённых условиях, если вы получаете заработную плату, стипендию или пенсию на зарплатную карту Сбербанка. Но, если вы являетесь клиентом «с улицы», то вам придётся в обязательном порядке подтверждать вашу платёжеспособность. Таковы требования кредитной организации. Какая минимальная и максимальная сумма кредита в банке? Здесь есть несколько предложений для клиентов банка:

- Минимальный наличными для Москвы- 45 тысяч рублей.

- Минимальная кредитная линия для остальных регионов- 15 тысяч рублей.

- Максимальный кредит без поручительства- 1,5 миллиона рублей.

- Максимальная кредитная линия с поручительством — до 3,0 миллионов рублей.

- Кредит под залог квартиры или другой недвижимости — до 60% от фиксированной оценочной стоимости.

По каждой программе требуется получить консультацию менеджера банка. Что делать, если отказали в получении кредита? Здесь причина может быть банальной — это плохая кредитная история. Сбербанк является жёсткой компанией, которая не приемлет проблемных заёмщиков ни под каким предлогом. Точно такое же положение у ВТБ. Но, попытка не пытка — попробуйте обратиться еще раз через некоторое время, или обратитесь в другие банковские структуры по соседству.

Что такое кредит с обеспечением и без обеспечения

Кредитный ресурс представляет собой денежные средства, передаваемые финансовой организацией во временное пользование сторонним лицам. Характерной чертой такой сделки является возникновение у получателя ресурсов обязательств по выплате процентов банку.

Кредитные предложения могут обладать качествами целевого и нецелевого займа, его могут выдавать на кратко- и долгосрочной основе. Распространенный вопрос у заемщиков – что такое кредит с обеспечением и без обеспечения. Эти два типа кредитных программ различаются наличием или отсутствием имущественных гарантий для банка.

Кредит с обеспечением: основные моменты

Для банковской организации выдача займов сопровождается высокими рисками невозврата средств. Чем больше выдаваемая сумма, тем реже финансовые структуры соглашаются на сотрудничество без гарантий возмещения при наступлении неплатежеспособности клиента. Формами обеспечения возвратности кредита выступает залоговое имущество или поручительство.

Договор между банком и заемщиком может содержать условия по передаче прав собственности кредитному учреждению на определенные активы в случае невыполнения условий клиентом.

В качестве залога используют недвижимость, ценные бумаги, транспортные средства, земельные наделы и гаражи. От степени ликвидности закладываемых активов зависит выгодность предлагаемых заемщику условий кредитования.

Кредит с обеспечением, оформляемый под залог недвижимости, требует дополнительных расходов по оценке имущественного объекта и его страхованию.

https://www.youtube.com/watch?v=Nrkvj3hZLc0

Если обеспечением кредита является поручительство третьих лиц, то для заемщика и человека, выступающего в роли гаранта возвратности кредитных средств, ответственность по выполнению условий договора, будет одинаковой.

Когда клиент банка утрачивает платежеспособность или в силу других обстоятельств не может осуществить очередной платеж по кредиту, за него это обязуется сделать поручитель.

При оценке уровня платежеспособности заемщика в процессе рассмотрения заявки на кредит учитывается и величина заработка привлекаемых лиц.

Обеспечение кредита – это форма гарантии того, что выданные заемщику средства будут возвращены банку в любой ситуации. Выгода для финансовой организации в том, что даже при утрате платежеспособности клиента в качестве компенсации банк получает залоговое имущество, которое можно реализовать третьим лицам.

Особенность сделок по таким кредитным программам в том, что залоговая стоимость активов значительно ниже рыночной. Это необходимая мера, используемая в качестве страховки на случай снижения реальной цены закладываемого объекта.

Кредит без обеспечения: суть и отличия от обеспеченных займов

При отсутствии поручителей или активов в собственности, которые можно использовать в качестве залога, можно воспользоваться потребительским кредитом без обеспечения. Что это значит – клиенту выдаются наличные или безналичные деньги без выполнения им дополнительных требований по возвратности займа. В этом случае лимит суммы будет по сравнению с обеспеченными ссудами небольшим.

Кредит без обеспечения – что это и какие особенности ему присущи:

- это форма кредитования, при которой деньги выдаются на любые цели, направления расходования средств никем не контролируются;

- такой займ выделяется высоким уровнем риска для банка;

- отличается от других типов кредитов краткосрочным характером;

- завышенные ставки процентов являются следствием перераспределения рисков финансовой организации между всеми заемщиками;

- в основу сотрудничества закладываются доверительность отношений с клиентом.

Потребительский кредит без обеспечения оформляется быстро и без привлечения третьих лиц. Заемные средства могут быть выданы наличностью в кассе банка или перечислены на карту клиента. Разновидностями этого вида кредитных продуктов являются овердрафты, пользование кредитками и экспресс-займы.

Оформление кредитных карт актуально для ситуаций, когда деньги надо найти в сжатые сроки и в небольшом количестве (при условии, что не требуется обналичивание).

Такой кредит без обеспечения выгоден для тех, кто периодически нуждается в краткосрочных заимствованиях для совершения покупок в магазинах. Если успеть вернуть на карту потраченные деньги до окончания льготного периода, то можно сэкономить на процентах банку.

Главный нюанс – льготные условия кредитования не распространяются на операции по обналичиванию средств с кредитных карт.

Если оформляется потребительский кредит без обеспечения в форме овердрафта, что это значит:

- Клиент исчерпал имеющиеся у него деньги на счете или дебетовой карте в банке, но ему надо провести еще одну или несколько платежных операций;

- Обслуживающее финансовое учреждение разрешило сверхлимитный расход с условием начисления за период пользования заемными ресурсами процентов.

- Сумма долга ограничена небольшой величиной.

- Займ всегда должен быть погашен в краткосрочной перспективе.

- Возврат денег осуществляется автоматически при первом поступлении средств на карточку или счет клиента.

Потребительским кредитом без обеспечения признаются и кредиты, оформляемые в магазинах для приобретения товаров. Необеспеченные займы отличаются от залоговых вариантов кредитования тем, что по ним не требуются имущественные гарантии, но предлагаемые условия менее выгодны клиентам, исключена возможность взятия крупных сумм на длительный период.

Документальное оформление необеспеченного займа

Когда оформляется кредит без обеспечения, надо знать, что это займ со сроком погашения менее 7 лет. Продление на более продолжительный период банк может одобрить в исключительных ситуациях. Лимит не превышает отметки 3 млн рублей, ставка выше, чем по долгосрочным программам.

https://www.youtube.com/watch?v=yV762YbidM8

От заемщиков в стандартном случае требуется предъявить на этапе согласования условий кредитования минимальный набор документов:

- идентифицирующий личность документ – оригинал паспорта гражданина РФ;

- бланки, подтверждающие степень платежеспособности (это может быть заполненная работодателем форма 2-НДФЛ или специальный шаблон справки финансовой организации);

- документы, свидетельствующие о наличии необходимого трудового стажа и официального рабочего места в текущем периоде (выписка или копия трудовой книжки, справка из отдела кадров работодателя, трудовой договор);

- второй документ на выбор для удостоверения личности, в котором прописано ФИО (некоторые банки обходятся без него, в большинстве случаев это обязательный элемент).

Требования к потенциальным заемщикам

Банки предпочитают заключать кредитные договоры с клиентами, достигшими совершеннолетия и получившими профессию. В эту категорию относят лиц от 18 лет (чаще порог установлен на уровне 21 года). При исполнении человеку 65 лет его шансы на одобрение заявки на ссуду снижаются в разы.

Кредит без обеспечения доступен только для тех заемщиков, у которых имеется официальный источник стабильного заработка и постоянная регистрация в регионе нахождения отделения банка.

В отношении общего трудового стажа минимальное требование – 1 год (при условии, что на последнем рабочем месте человек числится полгода и дольше). Если клиент призывного возраста, его попросят предъявить военный билет (для неслуживших – приписное свидетельство). Заемщик обязательно должен указать в заявке действительные контактные данные.

Какие банки предлагают необеспеченные кредиты

Когда оформляется потребительский кредит без обеспечения, надо знать, что такое годовая ставка и от чего она зависит. Все финансовые учреждения в кредитных предложениях указывают минимальные ставки. В договоре часто проставляются повышенные проценты.

Нюанс заключается в том, что для достижения минимального уровня ставки необходимо выполнить ряд специфических требований – быть держателем карты банка, иметь положительную кредитную историю, документально подтвердить платежеспособность, погашать кредит без просрочек на протяжении определенного количества месяцев.

В таблице представлены актуальные сведения по необеспеченным потребительским ссудам в разных банках России.

| Наименование кредитной организации | Максимальная сумма, руб. | Минимальная ставка | Максимальный срок, мес. |

| АТБ | 150 тыс. | 9% | 12 |

| Банк Открытие | 2,5 млн | 11,90% | 60 |

| СКБ Банк | 1,3 млн | 11,90% | 60 |

| Ренессанс | 700 тыс. | 11,90% | 60 |

| Альфа-Банк | 1 млн | 11,99% | 60 |

| Райффайзенбанк | 2 млн | 11,99% | 60 |

| Восточный банк | 500 тыс. | 12% | 36 |

| Газпромбанк | 3,5 млн | 12,40% | 84 |

| Россельхозбанк | 750 тыс. | 12,5% (для сумм до 200 тыс. ставка может быть снижена до 10%) | 60 |

| Сбербанк | 3 млн | 12,90% | 60 |

| Связь банк | 3 млн | 12,90% | 60 |

| ВТБ | 3 млн | 12,90% | 60 |

| Запсибкомбанк | 2 млн | 12,90% | 84 |

| Возрождение | 2 млн | 13,90% | 84 |

| Тинькофф Банк | 1 млн | 14,90% | 36 |

| УБРиР | 1 млн | 15% | 84 |

| Росбанк | 2 млн | 16% | 60 |

| Банк «Союз» | 1,5 млн | 16% | 84 |

| Совкомбанк | 1 млн | 18,4% (фиксированный процент для всех) | 60 |

| АТБ | 700 тыс. | 20% | 60 |

Плюсы и минусы получения кредита без обеспечения для заемщика

Необеспеченные ссуды выгодны частным лицам тем, что нет необходимости искать поручителя, можно не закладывать свое имущество. Такие кредиты оформляются быстро при наличии минимального набора документации. Дополнительный плюс – никто не проверяет, на какие цели были потрачены средства.

https://www.youtube.com/watch?v=aQE9oeilB-g

Недостатки заключаются в повышенных процентных ставках, небольших лимитах сумм и сжатых сроках погашения займа. При просрочках по необеспеченным ссудам предусматривается жесткая система штрафов. По неисполненным кредитным обязательствам заемщику приходится отвечать не залоговыми активами, а всем своим имуществом.

Достоинства и недостатки кредита без обеспечения для банков

Займы без залога и поручителей для банков выгодны тем, что трудозатраты на их рассмотрение и оформление минимальны, а спрос на этот финансовый продукт высокий. Все риски невозврата заранее заложены в процентную ставку, что обеспечивает оптимальный уровень доходности.

Недостатком является отсутствие гарантий возврата средств. Процедура получения взыскания при возникновении проблем у клиента с погашением кредита отличается сложностью.

Перед оформлением быстрых займов надо разобраться, что такое потребительский кредит без обеспечения, какими преимуществами он обладает, на что обратить внимание в договоре.

Чтобы взять ссуду с минимальной ставкой, необходимо подтвердить свои доходы и представить банку полный комплект документов (включая необязательные бланки), иметь хорошую кредитную историю.

При выборе кредитной программы рекомендуется внимательно изучать условия применения озвучиваемых процентов.

Потребительский кредит без обеспечения: что это, условия, где взять

В жизни постоянно возникают ситуации, когда срочно нужны деньги в небольшом количестве. Перехватить у родственников, друзей, знакомых не получилось. Остается одна дорога — в банк, за кредитом. Однако возможности предоставить в залог имущество нет. Поручителя так же не удалось найти. Остается просить выдать ссуду без поручителей и без обеспечения.

Потребительские кредиты могут быть кратко- и долгосрочные, целевые и нецелевые, с обеспечением и без. От вида ссуды зависит процентная ставка и ее величина.

Что такое кредит без обеспечения? Потребительский заем без обеспечения — это ссуда, возврат которой не гарантируется заемщиком принадлежащими ему на праве собственности ценными бумагами или материальными ценностями (имуществом, драгоценными металлами, произведениями искусства и т.д.). На языке юристов и финансистов — это бланковый кредит.

Виды бланковых кредитов

Появление бланковых кредитов не связано с потребительскими займами. Первоначально они выдавались юридическим лицам в виде:

- овердрайфта (подробная информация о нем здесь);

- контокорректа — возобновляемого краткосрочного кредита, выделяемого под закупаемые товары.

С развитием сферы банковских услуг такие кредиты стали выдаваться и физическим лицам. Бланковые кредиты без обеспечения частным лицам могут быть в виде:

- кредитных карточек;

- купленных с отсрочкой платежа товаров (полную стоимость оплачивает кредитная организация);

- денежных ссуд, выдаваемых наличными или перечисленных на лицевой счет.

Кто несет ответственность за невыплату долга

Выдача банком необеспеченного займа вовсе не означает, что у кредитора нет возможностей его вернуть. Здесь можно выделить три четко очерченных ситуации:

- смерть заемщика;

- хронические финансовые трудности дебитора, приведшие его в долговую яму, из которой нет выхода;

- нежелание заемщика возвращать задолженность по займу, независимо от побудительных причин.

Рассмотрим каждую из них.

1. При смерти заемщика не должно возникать вопроса относительно того, кто несет ответственность по обязательствам умершего перед кредитором. В соответствии с законодательством РФ, необходимость погашения долгов по ссуде переходит к наследникам;

2. Отсутствие средств для погашения долга приводит финансово несостоятельного дебитора в арбитражный суд, где его признают банкротом (читать подробнее про последствия банкротства физических лиц тут), а банк спишет с баланса эту задолженность. Высокая процентная ставка для того и применяется, чтобы распределить риски невозврата долгов среди других клиентов банка.

3. Слабая дисциплина в погашении займа или желание уйти от такой обязанности могут дорого обойтись дебитору. Шаги банка по возврату ссуды очень подробно рассмотрены здесь. Отметим лишь те моменты, которые не попали в предыдущую работу, а именно — уголовную ответственность за умышленное уклонение от уплаты кредита.

https://www.youtube.com/watch?v=o_gVgE0MWus

В соответствии со ст. 177 УК РФ, за злостное уклонение от оплаты долга по займу гражданин может быть подвергнут:

- штрафу в 200,0 тыс. руб. или сумме, эквивалентной заработной плате за 18 месяцев (это максимально возможный штраф, суд может применить и меньшие суммы);

- или обязательным общественным (не оплачиваемым) работам до 480 часов;

- или принудительным работам до 2-х лет (работа оплачивается, но все суммы идут на погашение кредита);

- или арестом на срок до 6 месяцев;

- или тюремным сроком до 2 лет.

Отличия от обеспеченных займов

Кредит с обеспечением и без, в чем разница? Здесь два принципиальных отличия.

1. Выдача ссуды под залог или поручительство снижает риски банка по невозврату долга до минимума. Лишь наступление форс-мажорных обстоятельств у заемщика не позволит кредитору возвратить ссуду (война, стихийное бедствие, пожар и т.д., в ходе которых погибает заложенное имущество, а заемщику наносятся финансовые потери). Поэтому у таких кредитов низкая процентная ставка.

Ссуда без обеспечения такие риски увеличивает в разы. По стране сотни тысяч списанных кредитов по решению суда из-за невозможности взыскать задолженность.

2. Другой порядок действий кредитной организации в отношении должника.

Какие банки предлагают такой кредит

Развернувшаяся жесткая борьба за клиентов привела к тому, что все без исключения кредитные организации выдают бланковые кредиты. Многие пошли дальше — стали выдавать кредиты без подтверждения дохода. Среди них:

- «Альфа-Банк» — кредит «Рефинансирование»;

- «Тинькофф Банк» — кредит «Наличными»;

- «Почта Банк» — кредит «Рефинансирование»;

- «TOUCH BANK» — кредит «Персональный».

Требования к заемщику

Выдача ссуды без обеспечения увеличивает риски кредитных организаций по ее возврату. Поэтому у кредитора всегда повышенные требования к заемщику: возрасту, месту проживания, источникам дохода, и, следовательно, к стажу работы, кредитной истории. Поэтому такой кредит недоступен:

- студентам;

- пенсионерам;

- лицам без постоянного места жительства;

- безработным;

- инвалидам;

- людям с плохой кредитной историей (о том, что это и как её проверить, изложено в этой статье).

Кто же может взять потребительский кредит без обеспечения? Заемщиком может быть гражданин России, имеющий:

- постоянную (в ряде банков допускают временную, если она связана с местом работы) регистрацию на территории страны в регионе расположения филиала кредитного учреждения;

- минимальный возрастной ценз — 18 лет (кредитные учреждения со средним объемов капиталов увеличивают его до 21 года) и максимально возможный возраст на момент погашения ссуды — 65 лет, (у средних и мелких банков это 60 лет);

- официальный источник дохода;

- работу на момент оформления ссуды, при этом общий стаж должен быть не менее года за последние 5 лет и 3 месяцев непрерывной работы у одного работодателя на момент подачи заявки (встречается требование 6 месяцев стажа на последнем месте работы);

- мобильный номер, зарегистрированной на заявителя;

- положительную кредитную историю.

Необходимо иметь в виду, что соответствие приведенным требованием не означает гарантию выдачи займа. Банки в каждом случае подходят к рассмотрению заявки индивидуально. Но, так или иначе, получить кредит без обеспечения еще несколько лет было очень сложной задачей, но сейчас, как можете видеть, это уже не так.

Предоставляемые документы

На этапе согласования условий кредитования банки требуют:

- заявление-анкету;

- документы, идентифицирующие личность: общегражданский паспорт (обязательно); один, на выбор, из перечисленных документов: заграничный паспорт, удостоверение на право управления автотранспортом, удостоверение сотрудника силовых ведомств, военный билет;

- копию или выписку из трудовой книжки, содержащую сведения за последние 5 лет работы;

- оригинал справки по форме 2-НДФЛ с места работы, а если работодатель не имеет возможности ее выдать, то предоставляется бумага на бланке предприятия с печатью и штампом по форме кредитного учреждения;

- справку ПФ РФ о размере пенсии для лиц пенсионного возраста;

- налоговую декларацию (для ИП за последний отчетный период, завершающий год);

- СНИЛС.

Усредненные условия кредитования

Условия потребительского кредита без обеспечения для физических лиц в различных банках значительно отличаются друг от друга. На это всегда есть объективные причины. Но у всех них есть общие моменты.

- Лояльное отношение к собственным клиентам. Если заявку на ссуду подал владелец зарплатной или дебетовой карточки, кредит будет одобрен. При этом на более выгодных условиях — пониженная процентная ставка, максимальный срок кредита и лимит.

- Оформление страхового полиса от потери трудоспособности позволяет также получить более лояльные условия по займу.

- Годовые ставки по кредиту значительно выше, на 5-22%, по сравнению с займами с обеспечением. Кредитные организации практикуют индивидуальный подход, поэтому в договоре можно увидеть и 17% годовых, и 39,0%.

- Сроки кредитования значительно уменьшены. Выдаются только краткосрочные кредиты, до года. В отдельных случаях можно получить среднесрочную ссуду, но только до 3-х лет.

- Минимальный порог по сумме займа стандартный — 10,0 тыс. руб. Максимально можно рассчитывать на ссуду от 100,0 тыс. руб. до 500,0 тыс. руб. Имеются отдельные предложения до 1 500 000 рублей.

- Всегда есть комиссии за выдачу и обслуживание кредита.

- Практически всегда затруднен процесс обналичивания денег. Или повышенный процент за снятие денег через банкомат, или полный запрет. Выдача таких кредитов в наличной форме практикуется, но такой подход использует небольшое количество банков.

Наличие вклада в банке позволяет претендовать на условия кредитования с обеспечением (досрочное изъятие вклада приводит к потере процентов, поэтому часто оказывается экономически эффективнее оформлять краткосрочные займы).

Виды программ и условия кредитования в «Сбербанке»

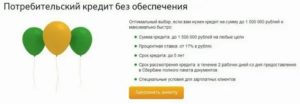

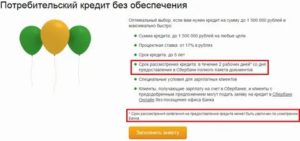

Кредит без обеспечения в Сбербанке можно взять на любые цели. Здесь условия кредитования зависят от наличия или отсутствия поручителя. Если ссуда без обеспечения и поручителя, то можно воспользоваться акцией 11% и получить:

- до 5,0 млн. руб.;

- под 17,0-19,9%;

- сроком до 5 лет.

Конкретные условия банк предлагает каждому клиенту индивидуально.

Вероятность отказа

Кредит не выдадут при следующих условиях:

- несоответствие возрастному цензу;

- отсутствие регистрации (постоянной или временной);

- наличие решения суда о банкротстве (в течение 5 лет);

- непогашенные задолженности в других банках (плохая кредитная история).

Преимущества и недостатки

Бланковые кредиты имеют плюсы и минусы, как для кредитных организаций, так и для заемщиков.

Для банков

У кредитных организаций при выдаче необеспеченных кредитов лишь один минус — возрастают риски их невозвращения. Плюсы полностью гасят негативные последствия возросших рисков:

- возрастают доходы (применяются большие процентные ставки);

- увеличивается клиентская база;

- упрощается оформление займов, что ведет к сокращению кредитных специалистов и экономии на заработной плате и начислениях на нее.

Для заемщиков

Минус также один, но очень существенный — значительно ужесточаются условия кредитования:

- уменьшаются лимиты по суммам;

- сокращаются сроки кредитования;

- значительно возрастают ставки по кредитам.

Положительные стороны:

- возрастает вероятность получения кредита;

- во многих кредитных линиях нет необходимости подтверждать доход;

- сокращается количество справок;

- максимально сокращаются сроки между подачей заявки и получением ссуды (в ряде банков — до 1 дня).

Нюансы кредита без обеспечения для ИП

Кредиты без залога для ИП практически не отличаются от условий для физических лиц. Заем можно взять для:

- пополнения оборотных средств;

- выплаты заработной платы наемным работникам, если технологический цикл превышает 1 месяц;

- покупки или аренды помещений и оборудования, а также других целей.

Единственное условие — целевой характер займа. ИП должен показать банку, куда были направлены кредитные средства. Для получения финансовой помощи индивидуальный предприниматель должен предоставить кредитору:

- свидетельство о регистрации (сотрудник банка снимет копию и самостоятельно заверит ее);

- справку из ФНС и ЕГРИП о постановке на учет;

- паспорт гражданина России;

- анкету-заявку.

Кроме этого, есть ряд обязательных условий:

- наличие действующего бизнеса (минимум 3 месяца);

- возраст — 21-60 лет;

- опыт самостоятельной работы не менее 3-х лет (пункт не входит в противоречие с первым, так как ИП могло быть переоформлено, или заявитель владел частной компанией, которую закрыл и т.д.);

- отсутствие задолженности по налогам и заработной плате (кредит необходимо оформлять до наступления такой ситуации);

- жить или работать в регионе нахождения филиала банка, но если прибыль превышает 60,0 млн. руб., условие не действует;

- прозрачная бухгалтерская отчетность.

Кредиты без обеспечения, имея очень жесткие условия выдачи, все же набирают популярность. Главное здесь рассчитать свои возможности по их возврату.

Потребительский кредит без обеспечения что это значит в Сбербанке

Современный рынок кредитования предлагает гражданам довольно много разнообразных кредитных продуктов. И не всегда будущий заемщик способен разобраться в их отличиях и тонкостях их использования.

К примеру, потребительский кредит без обеспечения — что это значит? В Сбербанке на сегодняшний день (октябрь 2018 года) это единственный доступный к оформлению потребительский заем.

Поговорим о его особенностях.

Потребительский кредит без обеспечения: суть понятия

Каждый кредитор, выдавая заемщику долговые средства, хочет получить определенные гарантии их возврата. Именно для этого банк изучает кредитную историю будущего клиента, оценивает его доходы и перечень собственности. Но это все – очень условные критерии надежности.

https://www.youtube.com/watch?v=AoeXe5yNVTw

Человек может в любой момент потерять работу, а, соответственно, и доход – полностью или частично. Взыскать собственность в счет долга можно только через суд, а это долгая и хлопотная процедура. Чтобы минимизировать свои убытки, многие банки требуют от заемщиков предоставления дополнительных гарантий по кредитам. В их роли могут выступать:

- залог ценного имущества (автомобиля или квартиры);

- поручительство сторонних физических лиц;

- поручительство организаций и т. д.

Все это и называется дополнительным обеспечением по кредиту. Гарантии прописываются в кредитном договоре. В случае неуплаты долга банк может воспользоваться ими сразу, без дополнительных разбирательств. Например, потребовать выплату займа у одного из поручителей (или у всех сразу), если основной заемщик отказался платить, либо реализовать имущество, выступающее залогом.

Соответственно, кредит без обеспечения – это обычный потребительский заем. Не подкрепленный поручительством, залогом или иными гарантиями. С таким видом кредитования знаком практически любой банковский клиент.

Особенности кредитования без обеспечения в Сбербанке

До недавнего времени Сбер при выдаче потребительских займов разрешал привлекать до трех поручителей. На сегодняшний момент банк отказался от этой практики. Сегодня единственный потребительский кредит, доступный его клиентам, — это кредит без обеспечения. При его оформлении заемщик может рассчитывать только на собственные доходы и лично несет всю ответственность по долгу.

Кстати! Если заработной платы гражданина не хватает на нужную сумму по данной кредитной программе, он может попытаться претендовать на нецелевой заем под залог имеющейся у него недвижимости. Это позволит получить больше кредитных средств, поскольку выплаты будут обеспечены квартирой.

Условия оформления рассматриваемого нами займа у Сбера напрямую зависят от категории клиента. Лица, получающие заработную плату или пенсию на счет в этом банке, могут рассчитывать на некоторые преференции. Для всех прочих банк установил более жесткие условия по данной программе. Рассмотрим все нюансы подробнее.

К примеру, зарплатные клиенты имеют право на снижение процентной ставки

На какую сумму можно рассчитывать

Минимально возможная сумма займа в рамках данной программы составляет 30 000 рублей. С максимальной все намного интереснее. На сайте банка указаны следующие лимиты максимальной суммы: 5 млн руб. – для зарплатных клиентов и 3 млн руб. – для всех прочих лиц.

Однако, изучив подробные условия кредитования, можно выяснить, что эти цифры обозначают лимит общей кредитной задолженности заемщика пред Сбербанком. Для примера, если у зарплатного клиента в Сбере оформлена ипотека на 4 млн руб., он может получить в рамках данной программы не более 1 млн руб. Заявки клиентов прочих категорий при наличии у них такой ипотеки будут и вовсе отклонены.

Рассчитать примерную сумму займа можно с помощью кредитного калькулятора на сайте Сбера, размещенного на странице с описанием данной программы.

Сроки кредитования

Заем без обеспечения может быть оформлен, по выбору клиента, на срок от 3 месяцев до 5 лет. Но и здесь есть нюанс.

Если у потенциального заемщика вместо постоянной прописки имеется только временная регистрация, займ может быть выдан только на период ее действия.

Это ограничение распространяется на всех граждан, кроме зарплатных и пенсионных клиентов банка, а также работников организаций, аккредитованных в Сбере.

Так что если временная прописка подходит к концу, клиент может получить в долг без обеспечения минимальную сумму. Стоит либо продлить регистрацию, либо озаботиться получением ее постоянного варианта.

Необходимые документы

Мы выяснили, что такое потребительский кредит без обеспечения в Сбербанке. По сути, это обычный потребительский заем. И пакет документов к нему также требуется стандартный:

- паспорт (с отметкой о регистрации);

- документ, подтверждающий трудовой статус (трудовой договор, выписка из трудовой книжки или справка от работодателя);

- подтверждение доходов (по форме налоговой).

Зарплатным и пенсионным клиентам будет достаточно только паспорта. Хотя они, как и все прочие лица, могут предоставить банку дополнительные доказательства своей состоятельности:

- подтверждение дополнительных доходов;

- справки о банковских счетах и депозитов;

- свидетельства на собственность;

- загранпаспорт с отметками о поездках за последнее полгода и т. д.

Такие бумаги могут помочь получить больше заемных средств.

Процедура оформления

Оформить заявку на получение займа без обеспечения можно двумя способами – путем личного визита в офис Сбера либо через личный кабинет на его сайте. В первом случае все просто: клиент собирает необходимый пакет документов, предъявляет их кредитному менеджеру и заполняет анкету.