Самые выгодные вклады в рублях со снятием процентов ежемесячнопредполагают доходность в пределах 6-9%. Счета открываются только в российских рублях. Все накопления в сумме до 1,4 млн ₽ застрахованы.

- «Открытие»

- «Возрождение»

- «ЛокоБанк»

- «БКС Банк»

- «Райффайзенбанк»

- Заключение

- Топ-10 актуальных предложений по вкладам с ежемесячной выплатой процентов

- Вклад с начислением дохода каждый месяц: условия

- Топ-10 депозитов с ежемесячной выплатой процентов

- Как открыть вклад с ежемесячной выплатой процентов: 5 условий

- Программы с ежемесячной выплатой процентов по депозитам

- Преимущества и недостатки таких вкладов

- Как открыть вклад с ежемесячной выплатой

- Условия вкладов

- Ежемесячная капитализация процентов

- Общие процентные ставки по депозитам в рублях и валюте

- Программы Сбербанка, ВТБ24 и других банков России

- Вклады с ежемесячной выплатой процентов в Москве

- Снятие средств и закрытие счета

- Банковские вклады с ежемесячной выплатой процентов: как выбрать и открыть депозит

- Обзор предложений по вкладам с ежемесячной выплатой процентов

- Вклад «Выгодный Плюс» от ОТП банка

- Вклад «Сладкий процент» от Мособлбанка

- Вклад «Ежемесячный доход» от Связь-банка

- Вклад «Надежный» от банка Открытие

- Банковские вклады с ежемесячными выплатами процентов

- Структура вклада с ежемесячной выплатой процентов

- Начисление и способы распоряжения процентами

- Расчет прибыли за каждый месяц

- Погашение договора досрочно и закрытие вклада

- Недостатки и особенности

- 10 вкладов с ежемесячной выплатой процентов в 2020 году в надежных банках

- Какие вклады с ежемесячной выплатой процента сегодня самые выгодные

- Сравните:

- Калькулятор вкладов

- Кому выгодны вклады с ежемесячным снятием процентов

- Будут ли расти проценты в ближайшее время

- Застрахованы ли вклады с ежемесячным снятием процентов

- Что выбрать: вклады с ежемесячной выплатой процентов или капитализацией?

«Открытие»

Банк «Открытие» предлагает своим клиентам тариф «Накопительный» в версии «Максимальный доход». Это до 9% годовых при сроке инвестирования до 3 лет.

Ставки по вкладу «Накопительный» банка «Открытие»

Хорошо, что:

- если есть карта банка, вклад оформляется дистанционно, если нет — в отделении;

- выплата дохода в каждый последний день месяца;

- минимальная сумма для открытия счета – 0₽;

- пополнение и снятие без ограничений;

- при выводе средств с депозита уменьшается последняя положенная сумма;

- можно открыть вклад в рублях в Москве и в других крупных городах.

Минусы:

- ставка тем больше, чем деньги лежат на счету нетронутыми;

- для каждой вновь положенной суммы устанавливается отдельная минимальная ставка (4%);

- начисления идут только за каждый полный месяц нахождения транша на счету;

- максимальная доходность (9%) возможна только после 12 месяцев хранения денег.

«Возрождение»

В банке «Возрождение» открывают вклад «Надежная защита» при доходности 7,4% и сроке инвестирования 181-367 суток.

Ставки процента по вкладу «Надежная защита» от банка «Возрождение

Хорошо, что:

- есть автопролонгация, но если ею воспользоваться, то условия изменятся;

- минимальный остаток по вкладу — 25 000 ₽;

- допускается капитализация либо перечисление дохода на другой счет в этом же банке.

Минусы:

- обязательна покупка полиса страхования жизни вкладчика;

- договор оформляется только в офисах;

- ограничение по размеру вклада – максимум 5-кратное превышение суммы страховой премии (не больше 50 млн ₽);

- на 1 лицо открывается только 1 такой вклад;

- дополнительные инвестиции невозможны;

- частичное досрочное снятие недопустимо;

- при истребовании средств ранее срока действия договора доход считается по ставке 0,01%.

«ЛокоБанк»

«ЛокоБанк» представляет программу «Доходная стратегия» с прибылью до 9% годовых и сроком действия договора — 300 дней.

Программа «Доходная стратегия» от «ЛокоБанка

Хорошо, что:

- предлагается высокая ставка процента;

- максимальная доходность доступна при минимальном сроке инвестирования.

Минусы:

- минимально возможный остаток — 100 000₽;

- ограничения по размеру накоплений — двойная величина взноса в инвестиционную программу страхования жизни, но не больше 2 млн ₽;

- предложение доступно только тем, кто оформил ИСЖ. Страховщиком выступает «СК «Ренессанс Жизнь»»;

- срок страхования 4 или 5 лет;

- вклад можно открыть только в день вступления в ИСЖ;

- дополнительные взносы не предусмотрены;

- автоматической пролонгации нет;

- частичное снятие предусмотрено в последние 100 дней действия договора;

- при досрочном изъятии средств ставка снижается до 0,5%. Если забрать деньги в последние 100 дней действия соглашения, то процент считают согласно договору (до 9%).

«БКС Банк»

В «БКС Банке» есть программа «Доходный х 2», благодаря которой прибыль достигает 7% при сроке депозита до 365 дней.

Процент «Доходный х 2» от БКС Банка

Хорошо, что:

- минимальный взнос — 10 000₽;

- допустима пролонгация.

Минусы:

- ставка процента зависит от размера ежемесячных трат клиента;

- максимальная величина депозита — 3 млн ₽;

- пополнение и частичное досрочное получение запрещены;

- при досрочном расторжении договора ставка упадет до 0,1%. Излишне уплаченное удерживается из суммы депозита.

«Райффайзенбанк»

Максимальный доход в «Райффайзенбанке» получают по депозиту «Просто и выгодно». Он составляет 6% при бессрочном договоре.

Депозит «Просто и выгодно» от «Райффайзенбанка»

Хорошо, что:

- минимальная сумма по счету — 0,01₽;

- безлимитные снятие и пополнение;

- документы по открытию вклада по заявке клиента доставят на дом;

- одновременно предоставляется дебетовая карта;

- управление накопительным счетом осуществляется посредством карточки;

- доход выплачивается в 1-ый день месяца, следующего за отчетным.

Минусы:

- продукт предлагают только новым клиентам и тем, кто не относится к категории Private Banking;

- при инвестировании свыше 2 млн ₽ ставка опускается до 0,01%;

- оформляется только 1 такой депозит;

- если в текущем месяце были снятия, то процент начисляют на минимальный остаток.

Заключение

Топ-10 актуальных предложений по вкладам с ежемесячной выплатой процентов

Шрифт A A

Вклады с ежемесячной выплатой процентов позволяют получать стабильный доход до 8% от общей суммы накоплений. Такой вид инвестирования является самым безопасным, доступным и удобным. Открыть депозит можно в отделении, через личный кабинет и мобильные приложения. Условия размещения средств прозрачны и не требуют специальной подготовки или участия клиента.

Вклад с начислением дохода каждый месяц: условия

Депозит с ежемесячным начислением процентов – денежное вложение физического и юридического лица с расчетом прибыли каждый месяц по установленной ставке. В этом случае клиент получает регулярный доход от накоплений вне зависимости от срока. Существует два основных способа начисления прибыли:

- капитализация, автоматическое присоединение к сумме депозита;

- перечисление каждый месяц.

Капитализация позволяет увеличить доходность за счет роста основной суммы, от которой высчитывается процентная ставка.

https://www.youtube.com/watch?v=YDxxvYt9Efo

Такой способ удобен при хранении крупных сумм, в этом случае ежемесячная прибавка будет существенной. Вклады с приращением имеют более высокую расчетную процентную ставку в связи с увеличением размера депозита. Например, условия вклада ВТБ «Время роста» с фиксированным сроком 380 дней при размещении 50 000 рублей:

| Наименование показателя | Процентная ставка | Прибыль за весь период | Доход каждый месяц |

| С прибавлением процентов к основной сумме | 7,70 | 4 008 | – |

| С ежемесячным снятием | 7,43 | 3 868 | 322 |

В первом случае вкладчик не получает деньги на руки. Во втором – ежемесячно ему будет переводиться 322 рубля по предоставленным реквизитам, однако по окончании срока он получит только первоначальную величину вложенных средств. Снятие денег производится несколькими способами:

- на карту;

- на банковский счет;

- перевод на сберегательный счет, до востребования;

- наличными при обращении в отделение.

Регулярное начисление прибыли не всегда выгодно. Часто банки устанавливают более высокий процент на вклады с расчетом дохода в конце срока.

Топ-10 депозитов с ежемесячной выплатой процентов

наиболее выгодных предложений банков. Исходные условия: первоначальная сумма – 50 000 рублей, срок – 12 месяцев:

| № п/п | Банк | Название вклада | Минимальная сумма, руб. | Максимальная ставка | Доход, руб. | Дополнительные преимущества | Возможность капитализации |

| 1 | Таврический | Оптимальный (онлайн) | 50 000 | 8% | 4 020 | – | – |

| 2 | БКС Банк | Доходный | 10 000 | 7,90% | 3 957 | – | – |

| 3 | Московский Кредитный Банк | Мега онлайн | 1 000 | 7,75% | 3 928 | Пополнение в течение первых 185 дней | – |

| 4 | Транскапиталбанк | ТКБ-Рантье | 50 000 | 7,70% | 3 092 | – | Предусмотрена |

| 5 | Севергазбанк | Умножай онлайн | 5 000 | 7,70% | 3 092 | – | Предусмотрена |

| 6 | Экспобанк | Лидер онлайн | 50 000 | 7,50% | 3 750 | Золотая карта с бесплатным обслуживанием | Предусмотрена |

| 7 | Московский Областной Банк | Сладкий процент | 50 000 | 7,35% | 3 675 | Льготное расторжение | Предусмотрена |

| 8 | Уральский Банк Реконструкции и Развития | Доходный | 1 000 – в интернет-банке, 50 000 – в офисе | 7,25% | 3 626 | Пополнение и частичное снятие | Предусмотрена |

| 9 | ВТБ | Выгодный | 30 000 | 6,40% | 3 200 | – | Предусмотрена |

| 10 | СМП Банк | Все просто | 1 000 | 5,35% | 2 675 | Льготное расторжение | Предусмотрена |

Определяясь с вариантом, вкладчику стоит ориентироваться на величину дохода и удобство обслуживания в конкретном банке, так как риск в этом случае равен нулю.

Вклады упомянутых финучреждений до 1 400 000 рублей подлежат обязательному страхованию. В случае отзыва лицензии клиент получит деньги обратно.

Перед подписанием депозитного договора вкладчику стоит удостовериться, что банк участвует в программе страхования вкладов.

Узнайте, как выгодно подобрать и оформить срочный вклад от лучших банков.

Депозиты с ежемесячным начислением процентов позволяют клиенту получать стабильный доход до 7-8% от общей суммы ежегодно. Увеличить накопления поможет капитализация. Разнообразие предложений позволяет учесть индивидуальные потребности клиента, в том числе возможность пополнения, частичного снятия, капитализации, управления счетом посредством интернета.

Как открыть вклад с ежемесячной выплатой процентов: 5 условий

— Advertisement — Рублевые и валютные вклады с ежемесячной выплатой процентов.- Advertisement —

Существует множество способов инвестировать свои сбережения.

В нашей стране банковские вклады являются наиболее популярным методом инвестиций, поэтому граждане несут свои сбережения в такие финансовые учреждения.

Сегодня они предлагают множество программ для вкладчиков, среди которых банковские вклады с ежемесячной выплатой процентов.

Программы с ежемесячной выплатой процентов по депозитам

Среди всех депозитных программ, возможность вложения средств, с получением ежемесячных обязательных выплат, в виде процентов, занимает лидирующее место.

https://www.youtube.com/watch?v=PFwosKu1ors

Особенностью такой программы является то, что после оформления депозита, и внесения определенной суммы, лицо имеет право на получение ежемесячных выплат в виде дивидендов (процентов) на свой карточный или банковский счет.

Подробную информацию про открытие вклада под максимальный процент можно найти по ссылке.

Естественно, что возможность получения такого дополнительного дохода интересует многих граждан, но перед тем как решится на открытие данного вида депозита, о нем нужно все узнать, а также ориентироваться в существующих предложениях различных банков.

Интересно знать, что такие программы подходят для вкладчиков, которые желают получать ежемесячный дополнительный доход. Этот вариант отлично подходит для пенсионеров, а также тех, кто имеет постоянную работу.

Преимущества и недостатки таких вкладов

Естественно, что перед тем, как человек решится на такой вклад, он должен ознакомиться со всеми условиями и подводными камнями этих программ.

К преимуществам можно отнести следующие моменты:

- возможность получения дополнительного ежемесячного дохода;

- возможность проведения капитализации вклада, а также самих процентов, начисляемых на него;

- открытие счета и дебетовой банковской карты, которые можно использовать для других целей (например, получение заработной платы, социальной помощи);

- возможность пролонгации депозита, либо довложения средств, с целью увеличения суммы, и выплачиваемых процентов.

Несмотря на такие значительные преимущества, которые указаны выше, есть у данной программы и некоторые недостатки. Они не значительные.

Банки предлагают подобрать вклады по необходимым вам параметрам.

Самым главным недостатком является то, что процентная ставка по таким депозитам будет ниже, чем по другим программам. Вызвано это экономическими целями, так как ежемесячные выплаты невозможно использовать банкам для «прокручивания», их нужно выплачивать вкладчикам.

Татфондбанк предлагает много программ по вкладам, о которых можно узнать здесь.

Второе, это некоторые ограничения по минимальным суммам вкладов.

Как открыть вклад с ежемесячной выплатой

В отличие от оформления кредитов, когда денежные средства предоставляет банк под проценты, условия для депозитов проще.

Они доступны для следующих категорий граждан:

- Резиденты. То есть лица, которым исполнилось 18 лет, они являются гражданами Российской Федерации, и постоянно проживают на территории нашего государства на протяжении 200 календарных дней. В некоторых случаях под такие программы подпадают и несовершеннолетние лица, но сами они никаких документов оформлять не могут, так как не обладают полной дееспособностью. За них все делают родители или законные опекуны.

- Не резиденты. Это лица, которые не имеют гражданства нашей страны, либо постоянно проживают на территории РФ меньше 200 календарных дней. Порядок открытия для них депозитов ничем не отличается, даже если счет будут открывать родители или опекуны несовершеннолетних детей.

Для пенсионных программ понадобится соответствующее удостоверение. Это исчерпывающий перечень необходимых документов.

Зачем нужен страховой депозит при аренде жилья вы узнаете, пройдя по ссылке.

Важно знать, что юридические лица (ведущие предпринимательскую деятельность, а также неприбыльные общественные организации), и их должностные лица, не имеют право на открытие таких депозитов, так как это запрещено действующим законодательством.

Условия вкладов

Данный вид вкладов имеет основную особенность в том, что проценты по ним выплачиваются не по окончанию срока, а каждый месяц, пока деньги находятся в банке. Поэтому к таким депозитам применяются отдельные условия.

- Каждый банк определяет для себя минимальную обязательную сумму, которая должна быть внесена, для того чтобы данная программа заработала, и вкладчик смог получать ежемесячные выплаты.

- Система пролонгации договора. Например, если по окончании срока, вкладчик не обратился в учреждение с требованием забрать свой вклад, то договор считается продленным на первоначальный срок.

- Возможность капитализации процентов, более детально об этом будет рассказано ниже.

- Некоторые банки в своих договорах не указывают процесс пролонгации. Это значит, что если по окончании срока депозита, никто из вкладчиков не обратился за деньгами, и процентами, значит, денежные средства помещаются на счет «до востребования» и хранятся там, при этом проценты не насчитываются.

- Возможность дистанционного заключения договора. То есть клиент заходит на интернет сайт банка, и там заключает соответствующий договор. Эта система называется клиент-банк.

- Хорошие предложения для пенсионеров, которым могут быть предоставлены более выгодные проценты, и минимальные суммы.

Ежемесячная капитализация процентов

Некоторые банковские учреждения предлагают такие услуги, как ежемесячная капитализация процентов. е предложение, которое предусматривает следующий алгоритм начисления и выплат:

- согласно подписываемому договору, на вложенную сумму каждый месяц начисляются проценты;

- они не попадают на дебитовую карту, и ими нельзя воспользоваться (снять со счета);

- банк автоматически направляет их на счет, где хранится вклад, и таким образом вложенная сумма увеличивается каждый месяц на начисленные проценты;

- на следующий месяц, они начисляются не только на тело депозита (положенные деньги) но и на проценты, которые капитализируются;

- выплата денежных средств происходит по окончании договора и состоит из тела депозита и капитализированных процентов.

Исходя из этого, можно прийти к выводу, что такая программа предусматривает ежемесячное начисление денежных сумм, и дальнейшее пополнение ими депозита.

Важно знать, что капитализация не предусматривает таких прав вкладчика банка, как возможность клиента каждый месяц снимать деньги со счета в виде начисленных процентов.

Общие процентные ставки по депозитам в рублях и валюте

Несмотря на то, что каждый банк предлагает своим клиентам различные продукты, многие из них придерживаются определенной процентной ставки, при этом ее размер будет зависеть от валюты вклада.

Что предлагает Совкомбанк по вкладам можно прочитать тут.

Например, если депозит будет превышать 30 тысяч рублей, тогда можно рассчитывать на 12%, то есть в месяц, дополнительный доход составит чуть больше 3000 рублей.

https://www.youtube.com/watch?v=fH4IQb2_QGo

Пример предлагаемого вклада.

Теперь можно рассмотреть процентную политику для иностранной валюты. Если планируется долларовый вклад, тогда человек может рассчитывать от 1.5 до 4 % в месяц. Естественно чем больше сумма, тем выше и ставка. Кроме этого на валютные программы распространяются условия рублевых вкладов.

Программы Сбербанка, ВТБ24 и других банков России

Теперь можно перейти к детальному рассмотрению предложений банков по данной программе.

| Название банка | Процентная ставка, срок размещения депозита | Требования к вкладчикам | Минимальная и максимальная сумма вклада | Действующие программы |

| Сбербанк России | От 8 до 12%, срок от 3 месяцев до одного года | Ограничений нет | Минимальная сумма 1000 рублей, максимальная до 1 миллиона | Для пенсионеров минимальная сумма 1000 рублей, под 10% годовых, а также программы по капитализации процентов и возможности пополнения депозита |

| ВТБ 24 | 9.3%, минимальный срок 3 месяца максимальный 5 лет | Ограничений нет (резиденты и нерезиденты) | Минимальная сумма вклада составляет 200 тысяч , максимальная более миллиона но не больше 10. | Условия для всех вкладчиков одинаковые |

| МДМ Банк | Процентная ставка 9.55 % годовых, минимальный срок 1 месяц, с условием пролонгации | Ограничений к вкладчикам нет | Минимальная сумма составляет 10 тысяч рублей, максимальная не ограничена | Есть вклады с возможностью пополнения и снятия части средств |

| Ренесанс банк | Процентная ставка составляет 10.55, минимальный срок 3 месяца, с условием пролонгации | Ограничений по вкладчикам нет | Минимальная сумма депозита составляет 30 тысяч рублей, максимальная не ограничена | Никаких программ нет, стандартные условия |

| Альфа банк | 9.5% годовых, минимальный срок 92 дня, максимальный 3 года | Ограничений по вкладчикам нет | Минимальная сумма начинается от 1 тысячи рублей, максимальная не ограничена | Программы с возможность капитализации, частичного снятия и пополнения счета |

| Интехбанк | 9.5%, максимальный срок не ограничен, минимальный 3 месяца | Предлагается пенсионерам, и работающим гражданам | Минимальный вклад от 20 тысяч рублей, максимальный не ограничен | Программа – первый пенсионный, то есть возможность капитализации, а также снятии и добавления средств на депозит |

| Банк Крыловский | 9.45%, минимальный срок 3 месяца, максимальный не ограничен | Ограничений по вкладчикам нет | Минимальный вклад от одной тысячи рублей | Программы не предусматривают возможности частичного снятия и довложения средств, а также капитализации процентов |

Самые распространенные программы в Сбербанке это: сохраняй, управляй, пополняй. Интерес представляет «управляй», так как данный счет можно корректировать, снимая или ложа на него дополнительные средства.

Хотите заняться бинарными опционами? По ссылке вы найдете полную инструкцию.

В связь банке, существует программа «Комфортный счет». Она предусматривает не только вывод части средств, но и пополнение. Особенно он выгоден для пенсионеров, которым предлагается повышенная ставка, и минимальная сумма взноса (3 тысячи рублей).

Банк Возрождение, также предлагает пенсионерам положить минимальную сумму в 3000 рублей, и получать ежемесячно 10 процентов от нее в виде выплат на карту или счет человека.

Вклады с ежемесячной выплатой процентов в Москве

В Москве представлены все банковские учреждения, о которых шла речь выше. Все они имеют одинаковые процентные ставки по валюте и рублевым депозитам.

Важно знать, что некоторые вкладчики, считают, что в Москве ставки по депозитам могут возрастать, но это не так.

https://www.youtube.com/watch?v=u_z-ozQB9aw

Примеры условий по валютным вкладам с выплатой процентов каждый месяц.

Все программы по вкладам принимаются и утверждаются руководством банков, и согласовываются с центробанком России. Поэтому ставки и условия будут одинаковые как в городе Москва, та и в другом населенном пункте нашей страны.

Банки также предлагают вклады для пенсионеров на выгодных условиях, о них можно узнать в этой статье.

Снятие средств и закрытие счета

Если депозит был капитализированный, то выдается его тело, а также сумма в виде набежавших премий.

Снятие средств (процентов) происходит путем зачисления их на специальный дебиторский счет вкладчика через банкоматы или кассы банковской организации.

Важно знать, что при открытии такого счета, банковская карта выдается клиенту бесплатно, так как она не является именной.

Особенность таких банковских вкладов состоит в том, что у клиентов есть возможность снимать начисленные проценты каждый месяц, и получать от депозита стабильный дополнительный доход.

Что лучше – вклад с ежемесячной выплатой процентов или с капитализацией? Ответ в этом видео:

— Advertisement — Advertisement — Advertisement —

Банковские вклады с ежемесячной выплатой процентов: как выбрать и открыть депозит

Шрифт A A

Банковские депозиты наиболее распространённый инструмент инвестирования — самый простой и надёжный. Если клиент хочет жить на начисленную прибыль, то ему будут интересны вклады с ежемесячной выплатой процентов.

Чтобы привлечь как можно больше вкладчиков, кредитные организации постоянно разрабатывают интересные депозитные предложения.

Есть три наиболее распространённых способа выплаты процентов:

- ежемесячно;

- с капитализацией;

- в конце срока.

В первом случае начисленную прибыль клиент может получать каждый месяц или по мере надобности — наличными или путём зачисления на карту.

Во втором варианте проценты причисляются к основному вкладу и таким образом доход в следующем месяце будет начисляться уже на большую сумму.

При третьем способе все бонусы выплачиваются после окончания срока действия договора.

Плюсы и минусы вкладов с ежемесячной выплатой процентов будем рассматривать в сравнении с остальными способами.

Например, если разместить 500 тыс. под 7 % на 1 год, получим следующий результат.

| Способы | Сумма | Ставка, % | Срок | Доход, руб. | Эффективная ставка |

| Ежемесячно | 500 000 | 7 | 1 год | 35 034 | 7 |

| С капитализацией | 500 000 | 7 | 1 год | 36 182 | 7,23 |

| В конце срока | 500 000 | 7 | 1 год | 35 034 | 7 |

При капитализации эффективная ставка выше номинальной, полученная прибыль больше, в остальных двух случаях доход одинаковый.

Получается, что при одинаковой процентной ставке доход в случае ежемесячной выплаты процентов меньше, чем при капитализации — это минус.

Ещё один недостаток — процентные ставки по вкладам с ежемесячной выплатой обычно ниже, чем по вкладам с выплатой в конце срока.

Основной плюс депозитов с ежемесячной выплатой дохода — возможность распоряжения полученной прибылью каждый месяц. Можно рассматривать их как прибавку к зарплате, к пенсии или как источник основного дохода.

Но чтобы жить только на начисленный доход, необходимо вложить очень крупную сумму денег. На эту тему мы сделали отдельную статью Жить на проценты по вкладу.

Если вкладной продукт пополняемый, то можно самостоятельно пополнять его на величину полученных процентов.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

https://www.youtube.com/watch?v=y7DG5CQL7bc

Чтобы сделать правильный выбор, нужно определить величину желаемого ежемесячного дохода. Затем изучить информацию на официальных сайтах банков.

Основные критерии выбора:

- уровень доходности;

- срок;

- допустимость пополнения и частичного снятия;

- льготное досрочное расторжение;

- способ получения бонусов;

- есть ли автопролонгация;

- дистанционное управление;

- возможность составления доверенности и завещательного распоряжения.

Обычно самый высокий тариф устанавливается на длительные сроки размещения — банкам выгодно привлекать средства на долгий период, но клиент должен решить сам, какой срок для него самый приемлемый.

Также следует проанализировать изменения рыночной ситуации и учитывать все риски. Банк обязательно должен быть участником системы страхования вкладов.

Если в условиях договора допустимо частичное снятие до неснижаемого остатка или льготное расторжение — это будет дополнительным преимуществом. Но проценты по таким предложениям обычно чуть ниже стандартных.

Важным моментом являются условия выплаты прибыли:

- наличными в кассе;

- на карту;

- на счет «До востребования».

По некоторым продуктам предусмотрена автопролонгация, но при условии, что данное предложение ещё действует. Если оно закрыто, то средства переводятся без согласия вкладчика «До востребования».

Кто не любит ходить в отделения и сидеть там в очередях, выбирают продукты с возможностью дистанционного управления. Для людей пожилого возраста интересны предложения с возможностью составления доверенности или завещательного распоряжения тут же на месте.

Обзор предложений по вкладам с ежемесячной выплатой процентов

Таких предложений на финансовом рынке очень много, каждый банк старается привлекать как можно больше вкладчиков, предлагая им привлекательные условия.

Мы собрали наиболее выгодные из них, отталкиваясь от критериев, рассмотренных в предыдущем разделе.

Интересное рублёвое предложение:

- минимальная сумма — 50 тысяч, максимальная не ограничена;

- открыть можно в офисе или онлайн, но надбавки за это нет;

- пополнять или частично снимать денежные средства нельзя;

- автоматическое продление предусмотрено, но ставки чуть ниже;

- начисленные проценты выплачиваются ежемесячно.

Размер вознаграждения зависит от срока размещения:

- 367 дней — 6,6 %;

- 548 дней — 6,6 %;

- 1095 дней — 7,45 %.

Доходность с учётом капитализации и ставки при пролонгации вклада «Ваш успех»

При досрочном востребовании денежных средств прибыль выплачивается за фактический срок по ставке «До востребования», ранее начисленные проценты пересчитываются.

Если разместить 100 тысяч на один год, то общий доход составит 6636 рублей, ежемесячный — 553 рубля.

Вклад «Выгодный Плюс» от ОТП банка

Условия:

- минимальная гарантированная ставка — 5 %, при одновременном соблюдении условий, может быть увеличина до 8 %;

- Первоначальный взнос — 100 тыс. руб., максимальный — 1,4 млн руб.;

- срок — 1 год.

Открытие такого депозита доступно клиентам:

- оформившим и получившим на день оформления вклада банковскую карту по тарифам «Твой выбор-Сбережения» и «Можно Всё»;

- владельцам пенсионной банковской карточки МИР в рамках пакета «Счастливое время».

Чтобы доходность начислялась по максимуму, необходимо соблюдать лимит среднемесячного остатка на вышеперечисленных картах/счетах в размере не менее 15 % от общей суммы размещённых средств внутри каждого расчётного периода и ежемесячного совершения покупок по картам на сумму не менее 5 тыс. рублей.

Особые условия:

- Дополнительные взносы допускаются от 3 тыс. руб. в первые 30 календарных дней.

- Расходных операций нет.

- При досрочном истребовании денег прибыль выплачивается за фактическое количество дней по ставке «До востребования».

- Проценты выплачиваются ежемесячно и в день окончания срока путём перечисления на счёт карты.

- Если условия нарушаются, то начиная с 1 календарного дня месяца, следующего за расчётным периодом, процентная величина пересматривается.

При соблюдении всех условий, вложив 100 тысяч, через год можно получить прибыль в размере 8008 рублей, ежемесячный доход при этом составит 667,33 руб.

Вклад «Сладкий процент» от Мособлбанка

Это так называемый «лестничный» продукт, который открывается на 375 дней и имеет три временных периода: 1-125, 126-250 и 251-375 дней.

Условия:

- максимальная процентная ставка предусмотрена в первом периоде, далее она уменьшается;

- валюта вклада — рубли РФ;

- ставка до 7,9 %;

- минимальное вложение — 50 тысяч рублей, максимальное — без ограничений;

- возможно досрочное расторжение договора без потери дохода по окончанию каждого периода.

Годовые процентные ставки в разрезе временных периодов

https://www.youtube.com/watch?v=vRYvxh4k0-M

Особые условия:

- Продлевается депозит автоматически, пополнения не предусмотрены.

- Бонусные начисления по выбору вкладчика могут выплачиваться ежемесячно или капитализироваться.

Вложив 100 тысяч на один год, можно получить в конце срока 7602,75 рубля, при этом средний ежемесячный доход составит 633,56 руб. Нужно понимать, что в первые 125 дней доход будет выше, далее он будет уменьшаться.

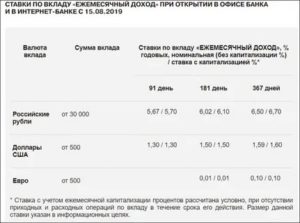

Вклад «Ежемесячный доход» от Связь-банка

Условия:

- Разместить можно национальную валюту, доллары США и евро.

- Первоначальный взнос — от 30 тыс. руб. РФ и от 500 дол./евро.

- Вложения принимаются на 91, 181 и 367 дней.

- Максимальная величина — 100 млн руб. и 1,5 млн дол./евро.

- Величина ставки является фиксированной на весь срок.

Ставки по «Ежемесячному доходу»

Особые условия:

- Пополнения и частичного снятия нет.

- Пролонгация возможна, выплата начисленного дохода происходит по желанию клиента ежемесячно или капитализируется на «Накопительном счёте».

- При расторжении договора раньше времени бонусы пересчитываются по тарифу 0,01.

Открыв депозит и вложив 100 тысяч, через год можно получить 6499 рублей РФ. Ежемесячный доход составит 541,67 рублей.

Вклад «Надежный» от банка Открытие

Рублёвый продукт:

- первоначальный взнос — 50 тыс. руб.;

- срок — 91, 181,367 и 730 дней;

- можно открыть в отделениях, через мобильное приложение или интернет-банк;

- пополнять или частично снимать деньги нельзя;

- начисленный доход выплачивается ежемесячно или причисляется к основному капиталу.

Условия вкладного продукта «Надёжный»

Особые условия:

- При закрытии счёта раньше срока вся прибыль пересчитывается по тарифам «До востребования».

- Автопродление допускается по ставкам предложения «Основной доход».

Вложив 100 тысяч на один год общий доход составит 6660 руб., ежемесячный — 555 руб.

При открытии депозита важно помнить, что в случае банкротства или отзыва лицензии, максимальный размер возмещения по вкладу в одном банке составляет не более 1,4 млн рублей.

Популярные материалы

Почитать еще

Банковские вклады с ежемесячными выплатами процентов

На сегодняшний день, вклад с ежемесячной выплатой процентов, можно открыть практически в любом финансовом учреждении. Чтобы выбрать лучший вариант из всех доступных, необходимо знать все преимущества и недостатки такого вида капиталовложения. Об этом и пойдет речь в статье.

Структура вклада с ежемесячной выплатой процентов

Банковский депозит с ежемесячной выплатой может отличаться:

- количеством выплачиваемых процентов;

- сроком вклада;

- суммой минимального взноса.

Это основные условия данного типа вкладов.

Банковский вклад с ежемесячной выплатой процентов может относиться к категории рентных капиталовложений. Его условия сводятся к тому, что на депозитный счет будет перечислена такая сумма денежных средств, которая позволит вкладчику жить за счет процентов, начисляемых от этой суммы в течение каждого месяца.

Особенность рентного капиталовложения заключается в долгосрочном сотрудничестве между банком и вкладчиком. Как правило, в условиях прописан минимальный срок, равный трем годам.

Также процентная ставка здесь существенно ниже, чем у стандартных депозитных вкладов с возможностью ежемесячного снятия процентов.

Банки предлагают разные процентные ставки по вкладам

Вклад с возможностью снятия процентов в каждом месяце, может существовать и на иных условиях.

Так, стандартный тип таких вложений представляет собой кратковременное сотрудничество (от нескольких месяцев до одного года).

Процент со ставки будет выше, чем у рентных капиталовложений, однако процедура переоформления вклада является не совсем удобным фактором.

Оформление кредита под проценты осуществляется после предъявления паспорта и идентификационного кода. Вкладчик также вправе предъявить вместо паспорта военный билет или загранпаспорт.

https://www.youtube.com/watch?v=7NDmDo5CbQM

Оформление всех бланков производится в банковском отделении в присутствии работника данного учреждения. В его обязанности входит проверка внесенной в бланки информации, а также консультирование вкладчика по любым интересующим его вопросам.

Начисление и способы распоряжения процентами

Размер процентной ставки в ежемесячном вкладе, как правило, не превышает 9-10%. А его минимум находится не ниже показателя в 5%. Бывают и исключения. Встречаются вклады, превышающие отметку в 10 процентов и наоборот, случается так, что процентная ставка составляет менее 5 процентов.

Крупные банки позволяют со временем добиться роста процентной ставки без дополнительного вложения денежных средств на счет. Это стало возможным благодаря функции капитализации.

Так, проценты с вложенной суммы можно не снимать, а прибавить их к общему числу денежных средств, находящихся на счете. Разумеется, это выгодно лишь в том случае, когда на счету находиться крупная сумма денег.

При этом целесообразно хранить и приумножать свои денежные средства в банках на условиях долгосрочного сотрудничества.

Способ распоряжения процентами от вклада клиент банковского учреждения выбирает сам. Доступно три вида использования вырученных процентов:

- Можно произвести их снятие (перевести на банковскую карту, другой банковский счет или получить их наличными).

- Также возможно прибавить их к размеру первоначальной суммы вклада для последующего увеличения процентной ставки. Последнее предоставляют не все банковские организации.

- Некоторые не только позволяют снимать проценты, но и в автоматическом режиме добавляют их к текущему вкладу.

Рассчитать доход по процентам можно через онлайн-калькулятор

Расчет прибыли за каждый месяц

Прибыль, получаемая от капиталовложений, рассчитывается очень удобным инструментом. Так называемый онлайн-калькулятор имеется на сайте каждого банка. С помощью него с точностью рассчитывается количество ежемесячной прибавки к основной сумме.

Сами расчеты производятся мгновенно, с учетом всех условий, которые относятся к конкретному депозитному предложению. Данный инструмент позволит сравнить депозиты в различных банках и выбрать лучшие вклады из всех доступных.

Погашение договора досрочно и закрытие вклада

По требованию клиента вложенные средства могут быть возвращены вкладчику до истечения срока договора. При этом процентная ставка за последний месяц будет начислена по условиям депозита «до востребования». Вклады «до востребования» — это наименее выгодные предложения из всех доступных. Так, банк может снизить процентную ставку за последний месяц до нуля.

Если клиент не обращается в банк с запросом на возврат денег по окончании срока действия договора, или досрочно, то он продлевается банком автоматически.

Чтобы вывести деньги с банковского счета раньше установленного времени, необходимо обратиться в банк за 7-10 дней до закрытия вклада. При этом в банковское отделение клиенту необходимо явиться лично.

С собой вкладчик должен взять экземпляр договора, который выдавался на руки при оформлении вклада, паспорт, а также выписку со счета.

Далее, в присутствии сотрудника банка составляется заявление о преждевременном снятии средств.

Если деньги планируется снять именно в тот день, в какой заканчивается период действия договора, то заявление писать не нужно, потому как первоначальная сумма со всеми процентами идет в резерв и ее можно получить без лишней «волокиты».

В случае когда необходимо снять сумму, превышающую 200 000 рублей, в банковское отделение необходимо обратиться заблаговременно и предоставить банковскому работнику заявление с указанной суммой. Можно указать и номинал денежных средств.

После этого заявление утверждается и назначается дата выплаты денежных средств.

При досрочном закрытии вклада, клиент может потерять проценты

Чтобы закрыть банковский вклад полностью, необходимо предоставить в то отделение банка, в котором он и был оформлен, паспорт, экземпляр договора, а также сберегательную книжку.

Вместо паспорта можно предоставить любой другой документ, который подходит для подтверждения личности. В офисе банка составляется заявление о закрытии вклада.

К слову, процедура закрытия депозитных вложений идентична не только для одного, но и для большинства банковских организаций.

Закрыть вклад можно и самостоятельно на официальном сайте учреждений, активно поддерживающих и развивающих технологию онлайн банкинга.

Некоторые банкоматы и платежные терминалы, с интегрированной системой Сириус, позволяют с помощью них закрывать вклады практически в несколько кликов.

На терминале с такой системой имеется соответствующая маркировка, за счет которой легко определить, поддерживает банкомат опцию закрытия капиталовложений или нет.

Недостатки и особенности

Вклады с ежемесячной выплатой страхуются государством. Даже в случае, когда банк признается банкротом, государство возвращает сбережения вкладчику.

Важно знать, что банки страхуют все вклады без исключения лишь в том случае, когда их сумма не превышает 700 тыс. рублей.

Если на счете находится количество денег, превышающее это значение, а банк отказывается их возвращать, то государство выплачивает вкладчику максимальный размер страховки, а оставшиеся средства так и остаются невыплаченными.

Есть у данного вида капиталовложений и минусы:

- Сумма процентной ставки существенно ниже, чем у вкладов, у которых отсутствует капитализация. Иными словами, вклады, к которым нельзя в последующем прибавлять суммы денег для дополнительного получения прибыли, по умолчанию имеют более высокую процентную ставку. Однако, если доход высок, и свободных денег остается в достаточном количестве, то ими можно периодически дополнять уже открытый вклад с целью повышения процентной ставки. Возможность ежемесячного снятия процентов при этом никуда не пропадет.

- Этот тип капиталовложения не предусматривает поддержки капитализации в случае, когда он открывается на короткий срок.

- Вкладчику нужно лишний раз отслеживать свой вклад, чтобы он не переоформился автоматически (в этом случае для досрочного снятия собственных средств потребуется проделать определенные процедуры, которые заключаются в прибытии вкладчика в банковское отделение).

- По истечении срока договора банк вправе изменять его условия. Этим, кстати, банковские учреждения пользуются довольно часто, и самое неприятное, что может произойти — это снижение процентной ставки.

Отметим также, что у каждого банка могут быть разные условия предоставления кредитов одного и того же типа. Поэтому к выбору финансового предложения следует относиться крайне внимательно и проводить оформление лишь после того, как все его условия были досконально изучены.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

10 вкладов с ежемесячной выплатой процентов в 2020 году в надежных банках

Вклады с ежемесячной выплатой процентов в надежных банках России, которые можно открыть не только в Москве, Санкт-Петербурге или Новосибирске, но и в других городах страны. Сравните процентные ставки и условия. Калькулятор поможет рассчитать доход.

Почему сегодня выгодны вклады с ежемесячным снятием процентов

Многие сегодня говорят о необходимости создания так называемого «пассивного дохода». Вклады с ежемесячным начислением процентов – это одна из форм получения такого дохода.

Они еще называются «рентными», поскольку по своему принципу действия похожи на получение прибыли со сдачи в аренду квартиры.

https://www.youtube.com/watch?v=bSxT7Nsh99g

Чтобы каждый месяц получать приличный доход надо вкладывать сразу крупную сумму. Поэтому при выборе банка для такого депозита важно учитывать нет только процент, но и надежность вложения.

Какие вклады с ежемесячной выплатой процента сегодня самые выгодные

В этом обзоре корреспонденты Top-RF.ru собрали наиболее выгодные вклады с ежемесячной выплатой процентов, которые предлагают самые надежные банки России. В рейтинге участвуют депозиты суммой от 1 млн рублей и сроком 1 год.

Вклады с ежемесячным снятием процентов в банках из топ-10

Райффайзенбанк

Вклад «Стабильный рост»

Ставка | Сумма | Срок |

2,85% | от 50 000 | 366 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Подробнее >>

Сбербанк

Вклад «Сохраняй»

Ставка | Сумма | Срок |

3,56% | от 400 000 | от 6 мес до 1 года |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Подробнее >>

Почта-банк

Вклад «Доходный»

Ставка | Сумма | Срок |

3,70% | от 500 000 | 1 год |

Без пополнения / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Подробнее >>

Газпромбанк

Вклад «На жизнь»

Ставка | Сумма | Срок |

3,97% | от 1 млн | 271 — 366 дн |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Подробнее >>

Россельхозбанк

Вклад «Доходный»

Ставка | Сумма | Срок |

3,98% | от 3 000 | 395 дн |

Без пополнения / Без частичного снятия / Капитализация / % ежемесячно.

Подробнее >>

Банк ВТБ

Вклад «Надежная основа»

Ставка | Сумма | Срок |

4,00% | от 30 000 | 380 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Подробнее >>

Совкомбанк

Вклад «Постоянный доход»

Ставка | Сумма | Срок |

4,00% | от 30 000 | 365 дн |

Пополнение / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Подробнее >>

Альфа-Банк

Вклад «Альфа-Вклад»

Ставка | Сумма | Срок |

4,00% | от 1 млн | 1 год |

Без пополнения / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Подробнее >>

ФК Открытие

Вклад «Надежный»

Ставка | Сумма | Срок |

4,13% | от 50 000 | 367 дн |

Без пополнения / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Подробнее >>

Московский Кредитный Банк

Вклад «МЕГА Онлайн»

Ставка | Сумма | Срок |

4,50% | от 1 000 | 1 год |

Пополнение / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Подробнее >>

Сравните:

Промсвязьбанк

Вклад «Мои возможности»

Ставка | Сумма | Срок |

3,14% | от 500 000 | 367 дн |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Подробнее >>

Тинькофф Банк

Вклад «СмартВклад»

Ставка | Сумма | Срок |

4,59% | от 50 000 | 365 дн |

Пополнение / Частичное снятие / Капитализация / Проценты ежемесячно.

Калькулятор вкладов

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор вкладов для физических лиц. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Смотрите максимальные процентные ставки по вкладам в самых надежных банках Москвы >>

Кому выгодны вклады с ежемесячным снятием процентов

Чем больше срок вклада, тем будет больше разница в доходности по вкладам с капитализацией и выплатой процентов на счет.

Предложения банков с выплатой процентов на другой счет, то есть без капитализации, интересны тем, кто хочет использовать доход по депозиту для финансирования своих текущих расходов, — объясняет управляющий операционным офисом «Абсолют-Банк» в Уфе Анастасия Гилева.

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов сильно упала. Это связано со снижением ключевой ставки Банком России. Могут ли ставки по вкладам снова взлететь?

«В текущей ситуации ставки по вкладам расти уже не будут,— считает руководитель розничных продаж Абсолют-банка Антон Павлов.— И дело не только в недавнем снижении ключевой ставки ЦБ. Скорее всего, ее снижение продолжится, а это значит, что коррекция ставок, и то незначительная, возможна только в рамках коротких акций отдельных игроков рынка».

Застрахованы ли вклады с ежемесячным снятием процентов

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

https://www.youtube.com/watch?v=HHYvXJRih7k

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Вклады с наибольшими процентами в самых надежных банках Санкт-Петербурга >>

Что выбрать: вклады с ежемесячной выплатой процентов или капитализацией?

Вклады с ежемесячным начислением процентов могут быть двух видов: с капитализацией или выплатой дохода на отдельный счет.

✓Депозиты с капитализацией выгодны тем, что реальная доходность по ним выше за счет постоянного увеличения суммы вклада за счет причисления процентов.

✓Ежемесячная выплата процентов необходима тем, кто планирует тратить доходы от депозита. Это альтернатива получения пассивного дохода от сдачи в аренду недвижимости. Как правило деньги перечисляются на отдельный счет или карточку, чтобы их было удобно снимать, говорит эксперт Top-RF.ru по депозитным программам Виктор Давиденко.

Отметим, что указанные выше условия и процентные ставки вкладов для физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита. Редакция TOP-RF.RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.