Оценка вероятности несостоятельности производится при помощи качественных и количественных методов.

- Факторы оценки вероятности банкротства

- Классические модели оценки

- Модели Альтмана

- Двухфакторная модель

- Пятифакторная модель

- Модифицированная формула

- Модель Бивера

- Модель Таффлера

- Модель Лиса

- Предотвращение банкротства

- Как оценить вероятность банкротства предприятия

- Концепция банкротства

- Оценка банкротства: общее представление

- Алгоритм методики оценки

- Модель Спрингейта

- Российская R-модель

- Модель О.П. Зайцевой

- Модель Р.С. Сайфуллина и Г.Г. Кадыкова

- Модель М.А. Федотовой

- Часто задаваемые вопросы

- Оценка вероятности несостоятельности юридических лиц

- Анализ оценки вероятности банкротства предприятия

- Принципы оценивания риска несостоятельности организации

- Модели оценки вероятности банкротства

- Методики оценивания несостоятельности компании

- Количественные методы оценивания

- Показатели оценки вероятности банкротства

- Пятифакторная модель оценки риска несостоятельности юридического лица

- Зарубежные методики оценки вероятности банкротства

- Оценка вероятности банкротства

- Определение термина банкротство

- Какие есть коэффициенты для расчета?

- Методы и модели анализа

- Методы Альтмана

- Модель Гордона-Спрингейта

- Формула Таффлера

- Формула Фулмера

- Формула Зайцевой

- Модель ИГЭА

- Что проводится впоследствии анализа?

Факторы оценки вероятности банкротства

Качественные методы позволяют предвидеть будущую несостоятельность фирмы по неисчисляемым характеристикам предприятия и внешней экономической среды. Качественный подход учитывает следующие факторы, подрывающие платежеспособность предприятия:

- наличие долговых обязательств с высокими процентами;

- участие в заведомо невыгодных сделках;

- устаревание оборудования и технологий;

- отсутствие стратегии развития;

- большая доля неликвидной собственности;

- внешние ограничения на торговлю;

- рост налоговой нагрузки;

- кадровый дисбаланс;

- некомпетентное руководство.

К внешним причинам также относят системный кризис отрасли, когда ряд компаний одной сферы деятельности терпит убытки по независящим от них причинам.

Количественные способы оценки вероятности банкротства заключаются в систематизации финансовых показателей для большого числа действующих и обанкротившихся компаний и составлении обобщенных математических моделей, позволяющих достаточно точно прогнозировать несостоятельность по нескольким важным параметрам:

- стоимость активов;

- объем краткосрочных и долгосрочных обязательств;

- размер выручки;

- чистая прибыль;

- оборотный капитал и т. д.

Большое значение имеет соотношение таких параметров между собой – на этом основании строятся классические модели для определения вероятности банкротства в течение будущих пяти лет.

Классические модели оценки

Для оценки рисков банкротства используются следующие модели:

- Альтмана;

- Бивера;

- Таффлера;

- Лиса;

- Иркутская модель;

- метод баллов Аргенти.

Существуют и менее распространенные модели, актуальные для узкоспециального анализа компаний, ведущих бизнес в конкретной отрасли.

Модели Альтмана

Альтман разработал свою модель для определения рисков банкротства на основе анализа деятельности 66 американских фирм, проводимого в течение 19 лет. Модели Альтмана различаются по области применения, точности прогноза и используемым расчетным коэффициентам (факторам). Вероятность несостоятельности определяется по значениям ключевого расчетного фактора Z.

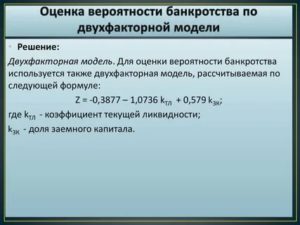

Двухфакторная модель

Формула:

Z = -0,39 + 1,073 * К1 + 0,058 * К2, где:

- К1 – сумма оборотных активов, поделенная на объем краткосрочных обязательств в рублях;

- К2 – сумма долгосрочных и краткосрочных долговых обязательств, поделенная на стоимость активов.

Если Z меньше нуля, вероятность несостоятельности превышает 50%, при Z=0 вероятность банкротства 50%, далее риски снижаются пропорционально увеличению фактора Z.

Пятифакторная модель

Формула:

Z = 1,2 * К1 + 1,4 * К2 + 3,3 * К3 + 0,6 * К4 + К5, где:

- К1 – значение оборотного капитала, деленное на стоимость активов;

- К2 – сумма чистой прибыли до распределения, деленная на стоимость активов;

- К3 – операционная прибыль, деленная на стоимость активов;

- К4 – рыночная цена акций компании, деленная на сумму долговых обязательств;

- К5 – сумма выручки за весь период, деленная на стоимость активов.

По рассчитанным значениям Z определяются риски банкротства:

- если Z больше 2,9 – риски несостоятельности минимальные;

- если Z больше 1,8 и меньше 2,9 – неопределенность, требуется дополнительный финансовый анализ;

- если Z меньше 1,8 – фирму ожидает банкротство в течение года.

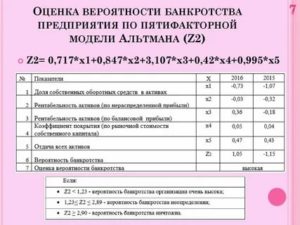

Модифицированная формула

Для компаний, не размещающих акции на фондовых биржах, формула Альтмана для определения фактора Z модифицирована:

Z = 0,717 * К1 + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,998 * К5.

Риски банкротства определяются так:

- если Z больше 2,9 – фирма стабильна;

- если Z больше 1,23 и меньше 2,9 – неопределенность;

- если Z меньше 1,23 – банкротство в течение года.

Коэффициент К4 для неакционерных обществ рассчитывается, как объем собственного капитала, деленный на объем заемных средств, остальные коэффициенты рассчитываются как описано выше.

Модель Бивера

Бивер разработал модель, позволяющую предвидеть банкротство промышленных предприятий, на основе пяти факторов, но не связанных общей формулой, а дающих независимые характеристики финансового состояния компании.

https://www.youtube.com/watch?v=nwCbxqk9pLw

Факторы Бивера:

- рентабельность активов, равная отношению чистой прибыли к стоимости активов;

- кредитный рычаг, равный отношению суммы обязательств к стоимости активов;

- коэффициент покрытия, равный отношению разности капитала и внеоборотных активов к стоимости основных активов;

- показатель текущей ликвидности, равный отношению оборотных активов к обязательствам фирмы;

- коэффициент Бивера, равный отношению суммы прибыли и амортизации фирмы к сумме обязательств.

Вероятность банкротства определяется путем анализа рассчитанных факторов Бивера во взаимосвязи между собой и с учетом особенностей конкретного предприятия.

Метод применяется профессиональными экономистами.

Модель Таффлера

Таффлер при создании модели взял за основу эмпирические выводы Альтмана и провел собственные исследования британских компаний, в результате чего была создана четырехфакторная модель:

Z = 0,53 * К1 + 0,13 * К2 + 0,18 * К3 + 0,16 * К4, где:

- К1 – операционная прибыль, деленная на объем обязательств;

- К2 – стоимость активов, деленная на сумму обязательств;

- К3 – сумма обязательств, деленная на стоимость активов;

- К4 – выручка компании, деленная на стоимость активов.

Интерпретация значения Z:

- Z больше 0,3 – стабильность;

- Z от 0,2 до 0,3 – неопределенность;

- Z меньше 0,2 – высокие риски банкротства.

Модель Таффлера позволяет предвидеть банкротство в течение года с вероятностью 97%, в течение 2 лет – с вероятностью 70%.

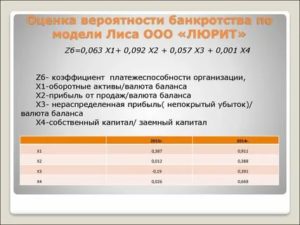

Модель Лиса

Модель была разработана для компаний Великобритании с учетом наработок Альтмана. Формула модели:

Z = 0,063 * К1 + 0,092 * К2 + 0,057 * К3 + 0,001 * К4, где:

- К1 – отношение оборотных средств к стоимости активов;

- К2 – отношение прибыли от продажи продукции к стоимости активов;

- К3 – отношение нераспределенных доходов к стоимости активов;

- К4 – отношение собственных средств компании к объему кредитных средств.

Если Z меньше 0,037, то риски банкротства высокие, если Z больше 0,037, то компания стабильна.

Модель Лиса хорошо подходит для оценки неакционерных производственных компаний с большим числом сотрудников.

Предотвращение банкротства

Снизить риски банкротства можно с помощью следующих мер:

- диверсификации производства;

- снижения долговой нагрузки;

- оптимизации кадровой политики;

- повышения рентабельности производства;

- обновления технологической базы и оборудования;

- выхода на новые рынки;

- повышения ликвидности активов.

Диверсификация предполагает наличие нескольких независимых источников прибыли, позволяющих исполнять обязательства при кризисе в одной из отраслей хозяйствования. Снижение закредитованности предполагает не только уменьшение собственно объема заемных средств, но и улучшение качества кредитов – снижение процентов и наличие более выгодных условий оплаты и пролонгации.

Оптимизация кадров позволит снизить расходы на фонд заработной платы, а повышение рентабельности снизит издержки и себестоимость готовой продукции, увеличив соотношение чистой прибыли к стоимости активов, что напрямую снизит риски банкротства по большинству моделей.

Повышение ликвидности означает замену низколиквидных активов высоколиквидными – то есть такими, которые можно быстро продать по рыночной стоимости при возникновении финансовых затруднений.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Как оценить вероятность банкротства предприятия

Привет, на связи Василий Жданов в статье рассмотрим вероятность банкротства предприятия. Современные условия хозяйствования характеризуются высокой степенью неопределенности и риска.

Характерные тенденции: снижение объемов продаж и реализации, рост налоговой нагрузки, рост расходов и затратной части, снижение прибыли от реализации. Подобные процессы отрицательно сказываются на финансовом состоянии действующих компаний. Методикой оценки текущего положения является анализ вероятности банкротства компании.

В рамках статьи рассмотрим существующие наиболее популярные методы оценки показателя банкротства с применением отечественных и зарубежных практик.

Концепция банкротства

Концепция банкротства подразумевает:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- управление заемным и собственным капиталом компании неэффективно;

- из-за того, что заемный капитал выше собственного, наступает период финансовой зависимости от кредиторов;

- размер просроченной задолженности кредиторам выше норматива;

- рентабельность производства ниже отраслевого среднего значения или вообще отрицательна;

- объемы продаж компании падают, снижаются объемы получаемой прибыли.

Оценка банкротства: общее представление

Под оценкой вероятности банкротства понимают прогнозирование возможности наступления ситуации ухудшения платежеспособности и ликвидности компании, что будет означать невозможность погашения ею своих обязательств перед кредиторами.

Провести оценку риска банкротства для компании достаточно сложно. Ведь надо учесть много различных факторов внешнего и внутреннего происхождения.

Для этой цели существует множество методик и моделей, которые иной раз противоречат друг другу по результатам. Кроме того, все модели можно разделить на две группы: отечественные и зарубежные.

Они имеют определенные отличия друг от друга в связи с тем, что каждая группа учитывает особенности стран. Наши российские модели адаптированы к условиям РФ.

https://www.youtube.com/watch?v=o7beTqh6b0k

Другая классификация методов отражена в таблице ниже.

| Метод | Характеристика |

| Количественный | Проводят расчет показателей и оценивают их в сравнении с нормативами и динамикой во времени |

| Качественный | Формируется мнение на базе косвенных признаков изменения платежеспособности |

| Смешанный вариант | Предусматривает сочетание количественных и качественных показателей |

Существует еще один тип классификации методик:

- абсолютные модели: формируются на базе стоимости основных и оборотных средств;

- коэффициентные модели: основаны на расчета относительных индикаторов (отношение одних элементов, статей баланса, к другим).

По методологии можно выделить:

- интегральные варианты оценки банкротства: на базе расчета совокупности индикаторов выводят значение одного единственного интегрального показателя и сравнивают его с нормативом или в динамике;

- простые варианты оценки: оцениваются отдельные разрозненные индикаторы.

Важно! Преимущественно применяются интегральные методы оценки, так как они более удобны в интерпретации итогового показателя.

Возможна разработка собственной модели оценки банкротства с учетом особенностей конкретного предприятия или отрасли. Она позволяет объективно оценить финансовое положение фирмы в текущий момент.

Далее будут представлены различные варианты моделей на примере условного производственного предприятия ООО Феникс» за период 2016-2018 годы.

Финансовую отчетность ООО «Феникс» за 2016-2018 годы можно скачать тут.

Отчет о финансовых результатах 2017 год

Отчет о финансовых результатах 2018 год

Алгоритм методики оценки

На рисунке ниже представлен алгоритм проведения оценки.

Баланс 2018 год

Следование данному алгоритму поможет выявить имеющиеся тенденции компании более точно.

Самым сложным этапом является выбор методики для проведения оценки. Их существует достаточно много. Самым популярным вариантом является модель Альтмана.

Однако другие модели могут учитывать специфику и больше подходить для анализа. Все зависит от конкретного предприятия. Некоторые экономисты проводят анализ сразу по всем популярным методикам.

Далее на базе их проведения составляют сводный итоговый результат в виде общей картины состояния финансов фирмы.

Модель Спрингейта

В основе модели лежит дискиминантный анализ.

Важно! Пограничное значение:

- Z > 0,862, стабильность положения и устойчивость;

- Z< 0,862, вероятность высока.

Пример № 6. Анализ вероятности банкротства по модели Спрингейта можно скачать тут.

Согласно модели Спрингейта в ООО «Феникс» наблюдается низкая вероятность, значение выше границы 0,862. Однако падение Z-индикатора модели в 2018 году на 3,641 говорит о росте вероятности неплатежеспособности.

Российская R-модель

Далее используем отечественные методики для оценки.

R- модель была предложена А.Ю. Беликовым в научной диссертации в 1998 году.

Важно! Пограничное значение:

- Z < 0, риск банкротства велик;

- от 0 до 0,18, риск высокий;

- от 0,18 до 0,32, риск средний;

- от 0,32 до 0,42 – низкий риск;

- выше 0,42, риск отсутвует или минимален.

Пример № 7. Анализ вероятности банкротства по российской R- модели можно скачать тут.

Согласно проведенному исследования вероятность оказалась очень высокой для ООО «Феникс».

Модель О.П. Зайцевой

Главной особенностью является тот факт, что нужно сравнивать рассчитанное значение с нормативным.

Важно! Если факт больше норматива, то ситуация носит негативный характер для компании.

Пример № 8. Анализ вероятности банкротства по модели О.П. Зайцевой можно скачать тут.

https://www.youtube.com/watch?v=pkRoOJZENm0

Расчет показали, что фактические значение у ООО «Феникс» превышает норматив, значит банкротство вполне реально для компании.

Модель Р.С. Сайфуллина и Г.Г. Кадыкова

Особенностью является адаптация к российским характеристикам.

Важно! Пограничное значение:

- менее 1, вероятность высока;

- выше 1, вероятность низка.

Пример № 9.

Анализ вероятности банкротства по модели Р.С. Сайфуллина и Г.Г. Кадыкова можно скачать тут.

Результаты применения модели показали высокую вероятность для ООО «Феникс».

Модель М.А. Федотовой

Модель является простой из-за наличия только двух показателей.

Важно! Пограничное значение:

- Z0, вероятность низка.

Пример № 10. Анализ вероятности банкротства по модели М.А. Федотовой можно скачать тут.

Применение модели выявило тенденции высокой вероятности банкротства ООО «Феникс».

Часто задаваемые вопросы

Вопрос № 1. Что общего и чем отличаются все модели оценки?

Ответ: Главное сходство состоит в том, что все они строятся на методиках дискриминантного анализа. Отличия моделей состоят в статистических выборках финансовых коэффициентов.

Вопрос № 2. В чем особенности двухфакторной и пятифакторной моделями Альтмана?

Ответ: Двухфакторная модель:

- проста в расчетах;

- более универсальна.

Пятифакторная модель:

- отражает разные аспекты деятельности предприятия;

- возможно динамическое прогнозирование.

Усовершенствованный вариант пятифакторной модели:

- переменные отражают разные аспекты деятельности компании;

- значение Z дифференцировано для производственных и непроизводственных компаний.

Подведем итоги. Механизм прогнозирования банкротства диагностирует его уровень в компании. При этом банкротство рассматривается как крайний вариант проявления кризисных явлений в компании. Существуют разные модели оценки уровня индикатора, разработанные как отечественными, так и зарубежными учеными.

Оценка вероятности несостоятельности юридических лиц

Понятие «банкротство» появилось в обиходе с момента появления рыночных отношений. Основным признаком того, что предприятие обанкротилось, считается его неплатежеспособность – невозможность выполнить обязательства по финансовым задолженностям. В этом случае размер долга превышает стоимость имущества юридического лица.

Ситуация неплатежеспособности возникает в случае, когда предприятие функционирует, но его деятельность не приносит прибыли. Это означает, что неминуемо возникновение риска банкротства. Итогом несостоятельности может стать ликвидация организации, поэтому во избежание нежелательного финала, необходимо проводить процедуру оценки вероятности банкротства предприятия.

Анализ оценки вероятности банкротства предприятия

Первые признаки неплатежеспособности предприятия проявляются задолго до того, как оно намерится объявить себя банкротом, поэтому целесообразно регулярное проведение анализа наличия признаков банкротства. Это помогает руководству держать руку на пульсе финансовой ситуации и избежать несостоятельности, восстановить платежеспособность, пока ситуация не зашла в тупик.

Задачи анализа оценки вероятности банкротства предприятия:

- Диагностика финансового положения.

- Определение источников восстановления платежеспособности.

- Определение путей оздоровления организации.

Объектами анализа становятся активные и пассивные ресурсы предприятия. Анализ оценки несостоятельности юридического лица проводится поэтапно и определяет:

- Признаки банкротства.

- Причины появления признаков финансовой несостоятельности.

- Прогноз банкротства предприятия.

- Выбор формы финансового оздоровления.

При проведении анализа деятельности организации оценивается ее состояние и динамика. Это дает возможность выявить причины неплатежеспособности, начать оздоровление предприятия.

Принципы оценивания риска несостоятельности организации

Оценка вероятности банкротства предприятия – научно организованное мероприятие, которое производится по принципам:

- Создание механизма регулирования финансовой ситуации.

- Введение системы мер безопасности, гарантирующих предотвращение банкротства юридического лица.

- Предоставление возможности продолжить экономическую деятельность в новом формате.

- Создание системы мероприятий по возобновлению производства с получением прибыли.

- Остановка процесса движения к несостоятельности.

- Создание правового поля для обеспечения защиты предприятия от движения к несостоятельности.

Этот перечень принципов позволяет проводить процедуру отслеживания вероятности возникновения неплатежеспособности безболезненно.

Модели оценки вероятности банкротства

Банкротство – это последствие конкуренции в эпоху рыночных отношений. При грамотном руководстве, умении прогнозировать опасность наступления неплатежеспособности помогут руководству компании миновать несостоятельность. Существуют научно обоснованные модели оценки вероятности банкротства фирмы.

Наибольшую известность получила методика Э.Альтмана, который вывел формулу расчета кредитоспособности. Она позволяет разделить компании на тех , кто близок к категории банкротов и тех, кто далек от этого. Модель Альтмана имеет 4 разновидности. Модель Таффлера – учитывает современные тенденции бизнеса и состояние финансовых показателей.

https://www.youtube.com/watch?v=EyyQbyL6wFQ

Отечественные методики, ориентированные на российскую действительность:

- модель Ковалева В.В. – базируется на оценке бухгалтерской отчетности предприятия;

- модель Пареной и Долгалева – при расчете кризисная ситуация прогнозируется, если уже имеются ее явные признаки.

Не существует универсальной модели оценки вероятности банкротства компании, который можно применить в любой отрасли экономики, но специалисты подбирают подходящую модель мониторинга для конкретного предприятия.

Методики оценивания несостоятельности компании

Для того чтобы прогнозировать возможность банкротства предприятия, широко используются классические методы оценки.

С их помощью проводится классификация, которая относит компанию к категории потенциальных банкротов или определяет, что их финансовое положение благоприятно.

Методика Альтмана считается самой совершенной, дающей оптимальный вариант прогноза о близости к несостоятельности. Она применима для предприятий, имеющих акции на рынке ценных бумаг.

Другие методики:

- Методика Бивера – специалисты считают ее неприменимой в РФ, так как при расчетах не учитывается специфика отечественных предприятий.

- Методика оценивания несостоятелбности Давыдовой-Беликова – учитывает российскую специфику, применима для оценки предприятий.

- Методика оценки банкротства предприятия Федотовой – отличается простотой проведения расчетов, применима для контроля наличия признаков неплатежеспособности, но часто выдает погрешности.

Специалисты советуют при проведении оценки вероятности несостоятельности использовать несколько методик, чтобы получить оптимальный результат.

Количественные методы оценивания

Раннюю диагностику наступления финансовых потерь необходимо периодически проводить на каждом предприятии для того, чтобы вовремя принять меры по оздоровлению компании. Анализ хозяйственного риска предприятия требует трудовых и финансовых издержек, поэтому логично сначала провести количественную оценку риска банкротства предприятия.

Для этого экономисты развитых стран используют 2-х, 5 и 7-факторные модели Альтмана. В России использовалась 5-факторная методика, начиная с 1992 года.

Экономисты, которые практиковали количественные методики оценки вероятности банкротства предприятия в России, пришли к выводу, что другие модели неприемлемы для использования в РФ из-за несоответствия их условиям развития экономики и наличия факторов:

- налогового стресса;

- информационной закрытости;

- отсутствия полноценного рынка недвижимости;

- иной энергоемкости производства.

В связи с этим успешные методики в РФ не дают реального результата, поэтому сегодня используются модели диагностики от отечественных экономистов.

Показатели оценки вероятности банкротства

По результатам оценки вероятности банкротства выявляются факторы, которые характеризуют предприятие:

- снижение доходов;

- нестабильность прибыли;

- низкая рентабельность;

- падение коэффициента ликвидности;

- падение стоимости ценных бумаг;

- наличие большого количества кредитных обязательств.

Показатели рассчитываются в количественной форме, поэтому наглядно видно, насколько велик риск банкротства. В зависимости от того, сколько факторов выявляется в результате применения методики, руководство делает вывод , насколько близко находится компания к процедуре объявления себя банкротом.

При отсутствии всех позиций можно говорить о благополучности фирмы. Если по показателям выявляется хотя бы один из названных пунктов, необходим анализ эффективности использования ресурсов, правильной организации работы.

Пятифакторная модель оценки риска несостоятельности юридического лица

Профессор Э.И. Альтман применил пятифакторную модель оценки вероятности банкротства предприятия, который считается точным и применяется повсеместно. Методика основывается на количественных показателях. В расчет включено 5 финансовых коэффициентов, которые анализируются по выведенным Альтманом формулам.

https://www.youtube.com/watch?v=wi-4_uK-_Qg

Мировые финансовые эксперты признали его методику работоспособной , с ее помощью максимально точно определяются компании, у которых велика вероятность финансовых проблем. Преимущество пятифакторного метода Альтмана заключается в том, что он предсказывает появление признаков несостоятельности за 2 года до возможности обанкротиться.

Зарубежные методики оценки вероятности банкротства

Специалисты выделяют две эффективные модели оценивания рисков банкротства: У. Бивера и Э.Альтмана. В чистом виде они неприменимы к отечественной ситуации, так как существует факторы, которые необходимо учитывать при проведении расчетов, а они присутствуют в недостаточном количестве в финансовых показателях российский компаний.

Работа Бивера – первая попытка использовать различные коэффициенты для составления прогнозов. Он вывел коэффициент Бивера – отношение доходов к сумме долга и производил расчеты, взяв его за основу.

Э Альтман основывает расчеты на 5 главных коэффициентах:

- отношение активов к их стоимости;

- рентабельность;

- доходность;

- соотношение кредитного и собственного капитала;

- оборачиваемость активов.

Его метод получил широкую известность и распространение.

Оценка вероятности банкротства

Нестабильное положение дел в экономике страны приводит к тому, что всё больше организаций оказываются в состоянии финансового кризиса.

Неспособность выполнять кредитные обязательства ведет к банкротству предприятия. Что в свою очередь может привести к его ликвидации.

В подобной ситуации важно принимать верные финансовые решения. Анализ банкротства предназначен для своевременного выявления признаков неплатежеспособности организации.

Признаки финансовой несостоятельности проявляются задолго до наступления глубокого финансового кризиса, поэтому оценка вероятности банкротства призвана помочь своевременно восстановить стабильность и избежать фатальных последствий.

Определение термина банкротство

Банкротством называется неспособность должника (физическогоили юридического лица) выполнять кредитные обязательства по оплате обязательныхплатежей.

Признание банкротства помогает легально списать долги в судебном порядке.

Какие есть коэффициенты для расчета?

Статус возможного банкротства позволяет предприятию выиграть время для нормализации дел и восстановления финансовой стабильности.

Оценкой потенциального банкротства занимается экономист, который есть в каждой фирме. Схемы расчета подбираются индивидуально. В общих чертах в задачу экономиста входит диагностика финансового положения предприятия.

При наличии проблем, экономист должен определить пути восстановления платежеспособности и выработать способы, которые помогут стабилизировать оборот средств внутри фирмы. В коэффициенты расчета входят активные и пассивные денежные обороты организации.

При оценке вероятности банкротства экономист обращаетвнимание на такие факторы как:

- наличие/отсутствие денежной зависимости;

- платежеспособность;

- признаки банкротства;

- рентабельность предприятия или коэффициент оборачиваемости;

- внутренние издержки;

- управление прибылью.

На основе этих факторов строится прогноз вероятностибанкротства предприятия. Ситуация финансового кризиса имеет три этапа:

- докризисный период (на этом этапе кризиса может бытьприостановлен);

- период острого кризиса (на этом этапе кризис может бытьприостановлен при принятии грамотных финансовых решений);

- хроническая стадия (этот этап характеризуется такимипроблемами как низкая или полностью отсутствующая ликвидность,неплатежеспособность, вхождение организации в эту стадию кризиса, зачастуюприводит к ее ликвидации).

Методы и модели анализа

Оценка банкротства предприятия – это определенный алгоритм,выработанный учеными-экономистами. В частности – это формула количественнойоценки вероятности наступления банкротства.

Выработаны общие модели анализариска банкротства, позволяющие проанализировать ситуацию на любом отдельновзятом предприятии.

К таким моделям относятся методы Бивера, Альтмана, модельСпрингейта и Гордона, формула Таффлера и т.д. На них мы остановимся позже.

Алгоритм, который используют финансовые аналитики прианализе вероятности банкротства, состоит из следующих этапов:

- создается выборный список из двух типов предприятий:банкротов и небанкротов;

- производится расчет финансовых коэффициентов для обоихтипов предприятий из выборки;

- вырабатываются модели финансового анализа банкротства.

Модели оценки риска банкротства – это математическиерасчеты, помогающие отслеживать финансовую кривую компании с целью построенияэкономической парадигмы развития предприятия.

Методы Альтмана

Для разработки двухфакторной модели расчета вероятности банкротства Альтман использовал методы дескриминантного анализа, которые позволяют оценить уровень коммерческого риска. Целью Альтмана было выяснить – применим ли этот метод для дифференциации фирм на те, которым не грозит банкротство и те, для которых оно вероятно.

https://www.youtube.com/watch?v=xerz4WW0tJk

Модель Альтмана называется двухфакторной, потому что в ней учитываются только два основных финансовых показателя (коэффициента) компании, соотношения которых помогает сделать вывод о состоятельности фирмы:

- коэффициент ликвидности в данный момент;

- удельный вес займов в пассиве.

Эта формула уникально наглядна в своей простоте и поэтому она стала основополагающей для многих других моделей. Этим же объясняется то, что метод Альтмана остается неизменно популярным в мировой экономической практике.

Будучи предельно простым, метод Альтмана позволяет с достаточно высокой точностью описать финансовое развитие предприятия на период около 2 лет. Минус данного метода – слабая эффективность для расчетов на долгосрочный период.

Модель Гордона-Спрингейта

Гордон Спрингейт использовал метод Альтмана как основу длясоздания своей формулы расчета вероятности банкротства. Модель Спрингейтасоздана с целью дать прогноз состоятельности компаний. Спрингей использует 4компонента:

- коэффициент оборачиваемости (активы предприятия);

- коэффициент прибыли предприятия доналогообложения и проценты по долговым обязательствам;

- краткосрочные обязательства;

- чистая прибыль.

Особое значение имеет вторая позиция, так как представляетсобой прибыль до налогообложения. Второй показатель во многом определяетконечный результат расчетов. В модели Спрингейта определяющим показателемявляется уровень продаж. Если он высокий – предприятие успешно, если низкий –то наоборот.

Формула Таффлера

Формула, модель или тест Таффлера – это методика расчета вероятности банкротства предприятия, в основе которой лежат финансовые показатели предприятия.

В расчет берется 4 коэффициента, каждый из представляет собой соотношение двух финансовых показателей. Таким образом, метод Таффлера основывается на интегральных оценках угрозы банкротства. Таффлер использует следующие соотношения:

- прибыль от продаж (без учета налогов) к суммесуществующих обязательств;

- отношение суммы текущих активов к общей суммеобязательств;

- отношение суммы текущих обязательств к общейсумме активов;

- отношение выручки к общей сумме активов.

Вердикт о риске банкротства выносится в зависимости отитоговой цифры. Если результат больше 0,3, значит положение фирмы стабильно.Если показатель ниже 0,2 значит фирме грозит несостоятельность.

Формула Фулмера

Формула Фулмера предназначена для определенияплатежеспособности предприятия и анализа риска банкротства. Для своей формулыФулмер использовал данные 60 предприятий, 30 из которых имели хорошие показателиуспешности, а 30 других потерпели банкротство.

Формула Фулмера отличается высоким показателем точности прогноза. На год процент точности оценки риска банкротства по данной формуле составляет 98%, на два и более – 81%

Модель Фулмера включает достаточно большое количествопоказателей, Фулмер берет в расчет такие финансовые показатели как:

- нераспределенная прибыль прошлых лет/баланс;

- выручка от реализации/баланс;

- прибыль (без учета налогов) /собственныйкапитал;

- стабильный денежный приход/долгосрочные икраткосрочные обязательства;

- долгосрочные обязательства/баланс;

- краткосрочные обязательства/совокупные активы;

- (материальные активы);

- оборотный капитал/ долгосрочные и краткосрочные

- обязательства;

- (прибыль до налогообложения + проценты куплате/выплаченные проценты).

Наступление неплатежеспособности наступает при значении меньше 0. Первоначальный анализ содержал 40 коэффициентов, окончательный вариант состоит из 9.

Формула Зайцевой

Метод О.П. Зайцевой так же основан на методике Альтмана. Но, в отличие от Альтмана, Зайцева использует в своей формуле только частные коэффициенты, индивидуальные для каждой организации.

Формула Зайцевой состоит из следующих показателей:

- коэффициент чистого убытка к собственномукапиталу;

- коэффициент соотношения кредиторской идебиторской задолженности;

- коэффициент чистый убыток к объему реализации;

- коэффициент активов предприятия и выручки.

Модель ИГЭА

Модель ИГЭА — это разработка российских экономистов. Несомненным плюсом данной методики является то,что она была создана с учетом реалий именно нашей страны. Предполагается, что точность расчетов по модели ИГЭА для российских фирм будет более точным.

https://www.youtube.com/watch?v=gydfG9cZ6XY

Оставаясь верными отечественной традиции, иркутские ученыевзяли за основу своей модели частные показатели и детерминантный способанализа.

Для расчетов по модели ИГЭА вам понадобятся следующиеданные:

- оборотный (работающий) капитал фирмы;

- коэффициент соотношения чистой прибыли ксобственным активам предприятия;

- коэффициент соотношения чистого дохода к балансупредприятия;

- коэффициент соотношения чистого дохода к суммезатрат предприятия.

Если итоговый показатель меньше 0 — вероятность банкротства90%-100%. Применение модели на практике показало, что она хороша для выявленияуже наступившей кризисной ситуации, тогда как для прогнозирования,целесообразней использовать иностранные модели.

Что проводится впоследствии анализа?

Цель анализа – выявить степень потенциальных и реальных рисков наступления банкротства. На ранних этапах кризиса перед предприятием стоит задача ликвидировать угрозу, и сохранить имущество. После проведения диагностики, следует принять меры по восстановлению финансовой стабильности предприятия.

К таким мерам относится:

- модернизация средств производства (техники итехнологий);

- диагностика потребительского рынка;

- выплата долгов;

- увеличение темпов экономического роста (прибыли)– можно реализовать собственные активы и оптимизировать продажи.

Предприятие должно попытаться реструктурировать своизадолженности. Если реабилитация предприятия невозможно, то наступает процедурапризнания банкротства.

Закон о банкротстве регламентирует все правоотношения между предприятием и кредиторами в рамках банкротства.

Грамотная оценка залогового имущества и использованием верных критериев оценки поможет предприятию рассчитаться с долгами. Такой метод как реорганизация (ликвидация юридического лица) так же помогает быстро уйти от несостоятельности.

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте